Marktgröße und Marktanteil für KI in der Patientenversorgung und im Patientenmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

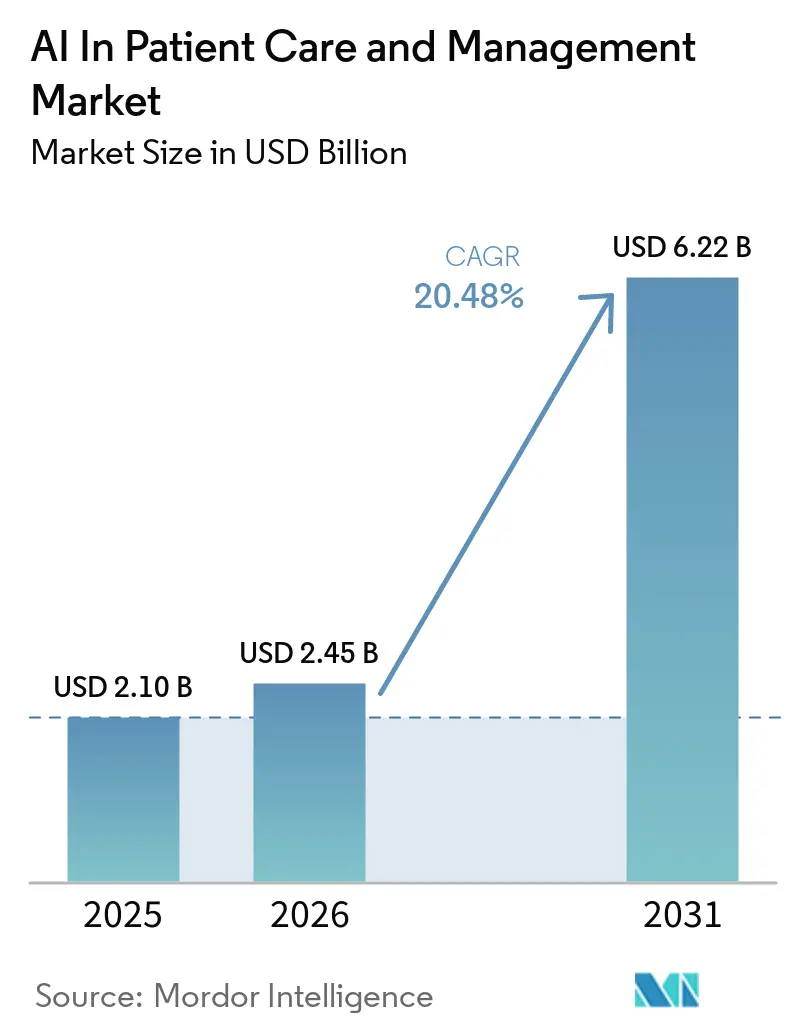

| Marktgröße (2026) | 2.45 Milliarden US-Dollar |

| Marktgröße (2031) | 6.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der Patientenversorgung und im Patientenmanagement von Mordor Intelligence

Die Marktgröße für KI in der Patientenversorgung und im Patientenmanagement wird voraussichtlich von USD 2,10 Milliarden im Jahr 2025 auf USD 2,45 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 20,48 % über 2026–2031 USD 6,22 Milliarden erreichen. Der Markt verlagert sich von Pilotprojekten hin zur unternehmensweiten Automatisierung, da Krankenhäuser und Kostenträger Arbeitsabläufe für Aufnahme, Triage, Dokumentation und Mitgliederservices standardisieren. Regulatorische Meilensteine in den Vereinigten Staaten, darunter operative Bestimmungen der CMS-Regel zur Interoperabilität und Vorabgenehmigung im Jahr 2026 mit vollständigen Kostenträger-APIs bis 2027, erschließen strukturierten Datenzugang und zeitgebundene Entscheidungen, die KI-Systeme in großem Maßstab automatisieren können. Die nationale Netzwerkkonnektivität unter TEFCA weitete den Datensatzaustausch im Jahr 2025 auf eine Größenordnung von mehreren hundert Millionen aus, was die Datenliquidität stärkt, die KI-Assistenten und Analysen benötigen, um in verschiedenen Versorgungsumgebungen Mehrwert zu schaffen. Die reifende FHIR-basierte Integration senkt die Hürden für Drittentwickler, die Patienteneinbindungs- und Dokumentationstools direkt in EHR-Arbeitsabläufe einbetten. Anhaltende Personalengpässe veranlassen Gesundheitssysteme, Umgebungsdokumentation und automatisierte Front-Office-Arbeitsabläufe einzuführen, die die Dokumentationszeit verkürzen und manuelle Aufgaben für Pflegeteams reduzieren.

Wichtigste Erkenntnisse des Berichts

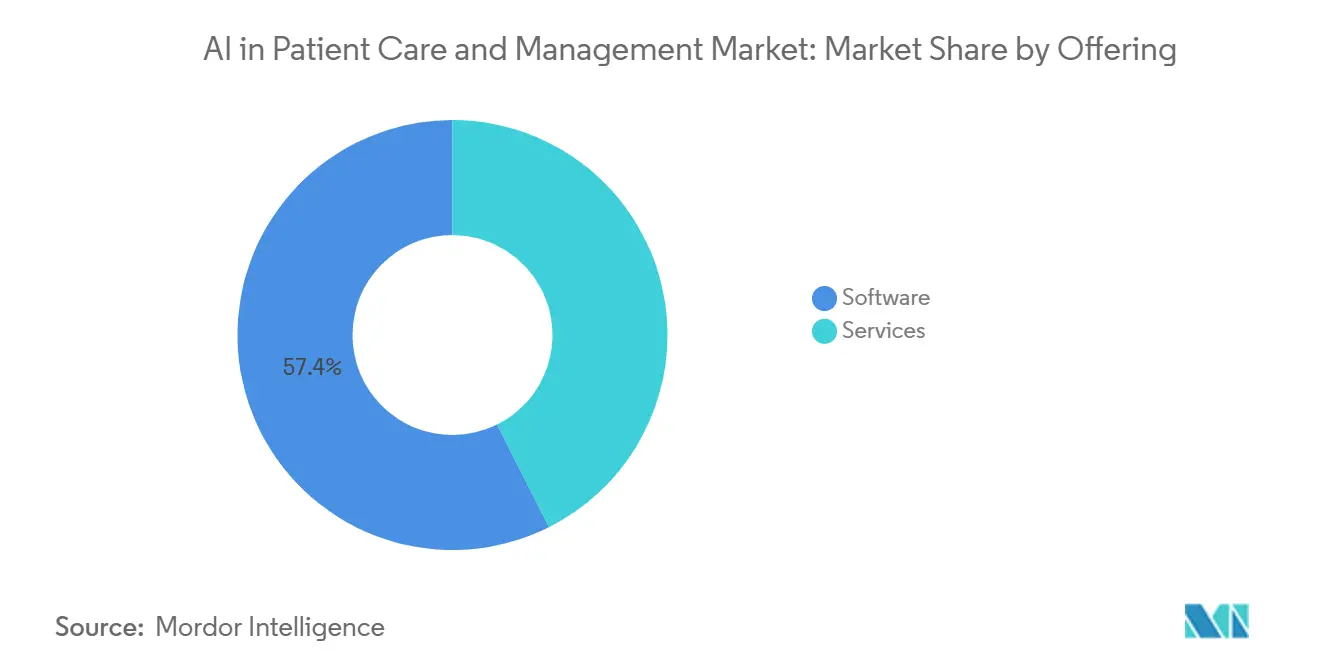

- Nach Angebot führte Software im Jahr 2025 mit einem Umsatzanteil von 57,42 %, und Software wird voraussichtlich bis 2031 mit einer CAGR von 22,34 % wachsen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 45,34 % auf Cloud, während hybride Architekturen voraussichtlich mit einer CAGR von 21,65 % über 2026–2031 wachsen werden.

- Nach Technologie hielt die Verarbeitung natürlicher Sprache im Jahr 2025 einen Anteil von 39,62 %, und Chatbots bzw. konversationelle Agenten werden voraussichtlich das schnellste Wachstum mit einer CAGR von 24,33 % verzeichnen.

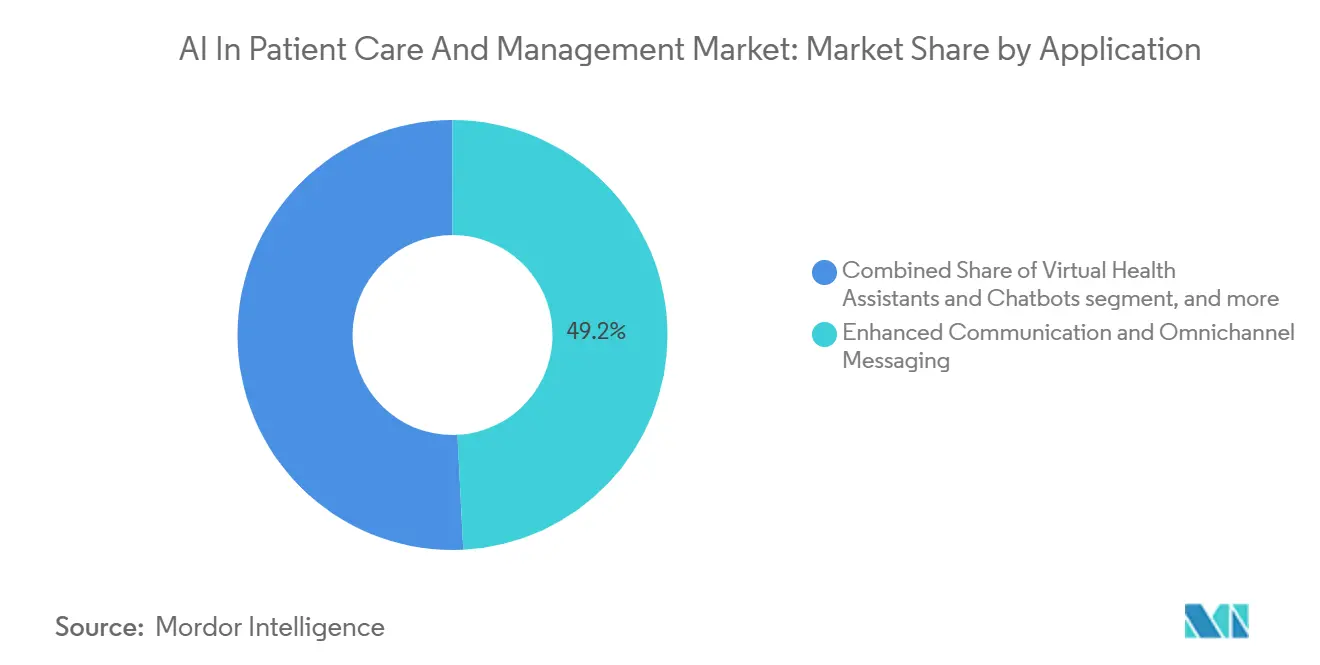

- Nach Anwendung dominierte verbesserte Kommunikation und Omnichannel-Messaging im Jahr 2025 mit einem Anteil von 49,23 %, während virtuelle Gesundheitsassistenten und Chatbots voraussichtlich mit einer CAGR von 23,55 % über 2026–2031 wachsen werden.

- Nach Endnutzer führten Gesundheitsdienstleister im Jahr 2025 mit einem Anteil von 47,44 %, und Krankenversicherungen werden voraussichtlich mit einer CAGR von 21,86 % am schnellsten wachsen.

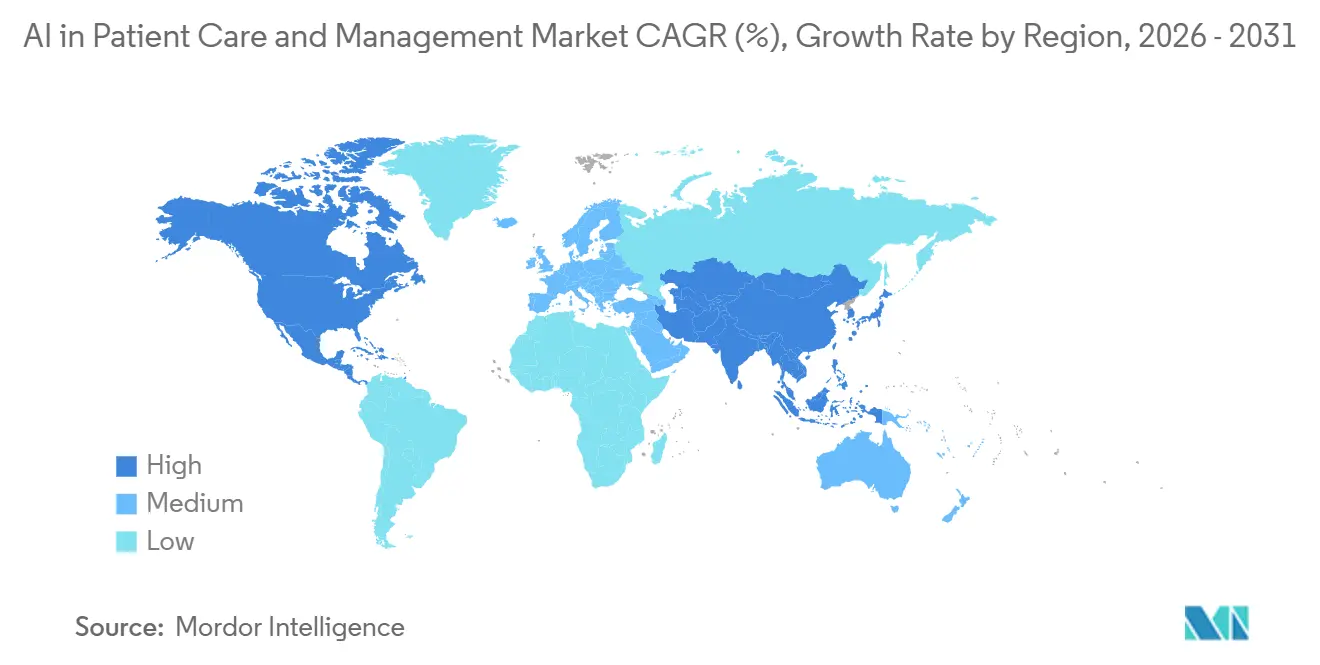

- Nach Geografie trug Nordamerika im Jahr 2025 einen Anteil von 48,26 % bei, während Asien-Pazifik voraussichtlich das höchste Wachstum mit einer CAGR von 23,37 % während 2026–2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in der Patientenversorgung und im Patientenmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| CMS-Interoperabilität und Vorabgenehmigungs-APIs beschleunigen den digitalen Patientenzugang und die Statusautomatisierung | +4.2% | Nordamerika als Kernmarkt, Ausstrahlungseffekte auf EU-Kostenträgersysteme | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherakzeptanz virtueller Versorgung und Präferenz für digitale Eingangspforten mit 24/7-Self-Service | +3.8% | Global, frühe Gewinne in US-Ballungsräumen, Singapur, Australien | Kurzfristig (≤ 2 Jahre) |

| Akuter Fachkräftemangel im Gesundheitswesen treibt Automatisierung von Empfangs- und Kontaktcenter-Arbeitsabläufen voran | +5.1% | Nordamerika und EU, akut in ländlichen US-Märkten | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Nutzung von Patientenportalen und FHIR-APIs ermöglicht personalisierte KI-Assistenten | +3.5% | Nordamerika, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Geräteseitige und datenschutzwahrende KI ermöglicht PHI-sichere Assistenten in Apps und Kiosken | +2.1% | EU (DSGVO-sensible Märkte), datenschutzbewusste US-Segmente | Langfristig (≥ 4 Jahre) |

| TEFCA-gestützter nationaler Austausch verbessert Datensatzlokalisierung und Identitätsabgleich für Assistenten | +1.7% | US-national, Pilotprojekte in ausgewählten APAC-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CMS-Interoperabilität und Vorabgenehmigungs-APIs beschleunigen den digitalen Patientenzugang und die Statusautomatisierung

Die endgültige CMS-Regel zur Interoperabilität und Vorabgenehmigung verpflichtet betroffene Kostenträger, FHIR-basierte APIs für Patientenzugang, Anbieterzugang, Kostenträger-zu-Kostenträger und Vorabgenehmigung einzurichten, wobei operative Bestimmungen am 1. Januar 2026 in Kraft treten und die vollständige API-Konformität bis zum 1. Januar 2027 erforderlich ist. Die Regel führt feste Bearbeitungsfristen für Vorabgenehmigungen ein, darunter ein siebentägiges Standardentscheidungsfenster und Berichtspflichten, die Transparenz und Rechenschaftspflicht erhöhen. Diese Bestimmungen wandeln die Vorabgenehmigung von einem manuellen und undurchsichtigen Prozess in einen Datensatz um, den KI-Agenten abfragen, vorausfüllen und überwachen können, was den Kommunikationsaufwand reduziert und Anrufvolumina verringert. Patientenseitige Assistenten gewinnen an Mehrwert, wenn der Vorabgenehmigungsstatus über die Patientenzugangs-API zugänglich wird, da Mitglieder Aktualisierungen selbst abrufen können, anstatt auf Rückrufe zu warten. Branchenumfragen im Jahr 2025 zeigten einen langsamen Implementierungsstart bei vielen Kostenträgern und Anbietern, was auf eine Hochlaufphase hindeutet, die sich bis 2027 intensiviert, wenn sich die APIs in den Netzwerken stabilisieren.[1]Centers for Medicare & Medicaid Services, „CMS-Regel zur Interoperabilität und Vorabgenehmigung (CMS-0057-F)”, Centers for Medicare & Medicaid Services, cms.gov Mit der Skalierung dieser APIs profitiert der Markt für KI in der Patientenversorgung und im Patientenmanagement von geringeren Reibungsverlusten beim Zugang zu strukturierten Daten, die eine zeitnahe Automatisierung von Berechtigungsprüfungen, Dokumentenzusammenstellung und Statusbenachrichtigungen unterstützen.

Wachsende Verbraucherakzeptanz virtueller Versorgung und Präferenz für digitale Eingangspforten mit 24/7-Self-Service

Die Verbrauchererwartungen an eine ständig verfügbare Interaktion greifen auf das Gesundheitswesen über, und virtuelle Kontaktpunkte werden zum Standard-Einstieg für Terminplanung, Messaging und Triage. Krankenhäuser haben bis 2024 sichere Messaging- und elektronische Zugangsmöglichkeiten ausgebaut, was die Grundlage für skalierbare digitale Eingangspforten schuf, die sich mit KI-Chatbots und Aufnahmetools integrieren lassen. Anbieter, die digitale Terminplanung außerhalb der Geschäftszeiten und mehrkanalige Erinnerungen einsetzen, berichten von einer stärkeren Terminerfassung und weniger Nichterscheinen, da automatisierte Kontaktaufnahme die Patienten über ihre bevorzugten Kanäle erreicht.[2]Isaac Correa, „Digitale Eingangspforte im Gesundheitswesen: Strategieleitfaden 2025”, Hellomatik, hellomatik.com Südostasiatische Krankenhäuser haben ebenfalls WhatsApp-basierte virtuelle Assistenten für Buchungen und Patientennavigation eingeführt, was zeigt, wie konversationelle Schnittstellen regionale Kommunikationsgewohnheiten bedienen können. Auf der Angebotsseite hat die virtuelle Notfallversorgung mit Plattform-Upgrades, die 24/7-Verfügbarkeit und schnellere Problemlösung betonen, ihre Entwicklung fortgesetzt, was Verbrauchergewohnheiten stärkt, die sofortigen Zugang bevorzugen. Diese Faktoren erweitern die adressierbare Fläche für den Markt für KI in der Patientenversorgung und im Patientenmanagement, da Anbieter und Kostenträger ihre Engagement-Modelle an digitale Echtzeiterwartungen anpassen.

Akuter Fachkräftemangel im Gesundheitswesen treibt Automatisierung von Empfangs- und Kontaktcenter-Arbeitsabläufen voran

Zeiteinsparungen durch Umgebungsdokumentation und KI-gestützte Aufnahme werden zu praktischen Hebeln, um die Kapazität zu erhöhen, ohne den Personalbestand zu erweitern. Kliniken, die KI-Schreiber und Workflow-Automatisierung einsetzen, berichten von deutlichen Reduzierungen der Dokumentationszeit pro Behandlung, was Klinikern ermöglicht, Minuten während des Tages auf die Patientenversorgung umzuleiten.[3]Groovy Web Team, „KI-Chatbots im Gesundheitswesen 2026: Patienteneinbindung transformieren und Kosten senken”, Groovy Web, groovyweb.co Praxen, die Terminplanung und Aufnahmeautomatisierung einsetzen, berichten von messbaren wöchentlichen Stundeneinsparungen am Empfang, die sich über Organisationen mit mehreren Standorten und höheren Patientenvolumina summieren. Personaltools betten jetzt KI ein, um den Personalbedarf vorherzusagen und Schichten automatisch zu besetzen, was die administrative Belastung für Führungskräfte an vorderster Front reduziert und Überstundenausgaben eindämmt. Da sich Change-Management- und Integrationsmuster weiterentwickeln, erreichen diese Anwendungsfälle unternehmensweite Skalierung, insbesondere dort, wo EHR-Rückschreiben und sicheres Messaging bereits vorhanden sind. Der Übergang von Pilotprojekten zur standardisierten Automatisierung schafft vorhersehbare Amortisationszeiträume, was das Budgetvertrauen für klinische Führungskräfte und Finanzvorstände verbessert. Diese operativen Dynamiken unterstützen die Expansion des Marktes für KI in der Patientenversorgung und im Patientenmanagement, da Organisationen repetitive Aufgaben anvisieren, die zuverlässig über Kliniken und Servicebereiche hinweg automatisiert werden können.

TEFCA-gestützter nationaler Austausch verbessert Datensatzlokalisierung und Identitätsabgleich für Assistenten

Der Datensatzaustausch im nationalen Maßstab verbessert die Fähigkeit der KI, am Bedarfspunkt longitudinale Ansichten der Patientengeschichte zusammenzustellen. TEFCA hat gemeinsame Richtlinien und Konnektivität etabliert, die Hunderte bilateraler Vereinbarungen ersetzen, was vereinfacht, wie Systeme Datensätze über Regionen hinweg auffinden und anfordern.[4]Steven Posnack, „TEFCA-Prioritäten und Pläne für den Rest des Jahres 2025”, Büro des nationalen Koordinators für Gesundheitsinformationstechnologie, healthit.gov Die Entstehung qualifizierter Gesundheitsinformationsnetzwerke und die Erweiterung von Anwendungsfällen schaffen die Grundlage für netzwerkübergreifende Datensatzlokalisierung und Identitätsabgleich, die beide für KI-Tools entscheidend sind, die Kontext über ein einzelnes EHR hinaus benötigen. ONC-Aktualisierungen bis 2025 hoben Fortschritte bei FHIR-basierten Abfragepiloten und Interoperabilitätsprioritäten hervor, die das Daten-Backbone für digitale Assistenten und Pflegekoordinationstools stärken. Mit zunehmender Teilnehmerzahl können KI-Agenten doppelte Tests reduzieren, historische Bildgebung oder Laborwerte aufzeigen und eine genauere Triage auf Basis umfassender Krankengeschichten liefern. Der Beitritt von Bundesbehörden und großen Systemen zu TEFCA signalisiert eine Bewegung hin zu breitem Nutzen, der über reine Behandlungsszenarien hinausgeht, was im Laufe der Zeit eine breitere Palette automatisierter Arbeitsabläufe unterstützen wird. Dieses reifende Austauschgefüge erweitert die erreichbaren Daten für den Markt für KI in der Patientenversorgung und im Patientenmanagement, was die Assistenzgenauigkeit und das Vertrauen sowohl bei Klinikern als auch bei Patienten verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hochrisiko-KI-Compliance- und Datenschutzpflichten (EU-KI-Gesetz, HIPAA) erhöhen Implementierungskosten | -3.2% | EU (hoch), US-Gesundheitswesen (moderat), globale Medizintechnik | Kurzfristig (≤ 2 Jahre) |

| Sicherheits-, Halluzinations- und Validierungsbelastungen verlangsamen den Einsatz in patientenseitigen Anwendungsfällen | -2.8% | Global, akut in US-Märkten mit hoher Haftungsempfindlichkeit | Mittelfristig (2–4 Jahre) |

| EHR-Integrationskomplexität und Anbieter-Gating erhöhen die Zeit bis zur Wertschöpfung | -2.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| A2P-SMS-10DLC-Registrierung und Carrier-Filterung reduzieren die Zustellbarkeit von Outreach-Maßnahmen | -0.9% | US-national, potenzielle RCS-Erweiterung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EHR-Integrationskomplexität und Anbieter-Gating erhöhen die Zeit bis zur Wertschöpfung

Die Lücke zwischen der Verfügbarkeit von Standards und der operativen Bereitstellung bleibt ein Engpass, der das Tempo verlangsamt, mit dem KI-Anwendungen in produktiven EHR-Arbeitsabläufen live gehen können. Branchenumfragen im Jahr 2025 zeigten, dass ein großer Anteil der Kostenträger und Anbieter noch nicht mit den erforderlichen API-Implementierungen begonnen hatte, was den Abstand zwischen politischen Zielen und technischer Realität unterstreicht. Selbst dort, wo FHIR-R4-Unterstützung vorhanden ist, erfolgt der Zugang über verwaltete APIs mit Geltungsbereichen, Ratenlimits und Einwilligungsmetadaten, um die KI-Anbieter herum gestalten müssen, was die Entwicklungskomplexität erhöht und Testzyklen verlängert. Gesundheits-IT-Käufer wenden auch strenge Marktplatzgenehmigungen und Workflow-Validierungen an, die monatelange gemeinsame Tests erfordern können, um eine sichere Einbettung in klinische Tools zu gewährleisten. Organisationen, die umfassende Interoperabilitäts-Rollouts planen, schätzen mehrmonatige Zeitpläne und erhebliche direkte Kosten und reservieren Budget für laufende Wartung und Anbietermanagement. Diese Faktoren begünstigen Partner mit bewährten Integrationstools und Governance, was die Beschaffung auf Anbieter ausrichtet, die sicheres EHR-Rückschreiben und Prüfpfade nachweisen können. Das Ergebnis ist ein langsamerer und ressourcenintensiverer Weg zur Wertschöpfung für neue KI-Marktteilnehmer, was breitere Vorteile für den Markt für KI in der Patientenversorgung und im Patientenmanagement verzögern kann.

A2P-SMS-10DLC-Registrierung und Carrier-Filterung reduzieren die Zustellbarkeit von Outreach-Maßnahmen

Carrier blockieren jetzt nicht registrierten A2P-10DLC-Datenverkehr, was alle automatisierten SMS-Programme zwingt, die Marken- und Kampagnenregistrierung vor dem Start abzuschließen. Die Registrierung umfasst Gebühren und Prüfzeiträume, und der Durchsatz ist an Vertrauenswerte gebunden, die die tägliche Sendekapazität für neue oder kleine Marken begrenzen. Inhaltsfilteralgorithmen vergleichen Live-Datenverkehr mit genehmigten Mustern, und Abweichungen können stillschweigend verworfen werden, was ein operatives Risiko für Kliniken schafft, die auf SMS für Erinnerungen oder Triage-Benachrichtigungen angewiesen sind. Compliance-Verpflichtungen bleiben hoch, da Gesundheitsnachrichten TCPA-Standards erfüllen und HIPAA-konforme Anbieter nutzen müssen, mit klaren Opt-in-Abläufen und Inhaltsbeschränkungen, die Marketing in transaktionalen Threads ausschließen. Carrier-Aufschläge pro Nachricht und Inhaltsstrafen erhöhen das finanzielle Risiko, während Zustellbarkeitsobergrenzen die Reichweite von SMS-first-Engagement-Programmen auch nach der Registrierung reduzieren. RCS-Rollouts könnten 2026 Alternativen mit reichhaltigerer Medienunterstützung schaffen, aber Verifizierungsregeln und Registrierungsschritte werden wahrscheinlich 10DLC widerspiegeln, was begrenzt, wie schnell Organisationen Kanäle wechseln können. Diese Einschränkungen beeinflussen die Patientenkontaktaufnahme in großem Maßstab, was die Akzeptanz in Richtung Portal-Messaging und In-App-Assistenten lenkt, die innerhalb authentifizierter Kanäle für den Markt für KI in der Patientenversorgung und im Patientenmanagement operieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Vorherrschaft von Software durch Plattformkonsolidierungsökonomie

Software machte im Jahr 2025 57,42 % aus und wird voraussichtlich das Wachstum mit einer CAGR von 22,34 % bis 2031 anführen, was eine Verlagerung hin zu einheitlichen Plattformen widerspiegelt, die Aufnahme, Triage, Engagement und Dokumentation unter einem einzigen Governance-Modell für den Markt für KI in der Patientenversorgung und im Patientenmanagement bündeln. Gesundheitssysteme konsolidieren Anbieter, um Sicherheitsüberprüfungen zu rationalisieren und die Vertragsgestaltung zu vereinfachen, was das Integrationsrisiko reduziert und die indirekten Kosten senkt, die mit der Verwaltung mehrerer Einzeltools über ähnliche Arbeitsabläufe hinweg verbunden sind. Plattformanbieter verpacken jetzt Umgebungsdokumentation, EHR-Suche und Patienten-Messaging in einem Stack, was Übergaben reduziert und die Zeit bis zur Wertschöpfung für klinische Teams beschleunigt, die eine End-to-End-Automatisierung benötigen. Salesforce kündigte neue Agentforce Health-Agenten an, die Krankengeschichten und Gerätedaten integrieren, um Aufgaben in der Überweisungstriage und im Engagement zu automatisieren, was veranschaulicht, wie Softwareanbieter Multi-Agenten-Fähigkeiten als Teil umfassenderer Suiten ausliefern. Microsoft erweiterte gesundheitsspezifische Tools, die Triage- und Vorabgenehmigungsoperationen rationalisieren, was den Software-Kern stärkt, den Kunden aktivieren können, ohne umfangreiche benutzerdefinierte Builds aufzubauen. Oracle startete ein KI-Kompetenzzentrum für das Gesundheitswesen, um eingebettete Anwendungsfälle in seiner Kundenbasis zu beschleunigen, was mit dem Konsolidierungstrend übereinstimmt, da EHR-ausgerichtete Plattformen KI nativ in klinische Arbeitsabläufe einbringen. Diese Schritte spiegeln den Schwerpunkt im Markt für KI in der Patientenversorgung und im Patientenmanagement wider, da Käufer weniger, tiefere Softwarebeziehungen bevorzugen, die klinische und operative Teams mit einer Daten- und Orchestrierungsschicht verbinden.

Die Branche für KI in der Patientenversorgung und im Patientenmanagement nutzt weiterhin Dienstleistungen für komplexe Integration, Daten-Governance und Modellrisikomanagement, doch codefreie Konfiguration deckt jetzt viele gängige Aufgaben ab. EHR-Marktplätze und sichere Konnektoren verkürzen Bereitstellungszyklen für Standardfunktionen, was die Abhängigkeit von großen Implementierungsprojekten für Front-Office- und Dokumentationsabläufe reduziert. Plattform-Roadmaps betonen Compliance-Leitplanken und Erklärbarkeit für die klinische Akzeptanz, was das Wachstum in Krankenhaus- und Kostenträgerumgebungen unterstützt, die prüfbare Änderungen erfordern. Softwaregestützte Automatisierung skaliert auch über Servicebereiche hinweg, sobald erste Vorlagen bewährt sind, was den Return on Investment über Anbietergruppen mit mehreren Fachrichtungen hinweg multipliziert. Infolgedessen gewinnt Software an strategischer Bedeutung, da Käufer mehrjährige Partner mit interoperablen Suiten suchen, die die Workflow-Fragmentierung im Markt für KI in der Patientenversorgung und im Patientenmanagement reduzieren.

Nach Bereitstellungsmodus: Rasanter Aufstieg von Hybrid balanciert Souveränität mit Skalierbarkeit

Cloud hielt im Jahr 2025 45,34 % und Hybrid wird voraussichtlich bis 2031 mit einer CAGR von 21,65 % wachsen, da Organisationen On-Premise-Kontrolle mit elastischer Cloud-Inferenz kombinieren. Dieses Muster stimmt mit PHI-Stewardship-Zielen überein und bewahrt gleichzeitig den Zugang zu modernsten Modellen, die als verwaltete Dienste in Cloud-Umgebungen bereitgestellt werden. Kunden nutzen Cloud-Dienste für Sprache und Suche, während sie Prompts On-Premise vorverarbeiten, um die PHI-Exposition zu minimieren, was Datenschutz mit dem Bedarf an Skalierung ausbalanciert. Microsofts gesundheitsspezifische Tools veranschaulichen, wie verwaltete Dienste sicheren Modellzugang und Workflow-Komponenten bereitstellen, ohne alles intern aufzubauen. Oracles Fokus auf eingebettete KI-Muster zeigt, wie EHR-Anbieter Inferenz ermöglichen, die in klinischen Kontext eingebettet ist, was den Aufwand für Krankenhaus-IT-Teams reduziert. Diese Ansätze unterstützen Migrationspfade, die sensible Workloads hinter die Firewall verlagern und rechenintensive Aufgaben in die Cloud auslagern. In diesem Modell stärkt der Markt für KI in der Patientenversorgung und im Patientenmanagement die Sicherheitslage und behält gleichzeitig die Option, neue Fähigkeiten zu nutzen, sobald sie von Cloud-Anbietern veröffentlicht werden.

Hybride Topologien helfen auch bei der EHR-Integration, da lokale Dienste Identität, Einwilligung und Rückschreiben gemäß Krankenhausrichtlinien verwalten können, während Cloud-Modelle de-identifizierten Kontext verarbeiten. Das resultierende Muster ermöglicht es der IT, Leitplanken zu setzen, Verkehrsspitzen zu verwalten und Ereignisse zu prüfen, ohne Teams auf reine On-Premise-Bereitstellungen zu beschränken. Viele Käufer nehmen Hybrid schrittweise an, beginnend mit Umgebungsdokumentation und Messaging-Assistenten, bei denen Modellaufrufe zustandslos und prüfbar sind. Wenn Organisationen in einer Abteilung Erfolge nachweisen, erweitern sie dieselbe Infrastruktur auf zusätzliche Anwendungsfälle wie Aufnahme und Überweisungsmanagement. Im Laufe der Zeit wird Hybrid zum Standard für größere Gesundheitssysteme, die Sicherheits- und Leistungsziele erfüllen müssen und gleichzeitig Zugang zu den neuesten Fähigkeiten im Markt für KI in der Patientenversorgung und im Patientenmanagement behalten möchten.

Nach Technologie: NLPs aktuelle Führungsposition gibt Wachstumsmomentum an konversationelle Agenten ab

Die Verarbeitung natürlicher Sprache machte im Jahr 2025 39,62 % aus, und konversationelle Agenten werden voraussichtlich mit einer CAGR von 24,33 % wachsen, da patientenseitiger und mitarbeiterseitiger Chat die erreichbaren Anwendungsfälle im Markt für KI in der Patientenversorgung und im Patientenmanagement erweitert. NLP unterstützt Umgebungsdokumentation und EHR-Datenextraktion, die weiterhin hochvolumige Aufgaben mit klaren Produktivitätsgewinnen sind. Konversationelle Schnittstellen fügen Gedächtnis, Gesprächsführung und Aufgabenorchestrierung hinzu, die mehrstufige Abläufe unterstützen, einschließlich Aufnahme, Terminplanung, Leistungsfragen und Pflegeplan-Coaching. Tools von Hyperscalern machen diese Muster durch verpackte Komponenten zugänglicher, die auf Gesundheitstriage und administrative Aufgaben zugeschnitten sind. Oracles eingebettete KI-Initiativen stimmen mit diesem Trend überein, da sie Sprachmodelle in klinische Kontexte einbringen, die Kliniker bereits nutzen. Diese Entwicklungen helfen konversationellen Agenten, komplexere Anfragen zu bearbeiten und dabei Prüfbarkeit und Sicherheitsprüfungen zu wahren.

Prädiktive Analytik reift parallel weiter, wobei Anbieter von stärkerer Leistung bei Wiederaufnahme- und Ressourcenoptimierungsaufgaben berichten, da sich Datenpipelines verbessern. Kumo.ai hebt Fallstudien hervor, die Verbesserungen der Klassifikationsleistung für Patientenrisikomodellierung zeigen, was Pflegemanagementprogramme unterstützt, wenn sie mit menschlicher Überprüfung kombiniert werden. Kundenseitige Akzeptanzmuster beginnen oft mit sprachbasierten Arbeitsabläufen und erweitern sich auf Prognosen, sobald die Datenbereitschaft wächst. Mit der Stabilisierung von Integration und Governance bringen Anbieter und Kostenträger konversationelle, NLP- und prädiktive Komponenten in einheitliche Assistenten zusammen. Diese Integration spiegelt eine breitere Bewegung hin zu Pflegeorchestrierungsplattformen wider, die diese Technologien in einer verwalteten Umgebung für die Branche für KI in der Patientenversorgung und im Patientenmanagement kombinieren.

Nach Anwendung: Virtuelle Assistenten überholen Kommunikation als Wachstumsgrenze

Verbesserte Kommunikation und Omnichannel-Messaging machten im Jahr 2025 49,23 % aus, da Organisationen weiterhin Erinnerungssysteme, sicheres Messaging und Portal-Outreach für den Markt für KI in der Patientenversorgung und im Patientenmanagement skalieren. Krankenhäuser haben bis 2024 Patienteneinbindungsfähigkeiten ausgebaut, was die Grundlage für sicheres Messaging und Datensatzzugang verbesserte, auf der moderne Assistenten aufbauen können. Virtuelle Assistenten und Chatbots werden voraussichtlich die Kommunikation mit einer CAGR von 23,55 % übertreffen, da bidirektionale Interaktionen Triage, Terminplanung, Leistungsfragen und Pflegenavigation übernehmen. Anbieter produktivieren diese Assistenten als verpackte Agenten, die Wissensabruf, Aufgabenausführung und Übergaben an Mitarbeiter bei Bedarf kombinieren. Teladocs kontinuierliche Aktualisierungen der virtuellen 24/7-Notfallversorgung zeigen, wie Assistenten innerhalb klinisch geführter Arbeitsabläufe operieren, um Patienten zu leiten und häufige Probleme schnell zu lösen. Diese Verschiebungen erweitern den Markt für KI in der Patientenversorgung und im Patientenmanagement, da mehr Wert von Einwegnachrichten zu geführten Gesprächen übergeht, die Aufgaben im Kontext abschließen.

Die Marktgröße für KI in der Patientenversorgung und im Patientenmanagement für Anwendungsfälle virtueller Assistenten wird voraussichtlich im Einklang mit der CAGR von 23,55 % wachsen, wo Bereitstellungen sich auf Triage, Leistungsfragen und Aufnahmeformularerfassung konzentrieren. Krankenhäuser kombinieren konversationelle Abläufe mit strukturierten Aufnahmedaten, um redundante Formulare zu entfernen und die Empfangsarbeitsbelastung zu reduzieren, was das Patientenerlebnis beim Check-in verbessert. Tools, die zur Versorgung weiterleiten, reduzieren auch fehlgeleitete Besuche, indem sie Patienten zum richtigen Versorgungsort führen, was Zeit spart und Kosten für Patienten und Anbieter reduziert. Da Assistenten sich mit Terminbüchern, Berechtigungsprüfungen und EHR-Messaging integrieren, werden sie zur Eingangspforte für viele häufige Interaktionen. Kommunikationsplattformen sind weiterhin wichtig für die Reichweite, doch ihre inkrementellen Gewinne kommen jetzt eher aus Personalisierung und Timing als aus neuen Bereitstellungen. Der langfristige Bogen zeigt auf Assistenten als Wachstumsgrenze innerhalb des Marktes für KI in der Patientenversorgung und im Patientenmanagement, da Organisationen statische Menüs durch konversationelle Navigation ersetzen.

Nach Endnutzer: Regulatorisches Mandat für Krankenversicherungen beschleunigt die KI-Akzeptanzgeschwindigkeit

Gesundheitsdienstleister hielten im Jahr 2025 47,44 %, während Kostenträger voraussichtlich am schnellsten mit einer CAGR von 21,86 % wachsen werden, da regulatorische Zeitpläne operative Fristen für die Automatisierung im Markt für KI in der Patientenversorgung und im Patientenmanagement schaffen. Die CMS-Regel zur Interoperabilität und Vorabgenehmigung legt spezifische Zeitpläne für Kostenträger-APIs fest, was Investitionen in die Automatisierung von Vorabgenehmigungen, Mitgliederstatusaktualisierungen und Anbieterzugriffstools antreibt. Kostenträger nutzen KI, um Dokumentation zu triagieren, Richtlinienregeln aufzuzeigen und Kommunikationen zu generieren, die Zykluszeiten für Vorabgenehmigungen und Widersprüche reduzieren. Anbieter haben agentische Workflows für Kostenträger eingeführt, um Leistungsfragen, Schritte zur Anspruchsprüfung und kanalübergreifendes Mitglieder-Engagement zu verwalten, was die Zeit bis zur Lösung verkürzt. Anbieter erweitern weiterhin Umgebungsdokumentation, virtuelle Triage und Portal-Messaging, was ihre Anteilsführerschaft durch eingebettete klinische Workflows unterstützt. Die Branche für KI in der Patientenversorgung und im Patientenmanagement bewegt sich hin zu integrierten Plattformen, die sowohl Kostenträger- als auch Anbieteranforderungen mit gemeinsamer Governance und interoperablen Daten bedienen.

Mit der Reifung von Kostenträger-APIs erstrecken sich Assistenzerfahrungen über Mitglieder-, Anbieter- und Apothekenkontaktpunkte mit konsistenter Statussichtbarkeit. Dies reduziert Anrufvolumina für Leistungsprüfungen und verbessert die Anbieterzufriedenheit bei Dokumentation und Nachverfolgung. Anbieterorganisationen treiben weiterhin die frühe Akzeptanz für klinisch ausgerichtete Tools voran, doch kostenträgerseitige Tools holen jetzt auf, da regulatorische Anforderungen explizit und zeitgebunden sind. Partnerschaften zwischen Plattformanbietern und großen Unternehmen zeigen, wie gemeinsame Komponenten beide Seiten der Vorabgenehmigung und des Pflegemanagements unterstützen können. Diese Ausrichtung beschleunigt die Unternehmensbeschaffung und -bereitstellung für den Markt für KI in der Patientenversorgung und im Patientenmanagement, da gemeinsame Governance- und Sicherheitsmodelle in der Produktion bewährt werden.

Geografische Analyse

Nordamerika machte im Jahr 2025 48,26 % aus, während Asien-Pazifik voraussichtlich mit einer CAGR von 23,37 % über 2026–2031 für den Markt für KI in der Patientenversorgung und im Patientenmanagement wachsen wird. Die Region profitiert von regulatorischer Klarheit und Infrastruktur, die sicheres Datenaustausch unterstützt, einschließlich CMS-Mandaten und TEFCA-basiertem Austausch im nationalen Maßstab. Akzeptanzgewinne kommen von eingebetteten Assistenten und Umgebungsdokumentation innerhalb bestehender EHR-Workflows, die die kognitive Belastung und Dokumentationszeit für Kliniker reduzieren. Plattformanbieter liefern gesundheitsspezifische KI-Fähigkeiten, die Krankenhaus-IT-Teams im Rahmen bestehender Vereinbarungen aktivieren können, was die Beschaffungsreibung für neue Anwendungsfälle reduziert. Die Marktanteilsführerschaft im Markt für KI in der Patientenversorgung und im Patientenmanagement in Nordamerika spiegelt eine Mischung aus regulatorischem Zug und Tiefe des Anbieterökosystems wider, die Bereitstellungszyklen im Vergleich zu anderen Regionen beschleunigt.

Asien-Pazifik ist die am schnellsten wachsende Region, da Regierungen und Anbieter digitale Gesundheitsinitiativen und KI-gestütztes Engagement skalieren. Nationale Prioritäten rund um Technologie und Gesundheitsmodernisierung helfen Organisationen, KI in Triage, Aufnahme und Navigation zu testen und auszubauen. Südostasiatische Gesundheitssysteme haben messaging-basierte Assistenten eingesetzt, die auf lokale Kanalpräferenzen abgestimmt sind, was eine schnelle Akzeptanz ohne umfangreiche Portal-Migrationen unterstützt. Parallel dazu erweitern Plattformanbieter Gesundheitslösungen in die Region über Cloud-Marktplätze und Partnernetzwerke, was Vorlaufzeiten für Pilotprojekte und Rollouts verkürzt. Chinas Vorstoß zur Vertiefung der KI-Gesundheitskommerzialisierung im Jahr 2026 signalisiert starkes politisches Interesse an der Skalierung digitaler Fähigkeiten in der Versorgungserbringung. Diese Trends unterstützen mehrjährigen Akzeptanzschwung und legen eine Grundlage für weiteres Wachstum im Markt für KI in der Patientenversorgung und im Patientenmanagement.

Europa erweitert KI-Bereitstellungen innerhalb von Datenschutz- und klinischen Sicherheitsrahmen, die Architektur und Validierung beeinflussen. Gesundheitssysteme betonen Erklärbarkeit, Risikokontrollen und Integration mit bestehender klinischer Governance, was Modelle begünstigt, die in bestehende Plattformen eingebettet sind. Multinationale Anbieter lokalisieren weiterhin Fähigkeiten, um EU-Datenschutzstandards und Sprachanforderungen zu erfüllen. Im Laufe der Zeit werden Standardisierungs- und grenzüberschreitende Austauschanstrengungen Anbietern und Kostenträgern helfen, Assistenten-Workflows mit nationalen Systemen abzustimmen. Regionen im Nahen Osten, Afrika und Südamerika fügen Pilotprojekte und gezielte Rollouts hinzu, da Infrastruktur- und Politikrahmen reifen. Diese Bereitstellungen konzentrieren sich oft auf Patienteneinbindung und virtuelle Triage, um Zugangsbeschränkungen zu begegnen, und erweitern die Reichweite dort, wo Fachpersonal begrenzt ist. Wenn sich Fähigkeiten in einem Servicebereich bewähren, folgen benachbarte Anwendungsfälle, was stetiges Wachstum für den Markt für KI in der Patientenversorgung und im Patientenmanagement verstärkt.

Wettbewerbslandschaft

Der Markt für KI in der Patientenversorgung und im Patientenmanagement umfasst viele Einzellösungsanbieter nach Anwendungsfall und eine parallele Konsolidierung um Plattformanbieter, die Assistenten, Dokumentation und Analytik in einer Suite integrieren. EHR-ausgerichtete Plattformen betten KI-Funktionen ein, die Kliniker nutzen können, ohne den Kontext zu wechseln, was die Schulungszeit reduziert und Vertrauen im täglichen Gebrauch aufbaut. Oracle startete ein KI-Kompetenzzentrum für das Gesundheitswesen, um eingebettete Akzeptanzmuster über Anbieter- und Kostenträger-Workflows hinweg zu beschleunigen. Microsoft führte gesundheitsspezifische Tools für Triage, Vorabgenehmigungsschritte und operative Automatisierung ein, was Cloud-Infrastruktur als Basisschicht für vertikale Lösungen positioniert. Salesforce kündigte Agentforce Health-Agenten an, die Krankengeschichten und Gerätedaten integrieren, um Engagement- und Überweisungs-Workflows zu rationalisieren. Diese Beispiele zeigen, wie große Anbieter darum konkurrieren, die Orchestrierungsschicht für Assistenten und Workflow-Automatisierung im Markt für KI in der Patientenversorgung und im Patientenmanagement zu werden.

Spezialisierte Marktteilnehmer konzentrieren sich weiterhin auf Aufnahme, Terminplanung, Triage und Abrechnungsautomatisierung in Anbieterumgebungen, während kostenträgerseitige Tools Leistungsfragen, Vorabgenehmigungen und Widersprüche bearbeiten. Kapitalflüsse unterstützen neue operative Automatisierung in großen Gesundheitssystemen, einschließlich Finanzierungsrunden für Unternehmen, die sich auf die Skalierung von End-to-End-Prozessen konzentrieren, die die administrative Belastung reduzieren. Lösungen zur Personalorchestrierung begegnen der Personalbesetzungs- und Plankomplexität durch Anwendung von Bedarfsprognosen und Zusammenarbeit zur Reduzierung manueller administrativer Aufgaben. Kostenträger- und Anbietersegmente konvergieren auf gemeinsame Fähigkeiten für Statussichtbarkeit und Dokumentenzusammenstellung, was Plattformen mit sowohl API- als auch EHR-Integrationen begünstigt. Anbieter differenzieren sich durch Governance und Prüfbarkeit, da Käufer klare Kontrollen rund um Modellverhalten, Evidenzquellen und Datenhandhabung erfordern. Diese strategische Betonung stimmt mit Unternehmensrisikorahmen und Beschaffungschecklisten überein, die sichere Einbettung für den Markt für KI in der Patientenversorgung und im Patientenmanagement priorisieren.

Selektive Akquisitionen und Partnerschaften erweitern die Funktionsabdeckung innerhalb von Plattformportfolios. Zahlungs- und Patientenaufnahmeanbieter haben Fähigkeiten durch Fusionen und Übernahmen erweitert, was Front-Door-Erfahrungen unter einer Anbieterbeziehung für Anbieter konsolidiert. Plattformallianzen bringen Wearable-, Bildgebungs- und Austauschdaten in einheitliche Agentenerfahrungen ein, was reichhaltigeren Kontext für Assistenten ermöglicht, die Termine navigieren und die Versorgungsnutzung steuern. Erweiterungen der virtuellen Notfallversorgung und Telemedizin signalisieren auch, wie KI in Dienste eingebettet wird, die rund um die Uhr Zugang bieten, was die Nachfrage nach Triage- und Navigationsassistenten verstärkt. Über all diese Schritte hinweg bleibt das Wettbewerbsfeld nach Workflow fragmentiert, doch der Schwung begünstigt Plattformen, die Assistenten, Umgebungsdokumentation und Analytik mit starker Governance im Markt für KI in der Patientenversorgung und im Patientenmanagement vereinen.

Marktführer der Branche für KI in der Patientenversorgung und im Patientenmanagement

Microsoft

Phreesia

Artera

Notable Health

Luma Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Das in San Francisco ansässige Unternehmen Luminai schloss eine Series-B-Finanzierungsrunde über USD 38 Millionen ab, angeführt von Peak XV Partners, mit Beteiligung von Define Ventures, General Catalyst und Y Combinator, womit sich das Gesamtkapital auf USD 60 Millionen beläuft. Die KI-native Automatisierungsplattform richtet sich an große Anbieterorganisationen, die administrative Workflows (Zugang, Umsatzzyklus, Compliance) inmitten von Kostendruck und Personalengpässen automatisieren, und kombiniert Talente von Palantir, Cruise, Google, Epic und Banner Health, um vollständige End-to-End-Prozesse zuverlässig im Unternehmensmaßstab auszuführen.

- April 2026: Das südkoreanische Ministerium für Gesundheit und Wohlfahrt schloss eine Partnerschaft mit Indonesiens Koordinierungsministerium für menschliche Entwicklung und Kultur, um KI-basierte Telekonsultation in abgelegenen indonesischen Inselgemeinschaften zu pilotieren, mit Fokus auf universelle Gesundheitsversorgung durch KI-basierte öffentliche Gesundheit, digitales Wohlbefinden, KI-gestützte Mutter- und Kindergesundheitsversorgung sowie psychische Gesundheitsdienste. Die Zusammenarbeit, Teil von Südkoreas Rahmen „Globale KI-universelle Grundgesellschaft”, umfasst Universitätskrankenhäuser, große Technologieunternehmen und akademische Institutionen, mit Plänen zur Ausweitung des Modells auf Vietnam und Thailand.

- März 2026: Salesforce kündigte sechs neue Agentforce Health-Agenten an, die HealthEx's TEFCA- und FHIR-digitale Gesundheitsbrieftasche für umfassende Krankengeschichten, Verilys Wearables und Labordaten für prädiktive Versorgung sowie Viz.ais medizinische Bildgebung und EHR-Daten für Krankheitserkennung und automatisierte Workflows integrieren. MIMIT Health berichtete von einem ROI von 459 % und Einsparungen von USD 1,5 Millionen mit Agentforce Health, wobei Überweisungstriage, Ursachenanalyse und Engagement-Kampagnen im Juni 2026 verfügbar sind und Krankenhausbetriebsfähigkeiten sowie Integrationen später im Jahr 2026 allgemein verfügbar werden.

Umfang des globalen Berichts zum Markt für KI in der Patientenversorgung und im Patientenmanagement

Gemäß dem Umfang des Berichts bezieht sich KI in der Patientenversorgung und im Patientenmanagement auf den Einsatz von maschinellem Lernen, Verarbeitung natürlicher Sprache und Automatisierungstools zur Unterstützung klinischer Entscheidungsfindung, Personalisierung von Versorgungspfaden, Risikovorhersage, Rationalisierung der Triage und Verbesserung der Kommunikation zwischen Patienten und Pflegeteams. Es ermöglicht proaktives Monitoring, frühzeitige Intervention und eine effizientere Koordination entlang des Versorgungskontinuums, was sowohl Ergebnisse als auch operative Effizienz verbessert.

Der Markt für KI in der Patientenversorgung und im Patientenmanagement ist segmentiert nach Angebot, Bereitstellungsmodus, Technologie, Anwendung, Endnutzer und Geografie. Nach Komponente ist der Markt in Software und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in cloudbasiert, On-Premise und Hybrid segmentiert. Nach Technologie ist der Markt in Verarbeitung natürlicher Sprache (NLP), Chatbots bzw. konversationelle Agenten, Computer Vision und prädiktive Analyse-Engines segmentiert. Nach Anwendung ist der Markt in verbesserte Kommunikation und Omnichannel-Messaging, virtuelle Gesundheitsassistenten und Chatbots, Patientenaufnahme, Formulare und Vorregistrierung, Triage und Symptomprüfung, Einhaltung des Pflegeplans und Remote-Coaching, Medikamentenunterstützung und Nachfüllassistenten sowie andere segmentiert. Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Krankenversicherungen sowie Einzelhandels-Gesundheits- und digitale Eingangspfortenplattformen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Hybrid |

| Verarbeitung natürlicher Sprache (NLP) |

| Chatbots bzw. konversationelle Agenten |

| Computer Vision |

| Prädiktive Analyse-Engines |

| Verbesserte Kommunikation und Omnichannel-Messaging |

| Virtuelle Gesundheitsassistenten und Chatbots |

| Patientenaufnahme, Formulare und Vorregistrierung |

| Triage und Symptomprüfung |

| Einhaltung des Pflegeplans und Remote-Coaching |

| Medikamentenunterstützung und Nachfüllassistenten |

| Sonstige |

| Gesundheitsdienstleister |

| Krankenversicherungen |

| Einzelhandels-Gesundheits- und digitale Eingangspfortenplattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Angebot | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Hybrid | ||

| Nach Technologie | Verarbeitung natürlicher Sprache (NLP) | |

| Chatbots bzw. konversationelle Agenten | ||

| Computer Vision | ||

| Prädiktive Analyse-Engines | ||

| Nach Anwendung | Verbesserte Kommunikation und Omnichannel-Messaging | |

| Virtuelle Gesundheitsassistenten und Chatbots | ||

| Patientenaufnahme, Formulare und Vorregistrierung | ||

| Triage und Symptomprüfung | ||

| Einhaltung des Pflegeplans und Remote-Coaching | ||

| Medikamentenunterstützung und Nachfüllassistenten | ||

| Sonstige | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Krankenversicherungen | ||

| Einzelhandels-Gesundheits- und digitale Eingangspfortenplattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI in der Patientenversorgung und im Patientenmanagement aktuell und wie ist der Wachstumsausblick?

Die Marktgröße für KI in der Patientenversorgung und im Patientenmanagement beträgt USD 2,10 Milliarden im Jahr 2025, USD 2,45 Milliarden im Jahr 2026 und soll bis 2031 bei einer CAGR von 20,48 % über 2026–2031 USD 6,22 Milliarden erreichen.

Welches Segment hat den größten Anteil im Jahr 2025 und welches wächst am schnellsten?

Software führt nach Angebot mit 57,42 % im Jahr 2025 und wird voraussichtlich mit einer CAGR von 22,34 % wachsen, während virtuelle Gesundheitsassistenten und Chatbots die am schnellsten wachsende Anwendung mit einer CAGR von 23,55 % sind.

Wo ist der regionale Schwung bis 2031 am stärksten?

Nordamerika führt mit einem Anteil von 48,26 % im Jahr 2025, und Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 23,37 % während 2026–2031.

Welche Technologien gewinnen am meisten an Bedeutung?

NLP bleibt grundlegend für Dokumentation und Extraktion, während Chatbots bzw. konversationelle Agenten das schnellste Wachstum verzeichnen, da Assistenten Terminplanung, Leistungsfragen und Navigation über digitale Eingangspforten hinweg übernehmen.

Seite zuletzt aktualisiert am: