Marktgröße und Marktanteil für KI-Toolkits

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

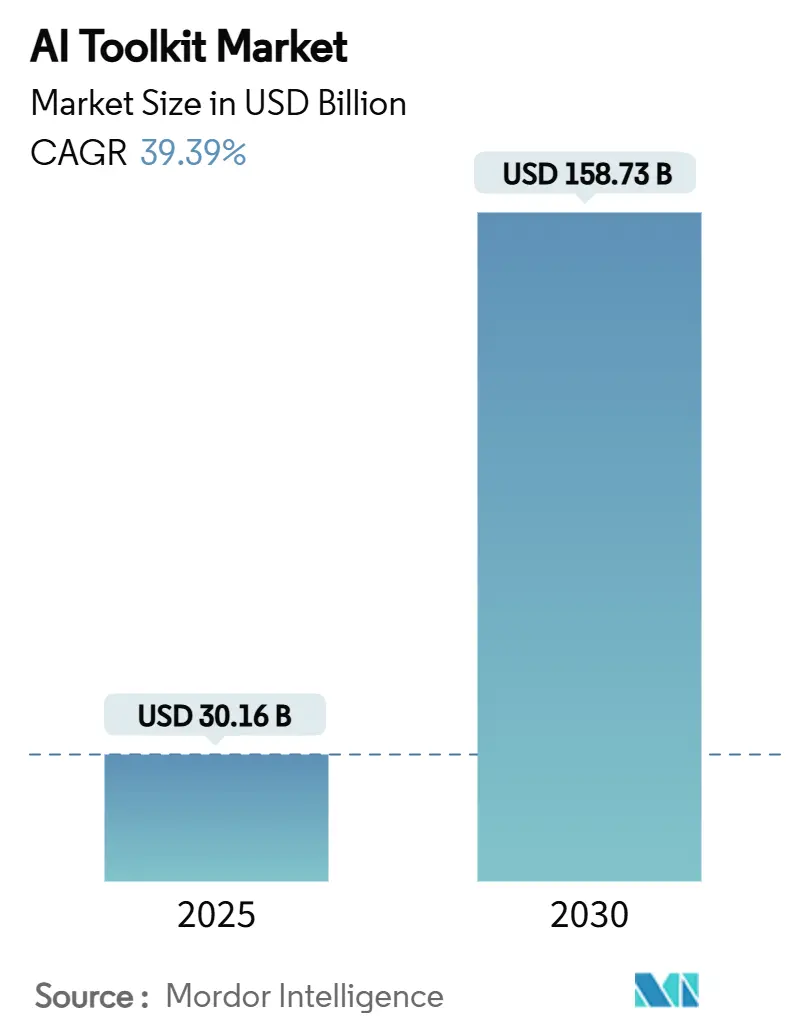

| Marktgröße (2025) | 30.16 Milliarden US-Dollar |

| Marktgröße (2030) | 158.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 39.39% CAGR |

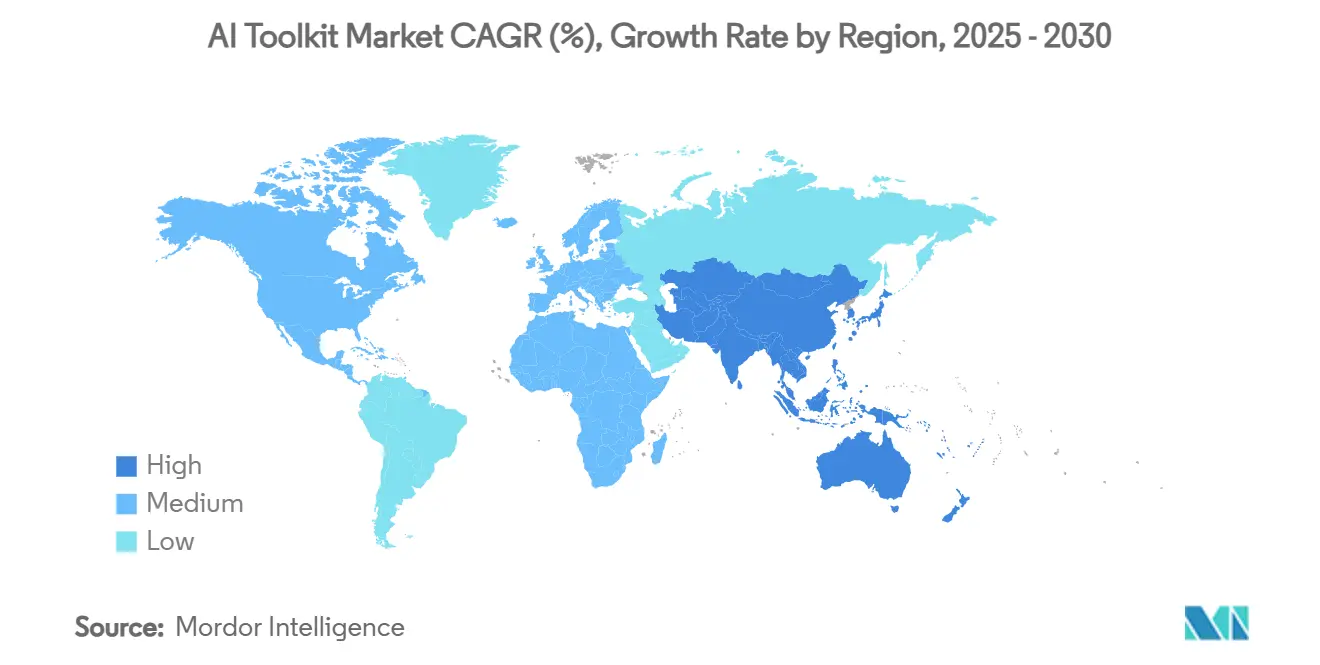

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

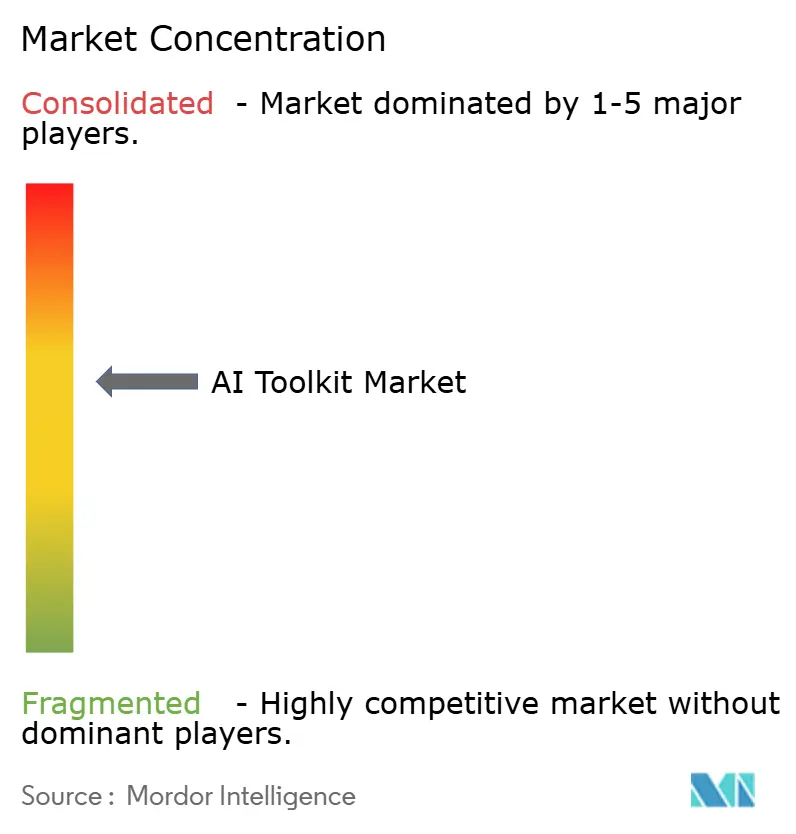

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-Toolkits von Mordor Intelligence

Die Marktgröße für KI-Toolkits beläuft sich im Jahr 2025 auf 30,16 Milliarden USD und wird voraussichtlich bis 2030 auf 158,73 Milliarden USD anwachsen, was einer CAGR von 39,39 % im Zeitraum 2025–2030 entspricht. Das Wachstumsmomentum resultiert aus unternehmensweiten Einsätzen generativer KI, dem Wettbewerb unter Hyperscalern, der die Infrastrukturkosten senkt, sowie einem Open-Source-Ökosystem, das die Zeit bis zur Wertschöpfung für neue Marktteilnehmer verkürzt hat. Cloud-basierte Toolkits dominieren derzeit, da sie verwaltetes Computing, schlüsselfertige Modell-Hubs und nutzungsbasierte Preisgestaltung bündeln. Dennoch signalisiert die rasche Verlagerung hin zu hybriden Architekturen eine zunehmende Sensibilität gegenüber Souveränitätsgesetzen und Datenübertragungsgebühren. Abonnementpakete, No-Code-Oberflächen und vortrainierte Modelle beschleunigen die Akzeptanz bei KMU, während domänenspezifische Grundlagenmodelle vertikale Innovationen im Gesundheitswesen, in der Fertigung und im Finanzwesen vorantreiben. Die gestiegene Nachfrage wird durch Rekord-Risikokapitalfinanzierungen, umfangreiche Rechenzentrumsausbauten wie das Stargate-Projekt im Wert von 500 Milliarden USD sowie sich schnell weiterentwickelnde EU-US-Regulierungsrahmen gestärkt, die Governance-Tools für Erklärbarkeit vorschreiben.

Wichtigste Erkenntnisse des Berichts

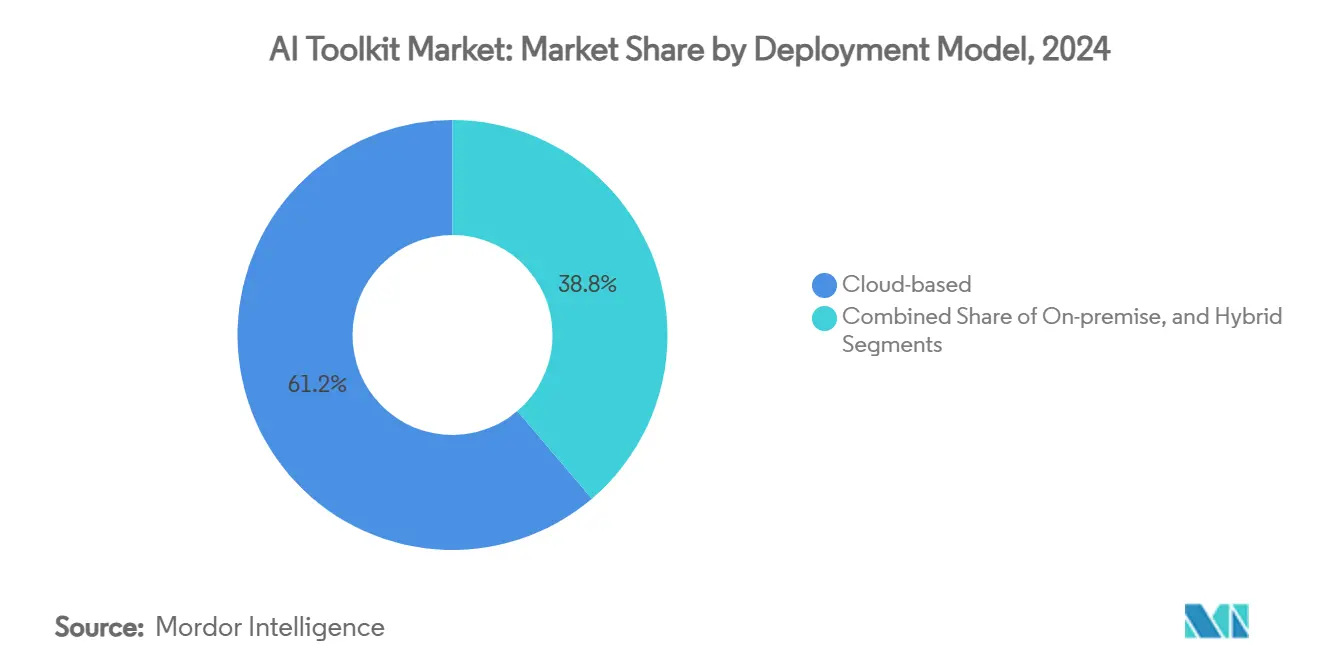

- Nach Bereitstellungsmodell führten Cloud-Lösungen im Jahr 2024 mit einem Marktanteil von 61,23 % am Markt für KI-Toolkits; hybride Alternativen werden bis 2030 voraussichtlich mit einer CAGR von 40,31 % wachsen.

- Nach Komponente hielten Software-Bibliotheken und Frameworks im Jahr 2024 einen Anteil von 37,15 % an der Marktgröße für KI-Toolkits, während vortrainierte Modelle bis 2030 mit einer CAGR von 41,62 % wachsen sollen.

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2024 ein Umsatzanteil von 23,41 %, während das Gesundheitswesen und die Biowissenschaften bis 2030 voraussichtlich mit einer CAGR von 42,07 % expandieren werden.

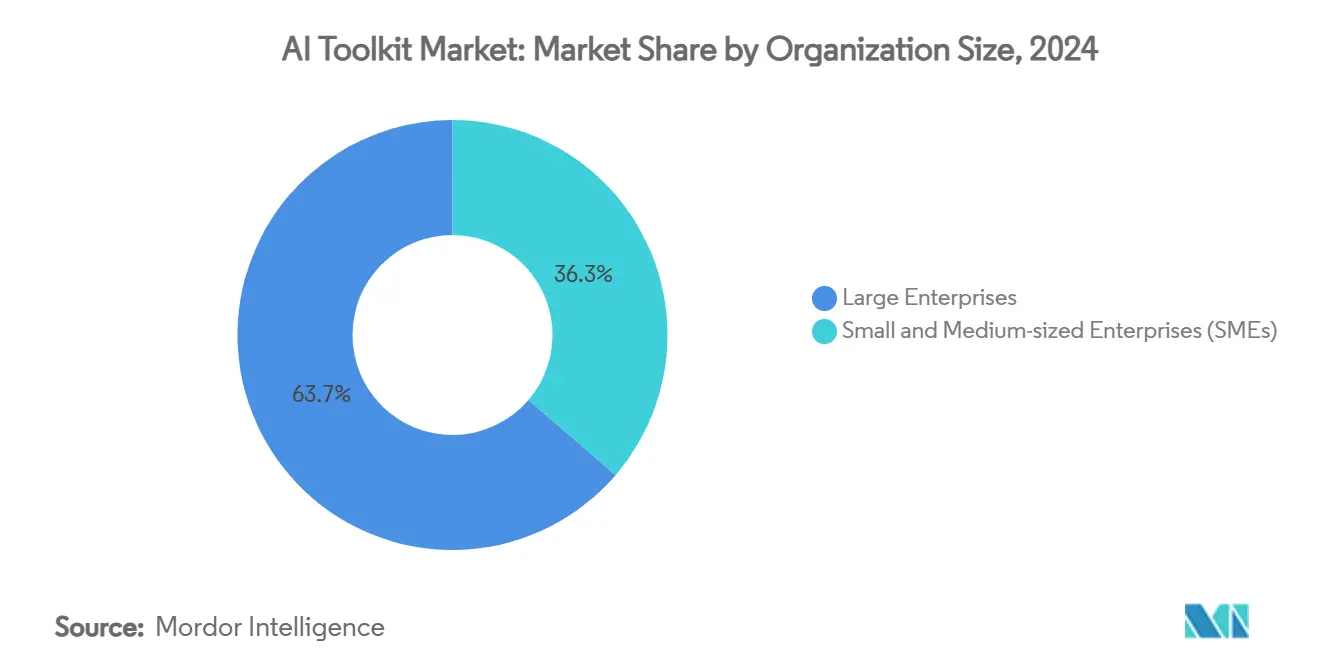

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2024 63,72 % der Marktgröße für KI-Toolkits; KMU werden voraussichtlich die schnellste CAGR von 43,62 % bis 2030 verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 32,43 %, während für den asiatisch-pazifischen Raum zwischen 2025 und 2030 eine CAGR von 43,08 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI-Toolkits

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Unternehmensadoption generativer KI-Workloads | +8.2% | Global, mit Führungsrolle von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hyperscaler-Cloud-KI-Dienste senken Einstiegshürden | +6.5% | Global, konzentriert in Regionen mit großen Cloud-Anbietern | Mittelfristig (2–4 Jahre) |

| Open-Source-Frameworks beschleunigen Entwickler-Ökosysteme | +5.8% | Global, mit stärkerem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Modell-Governance- und Erklärbarkeitsvorschriften (GxP/KI-Gesetz) | +4.3% | Europa, Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufstieg domänenspezifischer Grundlagenmodelle | +7.1% | Global, sektorspezifische Konzentrationen | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Verpackung als "Toolkit als Dienst" | +5.9% | Global, besonders vorteilhaft für KMU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Unternehmensadoption generativer KI-Workloads

Generative KI hat die Experimentierphase überschritten; 78 % der Unternehmen setzen bereits Live-Systeme ein, und 87 % planen innerhalb von zwei Jahren weitere Rollouts.[1]TCS, "Generative KI im Finanzwesen: Eröffnung eines Meeres an Möglichkeiten," tcs.com Hersteller verdeutlichen diesen Wandel: 93 % haben 2024 neue KI-Projekte initiiert, um Durchsatz- und Qualitätsgewinne zu erzielen, anstatt lediglich Kosten zu senken.[2]Siemens, "Fertigungsintelligenz: Erkundung des Spektrums der KI-Anwendungsfälle," assets.new.siemens.com Telekommunikationsunternehmen erwarten bis 2025 jährliche Einnahmen von 11 Milliarden USD durch agentische KI, die Netzwerktopologie und vorausschauende Wartung optimiert. Frühe Anwender berichten von Produktivitätssteigerungen von 20–30 % innerhalb von zwölf Monaten, was einen Schwungradeffekt erzeugt, da interne Erfolgsgeschichten neue Investitionen anstoßen.

Hyperscaler-Cloud-KI-Dienste senken Einstiegshürden

Die Integration von Google Cloud mit Hugging Face bietet Entwicklern reibungslosen Zugang zu 350.000 Modellen sowie kostengünstigen TPUs und beseitigt damit historische Budget- und Qualifikationshürden.[3]The Verge, "Googles Hugging-Face-Deal verleiht Open-Source-KI 'Supercomputer'-Leistung," theverge.com Standardisierte Multi-Agenten-Toolkits wie der Azure AI Foundry Agent Service reduzieren die Orchestrierungskomplexität, während offene Protokolle wie das Model Context Protocol anbieterübergreifende Integrationen vereinfachen. Der Wettbewerbsdruck treibt eine beispiellose Cloud-Diversifizierung voran; ChatGPT läuft nun auf Google-, Oracle-, CoreWeave- und Microsoft-Azure-Infrastrukturen in fünf Ländern und verbessert so die Latenzresilienz und Preisverhandlungsmacht.

Open-Source-Frameworks beschleunigen Entwickler-Ökosysteme

Metas offenes Llama 3.1 (405 Milliarden Parameter) liefert vergleichbare Genauigkeit zu einem Bruchteil der Kosten proprietärer Modelle, und DeepSeeks Veröffentlichung mit 685 Milliarden Parametern arbeitet zu 214-mal niedrigeren Kosten als GPT-4, was die Rentabilitätsrechnung entscheidend verschiebt. Mehr als ein Dutzend agentischer Frameworks – AG2, CrewAI, LangChain und andere – haben sich zu unternehmenstauglichen Optionen entwickelt und fördern schnelle Experimente. Transparenzinitiativen wie das Model Openness Framework bekämpfen „Open-Washing” und schaffen Vertrauenssignale, die für regulierte Branchen unerlässlich sind.

Aufstieg domänenspezifischer Grundlagenmodelle

In der Pharmaindustrie verkürzt KI-gestützte Entdeckung klinische Studienzeiträume um 30 % und senkt die Entwicklungsausgaben um 25 %, während AstraZeneca generative Modelle in der gesamten Forschung und Entwicklung skaliert. Finanzinstitute wie JP Morgan setzen kontextuelle Marketingmodelle ein, die bis 2028 neue Gewinnpools von 170 Milliarden USD erschließen sollen. In der Fertigung reichen die Gewinne von 5 %–20 % Steigerung der Arbeitsproduktivität, während Cobots durch KI-gestützte Bildverarbeitung und Planung höhere Präzision erreichen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an fortgeschrittenen KI-Ingenieuren | -4.7% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datensouveränitäts- und Datenschutzvorschriften | -3.2% | Europa führend, Ausweitung auf den asiatisch-pazifischen Raum und Amerika | Langfristig (≥ 4 Jahre) |

| Engpässe in der GPU-Lieferkette | -5.8% | Global, konzentrierte Auswirkungen auf Hochleistungsrechnen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung konkurrierender KI-Compute-Stacks | -2.9% | Global, besonders in Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an fortgeschrittenen KI-Ingenieuren

Die Nachfrage nach Spezialisten für multimodale Modelloperationen, Prompt-Engineering und ethische KI übersteigt das Angebot; 60 % der Unternehmen im asiatisch-pazifischen Raum planen, lokale Talente auszubilden, sehen sich jedoch mit Einstellungslücken konfrontiert. Technologiekonzerne verlagern ihre Belegschaft: Salesforce strich 1.000 Stellen, während KI-kompetente Vertriebsmitarbeiter eingestellt und neue Softwareentwicklerstellen für 2025 eingefroren wurden. KMU haben Schwierigkeiten, bei der Vergütung mitzuhalten, und greifen daher verstärkt auf verwaltete Dienste und automatisierte Pipelines zurück.

Engpässe in der GPU-Lieferkette

TSMC stellt fest, dass die CoWoS-Verpackung trotz Investitionsausgaben von 30–32 Milliarden USD die Nachfrage bis Ende 2025 nicht decken kann, was die Hardware-Wartezeiten verlängert. NVIDIA leitet 60 % seiner Produktion an große Cloud-Verträge weiter, sodass kleinere Käufer mit Aufschlägen von 30–50 % und monatelangen Lieferzeiten konfrontiert sind. Engpässe bei Hochbandbreitenspeichern verschärfen die Situation, da die Kapazitäten von SK Hynix vollständig ausgebucht sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybride Architekturen treiben die Unternehmensadoption voran

Hybride Konfigurationen sind der am schnellsten wachsende Ansatz und expandieren mit einer CAGR von 40,31 %, da Unternehmen Souveränität mit elastischem Computing in Einklang bringen. Im Jahr 2024 hielt die Cloud einen Marktanteil von 61,23 % am Markt für KI-Toolkits, doch das Interesse an On-Premise-Lösungen nimmt bei US-amerikanischen Unternehmen wieder zu, die interne GPU-Cluster aufbauen, um Datenübertragungsgebühren zu reduzieren. Hybride Modelle ermöglichen es, sensible Datensätze vor Ort zu halten, während Spitzenlastworkloads die Cloud nutzen, was die Compliance-Position und die Notfallwiederherstellung verbessert.

Edge-Fortschritte verstärken diesen Wandel. Prognosen beziffern den Edge-KI-Umsatz bis 2030 auf 49,6 Milliarden USD, was mit kompakten Modellen übereinstimmt, die auf vorhandener Hardware laufen können. KMU schätzen Governance-Portale, die Multi-Cloud-Umgebungen rationalisieren, während große Unternehmen Rabatte für reservierte Instanzen aushandeln, die die langfristigen Gesamtbetriebskosten glätten. Insgesamt ist die Marktgröße für KI-Toolkits im Bereich hybrider Lösungen auf dem Weg, sich bis 2030 zu verdreifachen, was die Beschaffungsprioritäten in Richtung Konnektivität, Beobachtbarkeit und Modell-Lifecycle-Tools verschiebt.

Nach Komponente: Vortrainierte Modelle beschleunigen die Markttransformation

Software-Bibliotheken lieferten im Jahr 2024 einen Anteil von 37,15 % an der Marktgröße für KI-Toolkits, doch vortrainierte Modelle wachsen am schnellsten mit einer CAGR von 41,62 %, da Unternehmen auf kostspielige Neuentwicklungen verzichten. Das 350.000 Modelle umfassende Repository von Hugging Face, das mit 4,5 Milliarden USD bewertet wird, verankert diesen Wandel durch sofort einsetzbare Checkpoints. Die SDK-Akzeptanz wird durch die mobile Nachfrage gestützt; KI-fähige Apps könnten bis 2032 einen Umsatz von 777,4 Milliarden USD erreichen.

Die Wettbewerbsdynamik dreht sich um Plattformbreite und Kosten pro Token. Die Downloads von Anthropics Claude 3.5 Sonnet stiegen innerhalb von drei Monaten von 38.000 auf 100.000 und gewannen bei Entwicklern durch Geschwindigkeit und Preisgestaltung an Beliebtheit. Die Konsolidierung setzt sich fort – Snowflake zahlte 1 Milliarde USD für Reka AI, um multimodale Assets in seine Daten-Cloud zu integrieren, was dem Kauf von MosaicML durch Databricks für 1,3 Milliarden USD ähnelt. Mit der Reifung der Frameworks profitiert der Markt für KI-Toolkits von reduzierter Integrationsreibung und schnelleren Proof-of-Concept-Zyklen.

Nach Unternehmensgröße: KMU treiben die Adoptionsbeschleunigung voran

Großunternehmen erzielten 2024 mit 63,72 % des Umsatzes durch die Integration abteilungsübergreifender Pipelines und den Aufbau von KI-Exzellenzzentren die Führungsposition. KMU weisen jedoch die aggressivste CAGR von 43,62 % auf, unterstützt durch No-Code-Studios und Abonnementpakete, die Kosteneinsparungen von 28 % und Agilitätsgewinne von 41 % ermöglichen. Hybrid-Cloud spricht diese Gruppe für Notfallwiederherstellung und Compliance ohne Investitionsaufwand an.

Die Demokratisierung schreitet voran, da Microsoft Copilot Studio Nicht-Entwicklern die Erstellung von Agenten ermöglicht und verwaltete Dienste den Talentmangel abfedern. Gleichzeitig verfolgen Unternehmen tiefere Integrationen und interne Weiterbildung und berichten im ersten Jahr von Produktivitätssteigerungen von 20–30 %. Der organisatorische Mix sichert eine breite Kundenbasis und stützt den Markt für KI-Toolkits durch unterschiedliche Budgetzyklen.

Nach Endnutzerbranche: Gesundheitswesen führt die Wachstumstransformation an

BFSI behauptete mit einem Umsatzanteil von 23,41 % im Jahr 2024 die Spitzenposition durch Betrugserkennungslösungen, die Falschpositivraten um 75 % senken, und Chatbots, die Wartezeiten in Callcentern verkürzen. Das Gesundheitswesen und die Biowissenschaften werden jedoch bis 2030 mit einer CAGR von 42,07 % wachsen, angetrieben durch KI-gestütztes Molekül-Screening, das durchschnittliche Arzneimittelentwicklungsbudgets um 200 Millionen USD reduziert.

Die Fertigung verzeichnet Projektinitiierungsraten von 93 %, da vorausschauende Wartung ungeplante Ausfallzeiten reduziert und Cobots den Durchsatz steigern. Die Einzelhandelsadoption ist ebenso lebhaft: 78 % der Marken setzen Personalisierungsmaschinen ein, die die Konversionsrate um 15 % und den durchschnittlichen Bestellwert um 11 % steigern. Telekommunikationsunternehmen erwarten bis 2025 inkrementelle Einnahmen von 11 Milliarden USD durch Netzwerkoptimierungsagenten. Insgesamt diversifizieren diese Branchen die Umsatzbasis der KI-Toolkit-Branche und reduzieren das Risiko für Anbieter-Pipelines.

Geografische Analyse

Nordamerika behauptete im Jahr 2024 mit einem Marktanteil von 32,43 % am Markt für KI-Toolkits seine Führungsposition, gestützt durch Unternehmens-Investitionsausgaben, den NIST-Rahmen für KI-Risikomanagement und ein dichtes Start-up-Ökosystem. Die öffentliche Beschaffung orientiert sich an kommerziellen Fortschritten; die Multi-Anbieter-LLM-Verträge des Pentagons im Wert von 800 Millionen USD vertiefen die Nachfrage nach sicheren, agentischen Workflows.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 43,08 % bis 2030, da Chinas Ausgaben von 2,1 Milliarden USD für generative KI und Japans Halbleiterplan im Wert von 10 Billionen JPY (69,5 Milliarden USD) die inländische Kapazität stärken. Regionale Akteure legen den Schwerpunkt auf lokalisierte Sprachmodelle; 60 % der Unternehmen im asiatisch-pazifischen Raum beabsichtigen, bis 2025 eigene große Sprachmodelle einzusetzen, um kulturelle Nuancen widerzuspiegeln. Regierungspläne wie Singapurs AI-Verify und Indiens Digital-India-Beschleuniger bieten regulatorische Klarheit und Cloud-Guthaben, die inländische Ökosysteme fördern.

Europa schreitet unter dem EU-KI-Gesetz voran und erzeugt Nachfrage nach Governance-Modulen und Erklärbarkeits-Dashboards, die Anbieter in Compliance-Toolkits bündeln. Südamerika sowie der Nahe Osten und Afrika sind noch im Entstehen begriffen, aber strategisch wichtig: Die Vereinigten Arabischen Emirate streben bis 2031 eine KI-gestützte BIP-Steigerung an, während Saudi-Arabiens Vision 2030 stark in Smart-City-Pilotprojekte investiert. Diese multiregionale Landschaft sichert diversifizierte Einnahmen für den Markt für KI-Toolkits und schützt Anbieter vor Verlangsamungen in einzelnen Regionen.

Wettbewerbslandschaft

Die Fragmentierung hält an, doch die Konsolidierung beschleunigt sich, da Hyperscaler, Chiphersteller und Modellstudios konvergieren. Kein Anbieter überschreitet einen Umsatzanteil von 15 %, was ein moderat konzentriertes Feld schafft, das eher durch Allianzen als durch direkte Dominanz verankert ist. Horizontale Plattformstrategien von Google, Microsoft und Meta integrieren Modell-Hubs, automatisiertes maschinelles Lernen und Governance, während Spezialisten wie Hugging Face und Databricks Tiefe in bestimmten Lifecycle-Phasen monetarisieren.

Hardware-Partnerschaften sind entscheidend. Oracles Bestellung von NVIDIA-GPUs im Wert von 40 Milliarden USD unterstützt den Stargate-Rechenzentrumsaufbau und stimmt das Computing-Angebot mit OpenAIs wachsender Inferenznachfrage ab. Google übernimmt NVIDIA-Blackwell-GPUs, um physikbasierte Simulatoren und multimodale Pipelines anzusprechen. Solche Schritte verwischen die Grenzen zwischen IaaS, PaaS und Modell-IP.

Die Patentaktivität nimmt zu. Tencents Patent zum kontrastiven Lernen verbessert die LLM-Generalisierung, während Metas edge-optimierte Architektur On-Device-Inferenz verspricht, die den adressierbaren Gesamtmarkt erweitert. Disruptoren verfolgen Open-Source-Kostenführerschaft: DeepSeek berechnet für seine Ausgaben 214-mal weniger als GPT-4, was die Margen der etablierten Anbieter unter Druck setzt und gestaffelte Preismodelle auslöst. Insgesamt drehen sich die Ökosystem-Strategien um Computing-Skalierung, Modellbreite und Compliance-Hüllen, die strategische Roadmaps für den Markt für KI-Toolkits prägen.

Marktführer in der KI-Toolkit-Branche

Google LLC

Microsoft Corporation

Meta Platforms Inc.

IBM Corporation

Amazon Web Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Oracle verpflichtete sich zu NVIDIA-Chips im Wert von 40 Milliarden USD für OpenAIs Stargate-Rechenzentrum und sichert damit die GPU-Versorgung, während die Positionierung von Oracle Cloud im Markt für KI-Toolkits gestärkt wird. Die Strategie sichert langfristige Kapazitäten und verknüpft die GPU-Verfügbarkeit mit Oracles Fusion-Applications-Roadmap.

- Juli 2025: Das US-Verteidigungsministerium vergab an vier Unternehmen jeweils bis zu 200 Millionen USD zur Weiterentwicklung agentischer KI-Workflows und signalisierte damit eine auf kommerzielle Lösungen ausgerichtete Beschaffungshaltung, die militärische Anforderungen an Unternehmens-Toolkits standardisieren wird.

- Juli 2025: OpenAI erweiterte das Hosting auf Google Cloud, CoreWeave und Oracle und diversifizierte damit über Microsoft Azure hinaus, um das Risiko eines einzelnen Anbieters zu mindern und regionale Latenzoptionen zu verbessern.

- Juli 2025: Meta gründete Superintelligence Labs zur Beschleunigung der nächsten KI-Generation und veröffentlichte gleichzeitig Ernie 4.5 als Open Source, mit dem Ziel, Innovation durch Crowdsourcing zu fördern und die Ökosystemtreue zu sichern.

Berichtsumfang des globalen Marktes für KI-Toolkits

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Software-Bibliotheken und Frameworks |

| Vortrainierte Modelle |

| SDKs und APIs |

| End-to-End-Plattformen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Fertigung |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Komponente | Software-Bibliotheken und Frameworks | ||

| Vortrainierte Modelle | |||

| SDKs und APIs | |||

| End-to-End-Plattformen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce | |||

| Fertigung | |||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für KI-Toolkits bis 2030 erreichen?

Der Markt für KI-Toolkits wird bis 2030 voraussichtlich 158,73 Milliarden USD erreichen, was einer CAGR von 39,39 % ab 2025 entspricht.

Welcher Bereitstellungsansatz wächst am schnellsten?

Hybride Architekturen verzeichnen eine CAGR von 40,31 %, da Unternehmen On-Premise-Kontrolle mit Cloud-Skalierbarkeit kombinieren.

Welche Branche wird bis 2030 den größten inkrementellen Bedarf generieren?

Das Gesundheitswesen und die Biowissenschaften führen mit einer CAGR von 42,07 %, angetrieben durch KI-gestützte Arzneimittelentdeckung und Diagnostikgewinne.

Warum adoptieren KMU Toolkits so schnell?

Abonnementbasierte Pakete und No-Code-Studios senken die Implementierungskosten um 28 % und steigern die Agilität um 41 %, was eine CAGR von 43,62 % bei KMU antreibt.

Wie werden GPU-Engpässe die Toolkit-Einführungen beeinflussen?

Anhaltende GPU-Engpässe, die sich voraussichtlich erst nach 2025 entspannen, könnten groß angelegte Trainingsprojekte verzögern und die Inferenzkosten erhöht halten.

Welche Region wird die höchste Wachstumsrate beitragen?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 43,08 %, angetrieben durch erhebliche öffentliche und private KI-Investitionen in China, Japan und Indien.

Seite zuletzt aktualisiert am: