Größe und Marktanteil des Frankreich Markts für Künstliche Intelligenz (KI) Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

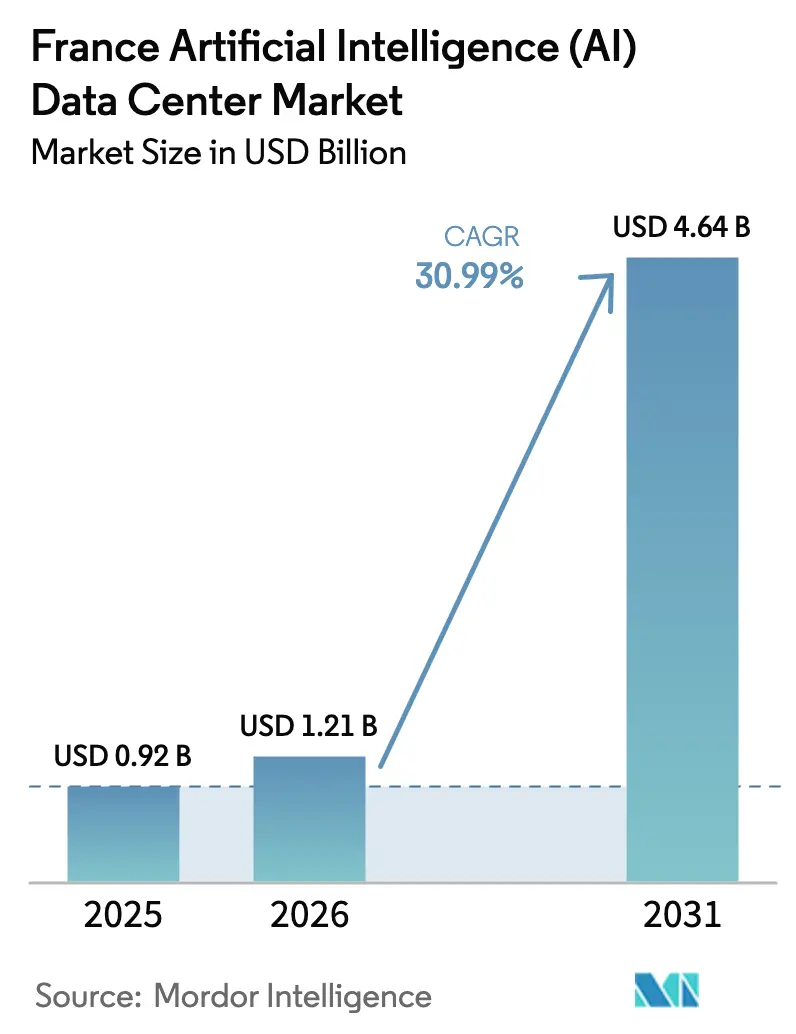

| Marktgröße im Basisjahr (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 4.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Frankreich Markts für Künstliche Intelligenz (KI) Rechenzentren durch Mordor Intelligence

Der Frankreich Markt für Künstliche Intelligenz (KI) Rechenzentren wurde im Jahr 2025 auf 0,92 Milliarden USD geschätzt und soll von 1,21 Milliarden USD im Jahr 2026 auf 4,64 Milliarden USD bis 2031 wachsen, bei einer CAGR von 30,99 % während des Prognosezeitraums (2026-2031). Steigende generative KI-Arbeitslasten, der kohlenstoffarme Energie-Mix des Landes aus Kernkraft und erneuerbaren Energien sowie gezielte öffentliche Anreize im Rahmen des Programms Frankreich 2030 tragen zu diesem Wachstumstrend bei. Investoren haben neue oder erweiterte französische Einrichtungen im Wert von mehr als 109 Milliarden EUR (117 Milliarden USD) bis 2030 angekündigt, was Vertrauen signalisiert, dass regulatorische Schutzmaßnahmen zur Datensouveränität die inländische Verarbeitung weiterhin begünstigen werden. Betreiber priorisieren zudem Nachrüstungen mit Flüssigkühlung sowie Hochdichte-Stromversorgungsdesigns, um GPU-Cluster zu beherbergen, die 5- bis 10-mal mehr Strom verbrauchen als reine CPU-Gestelle. Gleichzeitig zwingen Verzögerungen bei Netzanschlüssen in den Korridoren Île-de-France und Marseille die Anbieter dazu, frühzeitig Kapazitäten zu sichern oder auf sekundäre Ballungszentren auszuweichen, wo die Vorlaufzeiten kürzer sind.

Wesentliche Erkenntnisse des Berichts

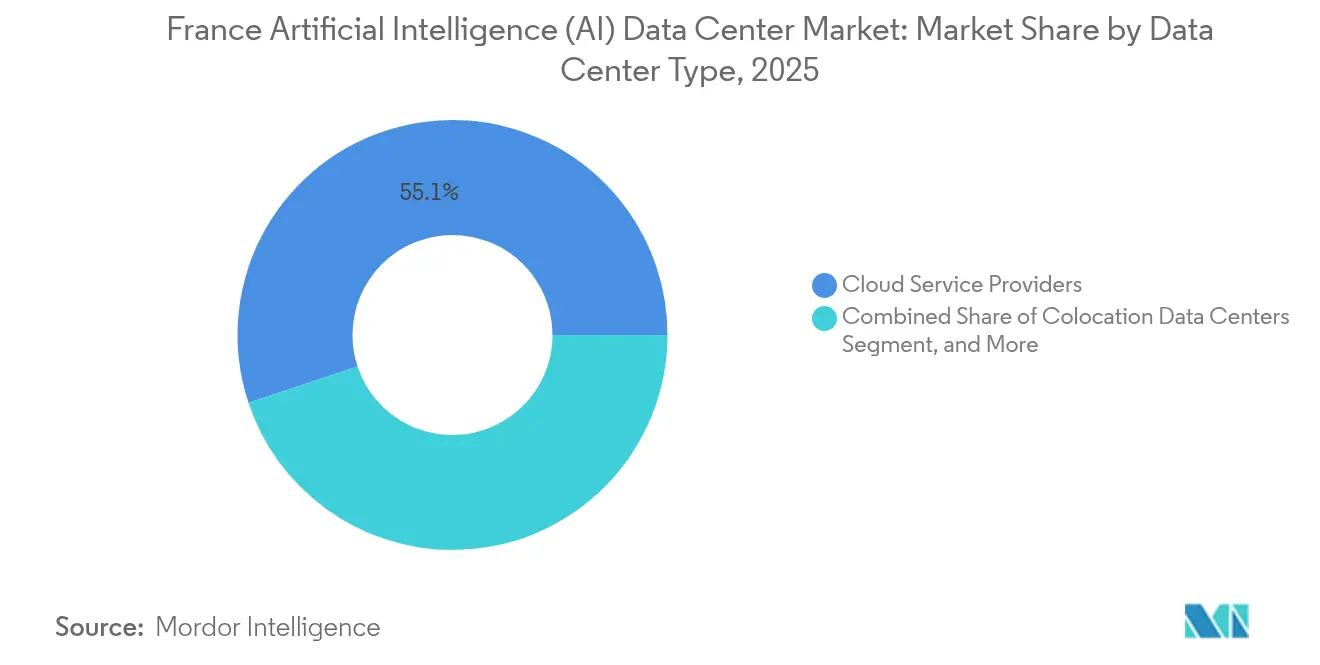

- Nach Rechenzentrumtyp führten Cloud-Dienstleister im Jahr 2025 mit einem Umsatzanteil von 55,10 % im Frankreich KI-Rechenzentren-Markt, während Colocation-Einrichtungen bis 2031 mit einer CAGR von 33,6 % wachsen sollen.

- Nach Komponente behielt Software im Jahr 2025 einen Anteil von 45,20 % im Frankreich KI-Rechenzentren-Markt, während die Hardwareausgaben im gleichen Zeitraum voraussichtlich mit einer CAGR von 32,92 % wachsen werden.

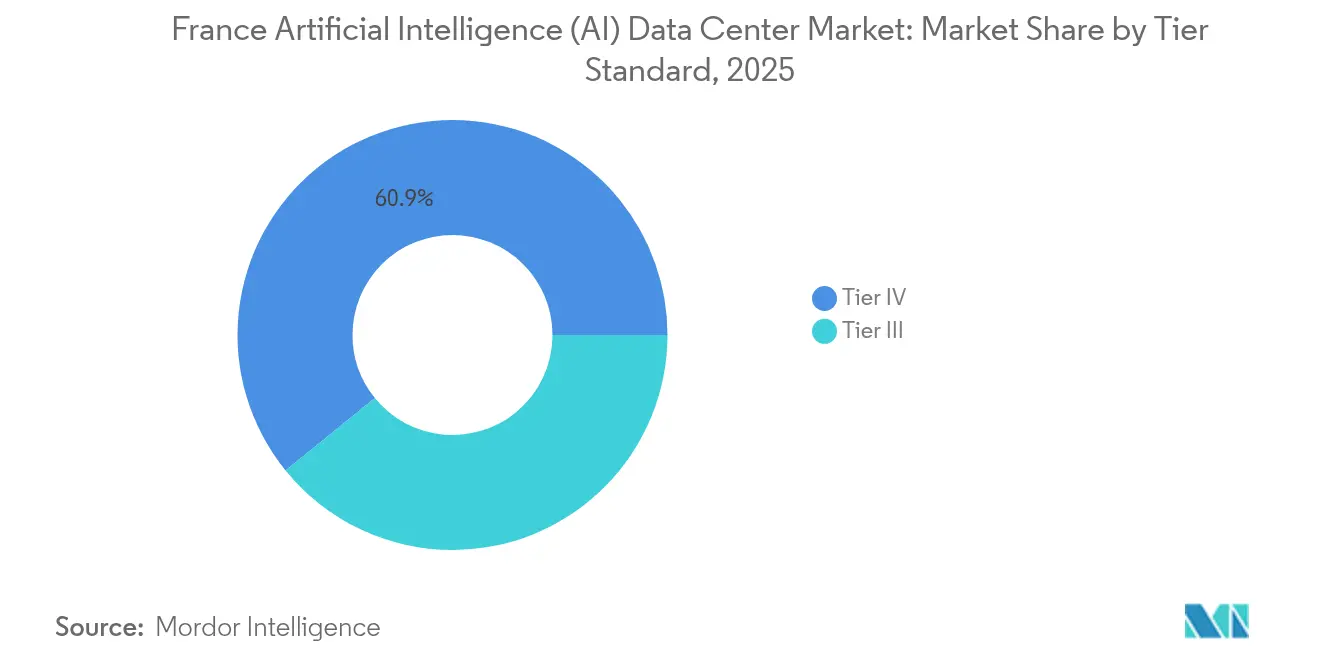

- Nach Tier-Standard machten Tier-IV-Standorte im Jahr 2025 60,85 % der Kapazität im Frankreich KI-Rechenzentren-Markt aus, während Tier-III-Standorte mit einer CAGR von 33,9 % wachsen sollen, da Edge-Bereitstellungen zunehmen.

- Nach Endnutzer erfassten IT- und ITES-Unternehmen im Jahr 2025 33,10 % der Ausgaben im Frankreich KI-Rechenzentren-Markt, während Internet- und digitale Medienplattformen die schnellste Entwicklung mit einer CAGR von 33,2 % bis 2031 zeigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Frankreich Markt für Künstliche Intelligenz (KI) Rechenzentren

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Beschleunigung GPU-intensiver generativer KI-Arbeitslasten in Richtung souveräner französischer Clouds | +8.5% | Global, mit frühen Gewinnen in Paris, Lyon, Marseille | Mittelfristig (2-4 Jahre) |

| Reichhaltiger Mix aus Kern- und erneuerbarer Energie ermöglicht kohlenstoffarme KI-Berechnungen | +6.2% | National, mit Konzentration in Kernkraftregionen | Langfristig (≥ 4 Jahre) |

| Staatliche KI-Investitionen über Frankreich 2030, Bpifrance und SIF-Subventionen | +5.8% | National, mit vorrangigen Zonen, die verstärkte Unterstützung erhalten | Mittelfristig (2-4 Jahre) |

| Kühles Klima in Nord- und Westfrankreich unterstützt Free-Cooling durch Wärmetauscher | +3.1% | Nord- und Westregionen, Ausweitung auf gemäßigte Zonen | Langfristig (≥ 4 Jahre) |

| Rasche Einführung KI-optimierter Rechenzentrum-Energieverwaltungsplattformen durch französische Betreiber | +4.2% | National, mit früher Einführung in Tier-III+-Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Dichtes Glasfasernetz der Pariser Region fördert Hochdichte-KI-Cluster | +4.6% | Kern der Île-de-France, Ausdehnung auf angrenzende Departements | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung GPU-intensiver generativer KI-Arbeitslasten in Richtung souveräner französischer Clouds

Mandate zur Cloud-Souveränität lenken Trainings- und Inferenzaufgaben für große Sprachmodelle zurück in inländische Einrichtungen, die die Datensouveränität gemäß EU-KI- und CNIL-Vorschriften garantieren können. Microsofts Verpflichtung in Höhe von 4 Milliarden EUR (4,4 Milliarden USD) zum Aufbau zweier zusätzlicher französischer Regionen unterstreicht das Ausmaß der Nachfrageverlagerung von Irland und den Niederlanden nach Frankreich.[1]Microsoft News Center, "Microsoft investiert 4 Milliarden Euro in IA und Cloud in Frankreich", news.microsoft.com Im Rahmen des PINM-Schnellverfahrens verkürzen nun 35 vorab eingezonte Greenfield-Standorte die Bauzeiten von 36 auf 18 Monate und verschaffen inländischen Betreibern einen Erstbewegervorteil. Weitere 30-50 Milliarden EUR (32-54 Milliarden USD) von souveränen Investoren aus dem Nahen Osten verstärken die Kapitalzuflüsse.[2]Les Echos, "IA générative : la France veut accélérer sur les centres de données," lesechos.fr Parallel dazu sorgen strengere Lokalisierungsklauseln für KI im Gesundheitswesen, im Finanzwesen und im öffentlichen Dienst für eine nachhaltige Bindung der Arbeitslasten.

Reichhaltiger Mix aus Kern- und erneuerbarer Energie ermöglicht kohlenstoffarme KI-Berechnungen

Der Anteil von Kern- und erneuerbarer Energie hilft französischen Rechenzentren dabei, europaweit zu den niedrigsten Kohlenstoffintensitätswerten zu zählen - ein Anreiz für ESG-orientierte Hyperscaler. Die 15-Jahres-Verträge von EDF fixieren die Großhandelspreise für Strom bis 2040 und bieten im Vergleich zu gasabhängigen Wettbewerbern in Deutschland oder dem Vereinigten Königreich Einsparungen bei den Betriebskosten von 15-25 %.[3]EDF-Gruppe, "EDF signe des contrats long terme avec des opérateurs de centres de données," edf.fr Das Netto-Null-Ziel der Regierung bis 2030 entspricht zudem den Unternehmensmandaten und veranlasst Betreiber, in geschlossene Flüssigkühlkreisläufe und Wärmerückgewinnungssysteme zu investieren, die den Wasserentnahme um bis zu ein Drittel reduzieren. Diese Energievorteile sind zu einem entscheidenden Standortauswahlkriterium für globale KI-Mieter geworden, die unter dem Druck stehen, Senkungen der Scope-2-Emissionen nachzuweisen.

Staatliche KI-Investitionen über Frankreich 2030, Bpifrance und SIF-Subventionen

Die Roadmap Frankreich 2030 stellt 7,5 Milliarden EUR für KI bereit, davon 2 Milliarden EUR in direkten Rechenkapazitätszuschüssen, während Bpifrance bis zu 40 % der Investitionsausgaben für strategische Infrastruktur finanzieren kann - Bedingungen, die umfangreiche Bauvorhaben sowohl für inländische als auch für ausländische Investoren risikoärmer gestalten. Regionen wie die Normandie und Hauts-de-France bieten zusätzliche Steuergutschriften für energieeffiziente Standorte, während die Provence-Alpes-Côte d'Azur die Genehmigungsverfahren für Projekte über 100 Millionen EUR beschleunigt. Der KI-Aktionsgipfel 2024 sicherte 15 Absichtserklärungen von Unternehmen, die künftige Nachfrage nach souveränen Arbeitslasten innerhalb Frankreichs festigen. Die Compliance-Aufsicht durch CNIL und EU-Beihilfevorschriften gewährleistet Transparenz und verhindert übermäßige Subventionsvergaben.

Kühles Klima in Nord- und Westfrankreich unterstützt Free-Cooling durch Wärmetauscher

Durchschnittliche Jahrestemperaturen unter 12 °C in der Bretagne, der Normandie und in Hauts-de-France ermöglichen es Betreibern, Wärmetauscher-Modi für 2.500-3.000 Stunden pro Jahr zu betreiben und so den Energieverbrauch von Kältemaschinen um 20-30 % zu senken. Dieser klimatische Vorteil, kombiniert mit niedrigen Grundstückskosten, hat dazu geführt, dass sich Standortankündigungen zunehmend von Paris und Marseille in Richtung nördlicher Häfen wie Dünkirchen und Le Havre verlagern. Betreiber nutzen auch meeresbasierte Systeme, die kühle Sole durch Wärmetauscher zirkulieren lassen, um die Nachhaltigkeitskennzahlen zu verbessern. Wirtschaftsförderungsagenturen in diesen Regionen bewerben mehr als 400 MW sofort verfügbarer Leistung, was die Markteinführungszeit für KI-Cluster verkürzt, die 20-50 MW pro Standort benötigen.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Netzanschluss-Engpässe in den Korridoren Île-de-France und Marseille | -2.8% | Großräume Île-de-France und Marseille | Kurzfristig (≤ 2 Jahre) |

| Mangel an KI-fähigem Rechenzentrums-Betriebspersonal außerhalb großer Ballungszentren | -1.9% | Regionalmärkte außerhalb von Paris, Lyon, Toulouse | Mittelfristig (2-4 Jahre) |

| Langwierige ICPE- und Umweltgenehmigungsverfahren für Greenfield-Standorte | -2.1% | National, mit verlängerten Zeiträumen in umweltsensiblen Gebieten | Mittelfristig (2-4 Jahre) |

| Hohe Investitionsausgaben für Flüssigkühlungs-/Immersionskühlungs-Nachrüstungen in älteren Standorten | -1.6% | National, ältere Einrichtungen betreffend, die vor 2020 gebaut wurden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschluss-Engpässe in den Korridoren Île-de-France und Marseille

RTE bearbeitet mehr als 140 Netzanschlussanfragen für Rechenzentren mit einem Gesamtvolumen von 21 GW und sättigt damit Umspannwerke, die bereits 60 % der nationalen Kapazität in der Île-de-France versorgen. KI-optimierte Hallen benötigen das 4- bis 5-fache des Leistungsbedarfs herkömmlicher Räume, was Wartezeiten von 18-24 Monaten für Einspeisungen ab 20 MW verursacht. Marseille steht vor ähnlichem Druck, da Europas sechstgrößter Kabelandungspunkt neue Kabel und Edge-Knoten anzieht, das lokale Stromnetz jedoch weiterhin für den herkömmlichen Gewerbebedarf ausgelegt ist. Bis die Übertragungsaufrüstungen in Höhe von 3,2 Milliarden EUR im Jahr 2028 in Betrieb gehen, müssen Betreiber auf redundante Einspeisungen setzen oder vorrangig vorab genehmigte Brownfield-Grundstücke mit ungenutzter Kapazität in Betracht ziehen.

Mangel an KI-fähigem Rechenzentrums-Betriebspersonal außerhalb großer Ballungszentren

INSEE zählt national 83.000 offene IKT-Stellen, und Rechenzentrumsposten weisen eine um 49 % höhere Vakanzrate als der Technologiedurchschnitt auf. Kenntnisse in Flüssigkühlung, Hochstrom-Sammelschienenmontage und GPU-Cluster-Orchestrierung sind außerhalb von Paris, Lyon und Toulouse rar, was Betreiber in Städten der zweiten Reihe zwingt, Personal im Rotationsturnus zu beschäftigen. Obwohl neue Universitätsprogramme mit Schneider Electric und Vertiv ab 2026 Absolventen hervorbringen werden, gefährden kurzfristige Personalengpässe die SLAs für Tier-III- und Tier-IV-Standorte. Arbeitsrechtliche Vorschriften zur Schulung im Umgang mit Gefahrstoffen verlängern die Einarbeitungszeiten zusätzlich und treiben die Lohninflation in regionalen Märkten an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumtyp: Souveräne Clouds treiben Colocation-Wachstum an

Cloud-Dienstleister hielten im Jahr 2025 einen Marktanteil von 55,10 % am Frankreich KI-Rechenzentren-Markt, da AWS, Microsoft und Google ihre Regionen im Großraum Paris für regulierte Arbeitslasten ausgebaut haben. Die Colocation-Nachfrage wird jedoch voraussichtlich alle anderen Formate mit einer CAGR von 33,6 % bis 2031 übertreffen. Dieser Anstieg bedeutet, dass sich die dem Frankreich KI-Rechenzentren-Markt zugeschriebene Größe im Bereich Colocation vervierfachen wird, beflügelt durch Unternehmen, die die Agilität der Public Cloud mit privaten GPU-Clustern in gemeinsam genutzten Hallen kombinieren.

Viele französische Banken und Gesundheitsgruppen mieten Suiten in Campussen von Digital Realty und Equinix, um die CNIL-Richtlinien einzuhalten und gleichzeitig Latenzzeiten unter 5 ms für hochfrequente KI-Inferenz aufrechtzuerhalten. Sekundäre Ballungszentren wie Lille und Bordeaux verzeichnen einen Zustrom von Einrichtungen unter 10 MW, die Fertigungskunden der Industrie 4.0 und Logistikdienstleister bedienen, die lokale Autonomie bei Glasfaserausfällen benötigen. Anbieter differenzieren sich durch Souveränitäts-Cloud-Zertifizierungen und dedizierte Glasfaser-Querverbindungen zu den Börsenplätzen in Paris und Marseille.

Nach Komponente: Hardware-Nachrüstungen beschleunigen Infrastruktur-Upgrades

Softwarerahmen beanspruchen weiterhin 45,20 % der Ausgaben, da Unternehmen Plattformen für maschinelle Lernoperationen und NLP-Pipelines lizenzieren, doch Hardware-Zuweisungen werden mit einer CAGR von 32,92 % wachsen - der schnellsten unter allen Komponenten. Die dem Frankreich KI-Rechenzentren-Markt zugeschriebene Größe für Stromversorgungsgeräte, Kältemaschinen und Flüssigkühlkreisläufe wird sich daher vervielfachen, da eine einzige mit NVIDIA H100-Gestellen ausgestattete Halle 70-100 kW pro Rack verbrauchen kann.

Betreiber berichten von Vorlaufzeiten von 6-12 Monaten für Schaltanlagen und Sammelschienen, was mehrjährige Rahmenvereinbarungen mit Schneider Electric und ABB vorantreibt. Flüssigkühlungs-Nachrüstungen kosten oft 1.500-2.000 EUR pro kW und belasten die Budgets in älteren Tier-II-Räumen, die vor 2020 gebaut wurden. Verbesserte PUE-Verhältnisse unter 1,25 gleichen die Kapitalausgaben jedoch in weniger als fünf Jahren aus, insbesondere bei EDF-Festpreisverträgen für Kernkraft, die die Kilowattstundeneinsparungen verstärken.

Nach Tier-Standard: Edge-Anwendungen treiben Tier-III-Expansion an

Tier-IV-Standorte im Besitz von Hyperscalern und Betreibern der französischen Börse erfassten im Jahr 2025 60,85 % der Kapazität und spiegeln damit unternehmenskritische Zahlungs- und Handelsarbeitslasten wider. Dennoch werden Tier-III-Stellflächen mit einer CAGR von 33,9 % wachsen, um Edge-Anwendungsfälle zu bedienen, bei denen Latenz und Kosten fünffache Redundanz übertrumpfen. Für diese Anwendungsfälle könnte der vom Frankreich KI-Rechenzentren-Markt beanspruchte Marktanteil für Tier-III-Einrichtungen bis 2031 ein Drittel überschreiten, da Hersteller Predictive-Maintenance-Cluster vor Ort integrieren.

Einzelhändler setzen Tier-III-Micro-Hubs innerhalb von 10 km von städtischen Geschäften ein, um Computer-Vision-Modelle für Self-Checkout, Schwundanalysen und Optimierung der letzten Meile zu betreiben. Auch regulatorische Nuancen spielen eine Rolle: ICPE-Regelungen setzen für Tier III niedrigere Personalbesetzungsschwellen, was die Betriebskosten senkt. Campus-Betreiber setzen zudem modulare Batteriespeicher ein, um Netzintegrationsherausforderungen abzumildern und Verfügbarkeitsverpflichtungen aufrechtzuerhalten.

Nach Endnutzerbranche: Digitale Medien befeuern die Nachfrage nach Inhaltsgenerierung

IT- und ITES-Unternehmen machten 33,10 % der Ausgaben im Jahr 2025 aus und nutzten private KI-Sandboxen zur Beschleunigung der Softwareentwicklung und für rund um die Uhr verfügbare Helpdesk-Chatbots. Internet- und digitale Mediendienste sollen jedoch mit einer CAGR von 33,2 % wachsen - der schnellsten unter allen Branchen. Infolgedessen erlebt die Frankreich KI-Rechenzentren-Branche eine Welle von Inhaltsplattform-Mietern, die Hunderte von Petaflops für Video-Upscaling, Echtzeit-Synchronisation und personalisierte Empfehlungen reservieren.

Telekommunikationsanbieter folgen auf dem Fuße und verlagern Traffic-Management-Modelle an den Edge für die Paketvermittlung unter 20 ms, während Finanzinstitute Anti-Betrugs-Engines hochfahren, die große Streaming-Datensätze verarbeiten, ohne Grenzen zu überschreiten. Die KI-Einführung im Gesundheitswesen beschleunigt sich in bildgebungsintensiven Fachgebieten, wo KI-Inferenz die Auswertezeiten für CT-Scans in Pilotstudien an Pariser Krankenhäusern um 40 % verkürzt hat. Compliance-Anforderungen wie HIPAA-äquivalente Gesetze erfordern verschlüsselte, inländische Verarbeitung, was die Nachfrage weiterhin an inländische Einrichtungen bindet.

Geografische Analyse

Die Île-de-France beherbergt rund 60 % der aktuellen Kapazität dank eines dichten Glasfasernetzes, globaler Cloud-Hauptquartiere und der Nähe zu den größten Unternehmenskunden des Landes. Das Wachstum der Region verlangsamt sich jedoch auf eine CAGR von 26,9 %, da Netzanschlusswarteschlangen länger werden und Landknappheit die Kosten pro Hektar auf über 6 Millionen EUR treibt. Betreiber mit bestehenden Umspannwerken profitieren von einem Lock-in-Vorteil, doch neue Marktteilnehmer weichen zunehmend auf Grundstücke in inneren Ringdepartements wie Seine-et-Marne und Essonne aus, die noch innerhalb der Latenzbudgets der Île-de-France liegen.

Marseille gilt als zweitgrößter Knotenpunkt des Landes, begünstigt durch seine 15 Unterseekabel, die innerhalb von 10 km von netzneutralen Standorten enden. Diese Verbindungen ziehen KI-Inferenz-Arbeitslasten an, die Echtzeitzugang zu Datensätzen in Afrika, dem Nahen Osten und Asien benötigen. Bedenken hinsichtlich des Wasserverbrauchs und Regeln zum Schutz des Küstenausblicks haben jedoch lokalen Widerstand hervorgerufen, der Neuankömmlinge in Richtung Binnenlandgemeinden wie Gardanne drängt, wo rückgewonnenes Industrieland die Genehmigung erleichtert.

Die Nord- und Westregionen - Normandie, Bretagne und Hauts-de-France - werden nun im Rahmen des PINM-Rahmens als \"ready-to-use\"(sofort einsatzbereit) eingestuft. Durchschnittliche Außentemperaturen von 9-11 °C ermöglichen Free-Cooling für bis zu zwei Drittel des Jahres, und Kernkraftwerke in Flamanville und Gravelines garantieren kohlenstoffarme Stromverträge. Diese Faktoren erklären, warum die kombinierte Frankreich KI-Rechenzentren-Marktgröße über sekundäre Ballungszentren bis 2031 mit einer CAGR von 34,2 % wachsen soll - schneller als traditionelle Schwerpunktregionen.

Wettbewerbslandschaft

AWS führt mit einem installierten KI-Rechenanteil von 46 % und least weiterhin Brownfield-Hallen in der Nähe von Paris für die Verfügbarkeit ab 2026. Microsoft hält 17 % und baut Lyon- und Toulouse-Regionen aus, die auf Regierungsarbeitslasten mit souveräner Isolierung abzielen. Googles Anteil von 8 % verschleiert einen starken Einfluss durch Partnerschaften mit französischen Forschungsinstituten, die Branchenstandards prägen.

Der inländische Champion OVHcloud nutzt sein DSGVO-Erbe, um Verteidigungs- und Behördenaufträge zu sichern; kürzlich stellte das Unternehmen einen Pariser GPU-Cluster-Dienst vor, der 20 % günstiger als US-amerikanische Mitbewerber ist. Scaleway differenziert sich durch minutengenaue Abrechnung für NVIDIA H100-Knoten und zieht Startups an, die sich auf Text-zu-Video-Generierung konzentrieren. Data4, nun unter Digital Realty, bietet Colocation-Hüllen an, die für Dichten von 2.000 W/ft² ausgestattet sind, sodass Finanzkunden ihre eigenen Immersionskühltanks mitbringen können.

Aufstrebende Herausforderer verfügen über reichlich Kapital aus Nicht-EU-Ländern: Sesterce, unterstützt von ADQ, plant bis 2028 12 KI-optimierte Standorte, während Nebius auf das Training russischsprachiger Modelle abzielt, das US-amerikanische Clouds zunehmend einschränken. Technologieführerschaft begünstigt Betreiber, die KI-gesteuerte DCIM-Suiten einsetzen, um PUE-Werte unter 1,25 zu erreichen; Schneider Electrics EcoStruxure AI hat in französischen Pilotprojekten bereits Energieeinsparungen von 15-20 % erzielt. Der Wettbewerbsdruck wird voraussichtlich zunehmen, da Netzengpässe die knappen Megawatt an Akteure vergeben, die überlegene Energie- und Gemeinschafts-Fußabdrücke nachweisen können.

Marktführer der Frankreich KI-Rechenzentren-Branche

NVIDIA Corporation

Schneider Electric SE

Intel Corporation

Advanced Micro Devices, Inc.

Vertiv Group Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Der französische Cloud-Anbieter Sesterce wird 471,85 Millionen USD in ein neues KI-Rechenzentrum in Valence, Frankreich, investieren. Das Zentrum, das sich im Geschäftspark Rovaltain befindet, wird 40.000 GPUs für KI-Operationen beherbergen. Das Wasserkühlsystem wird Abwärme wiederverwenden. Das Zentrum soll bis 2026 eröffnet werden. Sesterce plant, bis 2030 in Frankreich 1,5 GW Rechenkapazität aufzubauen und 1,2 Millionen GPUs zu installieren.

- Februar 2025: Frankreich und die Vereinigten Arabischen Emirate planen, 31-52 Milliarden USD in ein 1-GW-Rechenzentrum und zusätzliche KI-Infrastruktur zu investieren. Das Projekt soll die Rechenzentrums-Branche in Frankreich stärken, indem Speicherkapazitäten erhöht, Datenverarbeitungskapazitäten verbessert und neue Einrichtungen im ganzen Land errichtet werden. Diese Entwicklung wird voraussichtlich mehr internationale Technologieunternehmen dazu veranlassen, ihre Betriebe in Frankreich zu betreiben, was die Nachfrage nach Rechenzentrums-Dienstleistungen und unterstützender Infrastruktur erhöhen wird. Die Investition soll auch technologische Fortschritte im Bereich Rechenzentrums-Design, Energieeffizienz und nachhaltigem Betrieb auf dem französischen Markt vorantreiben.

- Dezember 2024: Digital Realty erwarb den Pariser Campus von Data4 für 800 Millionen EUR, um die Colocation für regulierte Sektoren auszubauen.

- November 2024: EDF unterzeichnete 15-jährige Kernkraft-Stromabnahmeverträge mit fünf großen Betreibern und fixierte die Energiepreise bis 2040.

Berichtsumfang des Frankreich Markts für Künstliche Intelligenz (KI) Rechenzentren

Die Forschung umfasst das vollständige Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen ab. Die Analyse ist nach Komponente unterteilt und unterscheidet zwischen Hardware und Software. Hardware-Überlegungen umfassen Stromversorgung, Kühlung, Netzwerke, IT-Ausrüstung und weiteres. Die untersuchten Softwaretechnologien umfassen maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen. Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Klimaneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird präsentiert, in der Marktteilnehmer aufgeführt sind, die KI-unterstützende Infrastruktur betreiben und sowohl Hardware als auch Software einsetzen, die in verschiedenen KI-Rechenzentrumtypen verwendet wird. Die Marktgröße wird anhand der von Produkt- und Lösungsanbietern auf dem Markt generierten Umsätze berechnet, und Prognosen werden in Milliarden USD für jedes Segment angegeben.

| Cloud-Dienstleister |

| Colocation-Rechenzentren |

| Unternehmens-/eigenbetriebene/Edge-Rechenzentren |

| Hardware | Stromversorgungsinfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienstleistungen |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsanbieter |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumtyp | Cloud-Dienstleister | |

| Colocation-Rechenzentren | ||

| Unternehmens-/eigenbetriebene/Edge-Rechenzentren | ||

| Nach Komponente | Hardware | Stromversorgungsinfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und weitere Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienstleistungen | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsanbieter | ||

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich Markt für KI-Rechenzentren im Jahr 2026?

Er erzielte im Jahr 2026 einen Umsatz von 1,21 Milliarden USD und soll bis 2031 4,64 Milliarden USD erreichen, was einer CAGR von 30,99 % entspricht.

Welcher Rechenzentrumtyp wächst bei KI-Arbeitslasten in Frankreich am schnellsten?

Colocation-Standorte sollen bis 2031 mit einer CAGR von 33,6 % wachsen, da Unternehmen hybride Bereitstellungsmodelle verfolgen.

Warum ist Frankreich für kohlenstoffarme KI-Berechnungen attraktiv?

Ein Energiemix aus 41 % Kernkraft und 30 % erneuerbaren Energien liefert rund um die Uhr emissionsarmen Strom, ergänzt durch langfristige Festpreisverträge von EDF.

Was sind die wesentlichen Wachstumshemmnisse für neue französische KI-Einrichtungen?

Netzanschlussverzögerungen in den Korridoren Paris und Marseille sowie ein landesweiter Mangel an fortgeschrittenen Rechenzentrums-Fachkräften stellen kurzfristige Hürden dar.

Welche Region außerhalb von Paris entwickelt sich zum sekundären KI-Knotenpunkt?

Marseille gewinnt an Bedeutung aufgrund seiner 15 Unterseekabel-Landepunkte, die europäische KI-Cluster mit Afrika, dem Nahen Osten und Asien verbinden.

Seite zuletzt aktualisiert am: