Marktgröße und Marktanteil für Künstliche-Intelligenz-(KI-)Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

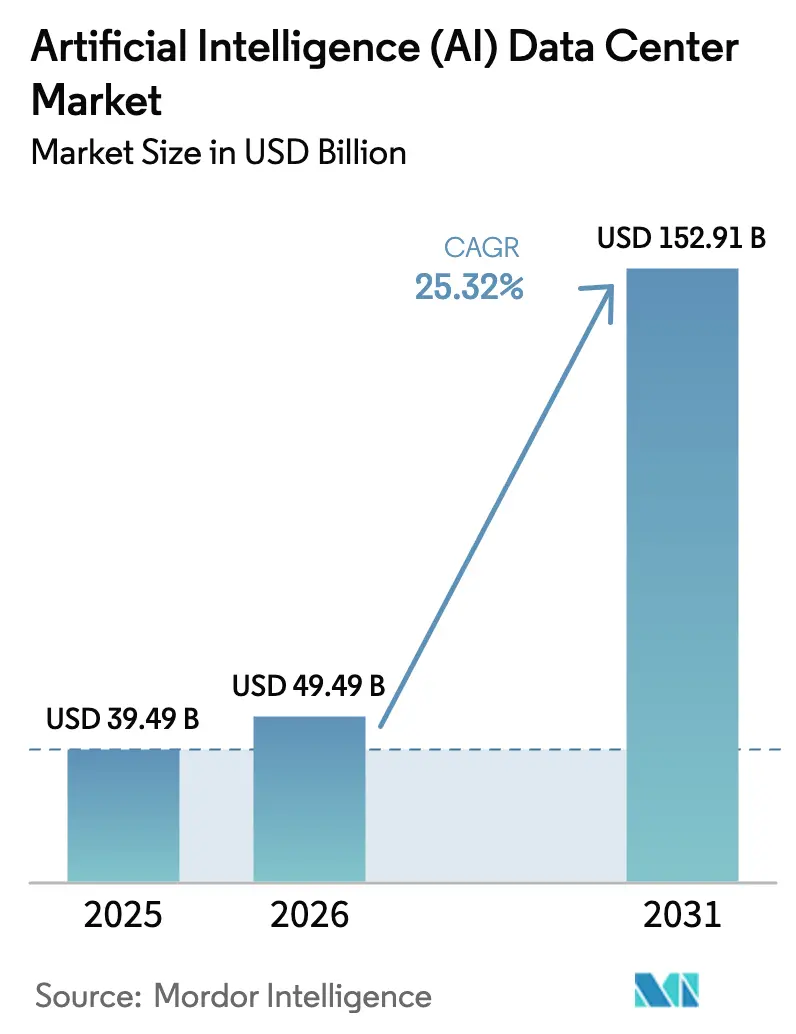

| Marktgröße (2026) | 49.49 Milliarden US-Dollar |

| Marktgröße (2031) | 152.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche-Intelligenz-(KI-)Rechenzentren von Mordor Intelligence

Die Marktgröße für Künstliche-Intelligenz-Rechenzentren soll von 39,49 Milliarden USD im Jahr 2025 auf 49,49 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 152,91 Milliarden USD erreichen, bei einer CAGR von 25,32 % über den Zeitraum 2026–2031. Der starke Anstieg basiert auf dem Wandel von allgemeiner Recheninfrastruktur hin zu KI-optimierter Infrastruktur, die Hochdichte-Beschleuniger-Cluster, Flüssigkühlung und eine resiliente Stromarchitektur unterstützt.[1]NVIDIA Corporation, "NVIDIA kündigt Finanzergebnisse für das dritte Quartal des Geschäftsjahres 2025 an", nvidianews.nvidia.com Cloud-Hyperscaler beschleunigen weiterhin den Kapazitätsausbau, während auf Edge-Betrieb ausgerichtete Colocation-Anbieter Workloads erfassen, die eine Latenzzeit von unter 10 Millisekunden erfordern. Staatliche Anreize, die an Energieeffizienz und nationale KI-Souveränität geknüpft sind, verstärken regionale Ausbauprogramme, insbesondere im asiatisch-pazifischen Raum. Versorgungsengpässe bei GPUs und Leistungselektronik halten die Hardware-Preise auf einem hohen Niveau; der anhaltende Unternehmensbedarf an Modelltraining und Inferenz gleicht diese Gegenwindfaktoren jedoch aus. Der Wettbewerb konzentriert sich nun darauf, welcher Betreiber die optimale Kombination aus Rack-Leistungsdichte, Kühlungseffizienz und geografischer Reichweite bieten kann.

Wesentliche Erkenntnisse des Berichts

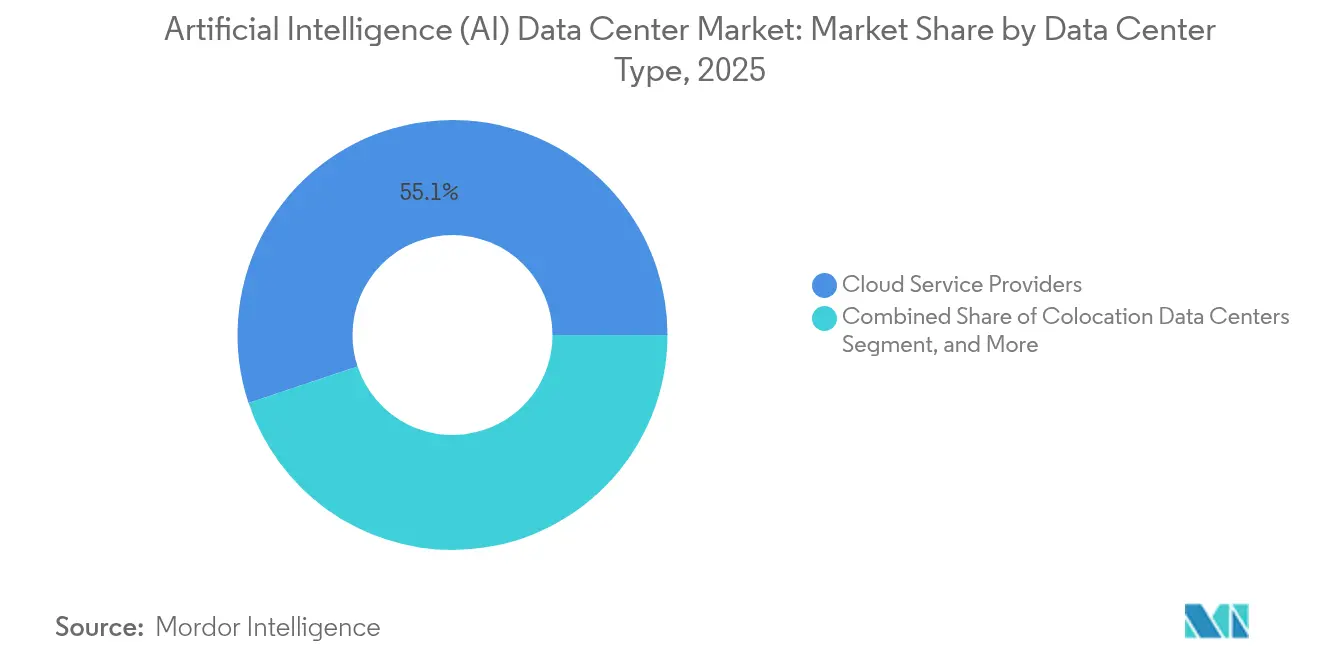

- Nach Rechenzentrumstyp hielten Cloud-Dienstleister im Jahr 2025 einen Marktanteil von 55,12 % am Markt für Künstliche-Intelligenz-Rechenzentren, während Colocation-Rechenzentren bis 2031 voraussichtlich mit einer CAGR von 27,29 % wachsen werden.

- Nach Komponente erfasste Software im Jahr 2025 einen Anteil von 45,12 % an der Marktgröße für Künstliche-Intelligenz-Rechenzentren, und Hardware wird bis 2031 voraussichtlich mit einer CAGR von 26,95 % expandieren.

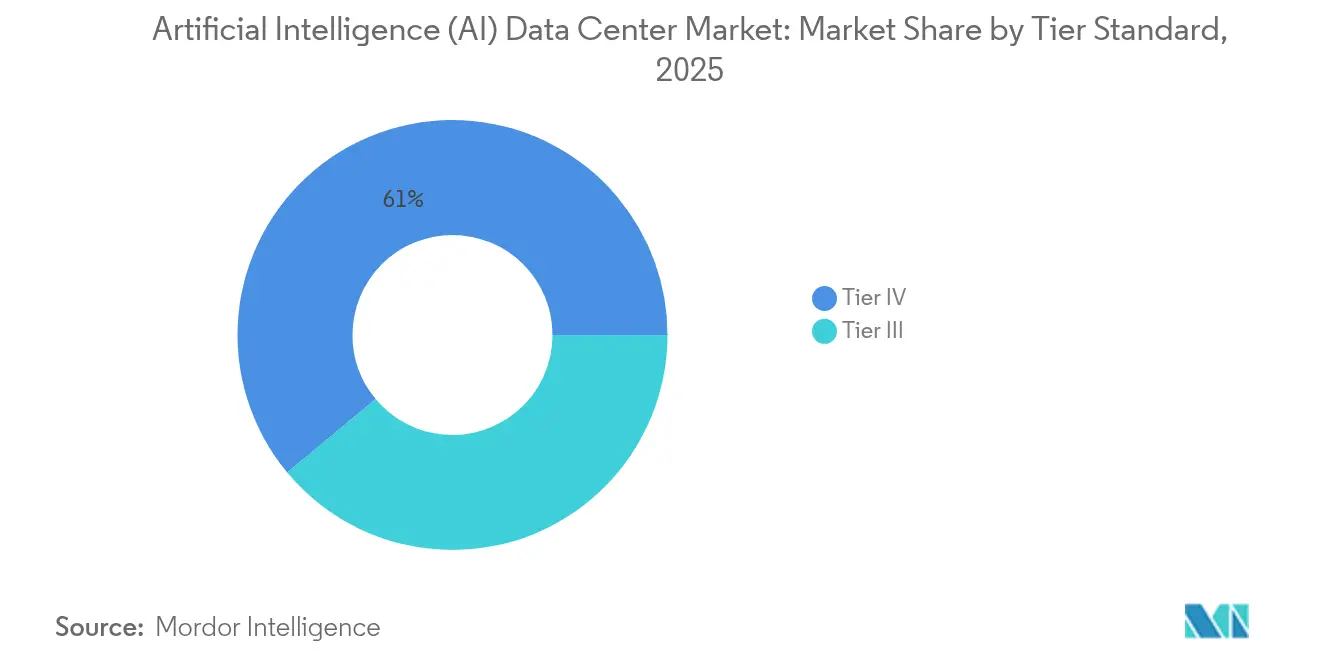

- Nach Tier-Standard beherrschten Tier-IV-Einrichtungen im Jahr 2025 einen Anteil von 61,05 % an der Marktgröße für Künstliche-Intelligenz-Rechenzentren, während Tier-III-Einrichtungen das schnellste Wachstum mit einer CAGR von 27,16 % bis 2031 verzeichneten.

- Nach Endnutzer führte IT und ITES den Markt für Künstliche-Intelligenz-Rechenzentren mit einem Umsatzanteil von 33,15 % im Jahr 2025 an, während Internet und Digitale Medien bis 2031 voraussichtlich eine CAGR von 26,34 % erzielen werden.

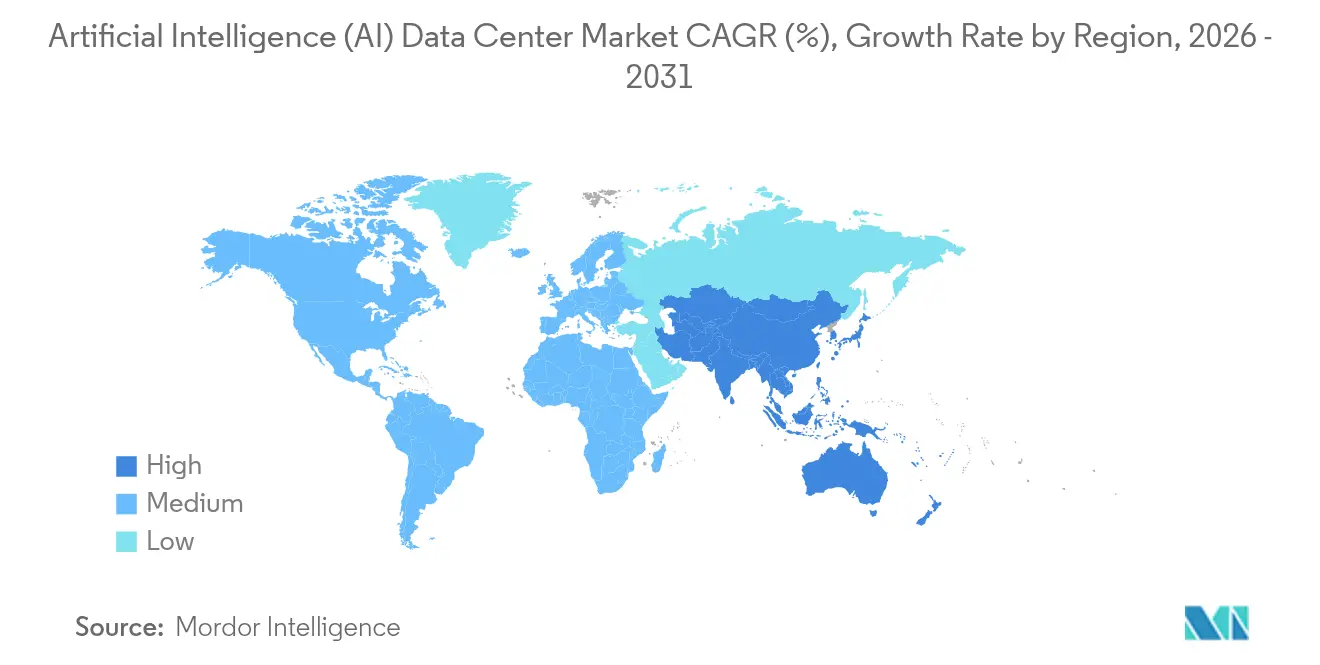

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,35 % am Markt für Künstliche-Intelligenz-Rechenzentren, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 26,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Künstliche-Intelligenz-(KI-)Rechenzentren

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Explosives Wachstum der Rechenanforderungen für das KI-Modelltraining | +8.2% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Hyperscale-Cloud-Adoption von KI-Beschleunigern | +6.7% | Global, geführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für umweltfreundliche Einrichtungen | +4.1% | Europa, Nordamerika, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Einführung KI-spezifischer Flüssigkühlung | +3.8% | Global, frühe Hyperscale-Implementierungen | Mittelfristig (2–4 Jahre) |

| Netzrandbasierte KI-Prognose für Leistungsdichte | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Abwärmeverwertung in Fernwärmenetzen | +1.1% | Nordeuropa, ausgewählte Standorte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der Rechenanforderungen für das KI-Modelltraining

Das Training von Grenzmodellen wie GPT-4-Klasse-Netzwerken kann den Einsatz von mehr als 25.000 NVIDIA H100 GPUs im Dauerbetrieb umfassen, wodurch die Rack-Leistung auf über 100 kW steigt und die Grenzen herkömmlicher Rechenzentrumskapazitäten überschritten werden. Betreiber müssen speziell entwickelte Verbindungsstrukturen wie NVLink oder InfiniBand einsetzen, die dedizierte Whitespace-Layouts erfordern. Meta baut Cluster mit über 100.000 H100 GPUs auf und unterstreicht damit, wie der Parameterumfang direkt in physische Kapazitätsanforderungen umgewandelt wird.[2]Meta Platforms, "Aufbau der GenAI-Infrastruktur von Meta", engineering.fb.com Mixture-of-Experts-Architekturen erhöhen den gesamten Token-Durchsatz und vergrößern paradoxerweise den Infrastruktur-Fußabdruck. Da das Modelltraining zum wichtigsten Differenzierungsmerkmal unter Cloud-Anbietern wird, unterliegt KI-fähige Kapazität mehrjährigen Reservierungszyklen. Diese Reservierungen festigen die Nachfrage, die nicht auf traditionelle CPU-Workloads zurückfallen kann, und sichern damit eine langfristige Auslastung.

Wachsende Adoption von Hyperscale-Cloud-Diensten mit integrierten KI-Beschleunigern

Amazon EC2 P5-Instanzen integrieren acht H100 GPUs pro Knoten, während Microsoft Azure benutzerdefinierte Maia-Chips mit NVIDIA-Geräten kombiniert, was das Einrichtungsdesign hin zu heterogenen Beschleuniger-Bays verlagert. Googles TPU v5-Pods erfordern einzigartige Kühlkreisläufe und Hochampere-Sammelschienen, die von x86-Rack-Profilen abweichen. KI als Dienstleistung-Modelle führen zu einer kontinuierlichen GPU-Auslastung, die kapitalintensive Bauten rechtfertigt. Microsofts Ausgaben von 13 Milliarden USD mit OpenAI verdeutlichen den Einsatz bei der Sicherung mehrjähriger KI-Workloads. Das Ergebnis ist ein Kapazitätswettlauf, bei dem die Differenzierung von der Verfügbarkeit von Beschleunigern, latenzarmen Verbindungen und regionaler Abdeckung abhängt, anstatt von der Kernanzahl.

Staatliche Anreize für umweltfreundliche und energieeffiziente Rechenzentren

Die EU-Energieeffizienzrichtlinie schreibt bis 2025 die Meldung des Energieverbrauchs für Einrichtungen mit mehr als 500 kW vor und belohnt Betreiber, die durch fortschrittliche Kühlung eine PUE unter 1,3 erreichen. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz sieht 65 Milliarden USD für die Modernisierung des Stromnetzes vor, was Mittel erschließt, die Hochdichte-KI-Einrichtungen mit integrierten erneuerbaren Energien bevorzugen. Japans Grünes Transformationsprogramm bietet Vorzugsdarlehen für die Abwärmenutzung und beschleunigt damit die Einführung von Flüssigkühlung. Singapur erlaubt neue Rechenzentren nur, wenn diese Kohlenstoffneutralität nachweisen, und lenkt damit künftige Kapazitäten effektiv zu KI-optimierten, kohlenstoffarmen Designs. Diese Richtlinien wandeln Nachhaltigkeit von einem Compliance-Kostenfaktor in einen Wettbewerbsvorteil um.

Entstehung KI-spezifischer Flüssigkühlung als Gestaltungsfaktor für Einrichtungsdesign

NVIDIA H100- und die kommenden H200-GPUs dissipieren jeweils mehr als 700 W und zwingen Betreiber dazu, Luftkühlung durch direkte Chip-Kühlung oder Immersionskühlung zu ersetzen. Microsoft berichtet, dass die Zweiphasen-Immersionskühlung eine um 40 % höhere Rechendichte ermöglicht und gleichzeitig den Kühlungsenergieverbrauch um bis zu 90 % senkt. Höhere Flüssigkeitsaustrittstemperaturen ermöglichen die Integration in Fernwärmenetze und schaffen zusätzliche Einnahmequellen. Open-Compute-Project-Standards für Flüssigkeitsschnittstellen fördern die herstellerübergreifende Akzeptanz und verringern das Risiko einer Lieferantenabhängigkeit. Da Flüssigkeitskreisläufe von der Pilotphase in den Produktionsbetrieb übergehen, werden Whitespace-Layouts, Rack-Designs und Wartungsabläufe überarbeitet, um Kühlmittelverteiler anstelle von Heißgangbegrenzungen aufzunehmen.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Stark steigende Stromkosten und Netzüberlastung | -4.3% | Europa, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Hochleistungs-GPUs | -3.7% | Global, besonders ausgeprägt in asiatischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Wassernutzungsbeschränkungen in Trockengebieten | -2.1% | Westliches Nordamerika, Südeuropa | Mittelfristig (2–4 Jahre) |

| Lokaler Widerstand der Bevölkerung gegen Edge-Standorte | -1.8% | Dicht besiedelte städtische Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Stromkosten und Netzüberlastung

Die Spitzenstrompreise in Deutschland erreichten im Jahr 2024 0,40 EUR pro kWh (0,43 USD) und beeinträchtigten die Wirtschaftlichkeit mehrmonatiger Trainingsläufe.[3]Europäisches Netz der Übertragungsnetzbetreiber, "Electricity Balancing Report 2024", entsoe.eu Versorgungsunternehmen in Northern Virginia haben Netzanschlüsse von mehr als 50 MW eingefroren und verzögern damit neue Hyperscale-Bauten. California ISO gab während KI-Trainingspeaks Flex-Warnungen heraus und verdeutlichte damit, wie unablässige GPU-Cluster regionale Stromnetze belasten können. Betreiber reagieren mit stationären Batteriespeichern und Lastverschiebungsalgorithmen, die jedoch die Kapitalausgaben erhöhen. Kleinere Unternehmen ohne Großstromverträge stehen unter überproportionalem Kostendruck, was die KI-Forschung und -Entwicklung möglicherweise auf eine Handvoll gut kapitalisierter Akteure konzentriert.

Lieferkettenengpässe bei Hochleistungs-GPUs und Leistungselektronik

Die Lieferzeiten für H100 GPUs überstiegen im Jahr 2024 52 Wochen, da die Nachfrage NVIDIAs fortschrittliche Verpackungskapazitäten überstieg. TSMC priorisiert margenreichere Cloud-Aufträge und schränkt die Verfügbarkeit für aufstrebende Betreiber ein. Die Engpässe erstrecken sich auf Hochbandbreitenspeicher und Flüssigkühlplatten, die beide von einer kleinen Anbieterbasis produziert werden. Auch Leistungstransformatoren mit einer Leistung von 100 kW für Racks stehen in monatelangen Warteschlangen und verzögern die Inbetriebnahme von Einrichtungen. Diese Engpässe zwingen Betreiber dazu, Hardware monate im Voraus zu bestellen, was das Projektrisiko erhöht und Kapital bindet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Cloud-Skala bleibt dominierend, während Colocation das Wachstum übertrifft

Cloud-Dienstleister kontrollierten im Jahr 2025 55,12 % des Marktanteils für Künstliche-Intelligenz-Rechenzentren, da Hyperscaler direkte Siliziumversorgungsketten und proprietäre Netzwerkstrukturen nutzten. Colocation wird jedoch voraussichtlich eine CAGR von 27,29 % verzeichnen, was das unternehmerische Interesse an latenzarmer KI-Inferenz ohne eigene Einrichtungen widerspiegelt. Hybridstrategien entstehen, bei denen Hyperscaler Großhandelssuiten innerhalb carrier-neutraler Campusgebäude mieten, um Trainings-Backends in der Nähe von Datengravitationszentren zu platzieren.

Colocation-Betreiber optimieren Flüssigkühlungs-Grundrisse, um Racks mit einer Leistungskapazität von 50 kW oder mehr aufzunehmen, und bündeln Querverbindungen in KI-fähige Servicekataloge. Unternehmen, die vorausschauende Wartung oder Echtzeit-Personalisierung betreiben, bevorzugen diese Nähevorteile. Edge-Standorte in Städten zweiter Ordnung erweitern die KI-Abdeckung auf Testfelder für autonome Fahrzeuge und industrielle IoT-Gateways, was Colocation-Vermieter dazu veranlasst, in modulare Kühler und 400-V-Stromversorgungsstränge zu investieren. Verträge schreiben zunehmend Latenzbudgets vor, anstatt nur Fläche und Leistung, was zeigt, wie Leistungskennzahlen die Leasingnormen neu gestalten. Der Markt für Künstliche-Intelligenz-Rechenzentren profitiert von diesem dezentralen Ausbau, der hyperscale Regionen ergänzt, anstatt sie zu ersetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware-Investitionen beschleunigen sich, um Modellskalierung zu ermöglichen

Software dominierte den Markt im Jahr 2025 mit einem Anteil von 45,12 %, da Organisationen mit Frameworks und Orchestrierungsstacks experimentierten. Hardware soll jedoch mit einer CAGR von 26,95 % wachsen, angetrieben durch die Beschaffung von Beschleunigern und energieeffizienter Strominfrastruktur. Stromverteilungseinheiten werden von 208 V auf 415 V aufgerüstet, um Stromverluste zu reduzieren, während KI-fähige USV-Systeme Siliziumkarbid-Wechselrichter für verbesserte Teillasteffizienz integrieren.

Die Kühlungsausgaben steigen, da Betreiber CRAH-Einheiten durch Hintertur-Wärmetauscher und Immersionstanks ersetzen, die höhere Rack-Dichten ermöglichen. Diese Nachrüstungen erhöhen die Marktgröße für Künstliche-Intelligenz-Rechenzentren im Hardware-Bereich. Dienstleistungserlöse folgen, da Systemintegratoren Flüssigkreisläufe entwerfen, in Betrieb nehmen und warten, die Unternehmensteams fehlen die Fähigkeiten zur Unterstützung. Plattformanbieter bündeln schlüsselfertige Racks mit integrierten Kühlungsverteilern, verkürzen die Bereitstellungszeiten und stärken Ökosysteme rund um bestimmte Beschleunigertypen.

Nach Tier-Standard: Betriebswirtschaft der Verfügbarkeit treibt unterschiedliche Investitionswege

Tier-IV-Einrichtungen machten im Jahr 2025 61,05 % der Marktgröße für Künstliche-Intelligenz-Rechenzentren aus, da mehrwöchige Trainingsaufträge keine Ausfälle tolerieren können, die Neustart-Strafen auslösen. Redundante Einspeisungen, verteilte Schaltanlagen und 96-Stunden-Kraftstoffreserven werden zur Grundausstattung für Hyperscale-Trainingscluster.

Tier-III-Einrichtungen verzeichnen dennoch eine CAGR von 27,16 %, da Edge-Inferenz kurze Unterbrechungen tolerieren kann, wenn Failover-Knoten in der Nähe vorhanden sind. Betreiber setzen softwaredefinierte Resilienz ein, die Inferenz-Workloads innerhalb von Millisekunden umleitet und damit den Bedarf an vollständig fehlertoleranten mechanischen Systemen reduziert. Diese Aufteilung ermöglicht es Investoren, Kapitalaufwandsprofile mit der Workload-Sensitivität abzugleichen, die Beteiligung am Markt für Künstliche-Intelligenz-Rechenzentren zu verbreitern und vielfältige geografische Footprints zu fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Softwareunternehmen führen, Digitale Medien wachsen stark

IT und ITES behielten im Jahr 2025 33,15 % des Umsatzes, indem generative KI in Cloud-native Produkte eingebettet wurde. Internet und Digitale Medien verzeichnen nun das stärkste Wachstum mit einer CAGR von 26,34 %, da Echtzeit-Empfehlungsmaschinen und Inhaltsgenerierung auf Inferenz mit Sub-Sekunden-Latenz angewiesen sind. BFSI erprobt KI-Risikobewertung in souveränen Clouds, die Datenlokalisierungsregeln erfüllen, und stimuliert die Nachfrage nach Tier-IV-Racks mit Hardware-Sicherheitsmodulen.

Gesundheitsorganisationen setzen diagnostische Bildverarbeitungs-Pipelines ein, die GPU-Cluster nutzen und durch HIPAA-konforme Umgebungen abgesichert sind, was eine Nischennachfrage nach Colocation schafft. Fertigungsunternehmen setzen Edge-KI für vorausschauende Qualitätskontrolle ein und decken den Bedarf der Branche für Künstliche-Intelligenz-Rechenzentren nach Mikro-Rechenzentren innerhalb von Fabriken. Regierungsbehörden beschaffen luftgespaltene Cluster für Verteidigungsanalysen und unterstreichen die Bedeutung physischer und logischer Trennung innerhalb gemeinsam genutzter Campusgebäude.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 einen Anteil von 37,35 %, dank ausgereifter Hyperscale-Campusgebäude, starker Risikokapitalfinanzierung und einem unterstützenden politischen Umfeld, das 65 Milliarden USD für Netzaufrüstungen umfasst. Engpässe zeigen sich in Northern Virginia und dem Silicon Valley, wo die Übertragungskapazität hinter dem Rechenbedarf zurückbleibt und neue Bauten nach Texas und in den pazifischen Nordwesten lenkt. Kanadas wasserreiche Provinzen ziehen Trainingscluster an, die kohlenstoffarme Energie suchen, während Mexiko von Near-Shoring-Strategien profitiert, die das Lieferkettenrisiko reduzieren.

Der asiatisch-pazifische Raum steuert bis 2031 auf eine CAGR von 26,12 % zu, da China, Japan und Indien KI-Kapazitätsziele in nationale digitale Agenden einbetten. Peking leitet jährlich mehr als 50 Milliarden USD in die Entwicklung inländischer GPUs und speziell entwickelte Campusgebäude, die die Datensouveränität sichern. Tokio bietet Anreize für flüssigkeitsgekühlte Einrichtungen, die mit Fernwärmenetzen verbunden sind, und senkt damit die Gesamtenergiekosten und die Treibhausgasintensität. Indiens Digital-India-2.0-Programm finanziert regionale KI-Zonen in Städten zweiter Ordnung und erweitert die adressierbare Nachfrage über etablierte IT-Zentren hinaus.

Europa verzeichnet eine langsamere, aber stetige Expansion. Hohe Strompreise und Wasserknappheit stellen Betreiber vor Herausforderungen, doch die DSGVO-Compliance erfordert, dass KI-Workloads sensible personenbezogene Daten verarbeiten. Deutschland und das Vereinigte Königreich sind Vorreiter bei Investitionen in kohlenstoffneutrale Campusgebäude, die mit Wind- und Fernabwärme betrieben werden, während Frankreich souveräne Cloud-Mandate nutzt, um öffentliche KI im Inland zu lokalisieren. Die nordische Region zeichnet sich durch niedrige Umgebungstemperaturen und reichlich Wasserkraft aus und hält die PUE selbst bei 70-kW-Racks unter 1,2.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da die fünf größten Anbieter zusammen etwa 62 % des kombinierten Umsatzes kontrollieren. Amazon, Microsoft und Google nutzen privilegierte Siliziumversorgung und benutzerdefinierte Beschleuniger, um Kapazitätsvorteile aufrechtzuerhalten. Digital Realty und Equinix erweitern ihre Reichweite durch KI-fähige Colocation-Suiten mit Flüssigkühlungsverteilern und 400G-Verbindungsstrukturen.[4]Equinix, "Equinix berichtet über die Ergebnisse des dritten Quartals 2024", equinix.com

Strategische Schritte konzentrieren sich auf gemeinsames Siliziumdesign und die Beschaffung erneuerbarer Energien. Googles neueste TPU-v5e-Einführung kombiniert wasserseitige Ökonomisierung mit kohlenstoffbewusstem Scheduling, das Training auf emissionsarme Stunden verlagert. Microsoft kündigte eine Erweiterung von 3,2 Milliarden USD in Virginia und Texas an, die 100 % erneuerbare Stromabnahmeverträge und direkte Chip-Kühlung umfasst. Equinix startete eine KI-fähige Plattform in 15 Ballungsräumen, die Hochbandbreitenstrukturen mit immersionsfähigen Schränken bündelt und sich für das Wachstum der dezentralen Inferenz positioniert.

Aufstrebende Herausforderer sichern sich Nischen, indem sie modulare 5-MW-Blöcke bauen, die innerhalb von sechs Monaten einsatzbereit sind, und damit die Zeit bis zur Umsatzgenerierung für Unternehmen verkürzen, die nicht auf Hyperscale-Zeitpläne warten können. Start-ups kooperieren mit lokalen Versorgungsunternehmen, um Einrichtungen an Umspannwerksgrenzen anzusiedeln und Übertragungsengpässe zu umgehen. Die GPU-Versorgung bleibt ein Engpass, sodass der vertragliche vorrangige Zugang häufig über die Einrichtungsauslastung entscheidet. Betreiber, die Hardware zusammen mit Fläche und Leistung garantieren können, gewinnen mehrjährige Verpflichtungen, die die Cashflows stabilisieren.

Marktführer im Bereich Künstliche-Intelligenz-(KI-)Rechenzentren

Amazon Web Services Inc.

Microsoft Corporation

Alphabet Inc. (Google Cloud)

NVIDIA Corporation

Meta Platforms Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: NVIDIA stellte seine Blackwell-Architektur-GPUs der nächsten Generation vor, die speziell für KI-Rechenzentren entwickelt wurden, mit 208 Milliarden Transistoren und einer bis zu viermal besseren Leistung pro Watt im Vergleich zur Vorgängergeneration, was den Energieverbrauch von KI-Training- und Inferenz-Workloads erheblich reduziert.

- April 2025: Microsoft kündigte eine Investition von 10 Milliarden USD in neue KI-Rechenzentrum-Infrastruktur in drei Regionen an, mit fortschrittlicher Flüssigkühltechnologie und dezentraler erneuerbarer Energieerzeugung zur Unterstützung seiner wachsenden KI-Dienste und zur Förderung seiner Nachhaltigkeitsziele.

- Januar 2025: Equinix schloss die zweite Phase seines Frankfurter FR11-Standorts ab und fügte 20 MW KI-fähige Kapazität mit Flüssigkühlungsverteilung hinzu.

- Oktober 2024: Microsoft Corporation kündigte eine Erweiterung von 3,2 Milliarden USD an, um die KI-Kapazität in Virginia und Texas zu steigern.

Geltungsbereich des globalen Berichts über den Markt für Künstliche-Intelligenz-(KI-)Rechenzentren

Die Untersuchung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen ab. Die Analyse ist nach Komponente segmentiert und unterscheidet zwischen Hardware und Software. Hardware-Überlegungen umfassen Strom, Kühlung, Netzwerk, IT-Ausrüstung und weitere. Zu den geprüften Software-Technologien gehören maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Kohlenstoffneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird präsentiert, in der Marktteilnehmer aufgeführt sind, die an KI-unterstützender Infrastruktur beteiligt sind, einschließlich sowohl Hardware als auch Software, die in verschiedenen KI-Rechenzentrumtypen eingesetzt werden. Die Marktgröße wird anhand der Umsätze berechnet, die von Produkt- und Lösungsanbietern im Markt erzielt werden, und die Prognosen werden in Milliarden USD für jedes Segment dargestellt.

| Cloud-Dienstleister |

| Colocation-Rechenzentren |

| Unternehmens-/eigenbetriebene/Edge-Rechenzentren |

| Hardware | Strominfrastruktur |

| Kühlungsinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Software | Technologie |

| Maschinelles Lernen | |

| Deep Learning | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und Digitale Medien |

| Telekommunikationsanbieter |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Rechenzentrumstyp | Cloud-Dienstleister | ||

| Colocation-Rechenzentren | |||

| Unternehmens-/eigenbetriebene/Edge-Rechenzentren | |||

| Nach Komponente | Hardware | Strominfrastruktur | |

| Kühlungsinfrastruktur | |||

| IT-Ausrüstung | |||

| Racks und weitere Hardware | |||

| Software | Technologie | ||

| Maschinelles Lernen | |||

| Deep Learning | |||

| Verarbeitung natürlicher Sprache | |||

| Computer Vision | |||

| Dienstleistungen | Verwaltete Dienste | ||

| Professionelle Dienstleistungen | |||

| Nach Tier-Standard | Tier III | ||

| Tier IV | |||

| Nach Endnutzerbranche | IT und ITES | ||

| Internet und Digitale Medien | |||

| Telekommunikationsanbieter | |||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung und industrielles IoT | |||

| Regierung und Verteidigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Künstliche-Intelligenz-Rechenzentren im Jahr 2026?

Er wird auf 49,49 Milliarden USD geschätzt und soll im Zeitraum 2026–2031 mit einer CAGR von 25,32 % wachsen.

Welches Segment wächst innerhalb von KI-Rechenzentren am schnellsten?

Colocation-Rechenzentren verzeichnen das höchste Wachstumstempo mit einer CAGR von 27,29 % bis 2031.

Welcher Hardware-Trend beeinflusst das Einrichtungsdesign am stärksten?

Die Einführung von Flüssigkühlung für GPUs mit mehr als 700 W treibt neue Rack- und Stromarchitekturen voran.

Warum übertrifft der asiatisch-pazifische Raum andere Regionen?

Mandate zur KI-Souveränität und staatliche Anreize treiben eine CAGR von 26,12 % in China, Japan und Indien voran.

Welcher Verfügbarkeits-Tier dominiert die Kapazität?

Tier-IV-Einrichtungen halten einen Anteil von 61,05 % aufgrund der strengen Resilienzanforderungen von Training-Workloads.

Wie gestalten Energievorschriften neue Bauten?

Richtlinien wie die EU-Energieeffizienzrichtlinie belohnen Rechenzentren, die eine PUE unter 1,3 erreichen, und drängen Betreiber zur Einführung umweltfreundlicher Kühlung und erneuerbarer Energien.

Seite zuletzt aktualisiert am: