Marktgröße und Marktanteil des europäischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

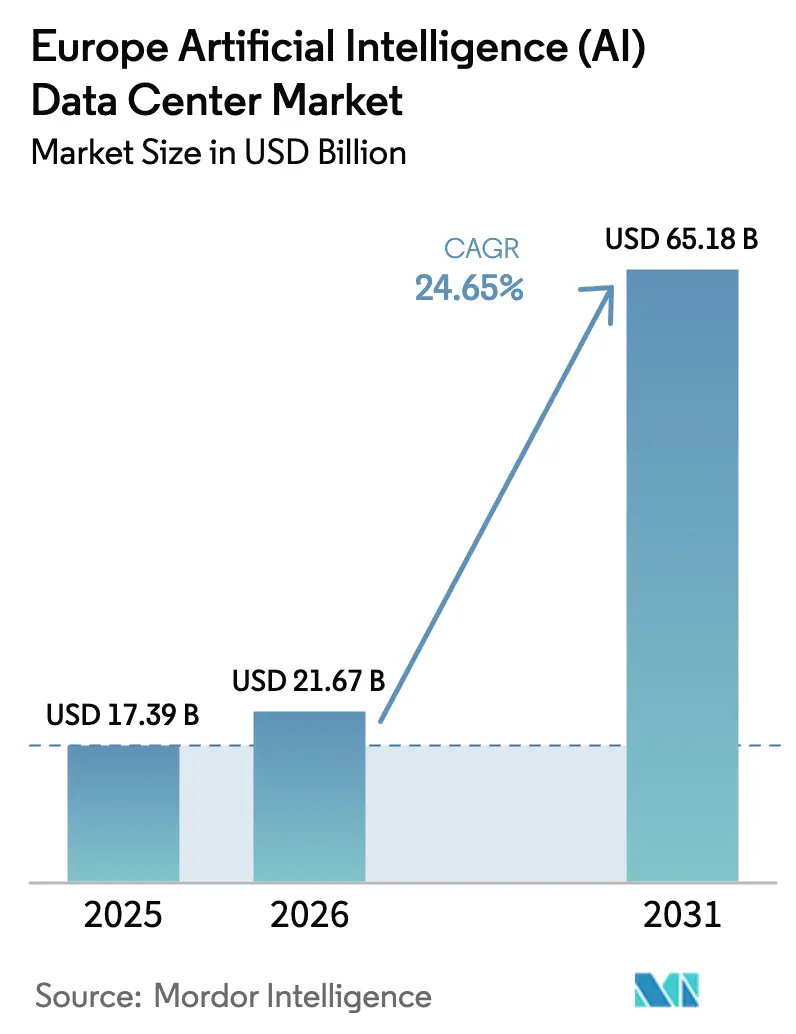

| Marktgröße im Basisjahr (2025) | 17.39 Milliarden US-Dollar |

| Marktgröße (2026) | 21.67 Milliarden US-Dollar |

| Marktgröße (2031) | 65.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des europäischen Marktes für Künstliche Intelligenz (KI) Rechenzentren von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Künstliche Intelligenz (KI) Rechenzentren wurde im Jahr 2025 auf 17,39 Milliarden USD geschätzt und soll von 21,67 Milliarden USD im Jahr 2026 auf 65,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 24,65 % während des Prognosezeitraums (2026-2031). Wachsende öffentliche Mandate für digitale Souveränität, Moratorien in etablierten Knotenpunkten, die die verfügbare Kapazität verringern, und die rasche Einführung von Flüssigkühlung beschleunigen gemeinsam Kapitalinvestitionen, trotz kurzfristiger Engpässe im Stromnetz. Unternehmen betrachten dedizierte souveräne KI-Cluster als zuverlässigste Methode zum Schutz von geistigem Eigentum und zur Erfüllung bevorstehender Anforderungen des EU-KI-Gesetzes, sodass die Nachfrage von allgemeinen Cloud-Lösungen hin zu zweckgebundenen Hochdichte-Einrichtungen verlagert wird. Betreiber mit Verträgen für den Kauf erneuerbarer Energien profitieren von deutlich niedrigeren Betriebskosten, da KI-Trainings-Workloads drei- bis fünfmal mehr Strom pro Recheneinheit verbrauchen als herkömmliche Unternehmenssoftware. Langfristige Ungleichgewichte zwischen Angebot und Nachfrage schaffen dadurch dauerhafte Preissetzungsmacht für etablierte Akteure, insbesondere in Nordeuropa, wo reichlich Windressourcen mit strengen EU-Taxonomieregeln übereinstimmen.[1]Europäische Kommission, "EuroHPC Joint Undertaking Selects Hosting Entities for AI Factories", digital-strategy.ec.europa.eu

Wesentliche Erkenntnisse des Berichts

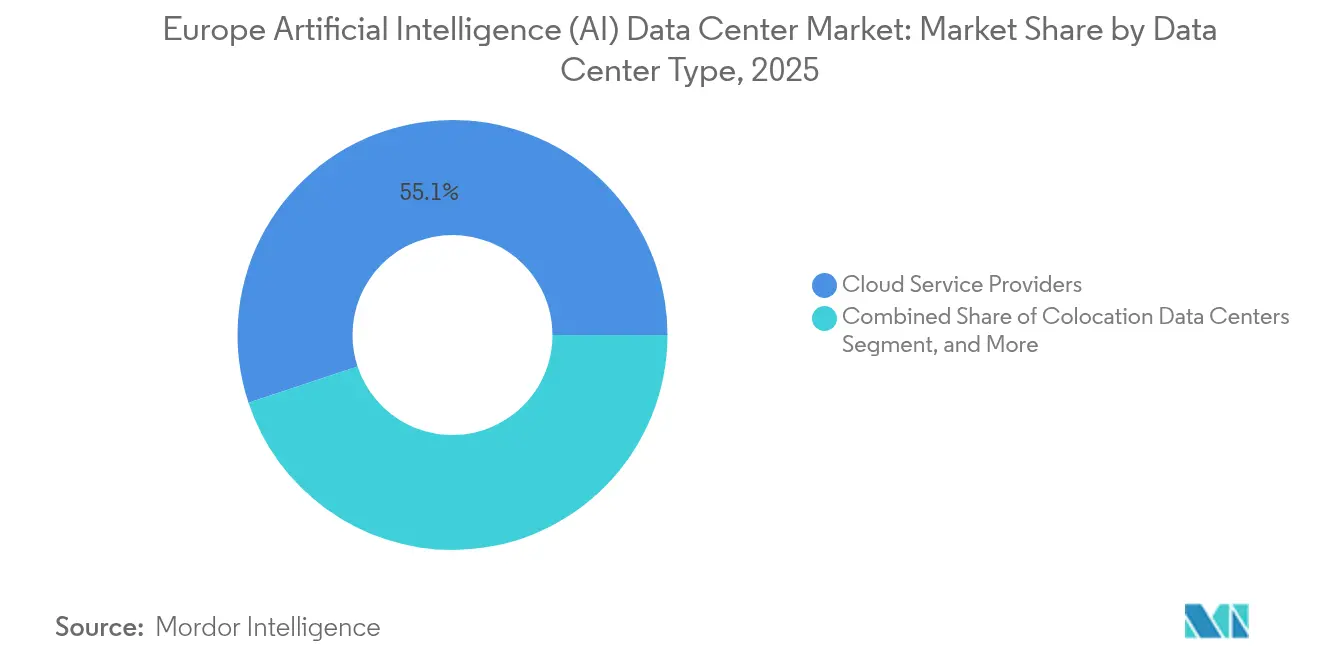

- Nach Rechenzentrumstyp führten Cloud-Dienstleister den europäischen Markt für Künstliche Intelligenz (KI) Rechenzentren im Jahr 2025 mit einem Marktanteil von 55,10 % an; Colocation-Einrichtungen werden voraussichtlich mit einer CAGR von 26,35 % bis 2031 am schnellsten wachsen.

- Nach Komponente entfiel auf Software im Jahr 2025 ein Anteil von 45,10 % an der Marktgröße des europäischen Marktes für Künstliche Intelligenz (KI) Rechenzentren; Hardware ist bereit, sich bis 2031 mit einer CAGR von 25,9 % auszudehnen.

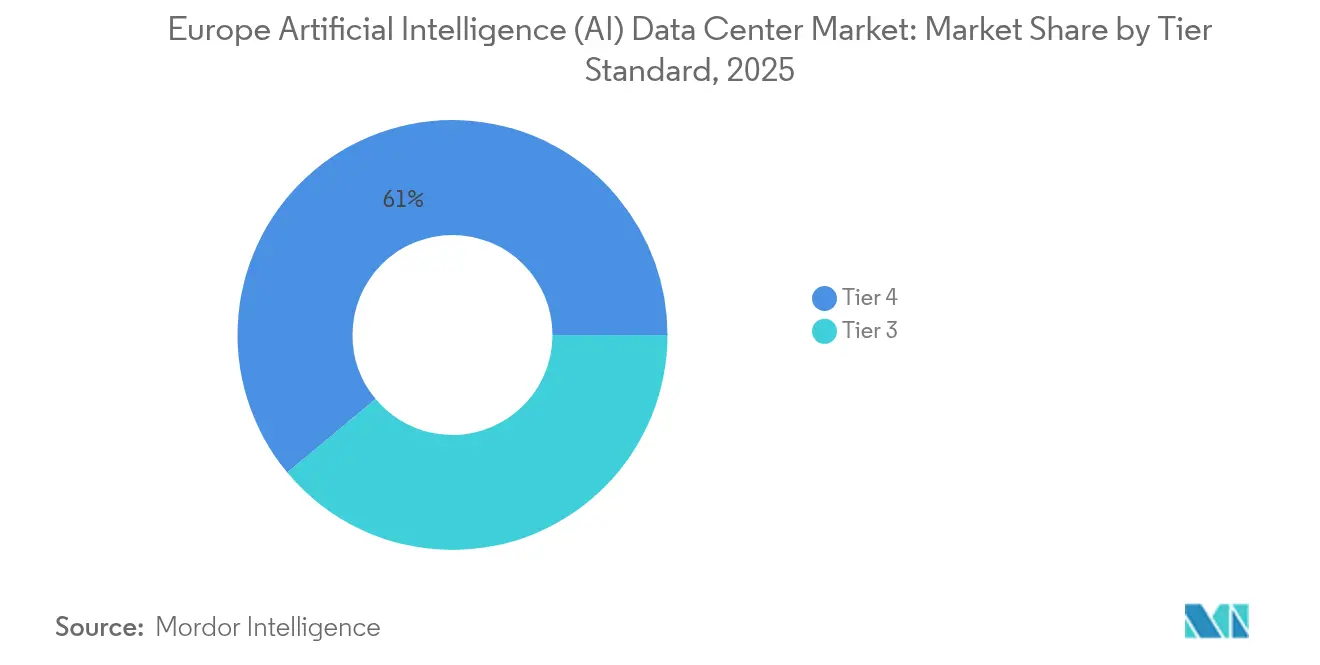

- Nach Tier-Standard verzeichneten Tier-4-Einrichtungen im Jahr 2025 einen Umsatzanteil von 61,05 % am europäischen Markt für Künstliche Intelligenz (KI) Rechenzentren, während Tier-3-Bereitstellungen die höchste prognostizierte CAGR von 26,9 % von 2025 bis 2031 verzeichneten.

- Nach Endnutzerbranche hielt IT und ITES im Jahr 2025 einen Anteil von 33,20 % am europäischen Markt für Künstliche Intelligenz (KI) Rechenzentren; der Sektor Internet und digitale Medien wird voraussichtlich mit einer CAGR von 25,8 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach souveränen KI-Rechenclustern in EU-Mitgliedstaaten | +4.8% | EU-weit, konzentriert auf FLAP-D-Märkte | Mittelfristig (2-4 Jahre) |

| Beschleunigter Ausbau von 400-V-flüssigkühlungsbereiten Weißflächen in FLAP-D-Märkten | +3.2% | Frankfurt, London, Amsterdam, Paris, Dublin | Kurzfristig (≤ 2 Jahre) |

| EU-Grüner Deal und CO₂-Grenzausgleichsmechanismus fördern kohlenstoffarme KI-Stromversorgung | +2.1% | EU-weit mit nordeuropäischer Führungsrolle | Langfristig (≥ 4 Jahre) |

| Ausbau von Offshore-Wind- und Kern-SMR-Pipelines zur Ermöglichung kohlenstofffreier KI-Rechenleistung | +1.7% | Nordeuropa, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Horizon-Europa- und IPCEI-Zuschüssen für Exaskalen-GPU-Infrastruktur | +1.4% | EU-Mitgliedstaaten mit Forschungseinrichtungen | Mittelfristig (2-4 Jahre) |

| Rasche Verbreitung KI-gesteuerter Energieoptimierungsplattformen bei europäischen Colocation- und Cloud-Betreibern | +1.2% | Wichtige Rechenzentrumsm märkte in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach souveränen KI-Rechenclustern in Mitgliedstaaten

Europäische Regierungen finanzieren indigenes Rechnen, um ihre Abhängigkeit von US-amerikanischen Hyperscalern zu verringern, und setzen EuroHPC-KI-Fabriken ein, die die nationale Datenresidenz gewährleisten und klassifizierte Workloads isolieren.[2]EuroHPC Joint Undertaking, "EuroHPC JU wählt Hosting-Einrichtungen für KI-Fabriken aus", eurohpc-ju.europa.eu Frankreich stellt 500 Millionen EUR für souveräne Cluster bereit, und Deutschlands IPCEI-CIS-Programm fügt direkte Kapitalzuschüsse für Exaskalen-Einrichtungen hinzu. Vorhersehbare mehrjährige Abnahmeverträge aus diesen Programmen senken das Umsatzrisiko für Betreiber und locken Marktteilnehmer des Sekundärmarkts an. Die strategische Ausrichtung verknüpft Rechenkapazität mit wirtschaftlicher Wettbewerbsfähigkeit, sodass der politische Schwung im Prognosezeitraum wahrscheinlich nicht umkehren wird. Daraus resultierende Beschaffungspräferenzen beschleunigen die Buchungen für Betreiber, die sowohl Sicherheitsfreigaben als auch ISO-27001-Zertifizierungen besitzen, was die Verkaufszyklen für Hochdichte-Hallen verkürzt.

Beschleunigter Ausbau von 400-V-flüssigkühlungsbereiten Weißflächen in FLAP-D

Betreiber rüsten bestehende Hallen mit 400-V-Stromverteilung und Verteilerleistungssystemen nach, die Direkt-zu-Chip- und Immersionskühlung ermöglichen, und vermeiden so langwierige Abschaltungen, die für spätere Aufrüstungen erforderlich wären.[3]Equinix, "Equinix schließt 400V-Infrastruktur-Upgrades in ganz Europa ab", equinix.com Vorgefertigte Kapazität ermöglicht es Unternehmen, NVIDIA-H100- oder AMD-MI300X-Cluster innerhalb von 45 Tagen zu installieren, was deutlich unter dem Branchenstandard von 120 Tagen liegt. Wettbewerbsbarrieren verlagern sich dadurch vom Standort zum elektrischen Design, da Betreiber ohne 400-V-Infrastruktur bei engen Beschaffungszyklen Aufträge verlieren. Finanzmärkte quantifizieren nun \"flüssigkühlungsbereite\"Prämien in Underwriting-Modellen und fördern so einen schnellen regionalen Rollout. Frühe Marktteilnehmer profitieren von \"Erstanbieter\"Vorteilen, die sich in höheren Rack-Dichte-Mieten und längeren Vertragslaufzeiten niederschlagen.

EU-Grüner Deal und CO₂-Grenzausgleichsmechanismus

Die Kohlenstoff-Grenzabgabe schafft einen greifbaren Preis für Scope-2-Emissionen, sodass Betreiber 10- bis 15-jährige Verträge für erneuerbare Energien (PPAs) abschließen, um ihre Margen vor zukünftigen Strafen zu schützen. Microsofts erneuerbares Energieportfolio von 10,5 GW in Europa verdeutlicht das Ausmaß, in dem größere Käufer nun ihr Stromrisiko absichern. Einrichtungen in kohleintensiven Stromnetzen erleiden einen Wettbewerbsnachteil, da KI-Trainingskosten selbst einstellige Strompreisdifferenzen verstärken. Beschaffungsteams stellen nun kohlenstoffangepasste Stromtarife über die Latenz in Standortauswahlmatrizen, was neue Kapazitäten in nordische und iberische Regionen lenkt, die über reichlich Wind-, Wasser- und Solarressourcen verfügen.

Ausbau der Offshore-Wind- und Kern-SMR-Pipelines

WindEurope prognostiziert bis 2030 111 GW europäische Offshore-Installationen, und aufkommende SMR-Programme versprechen stetige Grundlast, die unter der EU-Taxonomie anrechenbar ist. Rechenzentrumsbetreiber schließen Weiterleitungs-PPAs an Quellknotenpunkten ab, um Übertragungsverluste zu reduzieren, die erneuerbare Attribute schmälern. Langfristige Verträge bieten Erzeugern Erlössicherheit und sichern wettbewerbsfähige Strompreise für KI-Workloads. Gemischte Portfolios, die intermittierenden Wind und 24/7-Kernkraftproduktion kombinieren, liefern sowohl kohlenstofffreie als auch hochverfügbare Profile, die für das Training großer Sprachmodelle erforderlich sind.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzanschluss-Moratorien in den Knotenpunkten Amsterdam, Dublin und Frankfurt | -2.1% | Ballungsräume Amsterdam, Dublin und Frankfurt | Kurzfristig (≤ 2 Jahre) |

| Erheblicher Fachkräftemangel im Bereich Hochdichte-Flüssigkühlungsbetrieb in Mittel- und Osteuropa sowie im Mittelmeerraum | -1.8% | Mittel- und Osteuropa, Südeuropa | Mittelfristig (2-4 Jahre) |

| Strenge EU-Taxonomie- und BREF-Anforderungen erhöhen die Genehmigungszeit für neue Campus-Projekte | -1.3% | EU-weit, insbesondere für neue Marktteilnehmer | Mittelfristig (2-4 Jahre) |

| Hohe Investitionskosten (CAPEX) für Zweiphasen-Immersionsumrüstungen in bestehenden Tier-III-Standorten | -0.9% | Etablierte Rechenzentrumsm märkte mit alternder Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschluss-Moratorien in zentralen Knotenpunkten

Die Gemeinden Amsterdam, Dublin und Frankfurt haben neue Netzanschlüsse für Rechenzentren eingefroren, bis Netzaufrüstungen abgeschlossen sind, wodurch allein in Amsterdam 2,5 GW an geplanten Projekten auf Eis gelegt wurden. Die Maßnahme treibt die Vermögenswerte bestehender Hochdichte-Flächen in die Höhe und leitet Neubauten in sekundäre Ballungsräume wie Madrid, Mailand und Warschau um, wo noch Netzkapazitäten verfügbar sind. Hyperscaler nehmen widerwillig längere Glasfaser-Backhauls oder Edge-Knoten in Kauf, um die höhere Latenz zu mindern. Kurzfristige Angebotsengpässe dämpfen die Expansion des europäischen Marktes für Künstliche Intelligenz (KI) Rechenzentren, erhöhen jedoch auch die Stückpreise für in Betrieb genommene Megawatt, was den Volumenverlust teilweise ausgleicht.

Erheblicher Fachkräftemangel im Bereich Hochdichte-Flüssigkühlungsbetrieb

Zweiphasen-Immersionssysteme verbreiten sich, aber nur ein geringer Anteil der Techniker verfügt über Zertifizierungen in Kühlmittelchemie oder Leckageerkennung. Mittel- und osteuropäische Standorte sind auf den Import von Fachkräften aus nordischen Ländern angewiesen, was die Betriebskosten erhöht und die Inbetriebnahmezeiten verlängert. Die Plattform für digitale Kompetenzen der Europäischen Kommission listet Flüssigkühlung unter den größten Arbeitskräftemängeln; die Ausbildungskapazitäten bleiben jedoch außerhalb Deutschlands und Schwedens gering. Der Fachkräftemangel drängt Betreiber zu schlüsselfertigen Lösungen von spezialisierten Anbietern, aber diese Abhängigkeit verringert die Lieferantenauswahl und erhöht das Integrationsrisiko - ein impliziter Kostenfaktor, der das Wachstum des europäischen Marktes für Künstliche Intelligenz (KI) Rechenzentren auf mittlere Sicht hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation-Dynamik verringert Cloud-Vorsprung

Die Marktgröße des europäischen Marktes für Künstliche Intelligenz (KI) Rechenzentren für Cloud-Dienstleister belief sich im Jahr 2025 auf 9,58 Milliarden USD und hielt den Löwenanteil, da Hyperscaler ihre Cluster in der Nähe von Finanzbörsen und akademischen Netzwerken platzierten. Dennoch steigerten Colocation-Einrichtungen ihren Leasingumsatz mit einer CAGR von 26,35 % und verringerten damit den Cloud-Vorsprung, da Unternehmen die physische Kontrolle im Rahmen der DSGVO-Anforderungen schätzen. Viele europäische Banken setzen nun Trainingsknoten in gemieteten Suiten ein, die dedizierte Käfige, Verschlüsselung im Ruhezustand und kundeneigene Schlüssel bieten, und halten so souveräne Daten vor Ort, während sie von gemeinsamen Kaltwasserkreisläufen profitieren.

Die Wirtschaftlichkeit von Colocation profitiert von 400-V-Nachrüstungen, die 60-kW-Racks ohne strukturelle Umbaumaßnahmen ermöglichen und Betreibern erlauben, ungenutzten Weißraum schneller zu monetarisieren als Hyperscale-Bauten, die Grünflächen, neue Umspannwerke und mehrjährige Genehmigungsverfahren erfordern. Edge- und Unternehmenssegmente bleiben eine Nische, doch Micro-Rechenzentrum-Rollouts in 5G-Basisstationen treiben Inferenz-Workloads an, die autonomen Transport, industrielle Robotik und Smart-City-Dienste unterstützen. Sekundärmärkte wie Warschau erlassen Grundsteuern für Edge-Gehäuse, die Abwärme in Fernwärmenetze einspeisen, und verschaffen Betreibern damit zusätzliche Einnahmen durch Stromeinkaufsgutschriften.

Nach Komponente: Hardware-Ausgaben steigen im Zuge sinkender GPU-Zyklen

Software hielt im Jahr 2025 einen Anteil von 45,10 % am europäischen Markt für Künstliche Intelligenz (KI) Rechenzentren, da Unternehmen zunächst in Modell-Orchestrierungsschichten und ML-Workflows investierten. Hardware wird jedoch die inkrementellen Ausgaben dominieren, da GPU-Generationen auf Zwölf-Monats-Zyklen verdichtet werden und eine kontinuierliche Erneuerung erzwingen, um Leistungsgewinne pro Watt zu realisieren. Boards, die auf NVIDIA H100 und AMD MI300X aufbauen, erfordern Kupfer-Sammelschienen, blindmate-Flüssigkeitskonnektoren und verstärkte Böden, was die Investitionsintensität erhöht.

Rack-skalierte Designs mit Compute-Interconnect-Fabrics wie NVLink-schalterlosen Topologien reduzieren Latenz und Trainingszeit; sie erfordern jedoch auch symmetrische Stromzuführungen und aktive hintere Türwärmetauscher. Hersteller von unterbrechungsfreien Stromversorgungen bieten Lithium-Ionen-Schränke mit einer Lebensdauer von 15 Jahren an, die mit den Nachhaltigkeitsberichterstattungsanforderungen der EU-Taxonomie übereinstimmen. Der Dienstleistungsumsatz wächst, da Systemintegratoren Firmware-Optimierung, Cluster-Partitionierung und Kohlenstoffbuchhaltungs-Dashboards bündeln, die Großbanken und Telekommunikationsunternehmen nun vorschreiben.

Nach Tier-Standard: Kostenbewusste Workload-Segmentierung gewinnt an Bedeutung

Tier-4-Hallen generierten im Jahr 2025 einen Umsatzanteil von 61,05 %, da Modelltrainingsausfälle mehrmillionenschwere Trainingsläufe, die Wochen dauern können, gefährden können. Betreiber integrieren redundante Pumpen und Kreisverteiler, um eine Verfügbarkeit von 99,995 % zu erreichen und damit Regulierungsbehörden im Finanzsektor zu genügen, die Ausfallzeiten mit systemischen Risiken gleichsetzen.

Tier-3-Einrichtungen, die eine CAGR von 26,9 % verzeichnen, setzen auf modulare Antriebsstrangblöcke, die eine inkrementelle Erweiterung unter 40 MW ermöglichen. Einige Anbieter vermarkten \"Tier-3-plus\"Angebote mit N+2-Kühlung, aber einem einzigen Versorgungsanschluss, und schaffen damit eine Balance zwischen Ausgaben und Zuverlässigkeit. Dieser Ansatz erhöht den durchschnittlichen Umsatz pro Kilowatt, da Kunden Tier-basierte Aufschläge gemäß der Workload-Kritikalität zahlen und nicht pauschale Tarife.

Nach Endnutzerbranche: Medien überholen im Zuge skalierender generativer Inhalte

IT- und ITES-Unternehmen nutzten proprietäre Daten zur Verfeinerung von Entwicklertools und sicherten sich im Jahr 2025 einen Umsatzanteil von 33,20 %. Dennoch verzeichnen Kunden aus dem Bereich Internet und digitale Medien die höchste CAGR von 25,8 %, da Text-zu-Video-Modelle und Echtzeit-Personalisierung in Streaming-, Einzelhandels- und Social-Media-Plattformen Einzug halten. GPU-Cluster-Reservierungen verdoppelten sich nach den viralen generativen Musikveröffentlichungen im Jahr 2024, die eine Inferenzlatenz im Millisekundenbereich für Verbraucher-Soundtracks erforderten.

Banken setzen Transformatormodelle für Geldwäschepräventionswarnungen ein, die Falsch-Positiv-Raten reduzieren und Compliance-Kosten senken, aber ihre Einheitsdichten bleiben im Vergleich zu Medien-Workloads moderat. Das Gesundheitswesen erprobt Bildsegmentierungsalgorithmen für radiologische Befundungen, obwohl regulatorische Anforderungen die Produktionszeitpläne verlängern. Fertigungsunternehmen setzen zunehmend KI-Edge-Knoten zur Fehlererkennung ein, die zentrale Nachtrainingsschleifen in regionalen Colocation-Hubs speisen und so ein reduziertes Datengewicht ausnutzen. Regierungs- und Verteidigungsbehörden unterzeichnen mehrjährige souveräne Cloud-Vereinbarungen, die die EU-Staatsbürgerschaft des vor-Ort-Personals vorschreiben, und binden Anbieter so in langfristige Verträge mit stabiler Stromversorgung ein.

Geografische Analyse

Frankfurt, London, Amsterdam, Paris und Dublin tragen gemeinsam etwa 64,20 % der installierten KI-bereiten Megawatt bei und profitieren von trägerdichten Campus-Anlagen und Unterseekabellandungen, die die Latenz zu Nordamerika und Asien verringern. Frankfurt ist führend aufgrund von Deutschlands Exportindustrien und zentraler Lage, aber neue Umspannwerksgenehmigungen bleiben hinter der Nachfrage zurück, sodass gebuchte, aber noch nicht realisierte Kapazitäten die Lieferzeiträume verlängern. London behält seine Anziehungskraft für Finanzhandelsunternehmen trotz Brexit-bedingter Datentransfervorschriften, die grenzüberschreitende Workloads erschweren.

Die Moratorien in Amsterdam und Dublin leiten Pipeline-Projekte nach Madrid, Mailand und Warschau um, die mit verfügbaren Netzkapazitäten und Arbeitgebersteuervergünstigungen werben. Allein Warschau stellt 2,1 Milliarden EUR aus dem Nationalen Wiederaufbauplan für digitale Infrastrukturzuschüsse bereit, die bei Inbetriebnahme auszahlbar sind, um Campus-Starts zu beschleunigen. Nordeuropäische Märkte nutzen Freiluftkühl-Systeme und reichlich Wasserkraft; Betreiber dort nennen Strompreise, die 40 % unter dem kontinentalen Durchschnitt liegen, und locken damit KI-Trainingscluster an, die Betriebskosten über Netzwerklatenz stellen. Frankreich profitiert von politischer Unterstützung, einschließlich einer Microsoft-Investition von 4 Milliarden EUR und zwei EuroHPC-KI-Fabrik-Auszeichnungen, was die Absicht der Regierung signalisiert, souveränes Computing im Inland zu verankern. Das Vereinigte Königreich verfolgt eine unabhängige KI-Governance, bleibt aber eng mit EU-Lieferketten verflochten, sodass Betreiber durch doppelte Compliance-Audits absichern. Energieerwägungen überwiegen zunehmend die Präferenzen für Ballungsräume; Projekte in der Nähe von Landestationen für Nordsee-Windparks und französischen SMR-Standorten erhalten beschleunigte Genehmigungen, da sie zu nationalen Kohlenstoffzielen beitragen. Infolgedessen verzeichnet der europäische Markt für Künstliche Intelligenz (KI) Rechenzentren ein geografisch diversifiziertes Wachstum, das das Moratoriumsrisiko mindert und die Gesamt-CAGR stabilisiert.

Wettbewerbslandschaft

Der europäische Markt für Künstliche Intelligenz (KI) Rechenzentren beherbergt ein vielschichtiges Wettbewerbsfeld, in dem Siliziumanbieter, Infrastrukturlieferanten und Einrichtungsbetreiber zusammentreffen. NVIDIA dominiert bei High-End-GPUs, aber AMDs MI300X-Serie sichert sich souveräne Bereitstellungen, indem sie Sicherheitsmodule pro Rack anbietet, die von Käufern des öffentlichen Sektors bevorzugt werden. Der europäische Herausforderer SiPearl arbeitet mit Arm zusammen, um Rhea-Prozessoren zu entwickeln, die für EuroHPC-Exaskalen-Knoten optimiert sind, und stärkt damit die regionale Lieferkettenwiderstandsfähigkeit.[4]SiPearl, "SiPearl stellt Rhea-Prozessor für europäisches Exascale-Computing vor", sipearl.com

Strom- und Kühlintegratorenwie Schneider Electric, Vertiv und ABB differenzieren sich durch modulare Flüssigschleifen-Skids, die Installationszyklen verkürzen. Nischenanbieter Submer Technologies und Iceotope sind auf Immersionssysteme spezialisiert, die die Stromverbrauchseffektivität (PUE) auf nahezu 1,05 senken, und gewinnen Aufträge, bei denen Kohlenstoffbudgets die Investitionskosten überwiegen. Einrichtungsbetreiber Equinix und Digital Realty skalieren durch Akquisitionen; Equinix's Kauf von 150 MW in Frankfurt und Amsterdam versorgt latenz-sensitive Mieter sofort mit 400-V-flüssigkühlungsbereiten Hallen.

Der Wettbewerb verschärft sich am Edge, wo OVHcloud und Scaleway souveräne Referenzen für Workloads des öffentlichen Sektors nutzen und US-Hyperscaler bei Datenresidenz-Garantien unterbieten. Patentanmeldungen für Flüssigkühlung sind seit 2022 um 340 % gestiegen, was auf technologische Wettrüsten hindeutet, die Markteintrittsbarrieren für Neueinsteiger ohne erhebliche Forschungs- und Entwicklungskapazitäten erhöhen. Moratorien in Amsterdam und Dublin stärken die Position etablierter Akteure, indem Neueinsteiger auf sekundäre Ballungsräume mit geringerer Konnektivität beschränkt werden. Insgesamt haben Anbieter mit integrierten Silizium-bis-Einrichtungs-Stacks die Oberhand; es gibt jedoch Weißraum in spezialisierten Edge- und Immersionskühlnischen, in denen agile Disruptoren gedeihen können.

Marktführer in der europäischen Branche für Künstliche Intelligenz (KI) Rechenzentren

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Arm Ltd.

Graphcore Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Microsoft kündigte eine Erweiterung der KI- und Cloud-Infrastruktur in Frankreich im Wert von 4 Milliarden EUR an und fügte den Regionen Marseille und Lyon dedizierte KI-Cluster hinzu.

- Januar 2025: Submer Technologies hat in einer Series-B-Finanzierungsrunde 15 Millionen EUR aufgenommen, um Immersionskühlsysteme für europäische KI-Rechenzentren zu skalieren.

- Dezember 2024: NVIDIA begann mit dem Rollout der Blackwell-Architektur an EuroHPC-Standorten in Barcelona und Jülich und nannte einen 5-fachen Leistungsgewinn beim Modelltraining im Vergleich zum H100.

- November 2024: Equinix schloss eine Akquisition von drei Hyperscale-Zentren in Frankfurt und Amsterdam für 500 Millionen USD ab und fügte 150 MW KI-bereite Kapazität hinzu.

- November 2024: Iceotope ging eine Partnerschaft mit Hewlett Packard Enterprise ein, um Präzisions-Flüssigkühlung in HPE-KI-Server für europäische Kunden zu integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den europäischen Markt für mit künstlicher Intelligenz optimierte Rechenzentren als alle Umsätze, die in eigens errichteten oder nachgerüsteten Einrichtungen, Hyperscale-, Colocation-, Enterprise- und Edge-Einrichtungen erzielt werden, in denen Racks, Strom und Kühlung für GPU/AI-Beschleuniger, hochdichte Netzwerke und KI-spezifische Orchestrierungssoftware ausgelegt sind. Die Werte stellen den Jahresumsatz von Hardware-, Software- und Dienstleistungsanbietern dar, ausgedrückt in konstanten USD 2024.

Ausschluss vom Geltungsbereich: Eigenständige HPC-Cluster vor Ort, die außerhalb von kommerziellen oder Colocation-Einrichtungen untergebracht sind, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Cloud-Dienstleister

- Colocation-Rechenzentren

- Unternehmens- / Vor-Ort- / Edge-Einrichtungen

- Nach Komponente

- Hardware

- Strominfrastruktur

- Kühlinfrastruktur

- IT-Ausrüstung

- Racks und sonstige Hardware

- Software-Technologie

- Maschinelles Lernen

- Deep Learning

- Natürliche Sprachverarbeitung

- Computer Vision

- Dienstleistungen

- Verwaltete Dienste

- Professionelle Dienste

- Hardware

- Nach Tier-Standard

- Tier 3

- Tier 4

- Nach Endnutzerbranche

- IT und ITES

- Internet und digitale Medien

- Telekommunikationsbetreiber

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen und Biowissenschaften

- Fertigung und industrielles IoT

- Regierung und Verteidigung

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Rest Europas

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Interviews mit Technikern, Hyperscale-Beschaffungsleitern und Colocation-Verkaufsleitern in Großbritannien, Deutschland, Frankreich, den nordischen Ländern und auf der Iberischen Halbinsel wurden Normen für die Rack-Dichte, durchschnittliche Verkaufspreise (ASP) und Grid-Queue-Vorlaufzeiten ermittelt, während eine Online-Umfrage unter europäischen CTOs die Akzeptanzraten für KI-Inferenz- und Trainings-Workloads ergab.

Desk Research

Wir haben zunächst den installierten KI-fähigen Weißraum anhand von Open-Source-Baugenehmigungen, Eurostat-Handelscodes für GPUs/AI-Server und ENTSO-E-Netzanschlussdaten kartiert, ergänzt durch Strategiepapiere der EU-DG-ENER, Pakte für klimaneutrale Rechenzentren und nationale IKT-Verbände wie Bitkom und techUK. 10-Ks von Unternehmen, Investorendecks und Pressemitteilungen enthüllten Trends bei den Anschaffungskosten für Flüssigkühlsysteme und 400-V-Busleitungen. In kostenpflichtigen Datensätzen wie D&B Hoovers (Finanzen) und Dow Jones Factiva (Deal Flow) wurde die Aufteilung der Einnahmen privater Betreiber nachgeprüft. Diese Liste dient der Veranschaulichung; zur Gegenprüfung der Zahlen wurden Dutzende von zusätzlichen Quellen gesichtet.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell für den "KI-Lastpool" schätzt die Basisausgaben für 2024, indem es die Importe von GPU-Servern mit den installierten MW und den typischen USD/MW-Umsätzen abgleicht. Anschließend werden die Gesamtwerte durch selektive Lieferanten-Roll-ups und Channel-ASPx-Volumenprüfungen untermauert. Zu den Schlüsselvariablen gehören:

Verschiebung der durchschnittlichen Rack-Dichte (kW) hin zu flüssigkeitsgekühlten Racks mit einer Leistung von mehr als 75 kW, Wachstum der Importe von GPU-Servern unter CN 84715005, Entwicklung des EU-ETS-Kohlenstoffpreises, der die Weitergabe von Betriebskosten beeinflusst, Vorlaufzeiten für den Netzanschluss in FLAP-D-Hubs im Vergleich zu Schwellenländern und Leerstandskompressionsraten aus vierteljährlichen CBRE/JLL-Trackern.

Bei den Fünfjahresprognosen wurde eine multivariate Regression auf diese Einflussfaktoren angewandt, die mit einer Szenarioanalyse für Stromkapazitätsbeschränkungen kombiniert wurde, und es wurden Lücken gefüllt, wenn nur wenige Daten auf Betreiberebene vorlagen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine Abweichungsprüfung anhand unabhängiger Kapazitätsberechnungen, gefolgt von einer Peer Review und einer Freigabe durch einen leitenden Analysten. Mordor aktualisiert das Modell jährlich. Zwischenzeitliche Aktualisierungen werden ausgelöst, wenn die Tarife der Versorgungsunternehmen, größere Bauankündigungen oder Vorschriften (z. B. die EU-Energieeffizienzrichtlinie) die Basislinie wesentlich verändern.

Warum die mit künstlicher Intelligenz (KI) optimierte Baseline für Rechenzentren von Mordor Europe die Zuverlässigkeit gewährleistet

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen verschiedene Anlagentypen bündeln, Investitionen anstelle von Einnahmen zählen oder die Wechselkurse zum Zeitpunkt der Veröffentlichung des Berichts einfrieren.

Zu den wichtigsten Lückenfaktoren gehören breitere "alle Rechenzentren"-Bereiche, die Einbeziehung von Nicht-AI-Racks oder einmalige Investitionswerte. Mordor konzentriert sich nur auf Einnahmen, die an KI-fähige Kapazitäten gebunden sind, normalisiert FX vierteljährlich und überprüft die Netzstrombeschränkungen bei jeder Aktualisierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 12,97 B (2024) | Mordor Intelligence | - |

| USD 47,23 B (2024) | Regionale Beratung A | Misst die gesamten Ausgaben für Rechenzentren, mischt Capex & Opex |

| USD 53,8 B (2024) | Fachzeitschrift B | Aggregiert alle Einnahmen der Einrichtung, kein AI-spezifischer Filter, zweijährliche Aktualisierung |

Durch die Isolierung von KI-gesteuerten Nachfragesignalen, die Triangulation von Daten aus dem Büro und aus dem Feld und die jährliche Aktualisierung liefert Mordor Intelligence eine ausgewogene, entscheidungsreife Basis, die von Führungskräften nachverfolgt und repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Künstliche Intelligenz (KI) Rechenzentren bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 65,18 Milliarden USD erreichen, getrieben durch eine CAGR von 24,65 % über den Zeitraum 2026-2031.

Welcher Rechenzentrums typ wächst in diesem Bereich am schnellsten?

Colocation-Einrichtungen expandieren mit einer CAGR von 26,35 %, da Unternehmen hybride Modelle bevorzugen, die physische Kontrolle mit hyperscale-ähnlicher Skalierbarkeit verbinden.

Wie wirken sich Netzanschluss-Moratorien auf die Bereitstellung von Einrichtungen aus?

Moratorien in Amsterdam, Dublin und Frankfurt verzögern neue Netzanschlüsse und drängen Neubauten in sekundäre Ballungsräume wie Madrid, Mailand und Warschau, was das Angebot in zentralen Knotenpunkten verknappt.

Warum ist Flüssigkühlung für KI-Workloads entscheidend?

GPUs wie der NVIDIA H100 erzeugen Wärmelasten, die über die Grenzen der Luftkühlung hinausgehen; Flüssigkühlung unterstützt Rack-Dichten über 50 kW und senkt die PUE auf nahezu 1,05.

Welche Region bietet die niedrigsten Stromkosten für KI-Trainingscluster?

Nordische Länder liefern Strompreise, die etwa 40 % unter dem kontinentalen Durchschnitt liegen, dank reichlich Wasser- und Windressourcen, was sie für energieintensives Training attraktiv macht.

Welchen Wettbewerbsvorteil haben souveräne Cloud-Anbieter?

Anbieter wie OVHcloud erfüllen strenge Datenresidenzanforderungen und verschaffen sich damit einen Vorteil für Regierungs- und regulierte-Branchen-KI-Workloads, die nicht bei US-Hyperscalern gehostet werden können.

Seite zuletzt aktualisiert am: