Marktgröße und Marktanteil im Rasenschutz

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

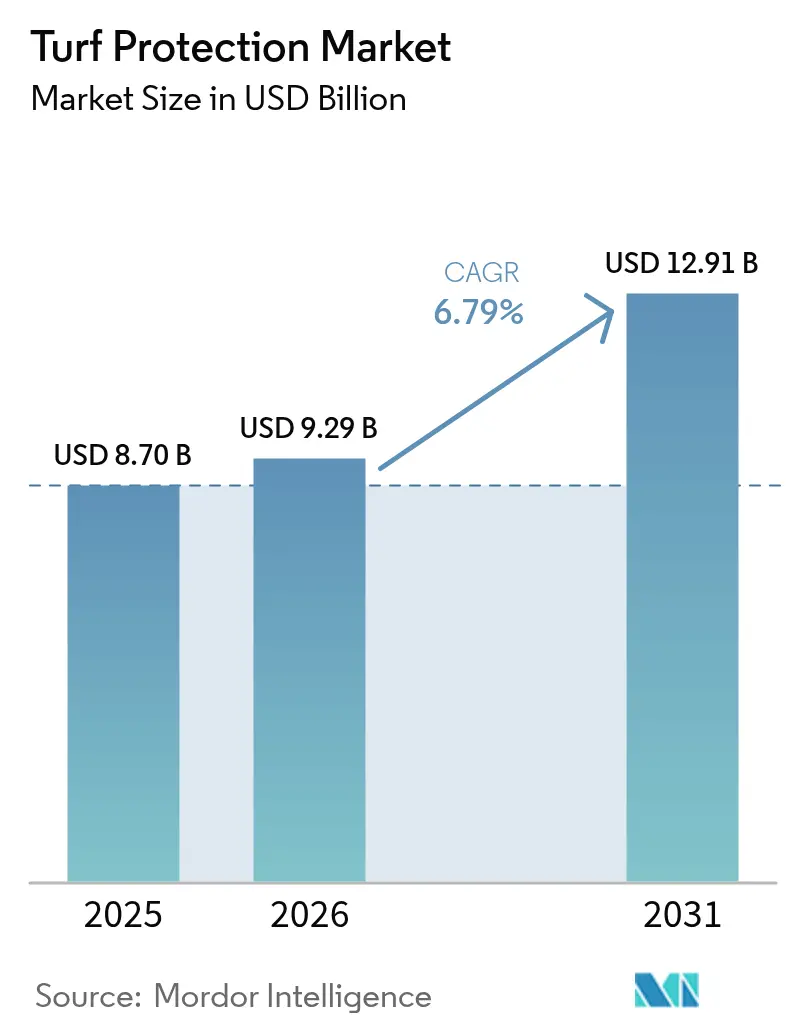

| Marktgröße (2026) | 9.29 Milliarden US-Dollar |

| Marktgröße (2031) | 12.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.79% CAGR |

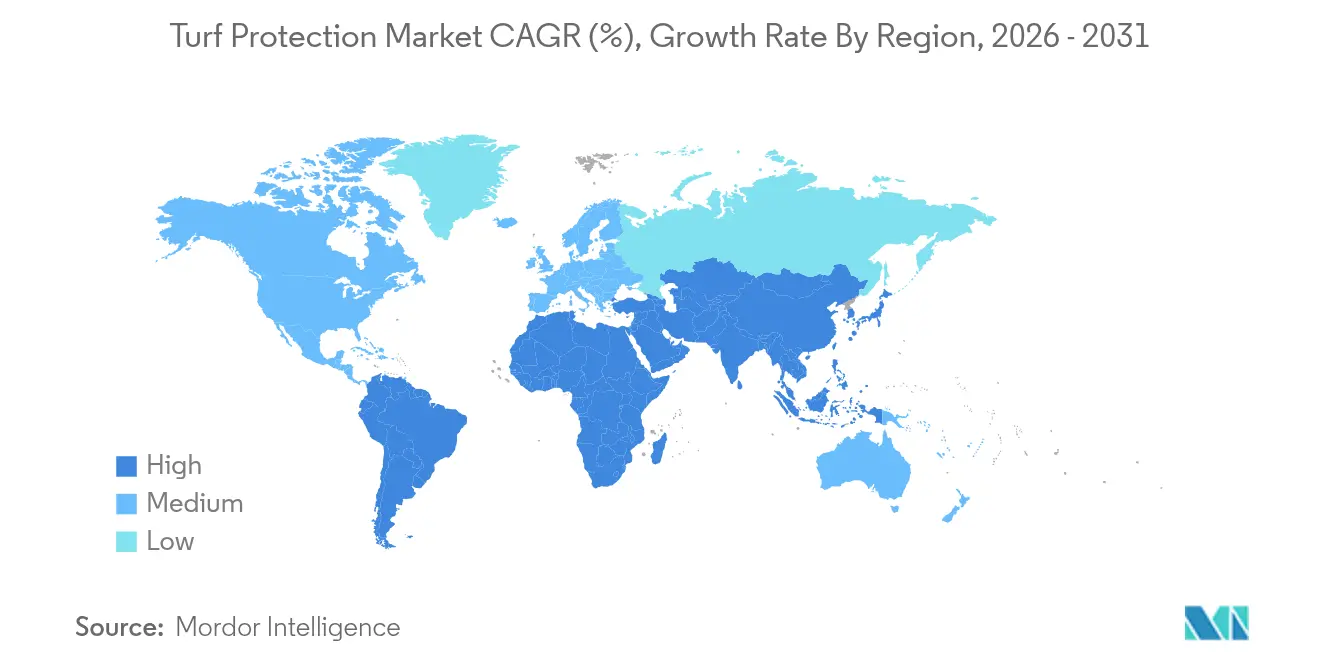

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

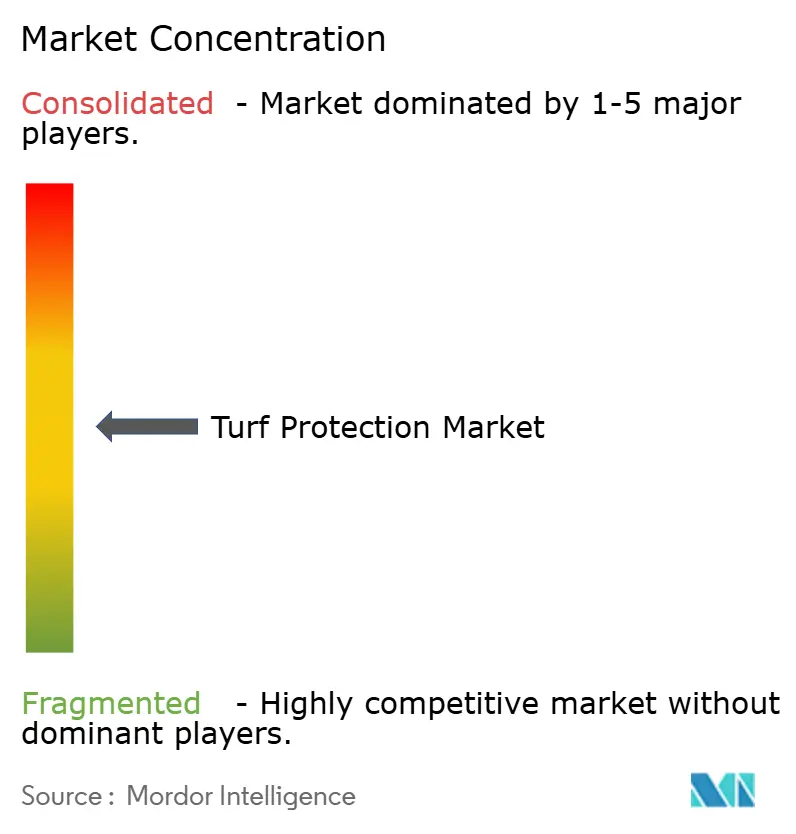

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rasenschutzmarktanalyse von Mordor Intelligence

Die Marktgröße für Rasenschutz wurde im Jahr 2025 auf 8,7 Milliarden USD geschätzt und soll von 9,29 Milliarden USD im Jahr 2026 auf 12,91 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,79 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt die zunehmenden Investitionen in Golfplätze, professionelle Sportstätten und hochwertige Wohnlandschaften wider, die widerstandsfähige und optisch ansprechende Spiel- und Freizeitflächen erfordern. Zunehmende klimatische Volatilität, strengere Spielersicherheitsstandards und der Wandel hin zu integrierten Schädlingsbekämpfungsprogrammen treiben die Nachfrage nach fortschrittlichen Fungiziden, Biostimulanzien und Präzisionsanwendungstechnologien an. Biologische Produkte verzeichnen ein zweistelliges Wachstum, da Regulierungsbehörden synthetische Chemikalien genauer prüfen und Eigentümer ihren ökologischen Fußabdruck reduzieren möchten. Die fünf größten Anbieter halten den Großteil des globalen Umsatzes, wobei Syngenta den höchsten Anteil hält, gefolgt von Bayer CropScience. Die Fragmentierung ermöglicht es regionalen Spezialisten jedoch weiterhin, Nischen wie Biostimulanzien und Präzisionssensorpakete zu erschließen. Nordamerika behauptet seine Führungsposition aufgrund einer ausgereiften Sportinfrastruktur und hoher Haushaltsausgaben für die Rasenpflege, während die Region Asien-Pazifik die stärksten Zuwächse verzeichnet, da Urbanisierung und der Bau von Großanlagen die inkrementelle Nachfrage ankurbeln.

Wichtigste Erkenntnisse des Berichts

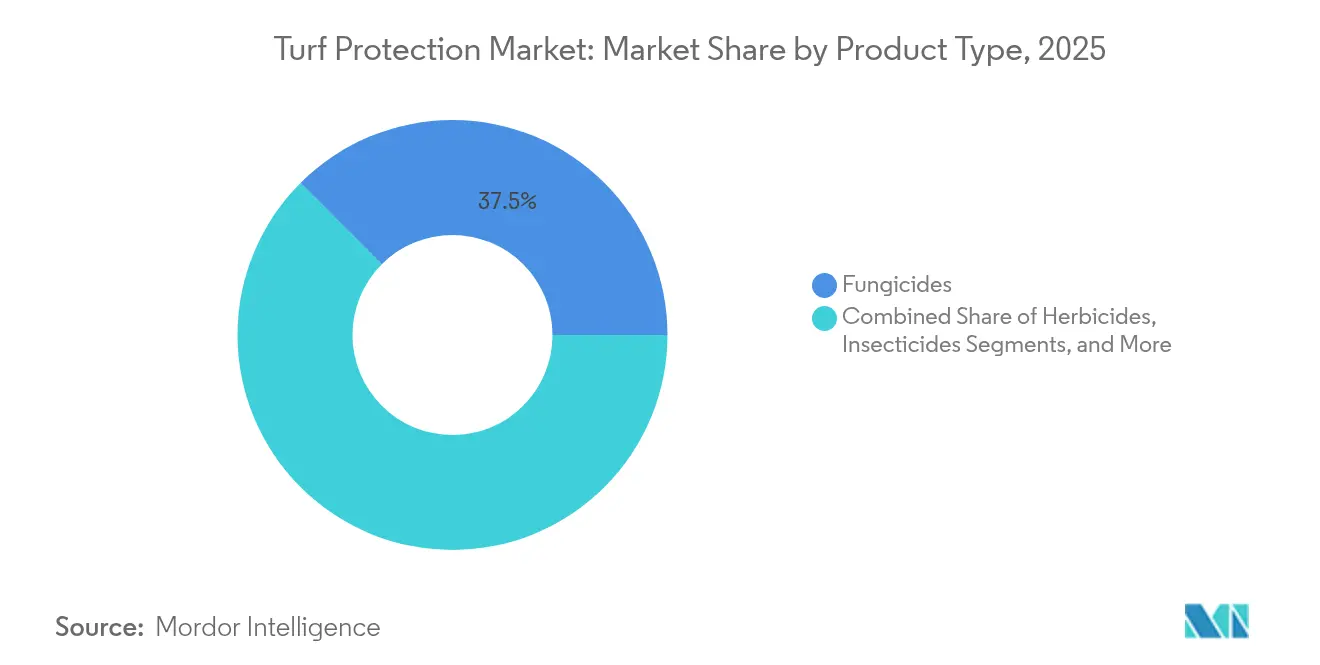

- Nach Produkttyp führten Fungizide mit einem Anteil von 37,50 % am Rasenschutzmarkt im Jahr 2025, während Biostimulanzien bis 2031 voraussichtlich mit einer CAGR von 10,81 % wachsen werden.

- Nach Anwendung entfiel auf die Landschaftsgestaltung im Jahr 2025 ein Anteil von 42,10 % an der Marktgröße für Rasenschutz, während Sportfelder bis 2031 voraussichtlich mit einer CAGR von 9,36 % expandieren werden.

- Nach Endverbraucher hielten Privatkunden im Jahr 2025 einen Anteil von 45,40 % am Rasenschutzmarkt, während Sportanlagenbetreiber zwischen 2026 und 2031 eine CAGR von 8,92 % verzeichnen sollen.

- Nach Wirkungsweise erfassten chemische Formulierungen im Jahr 2025 71,20 % des Umsatzes, während biologische Lösungen mit einer CAGR von 11,59 % wachsen.

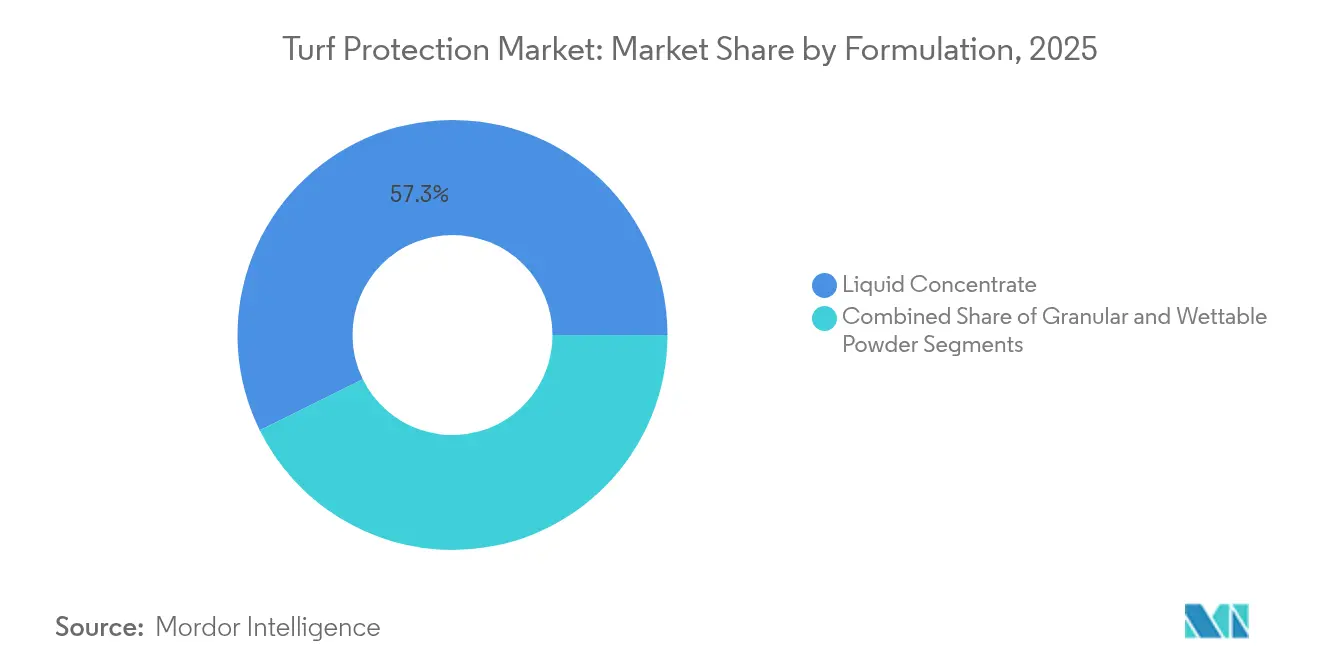

- Nach Formulierung repräsentierten Flüssigkonzentrate im Jahr 2025 57,30 % des Umsatzes und werden über den Prognosezeitraum eine CAGR von 10,32 % verzeichnen.

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 34,70 % am Rasenschutzmarkt, während Asien-Pazifik bis 2031 mit einer CAGR von 8,32 % wachsen wird.

- Nach Unternehmen kontrollierten die fünf größten Marktteilnehmer im Jahr 2025 gemeinsam den Großteil des Rasenschutzmarktes, wobei Syngenta einer der führenden Akteure ist, gefolgt von Bayer CropScience.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Rasenschutzmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Bau von Golfplätzen und professionellen Sportstätten | +1.8% | Global, am stärksten in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Rasenkrankheiten | +1.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage der Privathaushalte nach ästhetischen Rasenflächen | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel hin zu biologischen Fungiziden und Biostimulanzien | +1.0% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung sensorbasierter Präzisionsrasenpflege | +0.8% | Nordamerika, Europa und entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Durch den Klimawandel bedingte Lösungen zur Hitzestressminderung | +0.9% | Wärmere globale Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Bau von Golfplätzen und professionellen Sportstätten

Die Kapitalzuweisungen für neue Anlagen stiegen nach der Pandemie stark an, insbesondere in Indien, China und den Golfstaaten, was eine stetige Nachfrage nach Hybridrasensystemen schafft, die Langlebigkeit mit natürlicher Bespielbarkeit verbinden. Professionelle Ligen haben Oberflächenqualitätsmetriken formalisiert, was Veranstaltungsorte dazu veranlasst, Fungizide, Pflanzenwachstumsregulatoren und Stressminderungsprodukte zu spezifizieren, die strengere Sicherheitstests bestehen. Nach der Fertigstellung erfordert jede Anlage eine saisonale Krankheitskontrolle, was wiederkehrende Einnahmen für Anbieter sichert. Entwickler setzen auch auf integrierte Pakete, die Saatgut, Ernährung und digitale Überwachung bündeln, was Cross-Selling-Möglichkeiten im Rasenschutzmarkt eröffnet.

Zunehmende Häufigkeit von Rasenkrankheiten

Mildere Winter und anhaltende Feuchtigkeit verstärken Ausbrüche von Dollarfleck und Braunfleck, was Platzwarte dazu veranlasst, dynamische Rotationsprogramme einzuführen, die auf den Echtzeit-Erregerdruck statt auf Kalenderpläne reagieren. Forschungsergebnisse zeigen, dass Rotschwingel-Parzellen mit hohem Stickstoffgehalt eine um 40 % höhere Braunfleck-Schwere aufweisen als mäßig gedüngte Rasenflächen, was die Notwendigkeit ausgewogener Ernährungsstrategien unterstreicht. Fortschrittliche Diagnosekits und KI-Modelle erkennen Dollarfleck mittlerweile mit einer Genauigkeit von 97 %, was frühere Eingriffe und optimierte Fungizidmengen ermöglicht. Der Trend treibt die Rasenschutzbranche in Richtung prädiktiver Analytik und standortspezifischer Behandlungen, die nützliche Bodenorganismen erhalten.

Wachsende Nachfrage der Privathaushalte nach ästhetischen Rasenflächen

Hausbesitzer betrachten die Rasenqualität zunehmend als Vermögenswert, der die Immobilienbewertung und den Outdoor-Lebensstil unterstützt. Produkte wie Primo Maxx reduzieren die Mähfrequenz um bis zu 50 % und verdichten gleichzeitig die Rasendecke, was Wachstumsregulatoren zu einem Einzelhandelsstandard macht. Dürrevorschriften in westlichen Bundesstaaten begünstigen pflegeleichte, wassereffiziente Mischungen, die mit Biostimulanzien ergänzt werden. Einzelhändler erweitern ihre Premiumregale und ermöglichen es Heimwerkern, auf ehemals nur für den Fachhandel verfügbare Technologien zuzugreifen, was den Rasenschutzmarkt weiter verbreitert.

Wandel hin zu biologischen Fungiziden und Biostimulanzien

Umweltpolitik und öffentlicher Druck gegen synthetische Rückstände treiben biologische Inputs voran. Cortevas Bexfond bildet mikrobielle Biobarrieren, die Bodenpathogene unterdrücken und die Wurzelkraft stimulieren, was Angebote der nächsten Generation exemplifiziert. Die Mikroplastikbeschränkungen der Europäischen Union für Kunstrasen drängen Anlagenbetreiber auch dazu, natürliche Oberflächen zu bevorzugen, die mit biologischen Lösungen gestärkt werden. Verbesserte Lagerstabilität, leicht mischbare Formulierungen und Nachweise verbesserter Dürretoleranz haben die Akzeptanz bei hochwertigen Golfplätzen und Sportkomplexen erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verbreitung von Kunstrasenlösungen | −1.2% | Global, wasserarme Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Forschungs- und Entwicklungskosten für neuartige Chemikalien | −0.8% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck auf konventionelle Fungizide | −1.0% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Mikro- und Nanoplastikverschmutzung durch Rasenpflegeinputs | −0.6% | Europa, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verbreitung von Kunstrasenlösungen

Synthetische Felder eliminieren routinemäßiges Mähen und Pestizidausgaben, was Schulbehörden und Kommunen anspricht, die mit Arbeits- und Wasserengpässen kämpfen. Die Installationen in den Vereinigten Staaten liegen derzeit bei 1.200 bis 1.500 pro Jahr[1]Quelle: Environmental Health News, "EU-Mikroplastikbeschränkungen," ehn.org. Dennoch haben PFAS-Kontaminationsbefunde und Schätzungen zur Mikroplastikfreisetzung von 16.000 Tonnen jährlich in Europa politische Überprüfungen ausgelöst, die Umstellungen verlangsamen und natürlichen Alternativen neues Leben einhauchen könnten. Rasenschutzanbieter reagieren mit Hybridtechnologie und Kommunikationskampagnen, die die Gesundheits- und Nachhaltigkeitsvorteile natürlicher Systeme hervorheben.

Regulatorischer Druck auf konventionelle Fungizide

Die vorläufige Entscheidung der Umweltschutzbehörde der Vereinigten Staaten zu Chlorothalonil sieht engere Anwendungsfenster und Kennzeichnungsänderungen vor, was Händler unter Druck setzt, ihre Portfolios neu zu formulieren[2]Quelle: GCSAA, "EPA gibt Chlorothalonil-Entscheidung bekannt," gcsaa.org. Die Verordnung zur nachhaltigen Verwendung in Europa schränkt ebenfalls den Einsatz bestimmter Strobilurine ein. Diese Maßnahmen beschleunigen den Übergang zu integrierten Programmen, könnten jedoch vorübergehend den Absatz von Altprodukten dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biologika treiben Innovationen voran

Fungizide generierten mit einem Anteil von 37,50 % im Jahr 2025 den größten Teil des Umsatzes im Rasenschutzmarkt, was die anhaltende Bedrohung durch Dollarfleck, Braunfleck und Pythium widerspiegelt. Ausgefeilte Rotationspläne, die SDHI-, QoI- und DMI-Chemie kombinieren, bleiben für Golfplätze, die turniertaugliche Oberflächen erhalten wollen, unverzichtbar. Biostimulanzien hingegen verzeichnen mit einer CAGR von 10,81 % den Wandel des Marktes hin zu nachhaltigen Inputs, die durch nachgewiesene Stresstoleranz und Wurzelgesundheitsgewinne gestützt werden. Herbizide halten einen bedeutenden Anteil an der Gesamtnachfrage, da Platzwarte einjährige Rispe und breitblättrige Unkräuter bekämpfen, während Pflanzenwachstumsregulatoren durch die Reduzierung von Kraftstoff- und Arbeitskosten beim Mähen an Bedeutung gewinnen.

Die Marktgröße für Rasenschutz im Bereich Pflanzenwachstumsregulatoren ist bereit, im Einklang mit erhöhten Arbeitsbeschränkungen und Nachhaltigkeitszielen zu expandieren. Eisenbasierte Alternativen und mikrobielle Cocktails ergänzen nun konventionelle Fungizide und zeigen eine gleichwertige Dollarfleckunterdrückung bei geringerem Umweltrisiko. Biologika und Synthetika erzeugen Ko-Formulierungen, die die Aufnahme und Persistenz verbessern und die Auswahl für Platzwarte erweitern.

Nach Anwendung: Sportfelder beschleunigen das Wachstum

Die Landschaftsgestaltung hielt im Jahr 2025 42,10 % der Gesamtnachfrage, unterstützt durch stetige Ausgaben von Privathaushalten und Unternehmen für die Außengestaltung. Produktmischungen konzentrieren sich auf breitspektrige Unkrautbekämpfung, Langzeitdüngung und Farbmittel, die ein einheitliches Erscheinungsbild liefern. Im Gegensatz dazu führen Sportfelder mit einer CAGR von 9,36 % die Wachstumstabelle an, da Franchises und Universitäten der Athletensicherheit und Oberflächenkonsistenz Priorität einräumen. Der Vorstoß der NFL für standardisierte Feldtests prägt bereits die Einkaufsspezifikationen hin zu leistungsstarken Fungizidprogrammen und Hybrid-Nachsaatmischungen.

Die dem Rasenschutzmarkt gewidmete Marktgröße für Golfplätze hält einen bedeutenden Anteil, aber das Wachstum stagniert im Vergleich zu Sportarenen, da viele ausgereifte Golfplätze von der Kapitalexpansion in einen Renovierungsmodus übergehen. Sodfarmen üben zwar eine Nischenrolle aus, haben aber durch ihre Rolle bei der Lieferung von krankheitsfreiem Sod, der intensive Schädlingsbekämpfung erfordert, Einfluss.

Nach Endverbraucher: Anlagenbetreiber führen bei der Präzisionsadoption

Privatkunden kauften im Jahr 2025 45,40 % der Rasenschutzprodukte, was den einfachen Zugang zu professionellen Formulierungen über Baumärkte und E-Commerce-Plattformen widerspiegelt. Klare Kennzeichnung, Schlauchendsprüher und Abonnement-Rasenpflegekits vereinfachen die Akzeptanz und fördern die Segmentdynamik. Sportanlagenbetreiber, die mit einer CAGR von 8,92 % wachsen, spiegeln den Anstieg halbprofessioneller Ligen und kommunaler Freizeitkomplexe wider, die stadionqualitative Oberflächen verlangen.

Gewerbliche Landschaftspflegeunternehmen sind ein weiteres Segment mit bedeutender Nachfrage und bündeln zunehmend agronomische Beratung, Bewässerungsinstallationen und digitale Überwachung in Serviceverträgen. Private-Equity-Investitionen treiben die Konsolidierung unter Auftragnehmern voran und erleichtern den Masseneinkauf und Lieferantenpartnerschaften, die die Dynamik des Rasenschutzmarktes beeinflussen.

Nach Formulierung: Flüssigkonzentrate dominieren

Flüssigkonzentrate erfassten im Jahr 2025 57,30 % des Umsatzes und verzeichneten das schnellste Wachstum mit einer CAGR von 10,32 %, da sie sich schnell auflösen, Tankmischungen unterstützen und für Präzisionsbäume geeignet sind. Verkapselungsfortschritte wie Cortevas Enversa 3CS verlängern die Restlebensdauer und die Kulturpflanzensicherheit, was Flüssigkeiten noch attraktiver macht. Granulate spielen weiterhin eine wichtige Rolle in Vorauflauf-Herbizidprogrammen und Kombinationsdüngerprodukten, die wegen ihrer langsamen Freisetzung und einfachen Ausbringung durch Streugeräte bevorzugt werden.

Ultrakleinvolumen-Flüssigkeiten entstehen, die weniger Träger benötigen und drohnenbasierte Behandlungen unterstützen. Solche Innovationen stimmen mit Nachhaltigkeitszielen und Arbeitseinsparungen überein und stärken die führende Position von Flüssigkonzentraten im Rasenschutzmarkt.

Nach Wirkungsweise: Integrierte Lösungen gewinnen an Bedeutung

Chemikalien machten im Jahr 2025 noch immer 71,20 % des Umsatzes aus, angetrieben durch breitspektrige Aktivität und vorhersehbare Ergebnisse. Biologische Inputs wachsen jedoch mit einer CAGR von 11,59 %, da Universitätsversuche eine mit Synthetika vergleichbare Leistung gegen Rhizoctonia und Fusarium nachweisen. Integrierte Programme, die Bacillus-Stämme mit reduzierten Fungiziddosen kombinieren, bieten Resistenzmanagementvorteile und Umweltentlastung.

Der Marktanteil für reine Biologika im Rasenschutzmarkt soll steigen, da ausstehende Überprüfungen älterer Wirkstoffe Käufer dazu veranlassen, risikoärmere Optionen zu wählen. UV-Behandlungen und Hitzeschockanwendungen zeichnen sich als nicht-chemische Ergänzungen ab und unterstreichen die kontinuierliche Diversifizierung des Marktes.

Geografische Analyse

Nordamerika behielt im Jahr 2025 34,70 % des globalen Umsatzes, gestützt durch mehr als 15.000 Golfplätze und eines der weltweit größten Portfolios an professionellen Stadien. Die Vereinigten Staaten repräsentieren etwa 90 % der regionalen Nachfrage und profitieren von der frühen Einführung von IoT-Bodensonden und KI-gestützten Sprühplanungstools. Kanadas kürzeres Vegetationsfenster konzentriert Krankheitsausbrüche auf intensive Sommerspitzen und fördert Premium-Fungizidprogramme. Mexikos Resortkorridore lenken Investitionen in salztolerante Rasenkultivare und Fruchtbarkeitsprogramme, die in Küstenböden gedeihen.

Asien-Pazifik soll mit einer CAGR von 8,32 % das weltweit schnellste Wachstum verzeichnen. Chinas Forschungsinstitute erweitern Keimplasmakollektionen für stressresistenten Rasen, aber Golfplatzbetreiber importieren noch viele Premium-Kultivare. Indiens städtische Golf- und Kricketinfrastruktur unterstützt eine robuste Nachfrage nach Fungizid- und Wachstumsregulatorpaketen, die Monsunschankungen standhalten können. Japans ausgereifte Golfszene schwenkt auf Präzisionsbewässerung und biologische Inputs um, um staatliche Nachhaltigkeitsziele zu erfüllen. Australische Golfplatzmanager sehen sich strengen Wasserquoten gegenüber, was die Abhängigkeit von Benetzungsmitteln und dürreresistenten Mischungen erhöht, um die Spielqualität zu sichern.

Europa bleibt eine technologie- und regulierungsgetriebene Arena. Der Vorstoß der Europäischen Kommission für eine nachhaltige Pestizidnutzung und Mikroplastikverbote fördert biologische Programme und biologisch abbaubare Träger. Deutschland und das Vereinigte Königreich sind Vorreiter bei der Einführung vernetzter Sensornetzwerke, die das Fungizid-Timing verfeinern. Frankreichs Platzpflegeteams sind frühe Anwender von Biostimulanzien-Saatgutbehandlungen, um nationale Pestizidreduzierungsziele zu erfüllen, was zeigt, wie Politik die Beschaffungsentscheidungen beeinflusst.

Wettbewerbslandschaft

Der Rasenschutzmarkt ist mäßig fragmentiert; die fünf größten Anbieter halten gemeinsam einen bedeutenden Anteil. Syngenta Group führt durch die Nutzung der Heritage-Fungizidmarke und der digitalen Beratungsplattform GreenCast. Bayer AG folgt und differenziert sich durch eine Kombination aus chemischen und biologischen Pipelines. BASF belegt den dritten Platz und zeichnet sich durch KI-gestützte Entscheidungsunterstützungstools und erhebliche Forschungs- und Entwicklungsfinanzierung aus.

Die Konsolidierung nimmt an Fahrt auf. Envus Kauf der Rasenabteilung von FMC im Jahr 2024 erweiterte seine Präsenz im professionellen Segment für Fungizide und Insektizide. Größere Akteure investieren auch erhebliche Ressourcen in Biologika; Cortevas Einführung des Bacillus-basierten Bexfond und Syngentas Übernahme von Valagro sind Beispiele für diesen Wandel. Kleinere Innovatoren konkurrieren durch Spezialisierung und bieten Nischen-Wachstumsregulatoren oder Stresstoleranz-Verstärker an, die große Akteure möglicherweise später übernehmen.

Technologie ist ein zunehmend entscheidender Wettbewerbsbereich. BASFs Xarvio-Suite koppelt Wetteranalysen mit Krankheitsmodellen, um die Sprühpräzision zu verbessern, während Syngenta Group Maschinenvisionsscout-Roboter erprobt. Partnerschaften mit Sensorherstellern und Softwareentwicklern sind üblich, da Anbieter bestrebt sind, ihre Produktportfolios mit Echtzeit-agronomischen Ratschlägen zu integrieren, um die Kundenbindung zu vertiefen und wiederkehrende Einnahmequellen zu erweitern.

Führende Unternehmen der Rasenschutzbranche

Syngenta Group

Bayer AG

BASF SE

UPL Limited

Corteva Agriscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Syngenta gab die Einführung des Nematizids TREFINTI Turf bekannt. TREFINTI wurde ausschließlich für das Nematodenmanagement entwickelt und führt einen neuen Wirkstoff mit starker Aktivität und niedrigen Anwendungsraten als nicht verschreibungspflichtiges Produkt ein.

- Januar 2025: Die Umweltschutzbehörde der Vereinigten Staaten schloss ihre vorläufige Registrierungsüberprüfungsentscheidung für Chlorothalonil ab, verschärfte die Anwendungsgrenzen und schrieb überarbeitete Kennzeichnungen vor. Die Entscheidung zwingt Platzwarte, Fungizidrotationen neu zu kalibrieren, und soll die Nachfrage nach biologischen Ersatzstoffen beschleunigen.

- Juli 2024: Envu schloss die Übernahme der Rasenvermögenswerte von FMC ab und stärkte damit seine Präsenz im professionellen Rasensegment. Der Deal erweitert Envus Fungizid- und Insektizidpalette und stärkt seine Vertriebsreichweite in den Bereichen Golf, Sportfelder und Rasenpflege.

- Mai 2024: BASF brachte sein völlig neues Dual-Wirkstoff-Fungizid unter dem Namen Aramax Intrinsic Markenfungizid auf den Markt. Es ist darauf ausgelegt, die Kontrolle von 26 Kalt- und Warmjahreszeit-Rasenkrankheiten zu liefern, wie Schneeschimmel, großflächiger Fleck, Braunfleck und Dollarfleck auf Golfplatz-Fairways.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Rasenschutzmarkt als den Verkauf von chemischen, biologischen und mechanischen Inputs, die lebenden Rasen, Rasenflächen, Sportfelder, Golfplätze und Sodfarmen vor Schädlingen, Krankheiten, Dürre, Verschleiß und Nährstoffstress schützen und gleichzeitig Vitalität und Bespielbarkeit verbessern. Zu den gezählten Produkten gehören Fungizide, Herbizide, Insektizide, Pflanzenwachstumsregulatoren, Biostimulanzien, Benetzungsmittel, Schutznetze und leichte Abdeckungen.

Ausschluss aus dem Umfang: Materialien, die für die Installation oder Wartung vollständiger Kunstrasensysteme und schwerer Bodenplatten für temporäre Veranstaltungen verwendet werden, liegen außerhalb unserer Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Fungizide

- Herbizide

- Insektizide

- Pflanzenwachstumsregulatoren

- Biostimulanzien und Biodünger

- Nach Anwendung

- Landschaftsgestaltung

- Golfplätze

- Sportfelder

- Sodfarmen

- Nach Endverbraucher

- Privatkunden

- Gewerbliche Landschaftspflegeunternehmen

- Sportanlagenbetreiber

- Kommunen und Schulen

- Nach Wirkungsweise

- Chemisch

- Biologisch

- Integrierte Lösungen

- Nach Formulierung

- Granulat

- Flüssigkonzentrat

- Benetzbares Pulver

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Golfplatz-Platzwarten, Stadionplatzpflegern, Landschaftspflegeunternehmen und Inputhändlern in Nordamerika, Europa, Asien-Pazifik und den Golfstaaten helfen uns, Akzeptanzraten, typische Anwendungsmengen und Preiskorridore zu validieren. Forschungs- und Entwicklungsleiter von Lieferanten und Agronomen verfeinern unsere Annahmen zur biologischen Akzeptanz und zum regulatorischen Timing.

Sekundärforschung

Unsere Analysten stützen sich auf öffentliche Datensätze, die Rasenflächen, Pestizidverbrauch und Ausgabenmuster berichten, wie FAO FAOSTAT, USDA NASS, Eurostat-Pestizidverkäufe, die Registrierungsdatenbank der Umweltschutzbehörde der Vereinigten Staaten und Richtlinien zur Sportrasenpflege, die von Organisationen wie dem Verband der Sportrasenpfleger herausgegeben werden. Unternehmenseinreichungen, 10-K-Berichte, Investorenpräsentationen und Fachpresse ergänzen aktuelle Preis- und Kapazitätsentwicklungen, während D&B Hoovers und Dow Jones Factiva verifizierte Umsatzaufteilungen liefern, die Lieferantenkonsolidierungen verankern. Die zitierten Quellen veranschaulichen die Breite der konsultierten Materialien; viele weitere Publikationen unterstützten Datenprüfungen und den Aufbau des Kontexts.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit regionalen Rasenflächen und durchschnittlichen Ausgaben pro Hektar, rekonstruiert aus Landnutzungs-, Bau- und Freizeitstatistiken. Die Ergebnisse werden mit Stichproben von Lieferantenumsätzen und Händlerkanalprüfungen abgeglichen, um nicht gemeldete Segmente anzupassen. Zu den wichtigsten Modellinputs gehören neue Sportfeldbauzahlen, Golfteilnahme, städtische Grünflächenprogramme, Wirkstoffpreistrends und Niederschlagsanomalien, die die Fungizidnachfrage ankurbeln. Eine multivariate Regression auf diese Treiber liefert den Ausblick für 2025–2030, wobei Bottom-up-Lieferantenkonsolidierungen zur Plausibilitätsprüfung der Gesamtwerte verwendet werden, wo Daten vorhanden sind.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegen historische Wachstumsbänder und Peer-Signale unterzogen. Leitende Analysten überprüfen Anomalien, und die Erkenntnisse werden alle zwölf Monate oder früher aktualisiert, wenn Regulierung, Wetterextreme oder bedeutende Fusionen und Übernahmen die Ausgangslage wesentlich verändern. Ein abschließender Durchgang vor der Veröffentlichung stellt sicher, dass Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Rasenschutz-Ausgangslage Vertrauen verdient

Veröffentlichte Zahlen variieren, weil jedes Unternehmen unterschiedliche Produktumfänge, Preisreferenzen und Aktualisierungsrhythmen anwendet. Unsere Studie umfasst Biologika und leichte mechanische Hilfsmittel, die mehrere Mitbewerber auslassen, wendet regionsspezifische durchschnittliche Verkaufspreise statt globaler Pauschalpreise an und wird jährlich aktualisiert, um die schnelle Akzeptanz in Asien-Pazifik und Inflationseffekte zu erfassen, die Schätzungen aus dem Jahr 2023 übersehen.

Wichtigste Lückenursachen: Einige Verlage verfolgen nur chemische Wirkstoffe, andere extrapolieren aus begrenzten Regionen, und einige stützen sich ausschließlich auf Listenpreise, was die Gesamtwerte aufbläht, wenn Rabatte weit verbreitet sind. Mordors ausgewogener Umfang, Dual-Source-Validierung und jährliche Aktualisierung reduzieren diese Verzerrungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigste Lückenursache |

|---|---|---|

| 8,70 Mrd. USD (2025) | ||

| 6,40 Mrd. USD (2023) | Globales Beratungsunternehmen A | Biologika ausgeschlossen; älteres Basisjahr; minimale Primärprüfungen |

| 6,10 Mrd. USD (2024) | Branchenjournal B | Aufbau nur aus Nordamerika und Europa und anschließende Extrapolation; übersieht die Nachfrage nach Landschaftsgestaltung in Asien-Pazifik |

| 4,21 Mrd. USD (2023) | Regionales Beratungsunternehmen C | Konzentriert sich ausschließlich auf chemische Pestizide; wendet konservative Preispunkte an |

Zusammengenommen zeigt der Vergleich, dass unser breiterer, aber klar definierter Umfang und die kontinuierliche Validierung eine verlässliche, transparente Ausgangslage liefern, die Entscheidungsträger replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Rasenschutzmarktes?

Der Rasenschutzmarkt wird im Jahr 2026 auf 9,29 Milliarden USD geschätzt.

Welche Region führt bei den Rasenschutzausgaben?

Nordamerika hält 34,70 % des globalen Umsatzes aufgrund seiner dichten Golf- und professionellen Sportinfrastruktur.

Warum wachsen biologische Rasenprodukte schneller als chemische?

Regulatorischer Druck auf konventionelle Fungizide und die Nachfrage nach nachhaltigen Lösungen treiben Biologika mit einer CAGR von 11,59 % voran.

Welches Anwendungssegment expandiert am schnellsten?

Sportfelder verzeichnen mit einer CAGR von 9,36 % das höchste Wachstum, da Ligen strengere Spielersicherheits- und Oberflächenqualitätsstandards durchsetzen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen kontrollieren knapp über die Hälfte des globalen Umsatzes, was auf eine moderate Konzentration und Raum für Nischeninnovatoren hindeutet.

Welcher Formulierungstyp ist am beliebtesten?

Flüssigkonzentrate führen mit einem Anteil von 57,30 % und werden wegen ihrer einfachen Mischbarkeit und Kompatibilität mit Präzisionssprühgeräten bevorzugt.

Seite zuletzt aktualisiert am: