Marktgröße und Marktanteil für Agrarroboter und Mechatronik

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

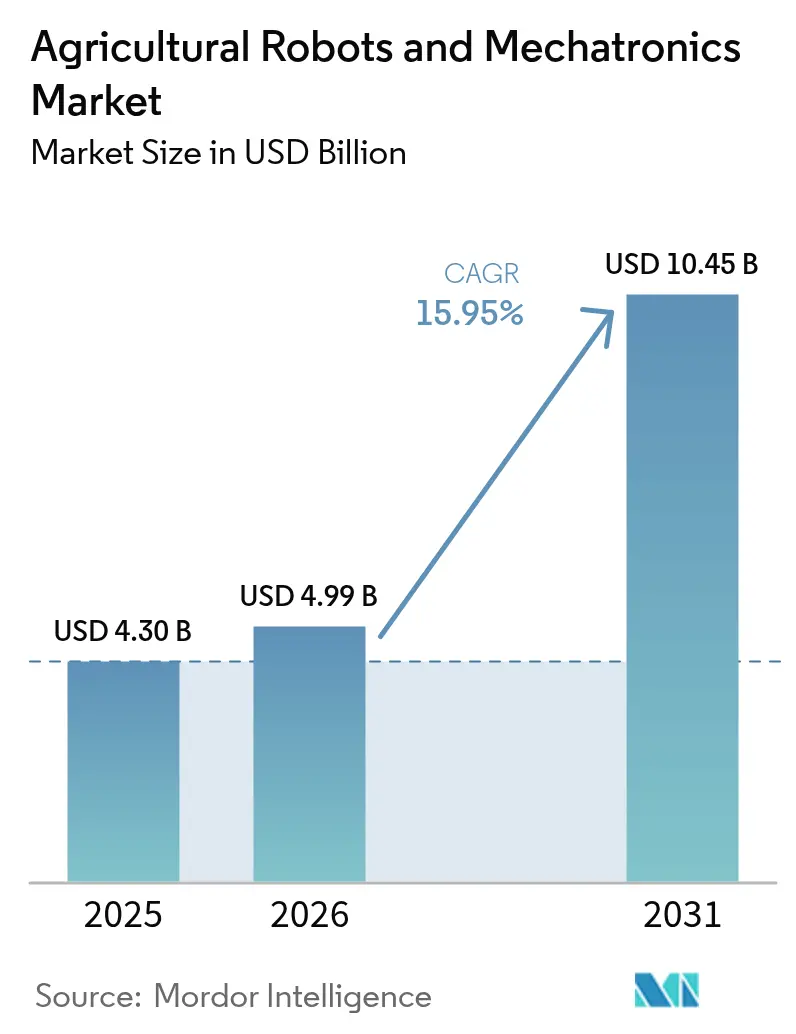

| Marktgröße (2026) | 4.99 Milliarden US-Dollar |

| Marktgröße (2031) | 10.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agrarroboter und Mechatronik von Mordor Intelligence

Die Marktgröße für Agrarroboter und Mechatronik wurde im Jahr 2025 auf 4,30 Milliarden USD bewertet und soll von 4,99 Milliarden USD im Jahr 2026 auf 10,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,95 % während des Prognosezeitraums (2026–2031). Anhaltender Arbeitskräftemangel, verschärfte Umweltvorschriften und sinkende Sensorpreise wandeln Autonomie von einer Option zu einer Notwendigkeit. Präzise Interventionen auf Pflanzenebene, die den Chemieeinsatz um bis zu 40 % reduzieren, werden zum neuen Standard, während gebündelte Software- und Datendienste wiederkehrende Einnahmequellen stärken. Regionale Spezialisten, die sich auf Unkraut-Laser, Drohnensprühung und Viehzuchtroboter konzentrieren, nutzen Marktlücken aus, die große Originalhersteller (Original Equipment Manufacturers, OEMs) offen lassen. Sich intensivierender Wettbewerb dürfte den Technologiekostenrückgang auf unter 15 % pro Jahr beschleunigen und die Akzeptanz bei mittelgroßen Betrieben steigern, die bisher keinen Zugang zu Kapital hatten.

Wesentliche Erkenntnisse des Berichts

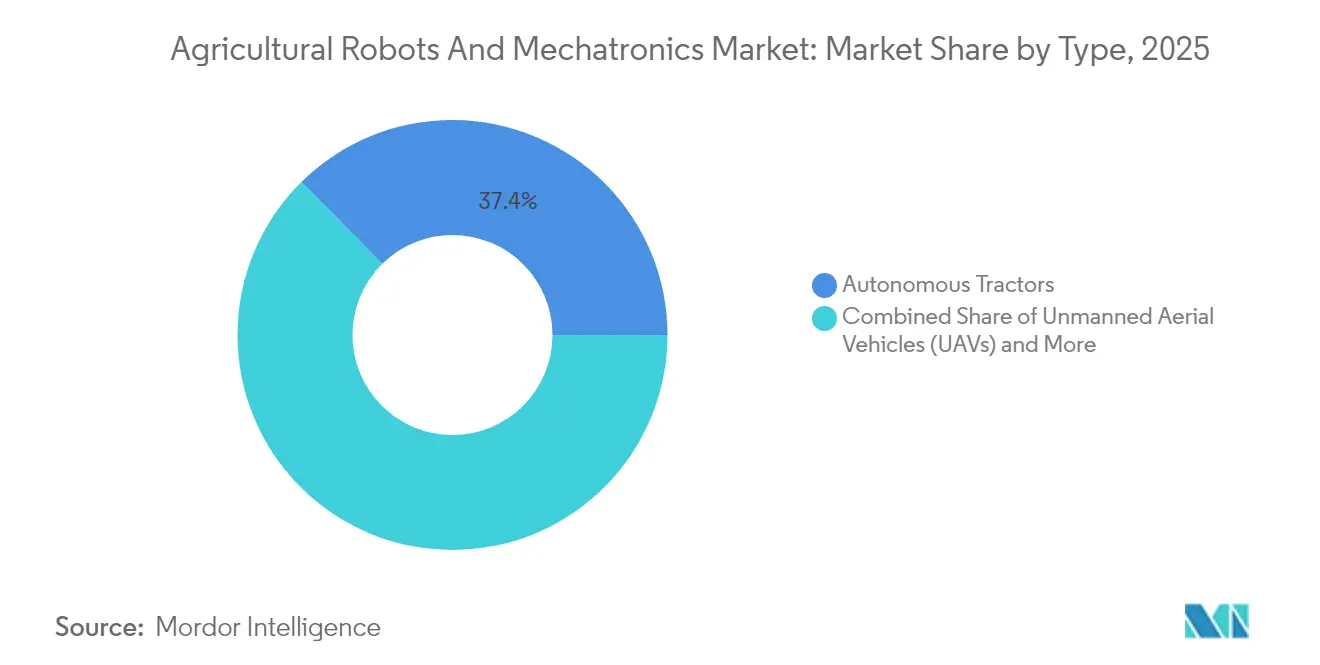

- Nach Typ führten autonome Traktoren mit einem Marktanteil von 37,40 % am Markt für Agrarroboter und Mechatronik im Jahr 2025, und unbemannte Luftfahrzeuge werden voraussichtlich mit einer CAGR von 21,90 % bis 2031 expandieren.

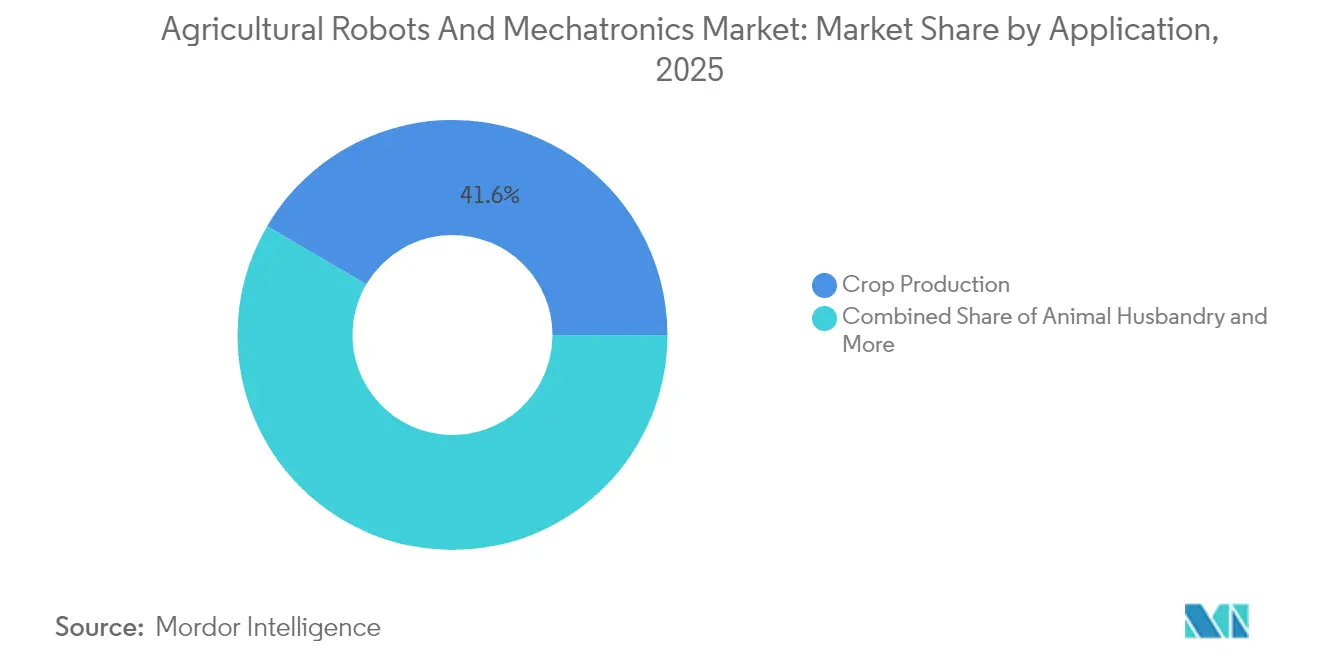

- Nach Anwendung entfiel die Pflanzenproduktion auf 41,55 % des Marktanteils am Markt für Agrarroboter und Mechatronik im Jahr 2025 und soll bis 2031 mit einer CAGR von 17,90 % expandieren.

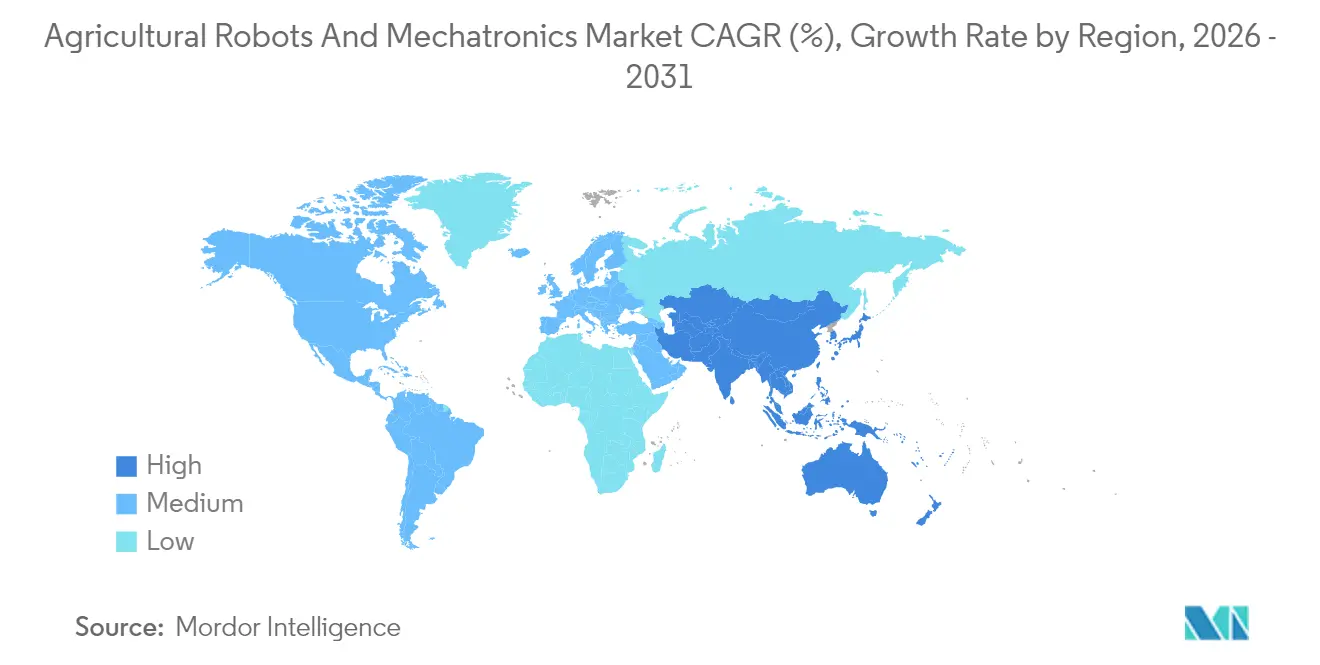

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,30 % am Markt für Agrarroboter und Mechatronik, und Asien-Pazifik soll bis 2031 mit einer CAGR von 19,60 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Markts für Agrarroboter und Mechatronik

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschrittliche Bildverarbeitung – Künstliche Intelligenz (KI) ermöglicht sub-zentimetergenaues Unkrautjäten | +2.8% | Global, mit früher Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Lidar (Light Detection and Ranging) und Multispektral-Sensoren senken Roboterpreise | +2.5% | Global, mit Vorteilen für Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel und Kosten von Arbeitskräften | +2.1% | Nordamerika, Westeuropa und Australien | Langfristig (≥ 4 Jahre) |

| Roboter-als-Dienstleistung-Finanzierung erschließt die Akzeptanz bei kleinen und mittelgroßen Betrieben | +1.9% | Asien-Pazifik, Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für intelligente Landwirtschaft und Kohlenstoffgutschrift-Regelungen | +1.6% | Europa, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Autonomie-Roadmaps landwirtschaftlicher Originalhersteller (OEMs) | +1.4% | Global, geführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschrittliche Bildverarbeitung – Künstliche Intelligenz (KI) ermöglicht sub-zentimetergenaues Unkrautjäten

Maschinelles Sehen unterscheidet heute Unkräuter von Nutzpflanzen mit einer Genauigkeit von 98 % in 50 Millisekunden und ermöglicht es Laser- oder Mikro-Sprühsystemen, einzelne Pflanzen bei einer Fahrgeschwindigkeit von 8 Kilometern pro Stunde gezielt zu behandeln. Carbon Robotics hat 2024 über 100 LaserWeeder-Einheiten eingesetzt und dabei den Herbizideinsatz um 80 % sowie die Arbeitskosten um 200 USD pro Acre gesenkt. Deere & Company's See and Spray Ultimate kombiniert 36 Kameras mit Nvidia-Orin-Prozessoren und erstellt Echtzeit-Unkrautkarten zur Steuerung sub-zentimetergenauer Sprühung. EcoRobotix's solarbetriebener Aerial Robot Arms (ARA)-Roboter verlängert die Betriebszeiten durch den Wegfall von Diesel-Nachbetankung. Von Fachexperten begutachtete Arbeiten im Journal of Field Robotics bestätigen, dass hyperspektrale Bildgebung vorauflaufende Unkräuter sieben Tage vor deren Sichtbarkeit erkennt, was prophylaktische Unkrautbekämpfungsroutinen bis 2027 andeutet.

Sinkende Kosten für Lidar (Light Detection and Ranging) und Multispektral-Sensoren senken Roboterpreise

Festkörper-Lidar-Module (Light Detection and Ranging), die 2020 noch für 8.000 USD im Einzelhandel erhältlich waren, kosten heute weniger als 1.200 USD, während Multispektralkameras von 15.000 USD auf 3.500 USD gefallen sind, was die Materialkosten von Robotern um rund 30 % senkt. Trimbles kostengünstige GNSS-RTK-Empfänger (Globales Navigationssatellitensystem – Echtzeit-Kinematik) reduzieren den Positionierungsfehler auf unter 2 Zentimeter ohne teure Basisstationen. Die Kostenkompression ermöglicht es Anbietern der mittleren Preisklasse wie AGCO Corporation und Kubota Corporation, Autonomiepakete an Betriebe mit 500 Acres statt nur an 5.000-Acre-Betriebe zu verkaufen. Yamaha Motor's Maximum Relaxation (RMAX)-Unbemannter Hubschrauber unterbietet Premium-Drohnen in Reisfarmen um 40 %. Studien in MDPI Sensors zeigen, dass kostengünstige Kameras jetzt 92 % der Forschungsqualitäts-Leistung für die Kartierung des Normalisierten Differenz-Vegetationsindex (Normalized Difference Vegetation Index, NDVI) erreichen.

Mangel und Kosten von Arbeitskräften

Die Verfügbarkeit landwirtschaftlicher Arbeitskräfte in den Vereinigten Staaten sank zwischen 2020 und 2024 um 11 % und trieb die durchschnittlichen Stundenlöhne von 14,62 USD auf 18,20 USD. Deutschland und Spanien verzeichneten ähnliche Defizite, was zu Frühernten führte, die die Qualität beeinträchtigen. DeLaval- und GEA-Roboter melken inzwischen 35 % der niederländischen Herden und unterstreichen, dass Viehzüchter dem gleichen Arbeitskräftemangel ausgesetzt sind. Naïo Technologies' Oz-Jäter verdrängt drei Arbeitskräfte pro Hektar und erreicht einen Amortisationszeitraum von unter zwei Jahren. Forschungen in Agricultural Systems verknüpfen einen Lohnanstieg von 10 % mit einem Anstieg der Roboternutzung um 6 %.

Roboter-als-Dienstleistung-Finanzierung erschließt die Akzeptanz bei kleinen und mittelgroßen Betrieben

Landwirte können jetzt autonome Spritz- und Jätgeräte für 20–50 USD pro Hektar leasen und ersetzen so Kapitalinvestitionen in Höhe von 150.000 USD durch Betriebsausgaben. Monarch Tractors dreijähriger Leasingvertrag umfasst Software, Telematik und Wartung und senkt die Gesamtbetriebskosten um 40 %. Das durch die Europäische Union geförderte ROBS4CROPS-Pilotprojekt steigerte die Akzeptanz in Spanien und Griechenland um 67 %, sobald die Zahlungen mit dem Ernte-Cashflow abgestimmt wurden. Mitsubishi HC Capital berichtet, dass 54 % der japanischen Reisbauern unter Abonnementbedingungen auf Roboter umsteigen würden. XAG bündelt den Drohnenservice mit Ernte-Versicherung und Beratung und macht damit den wiederkehrenden Umsatz größer als die Hardwaremarge.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalaufwand | -1.8% | Global, am stärksten in Südamerika, Afrika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Konnektivitätslücken in ländlichen Gebieten | -1.5% | Nordamerika, Afrika südlich der Sahara und ländliches Indien | Mittelfristig (2–4 Jahre) |

| Komplexität der Multi-Anbieter-Systemintegration | -1.2% | Global, insbesondere bei Mischflotten-Betrieb | Mittelfristig (2–4 Jahre) |

| Sich weiterentwickelnde Haftungs- und Sicherheitsvorschriften für Feldautonomie | -0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalaufwand

Vollautonome Traktoren werden für 350.000–450.000 USD verkauft, was dem Drei- bis Vierfachen eines konventionellen Modells entspricht und über dem Jahresumsatz vieler 500-Acre-Betriebe in Brasilien und Indien liegt. Nachrüstsätze, die 150.000 USD kosten, beanspruchen immer noch 40 % des Gerätebudgets eines mittelgroßen Betriebs. Die Federal Reserve (Zentralbanksystem der Vereinigten Staaten) stellte fest, dass 38 % der Kreditanträge für autonome Geräte im Jahr 2024 aufgrund hoher Schulden-zu-Vermögens-Quoten abgelehnt wurden [1]Quelle: Federal Reserve, "Agricultural Credit Survey 2024", federalreserve.gov. DeLaval-Melkroboter zum Preis von 180.000 EUR (195.000 USD) pro Einheit treiben die Modernisierungskosten eines 100-Kuh-Milchbetriebs auf nahezu 400.000 USD. Agricultural Finance Review zeigt, dass sich der Amortisationszeitraum für Betriebe unter 1.000 Acres auf 12 Jahre erstreckt, verglichen mit vier Jahren für Betriebe über 3.000 Acres.

Konnektivitätslücken in ländlichen Gebieten

Neunzehn Prozent der ländlichen Amerikaner verfügen nicht über 25-Mbps-Breitband, und die 4G-LTE-Abdeckung (Long Term Evolution) liegt in vielen Bezirken des Mittleren Westens unter 80 % [2]Quelle: Federal Communications Commission, "Broadband Deployment Report", fcc.gov. Das ReConnect-Programm des Landwirtschaftsministeriums der Vereinigten Staaten (United States Department of Agriculture, USDA) investiert 1,7 Milliarden USD, aber viele Projekte werden erst 2027 abgeschlossen sein. Nur 28 % des ländlichen Afrikas südlich der Sahara haben 3G-Abdeckung, und Satellitenverbindungen kosten monatlich 80–120 USD pro Gerät. Deeres Gen2-Autonomie-Kit führt die gesamte visuelle Verarbeitung auf Edge-Modulen durch, sodass der Traktor auch ohne zellulare Rückverbindung funktioniert. In Indien ermöglichte die Ausweitung von 4G auf 68 % der ländlichen Gebiete Garuda Aerospace, 2024 2,3 Millionen Acres zu besprühen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Autonome Traktoren führen und Unbemannte Luftfahrzeuge (UAVs) wachsen rasant

Autonome Traktoren erwirtschafteten 2025 37,40 % des Umsatzes und bilden den Kern des Markts für Agrarroboter und Mechatronik. Unbemannte Luftfahrzeuge sollen mit einer CAGR von 21,90 % wachsen, dem höchsten Wert aller Geräteklassen. Deere lieferte 2024 1.200 nachgerüstete 8R-Traktoren aus und erwartet eine Verdoppelung dieser Zahl im Jahr 2025, da die Komponentenkosten sinken. DJIs Agras T50-Drohne besprüht 40 Acres pro Stunde und hält bereits 35 % des chinesischen Drohnensprühsegments.

Boden- und Luftplattformen arbeiten zunehmend zusammen. Schwarmansätze wie AGCOs Xaver haben eine 60-prozentige Reduzierung der Bodenverdichtung gezeigt. Kubotas Agri Robo MR1000A Reistransplantiermaschine, die in Japans Niigata-Präfektur eine Penetrationsrate von 15 % erreichte, wird für die Weizensaat in Australien adaptiert, was veranschaulicht, wie aufgabenspezifische Designs geografische Grenzen überwinden können. Yamaha Motors aufgabenspezifischer RMAX-Hubschrauber beweist, dass spezialisierte Designs Allzweckdrohnen um 40 % unterbieten können. Forschungen in Precision Agriculture bestätigen, dass Hybridflotten die Nettomargen um 22 % gegenüber Einzelplattform-Strategien steigern. Diese Entwicklungen unterstreichen die anhaltende Nachfrage im gesamten Markt für Agrarroboter und Mechatronik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Pflanzenproduktion führt das Wachstumsmomentum an

Anwendungen in der Pflanzenproduktion repräsentierten 41,55 % des Umsatzes im Jahr 2025 und bilden nun den Kern der Marktgrößenprognose für Agrarroboter und Mechatronik, da das Segment voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 17,90 % wächst. Herbizid-sparende Roboter wie Carbon Robotics' LaserWeeder und variable Sprühgeräte wie Deere & Company's See and Spray Ultimate senken die Chemikalienkosten um 40 bis 60 USD pro Acre und stärken die Marktattraktivität. Die Tierhaltung verzeichnet ein stetiges Wachstum, angetrieben von DeLaval- und GEA-Melkrobotern, während Forstkontrolldrohnen von DroneSeed eine frühe Diversifizierung in die Wiederaufforstung illustrieren. Kontrollierte Umgebungsfarmen adaptieren ebenfalls Gewächshausroboter in zweistelligem Tempo, obwohl ihr Anteil im Vergleich zu Freilandkulturen bescheiden bleibt.

Präzisionsinterventionen verschieben die Praxis der Pflanzenanbauer weiterhin von Flächenbehandlungen hin zur Pflanzenpflege auf Einzelpflanzenebene, wobei Laser- oder Mikro-Sprüh-Jäter den Betriebsmitteleinsatz um bis zu 40 % reduzieren und Kohlenstoffgutschrift-Einnahmen erschließen. Das Einsatzmomentum ist am stärksten bei hochwertigen Gemüsekulturen und Reihenkultureinzelanbau, wo Arbeitsdruck und Öko-Regelungs-Anreize zusammentreffen. Wissenschaftliche Erkenntnisse in Agricultural Systems zeigen, dass der Stickstoffabfluss auf Betrieben, die autonome Sprühgeräte einsetzen, um 32 % sinkt, was Compliance-Einsparungen neben dem Ertragsschutz hervorhebt. Start-ups, die sich auf Obstgärten, Beeren und Spezialkulturen konzentrieren, erweitern die adressierbare Basis, und Roboter-als-Dienstleistung-Finanzierung senkt die Einstiegshürden für mittelgroße Produzenten. Da die Hardwarepreise sinken, bleibt die Pflanzenproduktion der deutlichste Weg zur Skalierung für Anbieter, die wiederkehrende Daten- und Softwaregebühren im Markt für Agrarroboter und Mechatronik anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 2025 einen Umsatzanteil von 39,30 % im Markt für Agrarroboter und Mechatronik. Große Betriebsflächen, eine 92-prozentige 4G-LTE-Abdeckung (Long Term Evolution) und Subventionen des Landwirtschaftsministeriums der Vereinigten Staaten (United States Department of Agriculture, USDA) beschleunigen die Akzeptanz. Autonome Traktoren konzentrieren sich auf Iowa, Illinois und Nebraska, wo die durchschnittlichen Betriebsflächen 1.200 Acres übersteigen. Kanadas Präriebetriebe nutzen autonome Getreidewagen, um Arbeitskräftemangel auszugleichen, und die föderalen AgriInnovate-Förderungen deckten 2024 30 % der Gerätekosten für 420 Betriebe. Mexikos Gewächshaussektor setzt auf Roboter-Erntemaschinen, da Arbeitskräftedefizite 22 % übersteigen.

Asien-Pazifik ist der am schnellsten wachsende Markt, mit einer prognostizierten CAGR von 19,60 %. China subventioniert bis zu 40 % der Drohnen- und Traktorkosten und treibt die Mechanisierung auf ein Ziel von 70 % bis 2025. Indiens neue Vorschriften für den Flug jenseits der Sichtlinie (Beyond Visual Line of Sight) ermöglichen es Garuda Aerospace, 1.800 Sprühdrohnen auf 2,3 Millionen Acres einzusetzen. Japans Kubota-Agri-Robo-Transplantiermaschine kontrolliert 15 % der bepflanzten Reisfläche in der Niigata-Präfektur, während Australiens SwarmFarm Robotics-Getreidewagen einen Arbeitskräftemangel von 19 % bekämpfen.

Europa entfiel auf einen bedeutenden Anteil des prognostizierten Umsatzes 2024 und soll mit einer nennenswerten Rate wachsen. Die Gemeinsame Agrarpolitik (GAP) weist einen Teil der Direktzahlungen für Öko-Regelungen zu und ermutigt spanische Erdbeeranbauer, Naïo-Jäter zu adoptieren, die eine zweijährige Amortisationszeit bieten. In Deutschland ist ein erheblicher Anteil der Milchviehherden nun mit Melkrobotern ausgestattet, was den Arbeitsbedarf um ein Drittel reduziert. Französische Weinberge nutzen zunehmend autonome Traktoren von Monarch Tractor und Fendt, um Pestizidreduzierungsziele einzuhalten. Südamerika, der Nahe Osten und Afrika tragen gemeinsam zum Marktwert bei und sollen mit starken Raten wachsen, angetrieben von Brasiliens Zuckerrohrfarmen und südafrikanischen Weinbergen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei wichtige Akteure einen erheblichen Anteil des prognostizierten Umsatzes 2024 auf sich vereinen. Deere & Company verstärkt die vertikale Integration durch die Kombination von Hardware, Autonomie-Kits und seiner Cloud-Plattform, die nun einen nennenswerten Teil des Umsatzes des Präzisionssegments durch Abonnements generiert. DJI hält einen erheblichen Anteil am globalen Drohnensprühmarkt, sieht sich jedoch in der Asien-Pazifik-Region mit Konkurrenz durch gebündelte Serviceangebote konfrontiert. AGCO Corporation und CNH Industrial N.V. konzentrieren sich auf offene APIs (Anwendungsprogrammierschnittstellen), um Integrationsherausforderungen für Mischflotten zu reduzieren.

Die Automatisierung von Spezialkulturen zieht Start-ups an. Unternehmen setzen bildverarbeitungsbasierte Pflücker ein, die hohe Effizienz bei reduzierten Kosten erzielen. Monarch Tractors elektrischer MK-V, der über ein Roboter-als-Dienstleistung-Modell angeboten wird, senkt Eigentumskosten und spricht Bio-Produzenten an, die Nullemissions-Zertifizierungen anstreben. Solarbetriebene Jätgeräte verlängern die Betriebsschichten ohne den Bedarf an Diesel und eignen sich so für Betriebe, die weit von Versorgungsdepots entfernt sind.

Patentanmeldungen verdeutlichen strategische Prioritäten innerhalb des Markts. Jüngste Patente konzentrierten sich auf Autonomie und Geräteinteroperabilität. Die Einhaltung von ISO-Normen beeinflusst zunehmend Beschaffungsentscheidungen großer Genossenschaften. Ein wichtiger aufkommender Wettbewerbsbereich ist die Datenmonetarisierung. Plattformen, die agronomische Intelligenz dominieren – wie Ertragsvorhersage, Kohlenstoffdokumentation und Betriebsmitteloptimierung – sind positioniert, um erheblichen Ökosystemwert zu erfassen.

Marktführer der Branche für Agrarroboter und Mechatronik

Deere & Company

DJI

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Fendt stellte seine neuen 700 Vario Gen7-Traktoren vor und kombiniert dabei höhere Motorleistung mit fortschrittlichen digitalen Steuerungssystemen. Die Baureihe legt den Schwerpunkt auf Kraftstoffeffizienz, Kompatibilität mit Präzisionslandwirtschaft und Fahrerkomfort, was sie sowohl für Feldarbeit als auch für den Transport vielseitig einsetzbar macht.

- Juni 2025: Telangana hat Indiens erstes Agrar-Robotiklabor an der Professor-Jayashankar-Telangana-Agrarwissenschaftlichen Universität (PJTSAU) eingerichtet, mit dem Ziel, die Landwirtschaft durch Robotik, KI und Automatisierung zu digitalisieren. Die Initiative wird Innovationen bei Pflanz-, Sprüh- und Erntetechnologien vorantreiben und Indiens Agrarrobotik-Ökosystem stärken.

- Januar 2025: Deere & Company stellte seine Autonomie-Kits der nächsten Generation zur Umgebungswahrnehmung (Next Generation Perception Autonomy Kits) vor, die es Traktoren und Sprühgeräten ermöglichen, fahrerlos mit fortschrittlichen Kamera- und Lidar-Systemen (Light Detection and Ranging) zu betreiben. Diese Kits integrieren KI-gestützte (Künstliche Intelligenz) Bildverarbeitung und robuste GPUs, um Präzision und Effizienz zu steigern und den Arbeitskräftebedarf in der Landwirtschaft zu reduzieren.

Berichtsumfang des globalen Markts für Agrarroboter und Mechatronik

Agrarroboter und Mechatronik unterstützen Landwirte bei der Durchführung landwirtschaftlicher Operationen, wie der Erfassung von Pflanzen und Tieren, dem Jäten und Bohren, der Integration autonomer Systemtechnologien in bestehende landwirtschaftliche Betriebsgeräte wie Traktoren und Robotersysteme zur Ernte von Nutzpflanzen sowie der Durchführung komplexer dexteritätsorientierter Operationen und verwandter Branchenoperationen. Der Markt für Agrarroboter und Mechatronik ist segmentiert nach Typ (autonome Traktoren, unbemannte Luftfahrzeuge (UAVs), Melkroboter und andere Typen) und Anwendung (Pflanzenproduktion, Tierhaltung, Forstkontrolle und andere Anwendungen). Der Bericht bietet Marktgrößen und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Autonome Traktoren |

| Unbemannte Luftfahrzeuge (UAVs) |

| Melkroboter |

| Andere Typen |

| Pflanzenproduktion |

| Tierhaltung |

| Forstkontrolle |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Spanien |

| Vereinigtes Königreich | |

| Frankreich | |

| Deutschland | |

| Russland | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Autonome Traktoren | |

| Unbemannte Luftfahrzeuge (UAVs) | ||

| Melkroboter | ||

| Andere Typen | ||

| Nach Anwendung | Pflanzenproduktion | |

| Tierhaltung | ||

| Forstkontrolle | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Spanien | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hat der Markt für Agrarroboter und Mechatronik im Jahr 2026?

Der Markt für Agrarroboter und Mechatronik ist im Jahr 2026 mit 4,99 Milliarden USD bewertet.

Welches Gerätesegment wächst bis 2031 am schnellsten?

Unbemannte Luftfahrzeuge werden voraussichtlich eine CAGR von 21,90 % erzielen, den höchsten Wert aller Gerätetypen.

Wie groß ist der Anteil Nordamerikas an der Gesamtnachfrage?

Nordamerika entfiel 2025 auf 39,30 % des Umsatzes, der größte regionale Anteil.

Welches Geschäftsmodell hilft kleinen Betrieben, sich Robotik leisten zu können?

Roboter-als-Dienstleistung-Leasing ermöglicht es Landwirten, 20–50 USD pro Hektar zu zahlen und große Kapitalinvestitionen zu vermeiden.

Seite zuletzt aktualisiert am: