Größe und Marktanteil des australischen Marktes für Landmaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

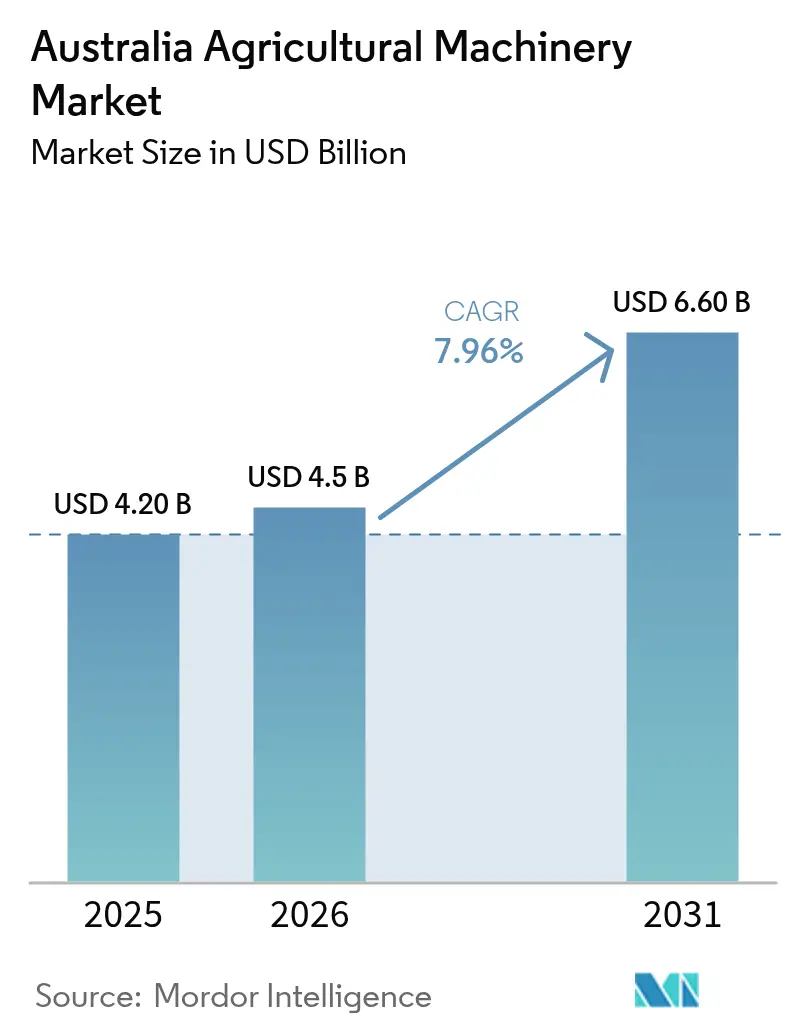

| Marktgröße im Basisjahr (2025) | 4.20 Milliarden US-Dollar |

| Marktgröße (2026) | 4.5 Milliarden US-Dollar |

| Marktgröße (2031) | 6.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Landmaschinen von Mordor Intelligence

Die Größe des australischen Marktes für Landmaschinen wird voraussichtlich von USD 4,2 Milliarden im Jahr 2025 auf USD 4,5 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,96 % über den Zeitraum 2026–2031 USD 6,6 Milliarden erreichen. Strukturelle Arbeitskräftemangel veranlassen Produzenten zur Hinwendung zu kapitalintensiven Lösungen, während gezielte Konnektivitätszuschüsse und zinsgünstige Grünkredite die effektiven Eigentumskosten senken. Präzisionslandwirtschaft ist nicht mehr auf Lenksysteme beschränkt, da betriebliche Breitbandverbindungen den Datenfluss von Maschinen in die Cloud verbessern und die automatisierte Ausbringung variabler Mengen ermöglichen. Elektrische Antriebsstränge gewinnen an Bedeutung, da der tagsüber anfallende Überschuss aus Dachsolaranlagen den Ladebedarf zu nahezu null Grenzkosten decken kann. Autonome Feldplattformen gehen über die Versuchsphase hinaus, da Australien klare Sicherheitsrichtlinien aufstellt und bedingten Zugang zu öffentlichen Straßen gewährt. Diese Entwicklungen beeinflussen Ersatzzyklen und verlagern den Wettbewerbsfokus von Motorleistung hin zu Daten, Energieeffizienz und Betriebsverfügbarkeit.

Wichtigste Erkenntnisse des Berichts

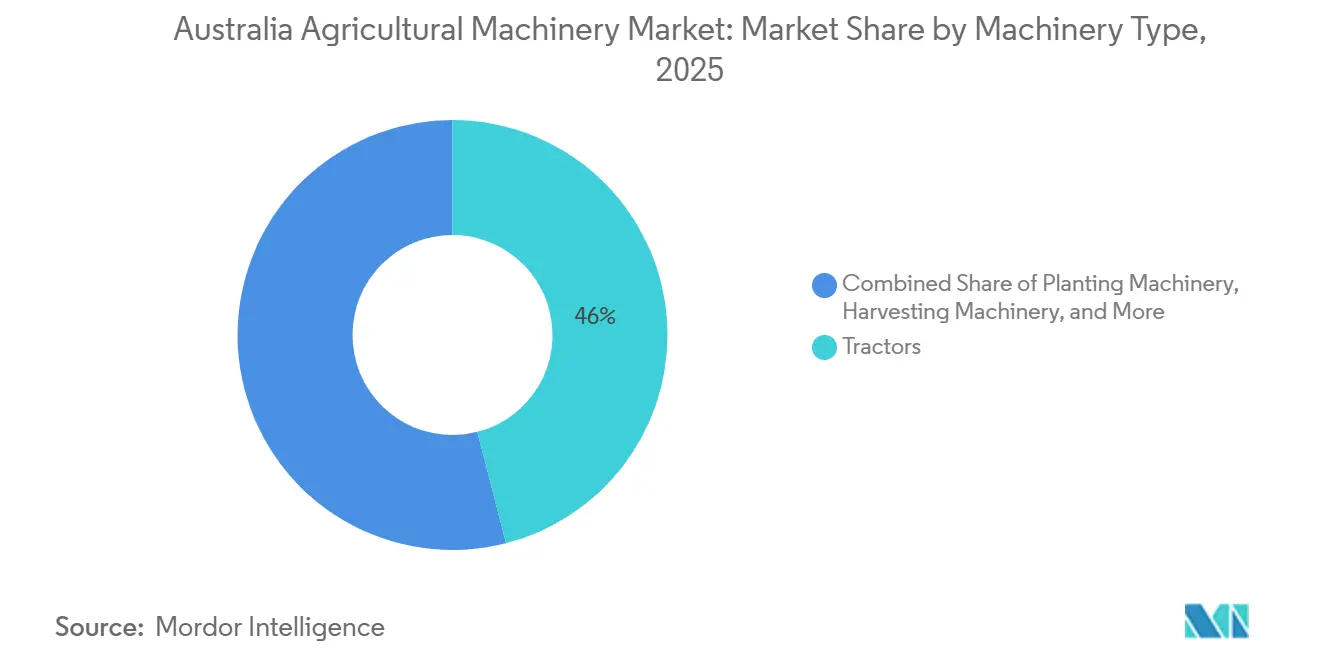

- Nach Maschinentyp führten Traktoren mit einem Anteil von 46 % am australischen Markt für Landmaschinen im Jahr 2025, während Bewässerungsanlagen voraussichtlich die schnellste Expansion mit einem CAGR von 9,1 % von 2026 bis 2031 verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Marktes für Landmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der verfügbaren landwirtschaftlichen Arbeitskräfte und steigende Lohnkosten | +1.8% | Landesweit (Akut: New South Wales, Victoria und Queensland) | Mittelfristig (2–4 Jahre) |

| Staatliche Rückerstattungen für wassereffiziente Bewässerungsanlagen | +1.2% | Queensland, South Australia, Northern Territory | Kurzfristig (≤ 2 Jahre) |

| Beschleunigtes Investment in Pilotprojekte für autonome Maschinen | +1.5% | Getreidegürtel New South Wales, Western Australia, Baumwolle Queensland | Mittelfristig (2–4 Jahre) |

| Wachstum von durch Kohlenstoffgutschriften finanzierten Maschinenaufrüstungen | +0.9% | Gemischte Landwirtschaft (New South Wales, Victoria) | Langfristig (> 4 Jahre) |

| Erneuerbare Energie auf dem Betrieb ermöglicht die Einführung elektrischer Maschinen | +1.1% | Queensland, South Australia (Wind-Solar) | Langfristig (> 4 Jahre) |

| Ausbau des großflächigen Gartenbaus in Nordaustralien | +0.7% | Northern Territory (Ord River), Queensland (Burdekin), Western Australia (Kimberley) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der verfügbaren landwirtschaftlichen Arbeitskräfte und steigende Lohnkosten

Die landwirtschaftlichen Lohnlisten sanken im Jahr bis Mai 2025 um 31.900 Stellen auf 258.900, was das Arbeitsangebot um 11 % reduzierte und Betreiber zur mechanisierten Ernte und zum autonomen Unkrautjäten drängte[1]Quelle: Australisches Büro für Agrar- und Ressourcenökonomie und -wissenschaften, „Landwirtschaftliche Arbeitskräfteerhebung 2025”, agriculture.gov.au. Die Beteiligung am Programm Pacific Australia Labour Mobility ging ebenfalls zurück, was den Personalmangel während der Haupterntezeiten verschlimmerte. Australiens landwirtschaftliche Belegschaft schrumpft und altert, was einen strukturellen Schwenk hin zu kapitalintensiven Betrieben erzwingt, die auf Automatisierung angewiesen sind. Die Löhne für qualifizierte Bediener steigen am schnellsten, was die Amortisation fahrerlosen Plattformen verstärkt. Betreiber bewerten die Amortisationszeit einer autonomen Plattform im Vergleich zur Beschäftigung von Saisonarbeitern. Die prognostizierte Lohninflation stärkt das Argument für die Automatisierung zentraler Feldaufgaben weiter.

Staatliche Rückerstattungen für wassereffiziente Bewässerungsanlagen

Queenslands Bewässerungspreisrückerstattung senkt Wasserrechnungen und ermöglicht es vielen Zucker- und Baumwollanbauern, die Kosten für Kreiselbewässerungsanlagen mit variabler Ausbringrate schnell zu amortisieren. Das nationale Programm zur Rückerstattung für Notfall-Wasserinfrastruktur auf dem Betrieb unterstützt den Übergang von Flutbewässerungssystemen zu Tropf- und Niederdruckberegnungsanlagen. In South Australia haben Weingüter durch Dürrevorsorge-Fördermittel Bodenfeuchtigkeitssensoren und automatisierte Ventile installiert und dabei erhebliche Reduzierungen des Gesamtwasserverbrauchs erzielt. Queenslands Förderprogramm zur Dürrevorbereitung stellt förderfähigen Primärerzeugern bis zu USD 50.000 (AUD) pro Betrieb zur Verfügung, um in dauerhafte betriebliche Kapitalinfrastruktur zur Stärkung der Widerstandsfähigkeit zu investieren. Dazu gehören Projekte wie Kreiselbewässerungsaufrüstungen, Umstellungen auf Tropfsysteme und Verbesserungen der Wasserspeicherung, wobei 25 % der Gesamtprojektkosten gedeckt werden. Da die Antragsfenster schließen, sobald die Mittel erschöpft sind, haben Anbauer die Beschaffung vorgezogen und die Verkäufe von Sensoren, Steuergeräten und Pumpen mit variabler Ausbringrate für 2024–2026 vorgezogen. Bei der Ord-River-Erweiterung spielen durch Rückerstattungen geförderte Kreiselbewässerungsanlagen eine entscheidende Rolle bei der Kühlung hochwertiger Gartenbaukulturen in Zeiten extremer Evapotranspiration.

Beschleunigtes Investment in Pilotprojekte für autonome Maschinen

Die digitale Landwirtschaft hat das Potenzial, den Bruttoproduktionswert um 25 % zu steigern, was einem landesweiten Gewinn entspricht. Grain Automate ist eine Fünfjahresinitiative (2023–2028), die darauf abzielt, die Einführung autonomer Systeme, Maschinenautomatisierung und digitaler Intelligenztechnologien in der australischen Getreideindustrie zu fördern. Diese Initiative umfasst ein Investment von USD 24,8 Millionen der Grains Research and Development Corporation (GRDC). Sprühgeräte mit künstlicher Intelligenz haben Einsparungen von 96 % beim Herbizideinsatz bei gleichwertigen Ertragsmetriken nachgewiesen und damit Nachzügler von der unmittelbaren Kapitalrendite (ROI) überzeugt. Originalhersteller (OEMs) bieten nun cloudbasierte Flottenportale als Teil ihrer Produktpakete an.

Wachstum von durch Kohlenstoffgutschriften finanzierten Maschinenaufrüstungen

Die Clean Energy Finance Corporation (CEFC) und die National Australia Bank (NAB) haben 2025 ein Co-Finanzierungsprogramm in Höhe von USD 300 Millionen (AUD) eingeführt, um vergünstigte Darlehen zur Unterstützung von Emissionsreduzierungsbemühungen in Australiens Unternehmens- und Agrarsektor anzubieten. Rabobank gewährt Kreditlinien, die teilweise aus künftigen Einnahmen aus australischen Kohlenstoffgutschriften (Australia Carbon Credit Units) zurückgezahlt werden können, sodass Mischlandwirte Direktsaatmaschinen finanzieren können, deren geringerer Dieselverbrauch ebenfalls Gutschriften generiert. Frühe Anwender berichten von einer Verkürzung der Amortisationszeit um fast zwei Saisons, wenn Kohlenstoff-Cashflows Kapital und Zinsen mitfinanzieren. Einnahmen aus Bodenkohlenstoffgutschriften werden in Direktsaatmaschinen, Kalkstreuer mit variabler Ausbringrate und Telematik-Kits reinvestiert, die mit der Treibhausgasbuchhaltung verknüpft sind. Die bevorstehende Methode für integriertes Betriebs- und Landmanagement wird es Anbauern ermöglichen, mehrere Sequestrierungsaktivitäten zu kombinieren, was die Liquidität für Maschinenkäufe weiter steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für Maschinen | –1.4% | Kleine und mittlere Betriebe landesweit | Kurzfristig (≤ 2 Jahre) |

| Datenschutzrisiken bei cloudvernetzten Geräten | −0.6% | Führende Präzisionslandwirtschaftsregionen New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Begrenzte betriebliche Konnektivität in abgelegenen Regionen | −0.8% | Western Australia, Inneres Queensland und Northern Territory | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Ersatzteilen | −0.5% | Landesweit, aber nachlassend mit Eröffnung neuer Vertriebszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für Maschinen

Die Versicherungskosten für große Mähdrescher sind seit 2022 um über 300 % gestiegen, während die Preise für kritische Teile deutlich über dem Niveau vor der Pandemie verbleiben. Dies hat dazu geführt, dass Anbauer ihre Pflanzabsichten reduzieren und Maschinenaufrüstungen verzögern. Die Gesamtbetriebskosten werden nun stark von proprietären Softwaregebühren und spezialisierten elektronischen Komponenten beeinflusst, was hohe Gewinnschwellen für kleinere Betriebe trotz der Verfügbarkeit neuer Leasingmodelle aufrechterhält. Präzisions-Nachrüstsätze, die mit etwa USD 30.000 pro Betrieb bepreist sind, stellen eine erhebliche Herausforderung für Vieh- und Gartenbaubetreiber dar, die mit Margen unter 8 % arbeiten. Die jährlichen Servicekosten für Mähdrescher sind erheblich, noch bevor Ausfallzeitverluste berücksichtigt werden, was die Maschinenmiete zu einer zunehmend beliebten Strategie während der Ernte macht.

Datenschutzrisiken bei cloudvernetzten Geräten

Landwirte äußern Bedenken hinsichtlich der Datenkontrolle, wenn sie Telematik oder drohnengestützte Agronomie in Betracht ziehen, da die Eigentumsbedingungen weiterhin vom Anbieter festgelegt werden. Der freiwillige Verhaltenskodex für Betriebsdaten legt bewährte Verfahren fest, bietet jedoch keine durchsetzbaren Rechte, was viele Anbauer dazu veranlasst, automatische Uploads auf Herstellerserver zu vermeiden. Frühe Anwender in New South Wales und Victoria nutzen detaillierte, präzise und genaue Daten zu ihrer Ernteleistung (Ertrag), um ihre Position bei der Rechtfertigung des Pachtpreises für ihr Land zu stärken. Die daraus resultierende Vertrauenslücke verlangsamt den Übergang von halbautonomen zu vollautonomen Systemen, die auf kontinuierliche Konnektivität für eine sichere Fernüberwachung angewiesen sind[2]Quelle: Nationaler Bauernverband, „Verhaltenskodex für Betriebsdaten 2024”, nff.org.au.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Traktoren bleiben der Anker, Bewässerung führt das Wachstum an

Traktoren haben den größten Marktanteil und repräsentieren 46 % des australischen Marktes für Landmaschinen im Jahr 2025, während Bewässerungsmaschinen mit einem CAGR von 9,1 % von 2026 bis 2031 die schnellste Wachstumsdynamik aufweisen, was ihre Entwicklung von einfachen Antriebseinheiten zu anspruchsvollen Präzisionslandwirtschaftsplattformen widerspiegelt. Im Jahr 2025 veranschaulicht die Ankündigung von Deere & Company, fast USD 20 Milliarden in die Fertigungskapazitäten in den Vereinigten Staaten über das nächste Jahrzehnt zu investieren, kombiniert mit dem Bekenntnis, bis 2030 ein vollständig autonomes Mais- und Sojaproduktionssystem zu demonstrieren, die technologische Transformation in diesem Segment[3]Quelle: Deere and Company, „Werribee Ersatzteilverteilungszentrum 2024”, deere.com. Das Wachstum des Segments wird durch die Integration von KI-gestützten Automatisierungsfunktionen vorangetrieben, wobei Hersteller prädiktive Fahrgeschwindigkeitsautomatisierung und Optimierung der Ernteeinstellungen einführen, die die Produktivität steigern und gleichzeitig die Ermüdung des Bedieners reduzieren. Elektrische Varianten skalieren ausgehend von einer niedrigen Basis schnell, unterstützt durch solarverknüpfte Ladepiloten, die Kraftstoffkosten für Gartenbauarbeiten mit geringen Betriebsstunden drastisch senken.

Bewässerungsmaschinen verzeichnen ein beschleunigtes Wachstum, das durch Bedenken hinsichtlich Wasserknappheit und staatliche Rückerstattungsprogramme angetrieben wird. Halbautonome Nachrüstsätze verlängern die Betriebslebensdauer von Geräten wie Pflanzmaschinen durch die Integration von Abschnittsabsperrungen und Mengensteuerungsmodulen, anstatt vollständige Ersetzungen zu erfordern. Pflanzmaschinen erfahren erneutes Interesse aufgrund von Präzisionssaattechnologien, die eine Ausbringung variabler Mengen und eine Echtzeitüberwachung der Saatgutplatzierungsgenauigkeit ermöglichen. Mähdrescher verfügen nun über selbstlernende Sensoren, die das Dreschen dynamisch anpassen und den Durchsatz während komprimierter Erntezeitfenster erhöhen. Die Nachfrage nach Pflug- und Bodenbearbeitungsmaschinen stabilisiert sich, da die Einführung von kontrolliertem Verkehr und Direktsaat im nördlichen Weizengürtel weit verbreitet ist. Andere Maschinentypen, einschließlich Getreidtrockner und Hofladegeräte, profitieren vom allgemeinen Mechanisierungstrend und dem Bedarf an Verbesserungen der Nachernteeffizienz.

Geografische Analyse

New South Wales führte den australischen Markt für Landmaschinen im Jahr 2025 an, angetrieben durch ausgedehnte Anbau- und Weideflächen und eine hohe Akzeptanz von Präzisionslenksystemen. Die Einführung fortschrittlicher Maschinenmodelle, die auf Erntepläne abgestimmt sind, unterstützte das Marktwachstum weiter. Victoria folgte dicht dahinter, mit starker Nachfrage nach Futter- und Heumaschinen, die mit der Expansion der Milchwirtschaft und Versuchen mit Elektrotraktoren zur Erkundung nachhaltiger Landwirtschaftslösungen verbunden ist. Precision Plantings SmartDepth-Nachrüstsatz spricht Mischlandwirte an, die Streifenbodenbearbeitung und Zwischenfruchtanbau einführen, die mit Kohlenstoffmärkten übereinstimmen.

Queensland und Western Australia trugen erheblich bei, wobei Queensland von der Mechanisierung des Zuckerrohranbaus und Gartenbauvorhaben profitierte, während Western Australia ein Wachstum bei kontrolliertem Verkehrsanbau und lokalen Montagewerken verzeichnete, was die Vorlaufzeiten für Geräte verkürzte. Beide Regionen übernehmen Technologien wie GPS und autonome Systeme zur Steigerung von Effizienz und Produktivität. Dachsolarcluster und Bewässerungsfortschritte trugen ebenfalls zu Maschinenaufrüstungen bei. Staatliche Subventionen für Wasserpreise beschleunigen weiter den Verkauf von Bewässerungsgeräten, insbesondere Kreiselbewässerungsanlagen mit variabler Ausbringrate, die den Pumpbedarf während der Spitzentarifzeiten reduzieren.

South Australia, Tasmanien und das Northern Territory hielten kleinere Anteile, zeigten aber Wachstumspotenzial. South Australia konzentrierte sich auf die Modernisierung von Weinbergen und intelligente Bewässerungssysteme, während Tasmanien Aufrüstungen bei Futtermaschinen zur Deckung des Milchwirtschaftsbedarfs verzeichnete. Das Northern Territory verzeichnete Wachstum durch Bewässerungsprojekte und spezialisierte Maschinen für tropische Bedingungen, die auf die Bedürfnisse exportorientierter Landwirtschaftsbetriebe zugeschnitten sind. Händler setzen mobile Servicezentren ein, die über den Hafen Darwin beliefert werden, was eine zweitägige LKW-Fahrt kürzer ist als die Beschaffung aus südlichen Hauptstädten. Präzisionsbewässerung und Spezialerntemaschinen dominieren die Bestellungen, da empfindliche Erzeugnisse phytosanitäre Exportstandards erfüllen müssen.

Wettbewerbslandschaft

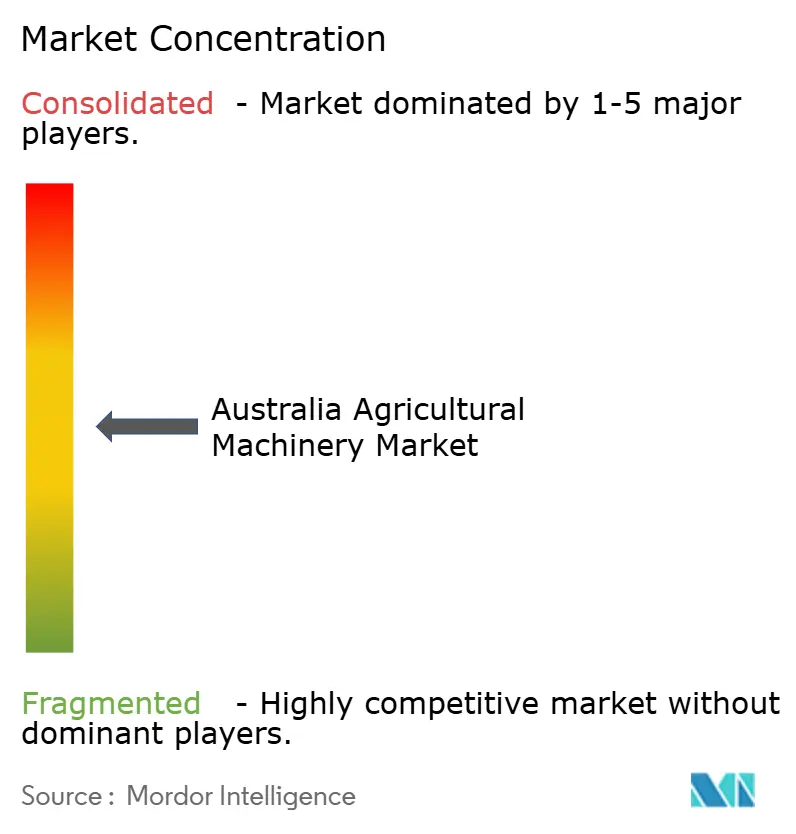

Die Marktkonzentration im australischen Markt für Landmaschinen bleibt im Jahr 2025 moderat, wobei die führenden Unternehmen wie Deere & Company, Kubota Corporation, CNH Industrial N.V., AGCO Corporation und CLAAS KGaA mbH einen bedeutenden Anteil halten. Etablierte Akteure wie Deere und CNH Industrial haben ihre Positionen durch Investitionen in die Vertriebsinfrastruktur gestärkt, die Serviceeffizienz verbessert und Vorlaufzeiten reduziert. Die Zusammenarbeit von CNH Industrial N.V. mit Intelsat im Jahr 2024 ist beispielhaft, da sie Satellitenkonnektivität einbettet und damit die größte Adoptionshürde für autonome Ausrüstung auf abgelegenen Betrieben beseitigt. Kubota konzentriert sich weiterhin auf Traktoren und Geräte im mittleren Leistungsbereich und bedient Mischbetriebe mit Schwerpunkt auf kompakten Designs und Kraftstoffeffizienz.

Technologische Fortschritte prägen den Markt, wobei AGCO ab 2023 Elektrotraktoren und fortschrittliche Pflanztechnologien einführt, um frühe Anwender anzuziehen. Valmonts cloudbasierte Plattform, die 2023 eingeführt wurde, ermöglicht die Fernüberwachung für große Betriebe, während SwarmFarm ein integriertes Autonomiemodell verwendet und die autonome SwarmBot-Plattform bereitstellt sowie eine laufende Servicegebühr für spezifische „Missionen” oder Softwareanwendungen erhebt. Dieser offene Ökosystemansatz ermöglicht es Landwirten, Geräte von Drittanbietern für Aufgaben wie Unkrautjäten oder Sensorik anzubringen.

Strategische Verschiebungen verdeutlichen eine Kluft zwischen etablierten Originalherstellern, die ihre Serviceinfrastruktur ausbauen, und neuen Marktteilnehmern, die innovative Preismodelle einführen. Unternehmen wie Mahindra & Mahindra Limited zielen auf kostensensible Käufer ab, während andere sich auf die Konsolidierung von Händlernetzen konzentrieren, um die Servicekapazitäten zu verbessern. Aufkommende Trends wie Abonnement-Robotik und nutzungsbasierte Finanzierung stören traditionelle Vertriebsmodelle und schaffen Chancen für Marken, die Flottenausfallzeiten minimieren und sich an sich entwickelnde Sicherheitsstandards anpassen können.

Marktführer der australischen Landmaschinenindustrie

Deere & Company

Kubota Corporation

CNH Industrial N.V.

AGCO Corporation

CLAAS KGaA mbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Mahindra & Mahindra hat seine nächste Generation der OJA-Traktorreihe auf dem australischen Markt eingeführt. Die Einführung umfasst die 1100er-Serie (1123 HST, 1126 HST) und die 2100er-Serie (2126 HST) als Subkompakt- und Kompaktmodelle. Diese Traktoren verfügen über hydrostatische Getriebe (HSTs) und Hochleistungslader, die zur Steigerung der Produktivität konzipiert sind.

- Februar 2025: Deere & Company stellte den Nutztraktor 6M 155 auf der Australia Dairy Conference vor. Der Traktor verfügt über verbesserte Geschwindigkeit, Leistung und Anpassungsoptionen, die für Milch- und Rinderhaltungsbetriebe konzipiert sind. Die Vorstellung demonstriert Deere & Companys Fokus auf Präzisionslandwirtschaftstechnologie und landwirtschaftliche Produktivität in Australien.

- September 2024: Kubota Corporation Australia eröffnete ein neues Ersatzteillager in Victoria und zentralisierte den Betrieb, um die Servicebereitstellung und das Bestandsmanagement zu verbessern. Die Einrichtung ermöglicht eine schnellere Verteilung von Landmaschinenteilen, stärkt den Händlersupport und minimiert Maschinenausfallzeiten für Landwirte im ganzen Land.

Berichtsumfang des australischen Marktes für Landmaschinen

Landmaschinen umfassen Maschinen und Werkzeuge, die in der Landwirtschaft und verwandten landwirtschaftlichen Tätigkeiten eingesetzt werden, um die Effizienz und Produktivität landwirtschaftlicher Praktiken zu steigern. Diese Kategorie umfasst eine Reihe von Geräten, von Handwerkzeugen und Elektrowerkzeugen bis hin zu Traktoren und verschiedenen landwirtschaftlichen Geräten, die für die Durchführung landwirtschaftlicher Betriebe unerlässlich sind.

Der australische Markt für Landmaschinen ist segmentiert nach Traktoren (Motorleistung und Nutzungstyp), Pflug- und Bodenbearbeitungsmaschinen (Pflüge, Eggen, Kultivatoren und Grubber sowie sonstige Pflanz- und Bodenbearbeitungsmaschinen), Pflanzmaschinen (Sämaschinen, Pflanzmaschinen, Streuer und sonstige Pflanzmaschinen), Erntemaschinen (Mähdrescher, Feldhäcksler und sonstige Erntemaschinen), Heu- und Futtermaschinen (Mähwerke und Aufbereiter, Ballenpressen und sonstige Heu- und Futtermaschinen), Bewässerungsmaschinen (Sprinklerberegnung, Tropfbewässerung und sonstige Bewässerungsmaschinen) sowie sonstige Maschinentypen. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Traktoren | Motorleistung | Unter 40 PS |

| 40–120 PS | ||

| Über 120 PS | ||

| Nutzungstyp | Kompakte Nutzschlepper | |

| Nutzschlepper | ||

| Reihenkulturtraktoren | ||

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge | |

| Eggen | ||

| Kultivatoren und Grubber | ||

| Sonstige Pflanz- und Bodenbearbeitungsmaschinen (Kreiseleggen, Häufelgeräte usw.) | ||

| Pflanzmaschinen | Sämaschinen | |

| Pflanzmaschinen | ||

| Streuer | ||

| Sonstige Pflanzmaschinen (Verpflanzmaschinen, Beetpflanzmaschinen usw.) | ||

| Erntemaschinen | Mähdrescher | |

| Feldhäcksler | ||

| Sonstige Erntemaschinen (Zuckerrohrernter, Kartoffelernter usw.) | ||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen (Wender, Schwader usw.) | ||

| Bewässerungsmaschinen | Sprinklerberegnung | |

| Tropfbewässerung | ||

| Sonstige Bewässerungsmaschinen (Kreiselbewässerungs-Eckausleger, Flutbewässerungssets usw.) | ||

| Sonstige Maschinentypen (Getreidtrockner, Hofladegeräte usw.) | ||

| Nach Maschinentyp | Traktoren | Motorleistung | Unter 40 PS |

| 40–120 PS | |||

| Über 120 PS | |||

| Nutzungstyp | Kompakte Nutzschlepper | ||

| Nutzschlepper | |||

| Reihenkulturtraktoren | |||

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge | ||

| Eggen | |||

| Kultivatoren und Grubber | |||

| Sonstige Pflanz- und Bodenbearbeitungsmaschinen (Kreiseleggen, Häufelgeräte usw.) | |||

| Pflanzmaschinen | Sämaschinen | ||

| Pflanzmaschinen | |||

| Streuer | |||

| Sonstige Pflanzmaschinen (Verpflanzmaschinen, Beetpflanzmaschinen usw.) | |||

| Erntemaschinen | Mähdrescher | ||

| Feldhäcksler | |||

| Sonstige Erntemaschinen (Zuckerrohrernter, Kartoffelernter usw.) | |||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | ||

| Ballenpressen | |||

| Sonstige Heu- und Futtermaschinen (Wender, Schwader usw.) | |||

| Bewässerungsmaschinen | Sprinklerberegnung | ||

| Tropfbewässerung | |||

| Sonstige Bewässerungsmaschinen (Kreiselbewässerungs-Eckausleger, Flutbewässerungssets usw.) | |||

| Sonstige Maschinentypen (Getreidtrockner, Hofladegeräte usw.) | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des australischen Sektors für Landmaschinen?

Der australische Markt für Landmaschinen wird im Jahr 2026 auf USD 4,5 Milliarden geschätzt und soll bis 2031 USD 6,6 Milliarden erreichen.

Wie schnell expandiert der Sektor?

Ein stark wachsender CAGR von 7,96 % von 2026 bis 2031 unterstreicht ein starkes Wachstum, das durch Automatisierung und staatliche Anreize angetrieben wird.

Welche Maschinenkategorie führt die Ausgaben an?

Traktoren halten 46 % der Marktgröße des australischen Marktes für Landmaschinen im Jahr 2025.

Warum sind Kohlenstoffgutschriften für Maschinenverkäufe wichtig?

Steigende Preise für australische Kohlenstoffgutschriften (Australia Carbon Credit Units, ACCU) verschaffen Landwirten neue Cashflows, die zunehmend in Präzisions- und Direktsaatgeräte reinvestiert werden, die für Bodenkohlenstoffprojekte erforderlich sind.

Seite zuletzt aktualisiert am: