Marktgröße und Marktanteil des Agrartraktors im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

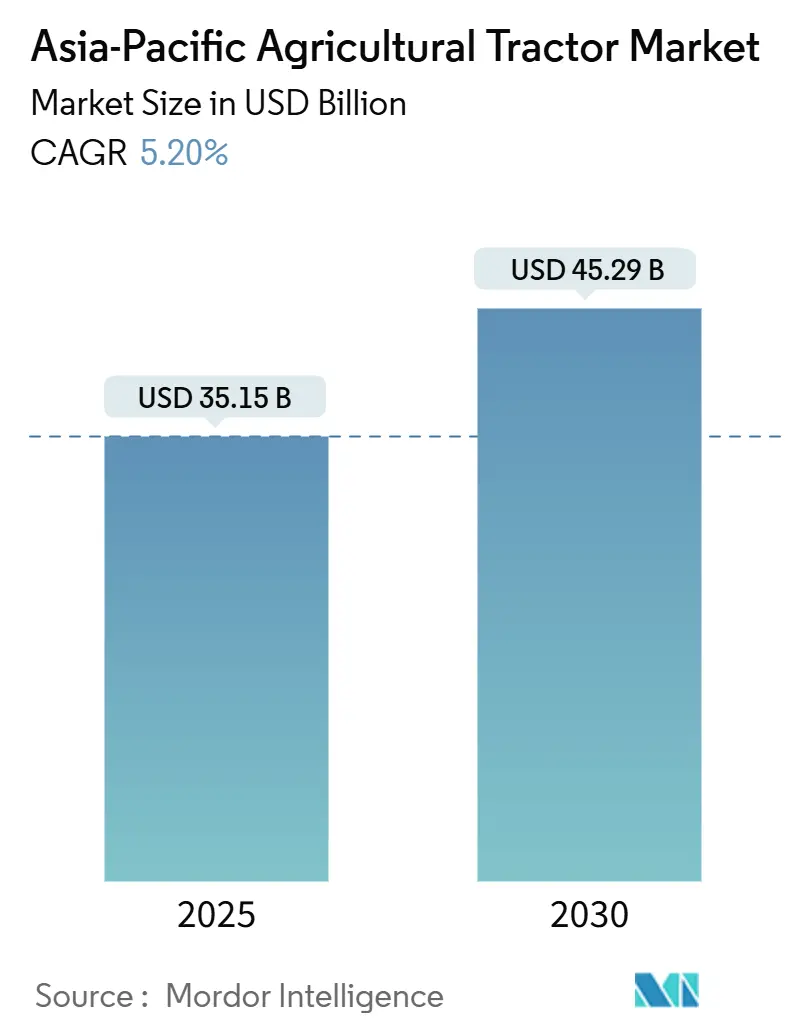

| Marktgröße (2025) | 35.15 Milliarden US-Dollar |

| Marktgröße (2030) | 45.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Agrartraktormarkts im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße des Agrartraktors im asiatisch pazifischen Raum wurde im Jahr 2025 auf 35,15 Milliarden USD geschätzt und soll bis 2030 einen Wert von 45,29 Milliarden USD erreichen, was einer CAGR von 5,2 % über den Prognosezeitraum entspricht. Dies unterstreicht eine solide Expansionsdynamik, die auf der Mechanisierungsnachfrage in verschiedenen landwirtschaftlichen Strukturen basiert. Arbeitskräftemangel, großzügige Ausrüstungssubventionen und die rasche Verbreitung von Präzisionslandwirtschaftswerkzeugen stimulieren weiterhin die Kaufaktivität, während aufkommende Nutzungsbasierte Modelle den Zugang für Kleinbauern erweitern. Diesel bleibt die dominierende Antriebswahl, doch elektrische und hybride Alternativen gewinnen an Bedeutung, da regionale Regierungen Kohlenstoffgutschriften-Anreize mit Geräteaufrüstungen verknüpfen. Die Wettbewerbsintensität ist moderat, doch Fragmentierungsbereiche bieten Spielraum für Fusionen, Partnerschaften und lokale Montageunternehmen. Investitionen in autonome Plattformen und Traktoren im mittleren Leistungsbereich verdeutlichen, wie Lieferanten Erschwinglichkeit und Leistung in Einklang bringen, um das Kernbedarfsprofil von reis- und getreidezentrierten Produktionssystemen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

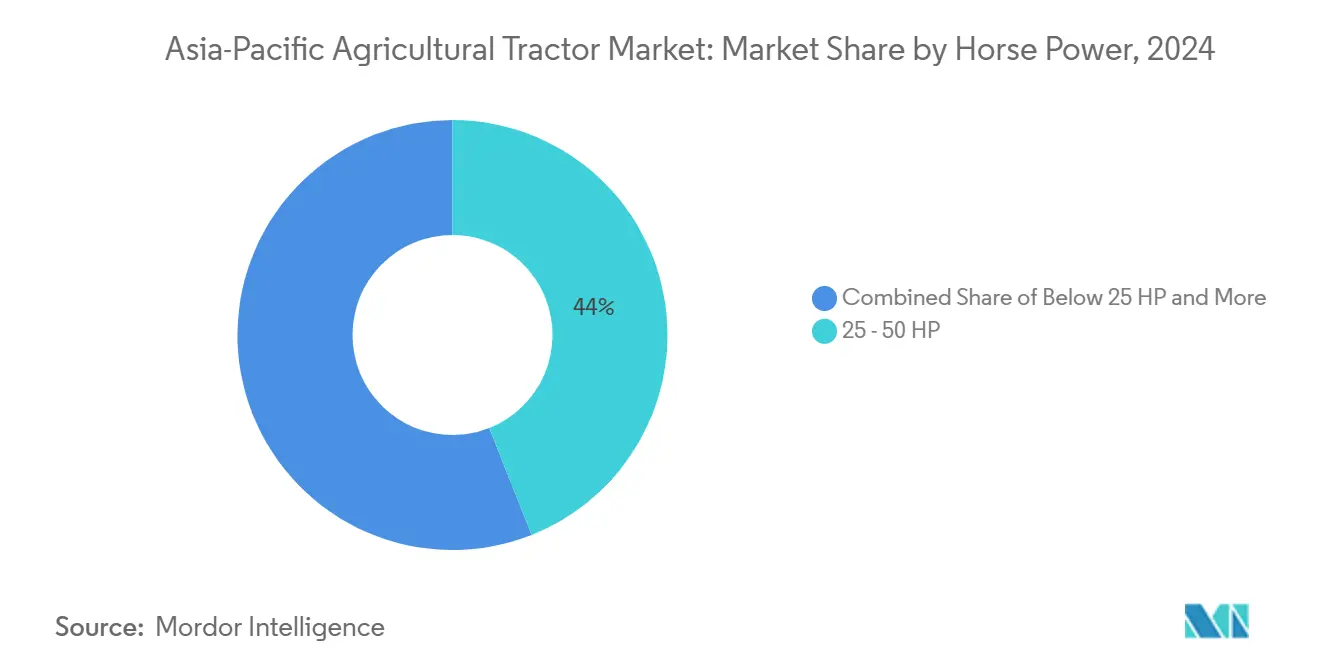

- Nach Motorleistung entfielen 25-50-PS-Einheiten im Jahr 2024 auf 44 % des Marktanteils des Agrartraktors im asiatisch pazifischen Raum, während Modelle über 150 PS bis 2030 voraussichtlich mit einer CAGR von 8,8 % wachsen werden.

- Nach Antriebsart dominierten Zweiradantriebstraktoren mit 77 % des Umsatzes im Jahr 2024, und Vierradantriebseinheiten verzeichnen bis 2030 eine CAGR von 11,4 %.

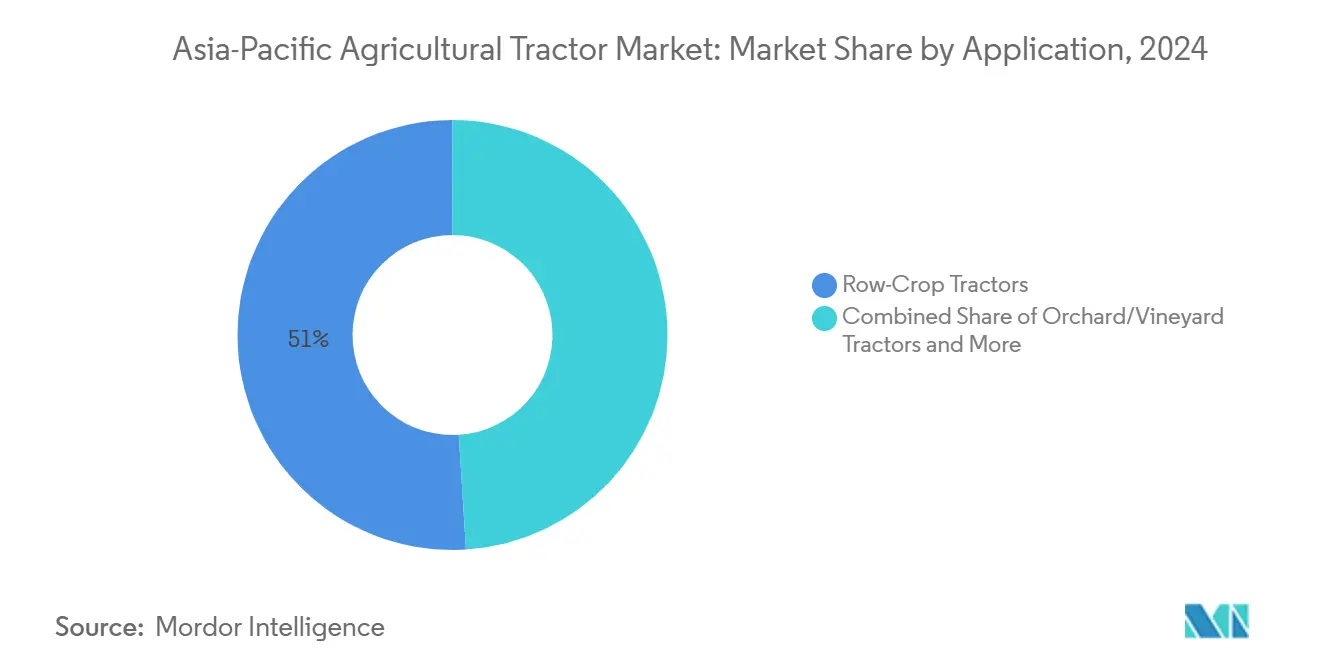

- Nach Anwendung führten Reihenkulturtraktoren mit 51 % der Marktgröße des Agrartraktors im asiatisch pazifischen Raum im Jahr 2024, während Raupen-/Kettentraktoren bis 2030 voraussichtlich mit einer CAGR von 13,2 % wachsen werden.

- Nach Geografie entfielen auf China 39 % des Wertes im Jahr 2024, während Vietnam bis 2030 die schnellste CAGR von 6,5 % verzeichnen soll.

Trends und Erkenntnisse des Agrartraktormarkts im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Mechanisierungsraten in der Landwirtschaft | +1.8% | China, Indien und Vietnam | Mittelfristig (2-4 Jahre) |

| Staatliche Subventionen und zinsgünstige Kreditlinien | +1.2% | China, Indien, Thailand und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten und Landflucht | +0.9% | Japan, Südkorea und Australien | Langfristig (≥ 4 Jahre) |

| Einführung von Präzisionslandwirtschaftsplattformen | +0.7% | Australien, Japan und Südkorea | Mittelfristig (2-4 Jahre) |

| Nutzungsbasierte Traktor-als-Dienstleistung-Geschäftsmodelle | +0.4% | Indien, Thailand und Indonesien | Mittelfristig (2-4 Jahre) |

| Kohlenstoffgutschriften-Anreize für Elektrotraktoren | +0.2% | China, Japan und Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Mechanisierungsraten in der Landwirtschaft

Regionale Regierungen betrachten die Mechanisierung als Säule der Ernährungssicherheitspolitik. Vietnam strebt an, seine Mechanisierungsabdeckung im Pflanzenbau in den kommenden Jahren zu erhöhen. China weist im Vergleich zu anderen südostasiatischen Ländern wie Vietnam und Thailand eine höhere Mechanisierungsdichte auf, was ein erhebliches Konvergenzpotenzial für Schwellenmärkte verdeutlicht. Die Weltbank gewährte 2025 ein erhebliches Darlehen zur Förderung der Einführung umweltfreundlicher Geräte in China und stärkte damit die fiskalische Unterstützung für Maschinenaufrüstungen. Japanische Hersteller verlagern Kapazitäten nach Indonesien, um der rasch steigenden regionalen Nachfrage gerecht zu werden. Solche Produktionsverlagerungen zeigen, dass sich die Lieferketten weiterentwickeln, um sich an den Wachstumszentren des Agrartraktormarkts im asiatisch pazifischen Raum auszurichten.

Steigende Arbeitskosten und Landflucht

Demografische Veränderungen treiben das Lohnniveau in die Höhe und verknappen den landwirtschaftlichen Arbeitskräftepool. Japans Kernbelegschaft in der Landwirtschaft hat sich in zwei Jahrzehnten halbiert, was lokale Hersteller wie Kubota dazu veranlasst, Kapazitäten in kostengünstigere asiatische Werke zu verlagern und gleichzeitig autonome Produktlinien voranzutreiben[1]Quelle: Vietnam News Agency, "Japanischer Landmaschinenhersteller plant Kapazitätsverlagerung nach Indonesien," theinvestor.vn. Südkorea weist einen vergleichbaren Druck auf. Daedong Corporation plant, bis Ende 2025 autonome Traktoren der Stufe 4 zu kommerzialisieren, um dem Bedienermangel zu begegnen. Das landwirtschaftliche Bruttoinlandsprodukt Thailands soll in den kommenden Jahren moderat ansteigen, wobei Siam Kubota intelligente Landwirtschaftspakete betont, um Arbeitsdefizite auszugleichen. Taiwans Maschinenteilungsprogramme mit Trocken- und Nassleasing veranschaulichen regionale Strategien zur Steigerung der Gerätenutzungsraten bei schrumpfendem Arbeitskräfteangebot.

Nutzungsbasierte Traktor-als-Dienstleistung-Geschäftsmodelle

Mietdienstleistungen senken die Kapitalaufwandshürden für Kleinbauern, die die regionalen Landwirtschaftsstrukturen dominieren. Die Trringo-Plattform von Mahindra & Mahindra Ltd. in Karnataka bedient die staatliche Traktormietnachfrage über ein Netzwerk von mehr als 100 Knotenpunkten, die durch staatliche Mittel unterstützt werden. Ähnliche nutzungsbasierte Ökosysteme entstehen in Thailand und Indonesien, sodass Eigentümer Kosten schneller amortisieren und Mieter bei Bedarf auf spezialisierte Werkzeuge zugreifen können. Die Verknüpfung von Miet-Apps mit Telematik gewährleistet eine Echtzeit-Zustandsüberwachung der Geräte und reduziert Ausfallzeiten für beide Parteien. Finanziers bündeln zunehmend nutzungsbasierte Versicherungen in Mietpakete und senken so das Risikoexposure weiter. Dieses Nutzungsmodell schafft eine Sekundärnachfrage nach Aufarbeitungsdienstleistungen in der Mitte des Lebenszyklus und erweitert die Nachmarkt-Umsatzströme für Hersteller und Händler.

Einführung von Präzisionslandwirtschaftsplattformen

Die Digitalisierung definiert die Mechanisierung neu. Das intelligente Landwirtschafts-Toolkit von Kubota in Thailand steigerte die Aufgabeneffizienz durch Live-Bodenüberwachung. Yanmar schloss Feldversuche in Thailand ab, bei denen zentimetergenaue Positionierung für gleichzeitiges Pflügen und Säen eingesetzt wurde, teilweise finanziert durch die Japan International Cooperation Agency[2]Quelle: Yanmar, "Yanmar demonstriert autonome Landmaschinen beim gemeinsamen Thailand-Japan-Projekt," yanmar.com. LS Mtron aus Südkorea brachte eine cloudverknüpfte Traktordatensuite auf den Markt und eröffnete das größte autonome Traktor-Erlebniszentrum des Landes, um die Schulung von Landwirten zu beschleunigen. Die Konvergenz von GPS, 5G und künstlicher Intelligenz lenkt den Agrartraktormarkt im asiatisch pazifischen Raum in Richtung datenzentrierter Servicemodelle, die Erträge steigern und gleichzeitig den Ressourceneinsatz reduzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten | −1.1% | Indien, Indonesien, Vietnam und die Philippinen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kenntnisse der Landwirte und Bedienerqualifikationen | −0.8% | Vietnam, Indonesien, Myanmar und Kambodscha | Mittelfristig (2-4 Jahre) |

| Zersplitterte Landbesitzverhältnisse, die Skaleneffizienzen einschränken | −0.6% | Indien, China, Thailand und die Philippinen | Langfristig (≥ 4 Jahre) |

| Einfuhrzölle auf Hochleistungsmotoren in ausgewählten Ländern der Region | −0.3% | Indonesien, Thailand und Malaysia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten

Die Kapitalintensität schränkt die Traktorpenetration in einkommensschwächeren ländlichen Gebieten ein. In Pakistan, wo 64 % der Betriebe weniger als 5 Acres umfassen, lag die Mechanisierungsrate bei nur 35 %, verglichen mit 70 % in vielen europäischen Märkten, was die Erschwinglichkeitslücken verdeutlicht. Banken behandeln Traktoren häufig als unproduktive Vermögenswerte und verlangen höhere Zinssätze im Vergleich zu Erntekrediten, was die Eigentumskosten erhöht. Hersteller mildern den Preisschock teilweise durch Ratenzahlungs- und Bündeldienstleistungspläne, obwohl die Penetration weiterhin auf Landwirte mit besseren Sicherheiten ausgerichtet ist. Steigende Gebrauchtgeräteimporte aus Japan und Südkorea bieten eine Übergangslösung, erhöhen jedoch die Wartungskomplexität aufgrund der Teilverfügbarkeit.

Begrenzte Kenntnisse der Landwirte und Bedienerqualifikationen

Qualifikationsdefizite senken die Nutzungsrenditen bei anspruchsvollen Maschinen. Vietnam deckt nur 32 % des inländischen Gerätebedarfs durch lokale Produktion, was eine Lücke für importierte Modelle hinterlässt, die fortgeschrittene Betriebs- und Wartungskenntnisse erfordern. Ausbildungszentren hinken dem Bevölkerungsbedarf hinterher, was zu Diskrepanzen zwischen Gerätefähigkeiten und Feldpraktiken führt. Südkorea nutzt Qualitätsstandards wie den Korean Standard Quality Excellence Index, um intuitive Traktorschnittstellen zu fördern, wobei Daedong 2024 bei Traktoren den ersten Platz belegte, was auf ein bewusstes Design zur Reduzierung von Lernkurven hinweist. Digitalisierte Armaturenbretter mit symbolbasierten und mehrsprachigen Eingabeaufforderungen verbessern die Zugänglichkeit, sind jedoch auf eine robuste ländliche Konnektivitätsinfrastruktur angewiesen, die außerhalb fortgeschrittener Volkswirtschaften uneinheitlich bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Vielseitigkeit im mittleren Leistungsbereich treibt Volumenwachstum an

Das 25-50-PS-Segment erfasste 2024 44 % des Agrartraktormarkts im asiatisch pazifischen Raum, da kleine und mittlere Reisfelder die reisanbauenden Volkswirtschaften wie Indien und Vietnam dominieren. Dieser Leistungsbereich balanciert Anschaffungskosten mit Mehrkulturenvielseitigkeit, fördert Wiederholungskäufe und fördert ein umfangreiches Händler-Service-Netzwerk. Subventionsformeln in China und Thailand verwenden häufig 50 PS als Rückerstattungsschwelle und lenken die Nachfrage weiter in dieses Segment. Einheiten über 150 PS, obwohl sie eine kleinere installierte Basis ausmachen, verzeichnen eine CAGR von 8,8 %, da kommerzielle Betriebe in Australien und konsolidierte chinesische Betriebe eine höhere Zugkraft für Tiefpflügen und Hochkapazitätspflanzer benötigen.

Das 101-150-PS-Segment entwickelt sich als schrittweiser Aufrüstungspfad für mittlere Betriebe, die über mittlere Geräte hinauswachsen, aber keine Flaggschiffmodelle rechtfertigen können. Im Jahr 2025 überarbeitete China seine Politik, um Subventionen für Hochleistungs-Kettentraktoren zu erhöhen und Zuschüsse für intelligente Steuerungssysteme einzuführen, was einen Vorstoß in Richtung digitaler Effizienz signalisiert. Südkorea prüft ähnliche Anreize im Rahmen seines Fahrplans zur Erweiterung intelligenter Landwirtschaft. Da Konnektivität zunehmend integraler Bestandteil wird, vermischt sich die Leistungssegmentierung mit technologischen Bereitschaftsniveaus, was Hersteller dazu zwingt, Sensoren, Führungsmodule und Ferndiagnose auch in Angeboten mit geringerer Leistung zu bündeln, um das Käuferinteresse zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Vorherrschaft der Reihenkulturtraktoren und autonome Dynamik

Reihenkulturtraktoren erfüllten 51 % der Lieferungen im Jahr 2024 und spiegeln die Vorherrschaft des Getreideanbaus in China, Indien und Südostasien wider. Ihre einstellbare Spurbreite und die Flexibilität der Zapfwelle (ZW) eignen sich für verschiedene Reihenabstände und machen sie zur Standardmechanisierungswahl. Nutzfahrzeugtraktoren folgen dicht dahinter und dienen der Viehzucht und dem Transport auf gemischten Betrieben.

Raupen-/Kettentraktoren sollen bis 2030 mit einer CAGR von 13,2 % wachsen. Raupen-/Kettentraktoren bleiben eine Nische, die im Mekong-Delta und auf japanischen Reisfeldern bevorzugt wird, wo eine geringe Bodenverdichtung entscheidend ist. Obstgarten- und Weinbergtraktoren bedienen Australiens expandierenden Weinsektor und Chinas hochwertige Obstgürtel und unterstreichen die geografische Heterogenität innerhalb des Agrartraktormarkts im asiatisch pazifischen Raum. YTOs kabelloser autonomer Prototyp LF2204 integriert 5G-Verbindungen, GPS-Führung und Millimeterwellenradar, um Felder ohne menschliche Aufsicht zu befahren, und soll innerhalb von fünf Jahren kommerziell eingeführt werden. Da autonome Funktionalität in Mainstream-Segmente übergeht, könnten traditionelle Traktortypgrenzen verschwimmen und durch modulare Fahrgestelle ersetzt werden, die austauschbare Antriebs- und Führungseinheiten aufnehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Einfachheit des Zweiradantriebs trifft auf Traktion des Vierradantriebs

Zweiradantriebstraktoren (2WD) hielten 2024 einen Marktanteil von 77 %, da ihre niedrigeren Anschaffungskosten dem von Kleinbauern dominierten Kaufprofil in Süd- und Südostasien entsprechen. Vierradantriebsmodelle (4WD) gewinnen bis 2030 mit einer CAGR von 11,4 % an Bedeutung, da Betriebe konsolidieren und der Anbau auf Hochlandkulturen verlagert wird, die eine höhere Traktion benötigen. Im Mekong-Delta erstatten staatliche Subventionsprogramme für Überschwemmungsgebiete einen Teil der Kosten für Vierradantriebstraktoren und beschleunigen den Wechsel von Zweiradantriebsmodellen.

Autonome Antriebssysteme haben derzeit einen vernachlässigbaren Anteil, sind jedoch für einen exponentiellen Aufschwung bereit, sobald regulatorische Versuche zur kommerziellen Zulassung übergehen. Südkorea schloss 2024 nationale autonome Versuche der Stufe 3 ab und ebnete den Weg für Stufe-4-Veröffentlichungen, die Daedong Ende 2025 plant. Die Betriebseinsparungen durch fahrerlose Feldüberfahrten könnten die anfänglichen Aufpreise innerhalb von vier Saisons ausgleichen, so Pilotnutzer in Japan. Da Telematik Over-the-Air-Softwareaktualisierungen ermöglicht, könnte die Antriebsart zu einem softwaredefinierten Attribut statt einer Hardwarebeschränkung werden und die Designflexibilität für Erstausrüstungshersteller erweitern.

Geografische Analyse

China blieb der Anker und hielt 2024 39 % des Wertes, angetrieben durch Geräteaufrüstungen und erweiterte Subventionskategorien sowie erhöhte Stückunterstützung für große Traktoren. YTO, ein inländischer Hersteller, steigerte seine Traktorproduktion, unterstützt durch höhere Exporte nach Zentralasien. Internationale Hersteller bauen ihre lokale Präsenz aus, wobei Kubota plant, eine Traktorfertigungsanlage in Indien zu errichten.

Vietnam sticht mit einer prognostizierten CAGR von 6,5 % bis 2030 hervor, da es Mechanisierungsdichten anstrebt, die näher an regionalen Vergleichswerten liegen. Die inländische Montage deckt nur ein Drittel der Nachfrage, was eine anhaltende Importabhängigkeit sicherstellt. Subventionsprogramme im Mekong-Delta für 4WD-Einheiten und die Automatisierung der Reisernte treiben ein überdurchschnittliches Wachstum an. Die steigende Verbreitung nutzungsbasierter Dienste beschleunigt die Akzeptanz bei zersplitterten Landbesitzverhältnissen weiter.

Indien, Japan, Australien, Südkorea und Thailand weisen unterschiedliche Wachstumskurven auf. Australien verzeichnete im vergangenen Jahr einen zyklischen Rückgang bei den Stückverkäufen, behält jedoch eine signifikante Wachstumsrate bei, da sich die Rohstoffpreise stabilisieren. Südkorea konzentriert seinen strategischen Fokus auf den Export autonomer Technologien, während Thailand Steuerbefreiungen für Elektrofahrzeuge nutzt, um die Montage von Elektrotraktoren zu fördern. Zusammen bilden diese Märkte ein Mosaik, in dem politische Nuancen und agronomische Bedürfnisse lokalisierte Nachfrageprofile prägen.

Wettbewerbslandschaft

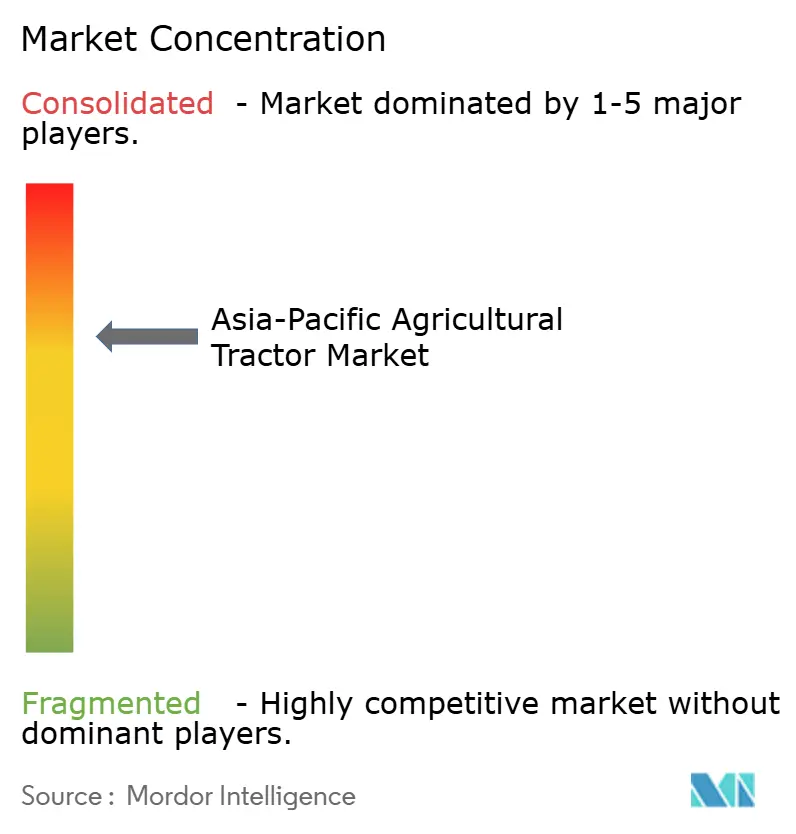

Der Agrartraktormarkt im asiatisch pazifischen Raum beherbergt ein moderat konsolidiertes Wettbewerbsfeld. Mahindra & Mahindra Ltd., Deere & Company, Kubota Corporation, CNH Industrial N.V. und Tractors and Farm Equipment Limited hielten 2024 gemeinsam den Großteil des Umsatzes. Mahindra & Mahindra Ltd. nutzt seine inländische Größe, um internationale Vorstöße zu finanzieren, und hat die Kapazitäten in Indien für Exporte nach Südamerika und Afrika ausgebaut. Deere & Company investiert in die Integration von Präzisionslandwirtschafts-Stacks und übernimmt Software-Start-ups, die cloudbasierte agronomische Erkenntnisse für seine 5E- und 6B-Serien ermöglichen. Kubota Corporation wendet ein Doppel-Hub-Modell an, bei dem japanische Werke für Premiumsegmente reserviert sind und die bevorstehende indische Anlage auf kostenoptimierte globale Mittelklassemodelle ausgerichtet ist.

Daedong beendete eine zwei Jahrzehnte lange Verbindung mit Deere & Company, um die Entwicklung proprietärer Plattformen zu beschleunigen, einschließlich HX-Großtraktoren, die bis Ende 2025 auf Stufe-4-Autonomie abzielen. Das Unternehmen sicherte sich gleichzeitig einen erheblichen Liefervertrag mit dem US-amerikanischen Tochterunternehmen von Doosan Bobcat, um die Reichweite in Nordamerika zu erweitern. AGCO Corporation kooperierte mit SDF S.p.A, um gemeinsam Nutzfahrzeugmodelle unter 85 PS zu entwickeln und eine Produktlücke zu schließen, die einen erheblichen Anteil der weltweiten Traktornachfrage ausmacht [3]Quelle: AGCO Corporation, "AGCO und SDF gehen neue Partnerschaft ein, um globale Position im Niedrig-Mittel-PS-Traktorsegment zu stärken," agcocorp.com.

Strategische Prioritäten konvergieren auf Autonomie, Elektrifizierung und Servicemonetarisierung. Die Trringo-Mietplattform von Mahindra & Mahindra Ltd. veranschaulicht Serviceinnovation, indem sie wiederkehrende Gebühren generiert und gleichzeitig die Markenbekanntheit bei Landwirten ohne Traktoren fördert. Kubota Corporation und Yanmar Holdings Co., Ltd. investieren in wasserstoffbereite Antriebsstränge als Absicherung gegen Batterieversorgungsvolatilität. Die New-Holland-Marke von CNH Industrial N.V. testet Batteriewechsel-Feldstationen in Australien und prüft Betriebszeitvorteile. Solche Schritte zeigen, dass sich die Wettbewerbsdifferenzierung von PS-Spezifikationen hin zu integrierten Lösungen verlagert, die Hardware, Software und Finanzierung verbinden.

Marktführer der Agrartraktorbranche im asiatisch pazifischen Raum

Mahindra & Mahindra Ltd.

Deere & Company

Kubota Corporation

CNH Industrial N.V.

Tractors and Farm Equipment Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Tractors and Farm Equipment Limited und AGCO Corporation haben eine Vereinbarung über 260 Millionen USD abgeschlossen, die das vollständige Eigentum und die exklusiven Rechte der Marke Massey Ferguson für die Märkte Indien, Nepal und Bhutan auf TAFE überträgt. Diese Einigung beendet frühere Handelsvereinbarungen zwischen den Unternehmen und verändert die Wettbewerbslandschaft im Agrartraktormarkt im asiatisch pazifischen Raum.

- Oktober 2024: Auf der China International Agricultural Machinery Exhibition 2024 präsentierte Zoomlion Agriculture Machinery Co., Ltd. seinen Hybridtraktor DV3804 (380 PS) und den Hybridantriebsstrang HEV500. Das Unternehmen expandiert in Hochleistungs- und intelligente Traktorsegmente. Zoomlion Agriculture Machinery Co., Ltd. baut seine Präsenz in Südostasien durch Integration künstlicher Intelligenz, digitale Lösungen und regionsspezifische Traktormodelle aus.

Berichtsumfang des Agrartraktormarkts im asiatisch pazifischen Raum

Ein Traktor ist ein Industriefahrzeug mit einem oder zwei kleinen Rädern vorne und zwei großen Rädern hinten für landwirtschaftliche und andere Funktionen. Er wird verwendet, um das angehängte Gerät zu bewegen, das das Feld pflügt oder verschiedene Aktivitäten ausführt. Für diesen Bericht wurden Traktoren berücksichtigt, die in landwirtschaftlichen Betrieben eingesetzt werden. Der Bericht deckt keine anderen Landmaschinen und Traktoranbaugeräte ab. Traktoren, die für industrielle und Bauzwecke verwendet werden, sind ebenfalls von der Studie ausgeschlossen.

Der Agrartraktormarkt im asiatisch pazifischen Raum ist segmentiert nach Motorleistung (unter 25 PS, 25-100 PS und über 100 PS), Typ (Obstgartentraktoren, Reihenkulturtraktoren und andere Typen) sowie Geografie (China, Indien, Japan, Australien und übriger asiatisch-pazifischer Raum). Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Unter 25 PS |

| 25-50 PS |

| 51-100 PS |

| 101-150 PS |

| Über 150 PS |

| Reihenkulturtraktoren |

| Obstgarten-/Weinbergtraktoren |

| Raupen-/Kettentraktoren |

| Sonstige Anwendungen |

| Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) |

| China |

| Indien |

| Japan |

| Australien |

| Südkorea |

| Indonesien |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Nach Motorleistung | Unter 25 PS |

| 25-50 PS | |

| 51-100 PS | |

| 101-150 PS | |

| Über 150 PS | |

| Nach Anwendung | Reihenkulturtraktoren |

| Obstgarten-/Weinbergtraktoren | |

| Raupen-/Kettentraktoren | |

| Sonstige Anwendungen | |

| Nach Antriebsart | Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Agrartraktormarkts im asiatisch pazifischen Raum im Jahr 2025?

Der Markt wird im Jahr 2025 auf 35,15 Milliarden USD geschätzt.

Wie schnell soll der Markt im Zeitraum 2025-2030 wachsen?

Eine jährliche Wachstumsrate (CAGR) von 5,2 % wird prognostiziert, was den Wert bis 2030 auf 45,29 Milliarden USD anhebt.

Welches Traktorsegment verzeichnete 2024 den höchsten Anteil?

Reihenkulturtraktoren führten 2024 mit einem Umsatzanteil von 51 %.

Wie dominant sind Dieselmotoren heute?

Nach Antriebsart hielten Dieselsysteme 2024 einen Anteil von 90 %.

Seite zuletzt aktualisiert am: