Marktgröße und Marktanteil für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 6.60 Milliarden US-Dollar |

| Marktgröße (2030) | 8.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen von Mordor Intelligence

Die Marktgröße für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen erreichte im Jahr 2025 einen Wert von 6,60 Milliarden USD und wird bis 2030 voraussichtlich auf 8,50 Milliarden USD ansteigen, was einer CAGR von 5,19 % entspricht. Die Aufwärtsentwicklung spiegelt die Erholung des Luftfahrtsektors, die Beschleunigung der Montagelinien für kommerzielle Schmalrumpfflugzeuge sowie mehrjährige Modernisierungsprogramme im Verteidigungsbereich wider. Leichte Bremssysteme sind mittlerweile eine Standardspezifikation bei neuen Flugzeugen, da sie die Landegewichtsemissionen reduzieren und die Kraftstoffeffizienz steigern. OEM-Auftragsbestände von über 17.000 Flugzeugen haben die Beschaffungszyklen verkürzt und drängen Bremslieferanten dazu, die Schmiedekapazitäten zu erweitern und gleichzeitig Kreislaufwirtschaftsprozesse zur Wiederaufbereitung verschlissener Scheiben einzuführen. Obwohl die Rohstoffkosten für Kohlenstofffasern in Luftfahrtqualität volatil bleiben, sichern langfristige Airline-Verträge und Verteidigungsbudgets die Nachfragesichtbarkeit.

Wichtigste Erkenntnisse des Berichts

- Nach Flugzeugklasse führte die Zivilluftfahrt im Jahr 2024 mit einem Umsatzanteil von 60,45 %; Raumfahrzeuganwendungen werden bis 2030 voraussichtlich mit einer CAGR von 6,21 % wachsen.

- Nach Materialtyp entfielen im Jahr 2024 70,54 % des Marktanteils für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen auf Kohlenstoff-Kohlenstoff-Verbundwerkstoffe, während Kohlenstoff-Keramik-Verbundwerkstoffe mit einer CAGR von 6,65 % das schnellste Wachstum verzeichnen dürften.

- Nach Einbauart entfielen im Jahr 2024 54,24 % der Marktgröße für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen auf Werkseinbauten, und die Nachrüstungsnachfrage wächst bis 2030 mit einer CAGR von 5,89 %.

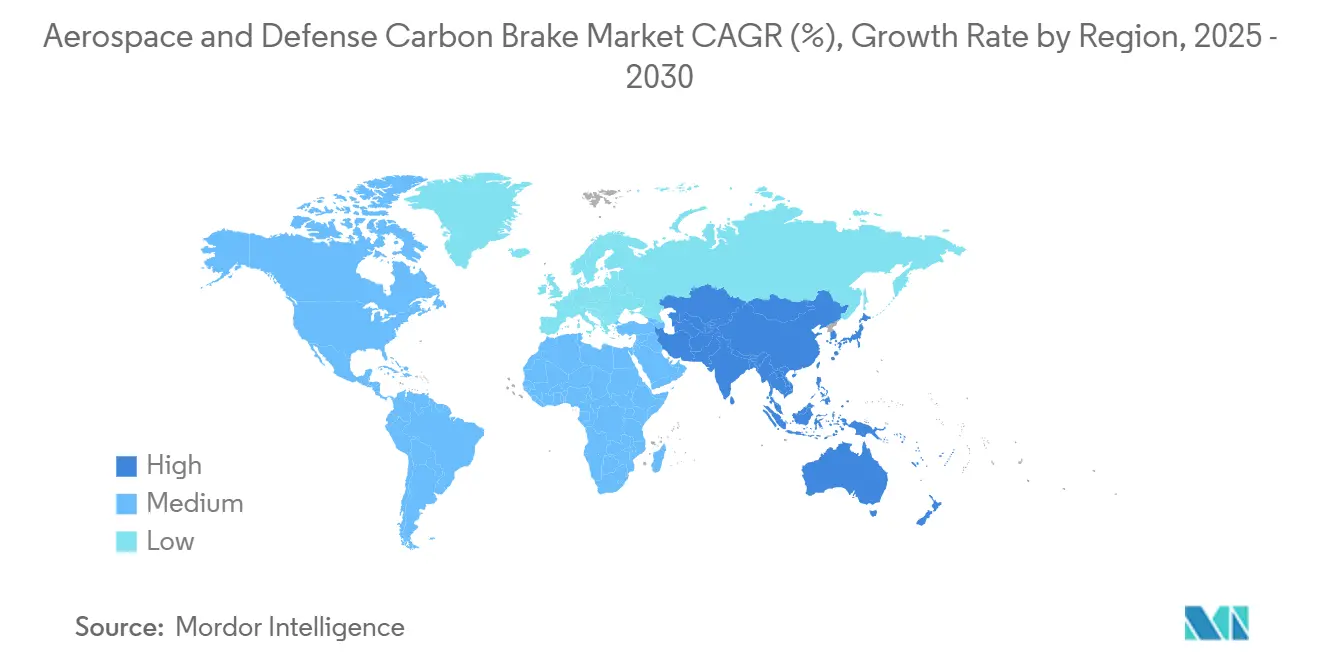

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 37,75 % an der Marktgröße für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen, und für den Asien-Pazifik-Raum wird über den Prognosezeitraum eine CAGR von 6,25 % erwartet.

Globale Markttrends und Erkenntnisse für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der globalen Produktionsraten für kommerzielle Flugzeuge | +1.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erweiterung der globalen aktiven Flotte militärischer Transport- und Kampfflugzeuge | +1.2% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorischer Fokus auf die Reduzierung von Landegewichtsemissionen durch Leichtbaukomponenten | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Großraumflugzeugen und Langstreckenflugzeugen in Wachstumsmärkten | +0.7% | Asien-Pazifik, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung fortschrittlicher leichter Bremssysteme in militärischen Fahrzeugen und Raumstartfahrzeugen der nächsten Generation | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Recycling- und Wiederaufbereitungstechnologie für Kohlenstoffbremsen | +0.2% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der globalen Produktionsraten für kommerzielle Flugzeuge

Die OEM-Auftragsbücher übersteigen 17.000 Einheiten, was Boeing und Airbus dazu veranlasst, die monatlichen Produktionsziele für Schmalrumpfprogramme zu erhöhen. Jedes ausgelieferte Flugzeug benötigt ein vollständiges Kohlenstoffbremsen-Lieferset, und Gewichtseinsparungen von bis zu 40 % gegenüber Stahllösungen machen Kohlenstoffsysteme zur bevorzugten Option für Airlines, die auf Betriebskostensenkung ausgerichtet sind. Lieferanten investieren in zusätzliche Autoklaven, Verdichtungsöfen und Fertigungslinien; Collins Aerospace hat kürzlich 225 Millionen USD zugesagt, um die Kapazitäten für Landesysteme in den Vereinigten Staaten und Asien zu erweitern. Beschleunigte Montagezeiten verkürzen die Qualifizierungsfenster, sodass etablierte Anbieter mit zertifizierten Designs den Großteil der inkrementellen Nachfrage abdecken.

Erweiterung der globalen aktiven Flotte militärischer Transport- und Kampfflugzeuge

Die USA haben im Rahmen ihres Fahrplans zur Luftüberlegenheit der nächsten Generation fast 10 Milliarden USD für F-22-Upgrades bereitgestellt, und ähnliche Modernisierungsinitiativen laufen in Europa und Asien. Honeywells Carbenix-Bremsen rüsten mehr als 2.400 militärische Flugzeuge aus, darunter F-35-, F-15- und F-16-Varianten, was die zunehmende Verbreitung der Kohlenstofftechnologie auf veralteten und neuen Plattformen unterstreicht.[1]Honeywell Aerospace, "Carbenix Kohlenstoffbremsen," honeywell.com Längere Überholungsintervalle im Vergleich zu kommerziellen Zyklen stützen stabile Aftermarket-Umsatzströme, während Programme für ausländische Militärverkäufe das Mengenwachstum in verbündeten Nationen verstärken.

Regulatorischer Fokus auf die Reduzierung von Landegewichtsemissionen durch Leichtbaukomponenten

Die Bundesluftfahrtbehörde (FAA) und die Europäische Agentur für Flugsicherheit (EASA) haben Bauteilmassenziele in leistungsbasierte Zertifizierungsvorschriften eingebettet und damit das Flugzeuggewicht mit den Lebenszyklusemissionen verknüpft.[2]Bundesluftfahrtbehörde, "Leistungsbasierte Vorschriften," faa.gov Airlines legen daher in Kaufverträgen Kohlenstoffbremsen fest, um den Kraftstoffverbrauch zu verbessern und interne Dekarbonisierungsziele zu erfüllen. Sich weiterentwickelnde Standards belohnen zudem Materialien mit geringeren Partikelemissionen beim Bodenbetrieb und beschleunigen die Forschung und Entwicklung bei Kohlenstoff-Keramik-Formulierungen, die Wärme effektiver ableiten als herkömmliche Scheiben.

Steigende Nachfrage nach Großraumflugzeugen und Langstreckenflugzeugen in Wachstumsmärkten

Asien-pazifische Fluggesellschaften erwarten zweistelliges jährliches Verkehrswachstum auf interkontinentalen Strecken, was zu Rekordbestellungen für die B787- und Airbus A350-Familien führt. Großraumbremsenpakete sind größer und unterliegen bei Hochenergielandungen höheren thermischen Belastungen, was den Inhalt pro Flugzeug auf einen Bereich von 150.000 bis 300.000 USD anhebt. Die B777X absolvierte 2025 eine 63-tägige Bremsqualifizierungskampagne, was die strengen Tests verdeutlicht, die für Plattformen der nächsten Generation erforderlich sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Kohlenstoffbremsen im Vergleich zu herkömmlichen Stahllösungen | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung der Lieferkette bei Anbietern von Kohlenstoffscheibenschmiedung und -verarbeitung | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Langwierige Zertifizierungs- und Qualifizierungszyklen für Bremsmaterialien der nächsten Generation | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffkosten, insbesondere bei Kohlenstofffasern in Luftfahrtqualität | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Kohlenstoffbremsen im Vergleich zu herkömmlichen Stahllösungen

Die Kaufpreise sind drei- bis viermal höher als die von Stahlsystemen, wobei ein Schmalrumpf-Lieferset häufig 100.000 USD übersteigt. Betreiber in kostenempfindlichen Regionen verzögern manchmal Upgrades trotz Lebenszyklusersparnissen, und Leasinggeber standardisieren häufig auf Stahl, um Restwerte zu erhalten.

Konsolidierung der Lieferkette bei Anbietern von Kohlenstoffscheibenschmiedung und -verarbeitung

Safrans Übernahme der Aktuierungseinheit von Collins Aerospace für 1,8 Milliarden USD ist ein Beispiel für vertikale Integration, die das Feld auf weniger als zehn globale Schmiedebetriebe beschränkt. Konzentrierte Kapazitäten erhöhen die Anfälligkeit gegenüber Störungen in einzelnen Anlagen, und OEMs haben bei der Planung von Produktionshochläufen eine geringere Verhandlungsmacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugklasse: Zivilluftfahrt untermauert aktuelle Dominanz

Kommerzielle Programme generierten im Jahr 2024 60,45 % der Marktgröße für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen, was 3,99 Milliarden USD entspricht, da Airlines bei neuen Schmalrumpf- und Großraumlieferungen universell Kohlenstoffbremsen wählen. Die Nachrüstungswelle bei Schmalrumpfflotten stärkt die Nachfrage, während das Raumfahrzeugsegment mit einer CAGR von 6,21 % das schnellste Wachstum verzeichnet, da die Startfrequenzen steigen. Die Haltbarkeit von Kohlenstoffbremsen ermöglicht 2- bis 3-mal längere Betriebszeiten zwischen Überholungen als Stahl, was die Lebenszykluswartungskosten für hochfrequentierte Passagierflugzeuge senkt.

Die kommerzielle Strahlflugzeugproduktion wird bis 2043 mehr als 44.000 Flugzeuge hinzufügen und damit eine belastbare Ersatzpipeline aufrechterhalten. Militärische Flotten übernehmen derweil Kohlenstoffbremsen, um die Nutzlastreichweite zu erhöhen; die F-35, F-15EX und A400M integrieren jeweils Kohlenstoff-Kohlenstoff-Scheiben als Standardausrüstung. Das Wachstum in der allgemeinen Luftfahrt, insbesondere bei Super-Mid-Geschäftsflugzeugen, ergänzt das Volumen, da Betreiber maximale Reichweite ohne Einbußen bei der Kabinenbeladung anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Kohlenstoff-Kohlenstoff bleibt dominant, Kohlenstoff-Keramik beschleunigt sich

Kohlenstoff-Kohlenstoff-Verbundwerkstoffe erzielten im Jahr 2024 einen Marktanteil von 70,54 % bei Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen, was einem Umsatz von 4,66 Milliarden USD entspricht. Das bewährte Material bietet nachgewiesene thermische Leistung bei Hochkinetikenergiebremsungen. Kohlenstoff-Keramik-Verbundwerkstoffe werden jedoch voraussichtlich mit einer CAGR von 6,65 % wachsen und damit den Gesamtmarkt für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen übertreffen, da ihr Fertigungszyklus kürzer ist und ihre Wärmeableitungsrate das Risiko eines Startbahnüberlaufs bei Schwergewichtslandungen verringert.[3]SGL Carbon, "Kohlenstofflösungen für die Luft- und Raumfahrt," sglcarbon.com

Der Materialwandel ist auch auf die Widerstandsfähigkeit der Lieferkette zurückzuführen; Kohlenstoff-Keramik-Scheiben benötigen weniger Primärfasern, was die Anfälligkeit gegenüber Preisschwankungen bei Vorprodukten verringert. Demonstrationsprogramme für Recyclingfasern haben vorläufige Dynamometertests bestanden und deuten auf eine breitere Einführung hin, sobald die Zertifizierungshürden überwunden sind.

Nach Einbauart: Werkseinbau behält Führung, während Nachrüstungsnachfrage steigt

Werkseinbauten machten im Jahr 2024 54,24 % des Umsatzes aus, was ungefähr 3,58 Milliarden USD entspricht, da OEMs bei jeder Neulieferung Kohlenstoffbremsen vorschreiben und diese von Beginn an in die Wartungsplanung einbetten. Die Nachrüstungsaktivität, die 45,76 % des Umsatzes ausmacht, wächst mit einer CAGR von 5,89 % schneller, da Fluggesellschaften aktive Flotten modernisieren, um dem Druck durch Kohlenstoffausgleichskosten und Kraftstoffverbrauchszielen gerecht zu werden.

Safrans LandingLife-Programm überholt und recycelt verschlissene Scheiben, reduziert die Nachrüstungsausfallzeiten und unterstützt die Nachhaltigkeitsberichterstattung der Airlines. MRO-Anbieter in Malaysia und den Vereinigten Arabischen Emiraten haben Überholungslinien für Kohlenstoffbremsen eröffnet, um die regionale Nachrüstungsnachfrage zu bedienen und die Logistikkosten für Airlines außerhalb Nordamerikas und Europas zu senken.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 37,75 % am Markt für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen, was 2,49 Milliarden USD entspricht, gestützt durch robuste Verteidigungsbudgets, hohe Passagiervolumina und ein dichtes Netz für Wartung, Reparatur und Überholung. Die langfristige Beschaffung von F-35 und KC-46 sichert einen stabilen militärischen Auftragsbestand, während die inländische Flugreisennachfrage das Vorkrisenniveau bereits überschritten hat.

Europa hält einen beträchtlichen Anteil, der durch die Airbus-Produktion und strenge Umweltvorschriften gestützt wird und die Einführung von Leichtbaukomponenten beschleunigt. Das Fit-for-55-Paket der Europäischen Union und die entsprechenden EASA-Leitlinien ermutigen Airlines, ältere Schmalrumpfflotten mit Kohlenstoffbremsen nachzurüsten, um Emissionshandelsverpflichtungen zu erfüllen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,25 %, da chinesische, indische und südostasiatische Fluggesellschaften ihre Flotten ausbauen, um den wachsenden Mittelklasseverkehr zu bedienen. Die regionale MRO-Expansion in Malaysia und Singapur ermöglicht die lokale Scheibenaufbereitung und verbessert die Durchlaufzeiten für Betreiber. Ähnliche Wachstumsdynamiken bestehen im Nahen Osten, angetrieben durch Großraumbestellungen im Zusammenhang mit Saudi Vision 2030 und anderen nationalen Diversifizierungsprogrammen. Südamerika und Afrika sind kleinere Märkte, bieten aber Aufwärtspotenzial durch aufstrebende Billigfluggesellschaften, die angesichts steigender Kraftstoffpreise von Stahl- auf Kohlenstoffbremsen umsteigen.

Wettbewerbslandschaft

Die Branche für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen weist eine moderate Konzentration auf. Safran, Collins Aerospace, Honeywell International Inc. und Meggitt PLC hielten im Jahr 2024 über 50 % des Umsatzes durch langfristige Lieferverträge mit Boeing, Airbus und führenden Verteidigungsunternehmen. Safran allein rüstet die meisten aktiven kommerziellen Flugzeuge mit Kohlenstoffbremsen aus und betreibt weltweit 20 MRO-Werkstätten.[4]Safran Group, "Globaler Fußabdruck der Landesysteme," safran-group.com

Collins Aerospace hat kürzlich 225 Millionen USD zugesagt, um Schmiedestandorte in den USA und Asien zu erweitern, was zeigt, dass etablierte Anbieter weiterhin in die eigene Produktion investieren, um sich gegen Versorgungsunterbrechungen abzusichern. Honeywell konzentriert sich auf militärische Nischen und nutzt seine Carbenix-Marke bei Kampfflugzeugen, Transportflugzeugen und Drehflüglern. Aufstrebende Wettbewerber zielen auf Nischenprogramme wie Fahrzeuge für den städtischen Luftverkehr ab, doch Zertifizierungskosten und Kapitalanforderungen für Schmiedepressen bleiben erhebliche Markteintrittsbarrieren.

Die vertikale Integration nimmt zu. Safrans Übernahme eines Aktuierungsunternehmens erweitert seine Kontrolle über angrenzende Fahrwerkskomponenten und schafft Cross-Selling-Möglichkeiten. Digitale Analyseplattformen sind ein weiteres Wettbewerbsfeld; Predictive-Maintenance-Algorithmen helfen Airlines, die Scheibenaustauschabstände zu optimieren und Kunden in proprietäre Serviceökosysteme einzubinden.

Marktführer in der Branche für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen

Honeywell International Inc.

Crane Aerospace & Electronics (Crane Co.)

Meggitt Limited (Parker-Hannifin Corporation)

Collins Aerospace (RTX Corporation)

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Safrans Investition von 450 Millionen EUR (528,57 Millionen USD) in eine neue 30.000 Quadratmeter große Anlage für Flugzeug-Kohlenstoffbremsen in Frankreich wird 2030 den Betrieb aufnehmen. Die Erweiterung wird die Produktionskapazität bis 2037 um 25 % steigern und die Marktposition des Unternehmens bei Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen stärken.

- April 2025: Spirit Airlines und Safran Landing Systems haben ihre Vereinbarung über die Lieferung und Wartung von Rädern und Kohlenstoffbremsen für Spirit's A320-Flotte erneuert, die aktive A320ceo- und A320neo-Flugzeuge sowie künftige Lieferungen abdeckt.

Berichtsumfang des globalen Marktes für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen

| Zivilluftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialauftrag | |

| Militärhubschrauber | |

| Allgemeine Luftfahrt | Geschäftsflugzeuge |

| Kommerzielle Hubschrauber | |

| Raumfahrzeuge |

| Kohlenstoff-Kohlenstoff-Verbundwerkstoff |

| Kohlenstoff-Keramik-Verbundwerkstoff |

| Werkseinbau |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugklasse | Zivilluftfahrt | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialauftrag | |||

| Militärhubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | ||

| Kommerzielle Hubschrauber | |||

| Raumfahrzeuge | |||

| Nach Materialtyp | Kohlenstoff-Kohlenstoff-Verbundwerkstoff | ||

| Kohlenstoff-Keramik-Verbundwerkstoff | |||

| Nach Einbauart | Werkseinbau | ||

| Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Luft- und Raumfahrt sowie Verteidigung Kohlenstoffbremsen im Jahr 2030 sein?

Es wird prognostiziert, dass er 8,50 Milliarden USD erreicht, was eine CAGR von 5,19 % ab 2025 widerspiegelt.

Welche Region bietet das schnellste Wachstum für Kohlenstoffbremsen?

Für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 6,25 % prognostiziert, angetrieben durch Flottenexpansion in China, Indien und Südostasien.

Warum rüsten Airlines ältere Flugzeuge mit Kohlenstoffbremsen nach?

Nachrüstungsinstallationen reduzieren Landegewichtsemissionen, senken den Kraftstoffverbrauch und bringen Flotten in Einklang mit Nachhaltigkeitsvorschriften.

Konkurrieren Kohlenstoff-Keramik-Bremsen mit Kohlenstoff-Kohlenstoff-Systemen?

Ja; Kohlenstoff-Keramik-Scheiben bieten eine schnellere Wärmeableitung und niedrigere Produktionskosten, was eine CAGR von 6,65 % ermöglicht, die herkömmliche Materialien übertrifft.

Was schränkt neue Marktteilnehmer in diesem Sektor ein?

Hohe Kapitalkosten für Schmiedepressen und mehrjährige Zertifizierungsanforderungen schaffen erhebliche Markteintrittsbarrieren.

Seite zuletzt aktualisiert am: