Marktgröße und Marktanteil für Luft- und Raumfahrt- sowie Verteidigungsverbinder

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 4.33 Milliarden US-Dollar |

| Marktgröße (2031) | 5.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

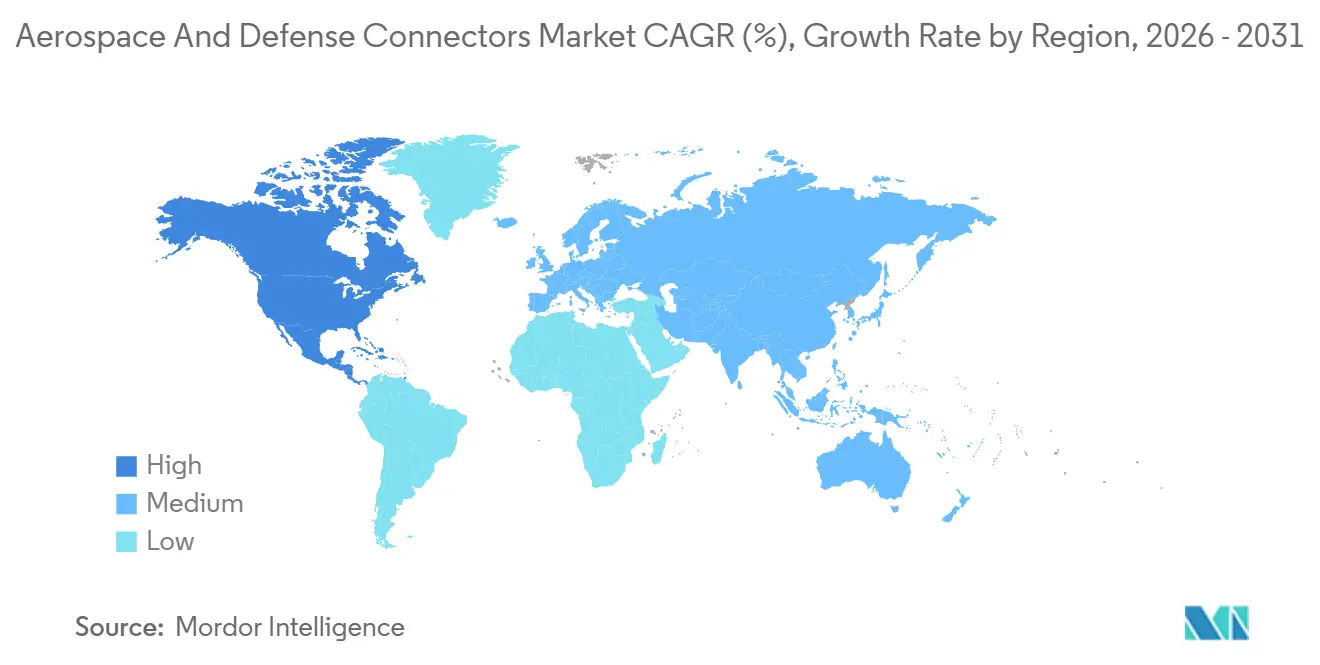

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luft- und Raumfahrt- sowie Verteidigungsverbinder von Mordor Intelligence

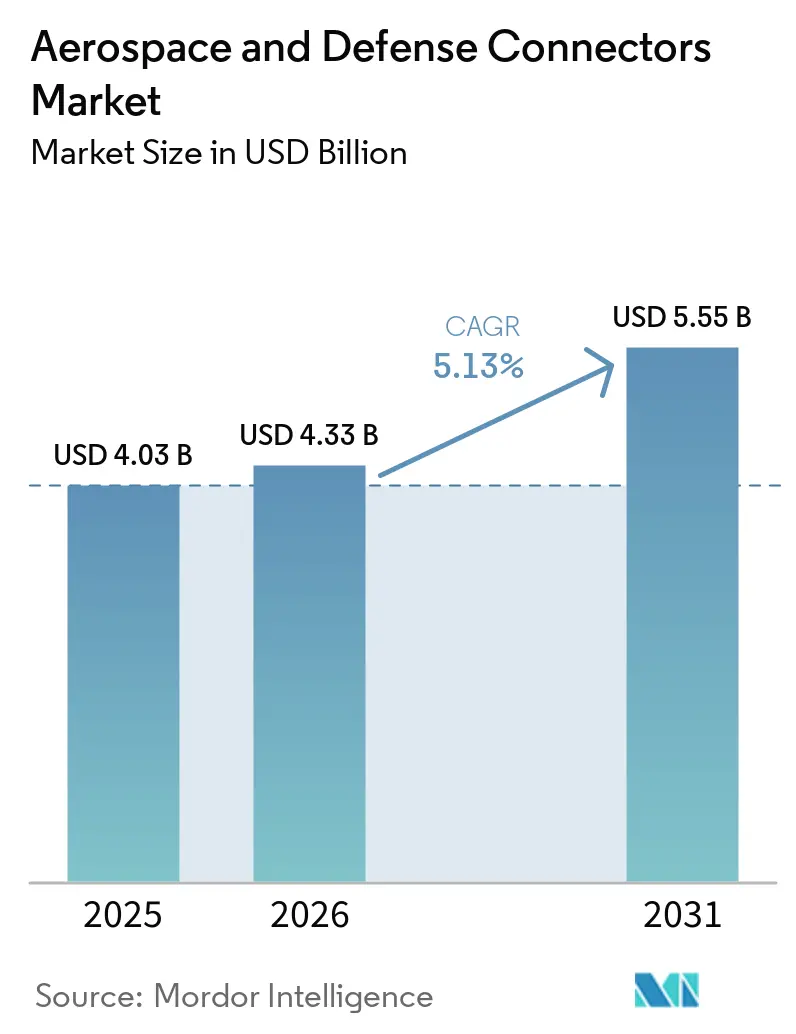

Es wird erwartet, dass der Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder von 4,03 Milliarden USD im Jahr 2025 auf 4,33 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 5,55 Milliarden USD erreicht, bei einem CAGR von 5,13 % über den Zeitraum 2026–2031. Anhaltende Investitionen in 6G-fähige Avionik, die Elektrifizierung von Verteidigungsplattformen und Cybersicherheitsarchitekturen nach dem Prinzip „Security by Design” erhalten die Ausgabendynamik im Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder aufrecht. Die Glasfaser-Optik-Technologie behauptet ihre Nachführungsführerschaft, indem sie missionskritische Datenströme vor elektromagnetischen Störungen schützt, während miniaturisierte Hybridlösungen von der raschen Digitalisierung militärischer und raumfahrtbezogener Systeme profitieren. Regionale Beschaffungszyklen bleiben mit erhöhten Verteidigungsausgaben synchronisiert, insbesondere in den USA, Japan und der EU, während die Erholung der kommerziellen Luftfahrt die Verbinderlieferungen weiter stützt. Gleichzeitig verkürzen additiv gefertigte Gehäuse und digitale Fertigungsmodelle die Zeitspannen von der Konstruktion bis zur Qualifizierung, sodass Lieferanten die Just-in-time-Anforderungen neu eingeführter Plattformen erfüllen können.

Wichtigste Erkenntnisse des Berichts

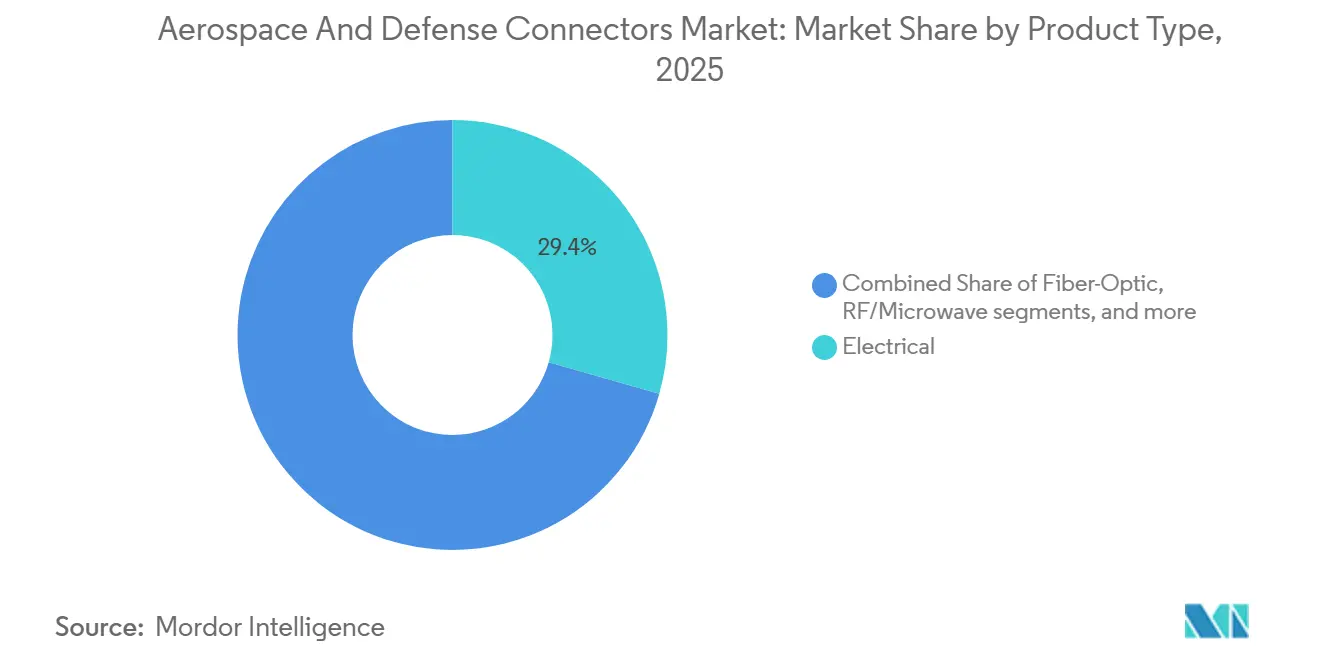

- Nach Produkttyp führten elektrische Lösungen den Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder im Jahr 2025 mit einem Anteil von 29,40 % an, während Glasfaser-Optik bis 2031 voraussichtlich mit einem CAGR von 5,55 % wachsen wird.

- Nach Verbinderform entfielen im Jahr 2025 45,46 % des Umsatzes auf Rundverbinder; Nano/Mikro-Miniatur-Designs werden bis 2031 voraussichtlich mit einem CAGR von 5,99 % wachsen.

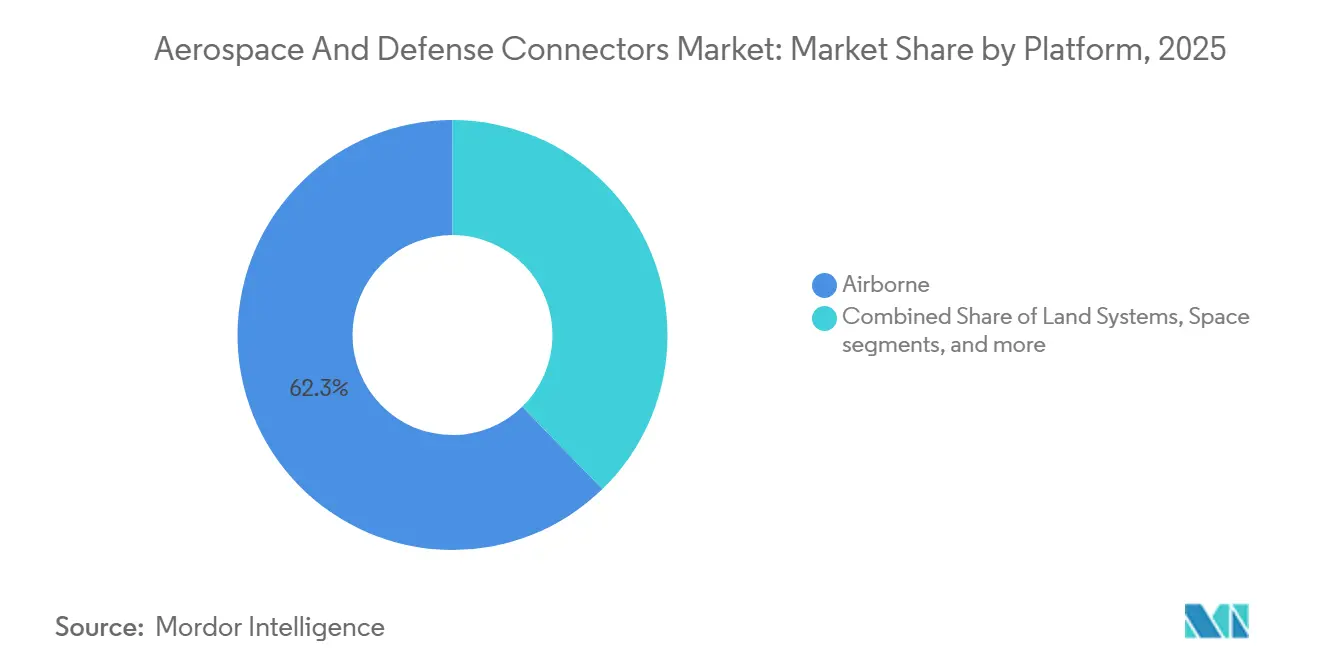

- Nach Plattform entfielen im Jahr 2025 62,28 % der Marktgröße für Luft- und Raumfahrt- sowie Verteidigungsverbinder auf luftgestützte Systeme, während Raumfahrtanwendungen bis 2031 voraussichtlich mit einem CAGR von 20,34 % expandieren werden.

- Nach Endnutzer entfielen im Jahr 2025 56,80 % des Umsatzes auf die OEM-Produktion, die bis 2031 voraussichtlich mit einem CAGR von 5,68 % wachsen wird.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 31,76 % auf den Asien-Pazifik-Raum, während Nordamerika bis 2031 voraussichtlich mit einem CAGR von 5,35 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Satellitenkonstellation in niedrigen Umlaufbahnen treibt Nachfrage nach Nanoverbindern | +2.10% | Global, konzentriert auf Raumfahrtprogramme in den USA, der EU und China | Mittelfristig (2–4 Jahre) |

| Wachsende Aufträge für 6G-fähige Hochbandbreiten-Avionikverbindungen | +1.80% | Global (frühe Einführung in Nordamerika und der EU) | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Verteidigungsplattformen (elektrischer Antrieb, elektrische Hilfsstromversorgung) | +1.50% | Kernbereich Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene Cybersicherheit nach dem Prinzip „Security by Design” für missionskritische Verbinder | +1.20% | Global, angetrieben durch das US-amerikanische DoD CMMC | Kurzfristig (≤ 2 Jahre) |

| Additiv gefertigte Metallgehäuse verkürzen Lieferzeiten erheblich | +0.90% | Fertigungszentren in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Rapid-Prototyping-Zentren innerhalb großer OEMs (Integration des digitalen Fadens) | +0.70% | Global, konzentriert bei großen Luft- und Raumfahrt-OEMs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

6G-fähige Hochbandbreiten-Avionikverbindungen treiben Konnektivität der nächsten Generation voran

Der Übergang zu 6G-Avionik erfordert Verbinderspezifikationen, die D-Band-Millimeterwellenfrequenzen gerecht werden und dabei extrem niedrige Einfügungsdämpfung sowie Phasenstabilität erfordern.[1]Institut für Elektro- und Elektronikingenieure, "D-Band-Anwendungen für 6G-Avionik," ieee.org Streitkräfte fordern nun kontaktlose Architekturen für phasengesteuerte Radaranlagen und elektronische Kampfführungsnutzlasten, die keine Signalverschlechterung tolerieren können. Multidomänen-Operationen erhöhen die Echtzeit-Datenfusionslasten und steigern die Nachfrage nach hochdichten optischen Backbones im Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder. Die frühe Einführung begann in den USA, und mehrere europäische Programme sowie asiatische Hauptauftragnehmer folgten, als die Entwicklung von Kampfflugzeugen der nächsten Generation Fahrt aufnahm. Die Cybersicherheitsvorschriften gemäß CMMC 2.0 fügen jedem Verbinder Verschlüsselungs- und manipulationssichere Anforderungen hinzu und differenzieren Lieferanten, die Sicherheitshardware in Standardformfaktoren integrieren können. Mittelfristig werden 6G-Avionikspezifikationen in Transport- und Tankflotten Einzug halten und eine langfristige Ersatznachfrage im Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder aufrechterhalten.

Elektrifizierung von Verteidigungsplattformen beschleunigt die Einführung von Hochleistungsverbindern

Hybrid- und vollelektrische Antriebsinitiativen für Drehflügler, unbemannte Kampffahrzeuge und Marineplattformen erzeugen eine stetige Nachfrage nach Hochleistungsverbindern, die erhöhte Spannungs- und Stromstärken ohne thermisches Durchgehen bewältigen. Diese Verbinder müssen zudem die elektromagnetische Verträglichkeit in dicht gepackten Avionikbuchten gewährleisten.[2]US-Marine, "Elektrifizierungs-Roadmap für zukünftige Vertikalflugzeuge," usnavy.mil Europäische und nordamerikanische Systemintegratoren haben bereits sekundäre Flugsteuerungsaktoren von hydraulischen auf elektrische Systeme umgestellt, und Programme wie FLRAA integrieren elektrische Antriebssysteme als Basisarchitektur. Da Beschaffungszyklen Jahrzehnte umspannen, baut sich die kumulative Nachfrage auf, da aufeinanderfolgende Produktionslose identische qualifizierte Verbinder erfordern, was das langfristige Volumen im Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder stärkt.

Cybersicherheitsvorschriften nach dem Prinzip „Security by Design” gestalten Verbinderarchitektur neu

Verbinder müssen serialisierte Rückverfolgbarkeit, manipulationssichere Siegel und eingebettete sichere Authentifizierungschips integrieren, die Spoofing verhindern. Lieferanten ohne eine zertifizierte Informationssicherungsinfrastruktur riskieren die Disqualifizierung, was das Angebot verknappt und die Markteintrittsbarrieren erhöht. Früh konforme Unternehmen, wie Stress Aerospace, sicherten sich mehrjährige Verpflichtungen, was einen First-Mover-Vorteil signalisiert. Daher belohnt der Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder Kapitalinvestitionen in die Bereitschaft für Cyber-Audits und treibt die Konsolidierung voran, da kleinere Anbieter den Markt verlassen.

Wachstum von Satellitenkonstellation fördert Innovation bei Nanoverbindern

Der Anstieg der Konstellationen in niedrigen Erdumlaufbahnen erfordert Tausende von strahlungsgehärteten Nanoverbindern pro Trägerrakete und vergrößert damit das Volumenpotenzial erheblich. Für mehrjährige Missionen müssen diese subminiaturisierten Geräte schnelle Temperaturwechsel, Vibrationen und Vakuum standhalten. Die kommerziellen Trägerraketen der USA, Europas und Chinas haben standardisierte Buchsenformfaktoren priorisiert, die Hochdurchsatz-Montagelinien vereinfachen. Lieferanten, die Rapid-Prototyping-Einrichtungen in der Nähe großer Raumfahrtzentren ansiedeln, erfüllen aggressive Konstruktionseinfrierungspläne und sichern sich frühe Designgewinne, wodurch sie ihre langfristige Position im Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder festigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Zinnwhisker- und Reibkorrosionsausfälle in Vibrationszonen | -0.80% | Global (militärische Plattformen mit hoher Vibration) | Kurzfristig (≤ 2 Jahre) |

| EU-Verbot von „PFHxS” schränkt das Angebot an Fluorpolymer-Dichtungsmitteln ein | -0.60% | Kernbereich EU, indirekte globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Crimpoperateuren in MRO-Depots | -0.40% | Global, konzentriert in reifen Luft- und Raumfahrtmärkten | Mittelfristig (2–4 Jahre) |

| Steigendes Risiko des geistigen Eigentumsdiebstahls hemmt den offenen Austausch von Referenzdesigns | -0.30% | Global, insbesondere den US-chinesischen Technologietransfer betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinnwhisker- und Reibkorrosionsausfälle schränken die Zuverlässigkeit ein

Bleifreie Lötvorschriften führten zu zinnreichen Oberflächenbeschichtungen, die leitfähige Whisker von bis zu 10 Millimetern Länge erzeugen können, die benachbarte Kontakte in engen MIL-DTL-38999-Gehäusen kurzschließen. Hubschrauber- und Kampfflugzeugumgebungen verstärken die Reibkorrosion, verschlechtern die Kontaktflächen und die elektrische Kontinuität. Wartungsdepots berichten über höhere Austauschquoten und längere Flugzeugausfallzeiten, was unmittelbaren Druck auf die Bereitschaftskennzahlen ausübt. Neuartige Nickel-Phosphor- und Gold-Kobalt-Beschichtungen zeigen vielversprechende Ergebnisse, doch die Verteidigungsqualifizierung kann über drei Jahre dauern, was die Feldverfügbarkeit verzögert. Der Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder sieht sich daher mit erhöhten Qualitätskosten konfrontiert, bis alternative Beschichtungen ausgereift sind.

EU-Fluorpolymer-Beschränkungen stören Dichtungslösungen

Die Europäische Chemikalienagentur hat PFHxS in ihre Beschränkungsliste aufgenommen und damit den Einsatz von Fluorpolymer-Dichtungsmitteln eingeschränkt, die für Kraftstoffsystemverbinder unerlässlich sind.[3]Europäische Chemikalienagentur, "PFHxS-Beschränkungsvorschlag gemäß REACH," echa.europa.eu Lieferanten müssen Tüllen und O-Ringe unter Verwendung alternativer Materialien neu gestalten, um die Kraftstoffbeständigkeit über Temperaturzyklen von -65 °C bis +200 °C aufrechtzuerhalten. Ersatzverbindungen erfordern kostspielige Validierungen, während US-Programme, die standardisierte Teilenummern verwenden, ebenfalls mit Neugestaltungen konfrontiert sind, um doppelte Stücklisten zu vermeiden. Das zwei- bis vierjährige Zertifizierungsfenster verzögert Produkteinführungen und wirkt als mittelfristige Belastung für den Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochgeschwindigkeitsinnovationen treiben rasantes Wachstum in der Glasfaser-Optik-Technologie

Das elektrische Segment hielt im Jahr 2025 mit 29,40 % den größten Anteil. Elektrische Verbinder in der Luft- und Raumfahrt sowie Verteidigung sind eng mit dem Wandel hin zu elektrischen Hochleistungsarchitekturen verknüpft, insbesondere in Militärflugzeugen und Marinesystemen. Plattformen wie die F-35 Lightning II und der B-21 Raider verlassen sich zunehmend auf elektrisch angetriebene Subsysteme, darunter elektromechanische Aktoren, fortschrittliche Radarsysteme und bordeigene Verarbeitungseinheiten. Diese Plattformen arbeiten mit 270-VDC- und aufkommenden 540-VDC-Architekturen und ersetzen traditionelle Hydrauliksysteme, um Effizienz und Überlebensfähigkeit zu verbessern. Glasfaser-Optik-Verbinder werden bis 2031 mit dem schnellsten CAGR von 5,55 % wachsen, angetrieben durch ihre Immunität gegenüber elektromagnetischen Störungen und die steigenden Datenbusgeschwindigkeiten, die die Grenzen von Kupfer überschreiten. Diese Führungsposition bleibt bestehen, da Plattformen Sensorfusion, sichere Vernetzung und Echtzeit-Videostreams integrieren, die die Legacy-Verkabelung belasten.

Herkömmliche Kupferlösungen eignen sich weiterhin für Telemetrie mit niedrigen Datenraten und sicherheitskritische Steuerungen, insbesondere in Drehflüglern, wo die Wartungsvertrautheit die Beschaffung unterstützt. HF/Mikrowellen-Familien unterstützen phasengesteuerte Radaranlagen aufgrund präziser Phasenanpassungstoleranzen, während Hochleistungs-/HVDC-Einheiten 800-Volt-Antriebsbusse für elektrische Antriebe bedienen. Lieferanten, die Metallmatrix-Verbundkontakte mit fortschrittlichen dielektrischen Einsätzen kombinieren, erzielen geringeres Gewicht und höhere Stromdichte und sichern sich Nachrüstungsaufträge für alternde Flotten. Insgesamt bilden diese Produktlinien das Fundament für das vielfältige Leistungsspektrum, das der Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder erfordert.

Nach Verbinderform: Rundlösungen führen trotz Miniaturisierungsdruck

Rundverbinder sicherten sich im Jahr 2025 einen Anteil von 45,46 %, hauptsächlich angetrieben durch MIL-DTL-38999-Varianten, die nach wie vor die De-facto-Schnittstelle für Starrflügler, Drehflügler und gepanzerte Fahrzeuge darstellen. Ihre Bajonettverriegelung und Umweltabdichtung übertreffen Alternativen bei Salzsprüh- und Vibrationsprüfungen. Nano/Mikro-Miniatur-Pakete wachsen jedoch am schnellsten mit einem CAGR von 5,99 %, da Satellitenhersteller Elektronik in immer kleinere Formfaktoren integrieren. Daher balanciert der Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder zwischen Legacy-Standardisierung und aggressiver Miniaturisierung.

Rechteckige Lösungen dominieren avionische Linienaustauschelemente, bei denen die Paneldichte von größter Bedeutung ist. Platine-zu-Platine-Mezzanine-Verbinder ergänzen modulare Elektronik und ermöglichen schnelle Upgrade-Zyklen. Die additive Fertigung ermöglicht die Herstellung einteiliger Gehäuse, die Zugentlastung und Kühlkörper integrieren und damit die Teileanzahl reduzieren. Da sich das Digital-Thread-Design verbreitet, modellieren Ingenieure die Luftströmung und EMV-Leistung von Verbindern im Voraus und minimieren so späte Neugestaltungskosten im Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder.

Nach Plattform: Luftgestützte Führungsposition durch Raumfahrtexpansion herausgefordert

Luftgestützte Programme generierten im Jahr 2025 62,28 % des Umsatzes, was sowohl die Instandhaltung bestehender Flotten als auch die Einführung neuer Kampfflugzeuge, Tankflugzeuge und Trainingsflugzeuge in die Produktion widerspiegelt. Raumfahrtsysteme verzeichnen jedoch mit einem CAGR von 20,34 % die höchste Wachstumsdynamik aufgrund des Starttakts von Mega-Konstellationen, der Tausende von Nanoverbindern pro Fahrzeug erfordert. Elektrische, optische und Hochgeschwindigkeits-Datenverbindungen müssen der Strahlung und den thermischen Extremen wiederholter Orbitalzyklen standhalten, was den Bedarf an neuartiger Materialwissenschaft antreibt.

Landfahrzeuge behalten einen stabilen Anteil durch die Einführung von Modernisierungen für Rad- und Kettenfahrzeuge, wobei robuste Rundgehäuse mit Stoß- und Staubschutz im Vordergrund stehen. Marine- und Unterwasserplattformen erfordern hermetische Abdichtung gegen Salzwassereintritt; hier dominieren Gehäuse aus Edelstahl und Titan. In allen Bereichen verbreiten sich unbemannte Systeme mit Sensoren und Edge-Computing-Knoten und erhöhen die kumulativen Verbinderzahlen im Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder.

Nach Endnutzer: OEM-Produktion treibt Marktwachstum

OEM-Linien entfielen im Jahr 2025 auf 56,80 % des Umsatzes und werden im Prognosezeitraum voraussichtlich mit einem CAGR von 5,68 % wachsen, was den Design-in-Vorteil von Lieferanten unterstreicht, die von der Konzeptphase an in die Plattformentwicklung eingebunden sind. Zertifizierte Teilelisten ändern sich nach der Qualifizierung selten, was zu langfristigen Umsätzen führt. Die Aftermarket- und MRO-Segmente wachsen langsamer, gehemmt durch Technikermangel und verlängerte Wartungsintervalle. Hersteller, die werkzeuglose, codierte oder selbstdiagnostizierende Verbinder liefern, reduzieren Qualifikationsabhängigkeiten und können einen erheblichen Anteil der Nachrüstungsausgaben gewinnen, wodurch die Kontinuität im Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder gestärkt wird.

Geografische Analyse

Der Asien-Pazifik-Raum entfiel im Jahr 2025 auf 31,76 % des Marktes. Diese Dominanz ist auf das rasche Wachstum der Luftfahrt- und Verteidigungssektoren in Ländern wie China, Indien und Japan zurückzuführen. Initiativen wie Südkoreas KF-21 und Australiens REDSPICE-Cyberprogramm haben die Nachfrage nach sicheren optischen Verbindungen erhöht. Während Indiens Make-in-India-Initiative die lokale Produktion fördert, treiben anhaltende Technologielücken weiterhin die Abhängigkeit von Importen westlicher Lieferanten. Darüber hinaus erleichtern regionale Kooperationen, insbesondere durch ASEAN-Offsets, die lokale Montage ausländischer Designs. Diese Strategie verankert nicht nur Dual-Sourcing-Praktiken, sondern stabilisiert auch die Lieferkette im Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder.

Nordamerika, gestützt durch seine ausgereifte Industriebasis, führende Verteidigungsunternehmen und einen Anstieg der kommerziellen Produktion, wird voraussichtlich mit einem CAGR von 5,35 % wachsen. Der Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder der Region profitiert von den Hochläufen von Programmen wie KC-46A, B-21 und CH-53K, die jeweils Hunderte qualifizierter Teilenummern integrieren. Da die USA CMMC durchsetzen, erhalten inländische Lieferanten frühzeitig Zertifizierungen und verkürzen die Beschaffungsvorlaufzeiten. Kanada zeichnet sich durch Präzisionsbearbeitung und Kabelbaummontage aus, während Mexikos Maquiladoras geformte Einsätze und Kontakt-Unterbaugruppen fertigen, die nahtlos über USMCA-Kanäle nach Norden fließen. Diese grenzüberschreitenden Kooperationen stärken die Resilienz und wahren dabei strenge Cyber-Compliance-Anforderungen.

Europa steigert seine Beschaffung im Einklang mit den NATO-Zielen, angeführt durch Deutschlands Sondervermögen in Höhe von 100 Milliarden EUR (117,89 Milliarden USD) für hochwertige Flugzeuge und Luftverteidigungsbatterien. Frankreich, Italien und Schweden verfolgen Partnerschaften für Kampfflugzeuge der nächsten Generation, die europäische Lieferketten vorschreiben. REACH- und PFAS-Vorschriften treiben die Einführung alternativer Elastomere und Beschichtungen voran und erzwingen Neugestaltungen, die Verbinderlieferungen vorübergehend verlangsamen. Sobald Ersatzmaterialien jedoch die EN-9100-Zulassung erhalten, werden europäische Systemintegratoren wieder Planungssicherheit gewinnen. Der Kauf von Abrams- und HIMARS-Einheiten durch osteuropäische Staaten fördert die transatlantische US-EU-Zusammenarbeit und verteilt die Verbinderproduktion auf beide Kontinente, um die Versorgungssicherheit zu gewährleisten.

Wettbewerbslandschaft

Der Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder ist mäßig konzentriert. TE Connectivity Corporation, Amphenol Corporation und ITT Inc. nutzen vertikal integrierte Kontaktfertigung, Beschichtungs- und Umspritzungslinien, um Qualität und Lieferzeiten zu kontrollieren. Molex' Übernahme von AirBorn im Dezember 2024 fügte MIL-SPEC-Glasfaserbaugruppen und Hochgeschwindigkeits-Backplane-Kapazitäten hinzu und signalisiert eine strategische Neuausrichtung auf hochzuverlässige Verteidigungsbereiche. Smiths Interconnect führte keramikbasierte Kontakte für erhöhte Temperaturgrenzen ein und erweiterte damit das Engagement in Hyperschall- und Triebwerksraumanwendungen.

Mittelständische Unternehmen wie Radiall und Fischer Connectors nutzen Nischenspezialisierungen in optischen Abschlüssen für raue Umgebungen, während Glenair seine Stärke bei Schnelltrennrundbuchsen für abgesessene Soldatensysteme beibehält. Collins Aerospaces Investitionen in die additive Fertigung ermöglichen eine agile Fertigung kundenspezifischer Gehäuse und differenzieren das Unternehmen von reinen Kataloganbietern. Cybersicherheits-Compliance entwickelte sich zu einem entscheidenden Wettbewerbsvorteil, nachdem CMMC-Audits Ende 2024 obligatorisch wurden; Stress Aerospaces Level-2-Akkreditierung positionierte das Unternehmen günstig für klassifizierte Programme. Wie TE Connectivitys Geldstrafe von 5,8 Millionen USD verdeutlicht, unterstreichen Verstöße gegen Exportkontrollvorschriften das regulatorische Risiko und verstärken den Mehrwert robuster Handelscompliance-Programme.

Kleine Innovatoren treiben die Miniaturisierung voran, doch steigende Qualifizierungskosten und ein Mangel an qualifizierten Arbeitskräften fördern Lizenzvereinbarungen mit größeren etablierten Unternehmen. Die Konsolidierung wird sich voraussichtlich fortsetzen, da Hauptauftragnehmer auf finanziell stabile Lieferanten bestehen, die zu einer jahrzehntelangen Instandhaltung in der Lage sind, und damit einen zunehmend engeren Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder gestalten.

Marktführer im Bereich Luft- und Raumfahrt- sowie Verteidigungsverbinder

Amphenol Corporation

Eaton Corporation plc

TE Connectivity plc

Molex, LLC (Koch, Inc.)

ITT Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Molex, LLC, schloss die Übernahme von Smiths Interconnect ab, einer Tochtergesellschaft der britischen Smiths Group plc. Diese Übernahme stellt einen bedeutenden Schritt in Molex' Strategie dar, Technologien voranzutreiben, die die Zukunft gestalten und das Leben verbessern. Smiths Interconnect ergänzt das Portfolio um ein breites Spektrum komplementärer Produkte und Fähigkeiten, darunter robuste kundenspezifische Verbinder, Kontakte, HF-Komponenten und optische Transceiver für raue Umgebungen.

- Oktober 2025: ITT Inc. präsentierte seine neuesten Luft- und Raumfahrt- sowie Verteidigungstechnologien auf der AUSA-Jahrestagung und -Ausstellung 2025 in Washington, D.C. Das Unternehmen stellte den Ultra-High-Density C5 Warrior vor, eine robuste Trennverbinderlösung, die Datenraten von über 10 Gbps liefert. Dieses Produkt ist im kleinsten versiegelten Gehäuse der Branche untergebracht und wurde entwickelt, um extremen Stößen und Vibrationen standzuhalten.

- Juli 2025: Rosenberger Hochfrequenztechnik GmbH & Co. KG stellte seine neuen EBM®-Verbinder vor. Diese Verbinder sind darauf ausgelegt, Zuverlässigkeit, Langlebigkeit und Benutzerfreundlichkeit zu verbessern und der wachsenden Nachfrage nach Hochgeschwindigkeits-Datenübertragung mit geringem Wartungsaufwand in anspruchsvollen Umgebungen gerecht zu werden.

Umfang des globalen Marktberichts für Luft- und Raumfahrt- sowie Verteidigungsverbinder

Luft- und Raumfahrt- sowie Verteidigungsverbinder, die für Flugzeuge, Raumfahrzeuge und Militärsysteme entwickelt wurden, zeichnen sich durch hervorragende Leistung in rauen Umgebungen aus. Diese spezialisierten elektrischen Verbinder übertragen Strom, Signale, Daten, Glasfaser-Optik und HF-Systeme und widerstehen dabei extremen Bedingungen: von Vibrationen und Temperaturschwankungen bis hin zu Feuchtigkeit, Staub, Druck und elektromagnetischen Störungen.

Der Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder ist nach Produkttyp, Verbinderform, Plattform, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in elektrisch, Glasfaser-Optik, HF/Mikrowelle, Hybrid und Hochleistung segmentiert. Nach Verbinderform ist der Markt in rund, rechteckig, Platine-zu-Platine und Nano/Mikro-Miniatur segmentiert. Nach Plattform ist der Markt in luftgestützt, Landsysteme, Marine und Unterwasser sowie Raumfahrt segmentiert. Nach Endnutzer ist der Markt in OEM und Aftermarket segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Elektrisch (Signal und Leistung) |

| Glasfaser-Optik |

| HF/Mikrowelle |

| Hybrid |

| Hochleistung |

| Rund |

| Rechteckig |

| Platine-zu-Platine |

| Nano/Mikro-Miniatur |

| Luftgestützt |

| Landsysteme |

| Marine und Unterwasser |

| Raumfahrt |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Elektrisch (Signal und Leistung) | ||

| Glasfaser-Optik | |||

| HF/Mikrowelle | |||

| Hybrid | |||

| Hochleistung | |||

| Nach Verbinderform | Rund | ||

| Rechteckig | |||

| Platine-zu-Platine | |||

| Nano/Mikro-Miniatur | |||

| Nach Plattform | Luftgestützt | ||

| Landsysteme | |||

| Marine und Unterwasser | |||

| Raumfahrt | |||

| Nach Endnutzer | OEM | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder derzeit und wie ist der Wachstumsausblick?

Der Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder erreichte im Jahr 2025 einen Wert von 4,03 Milliarden USD, im Jahr 2026 von 4,33 Milliarden USD und wird bis 2031 voraussichtlich auf 5,55 Milliarden USD steigen, was einem CAGR von 5,13 % entspricht.

Welcher Verbindertyp hält heute den größten Marktanteil?

Elektrisch führte im Jahr 2025 mit einem Marktanteil von 29,40 % aufgrund des Wandels hin zu elektrischen Hochleistungsarchitekturen, insbesondere in Militärflugzeugen und Marinesystemen.

Welche Plattform verzeichnet das schnellste Wachstum der Verbindernachfrage?

Raumfahrtanwendungen expandieren mit einem CAGR von 20,34 %, angetrieben durch Satellitenkonstellation in niedrigen Erdumlaufbahnen.

Warum beeinflussen Cybersicherheitsvorschriften das Verbinderdesign?

CMMC 2.0 erfordert manipulationssichere, rückverfolgbare und sichere Authentifizierungsmerkmale in missionskritischen Verbindern und gestaltet damit die Lieferantenqualifizierung neu.

Wie profitieren Verbinderlieferanten von additiv gefertigten Gehäusen?

3D-gedruckte Metallgehäuse verkürzen die Prototypen-Vorlaufzeiten um bis zu 20 % und ermöglichen komplexe Geometrien ohne zusätzliche Masse.

Welche Region hielt im Jahr 2025 den größten Anteil am Markt für Luft- und Raumfahrt- sowie Verteidigungsverbinder?

Der Asien-Pazifik-Raum dominierte den Markt im Jahr 2025 mit 31,76 % aufgrund steigender Verteidigungsbudgets in Japan, China, Südkorea und Australien.

Seite zuletzt aktualisiert am: