Marktgröße und Marktanteil der Luft- und Raumfahrtteileherstellung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.02 Billionen US-Dollar |

| Marktgröße (2030) | 1.39 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Luft- und Raumfahrtteileherstellung von Mordor Intelligence

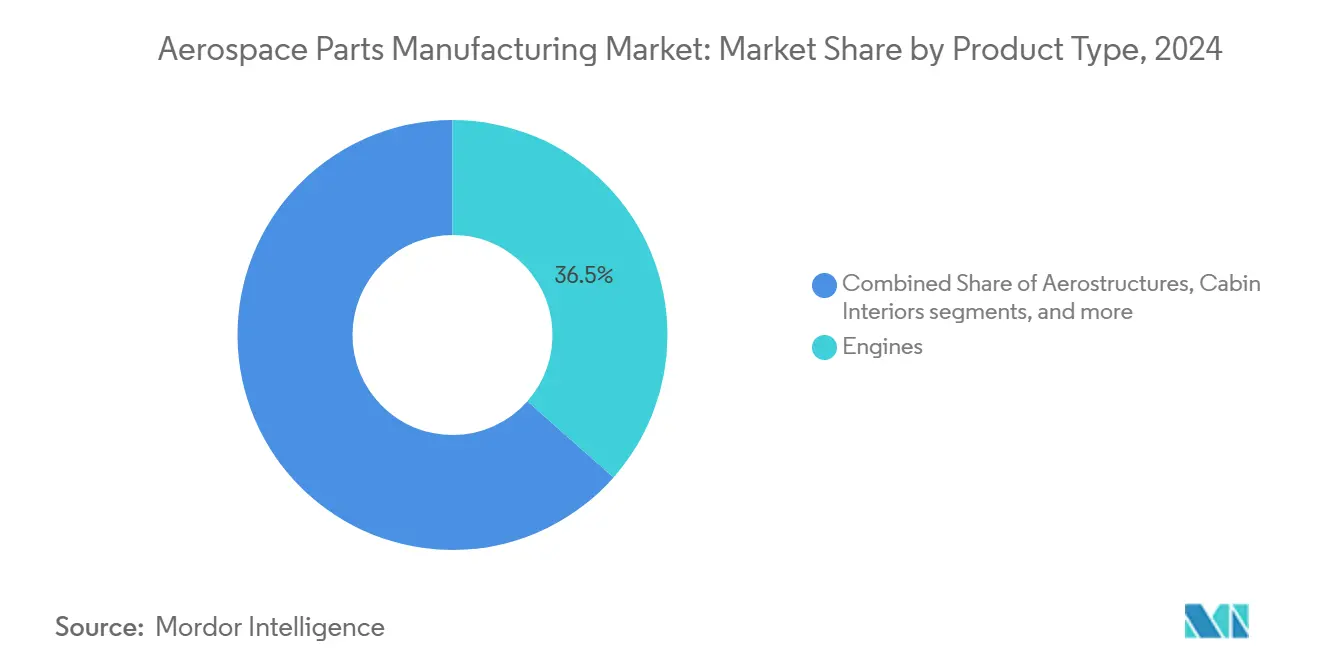

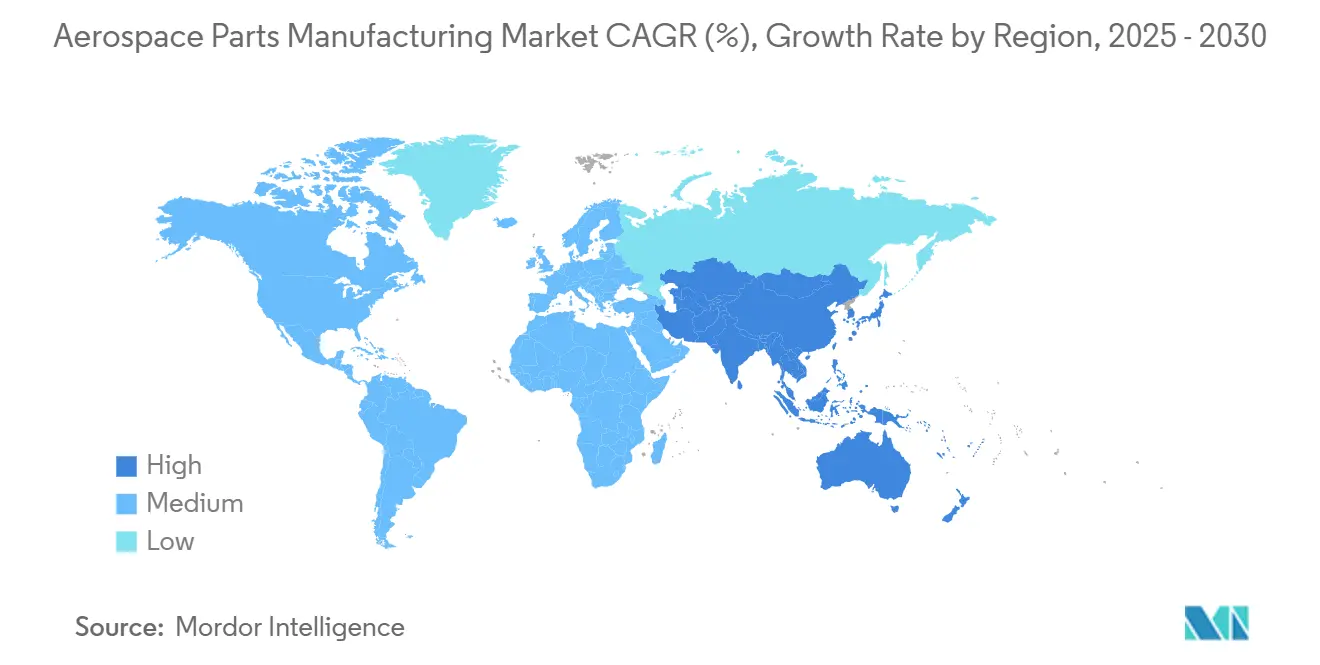

Die Marktgröße der Luft- und Raumfahrtteileherstellung belief sich im Jahr 2025 auf 1,02 Billionen USD und wird bis 2030 voraussichtlich 1,39 Billionen USD erreichen, was einer CAGR von 6,39 % über den Prognosezeitraum entspricht. Flottenmodernisierungsprogramme, steigende Passagierzahlen und die Ausweitung der Verteidigungsbeschaffung sorgen für gut gefüllte Auftragsbücher, während neue Segmente wie Advanced Air Mobility (AAM) zusätzlichen Schwung verleihen. Triebwerke bleiben die größte Produktkategorie und machten 36,52 % des Umsatzes im Jahr 2024 aus, während Metalle und Legierungen mit 46,23 % den Materialverbrauch dominieren. Die kommerzielle Luftfahrt trägt fast zwei Drittel der Nachfrage bei, gestützt durch Rekordauftragsbestände, die zyklische Schwankungen abfedern. Originalteilehersteller (OEMs) machen mehr als 70 % des Umsatzes im Jahr 2024 aus, doch der Aftermarket ist für ein robustes Wachstum positioniert, da die Flugzeugauslastung zunimmt. Regional gesehen führt Nordamerika nach Wert, während der asiatisch-pazifische Raum die am schnellsten wachsende Region ist, was den doppelten Sog aus reifen Lieferketten und dem Aufbau neuer Kapazitäten widerspiegelt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Triebwerke im Jahr 2024 einen Marktanteil von 36,52 % am Markt für Luft- und Raumfahrtteileherstellung, während Isolierungskomponenten bis 2030 mit einer CAGR von 7,94 % alle anderen Kategorien übertreffen sollen.

- Nach Material entfielen 46,23 % der Marktgröße der Luft- und Raumfahrtteileherstellung im Jahr 2024 auf Metalle und Legierungen, während Hochleistungskeramik und keramische Matrixverbundwerkstoffe im Zeitraum 2025–2030 mit einer CAGR von 7,75 % expandieren sollen.

- Nach Flugzeugtyp erzielte die kommerzielle Luftfahrt 63,24 % des Umsatzes im Jahr 2024; Advanced Air Mobility soll bis 2030 mit einer CAGR von 9,57 % wachsen.

- Nach Endnutzer kontrollierten OEMs 70,11 % des Umsatzes im Jahr 2024 und weisen eine CAGR-Prognose von 6,76 % bis 2030 auf.

- Nach Geografie trug Nordamerika 36,54 % zum Wert des Jahres 2024 bei, während der asiatisch-pazifische Raum mit einer prognostizierten regionalen CAGR von 7,01 % über die nächsten fünf Jahre die schnellste Wachstumsrate erzielen soll.

Globale Trends und Erkenntnisse im Markt für Luft- und Raumfahrtteileherstellung

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des weltweiten Fluggastverkehrs | +1.2% | Global, stärkste Auswirkung im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Flottenmodernisierungsmaßnahmen zur Verbesserung der Kraftstoffeffizienz | +1.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung globaler Verteidigungsbeschaffungsprogramme | +0.9% | Nordamerika, Europa, Verteidigungskorridore im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Leichtbau- und Hochleistungswerkstoffen | +1.1% | Globale Fertigungszentren, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Aufbau von Zentren für additive Fertigung in Luft- und Raumfahrtlieferketten | +0.7% | Nordamerika, Deutschland, Singapur, aufkommend in Indien | Mittelfristig (2–4 Jahre) |

| Nearshoring-Anreize für kritische Legierungen | +0.4% | USMCA-Region, EU-nahe Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des weltweiten Fluggastverkehrs

Der Passagierverkehr erholte sich im Jahr 2024 stark und steigt im Jahr 2025 weiter an, was die Fluggesellschaften zwingt, Kapazitäten hinzuzufügen und Flotten zu modernisieren. Airbus lieferte im Jahr 2024 766 Flugzeuge aus und hält noch immer einen Auftragsbestand von 629 Milliarden EUR (746,15 Milliarden USD), was eine langfristige Nachfragesichtbarkeit unterstreicht. Unterdessen stabilisiert sich die B737-MAX-Linie bei 25 Einheiten pro Monat, mit weiterem Aufwärtspotenzial, sobald Lieferengpässe beseitigt sind. Der asiatisch-pazifische Raum bleibt der Dreh- und Angelpunkt für inkrementelles Wachstum, da allein China bis 2042 seine aktive Flotte verdreifachen soll – eine Expansion, die sich auf Triebwerke, Luftfahrtstrukturen und Kabinensysteme auswirkt. Eine hohe Auslastung steigert auch den Aftermarket, da mehr Zyklen zu einem höheren Wartungs-, Reparatur- und Überholungsaufwand führen.

Flottenmodernisierungsmaßnahmen zur Verbesserung der Kraftstoffeffizienz

Fluggesellschaften ersetzen ältere Flugzeugzellen durch Modelle der nächsten Generation, die mit Hochbypass-Triebwerken, Hochleistungsverbundwerkstoffen und stärker elektrifizierten Architekturen ausgestattet sind. Keramische Matrixverbundwerkstoffe in Heißgasabschnitten erhöhen die zulässigen Temperaturen und reduzieren das Gewicht, was zweistellige Effizienzgewinne gegenüber älteren Plattformen ermöglicht.[1]GE Aerospace Kommentar, "Fortschritte bei keramischen Matrixverbundwerkstoffen," financialmodelingprep.com Leichtbauwerkstoffe, einschließlich Hochleistungskeramik, verzeichnen ein CAGR-Wachstum von 7,75 % – und übertreffen damit den breiteren Markt für Luft- und Raumfahrtteileherstellung, da Betreiber die Kosten pro verfügbarem Sitzkilometer senken wollen. Etwa drei Viertel der kommerziellen Flotten benötigen alle sechs bis sieben Jahre eine Kabinenrenovierung, was eine anhaltende Nachfrage nach Kabinenkomponenten schafft, selbst wenn die Neuauslieferungen steigen. Umweltvorschriften beschleunigen die Ersatzzyklen zusätzlich, da Fluggesellschaften die Kohlenstoffintensität pro Passagier senken wollen.

Ausweitung globaler Verteidigungsbeschaffungsprogramme

Steigende geopolitische Spannungen haben NATO-Mitglieder und mehrere Regierungen im asiatisch-pazifischen Raum dazu veranlasst, ihre Verteidigungsausgaben zu erhöhen. Der Auftragsbestand von CPI Aerostructures wuchs auf 510 Millionen USD, während Astronics ein vierteljährliches Wachstum von 41,60 % in seiner militärorientierten Avioniksparte meldete. Programme für Kampfflugzeuge der nächsten Generation und unbemannte Luftfahrtsysteme treiben die Nachfrage nach komplexen Strukturen, fortschrittlichen elektronischen Kriegsführungsmodulen und hitzebeständigen Materialien an. Der Verteidigungsbereich fungiert als antizyklischer Puffer und schützt den Markt für Luft- und Raumfahrtteileherstellung teilweise vor kommerziellen Abschwüngen. Er erfordert häufig hochmargige Spezialkomponenten mit langen Lebenszyklen.

Zunehmende Nutzung von Leichtbau- und Hochleistungswerkstoffen

Zulieferer treiben die Verbundwerkstoffherstellung, additive Fertigung und keramische Matrixtechnologien tiefer in die Serienproduktion vor. Neue Isolierwerkstoffe erfüllen strengere thermische und akustische Anforderungen in AAM-Fahrzeugen und stärker elektrifizierten Flugzeugzellen. TIGHITCO und InsulTech führen batteriefreundliche Verkleidungen ein, die höhere Wärmelasten ohne Gewichtsnachteile standhalten. OEMs experimentierten auch mit biobasierten Polymeren und Recyclingkonzepten, um aufkommenden Anforderungen der Kreislaufwirtschaft gerecht zu werden. Solche Übergänge erhöhen den Wert pro Flugzeugausstattung und diversifizieren die Einnahmequellen weg von traditionellen metallischen Inhalten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Zertifizierungs- und Compliance-Kosten bei internationalen Programmen | -0.8% | Global, höchste Belastung bei Programmen mit mehreren Rechtszuständigkeiten | Mittelfristig (2–4 Jahre) |

| Globaler Fachkräftemangel und damit verbundene Kapitalinvestitionsbelastungen | -1.1% | Hauptsächlich Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Volatilität im weltweiten Angebot an kritischen Mineralien | -0.9% | Globale Lieferketten, konzentrierte Auswirkungen in titan- und seltenerdeabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Langfristiger Rückgang der Teilenachfrage durch Trends zur Elektrifizierung von Flugzeugen | -0.3% | Global, mit frühen Auswirkungen in den Segmenten Advanced Air Mobility und Regionalflugzeuge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Zertifizierungs- und Compliance-Kosten bei internationalen Programmen

Der Weg zu FAA-, EASA- und anderen behördlichen Genehmigungen wird länger und kostspieliger. Die Erlangung der FAA-Part-21-Zulassung für eine komplexe Baugruppe kann 1 Million USD übersteigen, während parallele EASA- und Transport-Canada-Einreichungen den Dokumentations- und Testaufwand vervielfachen. Eine verstärkte Kontrolle nach jüngsten Sicherheitsvorfällen hat typische Genehmigungszyklen um mehrere Monate verlängert – eine Verzögerung, die den Cashflow kleinerer Zulieferer belastet. Compliance-Kosten belasten auch die Innovation, da neue Designs einer zunehmend teuren Validierungshürde gegenüberstehen, was die Markteinführungszeit für vielversprechende Technologien potenziell verzögert.

Globaler Fachkräftemangel und damit verbundene Kapitalinvestitionsbelastungen

Stellen in der Präzisionsbearbeitung, der Verbundwerkstoffherstellung und der Inspektion sind chronisch unterbesetzt. Unternehmen investieren in Automatisierung – CNC-Bearbeitungszentren mit Preisen zwischen 2 Millionen und 5 Millionen USD –, um dies zu kompensieren, doch solche Ausgaben erhöhen die Fixkostenstrukturen und verlängern die Amortisationszeiten. Demografische Veränderungen verschärfen das Problem, da erfahrene Techniker schneller in den Ruhestand gehen, als technische Hochschulen die Pipeline auffüllen können, was eine strukturelle Einschränkung des Wachstumspotenzials der Luft- und Raumfahrtteileherstellungsbranche darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Triebwerke sichern den Umsatz, während Isolierungskomponenten an Fahrt gewinnen

Triebwerke generierten den größten Anteil an der Marktgröße der Luft- und Raumfahrtteileherstellung und lieferten 36,52 % des Umsatzes im Jahr 2024, da Fluggesellschaften und Streitkräfte Antriebseffizienz und -zuverlässigkeit priorisierten. Hohe Werkstattbesuchsvolumina und Preiserhöhungen bei Schmalrumpfprogrammen stützen einen stetigen Ersatzteilstrom, während Konzepte für Getriebeturbofan und Open-Fan der nächsten Generation einen reichhaltigeren Stücklistenwert pro Einheit versprechen. Das Segment profitiert von jahrzehntelangen Servicevereinbarungen, die wiederkehrende Einnahmen sichern und Zulieferer vor kurzfristigen Verkehrsschocks schützen.

Obwohl in absoluten Werten deutlich kleiner, sind Isolierungskomponenten auf dem Weg zu einer CAGR von 7,94 % – weit über dem Branchenwachstum. Die Nachfrage resultiert aus stärker elektrifizierten Architekturen, die lokalisierte Wärme erzeugen, und aus Designs für urbane Luftmobilität, die enge akustische Fußabdrücke erfordern. Spezialisierte Anbieter wie TIGHITCO haben leichte, feuerfeste Decken für Batteriefächer und Avionikbuchten eingeführt. Da Regulierungsbehörden die Vorschriften für Kabinenlärm und thermische Leistung verschärfen, wird der Marktanteil der Luft- und Raumfahrtteileherstellung, der auf Isolierungsanbieter entfällt, voraussichtlich steigen.

Nach Material: Metalle behalten die Dominanz, während Hochleistungskeramik stark zunimmt

Metallische Inhalte machten 46,23 % des Umsatzes im Jahr 2024 aus, was die Allgegenwart von Titan in Triebwerken, die Verbreitung von Aluminium in Primärstrukturen und hochfeste Stähle im Fahrwerk widerspiegelt. Howmet Aerospace meldete im Jahr 2024 einen Umsatz von 3,735 Milliarden USD mit Triebwerksprodukten, was den Umfang bei geschmiedeten und präzisionsgegossenen Legierungen verdeutlicht.[2]Howmet Aerospace Investor Relations, "Highlights des Geschäftsberichts 2024 (Form 10-K)," howmetaerospace.com Obwohl Metalle unverzichtbar sind, kämpfen Zulieferer mit Titanengpässen und Preisvolatilität, was das Interesse an regionaler Verarbeitung und Recyclinginitiativen weckt.

Hochleistungskeramik und keramische Matrixverbundwerkstoffe verzeichnen mit einer CAGR von 7,75 % die schnellste Expansion, begünstigt durch die Serienproduktion von keramischen Matrixverbundwerkstoff-Turbinenmänteln und -düsen bei GE Aerospace, die höhere Betriebstemperaturen ermöglichen. Die dem Markt für Luft- und Raumfahrtteileherstellung zugeschriebene Marktgröße für diese Materialien ist noch bescheiden, steigt jedoch rasch an, da Konstruktionsteams höhere Schub-Gewichts-Verhältnisse anstreben.

Nach Flugzeugtyp: Kommerzieller Bereich dominiert, AAM gewinnt an Höhe

Die kommerzielle Luftfahrt erzielte 63,24 % des Umsatzes des Marktes für Luft- und Raumfahrtteileherstellung im Jahr 2024, da Fluggesellschaften Kapazitäten wiederherstellten und Kraftstoffverbrauchsreduzierungen anstrebten. Airbus strebt bis 2027 75 Einheiten der A320-Familie pro Monat an, während die B737-MAX-Montagelinie ihren Vorkrisentakt annähert, was die Sichtbarkeit für Tier-1- und Tier-2-Zulieferer stärkt. Obwohl in Stückzahlen kleiner, tragen Großraumflugzeugprogramme durch komplexe Strukturen und hochwertige Systemausstattung einen höheren Wert pro Flugzeugzelle bei.

AAM verzeichnet mit einer CAGR von 9,57 % das höchste Wachstum, was aggressive Investitionen in elektrische Senkrechtstarter (eVTOL), regionale Hybridflugzeuge und Frachtdrohnen widerspiegelt. Obwohl die Stückzahlen noch im Entstehen begriffen sind, erfordert das aufkommende Ökosystem maßgeschneiderte Antriebssysteme, Leichtbaustrukturen und schnelle Zertifizierungswege – Bereiche, in denen agile Zulieferer frühe Wettbewerbsvorteile sichern können. Im Laufe der Zeit ist der Anteil von AAM am Markt für Luft- und Raumfahrtteileherstellung voraussichtlich gestiegen, wenn Zertifizierungsmeilensteine und der Aufbau von Infrastruktur zusammentreffen.

Nach Endnutzer: OEMs bestimmen das Volumen, während der Aftermarket für Stabilität sorgt

OEMs machten 70,11 % des Marktumsatzes im Jahr 2024 aus und sollen im Prognosezeitraum mit einer CAGR von 6,76 % wachsen, gestützt durch feste Lieferpläne und Ratenerhöhungen bei Flaggschiffplattformen. Langfristige Kaufvereinbarungen, risikoteilende Produktionsmodelle und erhebliche Kapitalbarrieren festigen ihre Position an der Spitze des Marktes für Luft- und Raumfahrtteileherstellung. Konsolidierung – verkörpert durch Boeings ausstehende Übernahme von Spirit AeroSystems – fördert die vertikale Integration und ermöglicht eine engere Kosten- und Qualitätskontrolle.

Obwohl kleiner, ist der Aftermarket ein Gewinnstabilisator, wobei der Lebenszeitwert häufig den ursprünglichen Verkaufserlös übersteigt. Da die globalen Flugstunden steigen, weisen Fluggesellschaften größere Budgets für Wartung, Reparatur und Überholung zu. Anbieter sichern sich Herstellergenehmigungen für Teile (PMA), um in Wettbewerbsnischen einzutreten, die zuvor durch OEM-mandatierte proprietäre Teile gesperrt waren.

Geografische Analyse

Nordamerika machte 36,54 % des Umsatzes im Jahr 2024 aus, gestützt durch Boeing, Lockheed Martin und ein dichtes Netzwerk von Systemintegratoren, die in Washington, Kalifornien und dem Südosten konzentriert sind.[3]PitchBook Data, "Boeing Unternehmensprofil 2025," pitchbook.com Mexikos Aufstieg als kosteneffizientes Nearshoring-Zentrum vertieft die regionale Selbstversorgung, ergänzt USMCA-Handelsvorteile und verkürzt Logistikwege. Die Kapitalausgaben bleiben robust, wie Howmet Aerospaces Programm über 321 Millionen USD zur Erweiterung der Hochtemperaturlegierungsproduktion zeigt. FAA-Zertifizierungsrahmen und ITAR-Vorschriften prägen die Workflow-Komplexität und fördern eine ausgereifte Qualitätssicherungskultur, die die Exportwettbewerbsfähigkeit stützt.

Der asiatisch-pazifische Raum ist mit einer CAGR von 7,01 % die am schnellsten wachsende Region, verankert durch Chinas Ambition, seine Flotte bis 2042 zu verdreifachen, und Indiens politischen Vorstoß zur Lokalisierung der Luft- und Raumfahrtfertigung. Singapurs hochwertiges MRO-Ökosystem und Südkoreas Komponentenkompetenz verleihen Tiefe, während südostasiatische Nationen Tier-3-Zulieferer mit Steueranreizen umwerben. Inländische Marktführer wie AVIC und Hindustan Aeronautics nehmen Technologietransfers auf und replizieren erstklassige Prozesse, was den regionalen Anteil in globalen Lieferketten schrittweise steigert. Fachkräftemangel und sich entwickelnde regulatorische Angleichungen bleiben Umsetzungshürden.

Europa behält durch Airbus und eine Reihe von Spezialunternehmen – Safran im Triebwerksbereich, Rolls-Royce im Antriebsbereich und Diehl im Innenausstattungsbereich – ein erhebliches Gewicht. Allein Airbus erzielte im Jahr 2024 einen Umsatz von 69,2 Milliarden EUR (82,10 Milliarden USD) und skaliert die A320-Produktion auf 75 Einheiten monatlich. EASA-Umweltauflagen fördern Materialinnovationen und Lebenszyklusanalysen, während der Brexit die Handelsprotokoll zwischen dem Vereinigten Königreich und kontinentalen Zulieferern neu gestaltet. Der Nahe Osten und Afrika zeigen selektive Stärke, insbesondere bei Flottenergänzungen der Golffluggesellschaften und damit verbundenen MRO-Vorhaben, doch politische und fiskalische Unsicherheiten dämpfen eine breitere Akzeptanz.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für Luft- und Raumfahrtteileherstellung ist fragmentiert und steigt aufgrund von Konsolidierung an der Spitze und Spezialisierung unter kleineren Akteuren. RTX Corporation, Safran und GE Aerospace investieren weiterhin stark in keramische Matrixverbundwerkstoffe, additive Fertigung und digitale Fadeninitiativen, um technologische Wettbewerbsvorteile zu verteidigen.

Tier-1-Zulieferer nutzen ihre Größe, um langfristige Vereinbarungen auszuhandeln, während sich Tier-2- und Tier-3-Unternehmen durch Nischenfähigkeiten wie Hochtemperaturbeschichtungen oder komplexe Bearbeitung differenzieren. Howmet Aerospace setzte im Jahr 2024 975 Millionen USD ein, finanzierte ergänzende Automatisierungsprojekte und Aktienrückkäufe, die seine Bilanzflexibilität stärken. Gleichzeitig konzentrieren sich neue Marktteilnehmer auf AAM, Wasserstoffantrieb und recycelbare Verbundwerkstoffe mit dem Ziel, etablierte Anbieter durch agile Entwicklungszyklen zu verdrängen.

Zertifizierungshürden fungieren als Markteintrittsbarrieren und begünstigen Organisationen mit etablierten Qualitätssystemen und finanzieller Ausdauer. Digitalisierung ist ein weiteres Wettbewerbsfeld; datenreiche Zulieferer, die Einblicke in die vorausschauende Wartung oder integrierte Dienstleistungen für fertigungsgerechtes Design anbieten, sichern sich häufig den Status als bevorzugter Lieferant. Regionalisierungstrends prägen die Wettbewerbskarte weiter, da OEMs lokale Inhalte fördern, um Handels- und Logistikrisiken zu mindern, und damit Türen für einheimische Marktführer in Asien-Pazifik und Südamerika öffnen.

Marktführer in der Luft- und Raumfahrtteileherstellungsbranche

RTX Corporation

Honeywell International Inc.

Rolls-Royce Holdings plc

GE Aerospace (General Electric Company)

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Dassault Aviation und Tata Advanced Systems Limited unterzeichneten vier Produktionsübertragungsvereinbarungen für die Herstellung von Rumpfteilen des Rafale-Kampfflugzeugs in Indien. Diese Vereinbarung stärkt Indiens Luft- und Raumfahrtfertigungskapazitäten und verbessert seine Position in globalen Lieferketten.

- April 2025: Cyient DLM erweiterte seine strategische Partnerschaft mit Deutsche Aircraft, um das Kabinenmanagementsystem (CMS) für die D328eco, ein 40-sitziges regionales Turboprop-Flugzeug, zu entwerfen, zu entwickeln und herzustellen.

- März 2025: Die US-Luftwaffe vergab an GE Aerospace einen unbefristeten Liefer-/unbefristeten Mengenvertrag (IDIQ) im Wert von 5 Milliarden USD zur Unterstützung von Auslandsrüstungsverkäufen (FMS) von F110-GE-129-Triebwerken für F-15- und F-16-Flugzeuge, die von verbündeten Nationen weltweit betrieben werden.

Berichtsumfang des globalen Marktes für Luft- und Raumfahrtteileherstellung

| Triebwerke |

| Luftfahrtstrukturen |

| Kabinenausstattung |

| Stützausrüstung |

| Avionik |

| Isolierungskomponenten |

| Metalle und Legierungen |

| Verbundwerkstoffe |

| Kunststoffe und Polymere |

| Hochleistungskeramik und keramische Matrixverbundwerkstoffe (CMCs) |

| Kommerzielle Luftfahrt |

| Militärluftfahrt |

| Allgemeine Luftfahrt |

| Unbemannte Luftfahrtsysteme (UAS) |

| Advanced Air Mobility (AAM) |

| Originalteilehersteller (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Triebwerke | ||

| Luftfahrtstrukturen | |||

| Kabinenausstattung | |||

| Stützausrüstung | |||

| Avionik | |||

| Isolierungskomponenten | |||

| Nach Material | Metalle und Legierungen | ||

| Verbundwerkstoffe | |||

| Kunststoffe und Polymere | |||

| Hochleistungskeramik und keramische Matrixverbundwerkstoffe (CMCs) | |||

| Nach Flugzeugtyp | Kommerzielle Luftfahrt | ||

| Militärluftfahrt | |||

| Allgemeine Luftfahrt | |||

| Unbemannte Luftfahrtsysteme (UAS) | |||

| Advanced Air Mobility (AAM) | |||

| Nach Endnutzer | Originalteilehersteller (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luft- und Raumfahrtteileherstellung im Jahr 2025?

Die Marktgröße der Luft- und Raumfahrtteileherstellung beträgt im Jahr 2025 1,02 Billionen USD und soll bis 2030 1,39 Billionen USD erreichen, was einer CAGR von 6,39 % über den Prognosezeitraum entspricht.

Welche Produktkategorie erzielt den höchsten Umsatz?

Triebwerke führen mit 36,52 % des Umsatzes im Jahr 2024 und profitieren sowohl von der Neubau- als auch von der Aftermarket-Nachfrage.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum weist eine CAGR-Prognose von 7,01 % auf, angetrieben durch die wachsenden Flotten Chinas und Indiens sowie die zunehmende lokale Fertigung.

Welches Materialsegment expandiert am schnellsten?

Hochleistungskeramik und keramische Matrixverbundwerkstoffe sollen mit einer CAGR von 7,75 % wachsen, da OEMs höhere Temperaturfähigkeit und Gewichtseinsparungen anstreben.

Wie wirkt sich die Konsolidierung auf Zulieferer aus?

Strategische Übernahmen wie Boeings Kauf von Spirit AeroSystems signalisieren eine tiefere vertikale Integration und erhöhen die Wettbewerbsanforderungen für kleinere Unternehmen.

Was ist das größte Hemmnis für das Marktwachstum?

Fachkräftemangel in Verbindung mit steigenden Zertifizierungskosten sind die primären Gegenwindfaktoren, die die Kapazitätserweiterung begrenzen.

Seite zuletzt aktualisiert am: