Marktgröße und Marktanteil für Luftfahrzeuggetriebe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

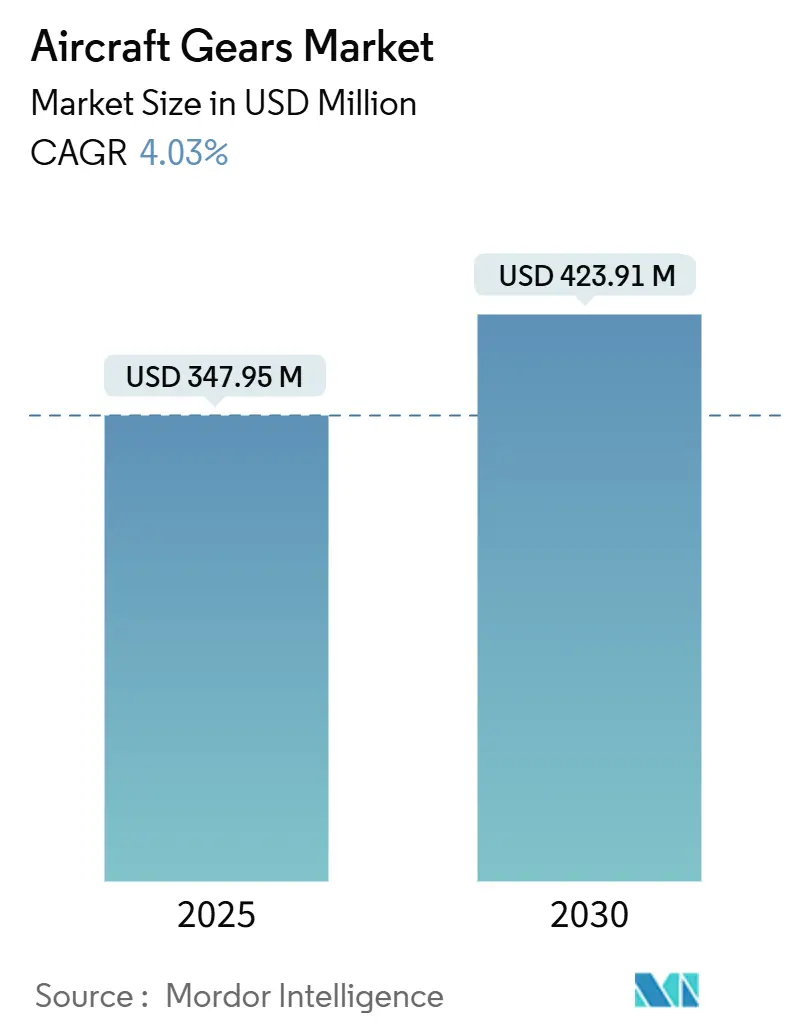

| Marktgröße (2025) | 347.95 Millionen US-Dollar |

| Marktgröße (2030) | 423.91 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luftfahrzeuggetriebe von Mordor Intelligence

Die Marktgröße für Luftfahrzeuggetriebe beläuft sich im Jahr 2025 auf 347,95 Millionen USD und wird bis 2030 auf 423,91 Millionen USD bei einer CAGR von 4,03 % prognostiziert. Die Einführung von Getriebeturbofan-Triebwerken, insbesondere bei populären Schmalrumpfprogrammen, treibt die Nachfrage nach Präzisionsgetrieben an, da Fluggesellschaften eine höhere Kraftstoffeffizienz und geringere Emissionen anstreben.[1]Quelle: Aviation Week, "Lieferungen von Verkehrsflugzeugen und Triebwerksanforderungen 2025–2034," aviationweek.com Starrflügelflotten werden in großem Umfang erneuert, und militärische Drehflügler werden weiterhin aufgerüstet, was die Basisaufträge auch dann aufrechterhält, wenn makroökonomische Gegenwinds die diskretionären Ausgaben verlangsamen.[2]Quelle: US-Armee, "Zukünftiges Langstrecken-Angriffsflugzeug," army.mil Der Fertigungsaufschwung im asiatisch-pazifischen Raum, unterstützt durch eine zunehmende Lokalisierung der Lieferkette in Indien und China, lenkt zusätzliches Volumen zu regionalen Getriebelieferanten, die in der Lage sind, die AS9100-Qualitätsstandards zu erfüllen. Gleichzeitig gewinnen auf digitalen Zwillingen basierende Lösungen für die vorausschauende Wartung bei Betreibern an Bedeutung, die die Lebenszykluskosten von Getrieben senken und ungeplante AOG-Ereignisse vermeiden möchten.

Wichtigste Erkenntnisse des Berichts

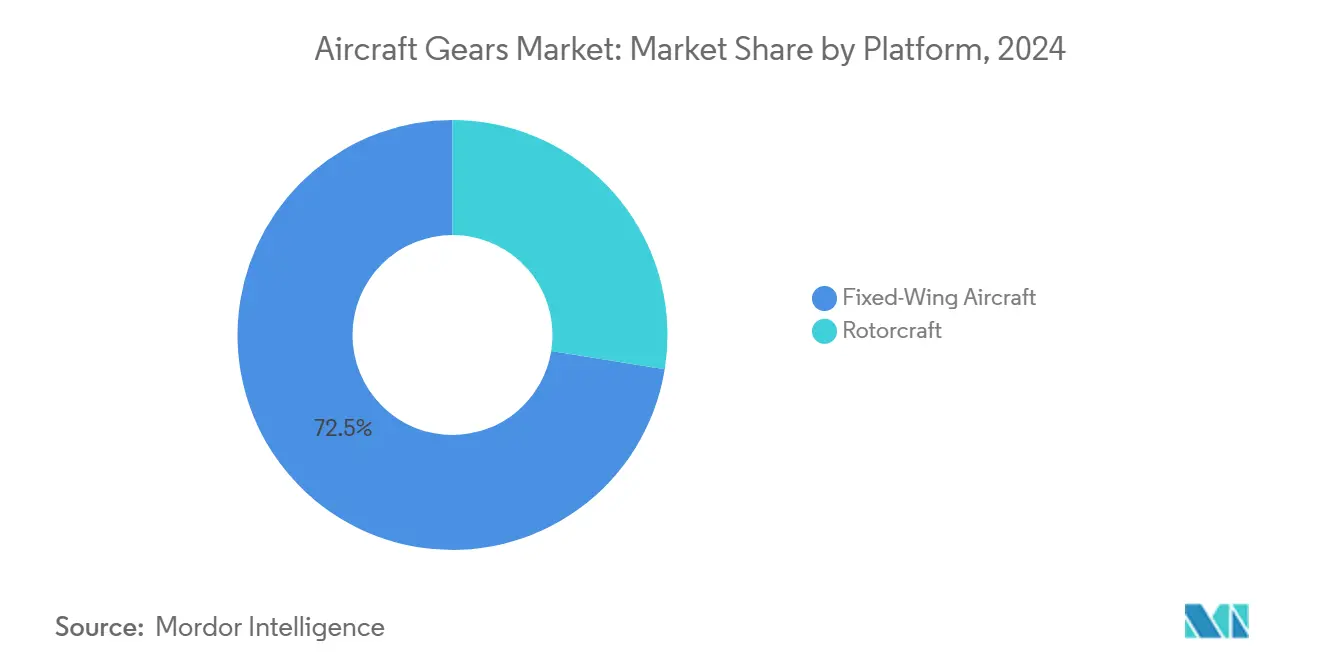

- Nach Plattform entfielen im Jahr 2024 72,45 % des Marktanteils für Luftfahrzeuggetriebe auf Starrflügelflugzeuge, während militärische Drehflügler bis 2030 die höchste CAGR von 4,34 % verzeichneten.

- Nach Anwendung führten Hilfstriebwerke im Jahr 2024 mit einem Umsatzanteil von 37,87 %; Aktuatoren werden bis 2030 voraussichtlich mit einer CAGR von 4,62 % wachsen.

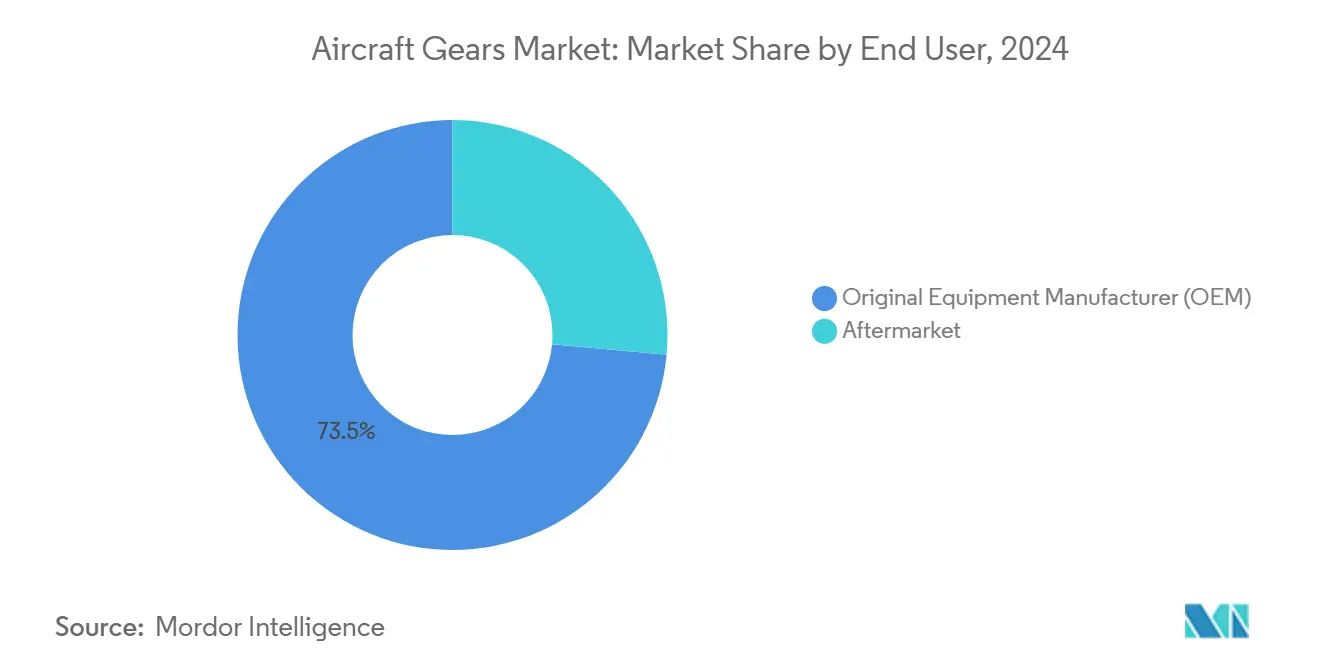

- Nach Endnutzer hielt der OEM-Kanal im Jahr 2024 73,54 % der Marktgröße für Luftfahrzeuggetriebe, während der Aftermarket zwischen 2025 und 2030 mit einer CAGR von 4,87 % wächst.

- Nach Getriebetyp entfielen im Jahr 2024 31,95 % des Marktanteils für Luftfahrzeuggetriebe auf Stirnräder, und schrägverzahnte Räder wachsen bis 2030 mit einer CAGR von 4,85 %.

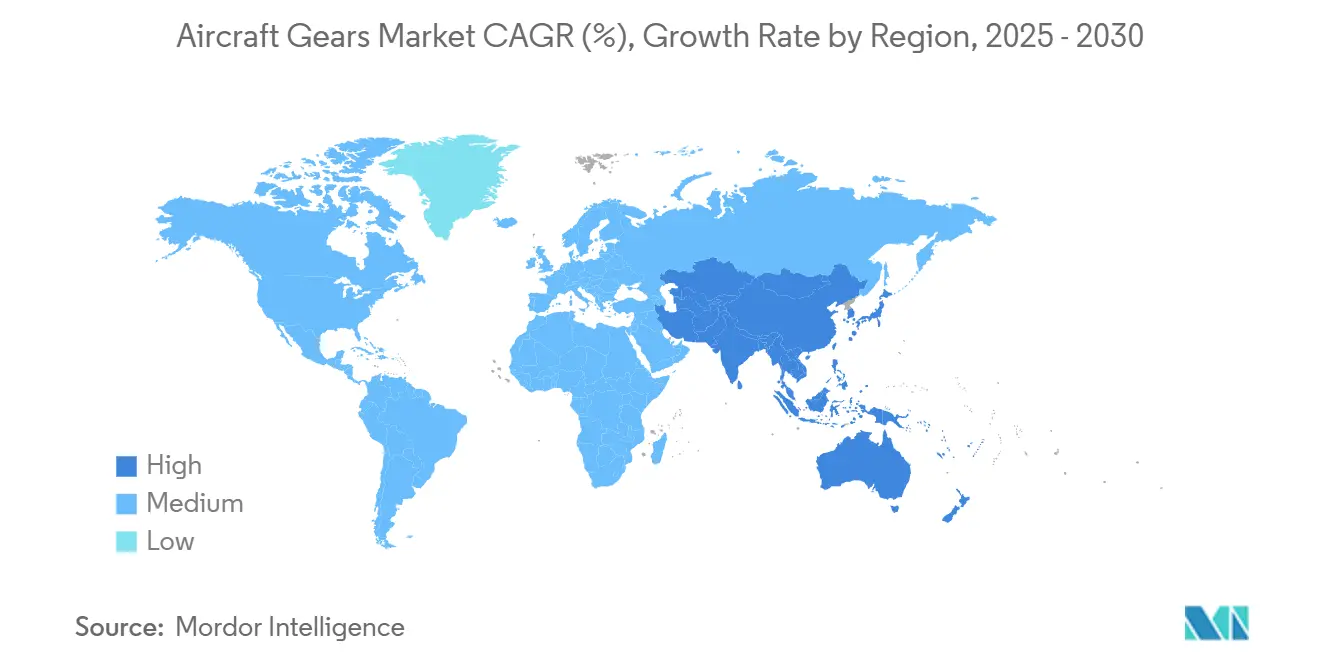

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 32,50 % und verzeichnet mit 5,20 % die schnellste regionale CAGR im Prognosezeitraum.

Globale Trends und Erkenntnisse zum Markt für Luftfahrzeuggetriebe

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Getriebeturbofan-Triebwerken (GTF) | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Lieferungen von Verkehrsflugzeugen und Flottenerneurungen | +0.7% | Asiatisch-pazifischer Raum, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Modernisierungsprogramme für militärische Drehflügler | +0.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Trend zu leichten, aufgekohlten und vakuumaufgekohlten Getriebematerialien | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Auf digitalen Zwillingen basierende vorausschauende Wartung für Getriebe | +0.3% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Beschleunigtes Investment in Verbund-Hybrid-Haupträder zur Gewichtseinsparung | +0.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Getriebeturbofan-Triebwerken

Getriebeturbofan-Triebwerke verändern die Toleranz-, Verschleiß- und Thermozyklusanforderungen für Untersetzungsgetriebe, wie die PW1100G-JM-Architektur von Pratt & Whitney zeigt, die ein Übersetzungsverhältnis von 18:1 verwendet, um die Drehzahlen von Gebläse und Niederdruckturbine zu entkoppeln. Obwohl frühe Betriebsstörungen Abhilfemaßnahmen auslösten, hält der Vorteil von 15–20 % beim Kraftstoffverbrauch das Interesse der Fluggesellschaften aufrecht und stützt mehrjährige Auftragsbestände, was qualifizierten Getriebelieferanten, die aufgekohlte Stähle mit hoher Einhärtetiefenkonsistenz verarbeiten können, eine stetige Planungssicherheit bietet.[3]Quelle: Clean Aviation, "Elektrisches Fahrwerk," clean-aviation.eu Unterlieferanten mit Vakuumaufkohlungsanlagen und eigenen Hartbearbeitungskapazitäten profitieren von erhöhten Wechselkosten, die die Margen schützen, wenn OEMs Preise neu verhandeln. Aktualisierte Revisionen der AS9110 und AS9120 verschärfen die Rückverfolgbarkeit für Reparaturwerkstätten und Händler, was weniger qualifizierte Betriebe aus dem Zertifizierungsprozess drängt und die Nachfrage weiter konsolidiert. Das Nettoergebnis ist ein günstiger Nachfrageausblick für Präzisions-Haupträder, Sonnenräder und Hohlräder, die auf die GTF-Kinematik zugeschnitten sind, insbesondere für die A320neo- und Embraer-E2-Familien, die für Lieferungen bis 2030 vorgesehen sind.

Steigende Lieferungen von Verkehrsflugzeugen und Flottenerneurungen

Die Schmalrumpfproduktion hat wieder das Niveau vor der Pandemie erreicht, wobei Airbus für 2026 eine Produktion von 75 A320-Familien-Flugzeugen pro Monat anstrebt und Boeing die B737 MAX auf 55 Einheiten monatlich hochfährt, was die Inhaltsmöglichkeiten bei APU-, Aktuator- und Kompressorgetriebebaugruppen erhöht. Fluggesellschaften, die von günstigen Kraftstoffkosten profitieren, mustern ältere Flotten früher als geplant aus und zwingen OEMs, Lieferanten zu Dual-Source-Fähigkeiten zu drängen, um Zeitpläne abzusichern. Komponentenengpässe bei A321-Triebwerken und A330-Fahrwerksbaugruppen unterstreichen den Stellenwert, den Fluggesellschaften auf Lieferanten legen, die Lieferslots im Rahmen langfristiger Vereinbarungen garantieren können. Da Getriebehersteller mit Qualifizierungszyklen von 18–24 Monaten konfrontiert sind, befinden sich etablierte Anbieter mit nachgewiesener statistischer Prozesskontrolle in einer starken Verhandlungsposition und erzielen inkrementellen Mehrwert, auch wenn Flugzeughersteller die Margen der Tier-1-Lieferanten drücken. Zertifizierungen wie NADCAP für die Wärmebehandlung bleiben entscheidende Differenzierungsmerkmale bei Vertragsabschlüssen.

Anstieg der Modernisierungsprogramme für militärische Drehflügler

Haushaltsmittel für das Zukünftige Langstrecken-Angriffsflugzeug (FLRAA), Apache-„E-Modell”-Aufrüstungen und UH-60V-Avionik-Nachrüstungen führen zu einem stetigen Strom von Aufträgen für Getriebe für Hauptgetriebe, Hauptrotor und Heckrotor, die jeweils erhöhte Ermüdungsgrenzwerte und verbesserte Mikropittingbeständigkeit erfordern. Im Gegensatz zu hochvolumigen kommerziellen Getrieben erzielen militärische Getriebeaufträge attraktive Stückpreise und erfordern spezialisierte Materialien, darunter Ferrium C64, dessen Kostenaufschläge innerhalb der Schwellenwerte für Verteidigungskosten pro Flugstunde akzeptabel sind. Internationale Kunden wie Australien und Südkorea fordern lokale Arbeitsanteile, was westliche Lieferanten dazu veranlasst, Joint Ventures oder Lizenzproduktionen zu erkunden, den geografischen Fußabdruck zu erweitern und gleichzeitig Exportkontrollbeschränkungen zu mindern. Da sich die Programmlaufzeiten bis über 2040 erstrecken, sichern sich Lieferanten einen dauerhaften Auftragsbestand, der Schwankungen in der zivilen Luftfahrtnachfrage abpuffert, obwohl langwierige Sicherheitsüberprüfungsverfahren Anlagenerweiterungen verzögern können.

Trend zu leichten, aufgekohlten und vakuumaufgekohlten Getriebematerialien

Gewichtssensible Flugzeugprogramme spezifizieren vakuumaufgekohlte Legierungen, die bis zu 20 % Massenersparnis erzielen, ohne die Biegeermüdungsfestigkeit zu beeinträchtigen, was es Fluggesellschaften ermöglicht, den Kraftstoffverbrauch um einige Basispunkte pro Zyklus zu senken. Die Prozesswiederholbarkeit hängt von einer präzisen Ofendruckregelung und schnellen Abschrecksystemen ab, was Investitionen in Millionenhöhe erfordert, die neue Marktteilnehmer abschrecken. Lieferanten mit fortschrittlichen Metallurgie-Labors beschleunigen die Forschung und Entwicklung an Carbonitrierungsprofilen, um die Kernhärte und Einhärtetiefengleichmäßigkeit weiter zu verbessern. Der Wissenstransfer auf schrägverzahnte und Kegelraddesigns unterstützt einen leiseren Betrieb, eine Priorität für Fahrzeuge der nächsten Generation für den städtischen Luftverkehr. Da Fahrwerks-OEMs auf hybride Stahl-Verbundstoff-Gehäuse umsteigen, sichern sich Getriebehersteller, die Passflächen gemeinsam entwickeln, Designgewinne für zukünftige Derivatmodelle.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität von Präzisionsaufkohlungs- und Superfinish-Anlagen | -0.6% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsprobleme bei Turbinengetrieben, die zu Stilllegungen führen (z. B. PW1100G) | -0.4% | GTF-ausgerüstete Flotten | Kurzfristig (≤ 2 Jahre) |

| Volatilität in den Lieferketten für Luft- und Raumfahrtlegierungen und Titan | -0.5% | Von China abhängige Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Hochpräzisions-Getriebeherstellung | -0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität von Präzisionsaufkohlungs- und Superfinish-Anlagen

Modernste Vakuumaufkohlungsanlagen, die Getriebe bis zu einem Durchmesser von 620 mm behandeln können, übersteigen 5 Millionen USD pro Anlage, wenn man Trockenöfen, Manipulatoren und Hilfsgaspanele einrechnet. Hinzu kommen 1–3 Millionen USD für Zweiflanken-Schleifzentren und isotrope Superfinish-Zentren, die benötigt werden, um Oberflächenrauheitsziele von 0,3 µm zu erreichen, sodass nur eine Handvoll mittelständischer Lieferanten eine Finanzierung sichern kann. Die Amortisationszeiten erstrecken sich über sieben Jahre hinaus, es sei denn, die Auftragsbücher sind vollständig ausgelastet, was Kapazitätserweiterungen entmutigt, die den Lieferdruck lindern könnten. Da Flugzeughersteller eine doppelte Beschaffungsquelle fordern, um geopolitische Risiken abzusichern, wird der Mangel an kapitalisierten Lieferanten zu einem strukturellen Engpass.

Zuverlässigkeitsprobleme bei Turbinengetrieben, die zu Stilllegungen führen

Stilllegungen aufgrund von Schäden am PW1100G-Planetenträger veranschaulichen die kaskadierenden finanziellen Auswirkungen von Getriebeausfällen: Fluggesellschaften verloren Einnahmen, während OEMs ungeplante Ausbaumaßnahmen finanzierten und Getriebelieferanten unter strafenden Durchlaufzeitklauseln beschleunigte Wiederaufbauten durchführen mussten. Jeder Vorfall erschüttert das Vertrauen in Getriebekonzepte und veranlasst eine Teilgruppe von Fluggesellschaften, konventionelle Triebwerke zu bevorzugen, was den kurzfristigen Auftragsfluss dämpft. Versicherungsprämien steigen für Komponentenpools, die diese Flotten abdecken, und Lieferanten absorbieren höhere Garantierückstellungen, was die Bruttomargen drückt, bis Feldreparaturen stabilisiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Dominanz der Starrflügler bei gleichzeitiger Beschleunigung der Drehflügler

Starrflügelprogramme generierten im Jahr 2024 72,45 % der Marktgröße für Luftfahrzeuggetriebe, gestützt durch umfangreiche A320neo- und B737-MAX-Lieferungen, die mehrere Getriebesätze in APUs, Klappenantriebe und Umweltkontrollsysteme einbauen. Jedes Schmalrumpfflugzeug enthält typischerweise über 200 Präzisionsgetriebe, was sicherstellt, dass selbst ein moderates Produktionstempo den Volumendurchsatz an spezialisierten Schleifzellen aufrechterhält. Großraumflugzeuge fügen höherdrehmomentstarke Kegelräder und Planetensätze für umfangreiche Hydraulikpumpen hinzu, was den Dollarinhalt pro Einheit erhöht. Staatliche Transportprogramme wie der KC-46-Tanker und der A400M-Transporter bieten zusätzliche Nachfrageschichten und schützen Lieferanten vor der Abhängigkeit von einer einzigen Plattform.

Drehflügleraufträge wachsen mit einer CAGR von 4,34 %, was steigende Verteidigungsbudgets und den Bedarf ziviler Hubschrauberflotten für den Rettungsdienst im asiatisch-pazifischen Raum widerspiegelt. Militärische Aufrüstkits für Apache-, Osprey- und Black-Hawk-Plattformen umfassen hochharte Spiralkegelrad-Ersatzteile, die für 3.000-Stunden-Überholungsintervalle ausgelegt sind. Zivile Betreiber, insbesondere Dienstleister für Offshore-Windparks, fordern geräuscharme Hauptrotorgetriebe, die strenge Vibrationsobergrenzen erfüllen, was Innovationen in der Mikro-Geometrie schrägverzahnter Zähne vorantreibt. Die Kombination aus Premiumpreisen und langen Depotzyklen positioniert Drehflüglergetriebe als strategisches Gewinnzentrum für Werkstätten, die bereit sind, die strengen ITAR-Compliance-Anforderungen zu erfüllen.

Nach Anwendung: APU-Systeme führen bei kritischen Stromanwendungen

APU-Baugruppen machten im Jahr 2024 37,87 % des Umsatzes aus und demonstrieren ihren hohen Ersatzwert, wenn Wartungsereignisse 400.000 USD pro Werkstattbesuch kosten und jede Einheit Sonnen-, Hohlrad- und Planetengetriebe enthält, die mit 40.000 U/min laufen. Fluggesellschaften setzen APU-Zuverlässigkeit mit der Effizienz der Gate-Abfertigung gleich, was sie dazu veranlasst, Lieferanten zu bevorzugen, die einsatzgehärtete Getriebesätze anbieten, die auf Ra ≤ 0,2 µm poliert sind und die mittlere Zeit zwischen Überholungen verlängern. Der Übergang zu SAF-fähigen Einheiten validiert Getriebedesigns erneut, um veränderte Verbrennungsnebenprodukte zu bewältigen, was einen Rückstand an Konstruktionsänderungen schafft.

Aktuatoren, die voraussichtlich jährlich um 4,62 % wachsen werden, profitieren von der Elektrifizierungswelle, da elektrohydrostatische Einheiten kompakte Getriebezüge integrieren, die mit bürstenlosen Gleichstrommotoren gekoppelt sind. Bugfahrwerk- und Hauptfahrwerksaktuatoren übernehmen Doppelschrägverzahnungsstufen, die darauf abzielen, das Gewicht gegenüber hydraulischen Gegenstücken zu halbieren, während Spoiler- und Vorflügelgeräte planetarische Epizykloidanordnungen für Redundanz bevorzugen. Diese Verschiebung eröffnet Designfenster für Lieferanten, die in der Lage sind, eine enge Koaxialitätskontrolle über gestapelte Getriebeträger in additiv gefertigten Gehäusen zu erreichen, ein aufkommender Differenzierungshebel.

Nach Endnutzer: OEM-Dominanz mit Aftermarket-Dynamik

Erstausrüstungsverträge repräsentierten im Jahr 2024 73,54 % des Marktanteils für Luftfahrzeuggetriebe, da Flugzeughersteller mehrjährige Vereinbarungen abschließen, die Produktionsslots im Gegenzug für Preisnachlässe garantieren. Die Lieferanten auf der Genehmigten Lieferantenliste von Airbus setzen statistische Fähigkeitsindizes (CpK ≥ 1,33) über Wärmebehandlungschargen durch und treiben nachhaltige Kapitalverbesserungszyklen an. Lockheed Martin und Boeing setzen ähnliche Lieferantenüberwachungsmaßnahmen ein, sodass die Etablierung als Lieferant greifbare Burggrabeneffekte bietet.

Der Aftermarket-Wert, der eine CAGR von 4,87 % verzeichnet, hängt von reifen Flotten ab, deren Getriebe alle 5–7 Jahre Überholungsschwellen erreichen. MRO-Organisationen wie Lufthansa Technik nutzen DER-genehmigte Reparaturen, die OEM-Zeichnungen mit proprietären Inspektionskriterien kombinieren und die Stückkosten gegenüber der Neuherstellung senken. Unabhängige Händler bevorraten Standard-Stirn- und Kegelradersatzteile für Alttypen wie die MD-80, was Transaktionsvolumen unter 10.000 USD pro Getriebe generiert, das sich jedoch zu bedeutenden Segmenteinnahmen summiert.

Nach Getriebetyp: Stirnräder führen mit Wachstum bei Schrägverzahnungen

Stirnradgeometrien machten im Jahr 2024 31,95 % des Marktanteils für Luftfahrzeuggetriebe aus, was auf unkomplizierte Schneidvorgänge und eine hohe Tragfähigkeit bei moderaten Drehzahlen zurückzuführen ist. AGMA-Q8-plus-Toleranzen reichen für viele Aktuator- und Pumpenrollen aus und ermöglichen die Serienproduktion auf CNC-Wälzfräszentren mit schnellen Vorrichtungswechseln. Für APU-Sonnenräder erfüllen Oberflächenaufkohlung auf 0,6 mm Einhärtetiefe und Zahnschleifen auf 0,005 mm Flankentoleranz die zyklischen Thermobelastungsanforderungen und erhalten robuste Margen.

Schrägverzahnte Designs werden bis 2030 voraussichtlich um 4,85 % wachsen und Vibrationen sowie Flanken-zu-Flanken-Stöße bei den höheren Umfangsgeschwindigkeiten mindern, die in Getriebeturbofan- und Drehflüglergetrieben auftreten. Lieferanten, die mit Fünfachs-Schleifmaschinen ausgestattet sind, erzielen kontrollierte Flankenlinienmodifikationen, die die Last über die Zahnbreite verteilen und charakteristische Geräusche dämpfen, die in modernen ruhigen Kabinen hörbar sind. Kegelräder bleiben für Hubschrauber-Hauptrotorantriebsstränge unverzichtbar, während Zahnstangengetriebe mehrere Schienenschienen-Aktuatoren in Frachttüren und Schubumkehrern unterstützen. Darüber hinaus bilden spezialisierte Planetenkonfigurationen das Herzstück elektrischer Rollsysteme, die von europäischen OEMs evaluiert werden.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2024 32,50 % des Umsatzes und verzeichnet eine CAGR von 5,20 %, was die doppelte Rolle der Region als Fertigungszentrum und Nachfragezentrum unterstreicht. Indische Tier-2-Lieferanten, die von der Make-in-India-Politik profitieren, sichern sich Getriebebearbeitungspakete für die A320neo- und GTF-Varianten und nutzen dabei niedrigere Arbeitskosten in Kombination mit zunehmend automatisierten Zellen. Chinesische Joint Ventures adressieren die inländischen C919- und ARJ21-Programme, doch strenge IP-Schutzüberwachung hält das kritische Getriebedesign bei westlichen Lizenzgebern konzentriert.

Nordamerika bleibt ein Eckpfeiler aufgrund der fest verankerten Verteidigungsbeschaffung und erheblicher ziviler Auftragsbestände, die von Seattle und Mobile aus verwaltet werden. US-amerikanische Lieferanten konzentrieren sich auf hochwertige Spiralkegelradsätze für Drehflügler und betreiben viele vertikal integrierte metallurgische Labors, um ITAR-kontrollierte Prozesse intern zu halten. Fachkräftemangel treibt jedoch die Lohnstrukturen in die Höhe und fördert die selektive Verlagerung nach Mexiko für Sekundäroperationen. Kanadische Nischenanbieter betonen Stirn- und Schrägverzahnungen für Regionalflugzeuge und Geschäftsflugzeuge.

Europas Ökosystem konzentriert sich um Toulouse, Hamburg und Derby, die Hohlräder, Antriebswellen und Betätigungsgetriebe für Airbus- und Rolls-Royce-Programme liefern. Brexit-Zollreibungen fördern die doppelte Beschaffung innerhalb kontinentaler Werke, was zu Kapazitätstransfers nach Spanien und Polen führt. Der Nahe Osten erlebt aufkeimende Offset-Programme im Zusammenhang mit Flottenankäufen der Golffluggesellschaften, die eher auf Montage als auf die Rohgetriebeherstellung ausgerichtet sind. Die Präsenz Südamerikas bleibt bescheiden und wird von der Unterstützung für Embraer-Jets und Hubschrauber-MRO-Operationen in Brasilien und Argentinien dominiert.

Wettbewerbslandschaft

Der Markt für Luftfahrzeuggetriebe beherbergt eine Mischung aus diversifizierten Luft- und Raumfahrtgruppen und spezialisierten Zerspanungsunternehmen. Die Übernahme der Getriebelösungssparte von Triumph Group durch Warburg Pincus/Berkshire Partners für 3 Milliarden USD verdeutlicht das Vertrauen von Private-Equity-Firmen in stetige Cashflows, die aus proprietären Prozesskenntnissen resultieren. Arrow Gear, Precipart und BMT Aerospace konzentrieren sich auf hochpräzise schrägverzahnte und Kegelradeinheiten im Rahmen langfristiger Vereinbarungen und beliefern häufig mehrere Integratoren, um das Plattformrisiko zu diversifizieren.

Die Technologieführerschaft dreht sich um fortschrittliche Wärmebehandlung, Zahnflankentopografiemodellierung und maschinenintegrierte Inspektionssysteme, die die Erstmusterabnahmezyklen verkürzen. Angebote für digitale Zwillinge bündeln Sensorpakete mit prädiktiver Analytik, um servicebasierte Einnahmequellen zu erschließen – eine Strategie, die bei Getriebeherstellern, die Fluggesellschaften mit Power-by-the-Hour-Verträgen umwerben, an Zugkraft gewinnt. Forschung und Entwicklung an Verbund-Hybrid-Getrieben differenziert frühe Anwender, die mit der Wissenschaft zusammenarbeiten, um Patente auf Kohlefaser-Ummantelungsretentionsmethoden anzumelden.

Aufstrebende Marktteilnehmer aus dem Automobilschmiedesektor, insbesondere Motherson und Mubea, nutzen ihre Skalierung in der Kaltumformung, um Versorgungslücken bei weniger komplexen Stirn- und Zahnstangensätzen zu schließen. Dennoch schützen AS9100-Zertifizierungen, NADCAP-Genehmigungen und verlängerte PPAP-Zeitpläne etablierte Luft- und Raumfahrtlieferanten vor abrupter Verdrängung. Die Konsolidierung schreitet selektiv voran, wie die Fusion von AGMA mit ABMA zur Motion and Power Manufacturers Alliance zeigt, was eine verstärkte Lobbykoordination unter Kraftübertragungsunternehmen signalisiert.

Marktführer in der Luftfahrzeuggetriebebranche

Batom Co., Ltd.

Arrow Gear LLC

Precipart Group Ltd.

Gear Motions, Inc.

Gibbs Gears Precision Engineers Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das indische Verteidigungsministerium (MoD) beauftragte Hindustan Aeronautics Limited (HAL) mit der Lieferung von 156 Leichten Kampfhubschraubern (LCH) Prachand, davon 66 Einheiten für die Luftwaffe und 90 für die Armee. Die Lieferungen erstrecken sich über fünf Jahre, beginnend ab dem dritten Jahr. Diese Beschaffung stellt eine bedeutende Verschiebung hin zur indigenen Verteidigungsproduktion dar, mit einem geplanten lokalen Anteil von über 65 %. Die Entwicklung von Hochaltenkampffähigkeiten durch inländische Produktion zeigt Indiens wachsende Selbstständigkeit bei Verteidigungsausrüstungen und erweitert potenziell den Markt für lokale Hersteller und Lieferanten.

- Februar 2025: Warburg Pincus und Berkshire Partners einigten sich auf die Übernahme von TRIUMPH Group, Inc. durch eine neu gegründete Einheit. Die Transaktion im Wert von 3 Milliarden USD wird TRIUMPH in ein privat geführtes Unternehmen unter der gemeinsamen Kontrolle beider Private-Equity-Firmen umwandeln. Diese strategische Übernahme zielt darauf ab, die Marktexpansion und die operativen Fähigkeiten von TRIUMPH im Luft- und Raumfahrtsektor zu beschleunigen.

Globaler Berichtsumfang für den Markt für Luftfahrzeuggetriebe

| Starrflügelflugzeuge | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Militärische Luftfahrt | Kampfflugzeuge | |

| Transportflugzeuge | ||

| Spezialauftragflugzeuge | ||

| Sonstige | ||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | |

| Kolben- und Turbinenflugzeuge | ||

| Drehflügler | Zivile Hubschrauber | |

| Militärhubschrauber | ||

| Hilfstriebwerke |

| Aktuatoren |

| Pumpen |

| Klimakompressoren |

| Sonstige Anwendungen |

| Erstausrüster (OEM) |

| Aftermarket |

| Stirnrad |

| Kegelrad |

| Schrägverzahntes Rad |

| Zahnstangengetriebe |

| Sonstige Getriebe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Starrflügelflugzeuge | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärische Luftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialauftragflugzeuge | |||

| Sonstige | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | ||

| Kolben- und Turbinenflugzeuge | |||

| Drehflügler | Zivile Hubschrauber | ||

| Militärhubschrauber | |||

| Nach Anwendung | Hilfstriebwerke | ||

| Aktuatoren | |||

| Pumpen | |||

| Klimakompressoren | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Getriebetyp | Stirnrad | ||

| Kegelrad | |||

| Schrägverzahntes Rad | |||

| Zahnstangengetriebe | |||

| Sonstige Getriebe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Luftfahrzeuggetriebe zwischen 2025 und 2030 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 4,03 % wachsen und von 347,95 Millionen USD im Jahr 2025 auf 423,91 Millionen USD im Jahr 2030 steigen.

Welches Plattformsegment trägt den größten Umsatz bei?

Starrflügelflugzeuge dominieren mit einem Marktanteil von 72,45 % im Jahr 2024 aufgrund der anhaltenden Schmalrumpfproduktion.

Warum sind APUs eine wichtige Anwendung für Getriebelieferanten?

APUs erfordern hochpräzise Hochgeschwindigkeitsgetriebe, und jede Überholung kann 400.000 USD kosten, was eine starke, wiederkehrende Komponentennachfrage antreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 5,20 % an, gestützt durch die expandierenden Luft- und Raumfahrtfertigungsökosysteme Indiens und Chinas.

Wie wird die Technologie des digitalen Zwillings den Aftermarket-Umsatz beeinflussen?

Prädiktive Analytik reduziert ungeplante Getriebeausbaumaßnahmen, fördert servicebasierte Umsatzmodelle und stärkt die Partnerschaften zwischen Lieferanten und Betreibern.

Welche Hindernisse schränken neue Marktteilnehmer in diesem Bereich ein?

Hohe Kapitalkosten für Ausrüstungen, strenge AS9100-Zertifizierungen und fortgeschrittene Wärmebehandlungskenntnisse schaffen für Neueinsteiger erhebliche Markteintrittsbarrieren.

Seite zuletzt aktualisiert am: