Marktgröße und Marktanteil der Luft- und Raumfahrt- sowie Verteidigungsbiometrie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

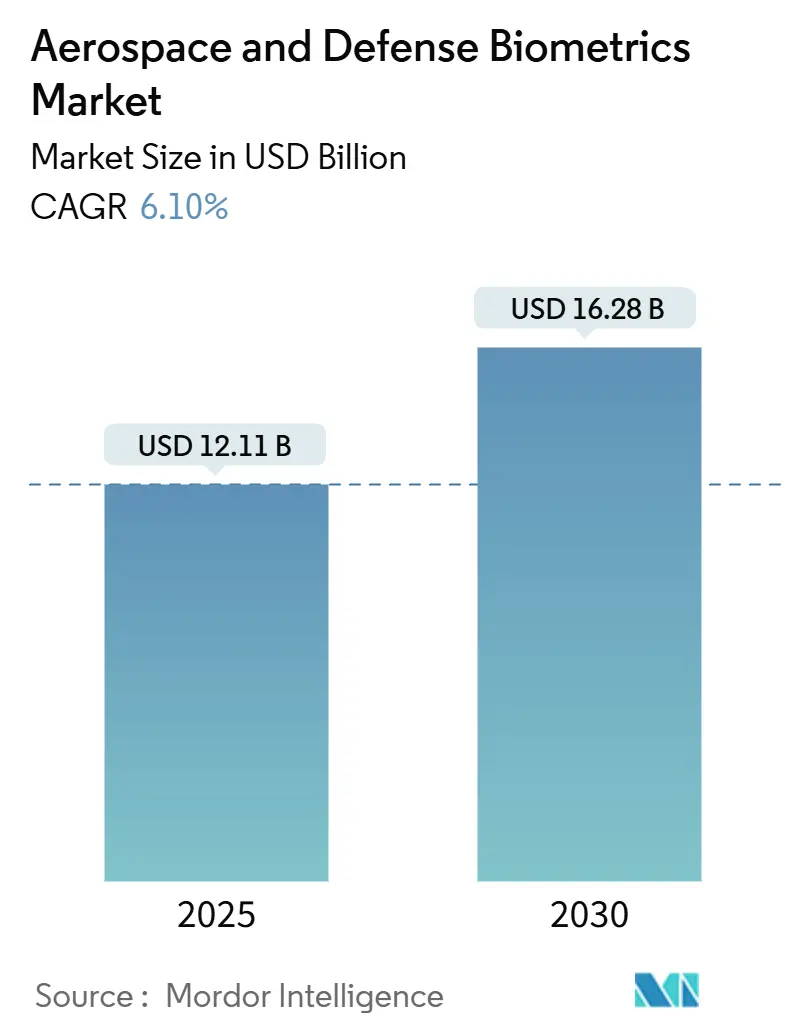

| Marktgröße (2025) | 12.11 Milliarden US-Dollar |

| Marktgröße (2030) | 16.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Luft- und Raumfahrt- sowie Verteidigungsbiometrie von Mordor Intelligence

Der Markt für Luft- und Raumfahrt- sowie Verteidigungsbiometrie erzielte im Jahr 2025 ein Volumen von 12,11 Milliarden USD und wird bis 2030 voraussichtlich 16,28 Milliarden USD erreichen, was einer CAGR von 6,1 % über den Prognosezeitraum entspricht. Budgeterweiterungen bei großen Verteidigungsministerien, der Übergang von Einzelfaktorprüfungen zur multimodalen Authentifizierung sowie die Integration von Biometrie in Zero-Trust-Cyber-Frameworks bilden die Grundlage dieser Entwicklung.[1]Quelle: NATO, "NATO-Länder erhöhen Verteidigungsausgaben um 11 % im Jahr 2024," nato.int Interoperable Lösungen, die Personal am Boden, im Orbit und über Koalitionsnetzwerke hinweg authentifizieren, sind mittlerweile Basisanforderungen. Kontaktlose Modalitäten werden für Besatzungen bevorzugt, die Schutzausrüstung tragen, während künstliche Intelligenz (KI) auf dem Gerät Konnektivitätslücken überbrückt, die bei Satellitenverbindungen häufig auftreten. Programmausgaben in NATO-Ländern und Indiens Modernisierungsoffensive im Wert von 75 Milliarden USD signalisieren eine langfristige Nachfrage nach Systemen, die extremen Klimabedingungen, Strahlung und elektronischen Gegenmaßnahmen standhalten. Die Stärkung der Lieferkette, exemplarisch durch den Diversifizierungsfonds des US-Verteidigungsministeriums (DoD) für seltene Erden in Höhe von 2,3 Milliarden USD, hilft Anbietern, Sensoreingaben zu sichern, die für Nutzlasten der nächsten Generation entscheidend sind.[2]Quelle: US-Verteidigungsministerium, "DoD kündigt Investition von 2,3 Milliarden USD in die Diversifizierung der Lieferkette für seltene Erden an," defense.gov

Wesentliche Erkenntnisse des Berichts

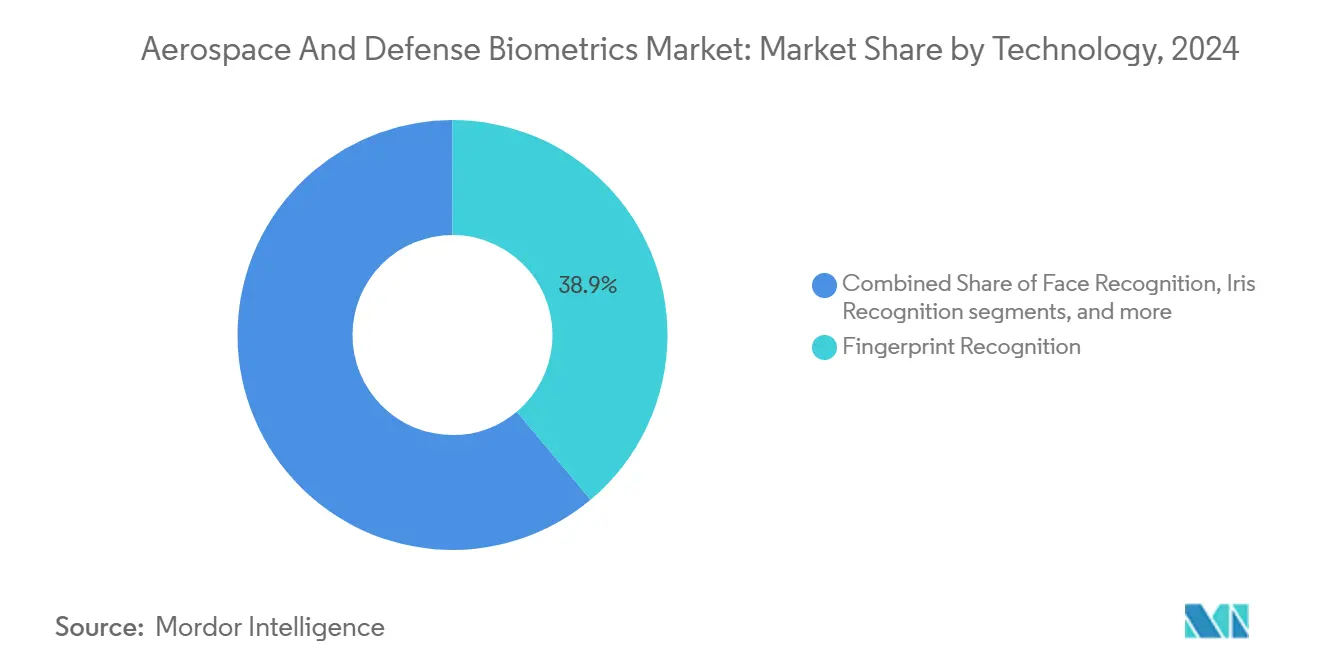

- Nach Technologie hielt die Fingerabdruckerkennung im Jahr 2024 einen Marktanteil von 38,90 % am Markt für Luft- und Raumfahrt- sowie Verteidigungsbiometrie, während die Iriserkennung bis 2030 mit einer CAGR von 8,32 % voranschreitet.

- Nach Komponente dominierte Hardware im Jahr 2024 mit einem Umsatzanteil von 53,65 %, doch Dienstleistungen werden aufgrund von Integrations- und Wartungsverträgen mit einer CAGR von 7,65 % wachsen.

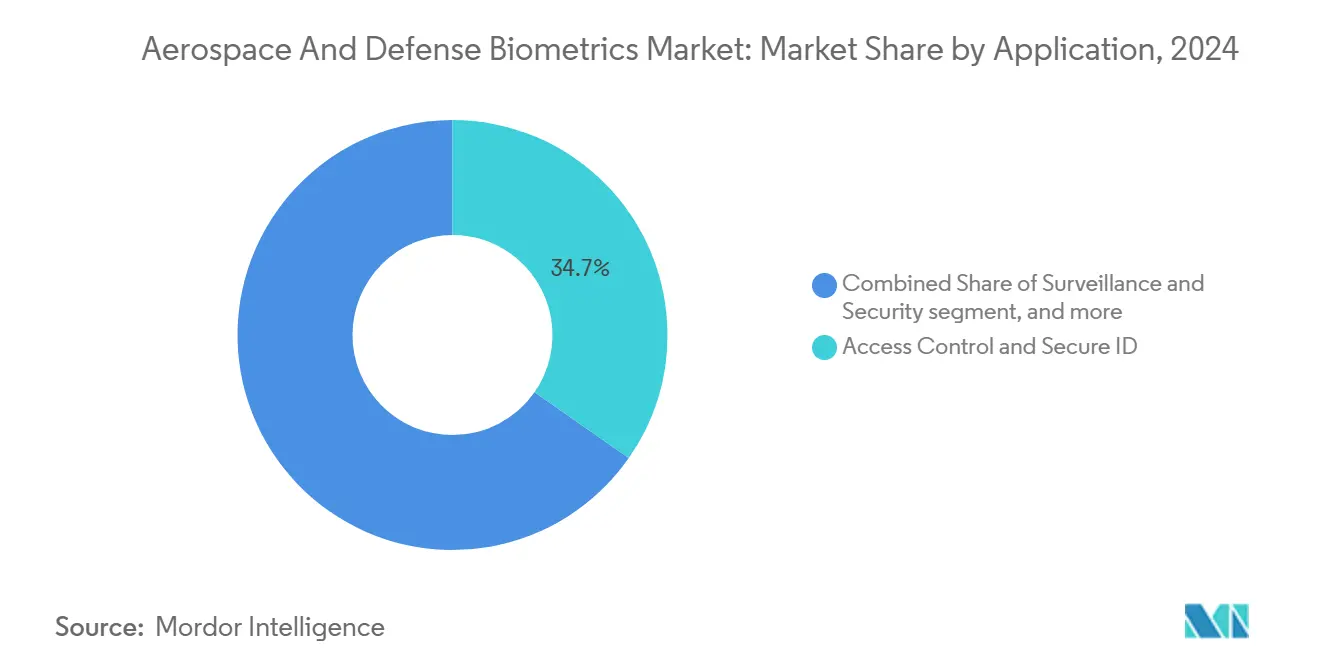

- Nach Anwendung führte die Zugangskontrolle im Jahr 2024 mit einem Umsatzanteil von 34,70 %, während Zahlungssysteme bis 2030 mit einer CAGR von 8,32 % wachsen sollen.

- Nach Endnutzer kontrollierte das Segment Militär und Verteidigung im Jahr 2024 einen Anteil von 39,50 % der Ausgaben; das Segment Raumfahrt wird bis 2030 mit einer CAGR von 8,65 % am schnellsten wachsen.

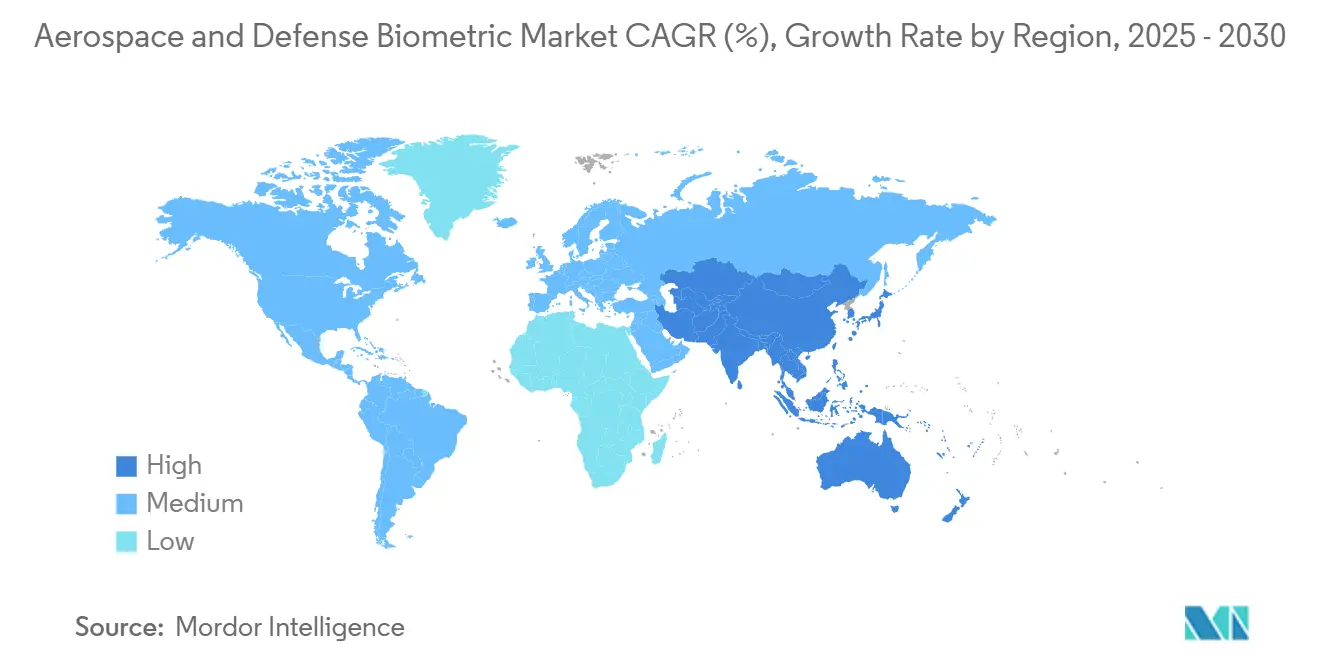

- Nach Region erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 40,20 %, doch der asiatisch-pazifische Raum ist auf dem Weg zur höchsten regionalen CAGR von 8,12 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für Luft- und Raumfahrt- sowie Verteidigungsbiometrie

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung biometrisch aktivierter E-Gates und nahtloser Reiseprogramme | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Verteidigungsausgaben für digitale Soldaten-ID und Zugangskontrolle | +1.8% | NATO-Länder, APAC-Verteidigungsmodernisierungsmärkte | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an sicherer Einwanderungskontrolle und Grenzüberwachung | +0.9% | Nordamerika, EU, Grenzregionen im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Integration von Biometrie in Zero-Trust-Cyber-Architekturen der Verteidigung | +1.1% | Global, angeführt durch die Einhaltung von US-Bundesvorgaben | Mittelfristig (2–4 Jahre) |

| KI auf dem Gerät für Besatzungsgesundheit und Authentifizierung in Raumfahrzeugen | +0.7% | Raumfahrtnationen: USA, EU, China, Indien, Japan | Langfristig (≥ 4 Jahre) |

| NATO-gesteuerte interoperable Mandate zur biometrischen Datenweitergabe | +0.4% | NATO-Mitgliedsländer, alliierte Partnerschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung biometrisch aktivierter E-Gates und nahtloser Reiseprogramme

Flughäfen reduzieren die Passagierabfertigungszeit von 3–5 Minuten auf etwa 25 Sekunden durch den Einsatz multimodaler E-Gates. Die über 150 Gates von Vision-Box in Indonesien haben im Jahr 2024 mehr als 6 Millionen Reisende abgefertigt und damit die industrielle Skalierbarkeit bewiesen.[3]Quelle: Vision-Box, "Vision-Box installiert über 150 E-Gates in Indonesien," vision-box.com Eine Gesichtserkennungsgenauigkeit von über 99 % am Flughafen Helsinki bestätigt, dass die Leistung mit den europäischen Datenschutzvorschriften vereinbar sein kann. Länder im Nahen Osten und in Südostasien betrachten E-Gates zunehmend als wegweisende Sicherheitslösungen und Symbole technologischen Status. Die Einführungszyklen werden beschleunigt, da die Integration häufig keine Überarbeitung von Kassensystemen oder Passagierdienstleistungssystemen erfordert. Dual-Mode-Gates, die Gesichts- und Irisscans kombinieren, werden an zivilen Flughäfen installiert, die Militärflüge bedienen, um eine gemeinsame Berechtigungsinfrastruktur sicherzustellen.

Anstieg der Verteidigungsausgaben für digitale Soldaten-ID und Zugangskontrolle

Die kollektiven NATO-Budgets stiegen im Jahr 2024 um 11 %, wobei identitätszentrierte Projekte auf der Ausgabenliste weit oben stehen. Der Auftrag des US-Heeres in Höhe von 249 Millionen USD an Leidos priorisiert biometrische Zugangssicherung an Stützpunkten weltweit. Robuste Scanner erfassen nun Fingerabdrücke durch Handschuhe, und Gesichtserkennungssysteme tolerieren Helme und Nachtsichtgeräte. Kontinuierliche biometrische Übergaben zwischen tragbaren Funkgeräten, taktischen Netzwerken und Kommandosystemen gewährleisten die Personalauthentifizierung auch in kommunikationsgesperrten Umgebungen. Die Nachfrage nach modularen Kits, die für Land-, See- und Luftplattformen anpassbar sind, positioniert Dienstleister für wiederkehrende Upgrade-Einnahmen über 10-jährige Lebenszyklen.

Wachsender Bedarf an sicherer Einwanderungskontrolle und Grenzüberwachung

Satellitengestützte biometrische Beobachtungslisten erweitern Identitätsprüfungen weit über feste Grenzposten hinaus. Frontex integriert Gesichtsanalytik mit Erdbeobachtungsdaten, um anomale Grenzübertritte an Europas Außengrenze zu erkennen. Mobile Einheiten des US-Zolls und Grenzschutzes haben im Jahr 2024 2,3 Millionen Begegnungen verarbeitet und damit die feldtaugliche Skalierbarkeit von Irissystemen demonstriert. In biometrische Systeme eingebettete Verhaltensanalytik bewertet nun Gang- oder Mikromimik-Hinweise, um Alarme zu erhöhen oder zu verwerfen und die Arbeitsbelastung der Bediener zu reduzieren. Regierungen sehen die Verknüpfung von Satellitenaufklärung und biometrischer Identifikation als logische Weiterentwicklung der Perimetersicherheit.

Integration von Biometrie in Zero-Trust-Cyber-Architekturen der Verteidigung

Die Durchführungsverordnung 14028 verpflichtet jede US-Bundesbehörde, Modelle mit implizitem Vertrauen abzuschaffen. Das Reifegradrahmenwerk der Behörde für Cybersicherheit und Infrastruktursicherheit listet multibiometrische Zugangstore als zentralen Pfeiler auf. Kontinuierliche Verifizierung beobachtet Benutzerverhalten, Gerätezustand und Biosignale während einer gesamten Sitzung anstatt nur bei einer einmaligen Anmeldung. Dies ist entscheidend für Satellitenkontrollräume, in denen Bediener stundenlang Konstellationen verwalten. Klassifizierte Enklaven installieren Offline-Biometriemodulen, damit Zero-Trust-Prinzipien auch unter luftisolierten Bedingungen aufrechterhalten werden. Anbieter mit Common-Criteria-zertifizierten Algorithmen und nach GEHEIM eingestuftem Personal gewinnen in diesem Beschaffungsumfeld überproportional.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastungen durch Datenschutz- und Datenschutz-Compliance | -0.8% | EU (DSGVO), Kalifornien (CCPA), globale Datenschutzvorschriften | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungskosten für veraltete Luft- und Raumfahrzeuge sowie Verteidigungsanlagen | -1.1% | Veraltete Verteidigungsinfrastruktur in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung, die missionskritische Falschnegative verursacht | -0.6% | Global, insbesondere in vielfältigen Betriebsumgebungen | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der Lieferkette für Komponenten aus seltenen Erden | -0.9% | Global, konzentrierte Auswirkungen auf westliche Verteidigungsunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastungen durch Datenschutz- und Datenschutz-Compliance

Die Leitlinien des Europäischen Datenschutzausschusses von 2024 verpflichten Luft- und Raumfahrtbetreiber, Datenschutz durch Technikgestaltung in jeden biometrischen Ablauf zu integrieren. Artikel 9 schreibt eine detaillierte Einwilligungsprotokollierung, eine verschärfte Zweckbindung und eine lokale Verarbeitung vor, wo immer dies möglich ist. Die Compliance erhöht die Bereitstellungskosten um 15–25 % und verzögert häufig Programme bei kleineren Auftragnehmern. Kaliforniens CCPA-Erweiterung in den USA erfordert separate Datenverwaltungsrahmen für staatliche Verträge. Anbieter verschlüsseln nun Templates auf dem Chip und automatisieren die Löschung beim Missionsabschluss, um die gesetzliche Haftung zu begrenzen. Obwohl kostspielig, schaffen diese Maßnahmen neue Dienstleistungsbereiche für Compliance-Audits und Datenschutz-Engineering.

Nachrüstungskosten für veraltete Luft- und Raumfahrzeuge sowie Verteidigungsanlagen

Alternde Flotten in Nordamerika und Europa beherbergen noch immer analoge Avionikpanele und beengte Abteile. Die Einbettung biometrischer Sensoren in solche Umgebungen kann individuelle Halterungen, EMI-Abschirmung und Neuzertifizierung erfordern, was jeweils die Programmbudgets erhöht. Verteidigungsbehörden wägen Betriebsunterbrechungen gegen Sicherheitsgewinne ab, was zu mehrjährigen Einführungsphasen führt. Hardware-as-a-Service-Modelle und Edge-KI-Boards, die auf vorhandene Strombusse aufgesetzt werden, entstehen, um den Investitionskostensprung abzufedern. Dennoch bleibt die Lebenszyklusunterstützung eine offene Frage für finanziell eingeschränkte Betreiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Iriserkennung gewinnt trotz Dominanz der Fingerabdruckerkennung an Boden

Fingerabdruckscanner stellten im Jahr 2024 einen Marktanteil von 38,9 % am Markt für Luft- und Raumfahrt- sowie Verteidigungsbiometrie, was auf etablierte Lieferketten und bewährte Genauigkeit zurückzuführen ist. Irissysteme entwickeln sich jedoch bis 2030 mit einer CAGR von 8,32 %, da kontaktlose Verifizierung innerhalb hermetischer Anzüge und druckloser Module unverzichtbar wird. Das Marktvolumen der Luft- und Raumfahrt- sowie Verteidigungsbiometrie für Irislesegeräte wird voraussichtlich mindestens zwei Prozentpunkte schneller wachsen als jede konkurrierende Modalität in den nächsten fünf Jahren. NASAs Artemis-Habitate werden auf Doppelaugen-Identifikation für den Zugang zu Luken angewiesen sein, was Anwendungsfälle jenseits der Erdumlaufbahn demonstriert.

Multimodale Stacks, die Fingerabdrücke, Gesichter und Iris kombinieren, dominieren neue Ausschreibungen und senken Fehlerquoten unter den Schwellenwert von 1 zu 100 Millionen, der von Raketenkommandoposten gefordert wird. Gesichtsalgorithmen werden nun mit Spektralbildgebung kombiniert, um die Leistung unter Infrarotflutlichtern zu verbessern – eine vertraute Umgebung an vorgeschobenen Operationsbasen. Stimmabdrücke und Verhaltensbiometrie bleiben Nischenanwendungen, kommen jedoch unbemannten Bodenstationen mit verdeckten Kameras zugute. Anbieter betten auch sichere Elemente in Sensoren für die Template-Speicherung auf dem Chip ein, um die Extraktion selbst nach der Erfassung von Geräten in feindlichem Gebiet zu verhindern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungssegment beschleunigt sich mit zunehmender Reife der Hardware

Hardware hielt im Jahr 2024 einen Anteil von 53,65 %, doch der Dienstleistungsumsatz wird mit einer CAGR von 7,65 % wachsen, da Hauptauftragnehmer Lebenszyklusrenten durch Wartung, Red-Team-Tests und Bedrohungsinformations-Feeds anstreben. So bündelt beispielsweise IDEMIAs GSA-Auftrag im Wert von 194,5 Millionen USD Instandhaltung, Schulung und Analyse-Dashboards in einem einzigen Vertrag. Wenn die aktuellen Verlängerungsraten anhalten, könnte das Marktvolumen der Luft- und Raumfahrt- sowie Verteidigungsbiometrie für Integration und Instandhaltung die Hardwareausgaben bis 2028 übertreffen. Software-Upgrades fügen vierteljährlich synthetische Datenerweiterung, Patches zur Reduzierung von Verzerrungen und Post-Quanten-Kryptografie hinzu, was die Lizenzgebühren steigen lässt.

Edge-KI-Module, die speziell für strahlungsgehärtete Umgebungen entwickelt wurden, treten in die zweite Designgeneration ein und reduzieren den Austauschbedarf. Doch selbst bei verbesserter mittlerer Betriebsdauer zwischen Ausfällen erfordern Orbitalbereitstellungen von Auftragnehmern betriebene Bodenstations-Helpdesks, um Templates neu zu kalibrieren, wenn Strahlungsausschläge die Sensorfidelität beeinträchtigen. Diese Dienstleistungshülle festigt mehrjährige Einnahmequellen und ergänzt umfassendere Zero-Trust-Einführungen in staatlichen IT-Infrastrukturen.

Nach Anwendung: Zahlungssysteme entwickeln sich zum Wachstumstreiber

Zugangskontrolle und sichere Identifikation erzielten im Jahr 2024 einen Umsatzanteil von 34,70 %, doch biometrische Zahlungsabläufe verzeichnen eine CAGR von 8,32 %. Fluggesellschaften führen Gesichts-Token-Wallets ein, mit denen Passagiere Duty-Free-Einkäufe ohne Karten oder Bordkarten bezahlen können, was Wartezeiten verkürzt und Nebenbetrugsdelikte reduziert. Verteidigungskommissariate planen ähnliche Pilotprojekte, damit eingesetztes Personal innerhalb zugangskontrollierter Bereiche ohne physische Ausweise Transaktionen durchführen kann. Überwachung und Sicherheit bleiben robust, da Satellitensensoren Live-Feeds in biometrische Beobachtungslisten einspeisen und das Lagebewusstsein in Grenzzonen bereichern.

In Hochdurchsatzumgebungen wie ISS-Versorgungsdocks verhindern biometrische Zahlungssysteme den Austausch von Zugangsdaten und optimieren Inventarprüfungen. Der Markt für Luft- und Raumfahrt- sowie Verteidigungsbiometrie integriert nun Zahlungs-APIs neben traditionellen Identifikationsaufrufen, was die Anbieterabhängigkeit verringert und den Middleware-Wettbewerb ankurbelt. Besatzungsauthentifizierungsanwendungen in Raumfahrzeugen übernehmen auch kontinuierliche Herzschlag- und Hauttemperatursignale und führen letztlich Zahlungs-, Gesundheits- und Zugangsdaten in einem einzigen Bio-Token zusammen.

Nach Endnutzer: Raumfahrtsektor führt Wachstumskurs an

Militär- und Verteidigungsnutzer hielten im Jahr 2024 einen Ausgabenanteil von 39,50 %, doch das Endnutzersegment Raumfahrt wird bis 2030 mit einer CAGR von 8,65 % stark wachsen. Monatelange Besatzungsisolation auf Mondgateways erfordert kontinuierliche biometrische Gesundheits- und Sicherheitsprüfungen unabhängig von Erdverbindungen. Die neuen Protokolle der ESA speichern verschlüsselte Templates lokal, damit die Authentifizierung auch bei Ausfällen durch Sonnenstürme aufrechterhalten werden kann. Das Marktvolumen der Luft- und Raumfahrt- sowie Verteidigungsbiometrie, das Raumfahrtplattformen zuzurechnen ist, wird bis 2030 voraussichtlich 2 Milliarden USD überschreiten, sofern die Missionspläne im Zeitplan bleiben.

Heimatschutzbehörden übernehmen dieselben gehärteten Algorithmen und verkürzen die Designzyklen der Anbieter. Parallele Investitionen der kommerziellen Luftfahrt in Passagierfluss-Systeme schaffen Skaleneffekte, die Verteidigungsministerien über Beschaffungsklauseln für handelsübliche Produkte nutzen. Dual-Use-Wege verkürzen damit Labor-zu-Feld-Zeitpläne und reduzieren das anfängliche Forschungs- und Entwicklungsrisiko, was die Marktbindung bei führenden Integratoren stärkt.

Geografische Analyse

Die Dominanz Nordamerikas wurzelt in zusammenhängenden Lieferketten, langjährigen klassifizierten Programmen und robusten Anbieter-Regierungs-Ökosystemen. Northrop Grummans IBCS-Auftrag im Wert von 1,4 Milliarden USD für Polen unterstreicht den Exportimpuls, da Verbündete in die US-Doktrin eingebunden werden. Kanadas Mondroverpläne und Mexikos E-Gate-Beschaffungen erweitern die kontinentale adressierbare Basis. Der Markt für Luft- und Raumfahrt- sowie Verteidigungsbiometrie hat von der vereinfachten Zertifizierung unter FIPS-201 profitiert, die es handelsüblichen Modulen ermöglicht, einige NATO-Testhürden zu überspringen.

Der asiatisch-pazifische Raum übertrifft andere Regionen beim Wachstum, da strategische Rivalität eine beschleunigte Technologieübernahme erzwingt. Indiens Aadhaar-Erfahrung bereitet inländische Integratoren darauf vor, die Authentifizierung von zivilen auf Verteidigungs-Raumfahrzeuge auszuweiten. Chinas Tiangong-Stationspläne treiben KI-gesteuerte biometrische Selbstdiagnosen voran und fördern lokale Siliziuminnovationen, um westlichen Exportbeschränkungen entgegenzuwirken. Japan und Südkorea investieren gemeinsam in quantensichere Identitätschips und streben Unabhängigkeit von externen Lieferanten an.

Europa balanciert Innovation mit strengen Compliance-Anforderungen. Obwohl restriktiv, katalysieren die biometrischen Leitlinien des Europäischen Datenschutzausschusses die Forschung zur homomorphen Verschlüsselung für den Template-Abgleich. Das Direktorat für menschliche und robotische Erkundung der ESA finanziert kontinuierliche biometrische Überwachungs-Wearable-Technologien, die auf militärische Feldlazarette übertragbar sind. Andernorts betten die Vereinigten Arabischen Emirate und Saudi-Arabien biometrische Korridore in Mega-Hubs ein, um Pilgerströme und Arbeitsmigrantenströme zu bewältigen, was die humanitäre und sicherheitsbezogene Dualität veranschaulicht.

Wettbewerbslandschaft

Der Markt für Luft- und Raumfahrt- sowie Verteidigungsbiometrie ist mäßig konsolidiert. Thales, IDEMIA und Northrop Grumman nutzen bestehende Verteidigungszulassungen und verfügen über Akquisitionsteams, die mit langen Beschaffungszyklen vertraut sind. Thales buchte im Jahr 2024 biometrische Aufträge im Wert von über 400 Millionen USD, darunter indonesische E-Gates, die jährlich 6 Millionen Reisende abfertigen. IDEMIAs dienstleistungsintensiver Vertrag mit der GSA ist ein Beispiel für den Schwenk zu wiederkehrenden Einnahmen gegenüber unbefristeten Lizenzen. Northrop Grumman schichtet biometrische Module auf Führungs- und Kontrollsysteme auf, was die Wechselkosten für alliierte Streitkräfte erhöht.

Neue Marktteilnehmer konzentrieren sich auf Spezialgebiete. iPluences Augensignal-Patent unterstützt am Kopf montierte Displays, die eine freihändige Identifikation erfordern. Startups, die quantenresistente Template-Tresore anbieten, positionieren sich für zukünftige Standards. Komponentenlieferanten wie Infineon betten biometrische sichere Elemente in satellitentaugliche Mikrocontroller ein und gewährleisten so eine Hardware-Vertrauenswurzel.

Strategische Schritte konzentrieren sich auf offene APIs und Datenweitergabe-Mandate. Die NATO drängt auf interoperable Formate, damit alliierte Streitkräfte Identitäten über gemeinsame Operationen hinweg validieren können, was konsortiumbasierte Ausschreibungen vorantreibt. Gleichzeitig treiben Missionen zur algorithmischen Fairness Partnerschaften mit akademischen Labors voran, um Trainingsdatensätze zu bereichern und demografische Verzerrungen zu reduzieren. Anbieter, die ethische KI und militärische Robustheit zertifizieren, werden voraussichtlich Premiummargen erzielen.

Führende Unternehmen der Luft- und Raumfahrt- sowie Verteidigungsbiometrie-Branche

NEC Corporation

Thales Group

Leidos Holdings, Inc.

Northrop Grumman Corporation

IDEMIA Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: IDEMIA Group gewann einen GSA-Vertrag im Wert von 194,5 Millionen USD zur Einführung multimodaler Authentifizierung bei US-Bundesbehörden mit Schwerpunkt auf Zero-Trust-Bereitschaft.

- Oktober 2024: Leidos sicherte sich einen Auftrag des US-Heeres zum Schutz von Streitkräften im Wert von 249 Millionen USD mit biometrischer Zugangskontrolle.

Umfang des globalen Berichts zum Markt für Luft- und Raumfahrt- sowie Verteidigungsbiometrie

| Fingerabdruckerkennung |

| Gesichtserkennung |

| Iriserkennung |

| Sonstige Typen |

| Hardware |

| Software |

| Dienstleistungen |

| Zugangskontrolle und sichere Identifikation |

| Überwachung und Sicherheit |

| Einwanderungs- und Grenzverwaltung |

| Besatzungs- und Mitarbeiterauthentifizierung |

| Zahlung und Transaktion |

| Militär und Verteidigung |

| Heimatschutz |

| Kommerzielle Luftfahrt |

| Raumfahrt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Technologie | Fingerabdruckerkennung | ||

| Gesichtserkennung | |||

| Iriserkennung | |||

| Sonstige Typen | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Zugangskontrolle und sichere Identifikation | ||

| Überwachung und Sicherheit | |||

| Einwanderungs- und Grenzverwaltung | |||

| Besatzungs- und Mitarbeiterauthentifizierung | |||

| Zahlung und Transaktion | |||

| Nach Endnutzer | Militär und Verteidigung | ||

| Heimatschutz | |||

| Kommerzielle Luftfahrt | |||

| Raumfahrt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Satelliten-Luft- und Raumfahrt- sowie Verteidigungsbiometrie im Jahr 2025?

Er beläuft sich auf 12,11 Milliarden USD und wird bis 2030 voraussichtlich auf 16,28 Milliarden USD steigen, was einer CAGR von 6,10 % entspricht.

Welche Technologie führt bei den aktuellen Bereitstellungen?

Fingerabdruckerkennung hält aufgrund ausgereifter Lieferketten einen Anteil von 38,90 %, doch Irissysteme wachsen am schnellsten mit einer CAGR von 8,32 %.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Indiens und Chinas beträchtliche Verteidigungs- und Raumfahrtbudgets treiben die regionale CAGR bis 2030 auf 8,12 % und übertreffen damit alle anderen Regionen.

Welches Segment bietet die höchste Wachstumschance?

Das Endnutzersegment Raumfahrt wird voraussichtlich mit einer CAGR von 8,65 % wachsen, da bemannte Missionen und kommerzielle Konstellationen eine autonome biometrische Überwachung erfordern.

Wie wirken sich Datenschutzvorschriften auf die Einführung aus?

Die Einhaltung der DSGVO und des CCPA kann die Bereitstellungskosten um bis zu 25 % erhöhen, treibt jedoch Innovationen bei der datenschutzwahrenden Template-Speicherung und Verschlüsselung voran.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Thales Group, IDEMIA Group und Northrop Grumman Corporation zusammen halten einen bedeutenden Marktanteil und nutzen etablierte Verteidigungszulassungen sowie End-to-End-Integrationsfähigkeiten.

Seite zuletzt aktualisiert am: