Größe und Marktanteil des Marktes für militärische Biometrie

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 10.68 Milliarden US-Dollar |

| Marktgröße (2031) | 14.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.80% CAGR |

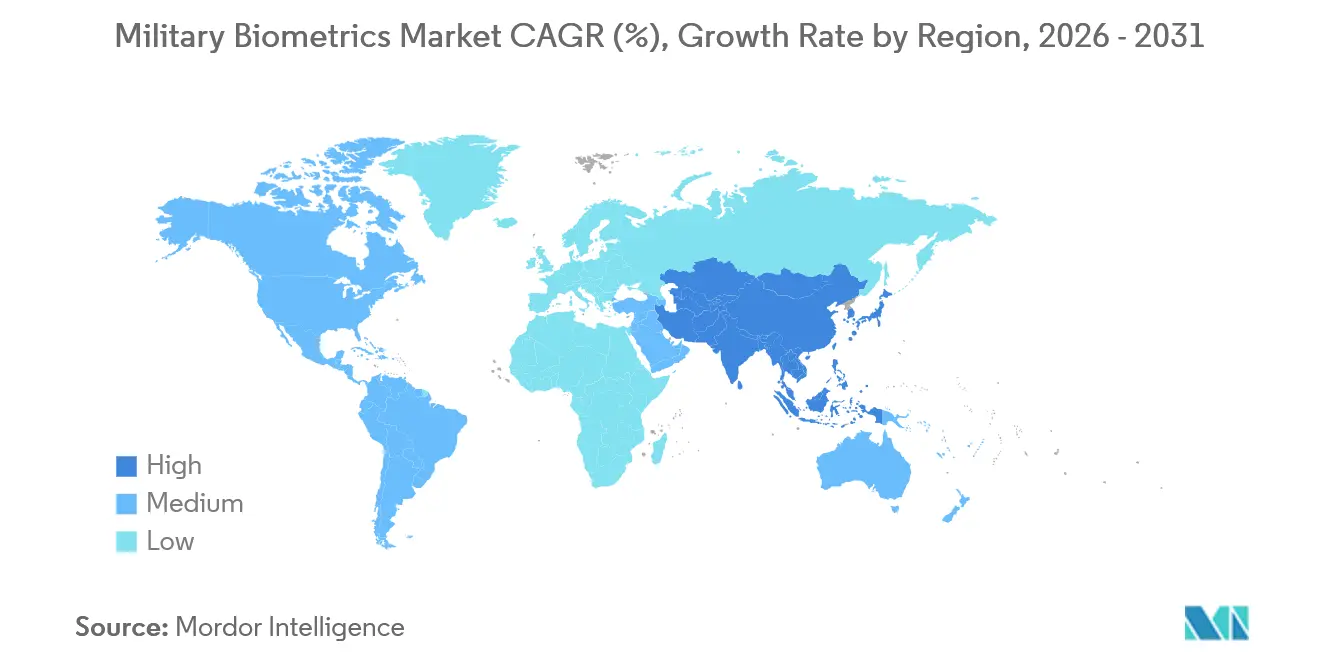

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

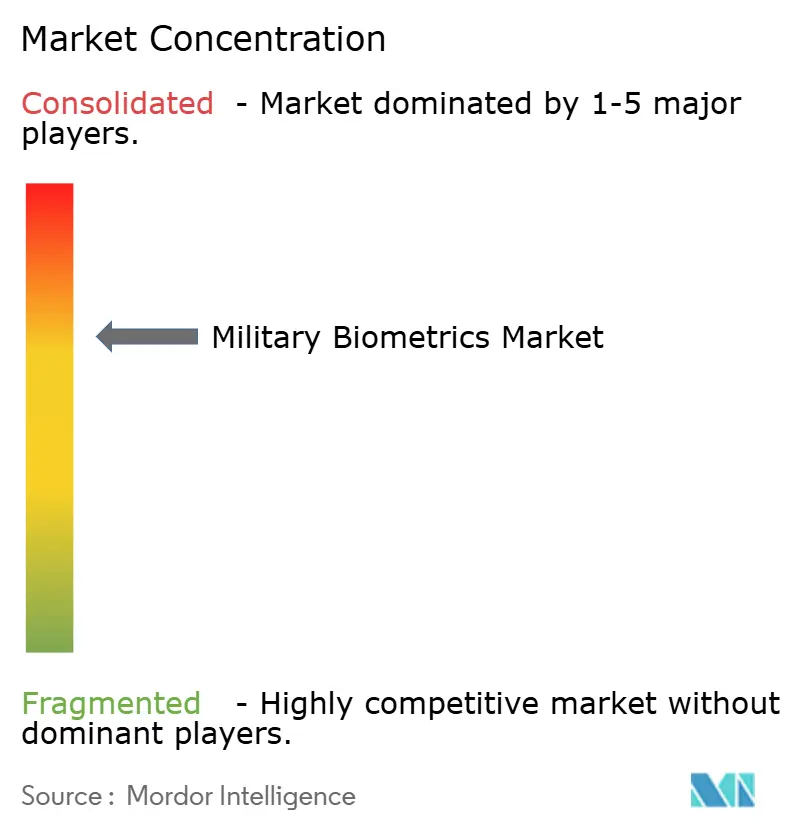

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Biometrie von Mordor Intelligence

Der Markt für militärische Biometrie wird voraussichtlich im Jahr 2026 einen Umfang von 10,68 Milliarden USD erreichen und bis 2031 auf 14,83 Milliarden USD anwachsen, was einer CAGR von 6,80 % über den Prognosezeitraum entspricht. Verstärkte asymmetrische Kriegsführung, poröse Grenzen und NATO-Interoperabilitätsmandate sind die primären Kräfte, die die aktuellen Nachfrageentwicklungen prägen. Gleichzeitig schaffen KI-gestützte Genauigkeitsverbesserungen und sinkende Sensorpreise neue Adoptionsmöglichkeiten. Anbieter, die offene Standard-Middleware mit robuster Hardware kombinieren können, gewinnen an Bedeutung, da Verteidigungsbehörden darum wetteifern, neue Genauigkeitsschwellenwerte zu erfüllen, und Datenschutzanforderungen die Bereitstellungsarchitekturen zwischen geräteinterner und cloudbasierter Abgleichung fragmentieren. Der Markt für militärische Biometrie verlagert sich weiterhin in Richtung mobiler und taktischer Lösungen, da die Authentifizierung an dezentralen Kontaktpunkten in den heutigen irregulären Konfliktzonen erfolgt. Die Wettbewerbsintensität ist moderat; die fünf größten Anbieter stützen sich auf mehrjährige Verträge mit Erneuerungsklauseln, die Wechselhürden für Kunden schaffen.

Wesentliche Erkenntnisse des Berichts

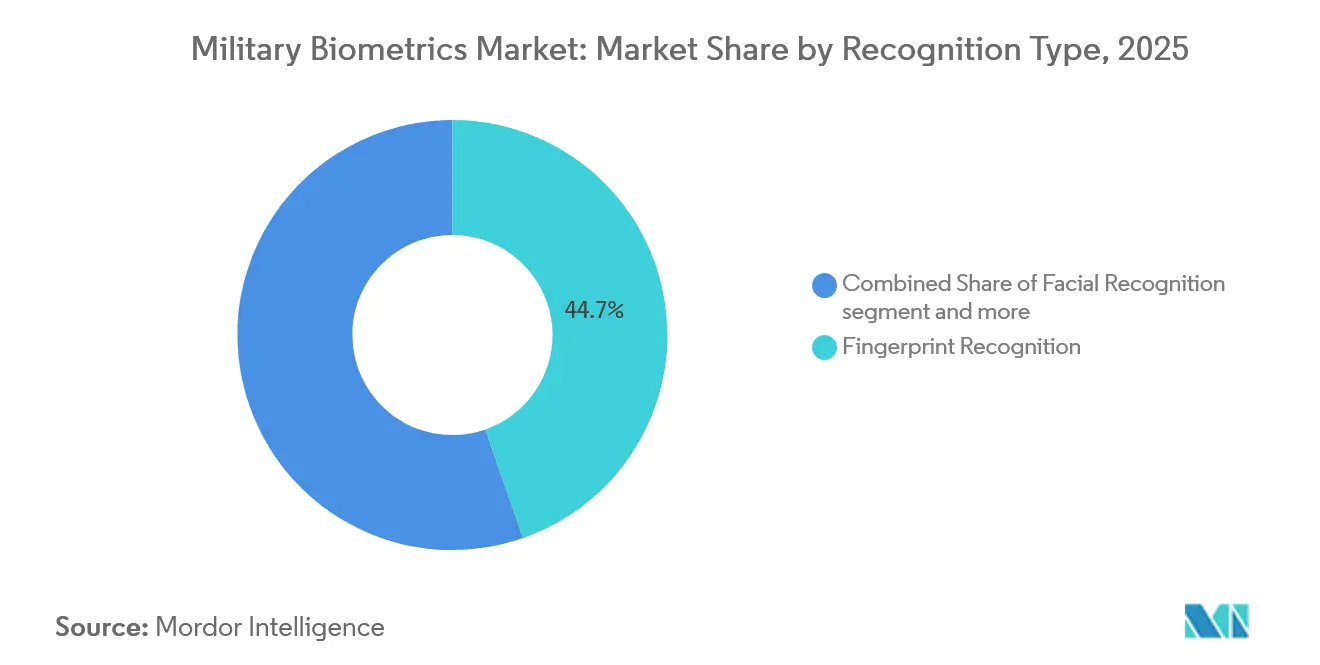

- Nach Erkennungstyp hielten Fingerabdrucksysteme im Jahr 2025 einen Marktanteil von 44,67 % am Markt für militärische Biometrie, während Stimme, Handvenenstruktur und Ganganalyse bis 2031 voraussichtlich mit einer CAGR von 8,89 % wachsen werden.

- Nach Lösung erzielte Hardware im Jahr 2025 einen Umsatzanteil von 61,13 %; Software verzeichnet jedoch mit einer CAGR von 9,91 % den stärksten Zuwachs, da Verteidigungsministerien KI-fähigen Abgleich-Engines Priorität einräumen.

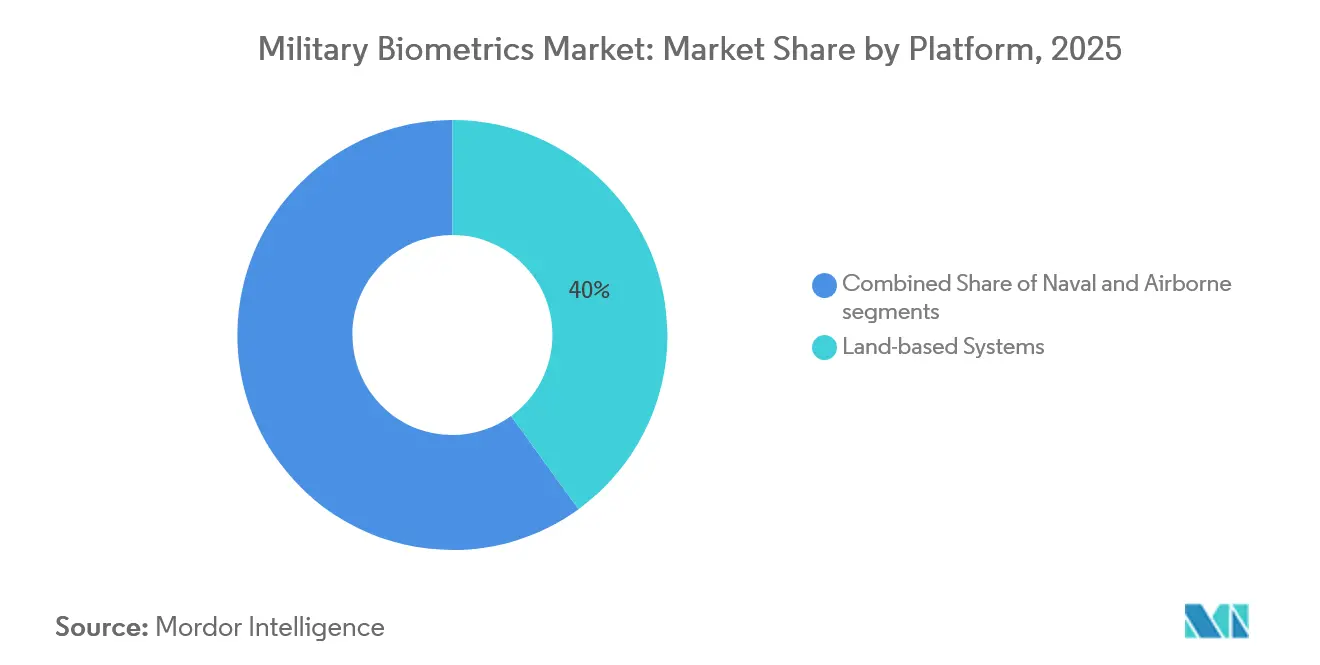

- Nach Plattform entfielen auf landgestützte Bereitstellungen im Jahr 2025 40,03 % der Größe des Marktes für militärische Biometrie, mit einer prognostizierten CAGR von 10,14 % bis 2031.

- Nach Bereitstellungsumgebung dominierten mobile und taktische Systeme mit einem Umsatzanteil von 62,89 % im Jahr 2025 und sollen bis zum Ende des Prognosezeitraums mit einer CAGR von 7,87 % wachsen.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 36,75 % des Umsatzes; die Region Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,32 %, getrieben durch Beschaffungen aus Indien, China und Japan.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für militärische Biometrie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunahme asymmetrischer Kriegsführung und Bedarf an Grenzsicherheit | +1.8% | Naher Osten, Südasien, US-mexikanische Grenze | Mittelfristig (2–4 Jahre) |

| Programme zur staatlichen digitalen Identität und zur Modernisierung der Verteidigung | +1.5% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Kostenrückgang bei Fingerabdruck- und Gesichtssensoren | +1.2% | Global, preissensibles Asien-Pazifik und Naher Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Integration von KI/ML zur Steigerung von Genauigkeit und Geschwindigkeit | +1.4% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einsatz biometrisch aktivierter Wearables zur Soldatenauthentifizierung | +0.9% | NATO-Staaten und ausgewählte Verbündete im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| NATO-Vorstoß für interoperable multimodale biometrische Repositorien | +1.1% | Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme asymmetrischer Kriegsführung und Bedarf an Grenzsicherheit

Nichtstaatliche Akteure und Migrationsströme umgehen inzwischen feste Kontrollpunkte, was Kommandeure dazu zwingt, Identitäten bei Patrouillen, an vorgeschobenen Posten und entlang abgelegener Wüstengebiete zu überprüfen. Die US-Armee erfasste 7,3 Millionen Personen in Irak, Afghanistan und Syrien im Rahmen ihrer Biometric Enabling Capability (Biometrische Befähigungskapazität) und demonstrierte damit den operativen Wert von Feldgeräten.[1]U.S. Army, "Biometrics Enabling Capability," army.mil Indiens Grenzschutzkorps installierte im Jahr 2025 1.200 mobile biometrische Geräte entlang der Grenzen zu Bangladesch und Myanmar und reduzierte illegale Grenzübertritte innerhalb von sechs Monaten um 34 %. Saudi-Arabien integrierte Irisscanner mit Interpol-Fahndungslisten an 89 Grenzübergängen und interceptierte im ersten Jahr 2.400 betrügerische Einreisen. Diese Präzedenzfälle erklären, warum mobile und taktische Systeme im Jahr 2025 nahezu zwei Drittel des Umsatzes erzielten. Solange verteilte Konflikte andauern, wird der Markt für militärische Biometrie weiterhin robuste Handheld-Geräte bevorzugen, die jenseits der Garnisonsinfrastruktur funktionieren.

Programme zur staatlichen digitalen Identität und zur Modernisierung der Verteidigung

Verteidigungsministerien synchronisieren Soldaten- und Auftragnehmeranmeldeinformationen mit landesweiten elektronischen Identifikations-(E-ID)-Rahmenwerken. Das US-Verteidigungsministerium vergab im Jahr 2025 einen Vertrag über 92 Millionen USD zur Integration der biometrischen Überprüfung in die Common Access Card (Gemeinsame Zugangskarte), die etwa 2,1 Millionen Mitarbeiter umfasst. Japan stellte im Haushaltsjahr 2025 120 Millionen USD bereit, um 340 Einrichtungen mit multimodalen Zugangstoren nachzurüsten, was an Teststandorten zu einer Reduzierung unbefugter Zugriffsvorfälle um 67 % führte. Die PESCO-Initiative der EU schreibt die Einhaltung von ISO/IEC 19794 bis 2027 vor und beschleunigt damit Middleware-Beschaffungen, die nationale Netzwerke verbinden. Solche Programme weiten die Überprüfung vom Basiszugang auf Lieferkettenprüfpunkte und Marinedocks aus und verbreitern dadurch den adressierbaren Markt für militärische Biometrie über verschiedene Anlageklassen und Einsatzbereiche hinweg.

Kostenrückgang bei Fingerabdruck- und Gesichtssensoren

Komponentenpreise sind unter wichtige Beschaffungsschwellenwerte gefallen. Kapazitive Fingerabdruckmodule kosten jetzt 3,80 USD pro Stück, gegenüber 12 USD im Jahr 2020, was eine Ausgabe auf Bataillonsebene ermöglicht. Gesichtskameras mit eingebetteten neuronalen Prozessoren sollen bis 2024 auf 89 USD fallen und unterstützen den Einsatz auf 250 Küstenwachtschiffen der US-Küstenwache im Rahmen eines Upgrade-Programms über 47 Millionen USD.[2]Parsons Corporation, "Coast Guard Modernization," parsons.com Indiens Verteidigungsforschungs- und Entwicklungsorganisation (DRDO) produzierte im Jahr 2025 einen Irisscanner zum Preis von 180 USD und eröffnete damit lokale Großaufträge für 12.000 Einheiten. Mit sinkenden Sensorkosten verlagert sich die Haushaltsdebatte darauf, welche Modalitäten kombiniert werden sollen, anstatt ob überhaupt eine eingesetzt werden soll, was den multimodalen Entwicklungspfad des Marktes für militärische Biometrie beschleunigt.

Integration von KI/ML zur Steigerung von Genauigkeit und Geschwindigkeit

Neuronale Architekturen übertreffen inzwischen veraltete Minutienextraktoren unter staubigen, lichtschwachen und rußbedeckten Bedingungen. Das Biometric Rally (Biometrisches Leistungsvergleichsverfahren) des US-Heimatschutzministeriums (DHS) aus dem Jahr 2024 erzielte eine echte Akzeptanzrate von 97,2 % für ML-basierte Fingerabdruckmodelle, verglichen mit 81,4 % für frühere Ansätze. Das Oak Ridge National Laboratory (Nationales Labor Oak Ridge) veröffentlichte den BRIAR-Datensatz mit 50.000 Langstrecken-Körperbildern, was zu Gangmodellen führte, die bei 200 Metern eine Genauigkeit von 89 % erreichten – ein Durchbruch für Spezialeinsatzkräfte. NECs NeoFace-Upgrade aus dem Jahr 2024 reduzierte die Suchzeit für Eins-zu-Viele-Suchen über 10 Millionen Vorlagen von 4,2 Sekunden auf 0,7 Sekunden. Diese Verbesserungen erfüllen die Anforderungen der DoD-Direktive 8521.01E, die eine Genauigkeit von 98 % in Operationsgebieten vorschreibt. Software-Aktualisierungen überholen dadurch Hardware-Austausche und treiben die CAGR von 9,91 % bei biometrischen Abgleich-Engines an.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datenschutz- und Bürgerrechtliche Bedenken hinsichtlich biometrischer Datenbanken | -1.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Integrationskosten bei veralteter Verteidigungs-IT | -1.1% | Global, akut in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Rückstand spoofresistenter Technologie in unwirtlichen Schlachtfeldumgebungen | -0.8% | Naher Osten, Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Cyber-physische Angriffe auf taktische biometrische Sensoren | -0.7% | Global, umkämpfte elektromagnetische Umgebungen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und bürgerrechtliche Bedenken hinsichtlich biometrischer Datenbanken

Regulierungsbehörden in demokratischen Rechtsordnungen schränken zentralisierte Repositorien ein. Der Europäische Datenschutzausschuss (EDPB) schreibt vor, dass Gesichtserkennungssysteme, die von Streitkräften der Mitgliedstaaten eingesetzt werden, den Abgleich auf dem Gerät selbst durchführen müssen – eine Regelung, die die Kosten pro Einheit um 40 % erhöht und cloudbasierte Bereitstellungen einschränkt.[3]Europäischer Datenschutzausschuss, "Leitlinien zur militärischen Biometrie," edpb.europa.eu Das Rechnungsprüfungsamt (GAO) identifizierte in seinem Audit 2025 17 Datenschutzlücken im HART-Projekt des US-Heimatschutzministeriums (DHS), was zu einer Verzögerung von 214 Millionen USD an Ausgaben führte. Kanada schreibt nun die Löschung biometrischer Daten innerhalb von 90 Tagen vor, wenn keine Anklage erhoben wird, was den Ermittlungsnutzen von Felddatenerhebungen verringert. Solche Entscheidungen fragmentieren den Markt für militärische Biometrie zwischen Rechtsordnungen, die umfangreiche zentrale Datenbanken anstreben, und solchen, die strenge lokale Aufbewahrungsregeln durchsetzen, was die Produkt-Roadmaps der Anbieter erschwert.

Hohe Integrationskosten bei veralteter Verteidigungs-IT

Veraltete Führungs- und Kontrollnetzwerke erhöhen die Middleware-Kosten und verlangsamen die Einführungspläne. Die US-Armee gab 340 Millionen USD für die Integration von Biometrie in ihr unternehmensweites Personalsystem aus, nachdem festgestellt wurde, dass ältere Datenbanken ISO-Vorlagen nicht nativ speichern konnten. Das Vereinigte Königreich stornierte ein geplantes Upgrade auf 78 Fregatten, als die Angebote 230 Millionen USD erreichten – ein Betrag, der angesichts der geplanten Außerdienststellung im Jahr 2028 als nicht vertretbar erachtet wurde. Die NATO-Umfrage von 2024 ergab, dass 62 % der Mitgliedstaaten veraltete IT als ihre größte Hürde nennen, mit einer durchschnittlichen Integrationsdauer von 3,7 Jahren. Diese Kostenüberschreitungen tendieren dazu, die Beschaffung in Richtung softwaredefinierter Lösungen zu verlagern, die die Komplexität älterer Systeme abstrahieren, dämpfen aber dennoch das kurzfristige Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erkennungstyp: Marktführerschaft bei Fingerabdrücken finanziert den Wandel zu kontaktlosen Modalitäten

Fingerabdrucksysteme machten im Jahr 2025 44,67 % des Umsatzes aus, gestützt auf 14.000 eingesetzte SEEK II-Handheld-Geräte in US-Brigaden und umfangreiche Präzedenzfälle aus der Strafverfolgung. Die Gesichtserkennung folgt und profitiert von der passiven Erfassung an Kontrollpunkten, wo die US-Zoll- und Grenzschutzbehörde (CBP) im Haushaltsjahr 2025 97 Millionen Vergleiche verarbeitete.[4]CBP, "Facial Comparison Statistics," cbp.gov Die Iriserkennung bleibt eine Nischentechnologie, da sie die Mitwirkung der betreffenden Personen erfordert; dennoch installierte das US-Marine-Korps 2024 800 Iris-fähige Tablets auf amphibischen Schiffen für den Bordnetzwerkzugang. Die anderen Kategorien – Stimme, Handvenenstruktur, Gang und Verhalten – wachsen mit einer CAGR von 8,89 %, da Spezialkräfte in chemischen oder biologischen Bedrohungszonen kontaktlose Optionen bevorzugen. Die US-amerikanische Verteidigungsforschungsbehörde DARPA bewies in Feldversuchen 2024 eine Gangerkennungsgenauigkeit von 87 % bei 150 Metern. Der Handvenenzugang wird derzeit an 120 japanischen Waffenarsenalen getestet und zeigt Widerstandsfähigkeit gegenüber Oberflächenabriebgrenzen, unter denen Fingerabdrücke leiden. Sprachbiometrie verteidigte verschlüsselte Funkkanäle auf Thales AN/PRC-163-Geräten und authentifizierte Sprecher in Echtzeit. Multimodale Fusion ist der langfristige Endzustand. Die bevorstehende tri-modale Handheld-Ausschreibung des US-Verteidigungsministeriums hebt einen Kanal hervor, in dem die Marktgröße des Marktes für militärische Biometrie für hybride Geräte bis 2031 voraussichtlich wachsen wird.

Nach Lösung: Softwarewachstum überholt Hardware-Dominanz

Hardware trug im Jahr 2025 61,13 % des Umsatzes bei und spiegelt die Kapitalintensität von Scannern und robusten Tablets wider. Software-Lizenzen verzeichnen jedoch mit einer CAGR von 9,91 % den steilsten Anstieg, da neuronale Abgleich-Upgrades die Genauigkeit auf den vorgeschriebenen Schwellenwert von 98 % anheben können, ohne Sensoren auszutauschen. Aware verzeichnete 2025 ein Wachstum der Software-Lizenzen von 34 %, indem Legacy-Lesegeräte mit ML-Engines nachgerüstet wurden, was Falschablehnungen um 40 % reduzierte. NECs NeoFace-Suche unter einer Sekunde über 10 Millionen Vorlagen erleichtert Echtzeit-Grenzentscheidungen in Deutschland, Spanien und Polen. Verschlüsselungs- und Prüfmodule steigern den Mehrwert; DERMALOG gewann einen Vertrag über 49 Millionen USD durch die Einbettung von Blockchain-Prüfpfaden zur Wahrung von Beweisketten für Bundesstrafverfolgungsbehörden. Hardware-Anbieter bieten nun gebündelte Abonnements an; IDEMIAs MorphoWave Compact beinhaltet eine Drei-Jahres-Option für cloudbasiertes Abgleichen, was die Konvergenz widerspiegelt. Da Software-Aktualisierungszyklen entscheidend sind, wird der Markt für militärische Biometrie einen größeren Teil seines Budgets für Middleware, Algorithmen und föderiertes Datenbankmanagement aufwenden.

Nach Plattform: Landsysteme dominieren und beschleunigen sich gleichzeitig

Landsysteme führten mit 40,03 % des Umsatzes im Jahr 2025 und verzeichneten auch die schnellste CAGR von 10,14 % dank Sensorarrays an Grenzmauern und fahrzeugmontierten Stationen, die feste vorgeschobene Stützpunkte ersetzen. Saudi-Arabiens 780 Millionen USD teurer intelligenter Grenzzaun an der Jemenfront kombiniert Kameras und Bodensensoren und reduziert illegale Grenzübertritte, was die landzentrierte These bestätigt. Indien rüstete 450 Geländefahrzeuge mit biometrischen Workstations aus, um Festgenommene in abgelegenen Himalaya-Sektoren zu erfassen. Seegestützte Plattformen folgen; die US-Marine führte Iristüren auf 22 Zerstörern im Rahmen des 68-Millionen-USD-Auftrags von IDEMIA ein, um nukleare Waffendepots zu schützen. Japan rüstete acht Aegis-Zerstörer nach und reduzierte unbefugte Eintritte um 91 %. Luftgestützte Systeme sind aufgrund von Gewichts- und Strombeschränkungen nach wie vor am kleinsten, obwohl die US-Luftwaffe Cockpit-Fingerabdruckschlösser auf F-35A-Kampfflugzeugen in Nellis erprobt. Der Landfokus bestätigt, dass der Markt für militärische Biometrie weiterhin auf bodengestützte Bereitstellungen ausgerichtet sein wird, wo der Bedrohungskontakt am häufigsten ist.

Nach Bereitstellungsumgebung: Taktische Mobilität bleibt unverzichtbar

Mobile und taktische Bereitstellungen erzielten im Jahr 2025 einen Anteil von 62,89 % und gewannen durch Aufstandsbekämpfungsmissionen an Bedeutung, die sofortige Identitätsprüfungen erfordern. Frankreichs Barkhane-Truppe verzeichnete zwischen 2020 und 2024 durch robuste Tablets 340.000 Erfassungen während Sahel-Patrouillen. Im Jahr 2025 setzte Indiens Zentrale Reservepolizei 1.800 mobile Systeme in Kaschmir zur sofortigen Überprüfung gegen eine Beobachtungsliste mit 2,3 Millionen Datensätzen ein. Feste Installationen machen 37,11 % der Ausgaben aus und bewältigen hochdurchsatzfähige Grenzübergänge. Das US-Verteidigungsministerium authentifiziert nun täglich 18 Millionen Eintritte an 680 Stützpunkten über biometrische Zugangstüren. Die Vereinigten Arabischen Emirate verarbeiteten 2024 89 Millionen Reisende über 140 biometrische Fahrspuren an zwei Flughäfen. Dennoch meiden asymmetrische Gegner statische Punkte, was sicherstellt, dass taktische Systeme die primäre Budgetlinie des Marktes für militärische Biometrie bleiben.

Geografische Analyse

Nordamerika führte mit 36,75 % des Umsatzes im Jahr 2025, angetrieben durch den CBP-OBIM-Vertrag über 386 Millionen USD und große Verteidigungsmodernisierungsbudgets. Kanada verpflichtete sich, bis 2029 180 Millionen USD für die Integration von Biometrie in sein Personalverwaltungssystem bereitzustellen. Mexiko setzte 2024 800 Systeme für Patrouillen an der Südgrenze ein.

Die Region Asien-Pazifik wächst mit einer CAGR von 8,32 %. Indien installierte 2025 biometrische Zugangstüren an 198 vorgeschobenen Posten entlang der tatsächlichen Kontrolllinie im Rahmen eines Programms über 420 Millionen USD. Chinas Ministerium für öffentliche Sicherheit erweiterte seine Grenzaufzeichnungen auf 1,2 Milliarden und führte an 312 Übergängen Gesichtserkennungssysteme für Ein- und Ausreise ein.

Japan finanzierte 190 Millionen USD für die Nachrüstung von 340 Stützpunkten mit multimodalen NEC-Toren. Südkorea wählte HID Global für 95 Millionen USD Irisscanner in 280 Einrichtungen aus. Europa balanciert DSGVO-Datenschutzbeschränkungen mit NATO-Standards und investiert 130 Millionen USD, um Deutschlands Datenbank auf ein konformes Rückgrat zu migrieren. Wachstumszentren im Nahen Osten und Afrika konzentrieren sich auf Grenzschutz-Zäune und nationale Diensterfassung. Saudi-Arabien betreibt nun biometrische Kontrollpunkte an 89 Grenzübergängen, was zu einer Betrugsreduzierung um 67 % führte.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. IDEMIA, Thales, NEC, HID Global und Northrop Grumman halten zusammen nahezu 52 % der Ausgaben, gestützt durch 7- bis 10-jährige Erneuerungsklauseln und plattformweite Serviceverträge. Hardware-Spezialisten betonen die Robustheit der Sensoren, während Verteidigungsunternehmen Biometrie mit Führungs- und Kontrollsystemen bündeln. NATOs ANSI/NIST-ITL 1-2024-Mandat verschiebt den Vorteil zugunsten von Software-Anbietern, die Hardware-Diversität abstrahieren können, wie bei Awares Wachstum von 34 % und M2SYS' Plug-in zu sehen ist, das die Kosten für Interoperabilitäts-Upgrades um 60 % reduziert. Disruptoren zielen auf Lücken in der Beweismittelkette, Blockchain-Prüfung und Anti-Spoofing ab. DERMALOG integrierte Blockchain-Prüfpfade und gewann damit den Auftrag der deutschen Bundespolizei. HID Global patentiert die Pulsoxymetrie-Spoofing-Erkennung, und Thales stellte zwischen 2024 und 2025 14 Patentanmeldungen für multimodale Fusion ein.[5]Europäisches Patentamt, "Biometrische Patentanmeldungen 2024–25," epo.org Luftgestützte Plattformen und verhaltensbasierte Biometrie stellen ungenutzte Potenziale innerhalb des Marktes für militärische Biometrie dar, wobei das US Cyber Command Tastatureingabeanalysen zur Abwehr von Insider-Bedrohungen erprobt. Softwaredefinierte Architekturen, die Over-the-Air-Algorithmus-Updates ermöglichen, untergraben die Lieferantenabhängigkeit bei Legacy-Systemen und erweitern die Wettbewerbslandschaft.

Marktführer der Branche für militärische Biometrie

IDEMIA

Northrop Grumman Corporation

Thales Group

NEC Corporation

HID Global

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Parsons Corporation gab bekannt, dass das Unternehmen einen Vertrag zur Modernisierung des Biometrics at Sea System (BASS 2.0) (Biometrisches Seegestütztes System 2.0) der US-Küstenwache (USCG) erhalten hat. Die BASS-Plattform ist ein wichtiges Werkzeug für maritime Strafverfolgungsoperationen und ermöglicht es der Küstenwache, biometrische Daten, einschließlich Fingerabdrücke und Gesichtserkennung, zu erheben und zu analysieren, um Identitäten zu überprüfen, Bedrohungen zu identifizieren und die Sicherheit durch die Verbindung zu nationalen und internationalen Datenbanken zu verbessern. Dieser Vertrag umfasst einen fünfjährigen Leistungszeitraum und stellt für das Unternehmen neue Arbeit dar.

- Oktober 2024: Leidos, Inc. erhielt vom US Army Contracting Command für das Program Executive Office Intelligence, Electronic Warfare & Sensors einen sechsjährigen Vertrag über 249 Millionen USD für das Automated Installation Entry (AIE) Next Generation (Automatisierter Anlagenzugang der nächsten Generation). Der Vertrag beauftragt Leidos mit der Verbesserung der Sicherheitsmaßnahmen an 92 Heeresstandorten und ausgewählten gemeinsamen Dienstleistungseinrichtungen weltweit.

- Januar 2024: General Dynamics' IT-Geschäftsbereich (GDIT) erhielt vom Ministerium für Innere Sicherheit (DHS) einen Vertrag über 386,4 Millionen USD für seine IT-Infrastruktur. Das Unternehmen wird die Infrastruktur, Komponenten und zugehörigen Anwendungen für das DHS-Büro für das Management biometrischer Identitäten betreiben und pflegen.

Umfang des globalen Berichts über den Markt für militärische Biometrie

Militärische Biometrie bezieht sich auf den Einsatz biometrischer Technologien in militärischen Operationen, um Sicherheits-, Authentifizierungs- und Identifikationsprozesse zu verbessern. In diesem Zusammenhang wird ein biometrisches System – eine elektronische Konfiguration – eingesetzt, um die Identität einer Person zu bestätigen. Diese Systeme, ausgestattet mit verschiedenen Hardware- und Softwarekomponenten, erfassen physische Eingaben, analysieren sie und gewähren eine Authentifizierung. Biometrie umfasst die Messung und statistische Analyse der physischen und verhaltensbezogenen Merkmale einer Person. Die biometrische Identifikation sichert den Zugang, Daten oder Zugriffsberechtigungen durch die Nutzung biologischer menschlicher Marker wie DNA oder Fingerabdrücke.

Der Markt für militärische Biometrie ist nach Erkennungstyp, Lösung, Plattform, Bereitstellungsumgebung und Geografie segmentiert. Nach Erkennungstyp ist der Markt in Fingerabdruckerkennung, Gesichtserkennung, Iriserkennung und sonstige Erkennungstypen unterteilt. Die verschiedenen Typen umfassen DNA-Erkennung, Fingergeometrieerkennung, Tastatureingabeerkennung und Unterschriftenerkennung. Nach Lösung ist der Markt in Hardware und Software segmentiert. Nach Plattform ist der Markt in landgestützte Systeme, seegestützte Systeme und luftgestützte Systeme eingeteilt. Nach Bereitstellungsumgebung ist der Markt in feste Installationen sowie mobile und taktische Systeme untergliedert.

Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für militärische Biometrie in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) bereitgestellt.

| Fingerabdruckerkennung |

| Gesichtserkennung |

| Iriserkennung |

| Sonstiges |

| Hardware (Scanner, Sensoren, tragbare Systeme) |

| Software (Abgleich-Engines, Datenbank, Middleware, Verschlüsselung) |

| Landgestützte Systeme |

| Seegestützte Systeme |

| Luftgestützte Systeme |

| Feste Installationen |

| Mobile und taktische Systeme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Ägypten | |

| Rest von Afrika | ||

| Nach Erkennungstyp | Fingerabdruckerkennung | ||

| Gesichtserkennung | |||

| Iriserkennung | |||

| Sonstiges | |||

| Nach Lösung | Hardware (Scanner, Sensoren, tragbare Systeme) | ||

| Software (Abgleich-Engines, Datenbank, Middleware, Verschlüsselung) | |||

| Nach Plattform | Landgestützte Systeme | ||

| Seegestützte Systeme | |||

| Luftgestützte Systeme | |||

| Nach Bereitstellungsumgebung | Feste Installationen | ||

| Mobile und taktische Systeme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Afrika | Ägypten | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für militärische Biometrie im Jahr 2031 voraussichtlich erreichen?

Der Markt wird bis 2031 voraussichtlich 14,83 Milliarden USD bei einer CAGR von 6,80 % erreichen.

Welche biometrische Modalität hält derzeit den größten Umsatzanteil?

Fingerabdrucksysteme führten im Jahr 2025 mit einem Umsatzanteil von 44,67 %.

Welche Region verzeichnet bis 2031 voraussichtlich das schnellste Wachstum?

Der Asien-Pazifik-Raum wächst mit einer CAGR von 8,32 % aufgrund umfangreicher Bereitstellungen in Indien, China und Japan.

Wie dominant sind mobile und taktische Bereitstellungen?

Sie machten im Jahr 2025 62,89 % des Umsatzes aus und nehmen weiter zu, da Grenz- und Aufstandsbekämpfungsmissionen ausgeweitet werden.

Welche Unternehmen führen den Marktanteil an?

IDEMIA, Thales, NEC, HID Global und Northrop Grumman halten zusammen rund 52 % der Ausgaben.

Welcher technologische Wandel treibt das Softwarewachstum an?

KI-gestützte Abgleich-Engines, die die Genauigkeit auf 98 % anheben, ohne vorhandene Sensoren auszutauschen, treiben die CAGR von 9,91 % beim Software-Umsatz an.

Seite zuletzt aktualisiert am: