Marktgröße und Marktanteil für militärische Wearables

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

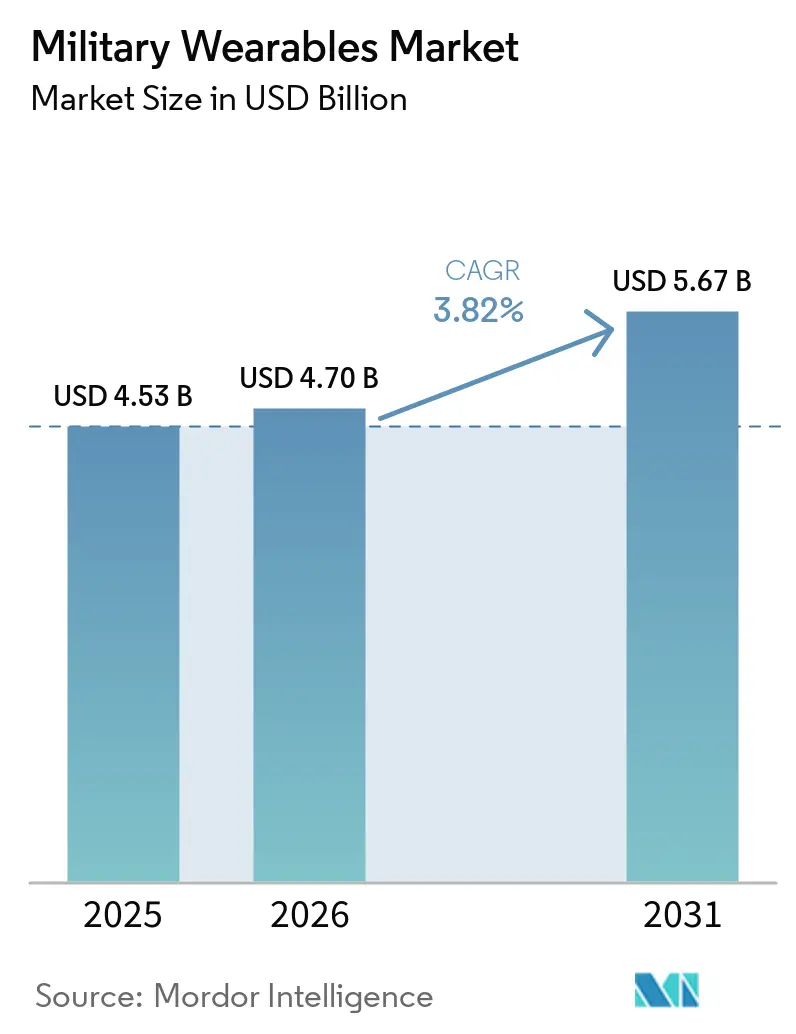

| Marktgröße (2026) | 4.70 Milliarden US-Dollar |

| Marktgröße (2031) | 5.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

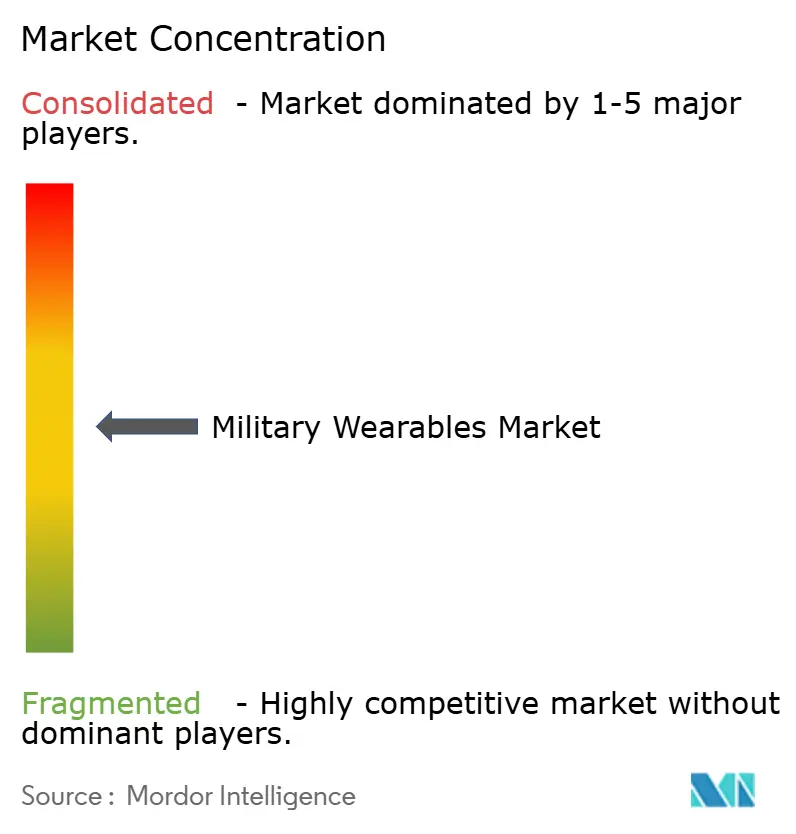

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Wearables von Mordor Intelligence

Die Marktgröße für militärische Wearables wird voraussichtlich von USD 4,53 Milliarden im Jahr 2025 und USD 4,70 Milliarden im Jahr 2026 auf USD 5,67 Milliarden bis 2031 anwachsen, was einer CAGR von 3,82 % zwischen 2026 und 2031 entspricht. Der Markt entwickelt sich auf der Grundlage stabiler Budgets für die Modernisierung von Soldaten. Diese Unterstützung zeigt sich in aktiven Beschaffungsmaßnahmen, wie dem Abruf der Bundeswehr vom April 2026 für zusätzliche IdZ-ES-Soldatensysteme im Rahmen eines umfassenderen Rahmenvertrags bis 2030.[1]Quelle: Rheinmetall AG, „Bundeswehr bestellt Soldatensysteme IdZ-ES bei Rheinmetall,” Rheinmetall, rheinmetall.com Der Markt für militärische Wearables wird auch durch einen umfassenderen Wandel hin zu digitalisierten abgesessenen Operationen geprägt, bei denen physiologisches Monitoring, vernetzte Displays und integriertes Computing von der Evaluierungsphase in den breiteren Feldeinsatz innerhalb der NATO und verwandter Programme übergehen. Die Wettbewerbsstrategie im Markt für militärische Wearables verändert sich von geschlossenen Hardware-Stacks hin zu modularen Designs und partnerschaftsgeführten Ökosystemen, während große Systemintegratoren wichtige Programme verteidigen. Gleichzeitig treten neuere Unternehmen über Optik-, Computing- und Software-Subsysteme in den Markt ein. Die regionale Nachfrage ist in Nordamerika am stärksten, während der asiatisch-pazifische Raum schneller wächst, da lokale Programme darauf abzielen, die Versorgungsabhängigkeit zu verringern und eine einheimische Wearable-Kapazität über große Bodentruppenbasen hinweg aufzubauen. Der Markt für militärische Wearables zeigt nach wie vor ein moderates Gesamtwachstum, da die volumenstärkste Nachfrage aus stabiler Schutz- und Kommunikationsbeschaffung stammt. Gleichzeitig bleiben die disruptivsten Technologien auf kleinere operative Einheiten konzentriert.

Wichtigste Erkenntnisse des Berichts

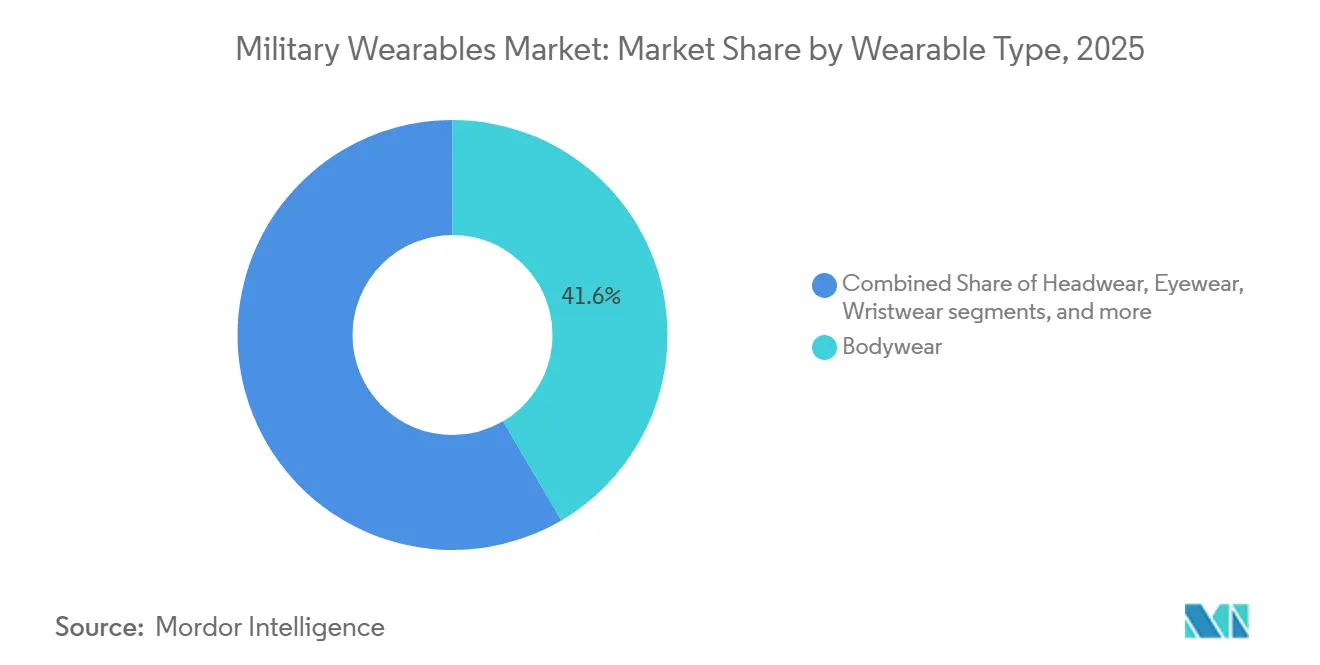

- Nach Wearable-Typ hielt Körperkleidung im Jahr 2025 einen Marktanteil von 41,55 % am Markt für militärische Wearables, während Exoskelette bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen werden.

- Nach Anwendung entfiel auf Kommunikation und Computing im Jahr 2025 ein Anteil von 37,20 % an der Marktgröße für militärische Wearables, während das Energie- und Leistungsmanagement bis 2031 voraussichtlich mit einer CAGR von 5,80 % wachsen wird.

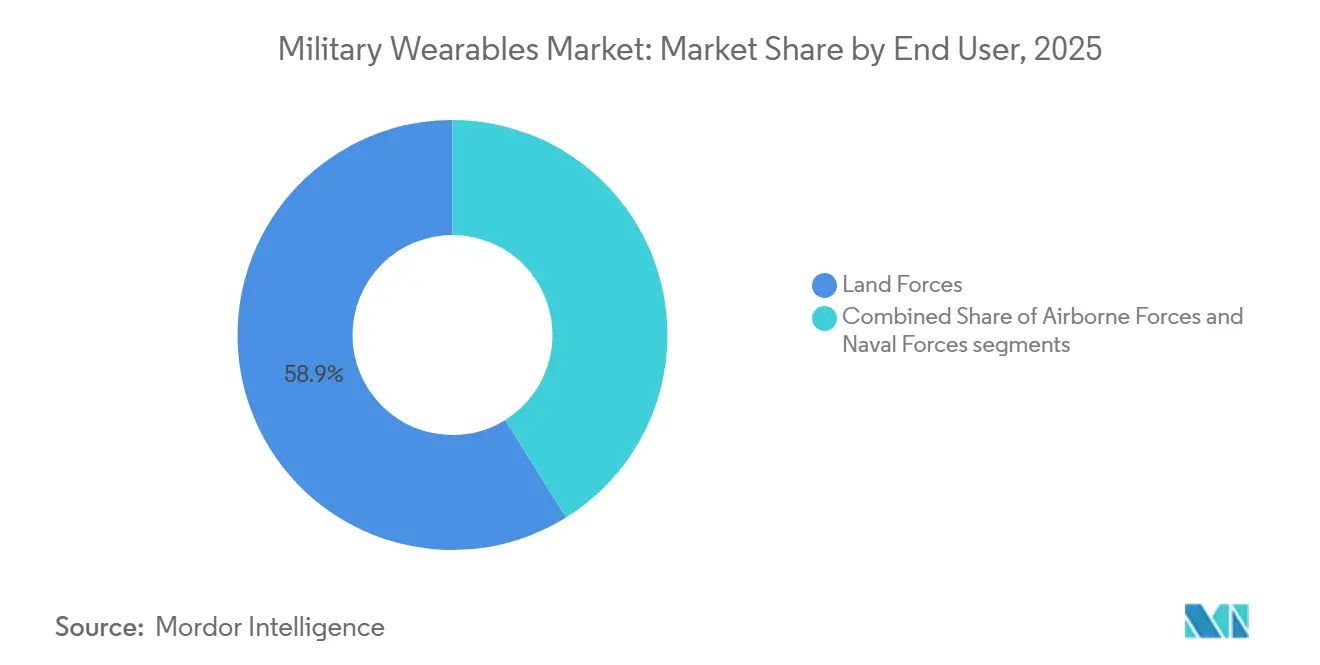

- Nach Endnutzer hielten Landstreitkräfte im Jahr 2025 einen Marktanteil von 58,85 %, während Luftlandestreitkräfte bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen werden.

- Nach Kerntechnologie erfassten Smart Textiles im Jahr 2025 einen Marktanteil von 34,40 %, während Wearable-Robotik und Aktuatoren bis 2031 voraussichtlich mit einer CAGR von 7,15 % steigen werden.

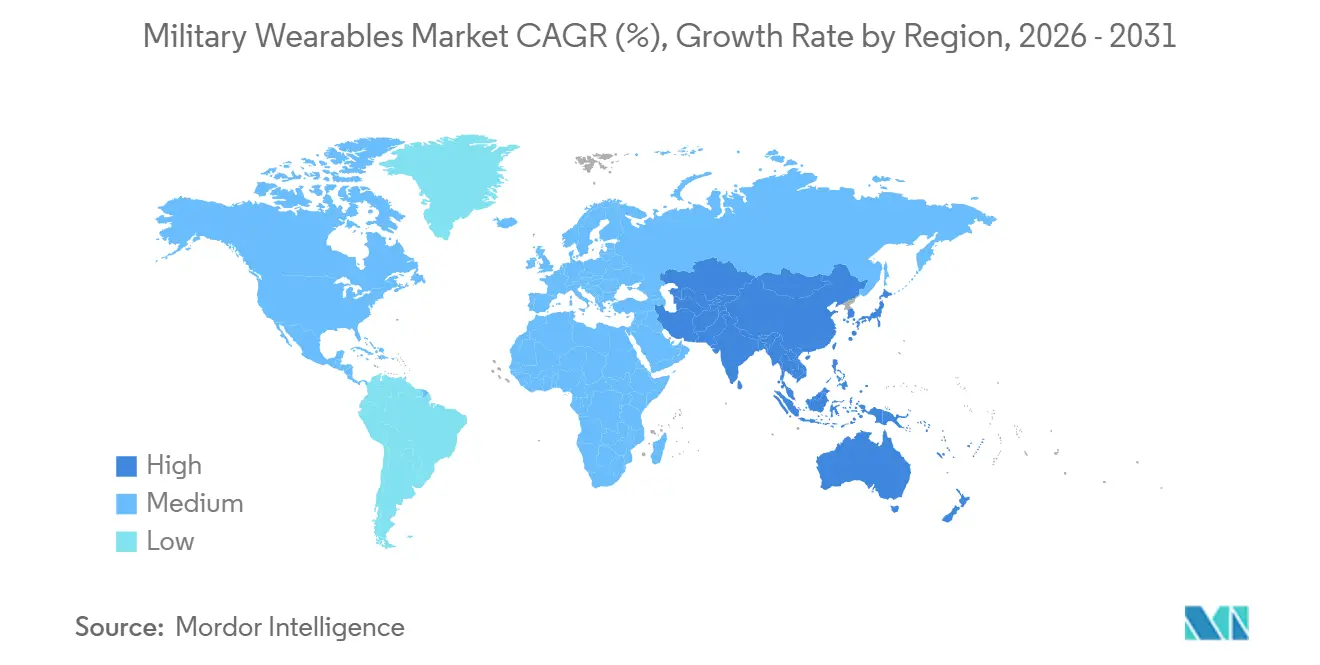

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 47,65 % am Markt für militärische Wearables, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für militärische Wearables*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegene globale Investitionen in Soldatenmodernisierungsprogramme der nächsten Generation | +1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsender operativer Bedarf an Echtzeit-Biometrie- und Gesundheitsüberwachung | +0.7% | Global, mit frühen Gewinnen in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der Energiedichte von Batterien zur Verbesserung der Missionsausdauer | +0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einsatz von KI-gesteuerter Sensorfusion für verbesserte Situationswahrnehmung | +0.4% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Entstehung von Photonik mit niedrigem SWaP zur Ermöglichung tragbarer gerichteter Energietechnologien | +0.3% | NATO-Nationen, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Integration von Systemen für erweiterte Realität (AR) zur Schlachtfeldvisualisierung und Missionsplanung | +0.2% | Nordamerika, Ausstrahlungseffekte auf die EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegene globale Investitionen in Soldatenmodernisierungsprogramme der nächsten Generation

Ausgaben für Verteidigungsmodernisierung sind der deutlichste Nachfrageanker für den Markt für militärische Wearables, da sich mehrere große Soldatenprogramme nun in der Lieferphase statt in der Konzeptphase befinden. Deutschland erhöhte das Tempo, als Rheinmetall im Februar 2025 einen Rahmenvertrag über EUR 3,1 Milliarden (USD 3,21 Milliarden) für IdZ-ES-Soldatensysteme sicherte, der bis zu 368 Ausrüstungssätze auf Zugführungsebene bis 2030 umfasst. Dieses Programm erhielt im April 2026 einen weiteren Schub durch einen Abrufauftrag über EUR 1,0 Milliarden (USD 1,21 Milliarden) für 8.600 zusätzliche Soldaten, der die kurzfristige Nachfragesichtbarkeit für vernetzte Schutzausrüstung, Nachtsichtgeräte und taktisches Computing verlängerte. Kanada sendete im Mai 2025 ein weiteres klares Beschaffungssignal, als sein Ministerium für nationale Verteidigung Logistik Unicorp mit einem Vertrag über CAD 19,70 Millionen (USD 14,19 Millionen) für die Lieferung modernisierter Ausrüstung für 3.000 Soldaten im Rahmen seiner Modernisierungsmaßnahmen für leichte Kräfte beauftragte.[2]Quelle: Regierung von Kanada, „Vertrag für modernisierte Ausrüstung für kanadische Heeresleichtkräfte vergeben,” Canada.ca, canada.ca Diese Aufträge sind über die Gesamtsumme hinaus bedeutsam, da jeder Soldatensystemauftrag die Nachfrage nach Schutzträgern, eingebetteter Elektronik, Textilien, Leistungsmodulen und robusten Schnittstellen im gesamten Markt für militärische Wearables ankurbelt. Das Ergebnis ist ein Beschaffungsumfeld, in dem große nationale Verträge die Systemintegratoren im Mittelpunkt halten. Dennoch schaffen sie auch eine größere nachgelagerte Chance für Subsystemanbieter, die militärische Qualifikationsstandards erfüllen können.

Wachsender operativer Bedarf an Echtzeit-Biometrie- und Gesundheitsüberwachung

Physiologisches Echtzeit-Monitoring entwickelt sich im Markt für militärische Wearables zu einer praktischen Fähigkeit statt zu einem begrenzten Pilotkonzept. Die US-Armee gab bekannt, dass das Wearable All-Hazard Remote Monitoring Program Ende 2025 bei ausgewählten Spezialoperationseinheiten eingesetzt wurde und für den Haushaltsjahr 2026 für einen breiteren gemeinsamen Streitkräfteeinsatz vorgesehen ist. Diese Verschiebung ist bedeutsam, da sie zeigt, dass Wearable-Systeme nun erwartet werden, Training, Sicherheit, Gefahrenbewusstsein und Missionsbereitschaft innerhalb derselben Hardwareumgebung zu unterstützen. Das AlphaWear-Programm von RTI International integriert die Überwachung von Hitzestress und Infektionsrisiko in eine verteidigungsorientierte Präzisionsgesundheitsplattform.[3]Quelle: RTI International, „AlphaWear Wearable-Plattform für militärische Präzisionsgesundheit,” RTI International, rti.org AlphaWear wurde im Oktober 2025 gestartet und ist eine Wearable-Datenplattform für US-Militärpersonal, die die Echtzeit-Verfolgung von Hitzestress, Infektionsrisiko und psychischer Gesundheit mithilfe von Fitness-ähnlichen Geräten ermöglicht. Diese Technologie unterstreicht die wachsende Rolle von Wearables bei der Verbesserung der militärischen Einsatzbereitschaft und operativen Effizienz. Mit der Ausweitung dieser Fähigkeit distanziert sich der Markt für militärische Wearables zunehmend von Verbraucherformaten, da militärische Designs ballistischen Schutz, Kommunikationsausrüstung und umkämpfte Feldbedingungen statt komfortorientierter täglicher Nutzung berücksichtigen müssen, was eine geschützte Nische stärkt, in der verteidigungsspezifische Integration genauso wichtig ist wie die Sensorleistung. Es erhöht auch den Wert von Software-Schichten, die Roh-Biometriedaten in nutzbare Warnmeldungen umwandeln können, ohne die Hardwarebelastung pro Soldat zu erhöhen.

Integration von Systemen für erweiterte Realität zur Schlachtfeldvisualisierung

Systeme für erweiterte Realität bleiben eines der aktivsten Investitionsthemen im Markt für militärische Wearables, da sie an der Schnittstelle von Führungssichtbarkeit, Nachtoperationen und Sensorfusion stehen. Anduril stellte im Oktober 2025 seinen modularen EagleEye-Helm vor, mit Partnern wie Meta, Qualcomm und Gentex, und gab an, dass Feldevaluierungseinheiten für die Überprüfung durch die US-Armee im Jahr 2026 vorgesehen waren. Der Reiz dieser Systeme beschränkt sich nicht auf das Display selbst, da der Helm als Gateway für Kommunikation, Zielerfassung, Steuerung autonomer Systeme und Datenaustausch innerhalb einer einzigen Wearable-Architektur dient. Gleichzeitig zeigte die IVAS-Erfahrung, dass die Akzeptanz durch Soldaten selbst ein gut finanziertes Programm blockieren kann, wenn Formfaktor, visuelle Belastung und Software-Reife nicht mit dem operativen Einsatz übereinstimmen, wie aus dem Testprotokoll des Verteidigungsministeriums hervorgeht. Diese Erfahrung drängt den Markt für militärische Wearables weg von monolithischen Designentscheidungen hin zu modularen, aktualisierbaren Systemen, die Optik, Software und Rechenelemente ändern können, ohne die gesamte Plattform zu ersetzen. Der Nettoeffekt ist, dass Schlachtfeldvisualisierung ein Wachstumsbereich bleibt. Dennoch werden zukünftige Aufträge eher Anbieter bevorzugen, die Anpassungsfähigkeit, geringere Schulungsbelastung und bessere menschliche Faktoren nachweisen können.

Offene Standard-modulare KI-Beschleuniger zur Reduzierung des SWaP für On-Edge-Verarbeitung

KI-Inferenz am Körper entwickelt sich zu einem längerfristigen Nachfragetreiber im Markt für militärische Wearables, da mehr Arbeitslasten am taktischen Rand ohne ständige Rückübertragung erwartet werden. EDT stellte im April 2025 seine EDGETAK-Plattform vor, die auf dem NVIDIA Jetson Orin NX basiert und das System für Wearable-Edge-KI-Aufgaben in Umgebungen positioniert, in denen lokale Verarbeitung unerlässlich ist. Diese Richtung ist bedeutsam, da sie die Abhängigkeit von Remote-Computing für Bedrohungserkennung, Datenfusion und Missionsunterstützungsaufgaben reduziert, die unter verweigerungsbedingten Bedingungen funktionieren müssen. Sie steht auch im Einklang mit dem breiteren Beschaffungstrend hin zu modularer Architektur, bei der Hardware-Aktualisierungszyklen auf Subsystemebene statt durch einen vollständigen Soldatensystemersatz erfolgen können. Offenes Schnittstellendesign ist in Programmen wie dem MOSA-konformen PURSUIT-Helm von Gentex erkennbar, der 2026 von der US-Marine für Integrationsflexibilität ausgewählt wurde. Im Januar 2026 kündigte Gentex Corporation sein PURSUIT-Helmsystem als Helm der nächsten Generation für Starrflügler (NGFWH) an. Dieser Vertrag über USD 22 Millionen modernisiert die Ausrüstung der Flugbesatzungen und adressiert Sicherheits- und ergonomische Herausforderungen, während er Gentex' Führungsposition bei fortschrittlichen Schutzlösungen stärkt. Im Laufe der Zeit kann dieses Modell den Zugang für kleinere Computing- und Softwareanbieter im Markt für militärische Wearables erweitern, auch wenn große Systemintegratoren weiterhin die Hauptprogrammhüllen kontrollieren. Die praktische Einschränkung besteht darin, dass Edge-KI nur dann einen Mehrwert bietet, wenn ihre Leistungsaufnahme, Wärmelast und Zertifizierungspfad für den nachhaltigen Feldeinsatz akzeptabel bleiben.

Analyse der Hemmnisse des Marktes für militärische Wearables*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an standardisierten Interoperabilitätsrahmen zwischen alliierten Streitkräften | -0.4% | Global (NATO, Koalitionen im asiatisch-pazifischen Raum) | Mittelfristig (2–4 Jahre) |

| Hohe Cybersicherheitskosten, die den ROI im Vergleich zu Legacy-Ausrüstung überwiegen | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Instabilität, die die Lieferketten für Lithium und kritische Batteriematerialien beeinträchtigt | -0.2% | NATO-Mitgliedstaaten, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Wachsende ethische Bedenken hinsichtlich der kontinuierlichen biometrischen Überwachung von Soldaten | -0.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an standardisierten Interoperabilitätsrahmen zwischen alliierten Streitkräften

Interoperabilität bleibt eine strukturelle Bremse für den Markt für militärische Wearables, da Koalitionsoperationen nach wie vor nicht auf einem einzigen gemeinsamen Hardware- und Datenstandard basieren. Das Mission Partner Kit der US-Armee verbesserte die multinationale Führungs- und Kontrollkonnektivität während Übungen wie Saber Strike 24 und Saber Junction 24, indem es gemeinsames Lagebewusstsein, sicheren Chat, Sprachkommunikation und Kollaborationstools ermöglichte. Dennoch bestehen erhebliche Herausforderungen bei der Erreichung einer breiteren Koalitionsinteroperabilität, insbesondere hinsichtlich inkompatibler Kommunikationsnetze, Datenaustauschprotokolle, Klassifizierungsregeln und der Einführung standardisierter softwarebasierter Rahmen über alliierte Formationen hinweg. Europa versucht, diese Lücke durch strukturierte Programme wie das ACHILE-Vorhaben zu schließen, das daran arbeitet, abgesessene Soldatensysteme der nächsten Generation über mehrere Mitgliedstaaten bis 2027 zu harmonisieren. Derselbe Impuls ist in der breiteren europäischen Verteidigungsbasis sichtbar, wo das ARMETISS-Programm gemeinsame Smart-Garment-Module über ein multinationales Konsortium entwickelt. Bis diese Bemühungen in eine beschaffungsseitige Schnittstellendisziplin umgesetzt werden, werden Armeen weiterhin höhere Integrationskosten tragen, wenn nationale Wearable-Stacks in gemeinsamen Einsätzen aufeinandertreffen. Das erhöht die Wechselkosten und begünstigt tendenziell etablierte grenzüberschreitende Anbieter gegenüber kleineren Spezialisten, was das Tempo verlangsamt, mit dem der Markt für militärische Wearables über Allianzen hinweg skalieren kann.

Hohe Cybersicherheitskosten, die den ROI im Vergleich zu Legacy-Ausrüstung überwiegen

Cyber-Härtung ist ein weiteres wichtiges Hemmnis im Markt für militärische Wearables, da jedes vernetzte Gerät die Zertifizierungs- und Instandhaltungsbelastung erhöht. Programme, die Vernetzung, Sensorik und Edge-Computing hinzufügen, erhöhen auch die Testanforderungen hinsichtlich elektromagnetischer Verträglichkeit, Systemsicherheit und sicherer Software-Updates. Das IVAS-Programm zeigt, dass sich schnell ändernde Herausforderungen Zeitpläne und Produktionsentscheidungen beeinflussen können, da wiederholte Testergebnisse und notwendige Überarbeitungen trotz erheblicher kumulativer Programmausgaben zu Verzögerungen führten, insbesondere für Einheiten, die fortschrittliche vernetzte Wearables mit Legacy-Ausrüstung vergleichen, die weniger leistungsfähig, aber einfacher zu beschaffen und zu warten ist. Kleinere Unternehmen können nützliche Innovationen in den Markt für militärische Wearables einbringen, stehen aber oft vor der größten Kostenherausforderung, da Compliance-Infrastruktur teuer und zeitaufwendig aufzubauen ist. Das Ergebnis ist ein Markt, in dem technisches Versprechen nicht immer in schnelle Akzeptanz umgesetzt wird, es sei denn, die Cyber- und Zertifizierungsfälle sind genauso stark wie die operativen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für militärische Wearables

Nach Wearable-Typ:

Exoskelette wechseln vom Prototyp zur operativen PrioritätKörperkleidung hatte 2025 mit 41,55 % den größten Anteil und definiert nach wie vor das Volumenszentrum im Markt für militärische Wearables. Diese Position spiegelt die Tatsache wider, dass Körperkleidung bereits im Kern von Schutz und Lastentransport steht, was sie zur einfachsten Schicht macht, über die Elektronikintegration über bestehende Beschaffungskanäle eintreten kann. Kopfbedeckung gewinnt zunehmend an Bedeutung, da sich Helme zu modularen digitalen Architekturen entwickeln. Anduril's EagleEye-Programm exemplifiziert diesen Trend, indem es ballistischen Schutz, KI-gestützte Sicht und Führungsschnittstellen in einer einheitlichen Plattform integriert. Brillen bleiben durch Nachtsicht- und Display-Upgrades aktiv, während Armbandgeräte und Hearables weiterhin kleinere, aber nützliche Rollen bei der lokalen Steuerung, dem Teambewusstsein und der geschützten Kommunikation spielen. Der Markt für militärische Wearables hängt daher nach wie vor auf körpergetragene Beschaffung für Skalierung, auch wenn Exoskelette die stärkste Wachstumserzählung am Rand des Segments anziehen.

Exoskelette werden bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen, was sie zur am schnellsten wachsenden Kategorie im Markt für militärische Wearables innerhalb der Wearable-Typ-Segmentierung macht. Dieses Tempo spiegelt eine klare Verschiebung von Demonstrationsprogrammen hin zur operativen Relevanz wider, insbesondere bei Missionen, bei denen Ausdauer, Lastentransport und repetitive Belastung wichtiger sind als breite Einheitsskalierung. Das stärkste kurzfristige Signal kam im März 2026 aus der Ukraine, als Streitkräfte begannen, Exoskelette an der Front einzusetzen, um die Belastung zu reduzieren und die Produktivität beim Artillerieladen unter Kampfbedingungen zu verbessern. In der Branche für militärische Wearables hat diese Art von Live-Einsatz mehr Gewicht als Laborleistung, da Beschaffungsbehörden nach Belegen suchen, dass Wearable-Unterstützungssysteme unter Feldstress, Wartungsdruck und unsicheren Strombedingungen funktionieren können.

Nach Anwendung:

Energie- und Leistungsmanagement entwickelt sich zur kritischen EngpassschichtKommunikation und Computing führte die Anwendungsaufteilung an und machte 2025 37,20 % des Marktes für militärische Wearables aus, was darauf hindeutet, dass vernetzte Operationen weiterhin zentral für die aktuelle Nachfrage sind. Diese Kategorie bleibt durch Funkgeräte, taktische Displays und Gefechtsführungsschnittstellen verankert, die den einzelnen Soldaten mit der breiteren Einheit verbinden. Sicht und Überwachung ziehen weiterhin Finanzierung durch Nachtsicht- und erweiterte Display-Programme an, während Navigation und Positionierung an Gewicht gewinnen, da sich Streitkräfte auf stärker degradierte oder verweigerte Signalumgebungen vorbereiten. Schutz und Überlebensfähigkeit bieten nach wie vor die stabilste Volumenbasis, da sie an langjährige Beschaffungszyklen gebunden sind, und Gesundheits- und Stressüberwachung gewinnt an Boden, da Systeme wie WARP praktischen Wert bei der Trainingssicherheit und Einsatzbereitschaft der Streitkräfte zeigen. Der Markt für militärische Wearables verbreitert sich daher über Anwendungen hinweg. Die größten Ausgaben folgen jedoch weiterhin der Kommunikation, während die schnellste Veränderung darin stattfindet, wie Programme die Energie über das gesamte Soldatenkit hinweg verwalten.

Energie- und Leistungsmanagement wird bis 2031 voraussichtlich mit einer CAGR von 5,80 % wachsen und sich als der am schnellsten wachsende Anwendungsbereich im Markt für militärische Wearables herausbilden. Der Anstieg ist auf einen grundlegenden operativen Faktor zurückzuführen: Jedes zusätzliche Display, jeder Sensor, jedes Funkgerät oder jedes Computing-Modul erhöht den Strombedarf des Soldaten. Das Segment gewinnt an Bedeutung, da moderne Soldatenkits nicht mehr als unabhängige Geräte optimiert werden können; stattdessen benötigen sie gemeinsame Leistungslogik, höhere Batteriedichte und geringere Gesamtenergieverschwendung bei verlängerten Missionen. In der Branche für militärische Wearables entwickelt sich das Energiemanagement von einer Unterstützungsfunktion zu einem Kernbestandteil des Systemdesigns, da Ausdauer die Missionszeit, Mobilität und Ausrüstungsgewicht direkt beeinflusst.

Nach Endnutzer:

Landstreitkräfte dominieren das Volumen, Luftlandestreitkräfte beschleunigenLandstreitkräfte machten 2025 58,85 % des Marktes aus und sind damit das größte Endnutzersegment im Markt für militärische Wearables mit einem erheblichen Abstand. Diese Größe ergibt sich aus der grundlegenden Streitkräftestruktur, da die größten Armeen die größten Soldatenpopulationen aufstellen und daher die höchsten Einheitsvolumina für Schutzausrüstung, Computing, Sensoren und Integrationskits antreiben. Landprogramme prägen auch, welche Technologien von der Evaluierung zur Beschaffung übergehen, da diese Nutzerbasis die breiteste Testumgebung und die stärkste Grundlage für langfristige Instandhaltungsentscheidungen bietet, was etablierten Systemintegratoren einen Vorteil verschafft, da Zertifizierungshistorie und Logistik für große Streitkräftemodernisierungsprogramme entscheidend sind.

Luftlandestreitkräfte werden bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe im Markt für militärische Wearables. Ihr Wachstumsprofil spiegelt einen stärkeren Bedarf an leichter Fähigkeit, schnellem Aufbau und höherer Funktion pro Kilogramm bei Einschleusungs- und Kurzzyklusoperationen wider. Die Marineanforderung bleibt spezialisierter und ist an spezifische Missionssets gebunden, wie Luftfahrt, Schiffskommunikation und maritime Patrouille, statt an eine breite formationsweite Standardisierung. Das Ergebnis ist eine geteilte Struktur, in der Landstreitkräfte den Markt für militärische Wearables durch Skalierung weiterhin dominieren, während die Luftlandebeschaffung die schnellere Einführung fortschrittlicher mobilitätsorientierter Architekturen vorantreibt. Diese Kombination hält das Segment zwischen großen, vorhersehbaren Aufträgen und kleineren, aber schneller bewegenden Hochleistungsprogrammen ausgewogen.

Nach Kerntechnologie:

Smart Textiles verankern den Markt, Wearable-Robotik gibt das Tempo vorSmart Textiles machten 2025 34,40 % des Marktes aus und sind damit die breiteste aktuelle Technologieschicht im Markt für militärische Wearables. Ihre Stärke liegt darin, dass Stoffe, Träger und Basisschichten einen praktischen Weg bieten, Monitoring, Energie und Sensorik zu integrieren, ohne die vollständige externe Ausrüstung des Soldaten zu verändern. Im Jahr 2025 präsentierte das MIT einen in ein Kleidungsstück integrierten Fasercomputer für die Erkennung von Wearable-Aktivitäten und Echtzeit-Gesundheitsüberwachung. Die Technologie wurde unter arktischen Bedingungen mit US-Armee- und Marinepersonal während der Musk Ox II-Mission getestet, was ihr Potenzial für intelligente Militärkleidung in extremen Umgebungen unterstreicht. Dieselbe Richtung wird auf Programmebene durch die ARMETISS-Initiative verfolgt, bei der europäische Partner Smart Garments für Thermoregulation, physiologisches Monitoring, Geopositionierung und Rüstungsschadenserkennung entwickeln. Der Markt für militärische Wearables basiert daher heute auf textilbasierter Integration für Breite, während Robotik, Sensorfusion und fortschrittliche Optik das Tempo des zukünftigen Fähigkeitswandels bestimmen.

Wearable-Robotik und Aktuatoren werden bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen, was ihnen die schnellste Entwicklung unter den Kerntechnologien im Markt für militärische Wearables verleiht. Ein Großteil dieses Schwungs kommt aus derselben operativen Logik, die die Exoskelettennachfrage antreibt, wo geringere Belastung, bessere Lasthandhabung und Missionsausdauer Ausgaben selbst für kleinere Nutzergruppen rechtfertigen können. Der frontliniennahe Einsatz von Exoskeletten in der Ukraine im Jahr 2026 bekräftigte, dass Robotik sich dem echten Missionswert nähert statt nur dem Laborversprechen. AR- und VR-Optik schreiten auch durch militärische und kommerzielle Zusammenarbeit voran, wobei Anduril und Meta Verteidigungsanforderungen mit kommerzieller Wellenleiterentwicklung verknüpfen, um Upgrade-Zyklen zu verkürzen.

Geografische Analyse

Markt für militärische Wearables in Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 47,65 % und verfügt damit über den größten Anteil am Markt für militärische Wearables sowie an der globalen Beschaffung von Wearables im Verteidigungsbereich. Die führende Position ergibt sich aus der Tiefe der US-Verteidigungsbudgets, der Präsenz großer Systemintegratoren und einer Beschaffungsbasis, die sowohl etablierte Hauptauftragnehmer als auch neuere Technologieunternehmen aufnehmen kann.

Markt für militärische Wearables in EMEA

Europa verzeichnet eine synchronisierte Programmaktivität, die den Markt für militärische Wearables sowohl bei nationalen Beschaffungsvorhaben als auch bei gemeinsamen Industrieinitiativen beflügelt. Die Neuausrichtung des IVAS-Programms im Jahr 2025, als Anduril und Microsoft ihre Partnerschaft für die künftige Entwicklung und Cloud-Unterstützung ausbauten, zeigte, wie schnell die Region die Programmführerschaft umlenken kann, wenn Leistungserwartungen nicht erfüllt werden. Das Vereinigte Königreich verstärkte diesen regionalen Schwung im Februar 2026, als das Verteidigungsministerium BlackTree Technologies einen Vertrag im Wert von bis zu 86 Millionen GBP (116,99 Millionen USD) für das Dismounted Data System vergab. Das KI-fähige System umfasst Funkgeräte, Headsets, Display-Tablets, Kabel, Batterien, Taschen und Antennen, wobei die Lieferungen an die britische Armee ab September 2026 in Tranchen geplant sind und der vollständige Rollout bis 2027 erwartet wird. Im April 2026 aktivierte Deutschlands IdZ-ES-Abrufauftrag eine große Tranche im Rahmen des Rahmenvertrags vom Februar 2025, dem größten Soldatensystem-Beschaffungsrahmen für Rheinmetall und BAAINBw. Der Auftrag über 1,04 Milliarden EUR (1,21 Milliarden USD) umfasst die Modernisierung bestehender Systeme, die Beschaffung von 237 zusätzlichen Zugsystemen sowie die Unterstützung von Unterauftragnehmern, die an IT-Ausrüstung, Optik, Optronik, Militärbekleidung, Schutzausrüstung und verwandten Dienstleistungen beteiligt sind. Der regionale Kapazitätsaufbau zeigt sich auch in gemeinsamen Entwicklungsprojekten, insbesondere ARMETISS, das sieben Nationen und 20 Partner rund um intelligente Bekleidungstechnologien verbindet. Dies ist bedeutsam, da Europa seine Ausrüstungskäufe steigert, aber auch daran arbeitet, eine einheitliche Architektur zu etablieren und lokale industrielle Kapazitäten für künftige Ersatzzyklen auszubauen. Im Gegensatz dazu entfällt auf den Nahen Osten und Afrika ein kleinerer Anteil am Gesamtmarkt. Dennoch treiben das Interesse an fortschrittlicher Optik, kopfmontierten Systemen und lokalisierter Schutzfertigung selektive Wachstumschancen für Anbieter mit regionalen Partnerschaften voran.

Markt für militärische Wearables im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 6,45 % wachsen und ist damit der am schnellsten wachsende regionale Markt für militärische Wearables. Dieses Tempo spiegelt steigende Verteidigungsbudgets, strengere Vorschriften für einheimische Inhalte und den Bedarf zur Modernisierung großer Bodentruppen in umstrittenen Sicherheitsumgebungen wider. Indiens F-INSAS-Vorhaben, Südkoreas Warrior-Platform-Arbeiten und Chinas anhaltende Investitionen in Exoskelette und digitale Soldatenwerkzeuge zeigen, dass die Region nicht auf ein einziges Adoptionsmodell setzt, sondern auf mehrere nationale Wege mit unterschiedlichen Industriestrategien. Australien trägt durch Batterieentwicklungsarbeiten zur Relevanz bei, die die Ziele einer längeren Ausdauer bei Wearable-Einsätzen unterstützen. Der größere strategische Effekt besteht darin, dass das Wachstum im asiatisch-pazifischen Raum lokale Lieferkapazitäten und Nachfrage aufbaut, was die Resilienz nationaler Programme verbessern, aber auch Interoperabilitätslücken im breiteren Markt für militärische Wearables vertiefen kann.

Wettbewerbslandschaft

Der Markt für militärische Wearables ist auf der Ebene der Systemintegration moderat konsolidiert, wo Rheinmetall, L3Harris Technologies, Saab AB, BAE Systems, Thales Group und Lockheed Martin zentral bleiben, da sie bereits Qualifizierungspfade, Programmbeziehungen und langfristige Instandhaltungsnetzwerke kontrollieren. Ihr Vorteil ist am stärksten in großen Soldatenmodernisierungsprogrammen, wo Beschaffungsstellen bewährte Lieferkapazität gegenüber unerprobter Innovation allein bevorzugen. Dennoch verändert sich der Wettbewerb im Markt für militärische Wearables, da die wertvollsten Positionen von der Einzelgerätelieferung hin zur Kontrolle der breiteren Soldatensystemarchitektur übergehen. Unternehmen, die das Integrationsrückgrat kontrollieren, können Folgeaufträge in Optik, Computing, Kommunikation und Software gewinnen, selbst wenn einzelne Komponenten von externen Anbietern stammen. Deshalb sind Plattformpartnerschaften und offene Schnittstellenansprüche jetzt fast genauso wichtig wie die physische Gerätespezifikation.

Anduril ist der deutlichste Herausforderer der älteren Programmökonomie im Markt für militärische Wearables. Seine erweiterte IVAS-Partnerschaft mit Microsoft im Februar 2025 verschaffte ihm eine stärkere Position in einem Flaggschiff-US-Programm, während seine Partnerschaft mit Meta im Mai 2025 kommerzielle Wellenleiter- und KI-Fähigkeiten mit der Entwicklung von Verteidigungs-Wearables verknüpfte. Gentex zeigte eine ähnliche strategische Reaktion eines etablierten Anbieters, als sein PURSUIT-Helm von der US-Marine ausgewählt wurde und ein MOSA-konformes Design für zukünftige kopfmontierte Integration aufweist. L3Harris stärkte seine Position im US-Soldaten-Nachtsichtmarkt im Jahr 2026, als die Armee sein NOVA-System für das BiNOD-Programm im Rahmen eines Sieben-Jahres-Vertrags im Wert von bis zu USD 465 Millionen auswählte. Dieser Auftrag baut auf L3Harris' früherer Rolle in der ENVG-B-Produktion auf, bei der das Unternehmen über 20.000 Einheiten geliefert hat. Das BiNOD-Programm bleibt jedoch eine Multi-Vendor-Initiative statt eines exklusiven Upgrade-Pfads für L3Harris.

Der offenste Raum im Markt für militärische Wearables liegt in biometrischen Datenplattformen, konformen Energiesystemen und Edge-Computing mit niedrigem SWaP, wo große Systemintegratoren noch Spezialistenunterstützung benötigen. Der Wettbewerb wird in diesen Schichten wahrscheinlich aktiv bleiben, da Beschaffungsstellen zunehmend an der modularen Einführung neuer Fähigkeiten interessiert sind, statt sich vollständig auf einen einzigen proprietären Stack zu verlassen. Das macht Subsystemanbieter relevanter als zuvor. Dies mindert jedoch die Rolle großer Systemintegratoren, da die endgültige militärische Abnahme weiterhin auf Programmebene von Tests, Sicherheit und Instandhaltungsvertrauen abhängt. Während sich das Kräfteverhältnis im Markt für militärische Wearables entwickelt, bleiben Skalierung, Zertifizierung und Integration wichtiger als Geschwindigkeit allein.

Marktführer für militärische Wearables

BAE Systems plc

Lockheed Martin Corporation

Thales Group

Rheinmetall AG

Saab AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für militärische Wearables

- BAE Systems plc

- Lockheed Martin Corporation

- Thales Group

- Elbit Systems Ltd.

- Safran SA

- Northrop Grumman Corporation

- Rheinmetall AG

- RTX Corporation

- L3Harris Technologies, Inc.

- Honeywell International Inc.

- SAAB AB

- Gentex Corporation

- Teledyne Technologies Incorporated

- Ekso Bionics Holdings, Inc.

- Black Diamond Advanced Technology, LLC

Jüngste Branchenentwicklungen im Markt für militärische Wearables

- April 2026: Rheinmetall sicherte sich einen Vertrag über EUR 1,04 Milliarden (USD 1,21 Milliarden) von der Bundeswehr für zusätzliche IdZ-ES-Soldatensysteme im Rahmen eines Rahmenvertrags im Wert von bis zu EUR 3,10 Milliarden (USD 3,21 Milliarden). Diese Entwicklung unterstreicht den strategischen Fokus der Bundeswehr auf die Modernisierung ihrer digitalen Schlachtfeldfähigkeiten. Der Vertrag hebt Rheinmetalls Rolle bei der Weiterentwicklung integrierter Soldatensysteme hervor, mit Implikationen für Beschaffungstrends im Verteidigungsbereich und der wachsenden Bedeutung digitaler Konnektivität in militärischen Operationen über Plattformen wie D-LBO.

- April 2026: L3Harris Technologies erhielt einen Vertrag über USD 465 Millionen von der US-Armee für das Binocular Night Observation Device (BiNOD)-Programm, was den Fokus des Militärs auf fortschrittliche Nachtsichtfähigkeiten unterstreicht. Das NOVA-System integriert innovative Technologie zur Erfüllung langfristiger operativer Anforderungen. Diese Entwicklung unterstreicht wachsende Investitionen in die Soldatenmodernisierung, prägt Beschaffungsstrategien und stärkt L3Harris' Rolle bei der Bereitstellung kritischer Verteidigungslösungen, die das Situationsbewusstsein in verschiedenen operativen Szenarien verbessern.

- April 2026: Die UES-Division von AeroVironment sicherte sich einen Dreijahresvertrag über USD 25 Millionen vom Air Force Research Laboratory (AFRL) zur Weiterentwicklung von Technologien zur menschlichen Leistungssteigerung für den Feldeinsatz. Der Vertrag überführt Sensor-, Diagnose- und Materialsysteme mittlerer Reife von der Forschung in den operativen Einsatz. Dieser Auftrag erweitert den Tätigkeitsbereich von AeroVironment auf Gesundheits- und Bereitschaftstechnologien für Kriegsteilnehmer und steht im Einklang mit US-Verteidigungsprioritäten wie Überlebensfähigkeit und schnellerer Überführung von Laborinnovationen in einsatzfähige Fähigkeiten.

- Februar 2026: BlackTree Technologies sicherte sich einen Vertrag über GBP 86 Millionen (USD 116,99 Millionen) vom britischen Verteidigungsministerium zur Lieferung KI-fähiger taktischer Kommunikationssysteme, einschließlich Funkgeräten, Headsets und Tablets. Diese Entwicklung verbessert die Entscheidungsfindung auf dem Schlachtfeld und die operative Effizienz und reduziert gleichzeitig das Risiko von Beschuss durch eigene Kräfte. Das in Estland getestete Dismounted Data System (DDS) zeigt Potenzial für eine breitere NATO-Einführung und steht im Einklang mit erhöhten britischen Verteidigungsausgaben sowie der Förderung des Wachstums der heimischen Verteidigungsindustrie durch Schaffung von Arbeitsplätzen und Innovation.

Globaler Berichtsumfang des Marktes für militärische Wearables

Militärische Wearables sind am Körper getragene, soldatenmontierte oder plattformintegrierte Systeme, die darauf ausgelegt sind, Kommunikation, Situationswahrnehmung, Navigation, Schutz, Gesundheitsüberwachung, Energiemanagement und die allgemeine operative Leistung von Verteidigungspersonal zu verbessern. Dieser Bericht schließt allgemeine Verbraucher-Wearables, nicht-militärische Fitnessgeräte, kommerzielle AR/VR-Produkte und experimentelle Wearable-Konzepte aus, sofern sie nicht speziell für militärische Anwendungen konzipiert, beschafft, robustifiziert oder integriert wurden.

Der Markt für militärische Wearables ist nach Wearable-Typ, Anwendung, Endnutzer, Kerntechnologie und Geografie segmentiert. Nach Wearable-Typ ist der Markt in Kopfbedeckung, Brillen, Armbandgeräte, Körperkleidung, Hearables und Exoskelette segmentiert. Nach Anwendung ist der Markt in Kommunikation und Computing, Sicht und Überwachung, Navigation und Positionierung, Energie- und Leistungsmanagement, Schutz und Überlebensfähigkeit sowie Gesundheits- und Stressüberwachung segmentiert. Nach Endnutzer ist der Markt in Land-, Luftlande- und Seestreitkräfte segmentiert. Nach Kerntechnologie ist der Markt in Smart Textiles, AR/VR-Optik und Wellenleiter, KI-gesteuerte Sensorfusion, Energiegewinnung, Wearable-Robotik und Aktuatoren sowie flexible und transparente Displays segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für militärische Wearables in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

Überblick über die Segmentierung

| Kopfbedeckung |

| Brillen |

| Armbandgeräte |

| Körperkleidung |

| Hearables |

| Exoskelette |

| Kommunikation und Computing |

| Sicht und Überwachung |

| Navigation und Positionierung |

| Energie- und Leistungsmanagement |

| Schutz und Überlebensfähigkeit |

| Gesundheits- und Stressüberwachung |

| Landstreitkräfte |

| Luftlandestreitkräfte |

| Seestreitkräfte |

| Smart Textiles |

| AR/VR-Optik und Wellenleiter |

| KI-gesteuerte Sensorfusion |

| Energiegewinnung |

| Wearable-Robotik und Aktuatoren |

| Flexible und transparente Displays |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Wearable-Typ | Kopfbedeckung | ||

| Brillen | |||

| Armbandgeräte | |||

| Körperkleidung | |||

| Hearables | |||

| Exoskelette | |||

| Nach Anwendung | Kommunikation und Computing | ||

| Sicht und Überwachung | |||

| Navigation und Positionierung | |||

| Energie- und Leistungsmanagement | |||

| Schutz und Überlebensfähigkeit | |||

| Gesundheits- und Stressüberwachung | |||

| Nach Endnutzer | Landstreitkräfte | ||

| Luftlandestreitkräfte | |||

| Seestreitkräfte | |||

| Nach Kerntechnologie | Smart Textiles | ||

| AR/VR-Optik und Wellenleiter | |||

| KI-gesteuerte Sensorfusion | |||

| Energiegewinnung | |||

| Wearable-Robotik und Aktuatoren | |||

| Flexible und transparente Displays | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für militärische Wearables bis 2031 voraussichtlich erreichen?

Der Markt für militärische Wearables wird voraussichtlich bis 2031 USD 5,67 Milliarden erreichen, ausgehend von USD 4,70 Milliarden im Jahr 2026 bei einer CAGR von 3,82 %.

Welcher Wearable-Typ wächst in Verteidigungsanwendungen am schnellsten?

Exoskelette werden voraussichtlich das schnellste Wachstum innerhalb der Wearable-Typ-Segmentierung verzeichnen, mit einer CAGR von 6,65 % bis 2031.

Welcher Anwendungsbereich führt derzeit die Ausgaben für militärische Wearables an?

Kommunikation und Computing führte die Anwendungsnachfrage mit einem Anteil von 37,20 % im Jahr 2025 an, was die zentrale Rolle von Vernetzung und Führungskonnektivität widerspiegelt.

Welches Streitkräftesegment schafft die größte Nachfragebasis?

Landstreitkräfte machten 2025 58,85 % der Nachfrage aus, aufgrund ihrer größeren Truppenstärke und ihrer Rolle in umfassenden Soldatenmodernisierungsprogrammen.

Welche Region wächst bei der Einführung militärischer Wearables am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,45 % bis 2031 am schnellsten wachsen, unterstützt durch einheimische Programme und die Modernisierung großer Bodentruppen.

Welche Technologieschicht hat die breiteste aktuelle kommerzielle Nutzung in militärischen Wearables?

Smart Textiles führten die Kerntechnologie mit einem Anteil von 34,40 % im Jahr 2025 an, da sie einen praktischen Weg bieten, Sensorik und Monitoring in bestehende Ausrüstung zu integrieren.

Seite zuletzt aktualisiert am: