Aerosol-Farben-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

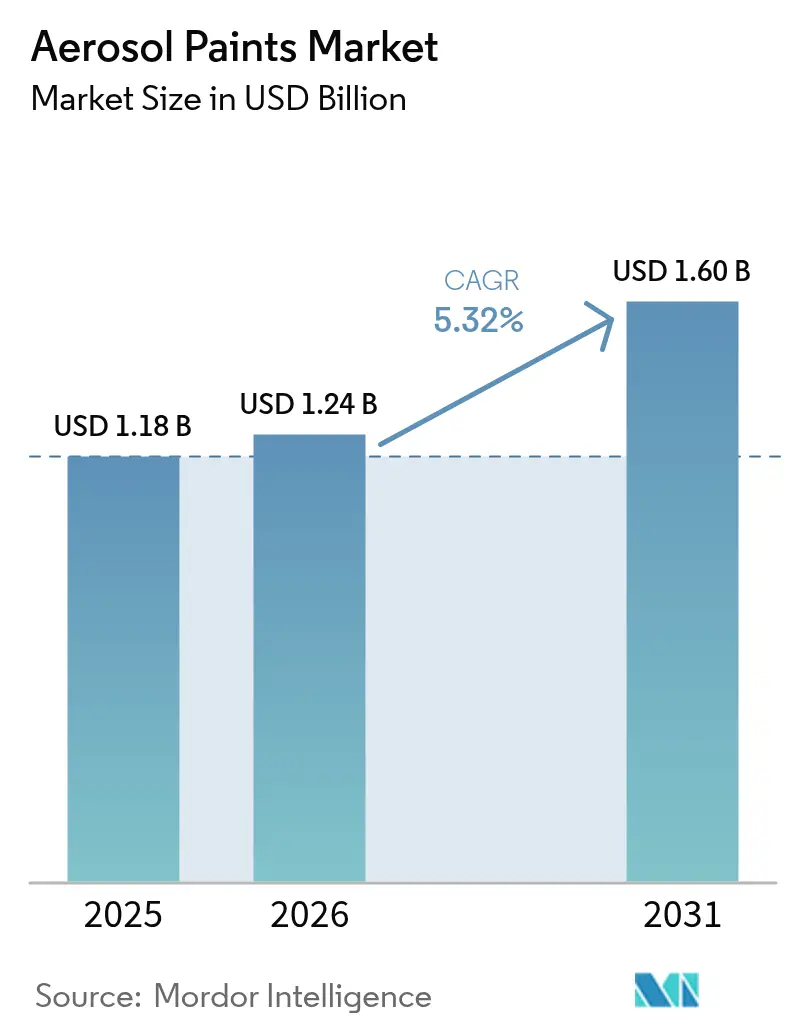

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aerosol-Farben-Marktanalyse von Mordor Intelligence

Die Größe des Aerosol-Farben-Marktes wird voraussichtlich von 1,18 Milliarden USD im Jahr 2025 auf 1,24 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,60 Milliarden USD erreichen, mit einer CAGR von 5,32 % im Zeitraum 2026–2031. Das Angebot verlagert sich von großen Auftragnehmerbestellungen hin zu projektbasierten, bedarfsorientierten Käufen – ein Muster, das durch das Wachstum der städtischen Kleinstfertigung, Infrastruktur-Nachbesserungen und einer Heimwerkerkultur, die Schnelligkeit und minimale Reinigung schätzt, verstärkt wird. Lösemittelbasierte Chemikalien dominieren nach wie vor, da wasserbasierte Alternativen die Trocknungszeit verlängern und bei der ganzjährigen Haftung Schwierigkeiten bereiten; dennoch zwingt die regulatorische Verschärfung durch US-amerikanische VOC-Grenzwerte und die Kigali-Änderung zu einer schrittweisen Technologiemigration. Asien-Pazifik bleibt das größte Nachfragezentrum, gestützt durch den raschen Wohnungsbau in China und Indien, während Nordamerikas Expansion durch Verbrauchermodernisierungen und Infrastrukturwartung angetrieben wird. Die Wettbewerbsintensität bleibt moderat: Die zehn größten Anbieter kontrollieren etwa die Hälfte der weltweiten Kapazität, doch regionale Marken behaupten sich dort, wo lokalisierte Farbpaletten und brandschutzrechtliche Lagerbeschränkungen multinationale Unternehmen abschrecken.

Wichtigste Erkenntnisse des Berichts

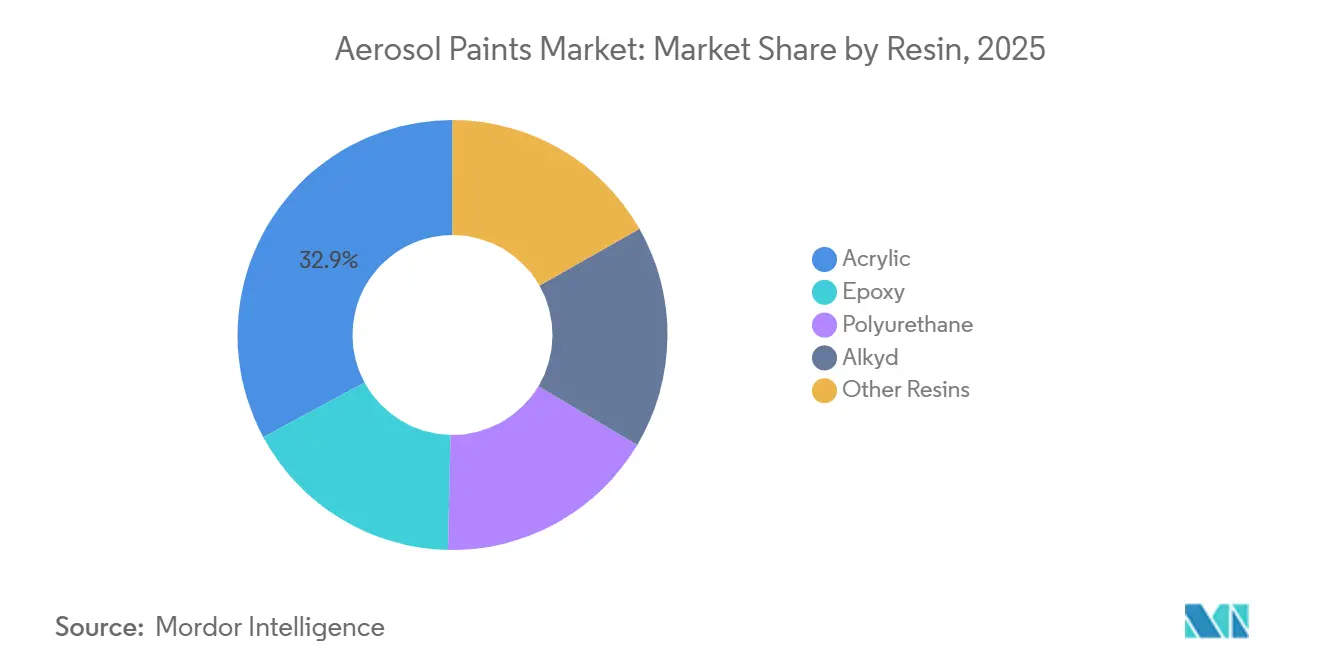

- Nach Harz dominierte Acryl mit einem Marktanteil von 32,89 % am Aerosol-Farben-Markt im Jahr 2025 und verzeichnete die schnellste CAGR von 5,59 % bis 2031.

- Nach Technologie hielt lösemittelbasiert einen Anteil von 53,35 % am Aerosol-Farben-Marktvolumen im Jahr 2025, während wasserbasiert bis 2031 voraussichtlich mit einer CAGR von 5,94 % wachsen wird.

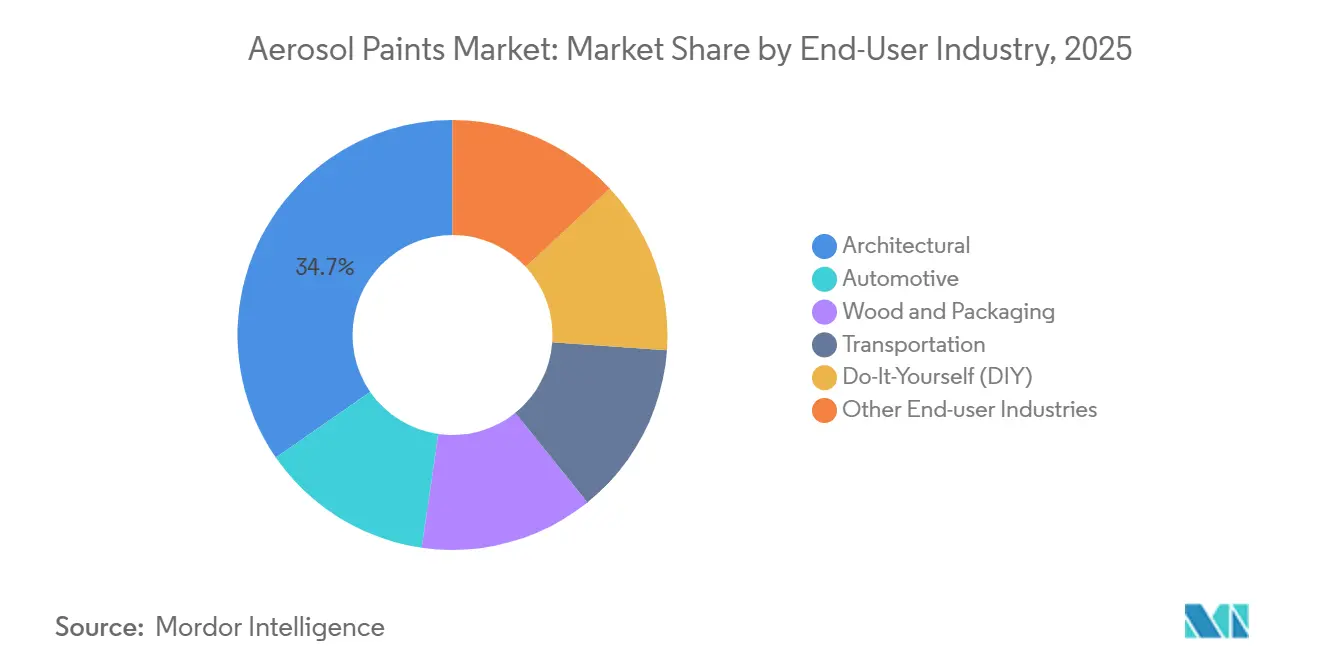

- Nach Endverbraucherbranche führte das Architektursegment mit einem Umsatzanteil von 34,66 % im Jahr 2025; das Heimwerker-Segment (DIY) wächst mit einer CAGR von 7,18 % bis 2031.

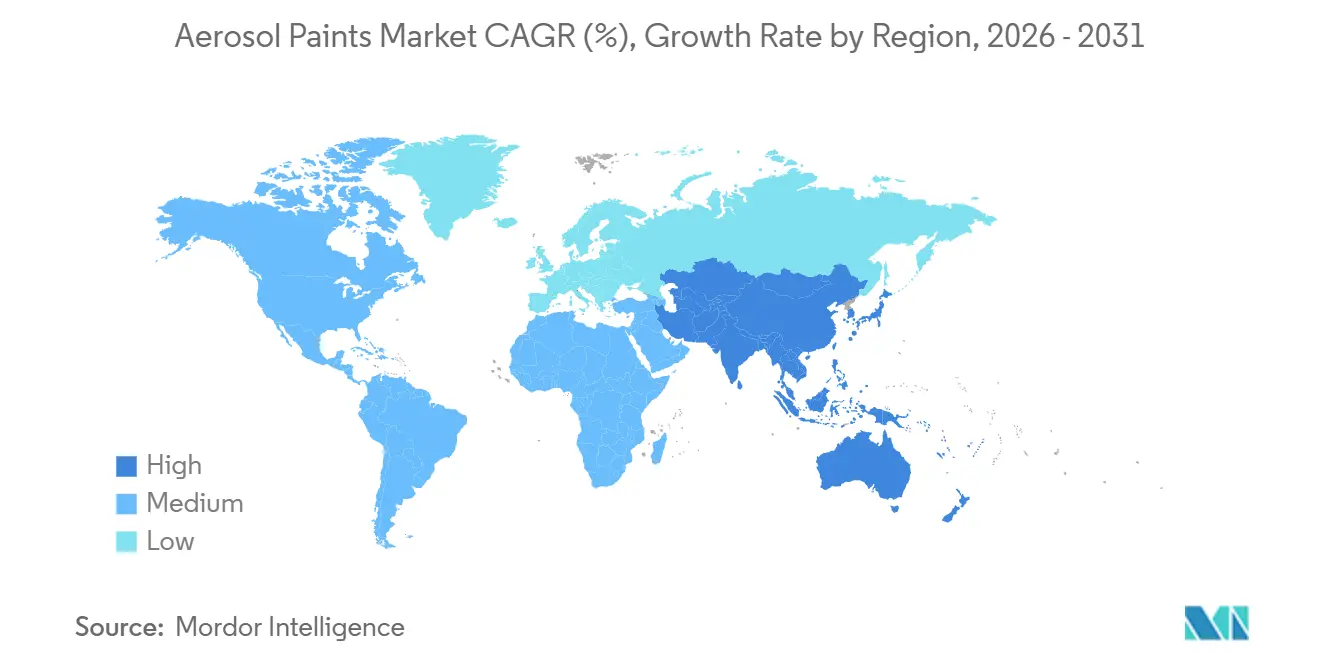

- Nach Geografie erfasste Asien-Pazifik 45,47 % des Aerosol-Farben-Marktvolumens im Jahr 2025 und wächst mit einer CAGR von 5,72 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Aerosol-Farben-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Wohn- und Gewerbebauaktivitäten | +1.2% | Asien-Pazifik (China, Indien), Naher Osten (Saudi-Arabien), Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Heimwerker-Renovierungs- und Dekorationsprojekte | +1.5% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Automobilindividualisierungs- und Nachbesserungskultur | +0.9% | Global, mit Schwerpunkt in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Städtische Kleinstfertigung und Maker-Space-Nutzung von Sprühlacken | +0.6% | Nordamerika, Europa (Berlin, London, Paris), Asien-Pazifik (Seoul, Tokio) | Langfristig (≥ 4 Jahre) |

| Nano-Keramik-Direktmetallsprays für alternde Infrastruktur | +0.8% | Nordamerika (Golfküste), Europa (Nordsee-Offshore), Küstenregionen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Wohn- und Gewerbebauaktivitäten

In China, Indien und Saudi-Arabien, wo Wohnungsbauvorschriften Vertragsstrafen bei Verzögerungen vorsehen, ist die Fertigstellungsgeschwindigkeit zum wichtigsten Kriterium bei der Farbauswahl geworden und hat die Flächenexpansion überholt. Durch die Reduzierung von Arbeitsstunden bei Verkleidungs- und Abschlussarbeiten helfen Aerosol-Beschichtungen, den Druck durch Fachkräftemangel und steigende Löhne zu mildern. Das Neom-Programm in Saudi-Arabien betont modulare Baumethoden, die nahtlos mit Einschicht-Aerosol-Grundierungen harmonieren. In Nordamerika internalisieren Design-Build-Verträge zunehmend Veredelungsarbeiten, was Generalunternehmer dazu veranlasst, Aerosol-Farben zu bevorzugen, um Terminkonflikt mit Subunternehmern zu vermeiden. Insgesamt fördern diese Trends die Durchdringung von Aerosol-Farben bei Neubauaktivitäten.

Zunehmende Heimwerker-Renovierungs- und Dekorationsprojekte

PPGs Glidden Max Flex-Sortiment mit einer Trocknungszeit von fünf Minuten und einer tropffreien Formulierung unterstreicht die wachsende Vorliebe von Millennials und Gen-Z-Hausbesitzern für Heimwerkerprojekte wie Akzentwände und Möbel-Upcycling[1]PPG, "GLIDDEN MAX FLEX Sprühfarbe," PPG.COM. Anstatt Flüssiggallonengebinde in Auftragnehmergrößen zu kaufen, erwerben diese Hausbesitzer nun typischerweise zwei bis vier Aerosoldosen pro Projekt. Darüber hinaus verzeichneten die Online-Verkäufe im Geschäftsjahr 2024 einen Anstieg, was die Stärke der Direktvertriebskanäle bei der Steigerung der Gesamtnachfrage unterstreicht. Die Schnelltrocknungsfunktion beschleunigt nicht nur den Prozess, sondern minimiert auch den Bedarf an Abkleben und Reinigung, was die höheren Kosten pro Quadratmeter bei Aerosolen akzeptabler macht.

Wachsende Automobilindividualisierungs- und Nachbesserungskultur

Europäische Karosseriebetriebe kämpfen mit einem Technikermangel. Diese Lücke hat die Einführung des Collision Core Pronto-Dispensers von Sherwin-Williams begünstigt. Der Dispenser mischt täglich Farben mit einer Präzision von 0,01 Gramm und reduziert die Rüstzeit um die Hälfte. Gleichzeitig tendieren Hobbyisten, angetrieben durch Social-Media-Trends, zu Aerosol-Kits. Diese Kits ermöglichen Farbwechseleffekte und machen kostspielige Kabinen überflüssig. In China boomt der Markt für Nachbesserungs-Aerosole. Verbraucher entscheiden sich für Aerosole und umgehen dabei traditionelle Händler-Reparaturnetzwerke. Mit Leistungsmerkmalen wie Benzinbeständigkeit und einer schnellen Aushärtung in 30 Minuten verbinden Aerosol-Emaillelacke nahtlos Verbraucherkomfort mit professioneller Langlebigkeit.

Städtische Kleinstfertigung und Maker-Space-Nutzung von Sprühlacken

In Berlin, London und Tokio erleben Maker-Space-Netzwerke einen Anstieg der Kleinstserienfertigung, mit wachsender Nachfrage nach Farbflexibilität und dem Wunsch, den Reinigungsaufwand herkömmlicher Spritzpistolen zu vermeiden. Tragbare Dunstabzugsgeräte erfüllen Belüftungsvorschriften und ermöglichen den Einsatz von Aerosolen in Co-Working-Spaces, insbesondere dort, wo feste Kabinen einen Aufpreis kosten. Aerosol-Beschichtungen haben die Produktentwicklungszyklen für Auftragshersteller erheblich beschleunigt und die Zeit von acht Wochen auf drei reduziert. Obwohl dieser Kanal nur einen kleinen Teil des globalen Volumens ausmacht, positioniert er Anbieter in einer lukrativen Nische, die vor der Volatilität des Rohstoffpreiswettbewerbs geschützt ist.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC-Gehalt-Vorschriften | -1.1% | Nordamerika (EPA-Zuständigkeit), Europa (EU-Richtlinie 2004/42/EG), Kalifornien (CARB) | Kurzfristig (≤ 2 Jahre) |

| Ausstieg aus HFKW-Treibmitteln gemäß Kigali-Änderung | -0.9% | Global, mit frühester Auswirkung in der EU, Nordamerika; Artikel-5-Länder ab 2029 | Mittelfristig (2–4 Jahre) |

| Brandschutzrechtliche Beschränkungen für die Lagerung von Druckfarben | -0.5% | Nordamerika (NFPA 30), Europa (ATEX-Zonen), städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC-Gehalt-Vorschriften

Im Jahr 2024 legte die US-amerikanische Umweltschutzbehörde (EPA) einen Grenzwert von 50 g/L für Mattlacke fest, wodurch herkömmliche Alkyd-Aerosole faktisch auslaufen, sofern keine kostspieligen Ausnahmelösungsmittel anstelle von Xylol und Toluol verwendet werden. Kalifornien wird 2025 eine strengere Obergrenze von 25 g/L für Verbraucheraerosole einführen, was den Kostendruck insbesondere für schnelltrocknende Lacke, die bei Heimwerkern beliebt sind, erhöht. Unterdessen schreibt Deutschlands TA Luft Prüfungen durch Dritte und jährliche Emissionsberichte vor, was für mittelgroße Unternehmen zusätzliche Kosten verursacht[2]Bundesanzeiger, "TA Luft 2024 Aktualisierung," BUND.DE . Infolgedessen sind die Kosten für konforme Rohstoffe gestiegen, was die Margen regionaler Marken einengt, denen die Größe fehlt, um Forschungs- und Entwicklungs- sowie Prüfungskosten zu verteilen.

Ausstieg aus HFKW-Treibmitteln gemäß Kigali-Änderung

Bis 2029 haben eine Reduzierung gegenüber den Basiswerten von 2024 und ein erheblicher Einschnitt bis 2036 die Spotpreise für HFKW-152a in die Höhe getrieben. Während Dimethylether-Substitute ähnliche Dampfdruckeigenschaften aufweisen, werden sie als brennbare Gase eingestuft. Diese Unterscheidung hat zu notwendigen Lagerhaus-Umrüstungen geführt, eine Aufgabe, die bis 2025 nur ein Teil der US-amerikanischen Abfüller abgeschlossen hatte. Hydrofluorolefin-1234ze findet seine Nische ausschließlich in Premium-Industrielinien. Darüber hinaus haben Lieferkettenreibungen die Reformulierungsvorlaufzeiten gegenüber dem üblichen Zeitrahmen verlängert, was SKUs einschränkt, die Schwierigkeiten haben, sich an steigende Nachhaltigkeitsanforderungen anzupassen, ohne ihre Treibmittel zu ändern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Vielseitigkeit von Acryl sichert Marktführerschaft

Acryle machten 32,89 % des Umsatzes im Jahr 2025 aus, den größten Marktanteil unter den Harzen im Aerosol-Farben-Markt, und werden voraussichtlich bis 2031 mit einer CAGR von 5,59 % wachsen. Diese Harze, mit einem chemischen Grundgerüst, das lösemittelbasierte und wasserbasierte Systeme nahtlos integriert, bieten in nur 20 Minuten klebfreie Oberflächen. Diese schnelle Aushärtung, kombiniert mit UV-Schutz, erfüllt die Bedürfnisse von Fahrzeugnachbesserern und Möbel-Upcyclern. Sherwin-Williams' K2-Zweikomponenten-Acryl-Emaillelack bietet eine beeindruckende Abdeckung und zeichnet sich durch Langlebigkeit aus, besteht strenge Salzsprühtests und erfüllt die ISO-C5-Korrosionsstandards, was ihn besonders attraktiv für Märkte in feuchten Küstenregionen macht.

Epoxide, obwohl geringer im Volumen, besetzen eine Nische in der Instandhaltungs-Reparatur-Betrieb. Hier bieten sie die robuste Haftung, die für marginal vorbereiteten Stahl benötigt wird. Da Infrastrukturbudgets zunehmend Sanierungen bevorzugen, wird die Nutzung von Epoxiden stark zunehmen. Polyurethane haben sich unterdessen als Spezialbeschichtungen etabliert, insbesondere für chemikalienbeständige Nachbesserungen. Dies wird durch Sherwin-Williams' Acrolon 680 unterstrichen, das Widerstandsfähigkeit gegen eine 10%ige Schwefelsäuretauchung aufweist. Im Bereich Nachhaltigkeit heben Innovationen bei Alkydharzen auf Basis von recyceltem PET potenzielle umweltfreundliche Wege hervor, obwohl ihre Preisaufschläge derzeit eine breite Einführung behindern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Beständigkeit lösemittelbasierter Produkte unter regulatorischem Druck

Lösemittelbasierte Produkte machten 53,35 % der Nachfrage im Jahr 2025 aus, während wasserbasierte Formulierungen die höchste CAGR von 5,94 % verzeichneten. Lösemittelbasierte Formulierungen behielten den größten Anteil am Aerosol-Farben-Marktvolumen dank Filmbildung bei niedrigen Temperaturen und einstellbaren Lösemittelmischungen zur Verlaufskontrolle. Der Transferwirkungsgrad in geübten Händen ist vergleichbar mit HVLP-Spritzen, jedoch ohne die Investition in eine Kabine. Krylons Iron Guard wasserbasierter Emaillelack hält dagegen, indem er Blitzrostinhibitoren hinzufügt, die eine Anwendung auf feuchtem Stahl ermöglichen und eine NSF-Lebensmittelkontaktzertifizierung erhalten hat.

Das Wachstumspotenzial für wasserbasierte Technologie liegt in Heimwerker- und institutionellen Umgebungen, wo Geruchs- und VOC-Grenzwerte die Beschaffung bestimmen. Die Empfindlichkeit gegenüber Frost-Tau-Wechseln erfordert jedoch nach wie vor Stabilisatoren, was die Winternutzung in nördlichen Klimazonen einschränkt. Patentaktivitäten rund um biobasierte Koaleszenzmittel signalisieren künftige Wettbewerbsfähigkeit, doch bis Durchbrüche bei der Koaleszenz bei niedrigen Temperaturen eintreten, werden lösemittelbasierte Aerosole den Vorrangsanteil im Aerosol-Farben-Markt behalten.

Nach Endverbraucherbranche: Heimwerker-Aufschwung verändert Kanalökonomie

Das Architektursegment repräsentierte 34,66 % der Nachfrage im Jahr 2025, verankert in Verkleidungen, Akzentwänden und Nachbesserungen, bei denen der Komfort von Aerosolen den Preis pro Dose überwiegt. Der Heimwerkerkanal liefert die schnellste CAGR von 7,18 %, da die Projekthäufigkeit steigt und die durchschnittlichen Ticketgrößen sinken, was SKU-Fragmentierung und Just-in-time-Erfüllungsstrategien bei Baumärkten verstärkt.

Die Automobilnachbesserung teilt sich zwischen präziser Farbabstimmungsarbeit in Karosseriebetrieben und Verbraucherindividualisierungskits auf. Sherwin-Williams' automatisierte Dispenser verkürzen die Farbmischzeit und begegnen dem Fachkräftemangel, während die Hobbyistennachfrage zu benzinbeständigen Aerosolen für Motorräder und Oldtimer tendiert. Segmente wie Transport, Holz und Verpackung nutzen Aerosole für schnelle Farbwechsel. Dies zeigt sich in Anwendungen wie der kommunalen Verkehrsmarkierung, die APWA-Farbstandards einhält und Geschwindigkeit gegenüber der Wirtschaftlichkeit von Hochvolumen-Spritzlinien priorisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 45,47 % des globalen Volumens im Jahr 2025 und verzeichnete eine CAGR von 5,72 % bis 2031. China rollte bedeutende städtische Wohneinheiten aus, während Indiens PMAY-Urban 2.0 erschwingliche Wohnbauprojekte mit einer Fertigstellung innerhalb von 18 Monaten beschleunigte. In Städten der zweiten Kategorie in Indien erweisen sich Aerosol-Grundierungen als wertvoll, indem sie qualifizierte Arbeitsstunden reduzieren – ein zeitgemäßer Vorteil angesichts steigender Lohntrends. Unterdessen übernehmen Japan und Südkorea zunehmend Maker-Space-Anwendungen. Gleichzeitig diversifizieren ASEAN-Nationen ihre Nachfrage und navigieren durch die Komplexität fragmentierter lokaler VOC-Vorschriften, die Herausforderungen für multinationale Markteinstiege darstellen.

Nordamerika machte einen bedeutenden Anteil am Umsatzkuchen 2025 aus. Hier wird der Aerosol-Farben-Markt nicht durch Neubauten, sondern durch Wohnrenovierungen, einen Anstieg im E-Commerce und laufende Infrastrukturwartung gestützt. Home Depot meldete einen Anstieg der Online-Aerosol-Verkäufe und führte gebündelte Projektkits als Erleichterung für Kundenentscheidungen an. Angesichts eines Infrastrukturdefizits wenden sich kanadische Provinzen Nano-Keramik-Aerosolen zu, die die Lebensdauer von Beschichtungen merklich verlängern und damit die Lebenszykluskosten senken. Darüber hinaus hat Mexikos Fahrzeugexport einen Anstieg der Nachbesserungsnachfrage ausgelöst, insbesondere entlang der US-amerikanischen Grenze.

Europa sicherte sich im Jahr 2025 einen erheblichen Anteil am globalen Volumen. Die Region kämpft mit strengen VOC- und Brandschutzvorschriften. Zum Beispiel Deutschlands TA Luft und die britischen Post-Brexit-Standards, die zwar die Compliance-Kosten erhöhen, aber auch Akteure mit robusten Regulierungsbudgets begünstigen. Italien mit seinem Kulturerbe-Restaurierungsfonds schreibt VOC-arme Aerosole für Innenarbeiten vor, um Störungen zu minimieren. Gleichzeitig treibt Osteuropas Transportausbau die Nachfrage nach schnellaushärtenden Markierungsfarben an.

Südamerika und die Regionen Naher Osten-Afrika repräsentieren zusammen einen bescheidenen Anteil am globalen Verbrauch. Petrobras mit einem Offshore-Wartungsbudget tendiert zu Einschicht-Aerosol-Systemen, die den Bedarf an Seilzugangstagen erheblich reduzieren. In ähnlicher Weise nutzt Saudi-Arabiens ehrgeiziges Neom-Projekt Aerosol-Grundierungen für seine Moduleinheiten zur Prozessbeschleunigung. Darüber hinaus treibt Südafrikas Vorstoß in Richtung erneuerbarer Energien eine Nachfrage nach UV-stabilen Deckschichten an. Diese Deckschichten sind so konzipiert, dass sie intensiver Strahlung ohne Kreidebildung standhalten, wobei Anbieter Premium-UV-Absorber einbauen, um den erhöhten Spezifikationen gerecht zu werden.

Regulatorisches Umfeld

Die Regulierung von Sprühlacken wird in Bezug auf VOC-Emissionen und Treibmittelwahl verschärft, was Formulierer zu Lösungsmittelsystemen mit geringerer Reaktivität und mehr wasserbasierten Produktlinien drängt. In den Vereinigten Staaten hat die U.S. Environmental Protection Agency (EPA) am 6. Januar 2025 Änderungen der National Volatile Organic Compound (VOC) Emission Standards for Aerosol Coatings finalisiert, wobei ein reaktivitätsbasierter Ansatz zur Begrenzung der Ozonbildung verwendet wird. Eine vorläufige Endregel vom 2. Juli 2025 verlängerte die Compliance-Frist auf den 17. Januar 2027 und gab Herstellern zusätzliche Zeit, um Compliance-Pfade für die Produktgewichtete Reaktivität (PWR) zu überarbeiten.

In Europa prägen chemikalien- und Umweltzeichen-Rahmenwerke zunehmend Produktdesign und -aussagen. Der Beschluss 2025/2607 der Kommission (angenommen am 17. Dezember 2025) legte neue EU-Ecolabel-Kriterien für wasserbasierte Sprühlacke fest, mit strengeren Anforderungen an VOC während der Anwendung und Einschränkungen für gefährliche Stoffe, einschließlich endokriner Disruptoren und persistenter, mobiler und toxischer (PMT) Stoffe. Die Europäische Kommission veröffentlichte Anfang 2026 zudem Benutzerhandbücher und Anwendungsleitfäden. Diese Maßnahmen verstärken eine Compliance-Prämie für Anbieter, die Leistung und Emissionen dokumentieren können, und heben die Anforderungen für kleinere regionale Marken an, denen Test- und Berichtsressourcen fehlen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Sprühlacken beginnt bei vorgelagerten Rohstoffen für Bindemittel (Acryl, Alkyd, Polyurethan, Epoxid), Pigmente, Lösungsmittel und Treibmittel und geht dann zu Verpackungsvorprodukten wie Metalldosen, Ventilen und Dichtungen über. Herstellung und Abfüllung sind kapital- und compliance-intensiv und erfordern explosionsgeschützte Zonen (zum Beispiel Class 1 Division 1-Layouts), kontrollierte Treibmittellagerung, Verschluss- und Leckerkennungssysteme sowie mehrstufige Gasdosierung. Dies konzentriert die Fähigkeiten auf spezialisierte Abfüller und integrierte Hersteller.

Nachgelagert beziehen Markeninhaber und Handelsmarkenprogramme von eigenen Werken oder Lohnabfüllern und vertreiben Produkte über regionale Distributoren, Großflächeneinzelhandel und E-Commerce-Kanäle, die zunehmend kleine, projektbasierte Bestellungen begünstigen. Lohnfertigungsanbieter (z. B. Global Aerosols und Schwartz Advanced Chemical Solutions) senken die Eintrittsbarrieren für Marken, indem sie Formulierung, Abfüllung und Verpackung bündeln. Dennoch ist die Kette regulatorisch bedingten Neuformulierungszyklen ausgesetzt, die an VOC-Standards gebunden sind (einschließlich der US-Bundesvorschriften für Sprühlacke), sowie Engpässen bei spezialisierten Komponenten und Anforderungen an sichere Lagerung und Transport für unter Druck stehende, oft entzündliche Treibmittelsysteme.

Wettbewerbslandschaft

Der Aerosol-Farben-Markt ist mäßig konsolidiert. Die Technologieübernahme teilt sich auf: Erstklassige Akteure investieren in automatisierte Mischsysteme wie Collision Core Pronto, um dem Fachkräftemangel entgegenzuwirken, während kleine Marken schnelle Formulierungszyklen vorantreiben, die regionale Farbtrends innerhalb von sechs Wochen aufgreifen. Vertikale Integrationstendenzen nehmen zu. Eine compliance-getriebene Konsolidierung ist wahrscheinlich, da brandschutzrechtlich bedingte Lagerumrüstungen und HFKW-Quotenkosten unterkapitalisierte Wettbewerber unter Druck setzen.

Marktführer der Aerosol-Farben-Branche

The Sherwin-Williams Company

PPG Industries Inc.

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

RPM International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische und beschaffungsbedingte Verschiebungen schaffen Freiräume für wasserbasierte und geruchsarme Sprühformate mit glaubwürdigen Umweltnachweisen, insbesondere im DIY- und institutionellen Bereich, wo VOC-Grenzwerte zunehmend Regalplatzierung und Projektwahl beeinflussen. Die EU hat mit dem Beschluss 2025/2607 der Kommission (Dezember 2025), der EU-Ecolabel-Kriterien für wasserbasierte Sprühlacke festlegte und durch von der Europäischen Kommission Anfang 2026 herausgegebene Benutzerhandbücher unterstützt wurde, einen klareren Weg für differenzierte, wasserbasierte Angebote geschaffen. Dies bietet Anbietern einen praktischen Weg, um über verifizierte Formulierung und Leistung in der Nutzungsphase zu konkurrieren, nicht nur über die Farbpalette.

Fertigungslokalisierung und Kapazitätserweiterungen verändern auch die Wettbewerbsoptionen in wichtigen Nachfragezentren und unterstützen eine schnellere Nachbevorratung für fragmentierte SKUs und regionsspezifische Farbpaletten. In Indien kündigte Nippon Paint eine Initiative (Juni 2026) an, acht Fertigungsanlagen mit einer Investition von 56 Millionen EUR über die nächsten 18 Monate hinzuzufügen, im Einklang mit Nachfragetreibern, die mit Bauaktivität und schnelleren Fertigstellungszyklen verbunden sind. In Nordamerika umfasst PPGs fortschrittliches Fertigungsprogramm eine neue 250.000 Quadratfuß große Anlage für Farben und Beschichtungen in Loudon County, Tennessee, deren Fertigstellung für 2026 geplant ist und die die inländische Versorgung für schneller umsetzbare Produktformate unterstützt, die bei Renovierung und Wartung verwendet werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Sherwin-Williams brachte Heat-Flex AEB auf den Markt, eine sprühauftragbare wärmedämmende Beschichtung für Lagertanks und Rohrleitungen, bei denen Korrosion unter Isolierung ein Problem darstellt. Das Angebot erweitert sprühauftragbare Wartungslösungen, die im Vergleich zu traditionellen Isolier- und Beschichtungsabläufen Ausfallzeiten reduzieren. Es verstärkt zudem den Trend zu höherwertigen, leistungsorientierten Sprühsystemen, die für Feldnachbesserungen und Wartungszyklen eingesetzt werden können.

- Juni 2026: Nippon Paint Group und Sherwin-Williams beendeten ihre Bemühungen zur Übernahme von Akzo Nobel, nachdem das niederländische Unternehmen ihre gemeinsamen Barangebote abgelehnt hatte. Die Entscheidung beseitigte ein mögliches Konsolidierungsergebnis unter großen Beschichtungsanbietern und hielt die Wettbewerbsstrukturen in mehreren Beschichtungskategorien intakt. Sie lenkte zudem strategische Aufmerksamkeit und Kapital hin zu organischen Investitionen sowie Produkt- und Prozessinnovation statt großangelegter M&A-Integration.

- März 2026: PPG stellte PPG AQUACRON wasserbasierte Werksgrundierungen für Baustahl vor, die unter Standard-Wärmebedingungen schnell aushärten sollen. Die Einführung unterstützt die breitere Einführung wasserbasierter Systeme in sprühauftragbaren Anwendungen, bei denen Durchsatz und Compliance entscheidend sind. Sie stärkt zudem PPGs Position bei schnellaushärtenden, VOC-armen Beschichtungsplattformen, die mit den strengeren Emissionsanforderungen im Einklang stehen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Sprühlacke sprühfertige Farben und Beschichtungen, die in Druckdosen verkauft und über eine Betätigungsdüse zum Färben, Schützen und für Oberflächennachbesserungen im Verbraucher- und Industriebereich aufgetragen werden.

Ausschlüsse des Umfangs: Wir schließen Bulk-Architekturwandfarben aus, die in Eimern verkauft werden, Sprühgerätehardware sowie Aerosoltreibmittel, die als eigenständige Chemikalien verkauft werden.

Übersicht der Segmentierung

- Nach Harz

- Acryl

- Epoxid

- Polyurethan

- Alkyd

- Andere Harze

- Nach Technologie

- Lösemittelbasiert

- Wasserbasiert

- Nach Endverbraucherbranche

- Automobil

- Architektur

- Holz und Verpackung

- Transport

- Heimwerken (DIY)

- Andere Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um den Nachfragekontext und die Betriebsrandbedingungen festzulegen, die den Verbrauch von Sprühlacken prägen. Wir überprüften öffentliche Statistiken und technische Referenzen wie die VOC-Vorschriften der US-EPA und bundesstaatliche Luftqualitätsrichtlinien, Eurostat-Handels- und Produktionstabellen, UN-Comtrade-Versandtrends für relevante Farb- und Beschichtungscodes sowie Zoll- und Tarifpläne, die den grenzüberschreitenden Warenverkehr anzeigen.

Um diese Signale in ein nutzbares Modell zu übersetzen, prüften wir auch Verbandsveröffentlichungen und Normenmaterial wie Branchenverbände für Beschichtungen, Sicherheits- und Kennzeichnungsanforderungen sowie begutachtete Fachartikel zu lösungsmittel- und wasserbasierten Formulierungen und Harzverhalten. Öffentliche Unternehmensmeldungen, Investorenpräsentationen und vertrauenswürdige Presseberichterstattung halfen uns, Kapazitätserweiterungen, Kanalfokus und Veränderungen im Produktmix zu verstehen, die anschließend gegen ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Patent- und Innovationsaktivitäten geprüft wurden. Diese Sekundärquellen sind nur beispielhaft, und viele weitere Referenzen wurden während der Studie zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was Sekundärquellen nicht klar zeigen können, insbesondere Verschiebungen im Anwendungsmix, Bewegungen der durchschnittlichen Verkaufspreise und wie Vorschriften Produktportfolios verändern. Wir sprachen mit Teilnehmern entlang der Wertschöpfungskette wie Herstellern, Distributoren, Einzelhändlern und Endnutzern im DIY-Bereich, in der Fahrzeuglackierung und in der leichten industriellen Instandhaltung, und wir stellten sicher, dass die wichtigsten Verbrauchsregionen abgedeckt waren, sodass Annahmen aus mehr als einem Blickwinkel überprüft wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | APAC: 46% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 37% | EMEA: 30% |

| Kleinere Akteure: 19% | Manager: 51% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-Down-Rekonstruktion, die Beschichtungs- und Sprühlack-Nutzungsindikatoren mit einem adressierbaren Nachfragepool verknüpft, und wird dann durch Prüfung regionaler Produktions- und Handelsströme sowie des wahrscheinlichen Anteils, der auf Sprühdosenlieferung entfällt, auf Sprühlackformate eingegrenzt. Nachdem die Länder- und Regionalsummen erstellt wurden, wurden selektive Bottom-Up-Näherungen verwendet, um den Wert in einer realistischen Bandbreite zu halten, einschließlich stichprobenartiger Preisprüfungen nach Dosengröße und Ausführung, Kanalmix-Prüfungen und Diskussionen zu Kapazität und Produktmix auf Anbieterseite.

Wichtige Modelleingaben umfassen die Aktivität bei Fahrzeugnachbesserung und -lackierung, DIY- und Heimwerker-Beteiligungstrends, Signale für den Technologiewandel von lösungsmittelbasierten zu wasserbasierten Systemen, getrieben durch VOC-Compliance, sowie Import- und Exportbewegungen für Farben und Beschichtungen, die typischerweise Verfügbarkeit und Preisdruck widerspiegeln. Wo eine saubere Volumenreihe fehlte, wurden Lücken durch nahegelegene Proxy-Indikatoren wie Handelsveränderungen, Intensität der Bauwartung und expertenvalidierte Anteilsannahmen behandelt, die dann regionsübergreifend Stresstests unterzogen wurden.

Für die Prognose verwendeten wir hauptsächlich Szenarioanalysen, unterstützt durch eine leichte multivariate Regressionsschicht dort, wo Datenreihen konsistent waren, sodass die Prognose widerspiegelt, wie die Nachfrage auf makroökonomische Zyklen und regulatorische Verschärfungen reagiert, ohne Überanpassung. Annahmen zur Preisgestaltung wurden unter Verwendung des erwarteten Zeitpunkts der Rohstoffkostenweitergabe und beobachteter Preisbandbreiten nach Dosenformat, die in Interviews besprochen wurden, angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem die modellierte Nachfrage mit unabhängigen Signalen wie Handelsrichtung, regulatorischen Zeitplänen und realistischer Anwendungsintensität in wichtigen Endverbrauchsbereichen verglichen wurde, bevor die Summen finalisiert wurden. Abweichungsprüfungen wurden über Regionen und Jahre hinweg durchgeführt, und alle starken Sprünge wurden bis zur Treiberebene zurückverfolgt, sodass die Ursache verstanden und dokumentiert wurde.

Eine zweite Analystenprüfung wird vor der Freigabe abgeschlossen, und eine erneute Kontaktaufnahme wird ausgelöst, wenn eine Annahme einen großen Ausschlag im Vergleich zum Vorjahresverhalten verursacht oder wenn eine neue Politik- oder Kapazitätsänderung identifiziert wird. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, gefolgt von einer abschließenden Überprüfung vor der Lieferung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Sprühlacke von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Sprühlacke stimmen oft nicht überein, selbst wenn der Themenname gleich erscheint, da die Umfangsgrenze unterschiedlich gesetzt wird und Basisjahr und Währungsbehandlung nicht angepasst sind. Unterschiede entstehen auch dadurch, wie Unternehmen benachbarte Posten wie breitere Farben und Beschichtungen, die über andere Verpackungsformate geliefert werden, behandeln, und ob sie nachgelagerte Einzelhandelsaufschläge einbeziehen.

Durch die Verfolgung des Umsatzes ausschließlich mit Sprühdosen und die Aktualisierung wichtiger Eingaben mit regionalen Handelsprüfungen und VOC-getriebenen Mixverschiebungen hält Mordor Intelligence die Gesamtsumme an Druckfarbenformate gebunden und nicht an eine breitere Beschichtungsnachfrage, die die Zahl aufblähen kann.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,18 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 281,01 Mio. USD (2024) | Verwendet in der Praxis ein früheres Basisjahr und einen engeren erfassten Umsatzpool, was auftreten kann, wenn nur bestimmte Harz- und Anwendungssegmente erfasst werden und der Rest des Sprühlack-Mixes nicht vollständig normalisiert ist. |

| Branchenverlag B | 286,10 Mio. USD (2025) | Berichtet in Millionen USD und wendet oft eine engere Definition von Sprühlacken an, die Teile der industriellen Wartungsnachfrage und der Nachbesserung im Transportwesen ausschließen kann, und kann sich auch darin unterscheiden, ob Kanalaufschläge einbezogen werden. |

Die Spanne in der Tabelle wird hauptsächlich durch Umfang und Zählregeln erklärt, nicht durch eine Uneinigkeit darüber, dass Nachfrage existiert. Wenn der adressierbare Markt an Druckfarbendosen verankert und dann durch Handelssignale, Anwendungsintensität und realistische Preisbandbreiten gegengeprüft wird, ist die resultierende Zahl leichter nachzuvollziehen, zu reproduzieren und Jahr für Jahr zu aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Aerosol-Farben-Marktes und wie schnell wächst er?

Die Größe des Aerosol-Farben-Marktes beträgt 1,24 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 1,60 Milliarden USD erreichen, mit einer CAGR von 5,32 %.

Welche Region führt die globale Nachfrage nach Aerosol-Sprühfarben an?

Asien-Pazifik hält 45,47 % des globalen Volumens im Jahr 2025, angetrieben durch den raschen Wohnungsbau in China und Indien.

Warum dominieren lösemittelbasierte Aerosol-Farben trotz strengerer VOC-Vorschriften?

Sie trocknen schneller, haften besser auf nicht porösen oder kalten Untergründen und ermöglichen eine feine Kontrolle über Verlauf und Nivellierung – Vorteile, die die regulatorischen Compliance-Kosten in vielen Industrie- und Automobilanwendungen überwiegen.

Wie verändert der Heimwerkerkanal die Verkaufsstrategien?

Die durchschnittlichen Ticketgrößen sinken, während die Kaufhäufigkeit steigt; Einzelhändler reagieren mit projektspezifischen Bundles und erweiterten Farbpaletten, die über E-Commerce und Click-and-Collect-Modelle verfügbar sind.

Welches neue Technologiesegment bietet den höchsten Preisaufschlag?

Nano-Keramik-Direktmetall-Aerosol-Sprays erzielen höhere Preise, da sie Korrosionsschutz und Isolierung in einem einzigen Auftrag kombinieren und so die Wartungsausfallzeiten reduzieren.

Seite zuletzt aktualisiert am: