Marktgröße und Marktanteil für Harze in Farben und Beschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 40.76 Milliarden US-Dollar |

| Marktgröße (2031) | 51.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

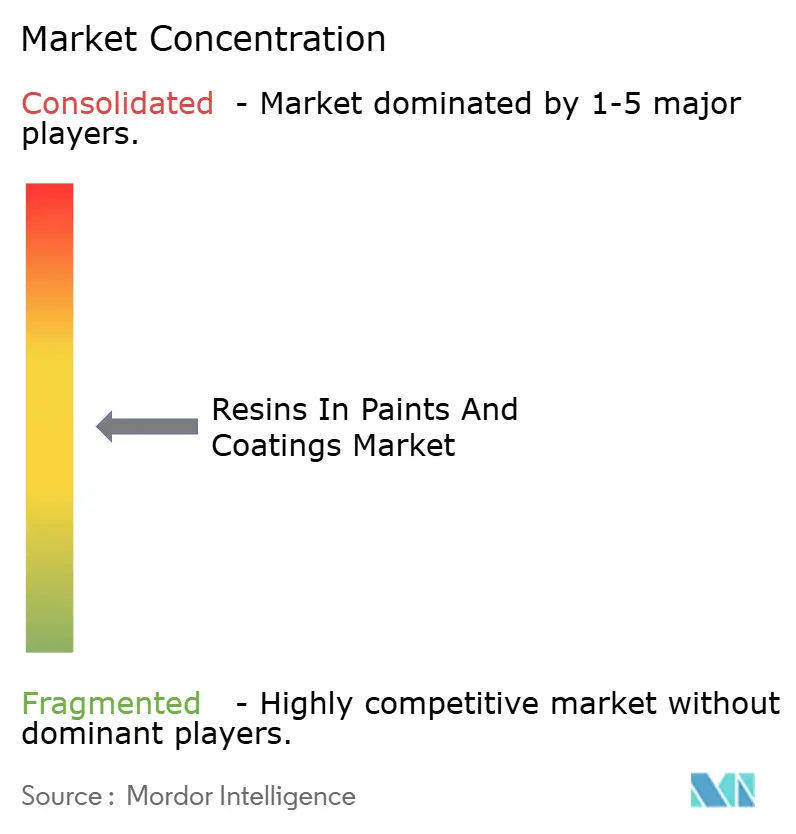

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Harze in Farben und Beschichtungen von Mordor Intelligence

Die Marktgröße für Harze in Farben und Beschichtungen wird voraussichtlich von 38,89 Milliarden USD im Jahr 2025 auf 40,76 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,85 % über den Zeitraum 2026–2031 51,65 Milliarden USD erreichen. Die Nachfrage verlagert sich hin zu wasserbasierenden Acryl- und Niedertemperatur-Polyurethan-Chemien, da Regulierungsbehörden in 40 nationalen Rechtsordnungen die VOC-Obergrenzen verschärfen, während Infrastrukturprogramme in Asien-Pazifik, dem Nahen Osten und Nordamerika Konjunkturmittel in Korrosionsschutz- und Sanierungsbeschichtungen lenken. Die Elektrifizierung von Automobil-OEMs verstärkt diesen Wandel, da Batteriemodule die Ofentemperaturen begrenzen und Klarlack-Innovationen erzwingen, die den Energieverbrauch und die Zykluszeiten senken. Harzhersteller reagieren mit dem Ausbau der Emulsionspolymerisation und der Kapazität für biobasierte Epoxide, obwohl die Volatilität petrochemischer Rohstoffe und die Migration zu reinen Pulverbeschichtungslinien die Margen komprimieren und das Erbe von Alkyd-Anlagen herausfordern. Die Patentaktivität rund um Lignin-basierte Epoxide und Cardanol-basierte Polyole unterstreicht eine strategische Neuausrichtung hin zu erneuerbaren Rohstoffen, die aufkommenden Anforderungen zur Offenlegung des CO₂-Fußabdrucks gerecht werden.

Wichtigste Erkenntnisse des Berichts

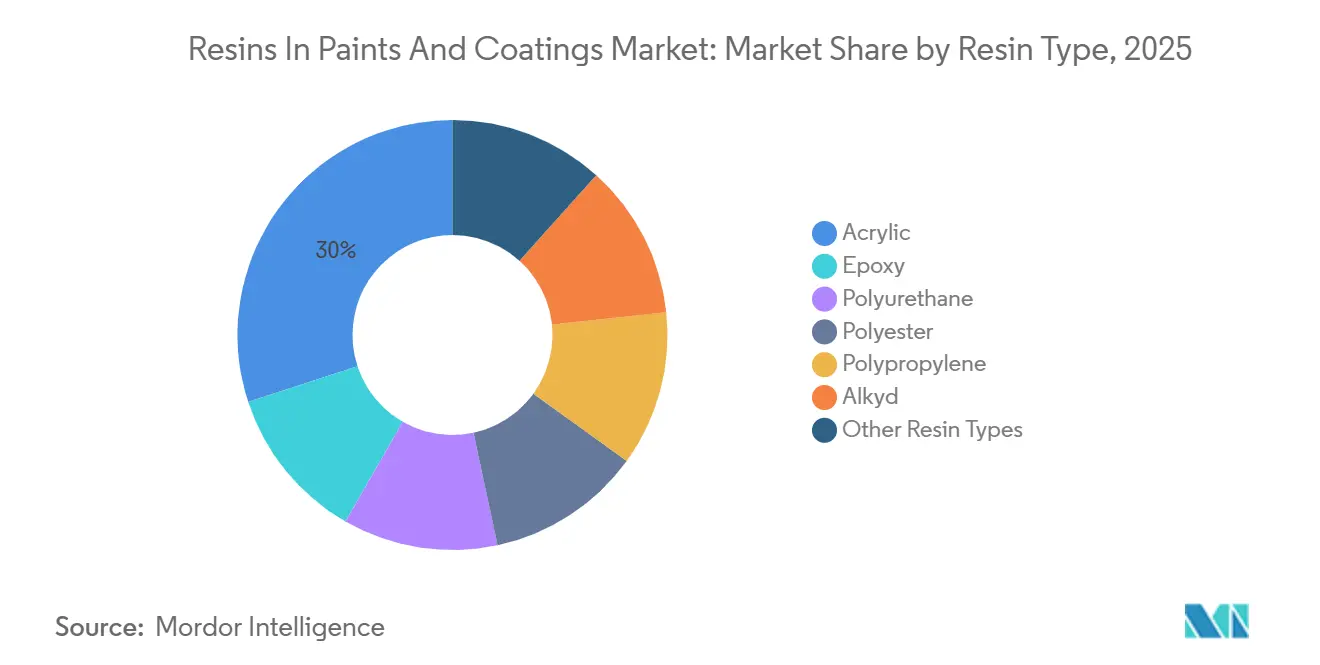

- Nach Harztyp entfiel auf Acryl im Jahr 2025 ein Marktanteil von 30,05 % am Markt für Harze in Farben und Beschichtungen; für dieses Segment wird bis 2031 eine CAGR von 5,30 % prognostiziert.

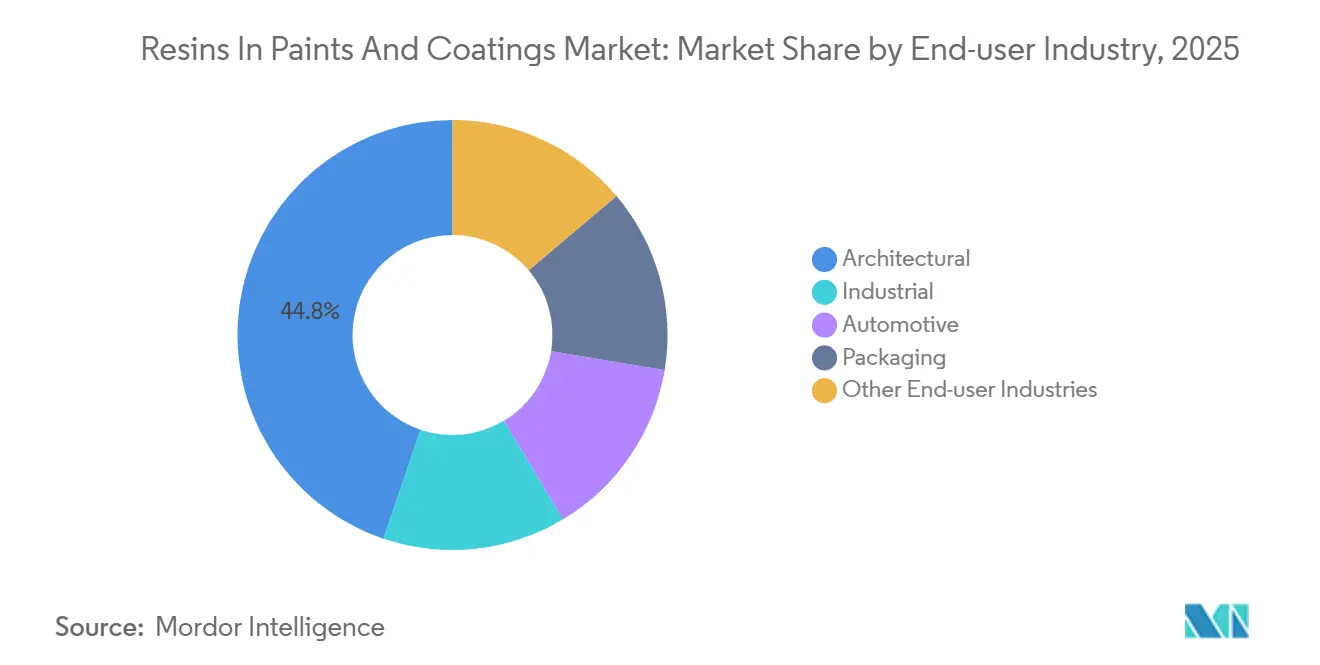

- Nach Endverbraucherbranche entfiel auf den Architekturbereich im Jahr 2025 ein Marktanteil von 44,80 % am Markt für Harze in Farben und Beschichtungen; bis 2031 wird ein Wachstum mit einer CAGR von 5,05 % erwartet.

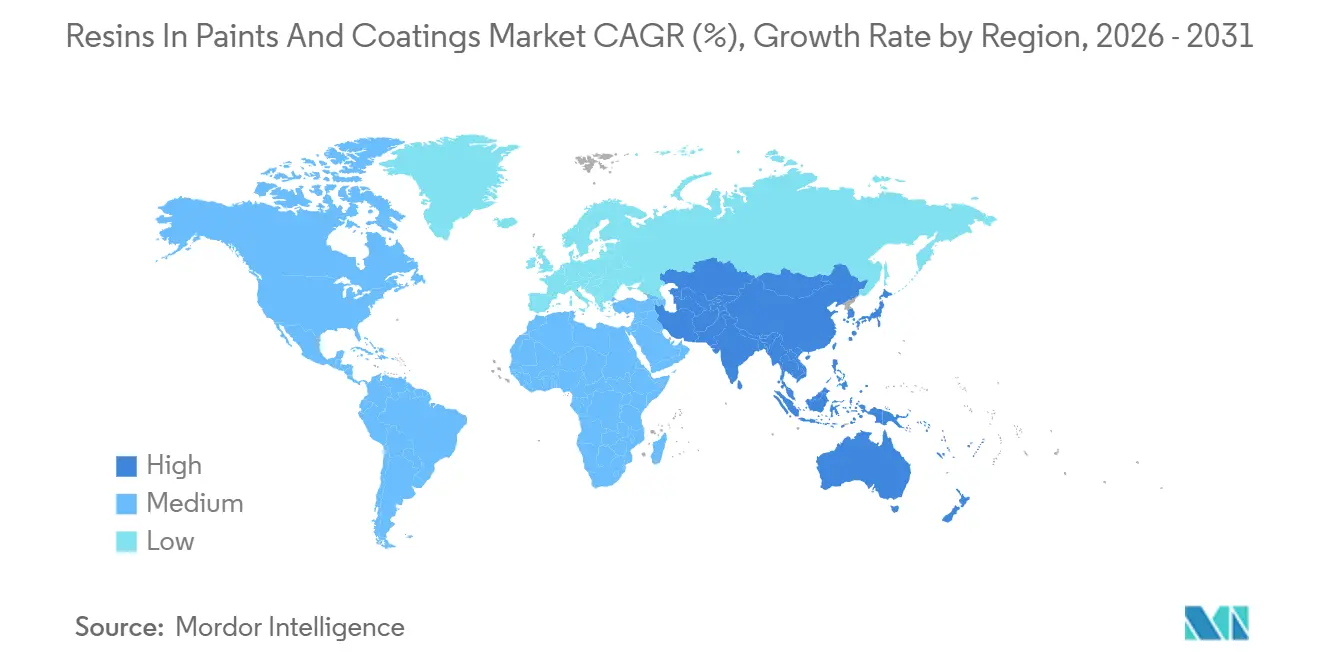

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Marktanteil von 44,15 % am Markt für Harze in Farben und Beschichtungen; bis 2031 wird ein Wachstum mit einer CAGR von 5,36 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Harze in Farben und Beschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bauboom in Asien-Pazifik | +1.2% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus der Automobilindustrie | +0.9% | Global, konzentriert in Ostasien und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sanierungswelle im Wohnungsbau in Nahost und Afrika | +0.6% | Naher Osten und Afrika, sekundäre Auswirkungen in Südasien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Reparaturharzen für den 3D-Druck vor Ort | +0.4% | Industriecluster in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Zunehmende Anreize zur Skalierung biobasierter Epoxide | +0.7% | EU als Kernregion, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauboom in Asien-Pazifik

Infrastrukturprogramme in China, Indien und den ASEAN-Staaten wandeln den Rohharzbedarf in mehrjährige Verträge für wasserbasierte Acryl- und Hybrid-Polyurethansysteme um. Chinas Mandat von 2025, das in öffentlichen Gebäuden über 10.000 m² emissionsarme Innenanstriche vorschreibt, hat lösemittelbasierte Alkydgrundierungen aus dem Gewerbesegment verdrängt[1]Ministerium für Wohnungsbau und Stadt-Land-Entwicklung, „Richtlinie für emissionsarme Beschichtungen”, mohurd.gov.cn . Indiens Plan, bis 2027 1.000 km neue U-Bahn-Strecken zu bauen, sieht hochfeste Epoxidauskleidungen vor, die Monsunfeuchtigkeit standhalten. Der Bau von Logistiklagern im Zusammenhang mit der E-Commerce-Abwicklung in Vietnam und Indonesien integriert Acryl- oder Methylmethacrylat-Polymere in Polymerbeton-Böden, was Aushärtezeiten und Ausfallzeiten verkürzt. Die Nachfragevolatilität bleibt hoch; ein Rückgang der chinesischen Wohnbaubeginne um 10 % könnte rund 150.000 t des jährlichen Acrylvolumens wegfallen lassen, was die Notwendigkeit agiler Emulsionskapazitäten unterstreicht.

Wachsende Nachfrage aus der Automobilindustrie

Batterieelektrische Fahrzeuglinien begrenzen die Ofentemperaturen auf 120 °C und ersetzen herkömmliche Alkyd-Systeme mit 140–160 °C durch 2-Komponenten-Polyurethan- oder Acryl-Melamin-Klarlacke, die auf neue Katalysatorpakete angewiesen sind. Hyundais USD 45 Millionen teures Elektrotauchlack-Upgrade in Ulsan wurde Ende 2025 abgeschlossen und verwendet kathodische Niedertemperatur-Epoxide, die bei 110 °C funktionieren. UV-härtbare Acrylharze werden zunehmend für Kunststoff-Außenteile eingesetzt, wodurch der Ofenenergiebedarf vollständig entfällt. Die zweigleisige Nachfrage zwingt Lieferanten dazu, Alkyd-Anlagen für Verbrennungsplattformen zu erhalten und gleichzeitig in Acryl- und Polyurethanemulsionen für Elektrofahrzeuge zu investieren, was die Kapitalallokation erschwert.

Sanierungswelle im Wohnungsbau in Nahost und Afrika

Saudi-Arabiens Wohnungsbauprogramm Vision 2030 stellte 2025 SAR 12 Milliarden (USD 3,2 Milliarden) für Neuanstrichprojekte bereit, die emissionsarme Acrylemulsionen vorschreiben. Die Gemeinde Dubai besteht auf chloridbeständigen Acryl- oder silikonmodifizierten Harzen für Küstenzonen. Ägyptens Sanierungsmaßnahmen in Kairo und Alexandria priorisieren Styrol-Acryl-Außenmauerwerksanstriche. Diese Projekte erfordern schnelltrocknende, geruchsarme Formulierungen in kleineren Gebinden, was das regionale Harz-Lohnmischen ankurbelt. Temperaturschwankungen von 45 °C mittags bis 15 °C nachts begünstigen Acrylfilme mit minimaler Rissbildung durch Spannungen.

Wachsende Nachfrage nach Reparaturharzen für den 3D-Druck vor Ort

Tragbare 3D-Drucker extrudieren UV-härtbare Epoxide und Acrylate, die in Minuten an Pipelines und Offshore-Strukturen haften und die Logistik der Sprühapplikation umgehen. Dows Patent von 2025 (US 11.234.567) beschreibt ein thixotropes Epoxid, das den Druck auf vertikalen Oberflächen ermöglicht. Offshore-Windprojekte schätzen diese Reparaturen, da Hubschraubereinsätze jeweils USD 10.000 kosten. Obwohl das jährliche Harzvolumen bis 2031 möglicherweise unter 5.000 t bleibt, signalisiert das Modell eine dezentralisierte Lieferkette mit bedarfsgerechter Harzsynthese. Zertifizierungshürden des American Petroleum Institute dämpfen die kurzfristige Akzeptanz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.8% | Global, besonders ausgeprägt in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu reinen Pulverbeschichtungssystemen | -0.5% | Industriesegmente in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verschärfung der Grenzwerte für freie Monomerexposition | -0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Benzol kostete im ersten Quartal 2025 durchschnittlich USD 820 t⁻¹, stieg nach Crackerausfällen um 25 % und fiel bis zum vierten Quartal auf USD 840 t⁻¹ zurück, was die Margen für Styrol-Acryl- und ungesättigte Polyesterhersteller erodierte. Die Entkopplung von Propylen vom Rohöl infolge neuer PDH-Anlagen erhöht die Prognoseunsicherheit. Harzhersteller ohne Naphtha-Absicherungen verzögern Erweiterungen, wenn das Preisbandrisiko 15 % übersteigt, was das Angebot verknappt und zyklische Schwankungen verstärkt. Biogene Rohstoffe bieten teilweisen Schutz, sind aber mengenmäßig begrenzt.

Verschärfung der Grenzwerte für freie Monomerexposition

Der von der U.S. EPA vorgeschlagene Grenzwert von 50 ppm Restgehalt an Styrol für Innenanstriche zwingt zur Vakuum-Dampfstrippung, die die Kosten für Styrol-Acryl um USD 80–120 t⁻¹ erhöht[2].U.S. Environmental Protection Agency, „Vorgeschlagener Grenzwert für Styrolrückstände”, epa.gov Die ECHA-Beschränkung für Methylmethacrylat unter 100 ppm ab Januar 2026 erfordert längere Polymerisationsläufe in EU-Acrylwerken. Kleine Formulierer, die keine Destillationsanlagen nachrüsten können, könnten den Architekturmarkt verlassen, was die Nachfrage auf wasserbasierte Polyurethandispersionen ohne Vinylmonomer verlagert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acrylharze gewinnen Marktanteile im Architektur- und Automobilbereich

Acrylharze hielten 2025 einen Marktanteil von 30,05 % am Markt für Harze in Farben und Beschichtungen und werden voraussichtlich bis 2031 mit einer CAGR von 5,30 % wachsen, womit sie die Epoxid- und Polyurethansegmente übertreffen. Die Nachfrage stammt aus Innenwandfarben, die heute Wohnhaus-Neuanstrichzyklen dominieren, sowie aus Elektrofahrzeug-Basislacken, die Niedertemperaturleistung erfordern. Epoxid behauptet eine Premiumnische in chemikalienbeständigen Schiffsanwendungen, doch die Substitution durch Pulverbeschichtungen reduziert sein Flüssigvolumen. Polyurethan teilt sich in 2-Komponenten-Systeme für Luft- und Raumfahrtverbundwerkstoffe und einkomponentige wasserbasierte Dispersionen für Möbel auf, was Preisaufschläge erhält.

Die Rolle von Polyester in Pulverlinien sichert das Wachstum in der Metallveredelung, während die Alkydnachfrage in Märkten mit hohem VOC-Gehalt zurückgeht. Spezielle silikonmodifizierte Acrylate und Fluorpolymere erzielen Margen, die F&E-Mittel anziehen. Kontinuierliche Emulsionspolymerisation in Verbindung mit maschinellem Lernprozess unterstreicht, warum Acryl-F&E-Anmeldungen auf der Europäischen Lackiermesse 2025 die Konkurrenzchemien vier zu eins übertrafen.

Nach Endverbraucherbranche: Architektur führend, Industriesegment fragmentiert

Der Architekturbereich verbrauchte 2025 44,80 % des Marktanteils für Harze in Farben und Beschichtungen und wird bis 2031 mit einer CAGR von 5,05 % wachsen, gestützt durch den Wohnungsbau in Asien-Pazifik und Sanierungsförderungen im Nahen Osten. Das Industriesegment fragmentiert unter maßgeschneiderten Substratanforderungen, was die Anlagenauslastung begrenzt und die Kosten für Chargenwechsel erhöht.

Automobil-OEMs kaufen hochwertige Harze – Polyurethan-Klarlacke und Acryl-Melamin-Basislacke – mit einer durchschnittlichen Harzintensität, die 40 % über anderen Segmenten liegt, doch das Plateau der globalen Fahrzeugproduktion dämpft das Volumenwachstum. Verpackungsbeschichtungen stützen sich auf Polypropylen-basierte oder BPA-freie Epoxidalternativen, um FDA- und EU-Migrationsobergrenzen zu erfüllen, was einen regulatorischen Schutzwall bietet. Holzbeschichtungen und Bandbeschichtungen bilden ein widerstandsfähiges Teilsegment, da Renovierungsbooms und die Haushaltsgeräteproduktion steigen, wenn auch in geringerem Umfang.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 44,15 % des Umsatzes und wird voraussichtlich bis 2031 die schnellste CAGR von 5,36 % erzielen. Chinas Ziel einer Urbanisierungsrate von 70 % bis 2030 hält Innen-Neuanstrichzyklen aufrecht, während Indiens Autobahn- und U-Bahn-Projekte die Nachfrage nach Epoxid und Polyurethan für den Stahl- und Betonschutz steigern. Japanische und südkoreanische OEMs richten sich auf Elektrofahrzeug-Beschichtungsanforderungen aus und beziehen Niedertemperaturharze, die den Stromverbrauch um 20 % senken. Die Elektronikerweiterung in den ASEAN-Staaten erfordert langlebige Beschichtungen für Gerätegehäuse und zieht Importe von Acryl- und Polyesterzwischenprodukten an. Währungsschwankungen und die Importabhängigkeit bei Benzol stellen die Rentabilität in der gesamten Region vor Herausforderungen.

Nordamerika wird durch den U.S. Infrastructure Investment and Jobs Act gestützt, der bis 2026 USD 110 Milliarden für Straßen- und Brückenarbeiten bereitstellt. Fahrbahnmarkierungen und Brückendeckenbeläge setzen auf schnellhärtende Acryl- und Epoxidchemien. Kanada verschärft Bauvorschriften zur Durchsetzung emissionsarmer Innenräume und verlagert sich weiter von Lösemittel-Alkyden weg. Mexikanische Automobilcluster verwenden hochfeste Polyurethane, reduzieren jedoch den Farbverbrauch pro Fahrzeug, da Hersteller dünnere Schichtarchitekturen einführen.

Europa wird durch Sanierungsförderungen und strenge Chemikalienpolitik geprägt. Deutschlands EUR 5 Milliarden Sanierungsfonds im Jahr 2025 förderte Fassadenbeschichtungen mit silikonmodifizierten Acrylaten, die das Algenwachstum begrenzen. Frankreich und Italien schreiben Schwellenwerte für erneuerbare Inhalte vor und beschleunigen Versuche mit Lignin-basierten Epoxiden in öffentlichen Projekten. Das Mikroplastikverbot der Europäischen Chemikalienagentur ab 2027 wird die Neuformulierung bestimmter Acrylcopolymere erfordern und Investitionsbedarf signalisieren. Die Nachfrage in Südamerika sowie im Nahen Osten und Afrika beschleunigt sich ebenfalls, da Brasilien, Saudi-Arabien und Ägypten Wohnungsbauprogramme finanzieren, die auf langlebige, kostengünstige Emulsionen setzen.

Wettbewerbslandschaft

Der Markt für Harze in Farben und Beschichtungen weist eine moderate Konzentration auf: BASF, Dow, Sherwin-Williams, Arkema und Allnex halten gemeinsam etwa 45 % der globalen Kapazität, während regionale Formulierer in den ASEAN-Staaten und am Golf lokale Architekturanteile durch agile Farbabstimmung und kurze Lieferzeiten behaupten. BASFs Jahresbericht 2025 verweist auf einen Umsatzanstieg von 12 % bei Acrylemulsionen, der durch den indischen und südostasiatischen Wohnungsbau getrieben wird. Dows 47 aktive Patente für Polyurethandispersionen mit Niedertemperaturhärtung deuten auf einen strategischen Fokus auf Elektrofahrzeuglinien hin.

Maschinelles Lernen zur Optimierung der Emulsionspolymerisation, die Offenlegung des CO₂-Fußabdrucks und die Rückverfolgbarkeit der Lieferkette differenzieren multinationale Unternehmen, während kleinere Anbieter durch die Ansiedlung von Mischanlagen in der Nähe von Lackwerken konkurrieren. Spezialanbieter erschließen weiße Flecken – biobasierte Härter, Algen-basierte Acrylmonomere, Harze für den 3D-Druck vor Ort – und nutzen öffentliche Nachhaltigkeitsmandate. ISO 9001 bleibt Basisstandard, aber Kunden vergeben Aufträge zunehmend auf Basis geprüfter Scope-3-Emissionen, was Nachzügler unter Druck setzt.

Die Bündelung von Dienstleistungen nimmt zu: Lieferanten bieten gemeinsame Formulierungsentwicklung, Bestandsmanagement und digitale Farbbibliotheken an, die Ausschuss durch Fehlanpassungen um 30 % reduzieren. Die Nachfrage nach Pulverbeschichtungsharzen konzentriert sich auf BASF, Axalta und AkzoNobel, was die Liquidität für unabhängige Flüssigharzproduzenten verringert. Das Architekturvolumen fördert jedoch Lohnmischpartnerschaften in Märkten, in denen Importzölle die Einstandskosten erhöhen.

Marktführer im Bereich Harze in Farben und Beschichtungen

Dow

Arkema

BASF

The Sherwin-Williams Company

Allnex GMBH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Westlake Epoxy und Brenntag gaben die strategische Erweiterung ihrer langjährigen Vertriebspartnerschaft auf Süd- und Westindien bekannt. Brenntag wird das spezialisierte Produktportfolio von Westlake Epoxy vertreiben, das etablierte Marken wie EPON, EPIKOTE, EPIKURE und EPI-REZ umfasst.

- Juli 2025: Chugoku Marine Paints, Ltd. und Mitsui Chemicals, Inc. brachten CMP NOVA 2000 (Bio) auf den Markt, ein biobasiertes Epoxidharz. Es wurde für den Einsatz in den Ballasttanks eines Flüssigammoniak-Tankers ausgewählt und nutzte das biobasierte Epoxidharz von Mitsui Chemicals, um zur Reduzierung von CO₂-Emissionen beizutragen.

Globaler Berichtsumfang des Marktes für Harze in Farben und Beschichtungen

Harze dienen als wesentliche Bindemittel in Farben und Beschichtungen und bilden schützende und haftende Filme, die Pigmente zusammenhalten und gleichzeitig Haltbarkeit, Glanz und chemische Beständigkeit beeinflussen. Zu den wichtigsten Typen gehören Acrylate, bekannt für ihre Witterungsbeständigkeit; Epoxide, geschätzt für den Korrosionsschutz; und Alkyds, anerkannt für ihren Glanz und ihre Haltbarkeit. Diese Harze werden in industriellen, automobilen und architektonischen Anwendungen weit verbreitet eingesetzt.

Der Markt für Harze in Farben und Beschichtungen ist nach Harztyp, Endverbraucherbranche und Geografie segmentiert. Nach Harztyp ist der Markt in Acryl, Epoxid, Polyurethan, Polyester, Polypropylen, Alkyd und andere Harztypen unterteilt. Nach Endverbraucherbranche ist der Markt in Architektur, Industrie, Automobil, Verpackung und andere Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Harze in Farben und Beschichtungen in 19 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Polyester |

| Polypropylen |

| Alkyd |

| Andere Harztypen |

| Architektur |

| Industrie |

| Automobil |

| Verpackung |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Acryl | |

| Epoxid | ||

| Polyurethan | ||

| Polyester | ||

| Polypropylen | ||

| Alkyd | ||

| Andere Harztypen | ||

| Nach Endverbraucherbranche | Architektur | |

| Industrie | ||

| Automobil | ||

| Verpackung | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Harze in Farben und Beschichtungen?

Die Marktgröße für Harze in Farben und Beschichtungen beläuft sich im Jahr 2026 auf USD 40,76 Milliarden und wird bis 2031 voraussichtlich USD 51,65 Milliarden erreichen, was einer Expansion mit einer CAGR von 4,85 % ab 2026 entspricht.

Welche geografische Region trägt am meisten zum künftigen Volumenwachstum bei?

Asien-Pazifik repräsentiert 44,15 % des Umsatzes im Jahr 2025 und wird bis 2031 die schnellste CAGR von 5,36 % erzielen, angetrieben durch Urbanisierung, Infrastrukturprogramme und die Elektrofahrzeugproduktion.

Wie wirken sich Rohstoffpreisschwankungen auf Harzhersteller aus?

Die Preisvolatilität bei Benzol, Propylen und Ethylen von 20–25 % im Jahr 2025 komprimierte die Margen für nicht integrierte Hersteller und verzögerte Erweiterungspläne, was das kurzfristige Angebotswachstum dämpfte.

Welcher regulatorische Trend könnte eine umfassende Neuformulierung bei Flüssigbeschichtungen erzwingen?

Strengere Grenzwerte für Restmonomere – 50 ppm Styrol in den USA und 100 ppm Methylmethacrylat in der EU – erfordern kostspielige Strippinginvestitionen oder eine Umstellung auf alternative Chemien wie wasserbasierte Polyurethane.

Seite zuletzt aktualisiert am: