Nordamerika Farben und Beschichtungen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

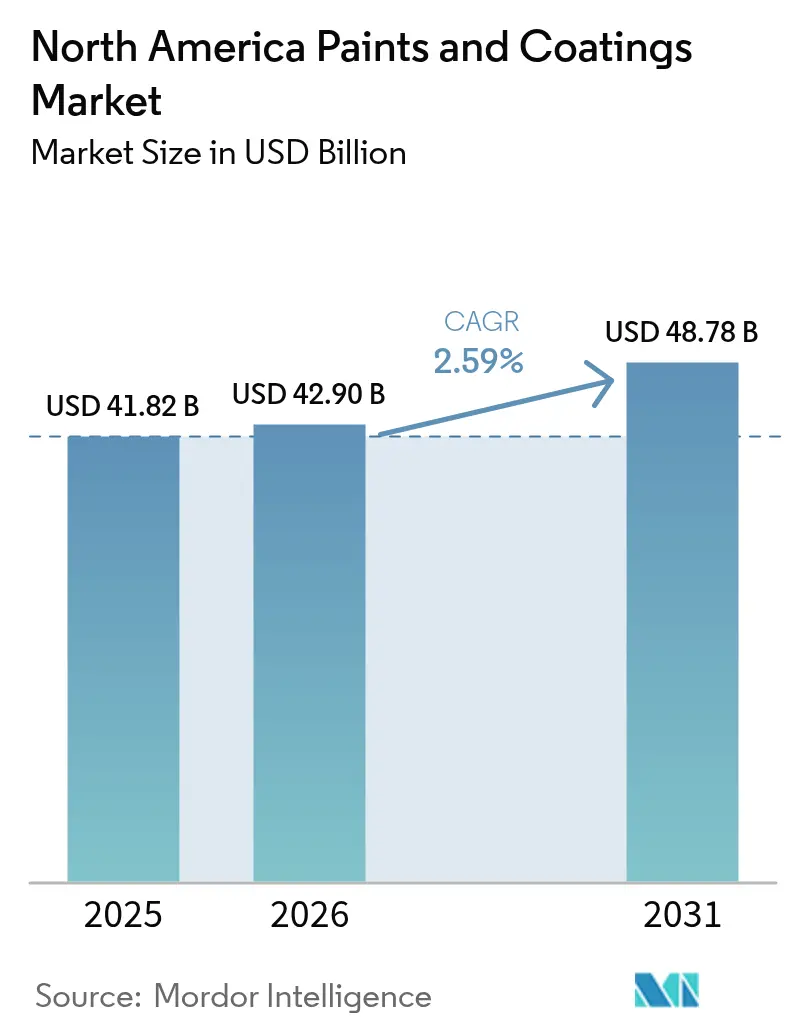

| Marktgröße im Basisjahr (2025) | 41.82 Milliarden US-Dollar |

| Marktgröße (2026) | 42.9 Milliarden US-Dollar |

| Marktgröße (2031) | 48.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Farben und Beschichtungen Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Farben und Beschichtungen Marktes wird im Jahr 2026 auf USD 42,9 Milliarden geschätzt, wachsend vom Wert des Jahres 2025 von USD 41,82 Milliarden, mit Projektionen für 2031, die USD 48,78 Milliarden zeigen, wachsend mit einer CAGR von 2,59% über 2026-2031. Stetige Zuwächse resultieren aus der tieferen Durchdringung wasserbasierter Technologien, die einen Anteil von 57,23% beanspruchen, sowie aus belastbaren Renovierungsmaßnahmen im Architekturbereich und gewerblichen Bauausgaben. Die Vereinigten Staaten generieren 85,64% der gesamten regionalen Nachfrage auf der Grundlage eines umfangreichen Gebäudebestands und reshoringbedingter Industrieaktivitäten. Acrylharze bleiben mit einem Anteil von 37,67% das volumenmäßige Fundament, doch Polyurethan-Linien expandieren am schnellsten, da OEMs (Originalausrüstungshersteller) Belastbarkeit und Witterungsbeständigkeit priorisieren. Die Margendisziplin hängt davon ab, quartalsweise Schwankungen von 15-25% bei petrochemischen Rohstoffen zu mindern und gleichzeitig Produktions- und Farbabgleich-Workflows zu automatisieren, um dem Mangel an Facharbeitskräften entgegenzuwirken.

Wesentliche Erkenntnisse des Berichts

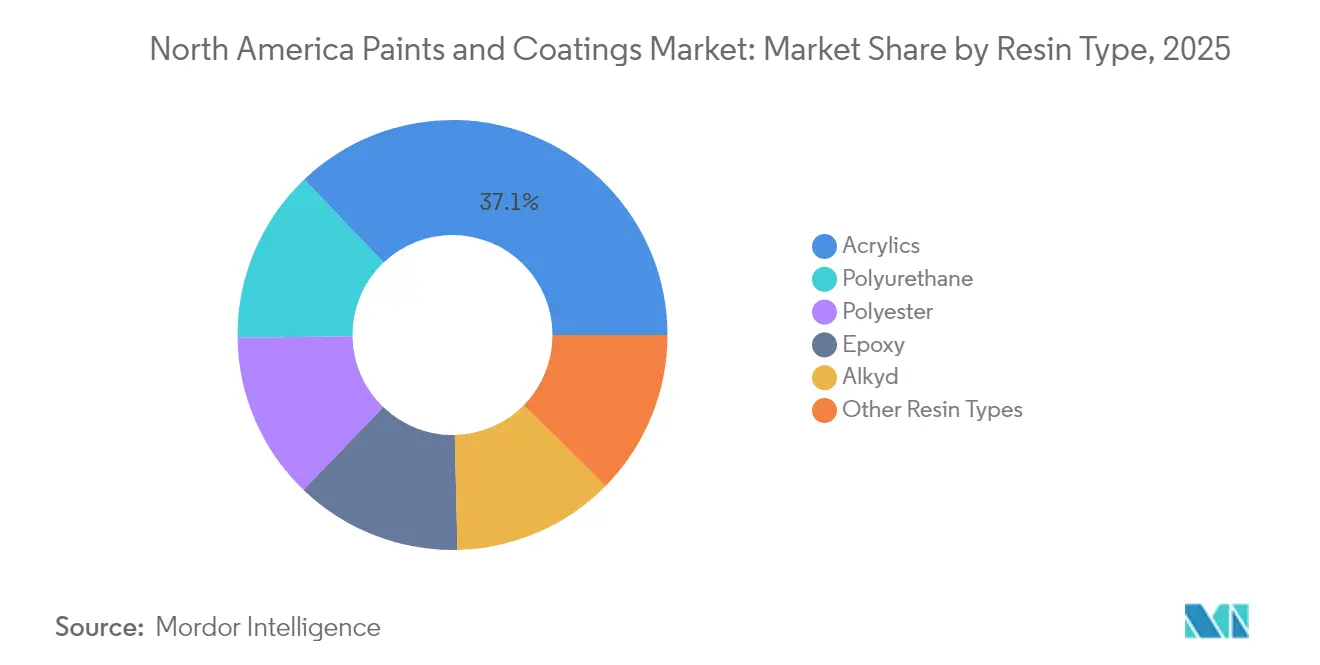

- Nach Harztyp führten Acryle mit einem Anteil von 37,12% am Nordamerika Farben und Beschichtungen Marktanteil im Jahr 2025, während Polyurethane die höchste projizierte CAGR von 2,95% bis 2031 verzeichneten.

- Nach Technologie entfielen im Jahr 2025 57,05% des Nordamerika Farben und Beschichtungen Marktvolumens auf wasserbasierte Systeme; Pulverbeschichtungen sollen zwischen 2026 und 2031 mit einer CAGR von 3,18% wachsen.

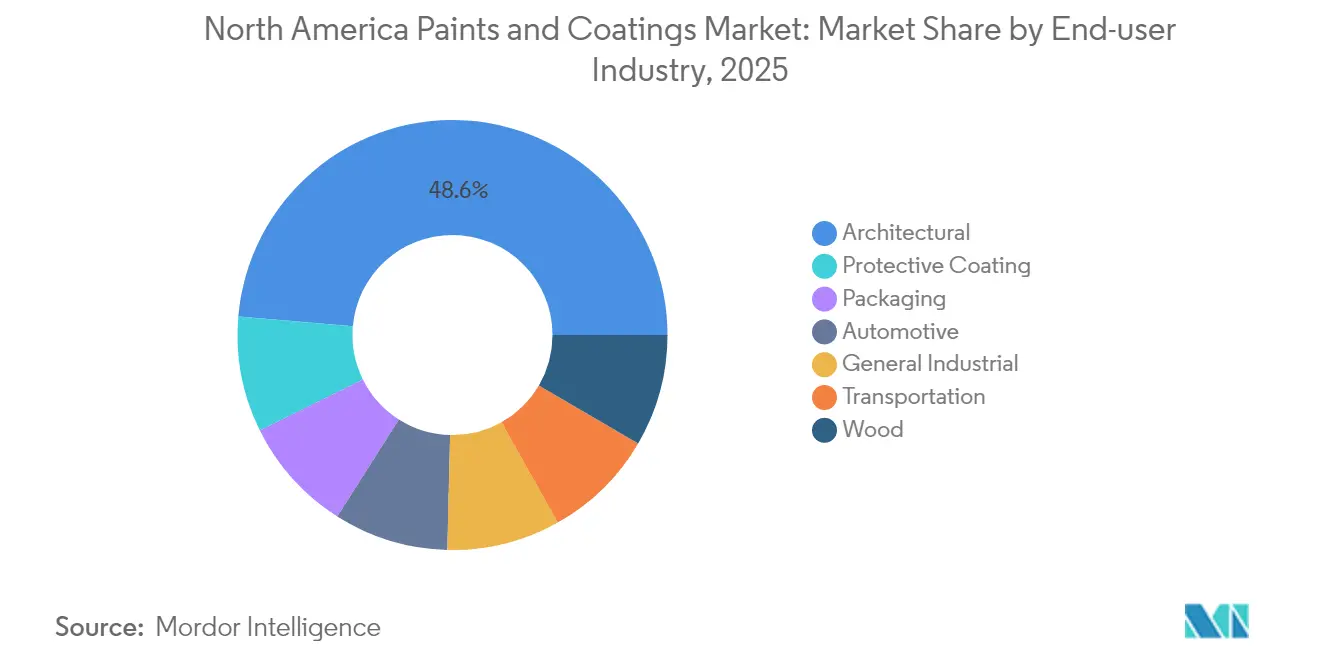

- Nach Endverbraucherbranche erfassten Architekturanwendungen im Jahr 2025 48,62% des Nordamerika Farben und Beschichtungen Marktvolumens und verfolgen bis 2031 eine CAGR von 3,22%.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 85,18%, was die Skalenvorteile in Fertigung, Bauwesen und Vertriebsnetzen widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Farben und Beschichtungen Markttrends und Erkenntnisse

Treiberanalyse nach Auswirkungen*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg im gewerblichen und institutionellen Bauwesen | +0.8% | Kern: Vereinigte Staaten; Ausstrahlungseffekte auf kanadische Städte | Mittelfristig (2-4 Jahre) |

| Schneller Wechsel zu VOC-armen wasserbasierten Technologien | +0.6% | Regionsweit, angeführt von Kalifornien und dem Nordosten | Langfristig (≥ 4 Jahre) |

| OEM-Nachfrage nach hochleistungsfähigen Pulverbeschichtungen | +0.5% | US-amerikanisches Fertigungsband; Maquiladora-Zonen in Mexiko | Mittelfristig (2-4 Jahre) |

| KI-gesteuerte Farbabgleich-Plattformen beschleunigen Neulackierungszyklen | +0.4% | Ballungsräume in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Reshoring der US-Fertigung stärkt Nachfrage nach Korrosionsschutz | +0.3% | Rust Belt- und Südost-Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg im gewerblichen und institutionellen Bauwesen

Gewerbliche Ausgaben erreichten im Jahr 2024 USD 180 Milliarden und führten direkt zu einer höheren Nachfrage nach hochwertigen Architekturbeschichtungen, die strenge Anforderungen an die Innenraumluft erfüllen[1]US-Volkszählungsbehörde, „Wert der fertiggestellten Bauarbeiten”, census.gov. Allein Gesundheitsbauten repräsentierten USD 12 Milliarden an beschichtungsintensiven Projekten, da antimikrobielle Beschichtungen zur Basisspezifikation wurden. Renovierungszyklen in Logistikzentren, Rechenzentren und Bildungseinrichtungen erhalten hochmargige Aufträge für brandschutzhemmende und statisch ableitende Farben. Niedrigemissionsvorschriften wie die 50 g/l VOC-Obergrenze des South Coast Air Quality Management District lenken die Präferenzen zusätzlich in Richtung fortschrittlicher wasserbasierter Linien. Der Treiber sichert damit eine beständige Architekturnachfrage für den Nordamerika Farben und Beschichtungen Markt.

Schneller Wechsel zu VOC-armen wasserbasierten Technologien

Achtzehn US-Bundesstaaten setzen nun VOC-Grenzwerte unterhalb der Bundesgrenzwerte durch und beschleunigen damit die wasserbasierte Adoption über alle Anwendungsklassen hinweg. Architekturvarianten erzielen Preisaufschläge von 15–20%, die den Margendruckausgleichen, selbst wenn Lösungsmittelrohstoffe steigen. Hybridchemien kombinieren die einfache Reinigung mit Wasser mit der Beständigkeit auf Lösungsmittelniveau in Schutzsegmenten und helfen den Lieferanten, langfristige Industrieaufträge zu gewinnen. Der Regulierungsdruck institutionalisiert de facto höhere Spezifikationen und hebt die durchschnittlichen Verkaufspreise im Nordamerika Farben und Beschichtungen Markt an.

OEM-Nachfrage nach hochleistungsfähigen Pulverbeschichtungen

Automobil- und Hausgeräte-OEMs bevorzugen Pulverbeschichtungslinien aufgrund von nahezu null Emissionen und einer Auftragungseffizienz von 98%, was einen greifbaren Kostenvorteil gegenüber Flüssigbeschichtungen darstellt. Batteriegehäuse für Elektrofahrzeuge, Wärmeschutzschilde und Hausgerätepaneele fügen funktionale Parameter wie dielektrische Festigkeit und Wärmeableitung hinzu und heben Pulverbeschichtungen über das rein Ästhetische hinaus. Mexikos Maquiladora-Cluster sind auf diese Beschichtungen angewiesen, um US-Importnormen zu erfüllen, was die Nachfrageintegration im Nordamerika Farben und Beschichtungen Markt stärkt.

KI-gesteuerte Farbabgleich-Plattformen beschleunigen Neulackierungszyklen

Sherwin-Williams' ColorSnap verarbeitete im Jahr 2024 monatlich mehr als 2 Millionen digitale Abgleiche und verkürzte die Farbauswahlzyklen von Wochen auf Stunden[2]Sherwin-Williams, „ColorSnap-Nutzungsstatistiken”, sherwin-williams.com. BASFs Refinity bringt ähnliche Geschwindigkeit in die Karosserie-Reparaturlackierung und reduziert Kabinenausfallzeiten und Materialverschwendung erheblich. Auftragnehmer berichten von 25% Produktivitätssteigerungen und machen die schnelle Neulackierung zu einem Volumenmotor für den Nordamerika Farben und Beschichtungen Markt. Die Technologie wirkt sich besonders auf die Architektur-Neulackierungsmärkte aus, wo Farbunsicherheiten den Projektstart traditionell um 2-4 Wochen verzögerten, während Kunden Optionen evaluierten.

Analyse der Hemmfaktoren nach Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile petrochemische Rohstoffpreise | -0.4% | Regionsweit; akut an der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Strenge und divergierende VOC-Vorschriften in den USA/Kanada/Mexiko | -0.3% | Am strengsten in Kalifornien und dem Nordosten | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Applikateuren bei Industriebeschichtungen | -0.2% | US-amerikanische Industriezentren; kanadische Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile petrochemische Rohstoffpreise

Schwankungen beim Titandioxid von 25% pro Quartal und Acrylmonomer-Preisspitzen von 30% halten Beschaffungsbudgets instabil und erodieren vertragliche Margen für kleinere Marktteilnehmer. Lieferkettenstörungen durch Wettereignisse an der Golfküste und Raffineriewartungszyklen verstärken die Preisvolatilität, wobei die Auswirkungen des Hurrikans Beryl im Jahr 2024 auf die petrochemischen Anlagen in Texas die Anfälligkeit des Sektors für betriebliche Störungen verdeutlichten. Hersteller mit Absicherungsprogrammen und integrierter Harzkapazität können ihre Rentabilität schützen, was die Konsolidierung im Nordamerika Farben und Beschichtungen Markt beschleunigt.

Strenge und divergierende VOC-Vorschriften in Nordamerika

Regel 1113 in Kalifornien begrenzt Architekturfarben auf 50 g/l VOC, während Texas 380 g/l erlaubt, was Mehrformel-Lagerbestände erzwingt, die die Skalenökonomie fragmentieren. Mexikos Entwurf von Grenzwerten orientiert sich an den Schwellenwerten Kaliforniens, stützt sich jedoch auf unterschiedliche Prüfprotokolle, was eine weitere Compliance-Ebene hinzufügt. Regulatorische Inkonsistenz erhöht die Servicekosten und verlangsamt die Markteinführungszeit. Die regulatorische Einschränkung betrifft insbesondere Industriebeschichtungen, bei denen Leistungsanforderungen häufig mit Emissionsbeschränkungen in Konflikt geraten, was Hersteller zwingt, in fortschrittliche Polymerchemie-Forschung zu investieren, um Compliance zu erreichen, ohne Haltbarkeitseigenschaften zu opfern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryl-Dominanz mit Polyurethan-Dynamik

Acrylsysteme belegten im Jahr 2025 37,12% des Nordamerika Farben und Beschichtungen Marktanteils und profitierten von einer ausgewogenen Kombination aus Kosten, Witterungsbeständigkeit und Farbbeständigkeit bei Architektur- und Automobilbeschichtungen. Das Teilsegment erzielt auch frühe Erfolge durch Innovationen auf Basis biobasierter Rohstoffe, die Nachhaltigkeitsanforderungen erfüllen, ohne auf Leistung zu verzichten. Obwohl sie in absoluten Zahlen kleiner sind, verzeichnen Polyurethan-Qualitäten bis 2031 mit 2,95% die schnellste CAGR aufgrund der Nachfrage nach hoher Abriebfestigkeit in OEM-Baugruppen. Epoxide bleiben in Marine- und Infrastrukturanwendungen unverzichtbar, wo chemische Beständigkeit die anfänglichen Kostenbedenken überwiegt. Die Verdrängung von Alkyd beschleunigt sich, da VOC-Normen strenger werden, doch modifizierte Alkyd-Wasser-Hybride erhalten ihre Relevanz in Nischen-Trimm- und Grundierungsrollen. Gemischte Chemien, die Acryl-Elastizität mit Polyurethan-Härte verbinden, bieten fruchtbaren Boden für differenzierte Angebote im Nordamerika Farben und Beschichtungen Markt.

Bei Industriewartungs- und Anlagenschutzprojekten erzielen Silikon- und Fluorpolymer-Nischen Premiumpreise aufgrund extremer Hitze- oder Chemikalienexposition, obwohl ihr aggregierter Umsatzanteil bescheiden bleibt. Polyesterharze gewinnen in Pulverbeschichtungslinien an Boden und stärken die VOC-freie Erzählung, während sie 25-jährige Fassadengarantien für Aluminiumprofile liefern. Die Wahl des Harzes dreht sich daher weniger um Rohstoffkosten als um Lebenszykluswerte, da Anlagenbesitzer die gesamten Betriebskosten berechnen. Lieferanten mit technologieübergreifender F&E-Kapazität genießen einen Serviceschutzwall, den Neueinsteiger kaum replizieren können, was die Wettbewerbsstratifizierung in der gesamten Nordamerika Farben und Beschichtungen Branche festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Vorherrschaft, Pulverbeschichtungs-Beschleunigung

Wasserbasierte Plattformen erfassten im Jahr 2025 57,05% des Gesamtwerts und zementierten ihre Position als Basistechnologie für Innen- und Außenarchitekturarbeiten. Gewinne bei der Auftragungseffizienz, Geruchsreduzierung und einfachere Gerätereinigung helfen Auftragnehmern, Arbeitszeit zu sparen und den Durchsatz für Händler zu verbessern. Pulverbeschichtungen verzeichnen mit einer CAGR von 3,18% bis 2031 einen Aufschwung durch Elektrifizierung und Hausgeräteleistung, da VOC-freie Richtlinien mit der Fertigungslinie-Automatisierung konvergieren. UV-gehärtete Segmente diversifizieren sich in Bodenbeläge und Verpackungen, wo sofortige Handhabung höhere Harzkosten ausgleicht, und lösungsmittelbasierte Qualitäten weichen in Spezialaufgaben zurück, die Ergebnisse auf Lösungsmittelniveau erfordern. Digitale Viskositätsüberwachung ermöglicht es Malern, wasserbasierte Spritzbereiche mit reproduzierbaren Ergebnissen zu treffen und historische Feuchtigkeitsempfindlichkeitsprobleme zu überwinden. Der Technologiemix unterstreicht, wie Nachhaltigkeit und Produktivität gemeinsam Kapitalentscheidungen im Nordamerika Farben und Beschichtungen Markt beeinflussen.

Hybridlösungen überbrücken extreme Servicelücken – zum Beispiel wasserbasierte Grundierungen mit lösungsmittelfreien Polysiloxan-Klarlacken für Küstenbrücken – und beweisen, dass Innovation auf systemisches Denken statt auf einzelne Produktaustausche setzt. Gerätehersteller richten sich aus, indem sie elektrostatische Pistolen, Aushärteöfen und Datenanalyse in schlüsselfertige Zellen integrieren, was Wechselbarrieren erhöht und das Wachstum in Pulverbeschichtungslinien festigt. Diese Gesamtökosystem-Orientierung festigt die künftige Entwicklung des Nordamerika Farben und Beschichtungen Marktes.

Nach Endverbraucherbranche: Architektur-Kern mit aufkommender industrieller Vielfalt

Architekturarbeiten flossen durch USD-Milliarden an gewerblichen Türmen, Lagerhallen und Mehrfamilienrenovierungen und erfassten 48,62% des Umsatzes von 2025, mit der schnellsten CAGR von 3,22% bis 2031. Nachhaltigkeitszertifizierungen, einschließlich LEED (Führung in Energie und Umweltdesign) v4.1 Low-Emitting-Kriterien, verstärken die Nachfrage nach lösungsmittelfreien und antimikrobiellen Linien. Automobillackierungen stehen vor der Herausforderung der Antriebselektrifizierung: Batteriegehäuse benötigen elektrostatische Abschirmung, während leichte Substrate flexible Beschichtungen erfordern, die jeweils höhere Verkaufspreise erzielen. Holzmöbel und Innenausbau profitieren von rückgesiedelten Schrankfertigungsanlagen und dem Verbraucherinteresse an nicht vergilbenden Klarlacken. Schutzanstriche werden missionskritisch, da Brückenbehörden und Öl-und-Gas-Betreiber veraltete Epoxy-Kohlenteer-Systeme durch Novolak-Hybride ersetzen, die Wartungsintervalle verdoppeln und Ausfallkosten begrenzen. Verpackungen entwickeln sich durch BPA-freie Beschichtungen in Lebensmittelkonserven und UV-Flexodruck-Überdrucke auf Metalltuben weiter. Zusammen schützt diese industrielle Vielfalt den Nordamerika Farben und Beschichtungen Markt vor der Zyklik einzelner Sektoren.

Auftragnehmer und OEMs betrachten Beschichtungen nun durch eine Gesamtbesitz-Perspektive, die beschleunigte Montage, Garantierisiken und Entsorgungskonformität einschließt. Hochleistungsformulierungen gewinnen Ausschreibungen, bei denen Wartungsabschaltungen sechsstellige Opportunitätskosten pro Tag verursachen. Lieferanten, die technische Serviceteams und digitale Supportportale ausstatten, sichern sich den bevorzugten Lieferantenstatus und steigern den Servicewert neben dem Produktvolumen in der gesamten Nordamerika Farben und Beschichtungen Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten lieferten 85,18% des Umsatzes von 2025 und werden bis 2031 mit einer CAGR von 2,84% prognostiziert, da Infrastrukturerneuerung, gewerbliche Flächenentwicklung und Halbleiterfabriken den Beschichtungsverbrauch ausweiten. VOC-Diskrepanzen zwischen den Bundesstaaten erschweren die Logistik, fördern aber auch die Premiumakzeptanz dort, wo die niedrigsten Emissionsrichtwerte gelten. Fertigungsgutschriften im Rahmen des Inflation Reduction Act lenken Investitionen in Batterie-, Solar- und Chip-Werke, die hochspezifizierte Korrosionsschutz- und Reinraumbeschichtungen erfordern, und festigen die zentrale Rolle des Landes im Nordamerika Farben und Beschichtungen Markt.

Kanada positioniert sich als spezialisierte Nische mit Schwerpunkt auf Rohstoffgewinnung und Haltbarkeit in hartem Klima. Schutzsysteme für Pipelines, Bergbaugeräte und hydroelektrische Strukturen verfügen aufgrund extremer Servicebedingungen über starke Preissetzungsmacht. Die regulatorische Harmonisierung mit der US-Umweltschutzbehörde (EPA) vereinfacht grenzüberschreitende Genehmigungen und ermöglicht es Herstellern, kontinentale Fertigungsstandorte zu nutzen und gleichzeitig auf Kälteaushärtungsfenster zuzuschneiden. Städtische Wohnungssanierungen in Toronto, Vancouver und Calgary nähren zusätzlich die Nachfrage nach Architektur-Neulackierungen und sorgen für ausgewogene Volumenkontinuität im Nordamerika Farben und Beschichtungen Markt.

Mexiko bietet den Wachstumshebel, da OEMs Lieferketten im Rahmen des USMCA (Vereinigte Staaten-Mexiko-Kanada-Abkommen) neu ausrichten. Automobil-, Hausgeräte- und Elektronikfabriken in der Umgebung von Monterrey, Saltillo und dem Bajío-Korridor spezifizieren Pulver- und VOC-arme wasserbasierte Systeme, um unternehmerische Nachhaltigkeitsverpflichtungen zu erfüllen. Die sich verschärfenden Entwurfsregeln von SEMARNAT erhöhen den Bedarf an konformem lokalem Angebot. AkzoNobels USD 3,6 Millionen teure Pulverbeschichtungs-Linien-Erweiterung in Tlalnepantla signalisiert breiteres multinationales Vertrauen in das mexikanische Durchsatzpotenzial. Die dreinationale Dynamik unterstreicht die integrierte, aber vielfältige Geografie des Nordamerika Farben und Beschichtungen Marktes.

Regulatorisches Umfeld

Die Regulierung in Nordamerika wird durch Luftemissions- und Kontrollen für toxische Substanzen geprägt, die die Formulierung, Kennzeichnung und Verfügbarkeit von Beschichtungen beeinflussen. In den Vereinigten Staaten reguliert die EPA VOC-Emissionen für Architekturbeschichtungen gemäß 40 CFR Part 59 (Subpart D). Bundesstaatliche und regionale Anforderungen für Produktkategorien können strenger sein, was den Wandel hin zu wasserbasierten Systemen mit niedrigem VOC-Gehalt verstärkt, die 57,05 % des Werts von 2025 ausmachen. Am 17. Januar 2025 finalisierte die EPA Änderungen der National Volatile Organic Compound Emission Standards for Aerosol Coatings, die reaktivitätsbasierte Grenzwerte und Compliance-Parameter aktualisieren, die sowohl Hersteller als auch Handelsmarken-Verpacker in den DIY- und professionellen Vertriebskanälen betreffen.

Kanada ergänzt die VOC-Anforderungen mit Grenzwerten für gefährliche Stoffe unter Health Canada, einschließlich der Surface Coating Materials Regulations (SOR/2016-193), die den Gesamtbleigehalt auf 90 mg/kg und den Gesamtquecksilbergehalt auf 10 mg/kg begrenzen (Stand: 26. Mai 2026). Die grenzüberschreitende Angleichung und Handelserleichterung bleiben aktuelle politische Themen im Vorfeld der CUSMA/USMCA-Überprüfung 2026, wobei der American Chemistry Council (ACC), die Chemistry Industry Association of Canada (CIAC) und die mexikanische ANIQ im Jahr 2026 Führungsgespräche einberufen und gemeinsame Arbeitsgruppen ins Leben rufen, um die regulatorische Vereinfachung und einen reibungsloseren kontinentalen Chemikalienhandel für Rohstoffe und Fertigprodukte im Beschichtungsbereich zu unterstützen.

Wertschöpfungskettenanalyse

Die regionale Wertschöpfungskette reicht von vorgelagerten petrochemischen und mineralischen Vorprodukten, einschließlich Monomeren, Lösungsmitteln und Zwischenprodukten für Acryl-, Alkyd-, Epoxid- und Polyesterchemie, sowie Pigmenten wie Titandioxid und Spezialadditiven. Sie geht dann über in die nachgelagerte Harz- und Beschichtungsherstellung in der Mittelstufe, gefolgt vom nachgelagerten Vertrieb über firmeneigene Geschäfte, unabhängige Händler, Großflächeneinzelhandel sowie industrielle Direktvertriebs- und Auftragnehmernetzwerke an OEMs. Ein Teil der Formulierungskosten folgt üblicherweise erdölgebundenen Vorprodukten (häufig mit 40-60 % erdölbasiertem Anteil in typischen Beschichtungen angegeben), was die Anfälligkeit für Rohstoffschwankungen und Logistikschocks erhöht und große Akteure zu Multi-Sourcing und vertraglichem Hedging bewegt.

Herstellung und Abtönung sind regionalisiert, um Versand- und Servicezeitanforderungen gerecht zu werden, wobei sich die wichtigsten Produktions- und Vertriebscluster in den Vereinigten Staaten sowie in Südontario und Quebec in Kanada befinden. Dies wird durch technische Dienstleistungen und Farbabstimmungsinfrastruktur unterstützt. Berichte aus der Branche aus dem Jahr 2026 wiesen auf eine erneute Belastung der globalen Zwischenprodukte und Schifffahrtsrouten hin, die die Lieferzeiten für wichtige Harz- und Lösungsmittelbausteine verlängerte und den Wert integrierter Harzkapazität, Sicherheitsbestände und schneller Umformulierungsfähigkeit steigerte. Nachgelagert verstärken digitale Farbplattformen, einschließlich Sherwin-Williams ColorSnap mit mehreren Millionen monatlichen Abgleichen im Jahr 2024, sowie OEM-Prozessinnovationen wie Effizienz bei der Pulverapplikation und automatisierte Linien, die Verbindung zwischen Beschichtungslieferanten, Ausrüstungsanbietern und Endnutzern hinsichtlich Produktivität und Abfallreduzierung.

Wettbewerbslandschaft

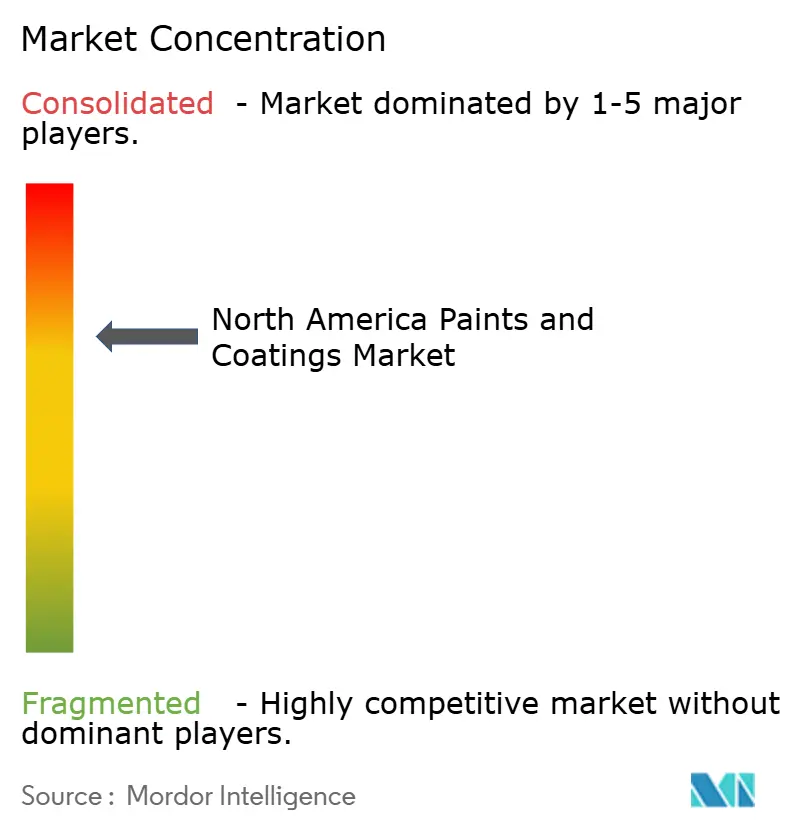

Der Nordamerika Farben und Beschichtungen Markt ist konsolidiert. Die Marktführerschaft liegt bei globalen Marken wie PPG, Sherwin-Williams, AkzoNobel, BASF und Axalta, die jeweils Skalierung mit Segmentspezialisierung verbinden. PPG veräußerte im September 2024 seinen Bereich für gewerbliche Architekturfarben in den Vereinigten Staaten und Kanada für USD 550 Millionen, um sich auf höhermargige Industrielinien zu konzentrieren. Gleichzeitig positionieren Nachhaltigkeitsinitiativen – Pulver mit recyceltem Inhalt, biobasierte Bindemittel und energiesparende Härtungstechnologien – etablierte Unternehmen für Premiumsegmente. Die Wettbewerbsdynamik hängt daher davon ab, den Schutz der Margen mit transformativer Innovation in der gesamten Nordamerika Farben und Beschichtungen Branche zu verbinden.

Nordamerika Farben und Beschichtungen Branchenführer

The Sherwin-Williams Company

PPG Industries, Inc.

RPM International Inc.

Akzo Nobel N.V.

Axalta Coating Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die größten Chancen konzentrieren sich dort, wo regulatorische Compliance, schnellerer Durchsatz und standardisierte Umweltberichterstattung eine klarere Differenzierung unterstützen. Pulverbeschichtungen und Harzbodensysteme profitieren von nahezu VOC-freien Eigenschaften und hoher Übertragungseffizienz sowie von strengeren, besser vergleichbaren LCA-Offenlegungen, die durch die Product Category Rules der American Coatings Association (ACA) für Pulver- und Harzbodenbeschichtungen (Februar 2026) sowie für Metallcoil- und Extrusionsbeschichtungen (Juli 2026) ermöglicht werden. Diese PCR-Rahmenwerke erweitern den Spielraum für Anbieter, die verifizierte Umweltproduktdeklarationen und Cradle-to-Grave-Wirkungsdaten neben der Leistung bereitstellen können, insbesondere bei Coil-, Extrusions- und Industrieunterhaltungsspezifikationen, bei denen Dokumentation zunehmend Teil der Angebotsqualifikation ist.

Investitionen in Kapazität und Fähigkeiten deuten auf gezielte Wachstumsbereiche statt auf eine breit angelegte Expansion hin. Sherwin-Williams schloss im März 2026 eine bedeutende Erweiterung seines Coilbeschichtungswerks in Bowling Green, Kentucky, ab, wodurch die Kapazität im Vergleich zu 2025 erhöht wurde und eine höhere Volumenversorgung mit konsistenzkritischen Baustoffen, einschließlich Metalldacheindeckungen und Verkleidungskomponenten, unterstützt wird. Im Bereich Schutzbeschichtungen weihte WEG im Mai 2026 einen neuen Fertigungsstandort für Heresite Protective Coatings in Manitowoc, Wisconsin, sowie ein neues Vertriebszentrum in Duluth, Georgia ein, wodurch das Serviceniveau für korrosionsbezogene Anwendungen verbessert wird. Bei der Nachfrage im Architekturbereich bietet der im Juli 2026 in Kraft getretene 21st Century ROAD to Housing Act einen politisch gestützten Katalysator, der mit dem Wohnungsangebot und der Bautätigkeit verbunden ist und die Nachfrage nach Beschichtungen sowohl im Neubau- als auch im Renovierungssegment unterstützt, ohne sich auf einen einzelnen Endmarkt zu verlassen.

Aktuelle Branchenentwicklungen

- Juli 2026: PPG stellte den virtuellen Flugzeuglackierer PPG AEROVIEW für Business- und Allgemeinluftfahrt vor. Das Tool digitalisiert die Applikationsplanung und Schulung für Luft- und Raumfahrtbeschichtungen und unterstützt eine höhere Erstdurchlaufqualität, wodurch das Nacharbeitsrisiko für Kunden mit begrenzten Arbeitskräften und engen MRO-Umschlagfenstern verringert wird.

- Juni 2026: Sherwin-Williams ging eine langfristige strategische Partnerschaft mit der Do it Best Group ein, um Farbprodukte für unabhängige Einzelhändler herzustellen, und erwarb die Marken Majic und Shur-Line. Dieser Schritt stärkt die Versorgungssicherheit und die Portfoliobreite im unabhängigen Vertriebskanal und erweitert gleichzeitig die Kontrolle über wichtige Handelsmarken- und Zubehörbereiche im Zusammenhang mit der DIY-Nachlackierungsnachfrage.

- Mai 2024: PPG kündigte Pläne an, 300 Millionen USD in fortschrittliche Fertigung in Nordamerika zu investieren, einschließlich einer neuen 250.000 Quadratfuß großen Anlage in Loudon County, Tennessee, deren Fertigstellung für 2026 vorgesehen ist. Das Projekt erweitert den regionalen Produktionsfußabdruck und unterstützt eine schnellere Lieferung und Anpassung für Kunden von Automobil- und Industriebeschichtungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Farben und Beschichtungen, die zur Verwendung in Nordamerika verkauft werden, angegeben in USD, über gängige Technologien und Harzsysteme, die für architektonische und industrielle Endanwendungen verwendet werden.

Ausgeschlossene Bereiche: Wir schließen nachgelagerte Anwendungsarbeit und Ausrüstungsdienstleistungen aus, und wir schließen auch Rohstoffverkäufe aus, die nicht als fertige Farb- oder Beschichtungsprodukte verkauft werden.

Übersicht der Segmentierung

- Nach Harztyp

- Acryle

- Alkyd

- Epoxid

- Polyester

- Polyurethan

- Andere Harztypen

- Nach Technologie

- Wasserbasiert

- Lösungsmittelbasiert

- Pulverbeschichtung

- UV-gehärtete Beschichtung

- Nach Endverbraucherbranche

- Architektur

- Automobil

- Holz

- Schutzanstrich

- Allgemeine Industrie

- Transport

- Verpackung

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Ausgangsstruktur für das Marktmodell aufzubauen, insbesondere in Bezug auf die Nachfragetreiber in Nordamerika und den Produktmix über die wichtigsten Beschichtungsanwendungen hinweg. Wir überprüften öffentliche Bau- und Renovierungsindikatoren, Fertigungsproduktionsreihen und Handelsströme für Beschichtungsvorprodukte und Fertigprodukte, um die Richtung der Nachfrage zu verstehen, und glichen dies dann mit der üblichen Berichterstattung von Beschichtungen nach Technologie und Harztyp ab.

Wichtige öffentliche Quellen dienten als Ankerpunkte, wie Baudaten des US Census Bureau, Veröffentlichungen des US Bureau of Economic Analysis und der Federal Reserve zur Industrieproduktion, Handelsstatistiken der US International Trade Commission, Veröffentlichungen von Environment and Climate Change Canada sowie staatlich unterstützte Baugenehmigungs- und Baubeginn-Reihen in der Region. Wir überprüften außerdem Unternehmensmeldungen, Investorenpräsentationen, Websites von Verbänden und angesehene Presseberichterstattung und schlossen einige Lücken bei den Unternehmensumsätzen mithilfe kostenpflichtiger Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen und nutzten bei Bedarf Import-Export-Sendungsdaten. Diese Schreibtischrecherchequellen dienen nur als Beispiel, und während der Arbeit wurden viele weitere öffentliche und kostenpflichtige Referenzen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Führungskräften, Funktionsleitern und Managern, die die Nachfrage nach Beschichtungen, Preisentwicklungen und Kanalveränderungen in den Vereinigten Staaten, Kanada und Mexiko verfolgen. Die Rückmeldungen der Befragten halfen, die Annahmen der Schreibtischrecherche zum Technologiemix (wasserbasiert versus lösungsmittelbasiert und Pulver), typische Preisspannen nach Endverwendung sowie zeitliche Effekte aus Baukonjunkturzyklen und Veränderungen der Industrieproduktion zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 12 % | |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 39 % | |

| Kleinere Akteure: 20 % | Manager: 49 % |

Marktgrößenbestimmung & Prognose

Die Kern-Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Bau- und Renovierungsaktivitäten, industrielle Produktionssignale und der Kontext der Fahrzeugproduktion in ein adressierbares Nachfragepotenzial für Beschichtungen umgewandelt und anschließend auf die wichtigsten Anwendungen und Technologien verteilt werden. Nach Aufbau dieser Struktur nutzten wir selektive Bottom-up-Näherungen, um die Gesamtsumme auf Plausibilität zu prüfen, einschließlich stichprobenartiger Preisentwicklung pro Einheit multipliziert mit geschätzten Verbrauchsmengen in wichtigen Endanwendungen, sowie Überprüfungen bei Händlern und Vertriebskanälen, die halfen, Untererfassung auszugleichen.

Die wichtigsten Eingaben für Nordamerika umfassten Baubeginne und Baugenehmigungen, Ausgaben für Nichtwohnbauten, Indizes der Fertigungsproduktion, die durch VOC-Vorschriften getriebene Verschiebung zwischen wasserbasierten und lösungsmittelbasierten Systemen sowie die beobachtete Preisentwicklung im Zusammenhang mit Harz- und Lösungsmittelkosten. Für die Prognose stützten wir uns auf Szenarioanalysen, da der Markt von Baukonjunkturzyklen und industrieller Dynamik angetrieben wird und sich diese Treiber je nach Land und Endverwendung unterschiedlich entwickeln können. Wenn Bottom-up-Signale für kleinere Endanwendungen unvollständig waren, wurden Lücken durch konservative Annahmen zum Aktivitätsanteil geschlossen, die während Expertengesprächen bestätigt wurden, und anschließend neu ausgeglichen, damit die Summen mit dem Top-down-Nachfragepotenzial konsistent blieben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit die endgültigen Zahlen nicht von einer einzelnen Annahme abhängen. Modellergebnisse werden mit unabhängigen Signalen wie der Richtung der Bautätigkeit, der Entwicklung der Fertigungsproduktion sowie Handels- und Preissignalen verglichen, und Abweichungen werden vor der endgültigen Freigabe überprüft. Wenn ein Wert unstimmig erscheint, wird der Eingabepfad erneut überprüft und eine Nachfassaktion ausgelöst, um zu bestätigen, ob die Veränderung real ist oder durch zeitliche oder definitorische Unterschiede verursacht wurde.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn ein bedeutendes Ereignis die Nachfrage- oder Preiserwartungen verändert. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit die Marktansicht die neuesten öffentlichen Veröffentlichungen und die aktuellsten primären Rückmeldungen widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für Farben und Beschichtungen in Nordamerika mit anderen veröffentlichten Schätzungen

Unterschiedlich veröffentlichte Marktgrößen für Farben und Beschichtungen in Nordamerika können weit auseinanderliegen, selbst wenn das Thema identisch klingt. In den meisten Fällen entsteht die Diskrepanz daraus, wie jeder Herausgeber die Länderabdeckung festlegt, was als Beschichtung im Gegensatz zu angrenzenden chemischen Produkten gezählt wird und wie die Preisgestaltung über das Basisjahr gehandhabt wird.

Einige Schätzungen beschränken die Geografie nur auf die Vereinigten Staaten und Kanada, und einige verwenden auch ein anderes Basisjahr und eine andere Preisstruktur, die den ausgewiesenen Wert verschiebt. Bei Mordor Intelligence beschränkt sich die Zählung auf die Region Nordamerika (Vereinigte Staaten, Kanada und Mexiko) und auf fertige Farben und Beschichtungen über wichtige Technologien hinweg, wobei der Basisjahrwert 2025 an Nachfrageprüfungen für Endanwendungen und validierte Preisentwicklung angebunden ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 41,82 Mrd. USD (2025) | |

| Branchenforschungshaus A | 43,96 Mrd. USD (2025) | Verwendet einen anderen Länderzuschnitt, der in seinem Hauptgeltungsbereich nur die Vereinigten Staaten und Kanada betont, was den durchschnittlichen realisierten Preismix erhöhen und die Gesamtsummen im Vergleich zu einer vollständigen Nordamerika-Zusammenfassung verschieben kann. |

| Globale Beratungsgesellschaft B | 35,95 Mrd. USD (2025) | Die Basisjahrgestaltung wird durch ein Basisjahr 2024 und ein kürzeres Prognosefenster beeinflusst, und die Formulierung des Geltungsbereichs ist bei den Endanwendungen breiter gefasst, was zu unterschiedlichen Einschlussregeln und Währungszeitpunkten für den Wert von 2025 führen kann. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch Entscheidungen zur Länderabdeckung und die Behandlung der Basisjahrpreise erklärt wird, gefolgt davon, wie streng fertige Beschichtungen von angrenzenden Kategorien getrennt werden. Mit klaren Geltungsbereichsregeln, praktischen Nachfrageindikatoren und wiederholbaren Überprüfungen bleibt die Größenbestimmung nachvollziehbar und lässt sich leichter abgleichen, wenn neue öffentliche Daten und primäre Rückmeldungen eingehen.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der nordamerikanische Farben und Beschichtungen Markt bis 2031 sein?

Prognosen zeigen bis 2031 USD 48,78 Milliarden, gegenüber USD 42,9 Milliarden im Jahr 2026.

Welches Technologiesegment expandiert in Nordamerika am schnellsten?

Pulverbeschichtungen sollen bis 2031 mit einer CAGR von 3,18% wachsen, begünstigt durch VOC-freie Eigenschaften und hohe Auftragungseffizienz.

Welchen Anteil haben wasserbasierte Beschichtungen im Jahr 2025?

Wasserbasierte Formulierungen halten 57,05% des regionalen Wertes, was die sich verschärfenden VOC-Vorschriften widerspiegelt.

Warum gewinnen Polyurethane an Bedeutung?

OEM-Käufer schätzen ihre überlegene Abriebfestigkeit und Haltbarkeit, was bis 2031 eine CAGR von 2,95% antreibt.

Welche Endverbraucherkategorie führt die Nachfrage an?

Architekturanwendungen generieren 48,62% des Umsatzes aufgrund beständiger Neubau- und Renovierungszyklen.

Seite zuletzt aktualisiert am: