Marktgröße und Marktanteil für fortschrittliche Reifen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

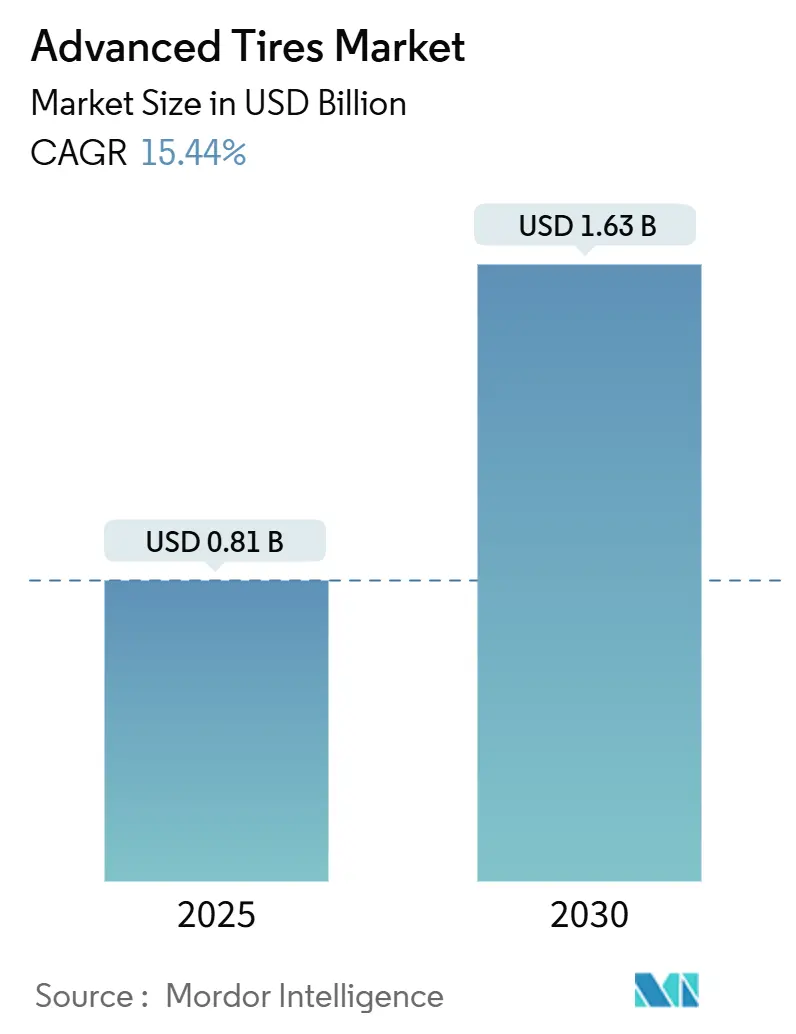

| Marktgröße (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2030) | 1.63 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fortschrittliche Reifen von Mordor Intelligence

Die Marktgröße für fortschrittliche Reifen wird im Jahr 2025 auf 0,81 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,63 Milliarden USD erreichen, bei einer CAGR von 15,44 % während des Prognosezeitraums (2025-2030). Die Verdopplung des Wertes verdeutlicht, wie die Verbreitung von Elektrofahrzeugen, die IoT-Durchdringung und die Entwicklung des autonomen Fahrens ehemals passive Gummikomponenten in datenreiche, leistungskritische Fahrzeugsubsysteme verwandeln. Die Nachfrage konzentriert sich auf drehmomentstabile Verbindungen, chip-eingebettete Architekturen und selbstaufblasende Mechanismen, die Wartungsausfallzeiten reduzieren. Der Marktimpuls wird durch Nachhaltigkeitsvorschriften wie Kaliforniens 6PPD-Verbot weiter gestärkt, das die Innovation auf Basis biobasierter Chemikalien beschleunigt. Die Wettbewerbsintensität ist moderat, da etablierte Reifenhersteller ihren Marktanteil gegenüber Sensor-, Software- und Materialspezialisten verteidigen. Dennoch überwiegt die Zusammenarbeit den Wettbewerb, da die OEM-Integration Partner belohnt, die Maschinenbau mit digitaler Analytik verbinden.

Wichtigste Erkenntnisse des Berichts

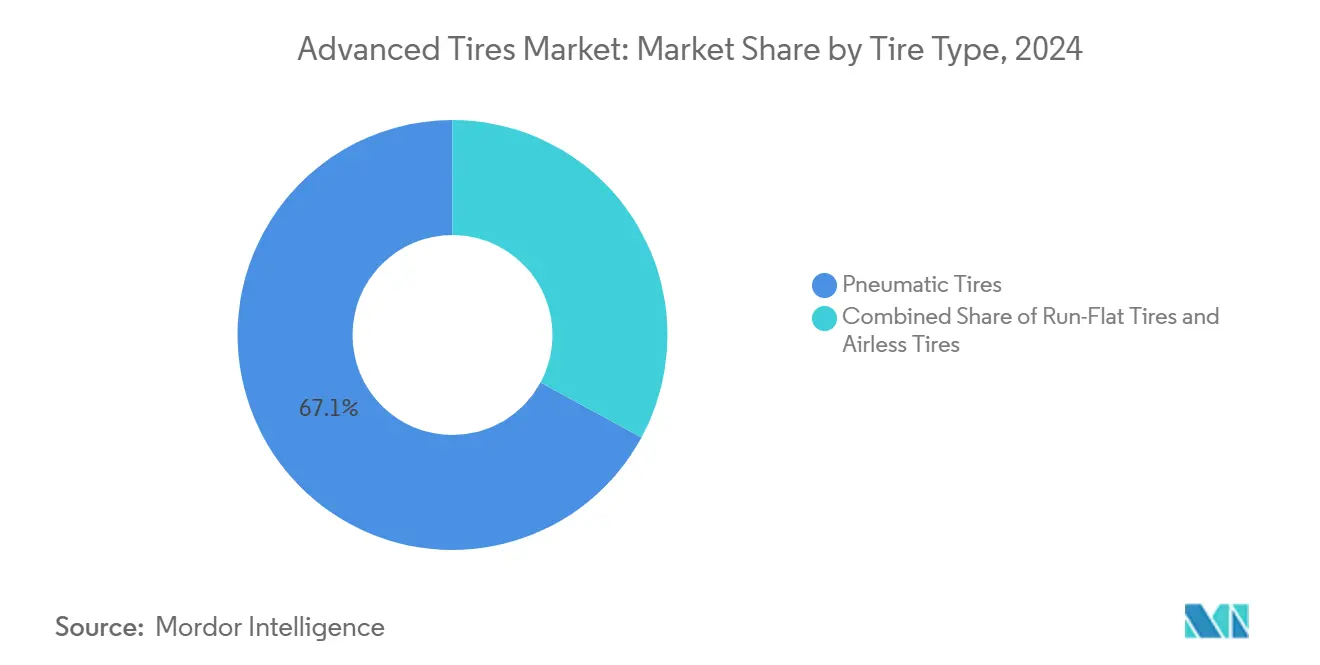

- Nach Reifenkonstruktion entfielen im Jahr 2024 67,13 % der Marktgröße für fortschrittliche Reifen auf Luftreifen, während luftlose Formate zwischen 2025 und 2030 mit einer CAGR von 15,48 % wachsen.

- Nach Technologie dominierten chip-eingebettete intelligente Reifen im Jahr 2024 mit 44,54 % der Marktgröße für fortschrittliche Reifen; selbstaufblasende Systeme sollen bis 2030 mit einer CAGR von 15,51 % expandieren.

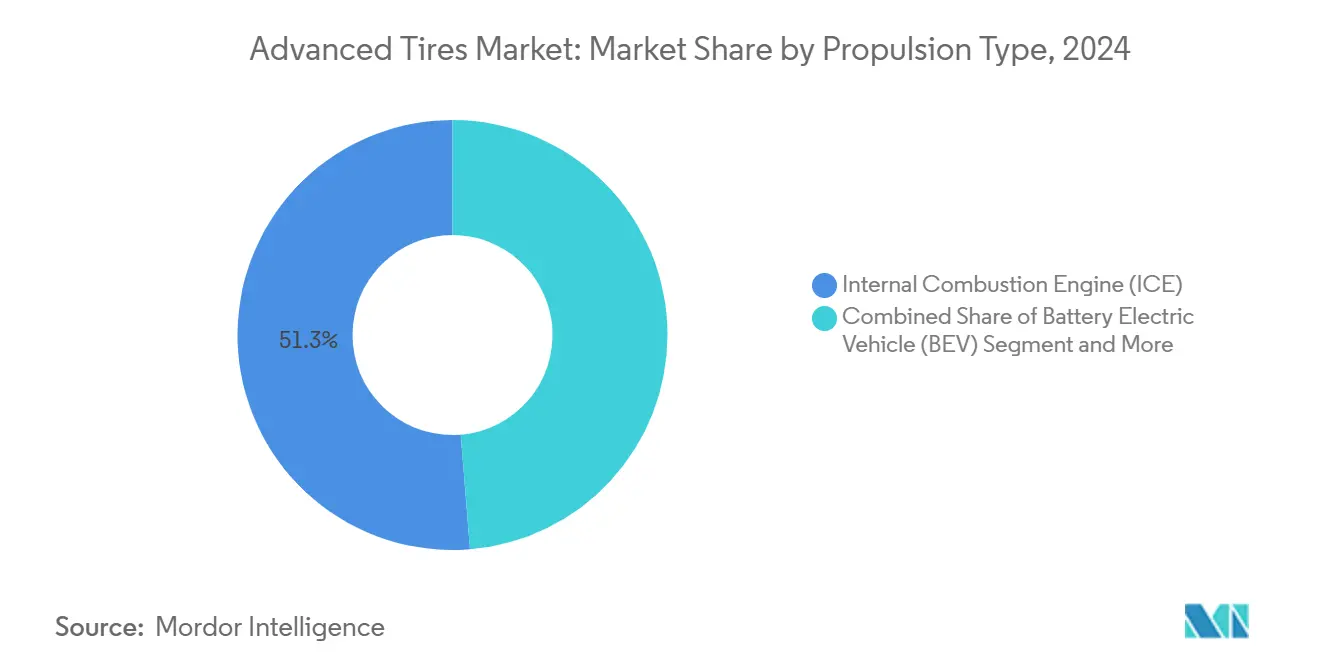

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2024 einen Marktanteil von 51,26 % am Markt für fortschrittliche Reifen, während batterieelektrische Fahrzeuge bis 2030 voraussichtlich mit einer CAGR von 15,55 % wachsen werden.

- Nach Vertriebskanal kontrollierte der Aftermarket im Jahr 2024 73,42 % der Marktgröße für fortschrittliche Reifen, während OEM-Erstausrüstungen mit einer CAGR von 15,45 % bis 2030 die schnellste Expansion verzeichnen dürften.

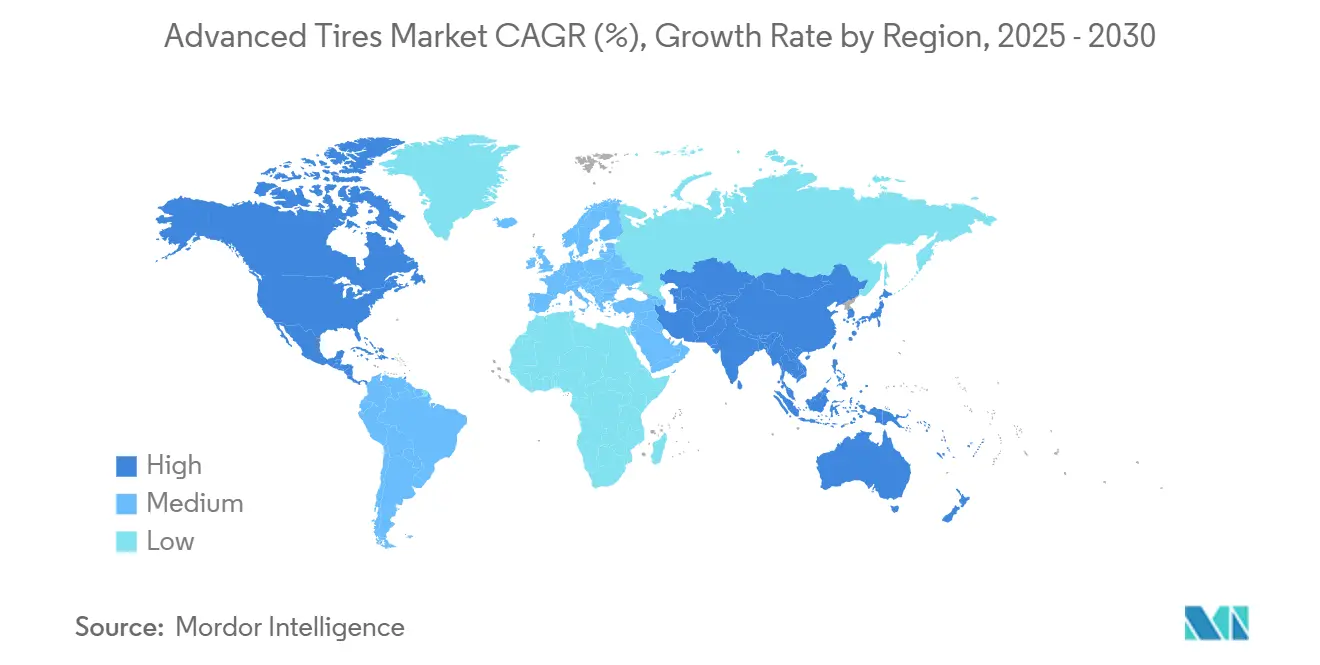

- Nach Region führte Asien-Pazifik mit einem Anteil von 37,88 % an der Marktgröße für fortschrittliche Reifen im Jahr 2024 und soll bis 2030 die schnellste CAGR von 15,49 % verzeichnen.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für fortschrittliche Reifen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg von Elektro- und vernetzten Fahrzeugen | +4.2% | Global, mit führender Rolle von Asien-Pazifik und Nordamerika | Mittelfristig (2-4 Jahre) |

| OEM-Druck für intelligente vernetzte Reifen | +3.8% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Industrie 4.0 automatisierte Reifenwerke senken Kosten | +2.3% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Regulatorische Kraftstoffverbrauchsvorschriften | +2.1% | Nordamerika und EU vorrangig | Langfristig (≥ 4 Jahre) |

| Kalifornische 6PPD-Regulierung | +1.9% | Nordamerika, Ausstrahlungseffekte auf globale Märkte | Mittelfristig (2-4 Jahre) |

| Flottenabonnement- und Servicemodelle | +1.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg von Elektro- und vernetzten Fahrzeugen

Elektrischer Antrieb erhöht die Masse, liefert sofortiges Drehmoment und erzeugt wenig Kabinengeräusch, weshalb Reifen nun hochbelastbare Karkassen, siliziumreiche Verbindungen und Akustikschäume verwenden, die den Rollwiderstand um ein Fünftel und das Kabinengeräusch um 2 dB reduzieren können[1]„Elect Tire Technology,” Pirelli SpA, pirelli.com . Continentals EV-Ready-Linie integriert schallabsorbierende Polyurethanstreifen und optimierte Profilgeometrie und sichert sich OEM-Nominierungen für SUVs des Modelljahres 2025[2]„Smart Tires for Electric Mobility,” Continental AG, continental.com . EV-spezifische SKUs erzielen zudem Preisaufschläge von einem Viertel, was den Umsatz pro Einheit für die Hersteller steigert. Datenströme aus chip-fähigen Karkassen speisen Reichweitenvorhersagealgorithmen in Batteriemanagementsystemen. Die Zusammenarbeit zwischen Elektrofahrzeugplattformen und intelligenten Reifen positioniert Lieferanten mit EV-Portfolios für überdurchschnittliches Wachstum, da die globalen BEV-Auslieferungen im Jahr 2025 zunehmen.

OEM-Druck für intelligente vernetzte Reifen

Prototypen der Autonomiestufe 3 benötigen Echtzeit-Reibungs- und Temperaturdaten zur Verfeinerung von Bremsenveloppes, was OEM-Mandate für eingebettete Sensorkarkassen bereits in der Programmstartphase vorantreibt. Chip-eingebettete Designs belegen bereits mehr als zwei Fünftel des Technologieumsatzes. Continentals gemeinsame Entwicklungsverträge mit zwei europäischen Automobilherstellern veranschaulichen, wie Reifen- und Fahrzeug-ECUs nun gemeinsam Kommunikationsprotokolle entwickeln. Predictive-Maintenance-Modelle reduzieren Flottenausfallzeiten und senken Garantiekosten. Die CAGR des OEM-Kanals spiegelt wider, wie die Werksausstattung mit vernetzten Reifen Nachrüstinstallationen übertreffen wird. Da proprietäre Datenökosysteme reifen, bevorzugen OEMs Tier-1-Reifenlieferanten, die Cybersicherheitskonformität und Over-the-Air-Firmware-Updates garantieren können.

Industrie 4.0 automatisierte Reifenwerke senken Kosten

Kobot-Wulstzellen, maschinelle Sichtprüfung der Lauffläche und digitale Zwillinge steigern die Erstdurchlaufquote auf über vier Fünftel und reduzieren Ausschuss und Energieverbrauch. Bridgestones Werk in Hiroshima berichtet nach der Automatisierung von einer Reduzierung des Arbeitsaufwands um ein Fünftel und einem Gewinn bei der Zykluszeit. Mit der Amortisierung des Kapitals nähern sich die Stückkosten schneller denen konventioneller Reifen an, was die Kostenbeschränkung abschwächt. Verbesserte Prozessdaten informieren zudem Echtzeit-Verbindungsanpassungen, die die Gleichmäßigkeit erhöhen und direkt die Fahrkomfortziele für autonome Fahrzeuge unterstützen.

Regulatorische Kraftstoffverbrauchsvorschriften

Die EU-CO2-Regeln nach 2025 verpflichten Personenkraftwagen, die Flottenemissionen um zwei Fünftel gegenüber den Basiswerten von 2021 zu senken, und rollwiderstandsarme Reifen tragen bis zu 4 g/km zu dieser Anforderung bei. Siliziumangereicherte Laufflächenrezepturen und schmalere Querschnittsdesigns minimieren den Energieverlust, was zwei Jahren an Antriebsstrangeffizienzgewinnen entspricht. Kennzeichnungssysteme wie Europas Note-A-Bewertung beeinflussen nun zwei Fünftel der Kaufentscheidungen der Verbraucher. US-CAFE-Aktualisierungen spiegeln diesen Trend wider und veranlassen nordamerikanische Reifenwerke zur Umrüstung auf Verbindungen mit geringer Hysterese. Hersteller, die frühzeitig in Materialwissenschaften investieren, sichern sich Preisaufschläge und regulatorische Gutschriften und erleichtern gleichzeitig die OEM-Compliance-Kosten.

Hemmnisauswirkungsanalyse des Marktes für fortschrittliche Reifen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten | -2.7% | Global, besonders in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Versorgung mit Spezialmaterialien | -1.9% | Global, mit höheren Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Haltbarkeit und Zuverlässigkeit neuer Designs | -1.8% | Global, mit höheren Auswirkungen in gewerblichen Anwendungen | Mittelfristig (2-4 Jahre) |

| Dateneigentum und Cybersicherheitsrisiken | -1.4% | Global, konzentriert auf entwickelte Märkte mit vernetzten Fahrzeugen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und begrenzte Skaleneffekte

Intelligente Karkassen mit mehrschichtigen Sensorarrays werden für 240 USD gegenüber 155 USD für vergleichbare Premium-Luftreifenmodelle verkauft, was die adressierbare Nachfrage in preissensiblen Regionen einschränkt. Die Produktionsvolumina sinken pro SKU, was Material- und Kalibrierungsgemeinkosten hoch hält. Frachtbetreiber in Lateinamerika und Südostasien verschieben die Einführung, bis die Gesamtbetriebskostenmodellierung greifbare Einsparungen belegt. Lieferanten erproben in den USA hergestellte Gutschriften und modulare Sensorkartuschen, die die inkrementellen Kosten pro Reifen um ein Zehntel senken, um Volumen zu erschließen. Skaleneffekte werden erwartet, sobald drei globale OEM-Programme zwischen 2026 und 2027 von der Validierung in die Serienproduktion übergehen.

Bedenken hinsichtlich Haltbarkeit und Zuverlässigkeit neuer Designs

Eingebettete Elektronik fügt potenzielle Ausfallpunkte hinzu; Feldtests zeigen, dass Feuchtigkeitseintritt nach 24 Monaten im Schwerlastbetrieb zu einem Sensorausfall von 3 % führt. Luftlose Prototypen kämpfen noch immer mit Wärmeentwicklung bei anhaltenden Autobahngeschwindigkeiten, was erste Markteinführungen auf Flotten für die letzte Meile beschränkt. Flottenoperatoren fordern eine Garantieparität mit der 160.000-km-Garantieabdeckung konventioneller Karkassen. Servicetechniker benötigen zudem neue Kalibrierungsgeräte, was die Ausfallzeiten bei frühen Einführungen erhöht. Da ISO 21750 die Interoperabilitätskriterien finalisiert, streben Komponentenlieferanten an, die Sensorgehäusedicke zu halbieren, die Biegeermüdungslebensdauer zu verbessern und Garantiebedenken auszuräumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für fortschrittliche Reifen

Nach Reifentyp:

Dominanz der Luftreifen steht vor Disruption durch luftlose ReifenLuftreifen erzielten im Jahr 2024 einen Anteil von 67,13 % am Markt für fortschrittliche Reifen und profitierten von globalem Fertigungsmaßstab und einem ausgereiften Ersatzökosystem. Luftlose Architekturen weisen jedoch die stärkste CAGR von 15,48 % auf, was Michelins UPTIS-Pilotprojekte mit General Motors und Bridgestones Einsatz in Logistikflotten widerspiegelt. Luftreifen entwickeln sich weiter durch selbstdichtende Auskleidungen und Notlaufeinsätze, die die Produktrelevanz auch dann aufrechterhalten, wenn pannensichere Alternativen reifen. Im Gegensatz dazu zielen luftlose Rippen, Speichengitter und additiv gefertigte Strukturen darauf ab, Ausfallzeiten und Entsorgungsabfälle zu reduzieren, was das Format gut für autonome Robotaxi-Flotten positioniert.

Der Markt für fortschrittliche Reifen zeigt eine Zweiteilung: Premium-Personenkraftwagen bevorzugen weiterhin komfortorientierte Luftreifen, während Lager-, Letzte-Meile- und Militärflotten luftfreie Konzepte testen. Zu den Skalierungsherausforderungen gehören die Umrüstung von Montageausrüstungen und die Erzielung einer Schwingungsdämpfung, die mit aufgepumpten Karkassen vergleichbar ist. Regulierungsbehörden erarbeiten Ausdauerprüfprotokolle zur Zertifizierung luftloser Modelle für den Autobahnbetrieb bis 2026. Da Hersteller Polyurethanelastomere zur Wärmeableitung verfeinern, sinken die Einführungsbarrieren, und luftlose Reifen könnten die Dominanz der Luftreifen in Hochnutzungssegmenten untergraben, wo das Pannenrisiko versteckte Kosten verursacht.

Nach Technologie:

Intelligente Integration führt die Innovationswelle anChip-eingebettete Designs kontrollierten im Jahr 2024 einen Anteil von 44,54 % am Markt für fortschrittliche Reifen, was unterstreicht, wie Konnektivität nun den Wettbewerbsvorteil für den Markt für fortschrittliche Reifen definiert. Selbstaufblasende Karkassen führen das Wachstum mit einer CAGR von 15,51 % an und nutzen peristaltische Pumpen, die den Druck mithilfe von Rotationsenergie auffüllen. Der Marktanteil für Mehrkammerformate bleibt bescheiden, ist aber für Verteidigungs- und Bergbauanwendungen attraktiv, wo Redundanz die Kosten überwiegt. Selbstdichtende Verbindungen fügen Polyisobutylen-Schichten ein, die 5-mm-Einstiche innerhalb von Sekunden abdichten und Personenfahrzeuge vor Straßengefahren schützen.

Plattformkonvergenz zeigt sich in Michelins VISION-Konzept, das luftlose Gitter mit druckbaren Laufflächenmodulen und integriertem RFID verbindet. Die Komponentenstandardisierung rund um ISO 21750 ermöglicht es Sensoren von Melexis oder Murata, markenübergreifend zu kommunizieren, was F&E-Doppelarbeit reduziert. Da Automobilhersteller Over-the-Air-Update-Fähigkeiten vorschreiben, schließt sich die Reifen-Firmware den Fahrzeug-ECU-Patch-Zyklen an und bindet Lieferanten tiefer in die OEM-Software-Lieferketten ein. Im Laufe der Zeit wird die Kombination aus Selbstaufblasung, Chip-Telemetrie und adaptiven Verbindungen voraussichtlich den durchschnittlichen Verkaufspreis erhöhen und gleichzeitig die Betriebskosten über die Lebensdauer für Flotten senken.

Nach Antriebsart:

Elektrischer Übergang verändert die AnforderungenFahrzeuge mit Verbrennungsmotor behielten im Jahr 2024 einen Anteil von 51,26 % am Markt für fortschrittliche Reifen, aber batterieelektrische Fahrzeuge verzeichneten die schnellste CAGR von 15,55 % und verändern die Anforderungen an Verbindungen, Kontur und Geräusch. Da die globalen EV-Zulassungen zunehmen, wird sich die Marktgröße für fortschrittliche Reifen für BEV-Erstausrüstungen bis 2030 verdoppeln. Rollwiderstandskoeffizienten sinken bei führenden EV-Reifen auf 6,2 kg/t gegenüber 7,8 kg/t bei vergleichbaren Verbrennungsmotor-Modellen, was die Reichweite um etwa 7 km pro Ladung verlängert. Akustikschäume reduzieren die Hohlraumresonanz und senken das Kabinengeräusch um bis zu 2 dB, was den Erwartungen von Luxus-EVs entspricht.

Hybride und Plug-in-Hybride überbrücken die Technologielücke und erfordern Karkassen, die Wärmezyklen des Verbrennungsmotors und EV-Drehmomentstöße standhalten. Brennstoffzellplattformen stellen einen Nischenanteil dar, erfordern aber einen extrem niedrigen Rollwiderstand, um die Wasserstoffwirtschaft zu maximieren. Da sich Batteriechemien weiterentwickeln, müssen die Reifentragfähigkeitsbewertungen weiter ausgedehnt werden, was Wulstbereichsverstärkungen und leichte Kordgewebe erfordert. Lieferanten, die die Verbindungsentwicklung mit den OEM-Elektrifizierungsfahrplänen abstimmen, sichern sich den Status als bevorzugter Lieferant und Design-in-Lizenzgebühren.

Nach Vertriebskanal:

OEM-Integration beschleunigt sichDer Aftermarket kontrollierte im Jahr 2024 einen Anteil von 73,42 % am Markt für fortschrittliche Reifen, da der bestehende globale Fahrzeugbestand auf Ersatzkäufe angewiesen ist. OEM-Verkäufe werden zwar kleiner sein, aber eine CAGR von 15,45 % verzeichnen, da neue Fahrzeugplattformen intelligente Reifen-SKUs bereits bei der Markteinführung spezifizieren. Lange Designzyklen und Validierungstests binden Lieferanten in Fünfjahres-Produktionsläufe ein und gewährleisten Volumenvorhersehbarkeit. Die Verschiebung des Marktanteils für fortschrittliche Reifen in Richtung OEMs bedeutet auch höhere technische Hürden: Cybersicherheitsprüfungen für die Automobilindustrie, PPAP-Dokumentation und Funktionssicherheitskonformität verursachen Kosten, die kleinere Aftermarket-Akteure kaum tragen können.

Abonnementbasierte „Reifen-als-Service”-Pakete verwischen die Kanalgrenzen, indem sie Karkassen mit Telemetrie-Dashboards und geplanter Ersatzlogistik kombinieren. OEM-Finanzierungsarme bündeln diese Dienste zunehmend in Leasingverträge, monetarisieren Datenströme und sichern sich gleichzeitig gebundene Teileeinnahmen. Unterdessen entwickeln sich regionale Reifenhändler zu Sensorkalibrierungszentren, die Serviceeinnahmen erzielen und die Aftermarket-Resilienz stärken.

Geografische Analyse

APAC-Markt für fortschrittliche Reifen

Asien-Pazifik trug 2024 mit einem Anteil von 37,88 % zum Markt für fortschrittliche Reifen bei, angeführt von Chinas Exporten in den ersten acht Monaten des Jahres. Eine regionale CAGR von 15,49 % bis 2030 profitiert von einer hohen BEV-Durchdringung, dem Einsatz intelligenter Fabriken und staatlichen F&E-Förderprogrammen. Japan behauptet seine technologische Führungsposition durch Sumitomos ACTIVE TREAD-Polymer, das die Viskoelastizität an Mikrotexturen der Fahrbahn anpasst und die Lebensdauer bei minimalem Volumenverlust verlängert. Hankook aus Südkorea investiert in luftlose iFlex-Konzepte für Lieferroboter und Mikromobilitätsflotten.

Nordamerika-Markt für fortschrittliche Reifen

Nordamerika legt den Schwerpunkt auf Flottenausfallzeiten und die Einhaltung gesetzlicher Vorschriften. Kaliforniens 6PPD-Verbot zwingt zur chemischen Neuformulierung und führt bis 2026 zu nordamerikaspezifischen Ökolabel-Einführungen. Goodyears Erweiterung seines Werks in Napanee wird die jährliche Produktion von EV-Reifen um eine beträchtliche Anzahl steigern und das lokale Angebot mit den US-amerikanischen EV-Produktionszielen in Einklang bringen. Kanadische Abfallwirtschaftsflotten erproben Revvos KI-gestützte Reifenanalyse, was zeigt, wie Datendienste grenzüberschreitende Zusammenarbeit fördern.

Europa-Markt für fortschrittliche Reifen

Europa verbindet Nachhaltigkeit mit digitaler Innovation. Überarbeitungen des EU-Reifenlabels zeigen nun Schneegriffsymbole und QR-verknüpfte Leistungsdatenbanken an, was informierte Verbraucherentscheidungen fördert. OEMs wie Volvo Trucks statten regionale Schwerlastfahrzeuglinien mit vernetzten Reifenmodulen aus, um die Betriebszeit zu maximieren und CO2-Gutschriften zu erzielen. Kreislaufwirtschaftsgesetze treiben die Verwendung von rückgewonnenem Industrieruß voran, und Pilotanlagen in den Niederlanden skalieren die Pyrolyseproduktion für die Wiedereinbindung in Verbundwerkstoffe.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert, wobei die fünf größten Lieferanten – Bridgestone, Michelin, Continental, Goodyear und Pirelli – etwa drei Fünftel des globalen Umsatzes auf sich vereinen. Etablierte Marktteilnehmer nutzen jahrhundertealte Vertriebskanäle, Hochvolumen-Formlinien und gemeinsame Entwicklungsvereinbarungen mit Automobilherstellern. Michelins Zusammenarbeit mit General Motors an UPTIS hat die Straßenerprobung in Michigan-Shuttle-Flotten erreicht und leitet Testdaten in Designvalidierungsschleifen ein[3]„UPTIS Airless Tire Road Tests,” Michelin Group, michelin.com .

Technologieeinsteiger bringen spezialisierte Fähigkeiten ein. Revvo Technologies lizenziert Edge-KI-Algorithmen, die anomale Vibrationssignaturen 300 km vor einem Reifenplatzer vorhersagen, und sichert sich Verträge mit US-Logistikunternehmen. Melexis liefert 6-Achsen-MEMS-Beschleunigungsmesser mit einer Nenntemperatur von 180 °C, die nun in zwei europäischen OEM-Reifenprogrammen qualifiziert sind. Partnerschaften überwiegen direkte Übernahmen; Continental entwickelt gemeinsam mit Siemens Sensorverpackungen für Industrie-4.0-Werke, während Bridgestones Minderheitsbeteiligung an Kodiak Robotics Reifen-Feedback-Schleifen für autonomen Güterverkehr erkundet.

Kostenführungsstrategien koexistieren mit Differenzierungsansätzen. Chinesische Hersteller skalieren rollwiderstandsarme Luftreifen zu Großhandelspreisen unter 90 USD und fordern Premium-Marken in Schwellenmärkten heraus. Als Reaktion darauf bereinigen westliche Großunternehmen nicht zum Kerngeschäft gehörende Vermögenswerte – exemplarisch durch Goodyears Veräußerung seines Geländereifengeschäfts an Yokohama – um Kapital für vernetzte Reifen-Ökosysteme umzuschichten. Patentanmeldungen aus dem Jahr 2024 deuten auf einen sich intensivierenden F&E-Wettbewerb bei recycelbaren Elastomeren und energiegewinnenden Laufflächeneinsätzen hin, die zukünftige Sensoren der nächsten Generation unabhängig mit Strom versorgen könnten.

Marktführer der Branche für fortschrittliche Reifen

Michelin

Continental AG

Pirelli

The Goodyear Tire & Rubber Company

Bridgestone Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für fortschrittliche Reifen

- Bridgestone Corporation

- Michelin

- Continental AG

- The Goodyear Tire & Rubber Company

- Pirelli & C. S.p.A.

- Sumitomo Rubber Industries Ltd.

- Yokohama Rubber Co. Ltd.

- Hankook Tire & Technology Co Ltd.

- Nokian Tyres Plc

- Toyo Tire Corporation

- CEAT Ltd.

- Kumho Tire

- Cooper Tire & Rubber Company

- Apollo Tyres Ltd.

- JK Tyre & Industries Ltd.

- Giti Tire

- ZC Rubber

- Maxxis International

- Sailun Group Co Ltd.

- Revvo Technologies Inc.

Jüngste Branchenentwicklungen im Markt für fortschrittliche Reifen

- Februar 2025: Goodyear schloss den Verkauf seines Geländereifengeschäfts an Yokohama Rubber für 905 Millionen USD ab und leitete Ressourcen in Richtung fortschrittlicher Personen- und Nutzfahrzeugtechnologien um.

- Dezember 2024: CEAT erwarb die Marke Camso von Michelin für 225 Millionen USD und erweiterte damit seine Präsenz bei Spezialreifen für die Landwirtschaft und Industrie.

- August 2024: Goodyear kündigte eine Investition von 575 Millionen CAD in sein Werk in Napanee, Ontario, an, um die Kapazität für Elektrofahrzeugreifen zu skalieren.

Berichtsumfang des globalen Marktes für fortschrittliche Reifen

Überblick über die Segmentierung

| Luftreifen |

| Notlaufreifen |

| Luftlose Reifen |

| Selbstaufblasende Reifen |

| Chip-eingebettete intelligente Reifen |

| Mehrkammerreifen |

| All-in-One-Reifen |

| Selbstdichtende Reifen |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Reifentyp | Luftreifen | |

| Notlaufreifen | ||

| Luftlose Reifen | ||

| Nach Technologie | Selbstaufblasende Reifen | |

| Chip-eingebettete intelligente Reifen | ||

| Mehrkammerreifen | ||

| All-in-One-Reifen | ||

| Selbstdichtende Reifen | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für fortschrittliche Reifen bis 2030 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 15,44 % expandieren und sich von 0,81 Milliarden USD im Jahr 2025 auf 1,63 Milliarden USD bis 2030 verdoppeln.

Warum verändern Elektrofahrzeuge die Reifenspezifikationen?

BEVs erhöhen das Gewicht und liefern sofortiges Drehmoment, weshalb Reifen rollwiderstandsarme Verbindungen, höhere Tragfähigkeitsbewertungen und akustische Dämpfung benötigen, um die Reichweite zu verlängern und das Kabinengeräusch zu reduzieren.

Welches Technologiesegment wächst am schnellsten?

Selbstaufblasende Systeme weisen die schnellste CAGR von 15,51 % auf, da sie den Druck automatisch aufrechterhalten und so Sicherheit und Kraftstoffeffizienz verbessern.

Welchen Anteil haben luftlose Reifen heute?

Luftreifen dominieren, aber luftlose Designs, obwohl kleiner, wachsen mit einer CAGR von 15,48 %, da Pilotprojekte mit Logistik- und OEM-Partnern skalieren.

Welche Region führt die Nachfrage nach fortschrittlichen Reifen an?

Asien-Pazifik verzeichnet 37,88 % des Umsatzes und die höchste CAGR von 15,49 %, angetrieben durch robuste EV-Produktion und Investitionen in intelligente Fabriken.

Wie gehen Reifenhersteller mit neuen Nachhaltigkeitsvorschriften um?

Unternehmen reformulieren Verbindungen ohne 6PPD, setzen auf biobasierte Materialien und investieren in Recyclinganlagen für die Kreislaufwirtschaft, um den sich verschärfenden globalen Standards gerecht zu werden.

Seite zuletzt aktualisiert am: