OTR Reifen Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 26.17 Milliarden US-Dollar |

| Marktgröße (2030) | 32.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.63% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

OTR Reifen Marktanalyse von Mordor Intelligence

Die Größe des OTR Reifen Marktes wird im Jahr 2025 auf 26,17 Milliarden USD geschätzt und soll bis 2030 einen Wert von 32,81 Milliarden USD erreichen, bei einem CAGR von 4,63 % während des Prognosezeitraums (2025–2030). Erhöhte Infrastrukturausgaben, eine Erholung der Bergbauinvestitionen und eine rasche Mechanisierung in aufstrebenden Volkswirtschaften bilden das Fundament dieser Expansion. Die Elektrifizierung von Transportflotten in großen Tagebauminen ist ein weiterer struktureller Katalysator, veranschaulicht durch Fortescues Bestellung von 475 emissionsfreien Lkw. Reifenhersteller investieren weiterhin Kapital in Kapazitäten: Bridgestone allein verpflichtete sich zur Erweiterung seines Werks in Kitakyushu für Premium-Bergbau- und Baureifen. Die gestiegene Nachfrage trifft auf ein sich verknappendes Naturkautschukangebot, was die Hersteller dazu veranlasst, die Beschaffungsquellen zu diversifizieren und die Forschung an biobasierten Alternativen zu beschleunigen. Gleichzeitig definieren Reifen-als-Dienstleistung (TaaS)-Verträge, die mit Telematik gebündelt sind, die Aftermarket-Wirtschaft neu, reduzieren Ausfallzeiten für Flottenoperatoren und vertiefen die Loyalität gegenüber Premiummarken.

Wichtigste Erkenntnisse des Berichts

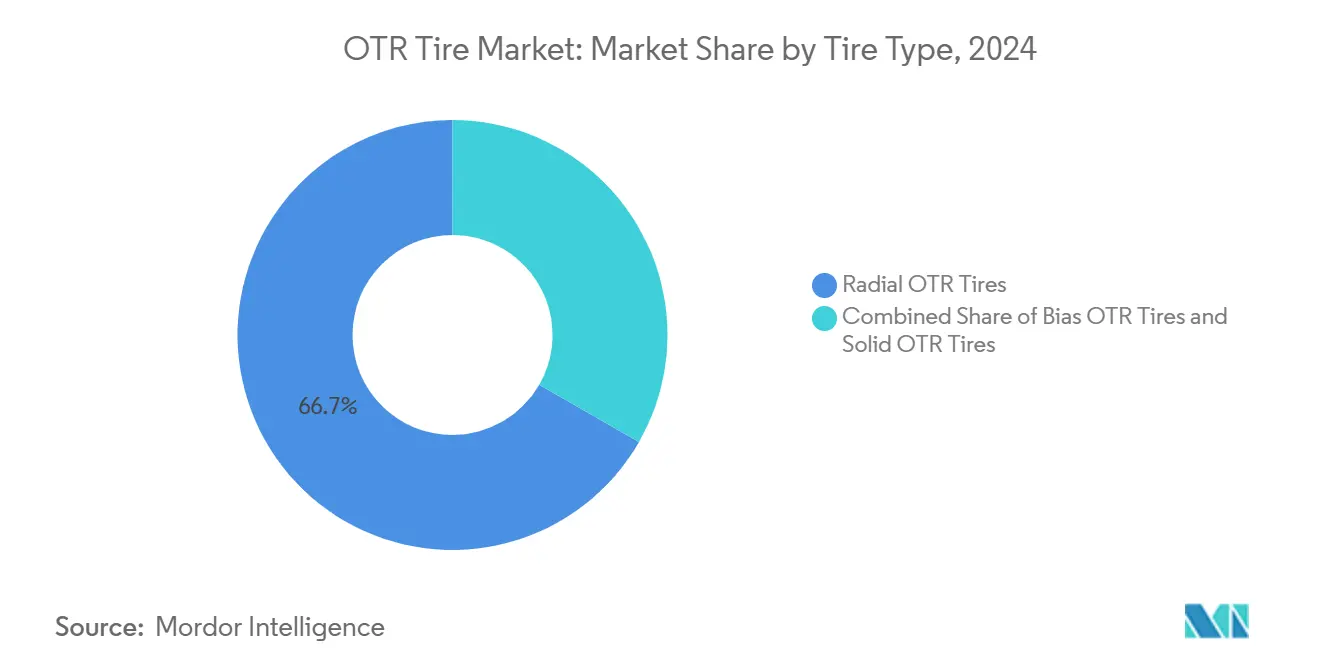

- Nach Reifentyp erfassten Radialprodukte im Jahr 2024 einen OTR Reifen Marktanteil von 66,71 %; Vollgummireifen werden bis 2030 voraussichtlich mit einem CAGR von 4,65 % wachsen.

- Nach Gerätetyp hielten Erdbewegungsmaschinen im Jahr 2024 einen Marktanteil von 24,52 % am Geländereifen-Markt, während Lader und Planiergeräte voraussichtlich mit einem CAGR von 4,78 % wachsen werden.

- Nach Felgengröße entfielen im Jahr 2024 38,73 % des OTR Reifen Marktanteils auf Räder unter 31 Zoll; der Bereich 41–45 Zoll ist bereit, mit einem CAGR von 4,66 % zu expandieren.

- Nach Anwendung führte das Bauwesen im Jahr 2024 mit einem Marktanteil von 37,18 % am Geländereifen-Markt, während Hafenausrüstung mit einem CAGR von 4,77 % voranschreitet.

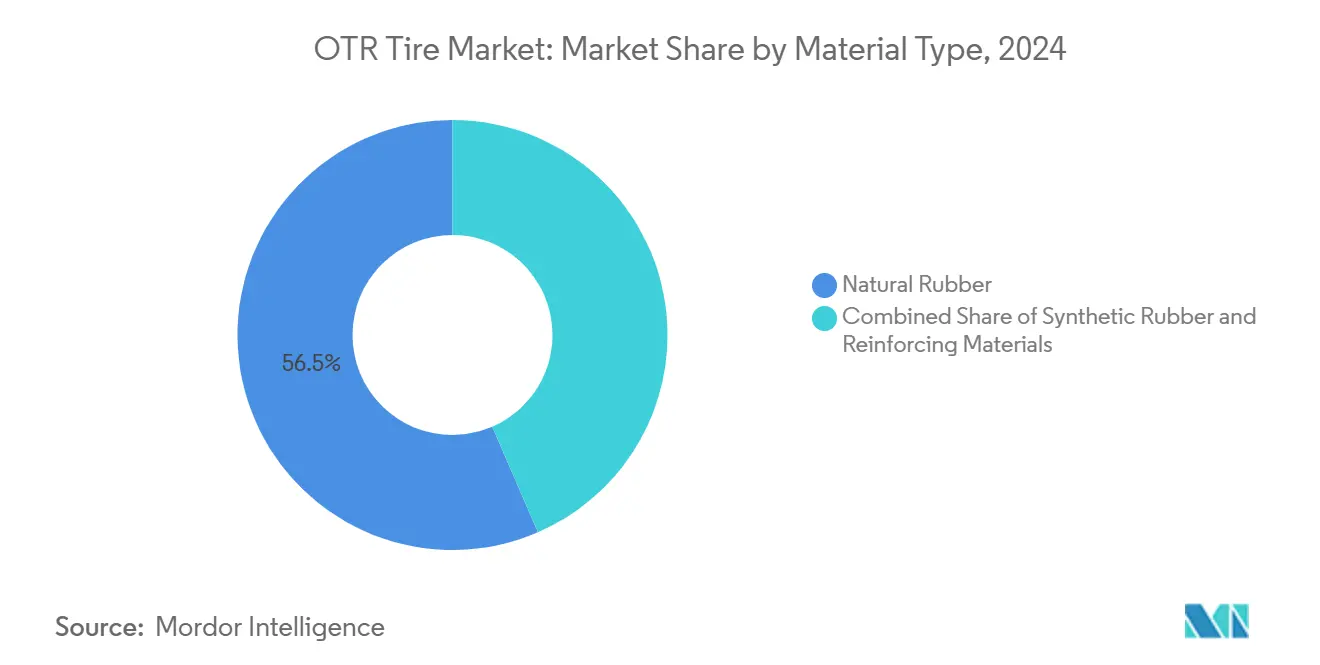

- Nach Material repräsentierte Naturkautschuk im Jahr 2024 56,47 % des OTR Reifen Marktanteils; das Segment der Verstärkungsmaterialien ist auf einen CAGR von 4,75 % ausgerichtet.

- Nach Vertriebskanal dominierte der Aftermarket im Jahr 2024 mit einem Marktanteil von 73,27 % am Geländereifen-Markt und wächst mit einem CAGR von 4,68 %.

- Nach Geografie befehligte Asien-Pazifik im Jahr 2024 einen OTR Reifen Marktanteil von 38,33 %, während der Nahe Osten und Afrika bis 2030 voraussichtlich mit einem CAGR von 4,71 % wachsen werden.

Globale OTR Reifen Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline der Infrastruktur-Megaprojekte | +1.2% | Global, konzentriert in Naher Osten und Afrika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rohstoff-Superzyklus belebt großangelegte Bergbauinvestitionen | +1.0% | Global, angeführt von Australien, Chile, Südafrika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Mechanisierung | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| OEM-Wechsel zu telematikgestützten Reifen-als-Dienstleistung-Verträgen | +0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Untertagebaufahrzeugen | +0.5% | Global, angeführt von Australien, Kanada, Südafrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach niedrigprofiligen Metrikreifen | +0.4% | Global, konzentriert in Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline der Infrastruktur-Megaprojekte

Milliardenschwere Transport-, Energie- und Versorgungsvorhaben bilden eine stetige Nachfragebasis für schwere Ausrüstung und damit für den Geländereifen-Markt. Saudi-Arabiens Bauausgaben im Jahr 2025 wachsen exponentiell und leiten zwei Fünftel in die Gigaprojekte der Provinz Riad[1]„Saudi-Arabien Haushalt 2025,” Finanzministerium, mof.gov.sa. Die Vereinigten Arabischen Emirate unterhalten eine umfangreiche Pipeline, die U-Bahn-Erweiterungen, Solarparks und Smart-City-Bezirke umfasst[2]„Infrastrukturausblick der Vereinigten Arabischen Emirate,” Ministerium für Energie und Infrastruktur, moei.gov.ae. Solche mehrjährigen Programme halten Erdbewegungsmaschinen und Kipplaster nahezu im Dauerbetrieb, was zu vorhersehbaren Ersatzzyklen führt: Wenn Projekte von der Erschließungsphase in die Wartungsphase übergehen, verlagert sich die Nachfrage von OEM-Erstausstattungen auf den Aftermarket. Da diese Projekte in heißen, abrasiven Umgebungen konzentriert sind, genießen Premiumverbindungen mit überlegener Wärmeableitung Preissetzungsmacht und vertiefen die Markendifferenzierung.

Rohstoff-Superzyklus belebt großangelegte Bergbauinvestitionen

Batterieelektrische Fahrzeuge, Solarmodule und Netzwerkspeichertechnologien beleben den Appetit auf Kupfer, Lithium, Nickel und Seltene-Erden-Elemente. Bergbauunternehmen haben reagiert: Autonome Muldenkipperflotten in chilenischen Kupfergruben übersteigen nun 360 Einheiten, jede ausgestattet mit 3-Meter-Durchmesser-Reifen, deren Preis bei über 50.000 USD pro Stück liegt. Epiroc stellt fest, dass bereits zwei Drittel seines Umsatzes aus Service und Ersatzteilen stammen, was eine anhaltende Nachfrage nach Verbrauchsmaterialien bestätigt[3]„Q1 2025 Präsentation,” Epiroc Investor Relations, epiroc.com. Elektrifizierter Transport erhöht das Drehmoment und die Wärmebelastung durch Rekuperationsbremsung, was Reifenhersteller dazu zwingt, Verbindungen und Stahlgürtelanordnungen neu zu gestalten. Erhöhte Betriebszyklen verkürzen die Ersatzintervalle und vergrößern den Premiumanteil am Geländereifen-Markt.

Beschleunigte Mechanisierung in der Landwirtschaft der Schwellenmärkte

Indien verkaufte im Jahr 2024 fast 9 Lakh Traktoren, ein Rekord, der signalisiert, wie die Landmechanisierung die ländlichen Geräteflotten umgestaltet. Staatliche Subventionen, höhere Mindestunterstützungspreise und günstige Monsune deuten auf 1 Million inländische Traktorverkäufe bis 2026 hin. Ähnliche Muster zeigen sich in Indonesien und im subsaharischen Afrika, wo Arbeitskräftemangel die Nachfrage nach stärkeren Traktoren erhöht. Jeder leistungsstarke Traktor verbraucht langlebigere Reifen und steigert den Einheitswert. Landwirte spezifizieren zunehmend Radial- und VF-Konstruktionen, um Bodenverdichtung und Kraftstoffverbrauch zu reduzieren, was die Premiumisierung innerhalb des OTR Reifen Marktes vorantreibt. Subventionierte Kreditprogramme verkürzen die Ersatzzyklen und sichern langfristige Aftermarket-Volumina.

OEM-Wechsel zu telematikgestützten Reifen-als-Dienstleistung-Verträgen

Goodyears TaaS-Programm reduzierte Pannen bei US-amerikanischen Flotten auf der letzten Meile um vier Fünftel und eliminierte kundeneigene Reifenbestände. Durch die Bündelung von Sensoren, Analysen und Rund-um-die-Uhr-Service wandelt TaaS Kapitalausgaben in vorhersehbare Betriebsgebühren um – ein Wertversprechen, das bei großen Flotten Anklang findet. Continentals Integration von ContiConnect mit Samsara erweitert diese Vorteile auf gemischte Gerätestandorte und schafft flottenweit Transparenz. Da Vorhersagewarnungen katastrophale Ausfälle abwenden, sind Flotten eher bereit, Premiumreifen einzusetzen, die die Karkassenlebensdauer maximieren, was die Preissetzungsmacht für technologiegestützte Anbieter stärkt und langfristige Verträge festigt, die die Produktionsplanung stabilisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatiler Naturkautschuk | -0.9% | Global, akut in von Asien abhängigen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Lieferketteninstabilität | -0.5% | Global, konzentriert bei Spezialausrüstung | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch Runderneuerungs- und Reifenleasingspezialisten | -0.4% | Nordamerika, EU, reife Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Verschärfte Partikelemissionsvorschriften | -0.3% | Global, strenge Durchsetzung in Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatiler Naturkautschuk und petrochemische Preise drücken die Margen

Die Spotpreise für Naturkautschuk stiegen Anfang 2025 um ein Fünftel im Quartalsvergleich, da thailändische und indonesische Plantagen durch überschwemmungsbedingte Ertragsverluste beeinträchtigt wurden. Indien verzeichnete ein Defizit von 550.000 Tonnen, was die Importkosten für inländische Reifenhersteller wie Apollo Tyres erhöhte. Da OTR-Karkassen höhere Naturkautschukanteile als Pkw-Reifen enthalten, ist die Margenexposition akut. Hersteller sichern sich durch langfristige Abnahmeverträge ab und wechseln zu synthetischen Mischungen, sehen sich jedoch parallelen Preisspitzen bei petrochemischen Rohstoffen gegenüber. Forschungs- und Entwicklungsbudgets neigen sich nun in Richtung Biokautschuk und recycelter Verbindungen, um die Volatilität abzupuffern. Dennoch bleibt die kurzfristige Kostenweitergabe durch Flottenbudgets begrenzt, was die EBITDA-Margen im gesamten Geländereifen-Markt komprimiert.

Lieferketteninstabilität bei großen OTR Reifenformen und Vulkanisierpressen

Nur eine Handvoll Maschinenbauunternehmen fertigt Formen mit einem Durchmesser von mehr als 4 Metern, was Engpässe schafft. Seefrachtunterbrechungen durch das Rote Meer und Containermangel verlängern die Vorlaufzeiten und verzögern Kapazitätserweiterungen für neue Größeneinführungen. Angekündigte allgemeine Tariferhöhungen auf den Routen Asien–Europa erhöhen die Einstandskosten für Pressen, die für Greenfield-Werke bestimmt sind. Einige Hersteller erhöhen die Sicherheitsbestandsziele für kritische Ersatzteile, während andere Near-Shoring-Partnerschaften erkunden, um das Einzelquellenrisiko zu verringern. Hohe Zinssätze erhöhen die Hürde für neue Kapazitäten und könnten das Angebotswachstum gegenüber einer stabilen Nachfrage verlangsamen, was die durchschnittlichen Verkaufspreise im Geländereifen-Markt mittelfristig in die Höhe treiben könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reifentyp: Radialvorherrschaft trifft auf Vollgummiinnovation

Radialkonstruktionen kontrollierten im Jahr 2024 66,71 % des OTR Reifen Marktes, angetrieben durch überlegenes Wärmemanagement, längere Profillebensdauer und geringeren Rollwiderstand. Premiumminen und Megaprojekte standardisieren Radialreifen, um den Kraftstoffverbrauch zu optimieren und die Lebenszykluskosten zu senken. Vollgummireifen, obwohl umsatzmäßig nur eine Nische, expandieren mit einem CAGR von 4,65 %, da Betreiber in Schrottplätzen und Untertageminen Pannensicherheit über Fahrkomfort stellen. Goodyears hydrothermales Recyclingverfahren, das darauf ausgelegt ist, rückgewonnenes Ruß aus verbrauchten Karkassen zu beziehen, veranschaulicht, wie Nachhaltigkeit die Produktentwicklung überlagert. Aufgepresste Vollgummibänder, einst auf langsam fahrende Gabelstapler beschränkt, erscheinen nun dank Doppeldurometer-Kernen, die Vibrationen dämpfen, auf Hochleistungsradladern. Parallel dazu bestehen Diagonalkonstruktionen bei langsamen, kostengünstigen Einsätzen fort, bei denen der Anschaffungspreis die Gesamtkostenbetrachtung überwiegt, insbesondere bei einigen afrikanischen Infrastrukturprojekten, die durch staatliche Haushalte finanziert werden.

Die strategische Ausrichtung der Anbieter verlagert sich von der Profiltiefe hin zu Daten. In Radialprodukten eingebettete Sensoren übertragen Temperatur- und Lastprofile an Dashboards und geben Flottenmanagern detaillierte Einblicke in Betriebsbelastungen. Folglich erzielen Premium-Radialreifen mit integriertem IoT routinemäßig zweistellige Preisaufschläge und senken dennoch die Gesamtkosten pro Betriebsstunde. Vollgummireifenhersteller kontern mit dem Argument null Ausfallzeiten und vereinfachter Logistik – keine Druckluftgeräte vor Ort erforderlich. Dieses divergierende Wertversprechen erhält eine gesunde Rivalität innerhalb des OTR Reifen Marktes aufrecht und öffnet Cross-Selling-Möglichkeiten, da gemischte Flotten optimierte Ausstattungen über verschiedene Betriebszyklen hinweg suchen.

Nach Gerätetyp: Erdbewegungsmaschinenführerschaft inmitten des Laderwachstums

Erdbewegungsmaschinen generierten im Jahr 2024 einen OTR Reifen Marktanteil von 24,52 % und unterstreichen damit ihre zentrale Bedeutung für Megabauprojekte und Tagebauminen. Jeder 250-Tonnen-Lkw verbraucht sechs ultragroße Reifen, deren Gesamtpreis pro Wechsel 300.000 USD übersteigt, was Erdbewegungsmaschinen zu einem wertdichten Anker für Lieferanten macht. Im Gegensatz dazu werden Lader- und Planiergeräteausstattungen voraussichtlich mit einem CAGR von 4,78 % expandieren, da Regierungen Straßenreparaturen und hafenseitige Baggerarbeiten beschleunigen. Caterpillars Vorschau auf einen autonomiefähigen Cat 775 zeigt, wie die Elektrifizierung des Antriebsstrangs Drehmomentkurven und damit Reifenbelastungsprofile neu schreibt. Anbieter ko-entwickeln nun Karkassengeometrien mit OEMs, um Rekuperationsbremslasten aufzunehmen.

Gabelstapler und Grader bleiben Stützen des Lager- bzw. Straßenfertigungsbetriebs. Dennoch liefert keiner von beiden die SKU-Komplexität des „Sonstige”-Bereichs – Terminalzugmaschinen, Reach-Stacker und Materialumschlagsgeräte, die in Logistikzentren eingesetzt werden. Die Automatisierung schreitet hier rasch voran: APM Terminals bestellte 240 elektrifizierte Einheiten in sechs Ländern und steigerte damit die Reifennachfrage für Hafenausrüstung. Jede neue autonome Maschine neigt dazu, längere Schichten zu fahren und Reifen schneller zu verschleißen, was den Aftermarket-Anteil im breiteren OTR Reifen Markt vergrößert.

Nach Felgengröße: Kompaktausrüstung treibt mittelgroßes Wachstum

Räder unter 31 Zoll hielten im Jahr 2024 einen OTR Reifenanteil von 38,73 %, da kompakte Lader, Kompaktlader und Gabelstapler weltweit Baustellen und Lagerhäuser bevölkern. Diese Segmente schätzen Manövrierfähigkeit, und die entsprechenden Reifenabmessungen bleiben hochgradig standardisiert, was es Herstellern ermöglicht, Skaleneffekte für Kosteneffizienz zu nutzen. Mittelgroße 41–45-Zoll-Felgen steigen mit einem CAGR von 4,66 %, was den Aufstieg mittlerer Bagger und Knickgelenkdumper widerspiegelt, die die Lücke zwischen kompakten und ultragroßen Maschinen überbrücken. Metrische Niedrigprofilgrößen, die auf 29-Zoll-Felgen eingeführt wurden, verbessern die Bodenstabilität und entsprechen den OEM-Anforderungen nach niedrigeren Schwerpunkten. Jede Stufe im Felgendurchmesser erhöht den Stückpreis und intensiviert den Bedarf an Stahlkordlieferketten, da sich die Wulstdurchmesser vergrößern.

Über 45 Zoll bleibt der ultragroße Bergbautransport eine spezialisierte Nische, übt jedoch einen überproportionalen Einfluss auf die Gewinnpools aus: Die Margen bei diesen SKUs können ein Viertel übersteigen. Die Produktionskapazität für solche riesigen Formen ist knapp, was die zuvor erwähnte Lieferketteninstabilität verstärkt. Anbieter reagieren mit modularer Formtechnologie, die schrittweise Dimensionsänderungen ohne vollständigen Formersatz ermöglicht, was Vorlaufzeiten und Kapitalaufwand reduziert. Da Flotten modernisiert werden, wird sich der Schwerpunkt in der Felgengrößenverteilung weiter nach oben verschieben und den Premiummix innerhalb der OTR Reifen Marktgröße über den Prognosehorizont hinweg anheben.

Nach Branchenanwendung: Bauwesensführerschaft steht vor Hafenaufschwung

Das Bauwesen verbrauchte im Jahr 2024 37,18 % des OTR Reifen Marktanteils, was laufende Ringstraßen in Indien, Solarfarmen in China und Hochhauscluster am Golf widerspiegelt. Dennoch sind Hafenbetriebe bereit, alle anderen Branchen mit einem CAGR von 4,77 % zu übertreffen, da der globale Containerhandel sich erholt und die Automatisierung die kainahen Betriebszeiten ausweitet. Suape in Brasilien startet Lateinamerikas erstes vollelektrisches Terminal und setzt Reach-Stacker und Hofzugmaschinen ein, die Hochlastindex-Reifen für sofortiges Drehmoment erfordern. Der Bergbau bleibt dank des Rohstoffaufschwungs ein dauerhaftes Schwergewicht, während die Landwirtschaft eine stetige Nachfrage liefert, die durch Traktorverkäufe in Südasien und aufstrebenden afrikanischen Märkten angetrieben wird.

Industrielle Nutzer, Stahlwerke, Abfallverarbeiter und Zellstoff- und Papierfabriken erzeugen Nachfrage nach spezialisierten Profilen, die hohen Temperaturen, Chemikalien oder Metallschrott standhalten müssen. Anbieter nutzen diese Vielfalt, indem sie Verbindungen mit Ozonschutzmitteln oder flammhemmenden Inhaltsstoffen maßschneidern und so Premiumpreise erzielen. Branchenübergreifende Flotten verhandeln häufig Rahmenlieferverträge, was Hersteller dazu ermutigt, Profilnamen und Karkassengeometrien über Anwendungen hinweg zu harmonisieren, das Bestandsmanagement zu vereinfachen und die Loyalität in einem zunehmend datengesteuerten OTR Reifen Markt zu festigen.

Nach Materialtyp: Naturkautschukvorherrschaft inmitten von Verstärkungsinnovationen

Naturkautschuk lieferte im Jahr 2024 56,47 % des OTR Reifen Marktanteils, da seine unübertroffene Reißfestigkeit und Wärmeableitung für 50-Tonnen-Achslasten in glühend heißen Minen unverzichtbar sind. Versorgungsunterbrechungen stimulieren jedoch die Forschung an Löwenzahn-basiertem Latex und recyceltem Granulat. Continental betreibt nun ein CO₂-neutrales Werk in Lousado, das Löwenzahn-abgeleitete Polymere in ausgewählte OTR-SKUs einmischt. Verstärkungsmaterialien, einschließlich Stahlkord, Aramid und Hybridverbundwerkstoffe, wachsen mit einem CAGR von 4,75 %, da Minen höhere Schnittfestigkeit und geringere Ausfallzeiten fordern. Hochfeste Stahlseile mit Messingbeschichtung verlängern die Karkassenlebensdauer, während Aramidbeschichtungen das Gehäuse leichter machen, ohne die Festigkeit zu beeinträchtigen.

Synthesekautschuk bietet eine gleichmäßigere Qualität, sieht sich jedoch eigenen petrochemischen Preisgegenwind ausgesetzt. Kautschukrecycler wie Tyromer liefern devulkanisiertes Granulat an Apollo Tyres und unterstützen ein Ziel von zwei Fünfteln Recyclinganteil bis 2030. Solche Initiativen ergänzen ESG-Ziele bei Bergbaukonzernen und fördern die Einführung von Ökolabels. Anbieter, die Materialflexibilität beherrschen, können Rohstoffschocks abmildern, Margen schützen und sich in einem zunehmend nachhaltigkeitsorientierten OTR Reifen Markt differenzieren.

Nach Vertriebskanal: Aftermarket-Vorherrschaft sichert Wachstum

Mit einem Anteil von 73,27 % ist der Aftermarket die unbestrittene Umsatzmaschine des OTR Reifen Marktes, gestützt durch drei oder mehr Reifenwechsel über die Lebensdauer einer schweren Maschine. Er soll zudem mit einem robusten CAGR von 4,68 % wachsen. Bridgestones globales Feldingenieursnetz mit 130 Servicepunkten veranschaulicht, wie Vor-Ort-Support die Markentreue stärkt. KI-gesteuerte Dashboards sagen Stollenverschleiß voraus und planen Boxenstopps, was ungeplante Ausfallzeiten drastisch reduziert. Digitale Schaufenster erodieren geografische Barrieren weiter: Michelins Übernahme von Tyroola in Australien veranschaulicht den Vorstoß, E-Commerce mit stationären Netzwerken zu verbinden.

OEM-Kanäle bleiben entscheidend für Spezifikationsgewinne auf neuen Plattformen, sehen sich jedoch inhärenten Volumenbeschränkungen ausgesetzt, die an Geräteverkaufszyklen gebunden sind. TaaS verwischt Kanalgrenzen, indem es die Reifenversorgung in ganzheitliche Betriebszeitverträge einbettet und einen Teil des Aftermarket-Umsatzes in Abonnementbereiche verlagert. Da Flotten das Risiko an Anbieter auslagern, die garantierte Kosten pro Stunde anbieten, wird erwartet, dass die Loyalität sich um datengestützte Anbieter festigt und die Premiumstratifizierung innerhalb des OTR Reifen Marktes verstärkt.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Marktanteil von 38,33 % am Geländereifen-Markt, angetrieben durch Chinas Bauboom, Indiens Traktorboom und Australiens Kupfer- und Eisenerzminen. Bridgestones Expansion in Indien und ein neues Satellitentechnologiezentrum in Pune unterstreichen das anhaltende regionale Investment. Südostasien diversifiziert Fertigungsstandorte weg von China und generiert inkrementelle OEM- und Aftermarket-Volumina. Energieübergangsmineralien in Westaustralien halten ultragroße Kipplaster bei hoher Auslastung und sichern die Nachfrage nach 57-Zoll-Reifen, die jeweils über 3 Tonnen wiegen.

Der Nahe Osten und Afrika ist der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 4,71 %. Saudi-Arabiens umfangreiche Pipeline, die NEOM, The Line und den Roten-Meer-Resortekomplex umfasst, erfordert kontinuierliche Erdbewegung und Schüttguttransport. Die Vereinigten Arabischen Emirate investieren stark in U-Bahn-Erweiterungen, Solarparks und Grüner-Wasserstoff-Anlagen und erweitern ihre Geräteflotten. In Afrika stützen Südafrikas Platinminen und Sambias Kupfergürtel Premium-OTR-Bestellungen, während Hafenaufrüstungen von Lagos bis Mombasa die Nachfrage nach 41–45-Zoll-Felgengrößen steigern.

Nordamerika schreitet stetig voran, gestützt durch das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz, das Mittel für Straßen und Brücken bereitstellt und Ersatzbestellungen für Grader und Fertiger unterstützt. Südamerikas andine Kupfer- und Lithiumvorhaben stützen eine robuste Nachfrage trotz politischer Volatilität, und Europa konzentriert sich auf Kreislaufwirtschaftsmandate und lenkt die Beschaffung hin zu Reifen mit hohem Recyclinganteil. Insgesamt mischen diese reifen Regionen moderates Volumenwachstum mit höheren durchschnittlichen Verkaufspreisen und puffern die Gesamtrentabilität im globalen Geländereifen-Markt.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert; die fünf größten Akteure halten einen bedeutenden Anteil, was auf einen intensiven Wettbewerb, aber auch auf Raum für regionale Spezialisten hindeutet. Yokohamas Übernahme von Goodyears OTR-Geschäft wurde im Februar 2025 abgeschlossen und verschaffte dem Unternehmen sofortigen Zugang zu nordamerikanischen Bergbaukunden. CEATs Kauf von Camso erweitert seine SKU-Karte in Schnee- und Agrarindustrienischen. Bridgestones MASTERCORE-Linie, die nun in 100 Minen eingesetzt wird, nutzt proprietären Stahlkord, um die Karkassenlebensdauer auf ein Minimum zu erhöhen.

Innovationen in weißen Flecken konzentrieren sich auf elektrifizierungsgerechte Karkassen und Predictive-Analytics-Plattformen. BKT erprobt Blockchain-Tags für die Karkassennachverfolgbarkeit vom Werk bis zur Minenanlage. Continental veräußert ContiTech, um seinen Fokus auf Reifen zu schärfen und Investitionskapital für Forschung und Entwicklung in erneuerbaren Materialien freizusetzen.

Chinesische Marktteilnehmer wie ZC Rubber investieren stark in ein mexikanisches Greenfield-Werk, um US-Zölle zu umgehen, und setzen etablierte Anbieter unter Kostendruck. Angesichts eines erheblichen angekündigten Investitionsvolumens im gesamten Bereich ist das Rennen im Gange, Nachhaltigkeit, Konnektivität und lokalisierte Produktion zu einem überzeugenden Angebot für Flottenmanager zu verbinden, die enge Betriebsmargen navigieren.

Führende Unternehmen der OTR Reifen-Branche

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Nokian Tyres plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Continental AG gab Pläne bekannt, ContiTech abzuspalten und sich in einen reinen Reifenhersteller zu verwandeln.

- Februar 2025: Yokohama Rubber schloss den Kauf von Goodyears globalem OTR-Geschäft für 905 Millionen USD ab.

Umfang des globalen OTR Reifen Marktberichts

| Radiale OTR Reifen |

| Diagonale OTR Reifen |

| Vollgummi-OTR Reifen |

| Erdbewegungsmaschinen |

| Lader und Planiergeräte |

| Kipplaster |

| Traktoren |

| Gabelstapler |

| Grader |

| Sonstige |

| Unter 31 Zoll |

| 31–40 Zoll |

| 41–45 Zoll |

| Über 45 Zoll |

| Bauwesen |

| Bergbau |

| Landwirtschaft |

| Industrie |

| Hafenbetrieb |

| Sonstige |

| Naturkautschuk |

| Synthesekautschuk |

| Verstärkungsmaterialien |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Reifentyp | Radiale OTR Reifen | |

| Diagonale OTR Reifen | ||

| Vollgummi-OTR Reifen | ||

| Nach Gerätetyp | Erdbewegungsmaschinen | |

| Lader und Planiergeräte | ||

| Kipplaster | ||

| Traktoren | ||

| Gabelstapler | ||

| Grader | ||

| Sonstige | ||

| Nach Felgengröße | Unter 31 Zoll | |

| 31–40 Zoll | ||

| 41–45 Zoll | ||

| Über 45 Zoll | ||

| Nach Branche / Anwendung | Bauwesen | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | ||

| Hafenbetrieb | ||

| Sonstige | ||

| Nach Materialtyp | Naturkautschuk | |

| Synthesekautschuk | ||

| Verstärkungsmaterialien | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale OTR Reifen Markt im Jahr 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 32,81 Milliarden USD erreichen, was einem CAGR von 4,63 % ab 2025 entspricht.

Welche Region wächst bei OTR Reifen am schnellsten?

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einem CAGR von 4,71 % bis 2030, angetrieben durch gigaskalige Infrastruktur- und Bergbauprojekte.

Warum dominieren radiale OTR Reifen die Geräteausstattungen?

Radialreifen bieten überlegenes Wärmemanagement, längere Profillebensdauer und geringeren Rollwiderstand und sicherten sich 2024 einen Anteil von 66,71 % bei schweren Bergbau- und Bauflotten.

Wie verändert Reifen-als-Dienstleistung die Beschaffungsstrategien?

Reifen-als-Dienstleistung bündelt Premiumreifen mit Telematik und Wartung und verlagert Kosten von Kapital- auf Betriebsbudgets, während Notfallpannen reduziert werden.

Welche Auswirkungen hat die Naturkautschukvolatilität auf Reifenhersteller?

Ein Preisanstieg von 20 % bei Kautschuk komprimierte die Margen im Jahr 2025 und veranlasste Hersteller, die Versorgung abzusichern, Bioalternativen zu erkunden und den Recyclinganteil zu erhöhen.

Welche Gerätekategorie erzielt den höchsten Umsatz bei OTR Reifen?

Erdbewegungsmaschinen führen das Feld an und machten 2024 24,52 % des Umsatzes aus, bedingt durch den hohen Wert ultragroßer Muldenkipperreifen.

Seite zuletzt aktualisiert am: