Marktgröße und Marktanteil für Nutzfahrzeugreifen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 130.53 Milliarden US-Dollar |

| Marktgröße (2031) | 166.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

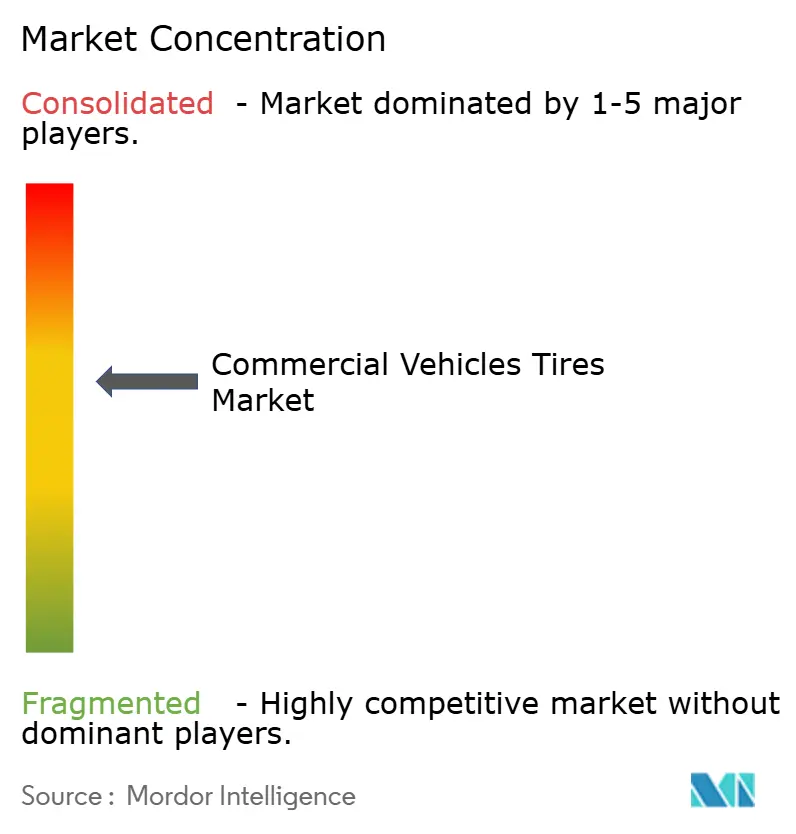

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Nutzfahrzeugreifen von Mordor Intelligence

Die Marktgröße für Nutzfahrzeugreifen wird voraussichtlich von 124,34 Milliarden USD im Jahr 2025 auf 130,53 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 166,44 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,98 % über den Zeitraum 2026–2031 entspricht. Das Wachstum im Markt für Nutzfahrzeugreifen wird durch die anhaltend hohe Paketzustelldichte im E-Commerce, infrastrukturgetriebene Baulogistik sowie die rasche Radialisierung in Schwellenländern angetrieben, die die Beschaffungsstrategien von Fuhrparks neu gestalten. OEMs und führende Reifenhersteller integrieren Telematik in neue Erstausrüstungen, um Kraftstoffeffizienzgewinne zu validieren – ein Schritt, der die Akzeptanz von Premiumreifen selbst bei kostenempfindlichen Betreibern fördert. Gleichzeitig dominieren Aftermarket-Kanäle weiterhin die Volumina, da unabhängige Servicenetzwerke das Rückgrat der Nutzfahrzeugflottenwartung in Südamerika, Afrika und großen Teilen Asiens bilden. Die Wettbewerbsdynamik spaltet sich auf: Globale Marktführer skalieren datengestützte Reifen-als-Dienstleistung-Pakete. Gleichzeitig unterbieten kostengünstige Hersteller aus China und Indien bei den Einstandskosten, insbesondere in Afrika und Südostasien.

Wichtigste Erkenntnisse des Berichts

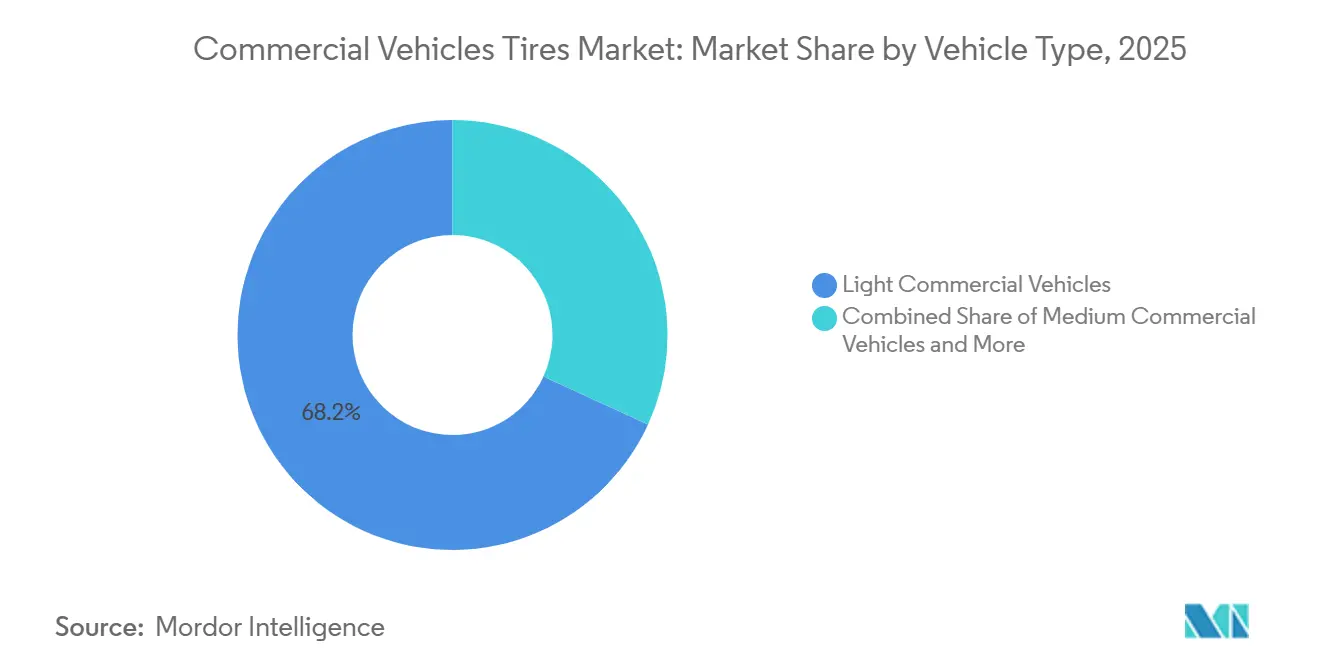

- Nach Fahrzeugtyp entfielen im Jahr 2025 68,17 % des Umsatzes im Marktanteil für Nutzfahrzeugreifen auf leichte Nutzfahrzeuge, während schwere Nutzfahrzeuge bis 2031 voraussichtlich eine CAGR von 5,30 % verzeichnen werden – die höchste unter allen Fahrzeugklassen.

- Nach Reifentyp dominierten Radialprodukte mit einem Anteil von 87,71 % am Marktanteil für Nutzfahrzeugreifen im Jahr 2025. Die Radialkategorie wird bis 2031 ebenfalls mit einer CAGR von 5,21 % wachsen und das Wachstum innerhalb des Segments anführen.

- Nach Anwendung entfielen 74,31 % des Marktanteils für Nutzfahrzeugreifen im Jahr 2025 auf den Gütertransport. Der Baubereich wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,98 % wachsen – der schnellste Anstieg unter allen Anwendungen.

- Nach Vertriebskanal entfiel auf das Aftermarket-Segment im Jahr 2025 ein Anteil von 73,37 % am Marktanteil für Nutzfahrzeugreifen. OEM-Erstausrüstungen werden bis 2031 voraussichtlich mit einer CAGR von 5,09 % wachsen und damit andere Kanäle übertreffen.

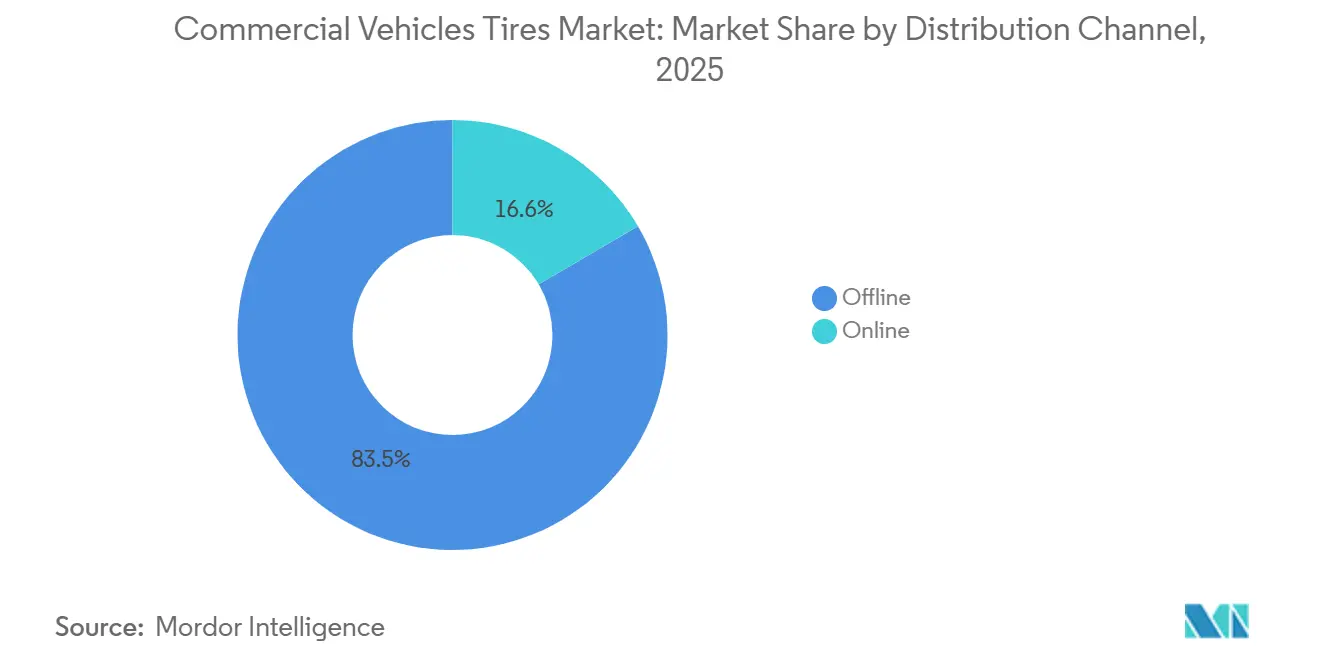

- Nach Distributionskanal entfielen im Jahr 2025 83,45 % des Marktanteils für Nutzfahrzeugreifen auf stationäre Verkaufsstellen. Online-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 7,23 % wachsen – dem höchsten Wert unter allen Distributionsmodi.

- Nach Preiskategorie entfielen im Jahr 2025 39,82 % des Umsatzes im Markt für Nutzfahrzeugreifen auf Economy-Reifen. Premiumreifen werden im Zeitraum 2026–2031 voraussichtlich eine CAGR von 5,80 % erzielen und das Wachstum über alle Preisstufen hinweg anführen.

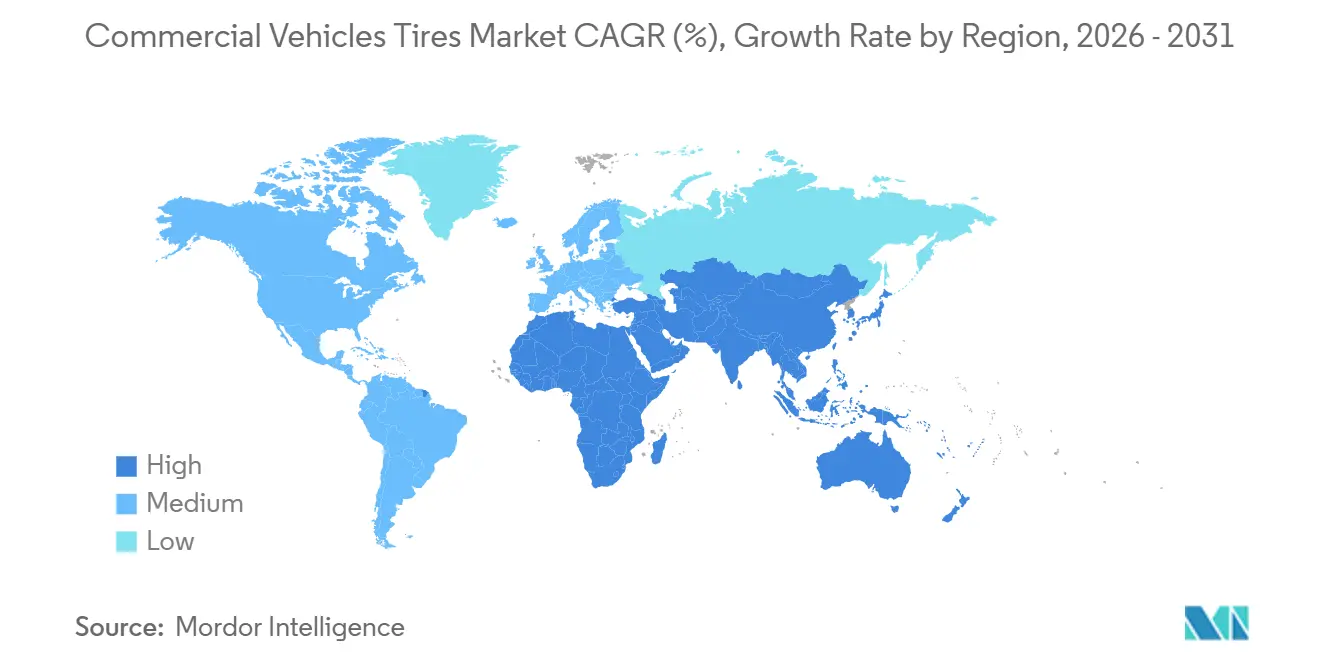

- Nach Geografie dominierte Nordamerika mit einem Anteil von 55,21 % am Wert des Jahres 2025, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 5,18 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nutzfahrzeugreifen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce treibt Zustellungen auf der letzten Meile | +1.2% | Global, mit Schwerpunkt in städtischen Zentren Nordamerikas, Europas und des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Flottenmodernisierung und Radialisierung nehmen zu | +0.9% | Indien, Südostasien, Lateinamerika, Osteuropa | Mittelfristig (2–4 Jahre) |

| Infrastrukturausgaben erweitern Transportflotten im Baubereich | +0.8% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Globale Logistikkorridore werden ausgebaut | +0.7% | Regionen der Neuen Seidenstraße, Indien-Naher Osten-Europa-Korridor | Langfristig (≥ 4 Jahre) |

| Reifen-als-Dienstleistung-Abonnements nehmen zu | +0.6% | Nordamerika und EU, frühe Akzeptanz in entwickelten asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| Telematik steigert die Nachfrage nach Premiumreifen | +0.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Zustellungen auf der letzten Meile steigern die Nachfrage nach Reifen für leichte Nutzfahrzeuge

Same-Day- und Next-Day-Liefernetzwerke sind stark gewachsen und haben die Auslastungsraten von leichten Nutzfahrzeugen im Vergleich zu herkömmlichen Fuhrparks erheblich gesteigert. Dieser Wandel hat die Reifenlebensdauer in dichten städtischen Korridoren von durchschnittlich mehreren Jahren auf eine deutlich kürzere Dauer verkürzt. Amazon hat sein Delivery Service Partner-Netzwerk auf eine große Anzahl globaler Betreiber ausgeweitet und dabei Tausende von Transportern eingeführt [1]„Amazon to expand Prime delivery services in smaller cities”, Reuters, reuters.com. Zusammen benötigen diese Transporter jährlich ein erhebliches Reifenvolumen. FedEx hat erhebliche Mittel für die Beschaffung elektrischer leichter Nutzfahrzeuge bereitgestellt, was die Nachfrage nach Reifen steigert, die höhere Leergewichte tragen und Sofortdrehmomentbelastungen bewältigen können. Daten von DHL zeigen, dass asiatische Fuhrparks Reifen pro Fahrzeug und Jahr häufiger ersetzen als europäische Fuhrparks, was den Einfluss der Straßenqualität auf Reifenverschleißmuster verdeutlicht. Der Markt orientiert sich an bestimmten Reifengrößen, die zusammen einen Großteil der weltweiten Erstausrüstungen für leichte Nutzfahrzeuge ausmachen. Somit ist der Markt für Nutzfahrzeugreifen eng mit dem Anstieg des Paketzustellverkehrs in wichtigen städtischen Ballungsräumen verbunden.

Flottenmodernisierung und Radialisierung in Schwellenländern

Vorschriften im Zusammenhang mit der Bharat Stage VI-Norm in Indien und vergleichbaren Normen in Südostasien veranlassen Transportunternehmen, Diagonalreifen durch Radialreifen zu ersetzen, die den Kraftstoffverbrauch senken und die Laufleistung verlängern. Dieser Schritt hat die Radialisierungsrate des Landes erheblich gesteigert und eine bemerkenswerte Welle von Ersatzkäufen ausgelöst, da ältere Diagonalreifenbestände ausgemustert wurden. Apollo Tyres meldete einen Anstieg der inländischen Radialvolumina, was eine robuste kommerzielle Nachfrage signalisiert, insbesondere da Finanzierungshürden abnehmen. In Brasilien bot Bridgestone in Zusammenarbeit mit Banco do Brasil eine zinslose Finanzierung an, die in kurzer Zeit eine erhebliche Anzahl von Radialreifenaufrüstungen ermöglichte. Während das Interesse an Radialreifen in Westafrika zunimmt, dämpfen die schlechten Straßenverhältnisse der Region die erwarteten Kraftstoffeinsparungsvorteile. Trotz dieser Herausforderungen erlebt der Markt für Nutzfahrzeugreifen einen Anstieg der Nachfrage nach langlebigeren Radialreifen, gestützt durch steigende Stückmargen, die durch den Leistungsvorsprung der Technologie angetrieben werden.

Infrastrukturausgaben erweitern Transportflotten im Baubereich

China, Indien und die Golfstaaten haben erhebliche Investitionen in Straßen, Häfen und Energieprojekte zugesagt, was die Nachfrage nach Schwerlastreifen für Kipplaster und Betonmischer direkt ankurbelt. Chinas Entwicklungsplan hat einen erheblichen Betrag speziell für Verkehrsprojekte vorgesehen. Die Modernisierung des Kitakyushu-Werks von Bridgestone fügt Kapazitäten für große Felgendurchmesser hinzu, die auf dieses Segment zugeschnitten sind [2]„MasterCore Mining Tire Series Whitepaper,” Bridgestone Corporation, Bridgestone.com. Unterdessen stärken Infrastrukturinvestitionsinitiativen in Nordamerika die Nachfrage, auch wenn der Wohnungsmarkt Anzeichen einer Abkühlung zeigt. Bemerkenswert ist, dass die Frachttonnenkilometer für Baumaterialien erheblich gestiegen sind.

Ausbau globaler Logistikhandelskorridore

Megaprojekte wie die Neue Seidenstraße und der Indien-Naher Osten-Europa-Wirtschaftskorridor schaffen zusammenhängende Frachtrouten, die hochbelastbare Langstreckenreifen erfordern. Transportunternehmen, die Wüstenhitze oder Alpinkälte bewältigen müssen, schätzen Profilformeln, die für streckentypische Extrembedingungen entwickelt wurden. Reifenhersteller richten Servicepunkte und Runderneuerungswerkstätten an Logistikzentren ein, um Wartungsverträge über den gesamten Produktlebenszyklus zu sichern. Die Korridorentwicklung fördert auch lokale Gemeinschaftsunternehmen, die Lieferzeiten und Importzölle senken und die Widerstandsfähigkeit globaler Lieferketten stärken. Mit zunehmendem Verkehrsaufkommen begünstigen harmonisierte Qualitätsstandards über Grenzen hinweg etablierte Marken mit mehrregionalen Lagerhaltungseinheiten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kautschuk- und Rohölpreise erhöhen die Kosten | -0.4% | Global, mit besonderer Auswirkung auf preissensible Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Strengere Emissions- und Entsorgungsvorschriften | -0.3% | Europa, Nordamerika, mit schrittweiser Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Reifen mit niedrigem Rollwiderstand verzögern den Ersatz | -0.3% | Global, mit ausgeprägter Auswirkung in entwickelten Märkten, die Premiumreifen einsetzen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch runderneuerte Reifen reduziert die Nachfrage nach Neureifen | -0.2% | Schwellenländer, insbesondere preissensible Nutzfahrzeugflottensegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Naturkautschuk- und Rohölpreise treiben die Inputkosten in die Höhe

Die Naturkautschukpreise stiegen stark an, während die Rohölpreise stark schwankten. Diese Entwicklungen haben die Bruttomargen der meisten Reifenhersteller unter Druck gesetzt. Als Reaktion auf die Rohstoffinflation erhöhte Michelin seine Listenpreise in Europa und Südamerika. Kleinere Hersteller mit begrenzten Absicherungsmöglichkeiten verzeichneten jedoch eine deutlichere Margenerosion. So verzeichnete Apollo Tyres trotz gestiegener Volumina einen merklichen Rückgang des EBITDA. Fuhrparks reagierten mit dem Aufschub von Käufen und verstärkten Runderneuerungsmaßnahmen. Viele brasilianische Betreiber entschieden sich, neue Reifenkäufe aufzuschieben und stattdessen auf Profilnachschneiden zu setzen. Solche Preisschwankungen verkürzen nicht nur die Ersatzzyklen, sondern dämpfen auch das Wachstum im Markt für Nutzfahrzeugreifen in Inflationsphasen.

Strengere Emissions- und Entsorgungsvorschriften für Reifenhersteller

Neue EU-Vorschriften zu Kennzeichnung und Herstellerverantwortung fordern mehr Recyclinganteil und eine klarere Nachverfolgung am Ende der Nutzungsdauer. Um die Anforderungen zu erfüllen, investieren Unternehmen in neue Mischlinien für devulkanisierten Gummigranulat und gestalten Produkte für eine einfachere Wiederverwertung um. Größere Hersteller mit höheren Forschungs- und Entwicklungsbudgets können diese Kosten besser absorbieren als ihre kleineren Wettbewerber, was ihnen den Markteintritt erleichtert. Unterdessen führen nordamerikanische Bundesstaaten ähnliche Vorschriften ein, und fortgeschrittene Volkswirtschaften im asiatisch-pazifischen Raum deuten auf eine Angleichung hin, was die globalen Kostenauswirkungen verstärkt. Interessanterweise steigern diese Vorschriften auch das Runderneuerungsvolumen, da die Wiederverwendung von Karkassen zur Erfüllung von Kreislaufwirtschaftszielen beiträgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Leichte Nutzfahrzeuge treiben das Marktvolumen

Im Jahr 2025 hielten leichte Nutzfahrzeuge (LCV) mit einem Anteil von 68,17 % die dominierende Stellung im Markt, gestützt durch den Anstieg der E-Commerce-Paketzustellungen. Schwere Nutzfahrzeuge (HCV) werden jedoch voraussichtlich leichte Nutzfahrzeuge übertreffen und mit einer robusten CAGR von 5,30 % wachsen. Dieser Trend deutet auf eine bemerkenswerte Verschiebung im Markt für Nutzfahrzeugreifen hin. Leichte Nutzfahrzeuge bevorzugen überwiegend bestimmte Reifenabmessungen und profitieren von Skaleneffekten in der Fertigung. Mittelschwere Nutzfahrzeuge (MCV) sind eng an das BIP-Wachstum in Schwellenländern gekoppelt. Die Akzeptanz schwerer Nutzfahrzeuge nimmt zu, angetrieben durch Autobahnausbauten und strenge Emissionsvorschriften, die zur Ausmusterung älterer Sattelzugflotten führen.

Käufer schwerer Nutzfahrzeuge tendieren zunehmend zu Breitreifen als Einzelbereifung, die das Fahrzeuggewicht erheblich reduzieren können. Dies verbessert nicht nur die Kraftstoffeffizienz, sondern erhöht auch die Nutzlastkapazitäten. Bridgestones M860 hinterließ einen bedeutenden Eindruck und sicherte sich im ersten Jahr nach seiner Einführung einen bemerkenswerten Anteil am nordamerikanischen HCV-Ersatzmarkt, was die Nachfrage nach langlebigen Reifen unterstreicht. In Regionen wie Indien und Südostasien erleichtern staatlich geförderte Kreditinitiativen HCV-Aufrüstungen. Diese Aufrüstungen fügen nicht nur mehrere Reifenpositionen pro Fahrzeug hinzu, sondern verstärken auch die Gesamtnachfrage. Da elektrische Lkw-Prototypen nach 2027 von Pilotflotten in den Regelbetrieb übergehen sollen, werden Reifendesigns, die Sofortdrehmoment bewältigen können, die Landschaft des Marktes für Nutzfahrzeugreifen neu definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reifentyp: Radialvorherrschaft sieht sich Störung durch Vollgummireifen gegenüber

Radialreifen halten bereits einen Anteil von 87,71 % und wachsen mit einer CAGR von 5,21 %, was den Marktanteilsvorsprung globaler Marktführer im Markt für Nutzfahrzeugreifen untermauert. Während Diagonalreifen, bekannt für ihre Pannensicherheit, im Gelände-Bergbau und in der Landwirtschaft dominieren, nimmt ihre Verbreitung in OECD-Ländern jährlich ab. Vollgummireifen, die hauptsächlich in Gabelstaplern und Portalhubwagen in Häfen eingesetzt werden, bedienen einen Nischenmarkt. Dieses Segment bleibt stabil, gestützt durch Investitionen in die Lagerautomatisierung.

Schwellenländer spielen eine entscheidende Rolle: In den letzten Jahren hat Indien ein erhebliches Wachstum bei der Radialreifendurchdringung verzeichnet, wobei Prognosen weitere Steigerungen in Abhängigkeit von einem verbesserten Finanzierungszugang nahelegen. Michelins X Multi Energy D-Reifen, der für Elektro-Lkw entwickelt wurde, zeigte bei DHL-Tests eine verlängerte Reichweite. Dies unterstreicht die Ausrichtung der Radialreifenentwicklungen auf globale Dekarbonisierungsziele. Da Radialreifenkarkassen eine längere Lebensdauer aufweisen und für die Runderneuerung geeignet sind, verlagert sich der Aftermarket-Umsatz merklich in Richtung serviceorientierter Modelle. Dieser Trend treibt den Markt für Nutzfahrzeugreifen in Richtung mehr Lebenszyklusverträge.

Nach Anwendung: Bergbau entwickelt sich zum Wachstumsführer

Der Gütertransport machte 74,31 % der Nachfrage im Jahr 2025 aus und wird dominant bleiben, da die globalen Frachttonnenkilometer mit Nearshoring und Omnichannel-Einzelhandel zunehmen. Der Baubereich ist jedoch das am schnellsten wachsende Segment mit einer CAGR von 5,98 % inmitten von Infrastrukturausgaben im asiatisch-pazifischen Raum und im Nahen Osten. Öffentlicher Nahverkehr, Bergbau und Landwirtschaft bilden kleinere Bereiche, die an staatliche Beschaffungszyklen und Rohstoffpreise gebunden sind.

Bis 2030 sollen Chinas Projekte der Neuen Seidenstraße eine erhebliche Anzahl von Baufahrzeugen einsetzen, von denen jedes jährlich mehrere Reifen verbraucht. Innerhalb von Monaten nach seiner Einführung sicherte sich Goodyears Fuel Max einen bemerkenswerten Marktanteil im Nahen Osten, was die Bereitschaft der Betreiber unterstreicht, in die Reduzierung von Ausfallzeiten zu investieren. Von Paris bis Singapur schreiben Städte nun lärmreduzierte Reifen für Elektrobusse vor. Dieser Druck veranlasst Zulieferer, Profilblöcke zu entwickeln, die nicht nur den Rollgeräuschpegel senken, sondern auch Nasshaftungsstandards erfüllen. Solche spezialisierten Nischen erweitern den Markt für Nutzfahrzeugreifen über den reinen Fokus auf Güterverkehr hinaus.

Nach Vertriebskanal: Aftermarket-Dominanz mit OEM-Beschleunigung

Aftermarket-Netzwerke machten 73,37 % der Verkäufe im Jahr 2025 aus und sichern die Volumenführerschaft im Markt für Nutzfahrzeugreifen. Unabhängige Händler florieren in Märkten mit alternden, fragmentierten Fuhrparks, insbesondere in Afrika und Südamerika, wo 80–85 % der Käufe außerhalb der OEM-Kanäle stattfinden. Dennoch steigen OEM-Erstausrüstungen mit einer CAGR von 5,09 %, da Reifenhersteller mehrjährige Reifen-als-Dienstleistung-Verträge zum Zeitpunkt des Fahrzeugkaufs abschließen.

Lkw-Hersteller in Nordamerika und Europa kombinieren Reifen zunehmend mit Telematik. So schloss Bridgestone beispielsweise einen Vertrag mit Daimler Truck ab, der Freightliner Cascadia-Elektrofahrzeuge über mehrere Jahre abdeckt. Unterdessen steigt in China der Marktanteil der OEMs dank werkseitig installierter Reifendruckkontrollsysteme (TPMS) schrittweise an. Diese Systeme, die auf markenspezifischen Sensoren basieren, treiben Aftermarket-Käufe an. Digitale Plattformen wie TireConnect revolutionieren die Branche, indem sie die Preisgestaltung standardisieren, Händlermargen komprimieren und Same-Day-Lieferung anbieten, was traditionelle stationäre Verkaufsstellen direkt herausfordert. Diese sich entwickelnde hybride Landschaft verändert die Wirtschaftlichkeit für Einzelhändler im breiteren Markt für Nutzfahrzeugreifen erheblich.

Nach Distributionskanal: Digitale Disruption traditioneller Netzwerke

Der stationäre Vertrieb hielt im Jahr 2025 einen Anteil von 83,45 % aufgrund obligatorischer Montageservices, während Online-Kanäle mit einer CAGR von 7,23 % wachsen. Ballungsräume mit dichter Logistikinfrastruktur unterstützen Vier-Stunden-Lieferfenster, ein Servicemodell, das bei Fuhrparks mit 10–50 Fahrzeugen beliebt ist, die transparente Preisgestaltung suchen.

Im ersten Jahr des Angebots von Next-Day-Lieferung in Zusammenarbeit mit Goodyear und Michelin sicherte sich Amazon Business einen geschätzten Anteil am US-amerikanischen Nutzfahrzeugvolumen. Im Prognosezeitraum verarbeitete Alibaba erhebliche B2B-Reifentransaktionen, was eine Verschiebung im grenzüberschreitenden Angebot im Markt für Nutzfahrzeugreifen unterstreicht. Während die Wirtschaftlichkeit der letzten Meile für Breitreifen für Lkw außerhalb großer Ballungsräume Herausforderungen darstellt, werden stationäre Verkaufsstellen in stadtnahen Gebieten weiterhin unverzichtbar bleiben. Da die digitale Transparenz jedoch zunimmt, werden die Kanalmargen komprimiert, was stationäre Händler dazu zwingt, ihr Angebot durch Mehrwertdienste wie Spureinstellungsverträge zu erweitern.

Nach Preiskategorie: Premiumsegment gewinnt an Dynamik

Economy-Produkte machten 39,82 % des Umsatzes im Jahr 2025 aus, was die Bedeutung niedriger Anschaffungskosten bei fragmentierten Fuhrparks unterstreicht. Im Gegensatz dazu expandieren Premiumreifen mit einer CAGR von 5,80 %, da Telematik die Erzählung der Lebenszykluseinsparungen untermauert. In Afrika und Südamerika florieren Budgetlinien, da hohe Zinssätze die Finanzierung von Investitionsausgaben hemmen, während chinesische Anbieter deutlich niedrigere Preise als ihre Wettbewerber anbieten.

Continentals ContiConnect hat gezeigt, dass Premiumreifen die Gesamtreifenkosten pro Kilometer senken können. Diese Erkenntnis überzeugte Unternehmensflotten zum Wechsel, selbst angesichts eines bemerkenswerten Preisunterschieds. Aufgrund der EU-Kraftstoffeffizienzvorschriften sicherte sich Michelins X Line Energy einen erheblichen Anteil am europäischen Fernverkehrsmarkt. Dennoch gewinnen ZC Rubber und Linglong weiterhin Aufträge bei kleineren Fuhrparks, indem sie aggressive Zahlungsbedingungen in Märkten nutzen, die durch Liquiditätsengpässe belastet sind. Diese Dynamik mit ihrer zweigeteilten Koexistenz prägt die Preislandschaft des Marktes für Nutzfahrzeugreifen.

Geografische Analyse

Nordamerika hat im globalen Wert des Jahres 2025 einen Anteil von 55,21 %, wobei seine Dominanz durch den Klasse-8-Fernverkehr und die frühe Akzeptanz von Reifen-als-Dienstleistung bei Großflotten wie J.B. Hunt untermauert wird. Im Jahr 2025 stiegen die Frachttonnenkilometer, gestützt durch die Auswirkungen des Nearshoring auf den grenzüberschreitenden Verkehr. Unterdessen verlängern viele Kühlkettenflotten, die von der Technologie mit niedrigem Rollwiderstand profitieren, ihre Ersatzintervalle. In Kanada führen saisonale Wintervorschriften zu vierteljährlichen Nachfragespitzen, wobei ein erheblicher Anteil der Lkw in Ontario und Quebec dedizierte Winterreifen verwendet. Darüber hinaus verzeichnete Goodyear im Jahr 2025 ein Wachstum bei den Verkäufen von Baureifen aufgrund von US-amerikanischen Infrastrukturprojekten, die durch das Infrastrukturinvestitions- und Beschäftigungsgesetz (IIJA) finanziert werden.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 5,18 % sein. China hatte einen erheblichen Anteil an Nutzfahrzeugen, während Indien ein bemerkenswertes Wachstum bei den Inlandsverkäufen verzeichnete [3]„Commercial Vehicle Sales 2025,”, Gesellschaft der indischen Automobilhersteller, siam.in. Staatliche Vorschriften und die Expansion von E-Commerce-Flotten, wobei Lazada und Shopee eine erhebliche Anzahl von Transportern betreiben, treiben diese Volumina an. Da die Runderneuerungsdurchdringung im Schwerlastsegment jedoch einen erheblichen Prozentsatz übersteigt, wird die Nachfrage nach Neureifen gedämpft. Japan und Südkorea, die sich primär auf Ersatzkäufe konzentrieren, sind auch Testmärkte für EV-spezifische Reifen.

Europa hatte einen erheblichen Anteil am globalen Marktwert. Strengere Kennzeichnungsgesetze steigerten die Durchdringung von Reifen mit niedrigem Rollwiderstand auf einen hohen Prozentsatz, was Premiumlieferanten ermöglichte, höhere Margen zu erzielen. Deutschlands Wende hin zu Elektro-Lkw, wobei ein bemerkenswerter Anteil der Neuverkäufe elektrifiziert ist, hat Kooperationen wie die Continental-Daimler-Partnerschaft zur Optimierung für höhere Lastfaktoren angestoßen. Nach dem Brexit verzeichnete das Vereinigte Königreich einen Rückgang der Fernverkehrsvolumina im Vergleich zum Niveau vor dem Brexit, was zu einer Verlagerung der Reifennachfrage hin zu kürzeren inländischen Routen führte. In Südamerika beeinträchtigte Brasiliens Rückgang bei den Neuverkäufen von Lkw die OEM-Volumina, während die Runderneuerung im Aftermarket widerstandsfähig blieb. Der Nahe Osten und Afrika verzeichneten trotz ihrer geringeren Größe ein robustes zweistelliges Wachstum bei Bau- und Bergbauflotten. Insbesondere stieg der Verbrauch von Baureifen in den Vereinigten Arabischen Emiraten im Vorfeld der Expo 2030 erheblich an. Diese vielfältigen regionalen Trends veranschaulichen die Widerstandsfähigkeit des Marktes für Nutzfahrzeugreifen inmitten wirtschaftlicher Schwankungen.

Wettbewerbslandschaft

Der Markt für Nutzfahrzeugreifen wird von einem Premiumsegment dominiert – bestehend aus Bridgestone, Michelin, Continental und Goodyear –, das einen erheblichen Anteil am globalen Wert hält. Im Gegensatz dazu wird das fragmentierte Budgetsegment von Akteuren wie ZC Rubber, Giti, Apollo und MRF angeführt. Die Premiumführer tätigen erhebliche Investitionen in Forschung und Entwicklung. So hat sich Michelin beispielsweise auf Verbindungen mit niedrigem Rollwiderstand und EV-spezifische Verbindungen konzentriert und damit seinen technischen Vorsprung gesichert. Bridgestone machte mit der Übernahme von Webfleet Schlagzeilen und erhielt damit proprietäre Telematik. Dieser Schritt ermöglicht es Bridgestone, gebündelte Reifen-und-Software-Pakete anzubieten und die Loyalität von Flottenoperatoren zu stärken.

Andererseits nutzen Budgetlieferanten die Großserienproduktion in kosteneffizienten Regionen. Ein Beispiel hierfür ist die Expansion von ZC Rubber in Thailand, wo das Unternehmen durch die strategische Ausrichtung auf zollgeschützte ASEAN-Märkte eine erhebliche Kapazitätssteigerung anstrebt. In Indien gewinnen Apollo und MRF kleinere Fuhrparks, indem sie ihre Angebote zu niedrigeren Preisen als ihre Tier-1-Wettbewerber anbieten. Während technologische Fortschritte zunehmend einheitlicher werden, schaffen regulatorische Unterschiede weiterhin eine Kluft bei den Produktangeboten. So müssen beispielsweise für die EU bestimmte Reifen strenge Lärm- und Rollwiderstandsstandards erfüllen, während in Schwellenländern der Fokus stärker auf Pannensicherheit als auf Effizienz liegt.

Es gibt ein wachsendes Potenzial im Bereich Elektro-Lkw-Reifen und Abonnements für mittelgroße Fuhrparks, für die es derzeit keinen klaren Marktführer gibt. Continentals ContiConnect, das weltweit eine erhebliche Anzahl von Nutzfahrzeugreifen überwacht, hat eine bemerkenswerte Reduzierung der Ausfallzeiten bei Pilotflotten demonstriert. Dies unterstreicht die Vorstellung, dass es in der heutigen Marktsituation Daten – und nicht das bloße Gummivolumen – sind, die die Gewinnmargen verbessern. Mit Blick auf die Zukunft werden die Integration von Technologie, die Erweiterung regionaler Kapazitäten und eine Verlagerung hin zu servicebasierten Umsatzmodellen die Wettbewerbslandschaft des Marktes für Nutzfahrzeugreifen prägen.

Marktführer im Bereich Nutzfahrzeugreifen

Bridgestone Corporation

Continental AG

The Goodyear Tire & Rubber Company

Hankook Tire & Technology

Yokohama Rubber Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Balkrishna Industries Ltd, Indiens führender Hersteller von Reifen für den Geländeeinsatz, strebt an, seinen Umsatz bis zum Ende des Jahrzehnts mehr als zu verdoppeln. Dieses ehrgeizige Ziel wird durch strategische Maßnahmen vorangetrieben, darunter die Steigerung der Verkäufe in seinen Kernsegmenten für Geländereifen und Industrieruß sowie der Vorstoß in die Märkte für Radialreifen für Premiumfahrzeuge und Nutzfahrzeuge.

- Februar 2025: Goodyear Tire & Rubber Company hat sein neuestes Produkt vorgestellt: den Cooper® WORK Series™ Regional Haul All-position (RHA) 2-Reifen. Der speziell für überregionale und regionale Nutzfahrzeuge entwickelte, SmartWay*-zertifizierte RHA 2 verspricht eine verlängerte Laufleistung und gleichmäßigen Verschleiß und bedient damit den wachsenden überregionalen Nutzfahrzeugmarkt.

Globaler Berichtsumfang des Marktes für Nutzfahrzeugreifen

Der Bericht über den Markt für Nutzfahrzeugreifen ist segmentiert nach Fahrzeugtyp (leichte Nutzfahrzeuge, mittelschwere Nutzfahrzeuge und schwere Nutzfahrzeuge), Reifentyp (Radial-, Diagonal- und Vollgummireifen), Anwendung (Güterverkehr, öffentlicher Nahverkehr, Bau, Bergbau und Landwirtschaft), Vertriebskanal (OEM und Aftermarket), Distribution (Online und Offline), Preis (Budget, Economy, Premium) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Leichte Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Radialreifen |

| Diagonalreifen |

| Vollgummireifen |

| Gütertransport |

| Öffentlicher Nahverkehr |

| Bau |

| Bergbau |

| Landwirtschaft |

| OEM |

| Aftermarket |

| Online |

| Stationär |

| Budget |

| Economy |

| Premium |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge | |

| Mittelschwere Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Nach Reifentyp | Radialreifen | |

| Diagonalreifen | ||

| Vollgummireifen | ||

| Nach Anwendung | Gütertransport | |

| Öffentlicher Nahverkehr | ||

| Bau | ||

| Bergbau | ||

| Landwirtschaft | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Distributionskanal | Online | |

| Stationär | ||

| Nach Preiskategorie | Budget | |

| Economy | ||

| Premium | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Lkw- und Busreifen bis 2031 sein?

Die Marktgröße für Nutzfahrzeugreifen wird bis 2031 voraussichtlich 166,44 Milliarden USD erreichen, was einer CAGR von 4,98 % ab 2026 entspricht.

Welcher Fahrzeugtyp wird bis 2031 den größten inkrementellen Reifenbedarf erzeugen?

Schwere Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 5,30 % wachsen und damit andere Klassen übertreffen, da Infrastrukturprojekte und der Fernverkehr wieder Fahrt aufnehmen.

Welchen Anteil halten Radialreifen heute?

Radialprodukte halten bereits 87,71 % des globalen Umsatzes und gewinnen weiter an Boden, insbesondere in Indien, Südostasien und Lateinamerika.

Was ist das Haupthemmnis für das kurzfristige Wachstum?

Volatile Naturkautschuk- und Rohölpreise treiben die Inputkosten in die Höhe und veranlassen einige Fuhrparks – insbesondere in Südamerika und Afrika – Käufe aufzuschieben oder auf Runderneuerungen umzusteigen.

Wie schnell wächst der Online-Reifenverkauf?

E-Commerce-Kanäle für Nutzfahrzeugreifen expandieren mit einer CAGR von etwa 7,23 %, am schnellsten in dichten städtischen Märkten, wo mobile Montagedienste Same-Day-Service unterstützen.

Seite zuletzt aktualisiert am: