Marktgröße und Marktanteil für vernetzte Reifen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

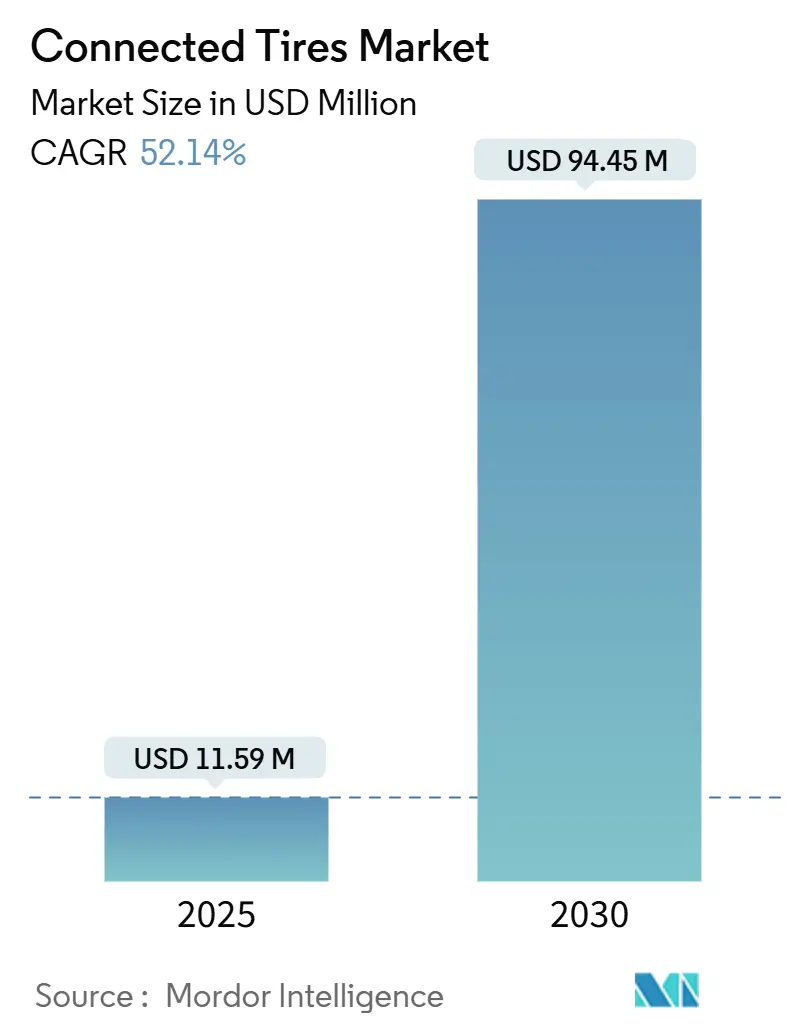

| Marktgröße (2025) | 11.59 Millionen US-Dollar |

| Marktgröße (2030) | 94.45 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 52.14% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetzte Reifen von Mordor Intelligence

Die Marktgröße für vernetzte Reifen wird im Jahr 2025 auf 11,59 Millionen USD geschätzt und soll bis 2030 einen Wert von 94,45 Millionen USD erreichen, bei einer CAGR von 52,14 % während des Prognosezeitraums (2025–2030). Diese Prognose verdeutlicht, wie sich der Markt für vernetzte Reifen über Pilotprogramme hinaus in Richtung einer groß angelegten Einführung im Automobilbereich bewegt, angetrieben durch verschärfte Sicherheitsvorschriften, steigende Elektrofahrzeugverkäufe und wachsende Anforderungen an die Flottendigitalisierung. Zunehmende OEM-Integration, rasch sinkende Sensorpreise und datengesteuerte Servicemodelle stärken die Wachstumsaussichten zusätzlich. Eine starke Nachfrage nach Ersatzreifen, insbesondere in Regionen mit alternden Fahrzeugflotten, unterstützt die Akzeptanz, während Ökosystempartnerschaften zwischen Reifenherstellern, Sensorlieferanten und Telematikanbietern neue Umsatzwege erschließen. Kurze Produktlebenszyklen für Elektronik, Kosten für die Einhaltung von Cybersicherheitsvorschriften und eine nach wie vor fragmentierte Normenlandschaft dämpfen jedoch die kurzfristigen Margen.

Wichtigste Erkenntnisse des Berichts

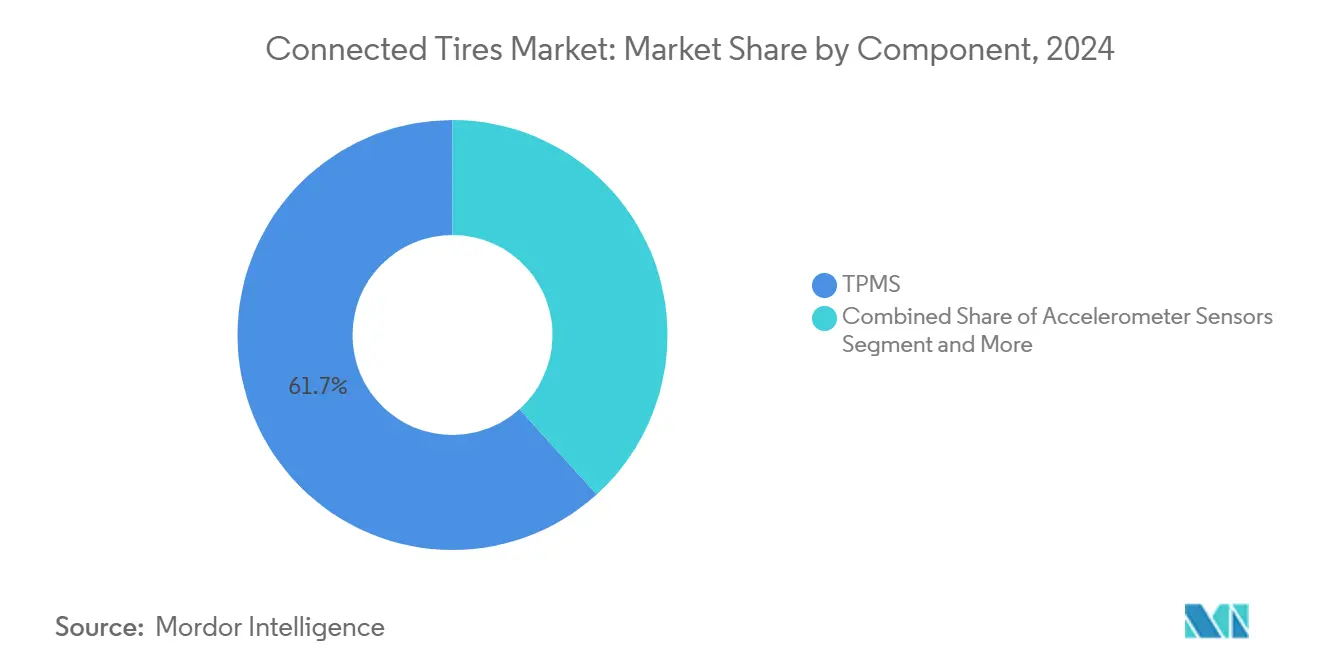

- Nach Komponente führte TPMS den Markt für vernetzte Reifen im Jahr 2024 mit einem Anteil von 61,73 %; RFID-Chips werden bis 2030 die höchste CAGR von 52,16 % verzeichnen.

- Nach Konnektivitätstechnologie hielt Bluetooth im Jahr 2024 einen Marktanteil von 36,78 % am Markt für vernetzte Reifen; Mobilfunk-4G/5G-Konnektivität wird bis 2030 voraussichtlich mit einer CAGR von 52,19 % wachsen.

- Nach Felgengröße dominierte das Segment 18–22 Zoll im Jahr 2024 mit einem Marktanteil von 56,23 % am Markt für vernetzte Reifen; Reifen über 22 Zoll werden mit einer CAGR von 52,17 % bis 2030 am schnellsten wachsen.

- Nach Antriebsart entfielen auf Fahrzeuge mit Verbrennungsmotor im Jahr 2024 66,71 % des Marktanteils für vernetzte Reifen; batterieelektrische Fahrzeuge werden im Prognosezeitraum mit einer CAGR von 52,31 % wachsen.

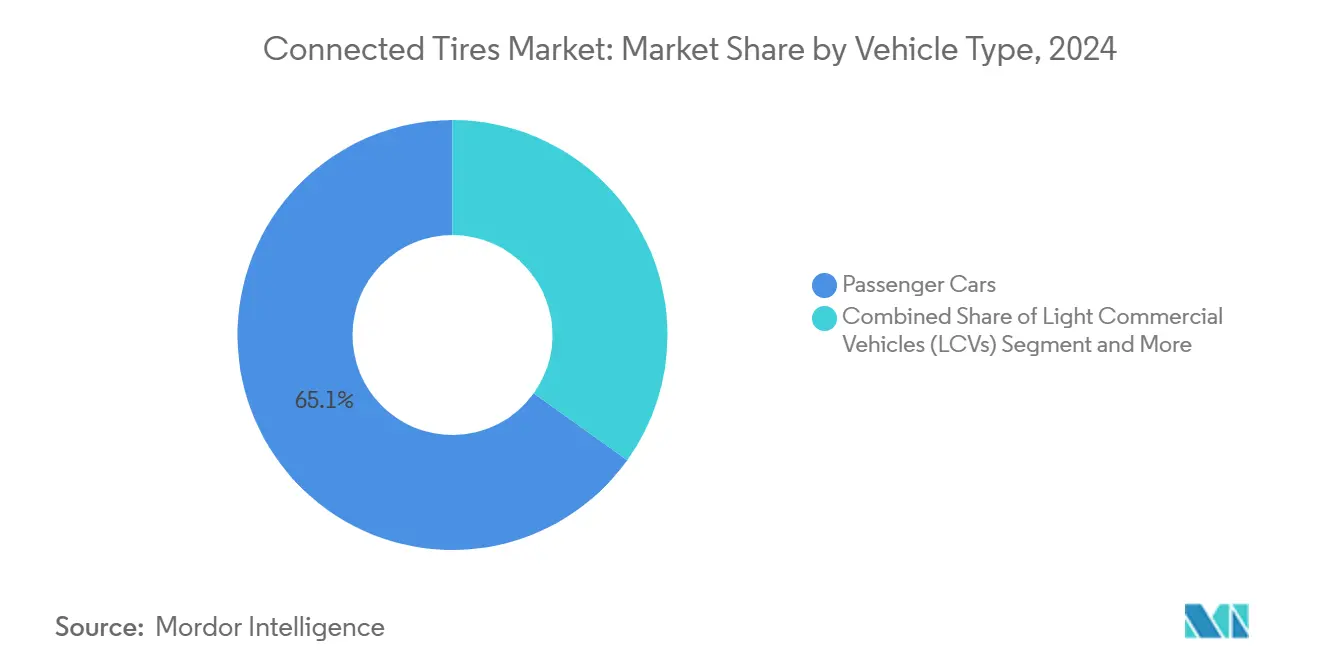

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 65,11 % am Markt für vernetzte Reifen, während schwere Nutzfahrzeuge mit einer CAGR von 52,23 % bis 2030 am schnellsten wachsen.

- Nach Vertriebskanal dominierte die OEM-Erstausrüstung im Jahr 2024 mit einem Marktanteil von 83,24 % und wird voraussichtlich mit einer CAGR von 52,26 % bis 2030 das Wachstum anführen.

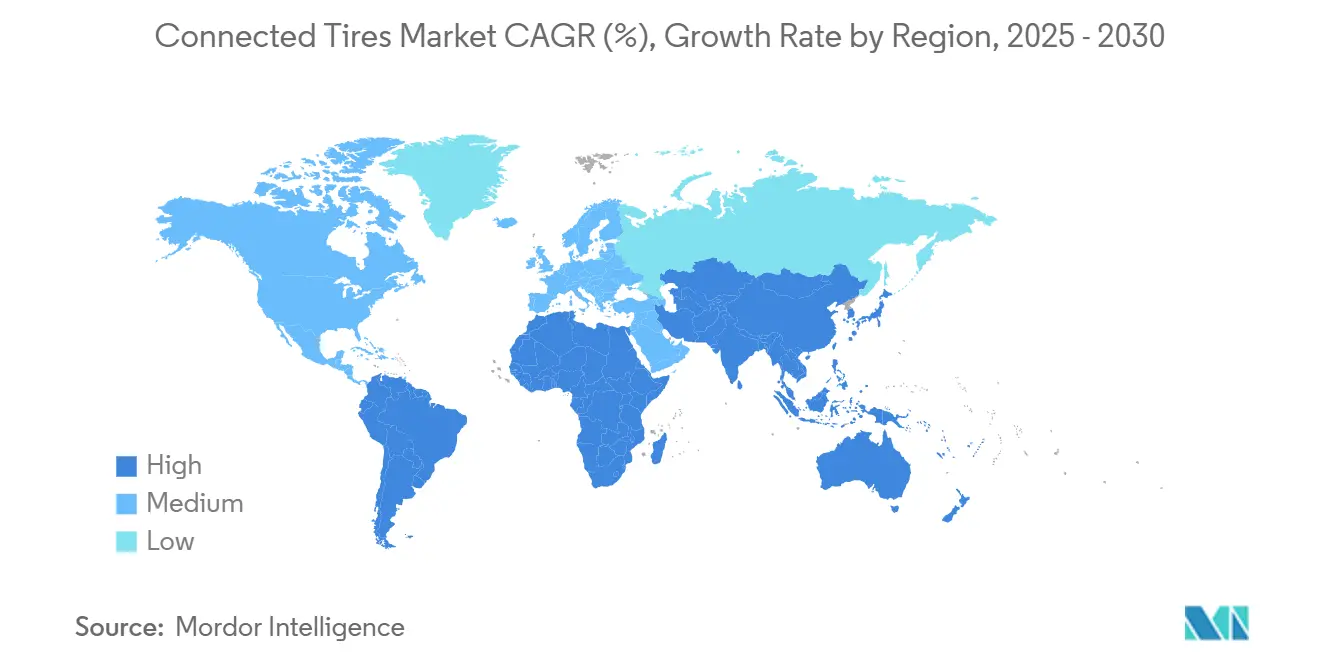

- Nach Geografie erzielte die Region Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 39,85 % am Markt für vernetzte Reifen, während Südamerika im gleichen Zeitraum voraussichtlich mit einer CAGR von 52,28 % wachsen wird.

Globale Trends und Erkenntnisse zum Markt für vernetzte Reifen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage durch Elektrofahrzeuge | +12.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Flottenorientierung auf vorausschauende Wartung | +9.8% | Nordamerikanische und europäische Nutzfahrzeugkorridore | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben | +8.2% | Global, mit Vorreiterrolle der EU und Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| OEM-Umstieg auf kilometerbasierte Reifen als Dienstleistung | +7.3% | Nordamerikanische und europäische Flottenmärkte | Mittelfristig (2–4 Jahre) |

| Integration mit Radnabenmotor-Torque-Vectoring | +6.1% | Premium-Fahrzeugsegmente weltweit | Langfristig (≥ 4 Jahre) |

| Luftlose Reifen/Formgedächtnislegierungsreifen | +4.7% | Global, frühe Einführung in spezialisierten Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage durch Elektrofahrzeuge nach lasttragenden intelligenten Reifen

Elektrofahrzeuge wiegen ein Fünftel mehr als ihre Pendants mit Verbrennungsmotor und liefern sofortiges Drehmoment, das den Reifenverschleiß im gleichen Maß beschleunigt. Batterieelektrische Modelle benötigen intelligente Reifen, um Last, Temperatur und Verschleiß in Echtzeit zu überwachen, um den Rollwiderstand zu reduzieren und die Reichweite zu maximieren. Eingebettete Sensoren, die Fahrzeugenergiemanagementsysteme speisen, werden auf neuen Elektrofahrzeugplattformen in China, Europa und den Vereinigten Staaten zum Standard[1]Goodyear, „SightLine Intelligent Tire Solution”, goodyear.com.

Flottenorientierung auf vorausschauende Wartung und Betriebszeit

Nordamerikanische und europäische Flottenoperateure betrachten vernetzte Reifen zunehmend als zentrales Element ihrer Betriebszeitstrategien. Watsontown Trucking verzeichnete nach dem Einsatz von Bridgestone Fleet Care weniger jährliche Arbeitsstunden bei Vorfahrtsinspektionen und einen minimalen Rückgang der Pannen am Straßenrand, was zu erheblichen Einsparungen bei den Betriebskosten führte[2]„Fleet Care Fallstudie – Watsontown Trucking”, Bridgestone, bridgestone.com. Schwere Nutzfahrzeuge zeigen, wie telematikfähige Reifen den Kraftstoffverbrauch senken, Notfalleinsätze reduzieren und die Anlagenauslastung steigern.

Regulatorische Vorgaben zur TPMS-Einführung

Neue Vorschriften der Europäischen Union, die ab 2024 gelten, verpflichten nun zur TPMS-Installation in leichten Nutzfahrzeugen und ergänzen die bestehenden Anforderungen für Personenkraftwagen. Die Vereinigten Staaten setzen weiterhin die Einhaltung des TREAD Act durch, wodurch die TPMS-Ausstattung für alle neuen leichten Fahrzeuge unverzichtbar bleibt. Diese Richtlinien legen den Grundstein für nahtlose Upgrades auf vernetzte Reifenfunktionen wie Echtzeit-Profiltiefenwarnungen und Ferndruckdiagnosen und leiten gleichzeitig Cybersicherheits- und Datenschutznormen für die Reifen-zu-Infrastruktur-Kommunikation ein.

OEM-Umstieg auf kilometerbasierte Reifen als Dienstleistung

Große Flotten kaufen heute Betriebszeit statt Gummi. Abonnementmodelle bündeln Reifen, Sensoren, Cloud-Analysen und Austausch in Cent-pro-Kilometer-Verträgen, die das Leistungsrisiko auf die Anbieter verlagern. Bridgestone und Michelin haben Pay-per-Kilometer-Programme in Europa erprobt und damit einen wiederkehrenden Umsatzpfad für die Branche der vernetzten Reifen geschaffen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Sensorpaketkosten | -4.8% | Global, insbesondere in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Konnektivitätsstandards | -3.2% | Global, mit regionalen Unterschieden bei der Standardübernahme | Mittelfristig (2–4 Jahre) |

| Cybersicherheitshaftung am Reifenrand | -2.1% | Nordamerika und EU, mit Fokus auf regulatorische Compliance | Mittelfristig (2–4 Jahre) |

| Streitigkeiten über Dateneigentum verlangsamen die Ökosystemakzeptanz | -1.7% | Global, mit unterschiedlichen Datenschutzvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Sensorpaketkosten und Zuverlässigkeit unter Schwerstbetrieb

Am Reifen montierte Elektronik muss Temperaturschwankungen von -40 °C bis +125 °C, Zentrifugalkräfte über 1.000 G und ständige Biegung über bis zu sieben Jahre überstehen. Automotive-taugliche ASICs, Batteriechemien und hermetische Dichtungen treiben Stückkosten in die Höhe, die Einstiegsfahrzeugsegmente nach wie vor abschrecken und das unmittelbare Nachmarktvolumen begrenzen.

Fragmentierte Konnektivitätsstandards und Schnittstellen

Bluetooth macht zwei Fünftel der installierten Systeme aus, doch Flotten bevorzugen 4G/5G-Verbindungen, das am schnellsten wachsende Segment mit einer robusten CAGR. Die parallele Einführung von WLAN und aufkommenden V2X-Protokollen zwingt OEMs und Reifenhersteller dazu, mehrere Technologiestapel zu verwalten, was bereichsübergreifende Analysen erschwert und groß angelegte Einsätze verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: RFID-Chips treiben die digitale Transformation voran

Die Marktgröße für vernetzte Reifen im Bereich TPMS erreichte im Jahr 2024 61,73 % des Gesamtumsatzes. Die Dominanz von TPMS beruht auf seiner regulatorischen Tradition und der ausgereiften Kostenkurve. RFID wächst mit einer CAGR von 52,16 %, da Tags eine lückenlose Identifikation von der Wiege bis zur Bahre, Garantieverfolgung und automatisierte Lagerarbeitsabläufe ermöglichen. Michelins Gen-4-Tags, die ab Januar 2025 unter Lizenz von Murata hergestellt werden, sind ein Beispiel für skalierungsfähige Innovation. Im Prognosezeitraum wird die Wertschöpfung durch RFID zunehmen, da Cloud-Plattformen Reifennutzungsdaten für prädiktive Modellierung monetarisieren. TPMS wird weiterhin die grundlegende Sicherheitskonformität verankern, doch hybride TPMS-RFID-Module werden häufiger werden, da OEMs nach Einpaketlösungen suchen.

Parallel dazu entstehen Beschleunigungs- und Dehnungsmessstreifen-Sensoren. Bridgestones Smart-Strain-Einheit quantifiziert die Seitenwandauslenkung unabhängig von der Geschwindigkeit, während Continental vertikale Beschleunigungsmesser nutzt, um die Straßenrauheit zu kartieren. Diese Fähigkeiten erheben Reifen von passiven Komponenten zu Echtzeit-Straßenzustandssensoren. Da autonome Fahrstapel hochpräzise Oberflächeninformationen benötigen, werden Multi-Sensor-Hubs von Premium- in Volumensegmente migrieren und inkrementelles Wachstum über den TPMS-Basisumsatz hinaus antreiben.

Nach Konnektivitätstechnologie: Mobilfunknetze ermöglichen Flottenmaßstab

Bluetooth-fähige Reifen dominierten im Jahr 2024 den Markt für vernetzte Reifen mit einem Marktanteil von 36,78 %, dank niedriger Materialkosten und einfacher Smartphone-Integration. Das Wachstum des Segments verlangsamt sich jedoch, da Flotten eine kontinuierliche Fernsichtbarkeit fordern, die Kurzstreckenverbindungen nicht bieten können. Mobilfunk-4G/5G-Lösungen, die voraussichtlich mit einer CAGR von 52,19 % wachsen werden, ermöglichen Over-the-Air-Firmware-Updates, Edge-Analysen und Echtzeit-Warnungen über nationale Korridore hinweg. Partnerschaften mit Mobilfunknetzbetreibern helfen Reifenherstellern, Datentarife in den Kaufpreis zu bündeln und so die Akzeptanzhürden zu senken. V2X bleibt noch in den Anfängen, ist aber strategisch bedeutsam, da Reifen bis 2030 Griffigkeitsniveaus an nahegelegene Fahrzeuge und Infrastruktur für kooperative Sicherheitsszenarien übertragen können.

WLAN behält eine Nische in der Depotanalyse, wo Hochbandbreiten-Uploads Gigabytes an Reifentemperatur- und Verschleißbildern während des nächtlichen Parkens archivieren. Kombinierte Multi-Radio-Architekturen werden wahrscheinlich Kosten, Stromverbrauch und Abdeckung ausbalancieren, um private Autofahrer und Industrieflotten zu bedienen.

Nach Felgengröße: Große Durchmesser treiben die Premium-Akzeptanz voran

Reifen auf 18-22-Zoll-Felgen hielten im Jahr 2024 einen Marktanteil von 56,23 % am Markt für vernetzte Reifen, was das Wachstum in den Kategorien Crossover, Premium-Limousine und leichter Transporter widerspiegelt. Vernetzte Funktionalität entspricht gut den Kundenerwartungen an hochmoderne Sicherheitsfunktionen und lässt sich leichter in breiteren Reifenhohlräumen unterbringen.

Produkte über 22 Zoll – für Performance-SUVs, Luxus-Elektrofahrzeuge und schwere Lkw – werden voraussichtlich mit einer CAGR von 52,17 % wachsen. Höhere Stückpreise rechtfertigen die Sensorintegration, und dickere Karkassen schützen die Elektronik besser vor Stößen. Umgekehrt bleiben 12-17-Zoll-Wirtschaftsreifen preissensibel; die Akzeptanz wird zurückbleiben, bis die Hardwarekosten sinken.

Nach Antriebsart: Elektrofahrzeuge beschleunigen die Sensorintegration

Fahrzeuge mit Verbrennungsmotor behielten im Jahr 2024 einen Marktanteil von 66,71 % am Markt für vernetzte Reifen, doch ihr Wachstum stagniert, da die Elektrifizierung voranschreitet. Batterieelektrische Fahrzeuge, die mit einer CAGR von 52,31 % wachsen, haben höhere Leergewichte und aggressive Drehmomentkennlinien, die den Reifenverschleiß beschleunigen.

OEMs spezifizieren daher fortschrittliche Last- und Temperaturüberwachung, um Reichweite und Garantiemargen zu erhalten. Plug-in-Hybride folgen einer ähnlichen Logik, jedoch bei geringeren Stückzahlen. Brennstoffzellenfahrzeuge, obwohl eine Nische, schätzen kontinuierliche Druckdaten zum Schutz kostspieliger Verbundräder und bieten spezialisierte Möglichkeiten.

Nach Fahrzeugtyp: Nutzfahrzeugflotten treiben fortschrittliche Anwendungen voran

Personenkraftwagen generierten im Jahr 2024 einen Marktanteil von 65,11 % am Markt für vernetzte Reifen, was die schiere Stückzahl und die vorgeschriebene TPMS-Ausstattung widerspiegelt. Dennoch sind schwere Nutzfahrzeuge das am schnellsten wachsende Segment mit einer CAGR von 52,23 %, da vorausschauende Wartung die Ausfallkosten pro Panne am Straßenrand reduziert.

Vernetzte Reifen speisen Flottenmanagement-Dashboards mit Verschleißprognosen, ermöglichen Just-in-Time-Ersatz und senken die Gesamtkilometerkosten. Busse, Reisebusse und leichte Nutzfahrzeuge verzeichnen ebenfalls eine schnelle Akzeptanz, da städtische Lieferoperateure Betriebszeit und Versicherungsreduzierungen anstreben, die an die überwachte Sicherheitskonformität geknüpft sind.

Nach Vertriebskanal: OEM-Integration dominiert die Marktentwicklung

OEM-Programme machten im Jahr 2024 83,24 % des Marktanteils für vernetzte Reifen aus und wachsen mit einer CAGR von 52,26 %, da Automobilhersteller Sensoren während der Montage einbauen und so die Kompatibilität mit fahrzeuginternen Netzwerken gewährleisten. Eine enge Co-Entwicklung zwischen Reifen- und Steuergeräte-Ingenieurteams stellt sichere Datenwege und Druckverlustalarme auf werkseitigen Instrumentenclustern sicher.

Nachrüstkits kämpfen mit Installationskomplexität und fragmentierten Hauptgeräte-Schnittstellen, aber die Nachrüstnachfrage bleibt in Flotten bestehen, die einheitliche Dashboards über gemischte Markenbestände hinweg anstreben. Im Zeitraum 2025–2030 könnten sinkende Hardwarepreise und Standardisierungsbemühungen breitere Do-it-yourself-Verbraucherkanäle erschließen.

Geografische Analyse

Im Jahr 2024 hielt die Region Asien-Pazifik einen Marktanteil von 39,85 % am Markt für vernetzte Reifen, dank Chinas Fertigungsstärke und Japans Kompetenz in der Sensorminiaturisierung. Staatliche Elektrofahrzeuganreize und strenge Sicherheitsvorschriften veranlassen lokale OEMs, vernetzte Reifen als Werksstandard zu bündeln. Südkoreas Elektronikriesen liefern SOCs und Energieverwaltungs-ICs und gewährleisten so die regionale Selbstversorgung.

Unterdessen profitiert die Marktgröße für vernetzte Reifen in Nordamerika von ausgedehnten Lkw-Korridoren, in denen vorausschauende Wartung einen schnellen ROI demonstriert. Bundesweite TPMS-Vorschriften seit 2008 schaffen eine ausgereifte Ausgangsbasis und fördern Upgrades auf telematikfähige Versionen. Europa folgt einem ähnlichen Muster, fügt jedoch Druck durch CO₂-Emissionen hinzu, was Reifeneffizienzanalysen stimuliert.

Südamerika, obwohl kleiner, verzeichnet die höchste CAGR von 52,28 %, da Brasilien und Argentinien die Logistik modernisieren und Telematik einsetzen, um Langstreckenrouten zu bewältigen. Lokale Runderneuerungsindustrien sehen vernetzte Sensoren als Möglichkeit, die Karkassengesundheit zu zertifizieren und die Akzeptanz zu steigern. Der Nahe Osten und Afrika bleiben in der Erkundungsphase, nutzen jedoch vernetzte Reifen für die Überwachung unter extremen Klimabedingungen und für die Geländesicherheit im Bergbau und in der Ölindustrie.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Bridgestone, Michelin, Continental, Goodyear und Pirelli beherrschen den Großteil des Marktanteils, gestützt durch langjährige OEM-Lieferverträge. Jedes Unternehmen investiert in proprietäre Cloud-Plattformen, die aus reifengenerierten Datensätzen Betriebszeitgarantien ableiten.

Goodyear arbeitet mit ZF zusammen, um Reifenreibungsmetriken in Fahrwerkssteuerungssoftware einzuspeisen, während seine Vereinbarung mit TDK piezoelektrische MEMS für die nächste Generation der Dehnungssensorik liefert[3]„TDK-Partnerschaft für fortschrittliche Sensoren”, Goodyear, goodyear.com. Continental übernimmt Nischensensorunternehmen, um Fähigkeitslücken zu schließen. Michelin skaliert digitale Flottendienste in Europa und bündelt KI-gestützte Wartungsberatung mit Abonnementpreisen.

Komponentenlieferanten wie Sensata, NXP Semiconductors und DENSO liefern ASICs, Batterien und Funkmodule und behalten ihre Verhandlungsmacht durch automotive-taugliche Zertifizierungen. Start-ups wie NIRA Dynamics und Revvo konzentrieren sich auf Edge-Analysealgorithmen und arbeiten mit Tier-1-Reifenherstellern zusammen, die schnelle Softwareinnovationen ohne kostspielige interne Entwicklungen anstreben. Freie Marktbereiche bestehen weiterhin bei Nachrüstungen im Aftermarket, Geländefahrzeugen und lokalisierten Datenanalyseschichten für Entwicklungsmärkte.

Marktführer der Branche für vernetzte Reifen

Bridgestone Corporation

Michelin

Continental AG

Goodyear

Pirelli

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hankook Tire brachte den SmartFlex AL51 auf den Markt, einen Premium-Lkw- und Busreifen mit SmaTEC-Technologie, der auf fünf Leistungsbereiche abzielt: Sicherheit, Laufleistung, Chip- und Schnittfestigkeit, Runderneuerbarkeit und Bremsleistung. Der Reifen hat eine Rollwiderstandsbewertung der Klasse 2 und eine um 111 % verbesserte Rollwiderstandsleistung gegenüber Vorgängerprodukten.

- Januar 2025: Goodyear und TNO demonstrierten fortschrittliche Fahrzeugintegrationsfähigkeiten in automatischen Notbremssystemen für Reifentelematik. Dies zeigt eine Unfallminderungseffektivität von bis zu 80 km/h bei Nässe durch die Integration von Echtzeit-Reifen- und Straßenzustandsdaten.

- Januar 2025: Goodyear stimmte dem Verkauf der Marke Dunlop an Sumitomo Rubber Industries für 701 Millionen USD zu, einschließlich Markenzeichen und geistigem Eigentum für Europa, Nordamerika und Ozeanien. Übergangsvereinbarungen werden bis 2026 verlängert, und Fünfjahres-Abnahmevereinbarungen werden für mindestens 4,5 Millionen Reifen jährlich in Kraft sein.

Berichtsumfang des globalen Marktes für vernetzte Reifen

| TPMS |

| Beschleunigungssensoren |

| Dehnungsmessstreifen-Sensoren |

| RFID-Chips |

| Bluetooth |

| Mobilfunk (4G/5G) |

| WLAN |

| V2X |

| 12–17 Zoll |

| 18–22 Zoll |

| Über 22 Zoll |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug |

| Plug-in-Hybrid-Elektrofahrzeug |

| Hybrid-Elektrofahrzeug |

| Brennstoffzellen-Elektrofahrzeug |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | TPMS | |

| Beschleunigungssensoren | ||

| Dehnungsmessstreifen-Sensoren | ||

| RFID-Chips | ||

| Nach Konnektivitätstechnologie | Bluetooth | |

| Mobilfunk (4G/5G) | ||

| WLAN | ||

| V2X | ||

| Nach Felgengröße | 12–17 Zoll | |

| 18–22 Zoll | ||

| Über 22 Zoll | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrisches Fahrzeug | ||

| Plug-in-Hybrid-Elektrofahrzeug | ||

| Hybrid-Elektrofahrzeug | ||

| Brennstoffzellen-Elektrofahrzeug | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Dollarwert werden vernetzte Reifen weltweit bis 2030 erreichen?

Der Markt für vernetzte Reifen wird bis 2030 voraussichtlich 94,45 Millionen USD erreichen, was einer CAGR von 52,14 % über den Zeitraum 2025–2030 entspricht.

Welche Region wird bis 2030 am schnellsten wachsen?

Südamerika weist mit 52,28 % die höchste CAGR auf, da Infrastrukturausbau und die Einführung von Flottentelematik sich beschleunigen.

Warum sind Elektrofahrzeuge für die Nachfrage nach vernetzten Reifen wichtig?

Elektrofahrzeuge wiegen mehr und liefern sofortiges Drehmoment, sodass die Echtzeit-Überwachung von Last und Verschleiß dazu beiträgt, die Reichweite zu erhalten und die Reifenlebensdauer zu verlängern, was die Sensorintegration vorantreibt.

Wie dominant ist die OEM-Erstausrüstung gegenüber Nachrüstungen im Aftermarket?

OEM-Kanäle machen 83,24 % der Lieferungen im Jahr 2024 aus und bleiben das am schnellsten wachsende Segment, da Sensoren während der Fahrzeugmontage eingebaut werden.

Welches Komponentensegment wächst am schnellsten?

RFID-Chips für die Lebensdauerverfolgung und Lieferkettentransparenz wachsen im Zeitraum 2025–2030 mit einer CAGR von 52,16 %.

Welche Kostenbarrieren behindern eine breitere Akzeptanz?

Hohe automotive-taugliche Sensorkosten und Anforderungen an die Zuverlässigkeit unter Schwerstbetrieb begrenzen die Akzeptanz in preissensiblen Fahrzeugsegmenten.

Seite zuletzt aktualisiert am: