Marktgröße und Marktanteil für den Schutz vor Advanced Persistent Threats

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.7 Milliarden US-Dollar |

| Marktgröße (2031) | 10.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für den Schutz vor Advanced Persistent Threats von Mordor Intelligence

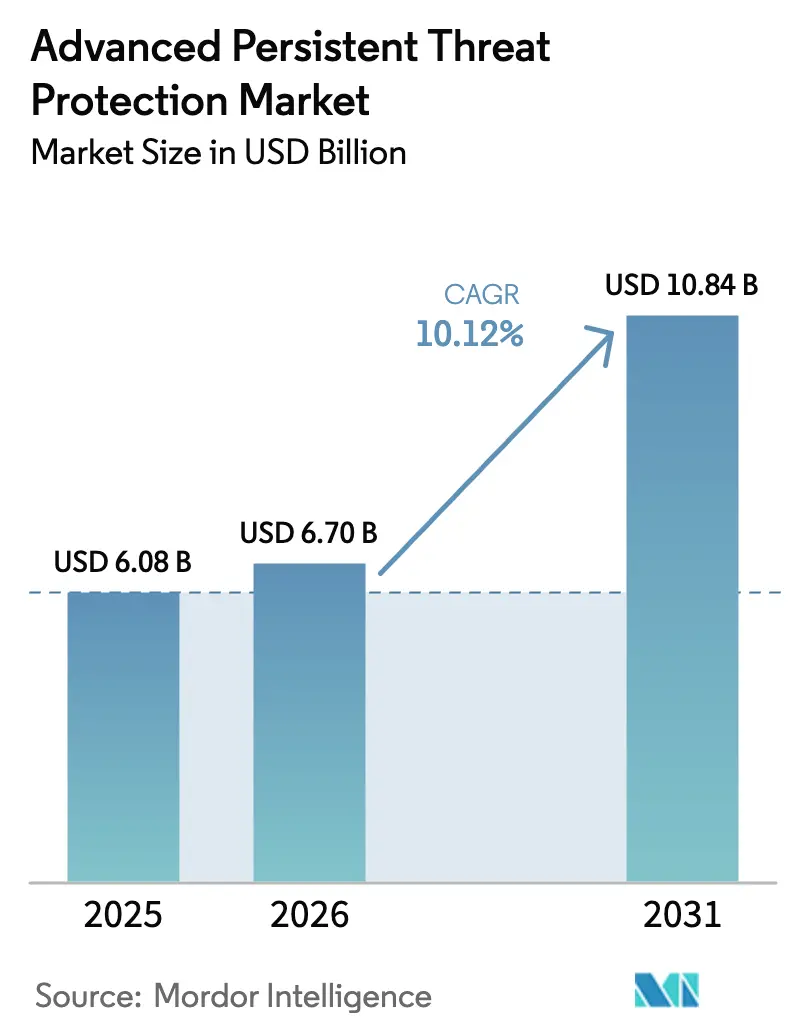

Die Marktgröße für den Schutz vor Advanced Persistent Threats soll von 6,08 Milliarden USD im Jahr 2025 auf 6,7 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 10,84 Milliarden USD bei einer CAGR von 10,12 % über den Zeitraum 2026–2031 erreichen. Diese Entwicklung spiegelt eine Zunahme mehrstufiger Cyberangriffe auf kritische Infrastrukturen, strengere regulatorische Vorgaben und die durch die beschleunigte digitale Transformation vergrößerte Angriffsfläche von Unternehmen wider. Geopolitische Spannungen und die Fragilität von Lieferketten verstärken den Fokus auf Vorstandsebene auf Resilienz, während die Einführung von Zero Trust, KI-gestützte Analysen und Plattformkonsolidierung die Roadmaps der Anbieter prägen. Erhöhter Compliance-Druck durch NIS2 in Europa, FDA-Vorschriften in den Vereinigten Staaten und ähnliche Rahmenwerke im asiatisch-pazifischen Raum stärken die Nachfrage nach integrierten, Cloud-zentrierten Abwehrlösungen. Parallel dazu steigt die Nutzung von Managed Services, da Unternehmen mit Fachkräftemangel konfrontiert sind und ergebnisorientierte Schutzlösungen suchen.

Wichtigste Erkenntnisse des Berichts

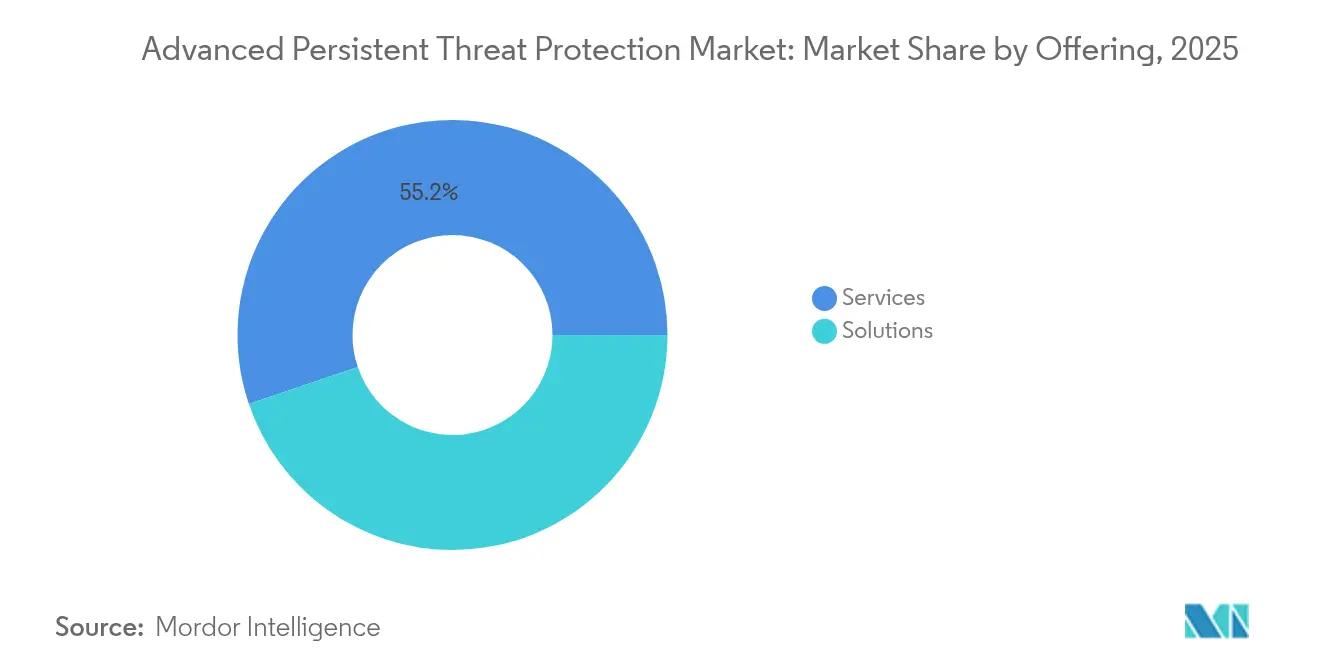

- Nach Angebot trugen Dienstleistungen 55,20 % des Umsatzes im Jahr 2025 bei, während Lösungen die höchste prognostizierte CAGR von 10,74 % bis 2031 verzeichneten.

- Nach Lösungstyp führte der Endpunktschutz mit einem Marktanteil von 22,05 % am Markt für den Schutz vor Advanced Persistent Threats im Jahr 2025; Bedrohungsintelligenz-Plattformen sind bis 2031 auf eine CAGR von 12,2 % ausgerichtet.

- Nach Dienstleistungstyp hielt Integration und Bereitstellung einen Anteil von 37,6 % an der Marktgröße für den Schutz vor Advanced Persistent Threats im Jahr 2025, während Managed Security Services mit einer CAGR von 12,68 % wachsen werden.

- Nach Bereitstellungsmodus entfielen 59,70 % des Umsatzes im Jahr 2025 auf On-Premise; Cloud wird voraussichtlich mit einer CAGR von 12,31 % wachsen.

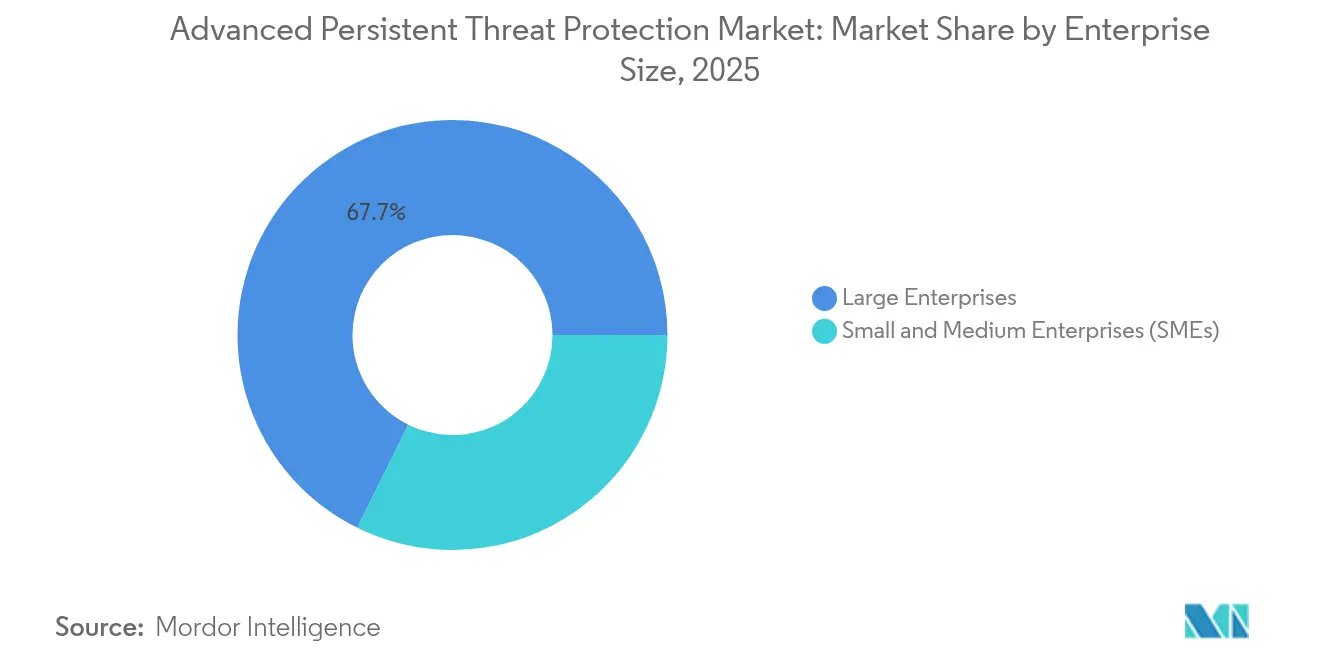

- Nach Unternehmensgröße erzielten Großunternehmen 67,70 % des Umsatzes im Jahr 2025; KMU werden eine geschätzte CAGR von 10,39 % verzeichnen.

- Nach Branche hielt BFSI einen Anteil von 25,15 % im Jahr 2025; Einzel- & E-Commerce wird mit einer CAGR von 10,86 % wachsen.

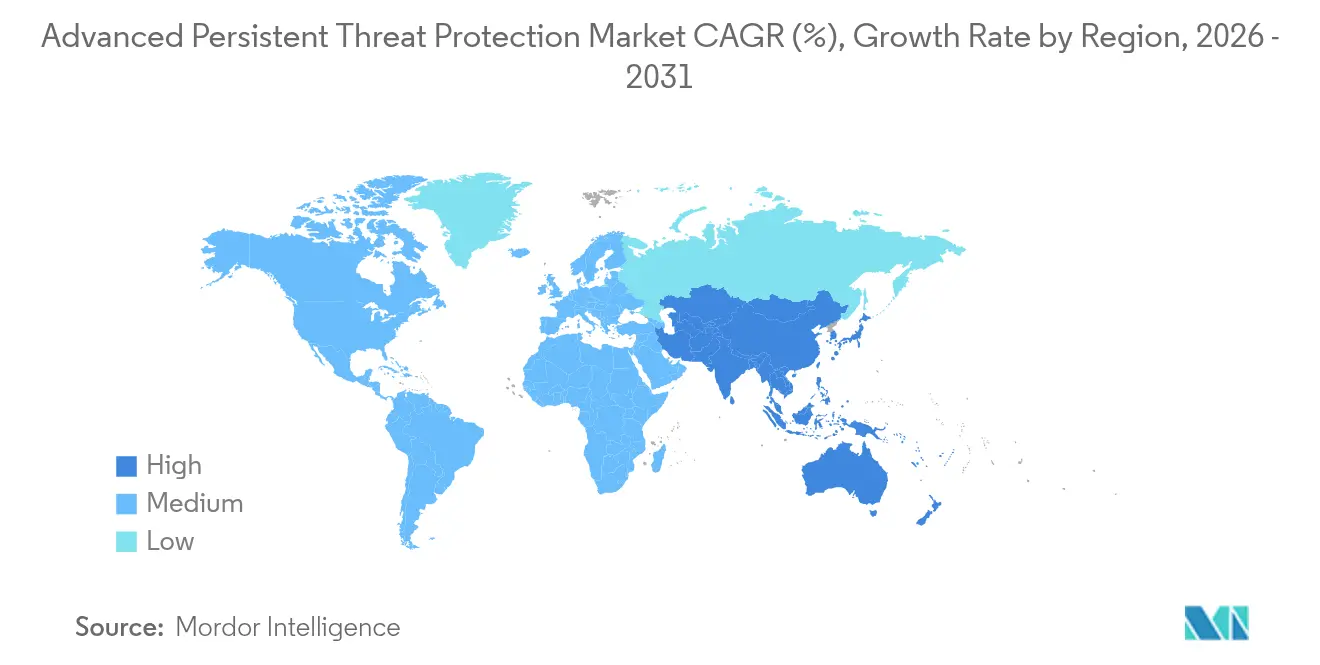

- Nach Geografie repräsentierte Nordamerika 31,95 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 12,18 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für den Schutz vor Advanced Persistent Threats

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende mehrstufige Ransomware- und Lieferkettenangriffe auf BFSI in Nordamerika und der EU | +2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zero-Trust- und NIS2-Vorgaben fördern Ausgaben europäischer Telekommunikationsanbieter | +1.8% | Europa | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Einführung im asiatisch-pazifischen Raum beschleunigt die Nutzung von CSPM und CNAPP | +1.6% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte MITRE ATT&CK-Korrelations-Engines steigern die MSSP-Nachfrage | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| SOAR-gesteuerte MTTR-Reduzierung in Fortune-500-Unternehmen | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| FDA-HIoT-Cyber-Vorschriften verstärken US-KrankenhausInvestitionen | +0.9% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende mehrstufige Ransomware- und Lieferkettenangriffe auf BFSI in Nordamerika und der EU

Finanzinstitute erlebten im Jahr 2025 ausgefeilte, mehrstufige Ransomware-Vorfälle, die Drittanbieter ausnutzten, wie der Toppan-Next-Tech-Angriff exemplarisch zeigt, bei dem Daten mehrerer großer Banken offengelegt wurden. [1]Monetary Authority of Singapore, "Ransomware-Angriff auf Toppan Next Tech," mas.gov.sgLieferketten-Brückenköpfe ermöglichten laterale Bewegungen in vernetzten Zahlungsökosystemen und veranlassten Regulierungsbehörden, die Protokolle für das Anbieterrisikomanagement zu verschärfen. Strafen, anhaltende Dienstunterbrechungen und Kundenverluste schärften den Beschaffungsfokus auf Echtzeit-Bedrohungsjagd, Anomalieerkennung in zentralen Bankworkflows und automatisierte Reaktion. Infolgedessen erhöhten Banken ihre Investitionsausgaben für KI-gestützte Plattformen, die Angreifertechniken dem MITRE ATT&CK-Framework zuordnen und kontinuierliche Stresstests von Kontrollen durchführen.

Zero-Trust- und NIS2-Vorgaben fördern Ausgaben europäischer Telekommunikationsanbieter

Die NIS2-Richtlinie, die ab Oktober 2024 durchgesetzt wird, verpflichtet Telekommunikationsanbieter zur Umsetzung von Maßnahmen wie Multi-Faktor-Authentifizierung, Segmentierung und kontinuierlicher Überwachung, mit Bußgeldern von bis zu 10 Millionen EUR (10,9 Millionen USD) bei Nichteinhaltung.[2]Agentur der Europäischen Union für Cybersicherheit, "Technischer Umsetzungsleitfaden zu NIS2," enisa.europa.eu Betreiber müssen außerdem die Cybersicherheitslage ihrer Anbieter prüfen, was die Nutzung integrierter Bedrohungsschutz-Suiten und Managed-Detection-Dienste vorantreibt. Zero-Trust-Einführungen zielen darauf ab, laterale Bewegungen in 5G- und Legacy-Netzwerken einzudämmen, ohne die Betriebszeit zu beeinträchtigen, und gegenseitige Compliance-Verpflichtungen kaskadieren auf Unternehmenskunden, was den adressierbaren Dienstleistungsmarkt erweitert.

Cloud-native Einführung im asiatisch-pazifischen Raum beschleunigt die Nutzung von CSPM und CNAPP

Unternehmen im asiatisch-pazifischen Raum migrieren Workloads in Rekordgeschwindigkeit und treiben die Nachfrage nach Cloud-Sicherheitspositionsmanagement und Anwendungsschutzplattformen an, die Workload-, Identitäts- und Compliance-Kontrollen vereinheitlichen. Regulatorische Anforderungen in Singapur und China erfordern eine 24/7-Transparenz und automatisierte Behebung, was Investitionen in KI-gestützte CNAPP-Lösungen stimuliert.[3]MITRE, "MITRE startet KI-Initiative zur gemeinsamen Nutzung von Vorfallsdaten," mitre.org Die akute Talentlücke der Region erhöht die Nutzung von Managed Services, während containerisierte und serverlose Umgebungen Lücken aufdecken, die herkömmliche Tools nicht schließen können.

KI-gestützte MITRE ATT&CK-Korrelations-Engines steigern die MSSP-Nachfrage

MITREs Initiative zur gemeinsamen Nutzung von KI-Vorfallsdaten vom Oktober 2024 standardisierte die Berichterstattung über Angreifertaktiken und beschleunigte die Integration von KI-Korrelations-Engines, die Fehlalarme reduzieren und den Angriffsverlauf vorhersagen. Akademische Arbeiten zeigen, dass diese Engines die Erkennungslatenz in kritischen Infrastrukturszenarien um 75 % reduzieren. Anbieter von Managed Security nutzen diese Vorteile, um dem Analysten-Mangel entgegenzuwirken, und bieten ergebnisorientierte Verträge an, die Bedrohungsjagd, Automatisierung und mandantenübergreifende Informationsweitergabe bündeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten behindern die KMU-Einführung in Lateinamerika und Afrika | -1.3% | Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für die Bedrohungsjagd in Unternehmen des Nahen Ostens | -0.8% | Naher Osten | Langfristig (≥ 4 Jahre) |

| Datenschutzgesetze schränken die Cloud-Forensik-Telemetrie ein (China, Indien) | -0.7% | China und Indien | Mittelfristig (2–4 Jahre) |

| Komplexität der Legacy-OT-Integration in der Energie- und Versorgungsbranche | -0.6% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten behindern die KMU-Einführung in Lateinamerika und Afrika

Die Region leidet unter mehr als 1.600 Cyberangriffen pro Sekunde, doch nur 7 von 32 lateinamerikanischen Ländern verfügen über einen umfassenden Plan für kritische Infrastrukturen. KMU wenden weniger als 5 % ihrer IT-Ausgaben für Sicherheit auf, und Plattformen zum Schutz vor Advanced Persistent Threats erfordern eine 24/7-Überwachung, fachkundige Konfiguration und wiederkehrende Lizenzgebühren, was die Eigentumskosten unerschwinglich macht. Zusätzliche Beratungs-, Schulungs- und Honorargebühren für die Reaktion auf Vorfälle erhöhen die Gewinnschwelle über die Liquidität kleiner Hersteller und Einzelhändler hinaus und bremsen die Einführung trotz eskalierender Risiken.

Mangel an Fachkräften für die Bedrohungsjagd in Unternehmen des Nahen Ostens

Die Volkswirtschaften am Golf digitalisieren sich im Rahmen von Vision 2030, kämpfen jedoch mit Analysten-Knappheit, was zu einer Abhängigkeit von ausländischen Dienstleistungen führt und Souveränitätsbedenken aufwirft. Universitäten hinken bei spezialisierten Lehrplänen hinterher, und Fachkräfte wandern in besser bezahlte westliche Märkte ab. Infolgedessen verschieben Unternehmen KI-gestützte Implementierungen oder akzeptieren eine geringere Sicherheitsreife, was die Gesamtausgabenkurve in der Region dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dominanz der Dienstleistungen spiegelt Implementierungskomplexität wider

Dienstleistungen repräsentierten 55,20 % des Umsatzes im Jahr 2025 und unterstreichen die Bereitstellungs- und Konfigurationskomplexität, die dem Markt für den Schutz vor Advanced Persistent Threats innewohnt. Integrations- und Bereitstellungsaufträge mit einem Anteil von 37,6 % umfassen die Kalibrierung von Plattformen auf bestehende Technologie-Stacks, die Zuordnung von MITRE ATT&CK-Techniken und die Validierung von Zero-Trust-Richtlinien ohne Betriebsunterbrechung. Support-Verträge bleiben dauerhaft, da Signaturaktualisierungen, ML-Modell-Nachtraining und Cloud-API-Integrationen kontinuierlich erfolgen. Anbieter-Roadmaps betonen ergebnisorientierte Angebote, die Metriken zur Reduzierung der Verweildauer garantieren und Unternehmen ansprechen, die vorhersehbare Risikoausgleiche suchen.

Managed Security Services wachsen mit einer CAGR von 12,68 %, da Käufer von der Personalaufstockung zu schlüsselfertiger Erkennung und Reaktion wechseln. 24/7-Überwachung, automatisierte Orchestrierung und gemeinsame Informationen senken die Gesamtbetriebskosten für mittelgroße Unternehmen. Beratungsaufträge befassen sich mit der Compliance-Ausrichtung an Rahmenwerken wie NIST und ISO 27001, während Schulungsprogramme die menschliche Faktoren-Lücke schließen. Mit wachsenden Multi-Cloud-Präsenzen beschleunigen sich Migrations- und Optimierungsaufträge und festigen den dienstleistungsintensiven Umsatzmix weiter.

Nach Lösungstyp: Endpunktschutz führt trotz Surge bei Bedrohungsintelligenz-Plattformen

Der Endpunktschutz behielt im Jahr 2025 einen Umsatzanteil von 22,05 %, angetrieben durch die Verbreitung von Remote-Arbeit und die Ausbreitung des Internets der Dinge. Moderne Agenten nutzen verhaltensbasierte KI zur Jagd nach fortgeschrittenen Taktiken, integrieren sich jedoch weiterhin in zentrale Orchestrierungs-Hubs, die den Missbrauch von Anmeldeinformationen kennzeichnen. Bedrohungsintelligenz-Plattformen skalieren am schnellsten mit einer CAGR von 12,2 %, da Unternehmen kuratierte Echtzeit-Feeds benötigen, die ATT&CK zugeordnet sind, SIEM-Warnungen anreichern und die Reaktion priorisieren.

SIEM-Tools entwickeln sich zu Cloud-nativen Datenfabrics, die Telemetrie im Petabyte-Maßstab aufnehmen, während Analyse-Engines Living-off-the-Land-Aktivitäten hervorheben. Intrusion-Prevention-Systeme betten jetzt ML-Erkennung von Zero-Day-Techniken ein. Sandboxes integrieren Detonationsausgaben mit Informations-Repositories, um die Malware-Triage zu verkürzen. CSPM-Module schützen vor Konfigurationsdrift in Multi-Cloud-Umgebungen, und SOAR-Playbooks automatisieren die Eindämmung. Forensische Analyse-Suiten betten Zeitachsenrekonstruktion und Hash-Korrelation ein, um die Ursachenidentifikation zu beschleunigen.

Nach Dienstleistungstyp: Managed Services beschleunigen sich angesichts des Fachkräftemangels

Integration und Bereitstellung halten mit 37,6 % weiterhin den größten Anteil, doch Managed Services sind der Wachstumsmotor angesichts des globalen Cyber-Talentdefizits von 2,8 Millionen Personen. Anbieter garantieren Service-Level-Agreements für die Reaktion, bündeln Runbooks und nutzen KI-gestützte Analysen, um die Analysten-Abdeckung zu skalieren. Support-Vereinbarungen bleiben dauerhafter Umsatz und decken Patch-Rhythmus, Funktionsaktivierung und Compliance-Berichtsmodule ab. Beratungsaufträge werden fortgesetzt, da Vorstände eine Strategieausrichtung an Risikobereitschaft und regulatorischen Benchmarks fordern.

Schulungen haben sich von episodischen Workshops zu kontinuierlichen Mikrolern-Portalen verlagert, die sichere Codierungs- und Vorfallstriage-Fähigkeiten stärken. Automatisierung innerhalb von Managed Services reduziert repetitive Tier-1-Workloads und befreit knappe Experten für die Bedrohungsjagd. Anbieter spezialisieren sich nach Branche – Gesundheitswesen-IoT, Compliance im Finanzdienstleistungsbereich oder industrielle OT – und positionieren sich als Ergebnispartner statt als reine Personalersatz.

Nach Bereitstellungsmodus: Cloud gewinnt an Dynamik trotz On-Premise-Dominanz

On-Premise-Bereitstellungen hielten 59,70 % des Umsatzes im Jahr 2025, da Datensouveränität und Latenzanforderungen überwiegen. Dennoch werden Cloud-Modelle eine CAGR von 12,31 % verzeichnen, da Rahmenwerke für gemeinsame Verantwortung, nahezu unbegrenzte Skalierbarkeit und verbrauchsbasierte Preisgestaltung kostenbewusste Nutzer ansprechen. Hybride Architekturen dominieren Designgespräche und verbinden lokale Kontrolle für regulierte Workloads mit Cloud-Analysen für Burst-Verarbeitung und KI-Anreicherung.

Das Wachstum von Edge-Computing erfordert eine verteilte Richtliniendurchsetzung in Industrieanlagen und Zweigstellen. Cloud-native Sicherheitsdienste bieten integrierte Telemetrie-Pipelines, Continuous-Integration/Continuous-Deployment-Instrumentierung und automatisch skalierende Abwehrlösungen. Zero-Trust-Prinzipien erfordern identitätszentrierte Sicherheit und stärken die Cloud-Einführung, da Perimetergrenzen verschwinden. Anbieter betten granulare Segmentierungs-Gateways und Richtlinien-Engines ein, die die Kontrolle auf Container und serverlose Instanzen ausweiten.

Nach Unternehmensgröße: Großunternehmen dominieren, während KMU beschleunigen

Großunternehmen machten 67,70 % des Umsatzes im Jahr 2025 aus, was auf Budgettiefe, erhöhte Compliance-Exposition und fortgeschrittenes Angreifer-Targeting zurückzuführen ist. Sie bevorzugen Plattformkonsolidierung, um Endpunkt-, Cloud- und Identitätssicherheit in einem einzigen Agenten und einer Konsole zusammenzufassen und so den Betriebsaufwand zu senken. Unterdessen werden KMU voraussichtlich mit einer CAGR von 10,39 % wachsen, unterstützt durch SaaS-basierte Erkennung und Reaktion sowie nutzungsbasierte Lizenzierung.

KMU priorisieren einfache Bereitstellung und benötigen Lösungen, die Baselines ohne tiefgreifende interne Expertise automatisch konfigurieren. KI-gestützte Untersuchungen unterstützen begrenztes Personal, während Abonnementmodelle die Ausgaben mit dem Cashflow in Einklang bringen. Regulatorischer Druck durch die DSGVO und branchenspezifische Vorgaben zwingt KMU, ihr Schutzniveau auf das größerer Unternehmen anzuheben, was die Einführungslücke verringert.

Nach Branche: BFSI führt, während Einzel- und E-Commerce stark wächst

Das BFSI-Segment trug 2025 25,15 % des Umsatzes bei, da die Finanzinfrastruktur ein bevorzugtes Ransomware-Ziel bleibt und strenger Aufsicht unterliegt. Institutionen investieren in fortgeschrittene Analysen zum Schutz von Echtzeitzahlungen und Open-Banking-APIs. Einzel- & E-Commerce, das mit einer CAGR von 10,86 % wächst, muss Omnichannel-Plattformen und Lieferketten-Knoten sichern, die Kundenzahlungsdaten und Drittanbieter-Skripte enthalten.

Die Einführungsrate im Gesundheitswesen und in den Biowissenschaften steigt mit FDA-Richtlinien und der Integration des Internets der Dinge in klinische Workflows. Regierung und Verteidigung bleiben aufgrund des Drucks durch staatliche Bedrohungsakteure Standhafter. IT- und Telekommunikationsbetreiber jonglieren mit dualen Lebenszyklen beim Schutz des Kundendatenverkehrs und ihrer eigenen Netzwerke unter NIS2-Aufsicht. Energie, Versorgungsunternehmen und Fertigung konzentrieren sich auf konvergente IT-OT-Transparenz, um Sabotage industrieller Steuerungssysteme zu verhindern.

Geografische Analyse

Nordamerika erzielte 2025 31,95 % des Umsatzes und profitierte von reifen Beschaffungszyklen, aktiven Bedrohungsintelligenz-Gemeinschaften und präskriptiven Rahmenwerken wie den Zero-Trust-Leitlinien der NSA. Unternehmen betonen KI-gestützte Analysen, automatisierte Eindämmung und Cloud-Interoperabilität, was Plattformkonsolidierungsgeschäfte ankurbelt. Bundes- und Branchenmandate erhalten die Ausgaben in den Bereichen Energie, Finanzen und Gesundheitswesen aufrecht.

Das Wachstum Europas ist in der NIS2-Einführung, der Priorisierung von Datensouveränität und der Investitionsbeschleunigung in Telekommunikation und kritische Infrastrukturen verankert. Der im Juni 2025 veröffentlichte technische Umsetzungsleitfaden bietet eine klare Roadmap und löst die Beschaffung von Segmentierungs-Gateways und Plattformen für kontinuierliche Überwachung aus.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,18 % wachsen, angetrieben durch weit verbreitete Cloud-Migration, regulatorische Strenge und die Nutzung von Cyber-Versicherungen. Nationale Programme in China, Indien und den ASEAN-Staaten schreiben Offenlegung und Bereitschaft zur Reaktion auf Vorfälle vor und katalysieren die Anbieterexpansion. Lateinamerika leidet unter hohem Angriffsvolumen, doch Budgetbeschränkungen verlangsamen die Einführung; lokale Integratoren arbeiten mit globalen Anbietern zusammen, um kostenoptimierte Pakete anzubieten. Der Nahe Osten und Afrika weisen stetig Mittel zum Schutz der Öl- und Gasinfrastruktur und staatlicher Dienste zu, obwohl der Analysten-Mangel die Implementierungsgeschwindigkeit begrenzt.

Wettbewerbslandschaft

Der Markt für den Schutz vor Advanced Persistent Threats ist mäßig fragmentiert, wobei führende Anbieter Cloud-natives Design und einheitliche Agentenarchitekturen nutzen, um Endpunkt-, Identitäts- und Cloud-Telemetrie zusammenzuführen. Plattformkonsolidierung beseitigt den Aufwand durch Systemwechsel und erhöht die Erkennungsgenauigkeit durch oberflächenübergreifende Korrelation. Etablierte Anbieter erweitern ihre Portfolios organisch und durch gezielte Akquisitionen, die Lieferketten- und IoT-Module stärken.

CrowdStrikes KI-natives Falcon-Plattform exemplifiziert eine Einzelagenten-Strategie und verzeichnete im Geschäftsjahr 2024 einen jährlich wiederkehrenden Umsatz von 3,86 Milliarden USD, ein Anstieg von 32 % gegenüber dem Vorjahr. Palo Alto Networks, Fortinet und Microsoft integrieren SOAR- und Cloud-Sicherheitspositions-Tools, um Marktanteile zu halten. Cloud-Hyperscaler betten Bedrohungsschutzkontrollen in Infrastructure-as-a-Service ein und verändern die Wettbewerbsdynamik, da Käufer native versus Best-of-Breed-Lösungen abwägen. Aufstrebende Spezialisten konzentrieren sich auf KI-gestützte Korrelation, OT-Abwehr oder vertikalisierte regulatorische Inhalte.

Strategische Allianzen zwischen Sicherheitsanbietern und Telekommunikationsunternehmen erweitern den Vertriebsweg für 5G-Edge-Sicherheits-Suiten. Anbieter differenzieren sich durch Niedriglatenz-Sensornetzwerke, Zugang zu kuratierten MITRE-Techniken und transparente KI-Erklärbarkeitsmodule, die Prüfer zufriedenstellen. Die Wettbewerbsintensität wird weiter durch Abonnementpreisgestaltung, gebündelte Schulungen und ergebnisorientierte Servicegarantien geprägt.

Marktführer in der Branche für den Schutz vor Advanced Persistent Threats

Palo Alto Networks Inc.

Broadcom Inc. (Symantec Enterprise)

Fortinet Inc.

Microsoft Corp.

CrowdStrike Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die FDA finalisierte Leitlinien, die Cybersicherheitsmanagementpläne für alle vernetzten Medizingeräte vorschreiben, was den Investitionsbedarf von Krankenhäusern erhöht.

- Juni 2025: ENISA veröffentlichte technische Umsetzungsleitlinien zur Operationalisierung von NIS2-Kontrollen in 18 kritischen Sektoren.

- April 2025: Der Toppan-Next-Tech-Ransomware-Angriff verletzte Finanzdaten bei der DBS Bank und anderen Instituten und veranlasste strengere Anbieterrisiko-Vorschriften in Singapur.

- März 2025: Die FDA veröffentlichte einen Entwurf für KI- und Cybersicherheitsleitlinien für Medizingeräte und führte Validierungs- und Lebenszyklusrisikostandards ein.

Umfang des globalen Berichts zum Markt für den Schutz vor Advanced Persistent Threats

Der Schutz vor Advanced Persistent Threats (APT) dient als robuste Verteidigung für Netzwerke und schützt diese vor ausgefeilten und hartnäckigen Cyberangriffen. Diese Lösung ist darauf ausgelegt, diesen fortgeschrittenen Bedrohungen entgegenzuwirken, und stärkt sowohl Computersysteme als auch Netzwerke. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im prognostizierten Zeitraum beitragen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der Markt für den Schutz vor Advanced Persistent Threats ist segmentiert nach Angebot (Lösungen und Dienstleistungen), nach Lösungen (Sicherheitsinformations- und Ereignismanagement, Endpunktschutz, Intrusion-Detection-System, Sandboxing, Forensische Analyse und weitere Lösungen), nach Dienstleistungen (Integration und Bereitstellung, Support und Wartung sowie Beratung), nach Branche (BFSI, Bau und Ingenieurwesen, Gesundheitswesen, Einzel- & E-Commerce, Medien & Unterhaltung, Telekommunikation und weitere Branchen) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika und Naher Osten & Afrika). Die Marktgrößen und -prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Lösungen |

| Dienstleistungen |

| Endpunktschutz |

| Sicherheitsinformations- und Ereignismanagement (SIEM) |

| Intrusion-Detection- und Prevention-System (IDPS) |

| Sandboxing |

| Forensische Analyse |

| Bedrohungsintelligenz-Plattform |

| Sicherheitsorchestrierung, Automatisierung und Reaktion (SOAR) |

| Cloud-Sicherheitspositionsmanagement (CSPM) |

| Integration und Bereitstellung |

| Support und Wartung |

| Beratung |

| Managed Security Services |

| Schulung und Weiterbildung |

| On-Premise |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Regierung und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Einzel- und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Medien und Unterhaltung |

| Bau und Ingenieurwesen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | Lösungen | ||

| Dienstleistungen | |||

| Nach Lösungstyp | Endpunktschutz | ||

| Sicherheitsinformations- und Ereignismanagement (SIEM) | |||

| Intrusion-Detection- und Prevention-System (IDPS) | |||

| Sandboxing | |||

| Forensische Analyse | |||

| Bedrohungsintelligenz-Plattform | |||

| Sicherheitsorchestrierung, Automatisierung und Reaktion (SOAR) | |||

| Cloud-Sicherheitspositionsmanagement (CSPM) | |||

| Nach Dienstleistungstyp | Integration und Bereitstellung | ||

| Support und Wartung | |||

| Beratung | |||

| Managed Security Services | |||

| Schulung und Weiterbildung | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Branche | BFSI | ||

| Regierung und Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Einzel- und E-Commerce | |||

| Energie und Versorgung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Bau und Ingenieurwesen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für den Schutz vor Advanced Persistent Threats bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 10,84 Milliarden USD erreichen, was einer CAGR von 10,12 % entspricht.

Welches Segment hält den größten Anteil am Markt für den Schutz vor Advanced Persistent Threats?

Dienstleistungen dominieren mit 55,20 % des Umsatzes im Jahr 2025, angeführt von Integrations- und Bereitstellungsaufträgen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schnelle Cloud-Einführung, strenge nationale Vorschriften und die Nutzung von Cyber-Versicherungen treiben die CAGR von 12,18 % der Region an.

Wie beeinflussen NIS2-Vorschriften europäische Investitionen?

Telekommunikations- und Betreiber kritischer Sektoren müssen zehn vorgeschriebene Kontrollen implementieren, was sofortige Ausgaben auslöst, um Bußgelder von bis zu 10 Millionen EUR (10,9 Millionen USD) zu vermeiden.

Seite zuletzt aktualisiert am: