Größe und Marktanteil des Marktes für induzierte pluripotente Stammzellen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.59 Milliarden US-Dollar |

| Marktgröße (2031) | 4.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für induzierte pluripotente Stammzellen von Mordor Intelligence

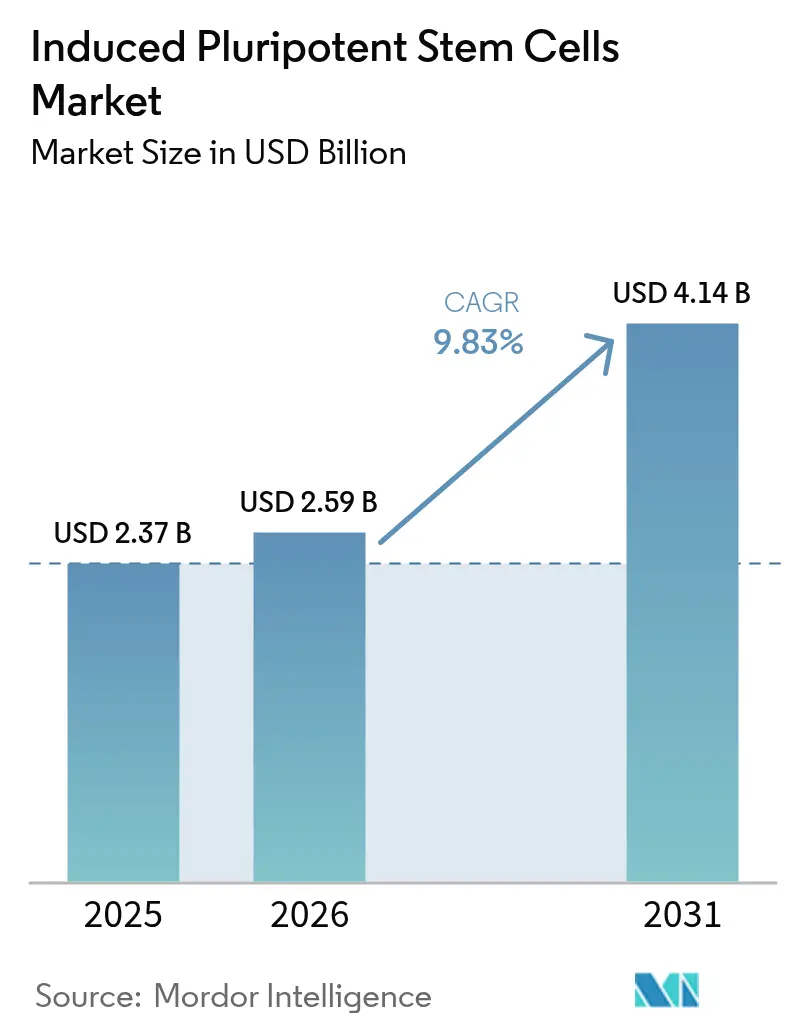

Die Größe des Marktes für induzierte pluripotente Stammzellen soll von USD 2,37 Milliarden im Jahr 2025 und USD 2,59 Milliarden im Jahr 2026 auf USD 4,14 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 9,83 % verzeichnen.

Die konsequente Einführung von iPSC-gestützten Kardiotoxizitätstests, robuste klinisch Phase-II-fähige Zelltherapie-Pipelines sowie konzertierte öffentliche Förderung in den Vereinigten Staaten, Japan und der Europäischen Union treiben ein zweistelliges Wachstum im Markt für induzierte pluripotente Stammzellen an. Pharmazeutische und biotechnologische Unternehmen erzielen bereits 58,46 % des Umsatzes im Jahr 2025, da sie auf patientenspezifische Toxizitätsmodelle umsteigen, die die Ausfallquoten in späten Phasen um bis zu 30 Prozentpunkte senken. Die rasche Automatisierung mit geschlossenen Bioreaktorsystemen senkt die Kosten pro Charge von USD 50.000 auf USD 15.000 und erweitert den Zugang für mittelgroße Auftraggeber. Gleichzeitig verkürzen regulatorische Schnellverfahren in Japan und China die kommerziellen Zeitpläne für iPSC-abgeleitete Therapien und fördern grenzüberschreitende Lizenzvereinbarungen, die den Schwung im Markt für induzierte pluripotente Stammzellen verstärken.

Wichtigste Erkenntnisse des Berichts

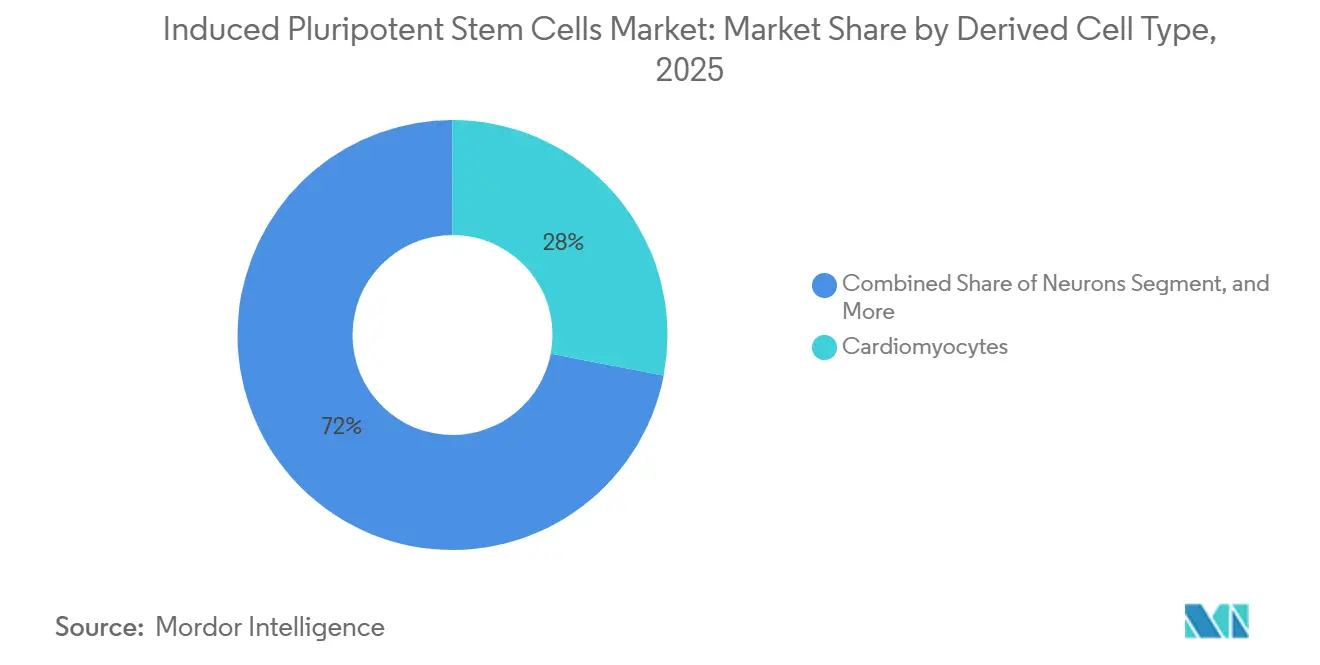

- Nach abgeleitetem Zelltyp führten Kardiomyozyten im Jahr 2025 mit einem Umsatzanteil von 28,02 %, während Neuronen bis 2031 eine CAGR von 10,06 % verzeichnen sollen.

- Nach Anwendung entfielen auf Wirkstoffforschung und -entwicklung 39,67 % des Umsatzes im Jahr 2025; für die regenerative Medizin wird bis 2031 eine CAGR von 11,63 % prognostiziert.

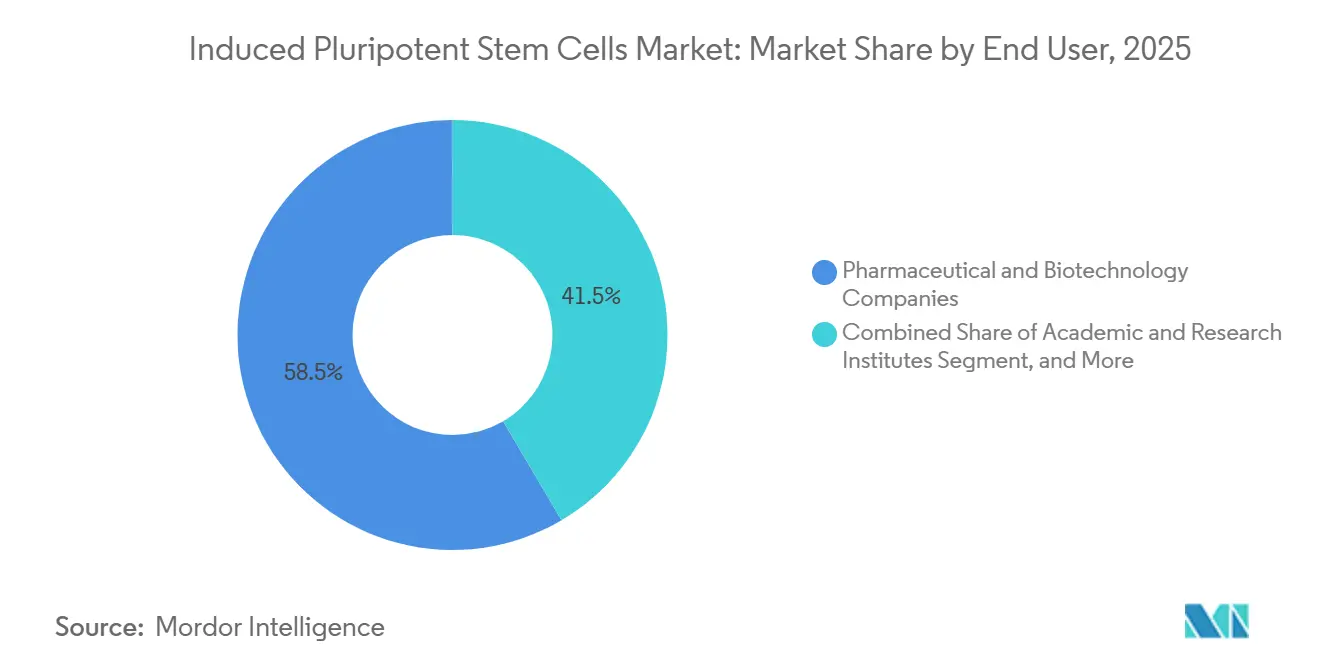

- Nach Endnutzer hielten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Marktanteil von 58,46 % am Markt für induzierte pluripotente Stammzellen, während akademische und Forschungsinstitute im Zeitraum 2026–2031 mit einer CAGR von 12,18 % expandieren.

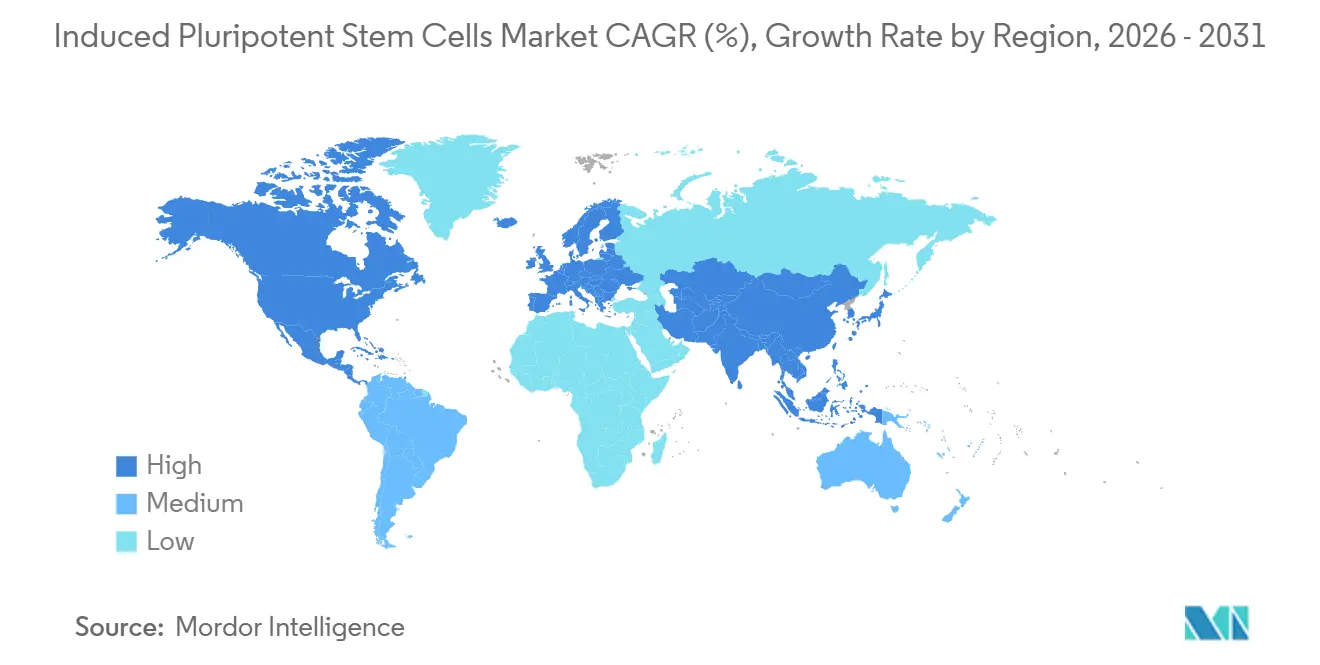

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,91 %, während Asien-Pazifik mit einer CAGR von 11,67 % bis 2031 das Feld anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für induzierte pluripotente Stammzellen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach iPSC-gestützter Wirkstoffforschung und Toxizitätstests | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende klinische Pipeline iPSC-abgeleiteter Zelltherapien | +1.8% | Japan, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Robuste öffentliche und private Förderung in den USA, der EU und Japan | +1.5% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei nicht-integrierender Reprogrammierung und CRISPR-Editierung | +1.3% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung geschlossener automatisierter GMP-Bioreaktoren | +1.2% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Aufkommende industrielle Anwendungen (kultiviertes Fleisch, iPSC-Thrombozyten) | +0.9% | Israel, Japan, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach iPSC-gestützter Wirkstoffforschung und Toxizitätstests

Pharmazeutische Auftraggeber wechseln von Tiermodellen zu iPSC-abgeleiteten Kardiomyozyten und Hepatozyten, die humanspezifische Toxizitäten erkennen und die Phase-II-Ausfallquoten um bis zu 35 Prozentpunkte senken.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Zell- und Gentherapieprodukte," fda.gov FUJIFILM Cellular Dynamics zeigte, dass iCell-Hepatozyten versteckte Leberrisiken bei acht Verbindungen aufdeckten, die Nagetier-Screens bestanden hatten, was dazu führte, dass FDA-Prüfer iPSC-Daten im Jahr 2024 in Unterlagen für Prüfpräparate (Investigational New Drug) akzeptierten. Takeda integrierte diese Tests bis 2025 in 40 % seiner frühen Pipeline, verkürzte präklinische Zeitpläne um sechs Monate und sparte pro Wirkstoff rund USD 30 Millionen. Auftragsforschungsorganisationen wie Charles River und Eurofins berechnen nun USD 4.500 pro Verbindung für vollständige iPSC-Toxizitätspanels – weniger als die Hälfte des Preises von 2023 –, was die Einführung bei kleinen Biotechnologieunternehmen ausweitet. Die wachsende regulatorische Akzeptanz im Rahmen des US-amerikanischen 21st Century Cures Act und der 3R-Grundsätze der EU institutionalisiert die Praxis weiter.

Wachsende klinische Pipeline iPSC-abgeleiteter Zelltherapien

Bis Mitte 2025 befanden sich weltweit siebzehn iPSC-basierte Therapeutika in Phase I oder II, angeführt von BlueRock Therapeutics' Bemdaneprocel für die Parkinson-Krankheit, das nach zwölf Monaten eine 40%ige Verbesserung auf der Unified Parkinson's Disease Rating Scale erzielte. Heartseed's HS-001-Herzpflaster verzeichnete einen Anstieg der linksventrikulären Ejektionsfraktion um 15 % ohne schwerwiegende unerwünschte Ereignisse und nähert sich dem bedingten Zulassungsweg Japans, der einen typischen Markteinführungszeitplan um drei Jahre verkürzen kann.[2]Heartseed, "HS-001 Zwischenergebnisse," heartseed.jp Fate Therapeutics' FT596 gebrauchsfertige CAR-NK-Zellen erzielten 60 % vollständige Remissionen beim B-Zell-Lymphom und übertrafen autologe CAR-T-Benchmarks um 15 Punkte. Century Therapeutics erhielt die FDA-Zulassung für CNTY-101-Gamma-Delta-T-Zellen bei soliden Tumoren und erweiterte damit die adressierbare Onkologiebasis. Diese Meilensteine zusammen stärken das Anlegervertrauen in den Markt für induzierte pluripotente Stammzellen.

Robuste öffentliche und private Förderung in den USA, der EU und Japan

Die US-amerikanischen Nationalen Gesundheitsinstitute erhöhten ihre iPSC-Zuweisung für das Haushaltsjahr 2025 auf USD 450 Millionen, mit Schwerpunkt auf Alzheimer- und Diabetesprogrammen. Californias CIRM fügte im selben Jahr USD 310 Millionen hinzu und unterstützte zwölf klinische Studien von Rückenmarksverletzungen bis zur Netzhautdegeneration. Europas Horizont Europa verpflichtete sich zu EUR 280 Millionen (USD 305 Millionen) für multizentrische Konsortien unter der Leitung von Fraunhofer und Institut Pasteur.[3]Europäische Arzneimittelagentur, "3R-Initiative," ema.europa.eu Japans Budget stieg 2025 auf JPY 85 Milliarden (USD 580 Millionen), um die nationale HLA-gematchte iPSC-Bank auszubauen, die nun 90 % der Bevölkerung abdeckt. Risikokapitalgeber fügten während 2024–2025 USD 1,8 Milliarden hinzu, was auf dauerhafte Kapitalzuflüsse in den Markt für induzierte pluripotente Stammzellen hindeutet.

Fortschritte bei nicht-integrierender Reprogrammierung und CRISPR-Editierung

Sendai-Virus, episomale Vektoren und synthetische mRNA liefern nun Reprogrammierungseffizienzen von über 80 %, während das Risiko insertioneller Mutagenese auf unter 5 % gesenkt wird. Thermo Fishers CytoTune 2.0-Kit halbiert die Bearbeitungszeit auf vierzehn Tage und wird von 60 % der akademischen Labore weltweit genutzt. Im Jahr 2024 lieferte Axol Bioscience 50 isogene iPSC-Linien mit definierten pathogenen Varianten an Vertex und CRISPR Therapeutics zur präzisen Zielvalidierung. Prime-Editing-Studien im Jahr 2025 korrigierten Duchenne-Muskeldystrophie-Mutationen mit 95%iger Zielgenauigkeit und ohne nachweisbare Off-Target-Effekte. Takara Bios GeneArt-Service liefert nun maßgeschneiderte Knockouts in 4 Wochen zu USD 8.000 pro Linie – eine Kostensenkung um zwei Drittel gegenüber 2023.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Prozesskomplexität bei der GMP-Produktion im großen Maßstab | -1.8% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale regulatorische und Standardisierungsanforderungen | -1.2% | Global, mit Divergenz zwischen FDA, EMA und PMDA | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken hinsichtlich genetischer Instabilität und Tumorigenität | -1.0% | Global, mit strenger Aufsicht in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Konzentriertes Patentrecht, das Lizenzdruck erzeugt | -0.7% | Global, insbesondere kleine Biotechnologieunternehmen und akademische Ausgründungen betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Prozesskomplexität bei der GMP-Produktion im großen Maßstab

ISO-13485-Einrichtungen, 30-tägige Differenzierungsläufe und Gesamtgenom-Freigabetests treiben die Chargenkosten auf bis zu USD 150.000 und schließen viele akademische Ausgründungen vom Markt aus. Medienkosten übersteigen häufig USD 2.000 pro Liter, und die Ausbeute kann um 50 % variieren, was zuverlässige Herstellungskosten erschwert. CDMOs berechnen für klinisches Material der Phase I bis zu USD 5 Millionen – eine Hürde für Frühphasenunternehmen. Kryokonservierungsverluste von 30 % zwingen Hersteller, Produktionsläufe zu überdimensionieren, was den Lageraufwand erhöht. Obwohl Automatisierung den Arbeitsaufwand um 80 % reduziert, erfordert die Einrichtung einer 500-Liter-GMP-Anlage noch immer mehr als USD 10 Millionen an Kapital, was die Skalierung im Markt für induzierte pluripotente Stammzellen verzögert.

Fragmentierte globale regulatorische und Standardisierungsanforderungen

Die FDA verlangt Gesamtgenomsequenzierung, 12-monatige Biodistribution und Tumorigenitätstests, was die Entwicklungszeitpläne um bis zu zwei Jahre verlängert und zusätzliche Studienkosten von USD 10 Millionen verursacht. Die EMA-Vorschriften variieren je nach Mitgliedstaat; Deutschland schreibt Funktionstests an drei Tiermodellen vor, während Frankreich In-vitro-Surrogate akzeptiert, was die Logistik multinationaler Studien erschwert. Japans bedingter Zulassungsweg ermöglicht eine frühere Markteinführung, schränkt jedoch die Verschreibung auf ausgewiesene Krankenhäuser ein und erfordert eine jahrzehntelange Überwachung, was die Erstmarktvolumina begrenzt. Chinas NMPA besteht auf inländischer Fertigung und zwingt ausländische Auftraggeber, GMP-Kapazitäten zu duplizieren, was bis zu USD 50 Millionen pro Standort kosten kann. Ein Konsens über Wirksamkeitstests ist trotz der Bemühungen von ISSCR und ISO noch mindestens drei Jahre entfernt, was die Unsicherheit im Markt für induzierte pluripotente Stammzellen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach abgeleitetem Zelltyp: Kardiomyozyten behaupten die Führung, während Neuronen an Dynamik gewinnen

Kardiomyozyten machten im Jahr 2025 28,02 % des Marktanteils für induzierte pluripotente Stammzellen aus, unterstützt durch den pharmazeutischen Einsatz bei Kardiotoxizitätstests und durch Studien zur regenerativen Medizin wie Heartseed's HS-001-Pflaster. Parallele Fortschritte bei Ventrikelflicken-Studien könnten bereits ab 2027 therapeutische Umsatzströme eröffnen.

Neuronen bleiben das am schnellsten wachsende Teilsegment mit einer prognostizierten CAGR von 10,06 %. Das pharmazeutische Interesse an Parkinson- und ALS-Modellen, kombiniert mit akademischen Konsortien, die patientenabgeleitete Linien skalieren, untermauert die anhaltende Nachfrage. BlueRocks Phase-II-Daten und Axols 50-Linien-isogenes Panel bestätigen das kommerzielle Potenzial über Forschungsreagenzien hinaus. Die wachsende Belastung durch neurodegenerative Erkrankungen stärkt den langfristigen Beitrag von Neuronen zum Markt für induzierte pluripotente Stammzellen.

Nach Anwendung: Wirkstoffforschung dominiert, während die regenerative Medizin an Fahrt gewinnt

Wirkstoffforschung und -entwicklung erzielte 2025 einen Umsatzanteil von 39,67 %, getrieben durch die breite Einführung von iPSC-Toxizitätspanels in großen Pharmaunternehmen. Die Größe des Marktes für induzierte pluripotente Stammzellen im Bereich Wirkstoffforschung soll bis 2031 USD 1,8 Milliarden erreichen. Sinkende Testpreise und regulatorische Angleichung halten die Eintrittsbarrieren für aufstrebende Biotechnologieunternehmen niedrig.

Die regenerative Medizin verzeichnet mit einer CAGR von 11,63 % bis 2031 das höchste Wachstum, katalysiert durch mehrere Phase-II-Zelltherapien und Japans frühen Kommerzialisierungsweg. Heartseed's Herzpflaster und Fate's CAR-NK werden die ersten Markteinführer sein, aber mesenchymale Produkte und iPSC-Thrombozyten folgen dicht dahinter. Der steigende Trend erstreckt sich auf Tissue-Engineering-Konstrukte, die klinische Kategorien erweitern und den Markt für induzierte pluripotente Stammzellen vergrößern.

Nach Endnutzer: Pharma behält die Vorrangstellung, während die Wissenschaft skaliert

Pharmazeutische und biotechnologische Unternehmen machten 2025 58,46 % des Umsatzes aus und kauften iPSC-abgeleitete Zellen in großen Mengen sowohl für Screening- als auch für klinische Anwendungen. Akademische und Forschungsinstitute verzeichnen jedoch mit einer CAGR von 12,18 % das schnellste Wachstum, da Universitäten automatisierte Bioreaktoren einsetzen, die die Kosten pro Charge um 70 % senken. Diese Demokratisierung diversifiziert die Nachfragequellen und stabilisiert langfristige Stückvolumina im Markt für induzierte pluripotente Stammzellen.

Das Wachstum des Segments der Auftragsforschungsorganisationen wird durch die Bündelung von iPSC-Tests mit herkömmlichen In-vivo-Dienstleistungen angetrieben, was kleinen Auftraggebern einen schlüsselfertigen Weg zu regulatorisch konformen Daten bietet. Krankenhäuser in Japan bilden unter den bedingten Regeln der PMDA eine aufkommende Käuferklasse und veranschaulichen, wie politisches Design die nachgelagerte Nachfrage umgestalten kann.

Geografische Analyse

Nordamerika trug 2025 38,91 % des Umsatzes bei, was auf die Klarheit der FDA, NIH- und CIRM-Förderprogramme sowie ein dichtes Risikokapital-Ökosystem zurückzuführen ist. STEMCELL Technologies aus Kanada beliefert 70 % der akademischen Nutzer weltweit mit Kulturmedien und stärkt die kritische Inputposition der Region. Lonzas neue Anlage in Mexiko signalisiert eine Verlagerung der Auftragsproduktion in kostengünstigere Standorte.

Asien-Pazifik soll bis 2031 mit einer CAGR von 11,67 % wachsen – die schnellste unter allen Regionen. Japans bedingter Zulassungsweg verkürzt die Markteinführungszeiten um bis zu fünf Jahre und zieht globale Unternehmen an, Studien zu partnern oder zu verlagern. Chinas USD 1,2 Milliarden an provinziellen Fördermitteln und der Ausbau von WuXi-Bioreaktoren schaffen den größten neuen Fertigungskorridor für den Markt für induzierte pluripotente Stammzellen. Indien, Südkorea und Australien tragen gemeinsam durch koordinierte staatliche Zuschüsse und translationale Studien zum Schwung bei.

Deutschland, Frankreich und das Vereinigte Königreich dominieren die Anzahl klinischer Studien, während die harmonisierte MHRA-Leitlinie von 2024 grenzüberschreitende Einreichungen vereinfachte. Israel und Brasilien treiben die Einführung im Nahen Osten und Afrika bzw. in Südamerika voran und heben diese kombinierten Regionen auf einen Beitrag von 8 %, was die globale Verbreitung des Marktes für induzierte pluripotente Stammzellen veranschaulicht.

Wettbewerbslandschaft

Vertikale Integration ermöglicht es FUJIFILM, 10 Milliarden Kardiomyozyten pro Quartal zu liefern, während Thermo Fisher und Lonza Institutionen durch langfristige Reagenzien-plus-Automatisierungsverträge binden. Patentgebühren auf grundlegende Reprogrammierungs-IP, die größtenteils der Universität Kyoto und CIRM gehört, erheben 8–12 % Umsatzabgaben auf nachgelagerte Produktentwickler und stärken den Vorteil etablierter Unternehmen.

Fate Therapeutics und Century Therapeutics veranschaulichen den aufkommenden Wettbewerb bei Immunzelltherapien, die die Kosten- und Zeithürden autologer CAR-Ts umgehen. Hitachis KI-optimierter Bioreaktor ist ein technologischer Herausforderer, der Lonzas Dominanz in Asien untergraben könnte. Cellino Biotechs lasergestützte Einzelzell-Klonierung zielt auf genetische Driftprobleme ab, die die Skalierbarkeit einschränken, und signalisiert anhaltenden Innovationsdruck in der Branche der induzierten pluripotenten Stammzellen.

Einsteiger aus dem Bereich kultiviertes Fleisch, Thrombozytenlieferanten und industrielle Thrombozyten diversifizieren die Käufergruppe, ziehen nicht-pharmazeutisches Kapital an und verringern die Abhängigkeit von therapeutischen Anwendungen allein. Diese wachsende Nutzerbasis untermauert eine dauerhafte Volumenexpansion, auch wenn klinische Zeitpläne schwanken, und sichert die langfristige Relevanz des Marktes für induzierte pluripotente Stammzellen.

Marktführer in der Branche der induzierten pluripotenten Stammzellen

Axol Bioscience Ltd.

Evotec SE

FUJIFILM Cellular Dynamics, Inc.

Ncardia BV

Cynata Therapeutics Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Pluristyx und Teknova brachten das PluriFreeze-Kryokonservierungssystem auf den Markt, um die Lagerung und Versandeffizient von iPSCs zu verbessern.

- Juni 2024: FUJIFILM präsentierte auf der BIO International Convention erweiterte iPSC-Technologieangebote und hob die Bereitschaft zur Skalierung hervor.

- Mai 2024: Cambridge Bioscience ging eine Partnerschaft mit Axol Bioscience ein, um spezialisierte iPSC-abgeleitete Zellprodukte in Großbritannien und Irland zu vertreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für induzierte pluripotente Stammzellen (iPSC) als den Wert, der aus Produkten, Dienstleistungen und ermöglichenden Technologien generiert wird, die adulte somatische Zellen in einen pluripotenten Zustand umprogrammieren und diese anschließend in linienspezifische Zellen für Forschungs-, Screening- und therapeutische Zwecke differenzieren. Gemäß Mordor Intelligence umfassen die Zahlen Erlöse aus Zelllinien, Kulturmedien, Reprogrammierungs-Kits, nachgelagerten Analysetools und gebührenbasierten Fertigungsdienstleistungen, die von Laboratorien, Biopharma-Unternehmen und akademischen Zentren weltweit erworben werden.

Ausschluss aus dem Geltungsbereich: Embryonale, adulte und hämatopoetische Stammzellprodukte, die keinen iPSC-Reprogrammierungsschritt durchlaufen, sind ausgeschlossen.

Segmentierungsübersicht

- Nach abgeleitetem Zelltyp

- Kardiomyozyten

- Neuronen

- Hepatozyten

- Fibroblasten

- Keratinozyten

- Sonstige Zelltypen

- Nach Anwendung

- Wirkstoffforschung und -entwicklung

- Krankheitsmodellierung

- Toxizitätstests

- Regenerative Medizin

- Zelltherapie

- Tissue Engineering

- Sonstige Anwendungen

- Nach Endnutzer

- Akademische und Forschungsinstitute

- Pharmazeutische und biotechnologische Unternehmen

- Auftragsforschungsorganisationen

- Krankenhäuser und Fachkliniken

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen GMP-Zellherstellungsleiter, akademische PIs, Supply-Chain-Manager und Regulierungsberater in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche testen Preispunkte für klinische Chargen, typische Erfolgsraten bei der Reprogrammierung und Adoptionsabsichten, sodass wir Desk-Findings verfeinern und Datenlücken vor der abschließenden Triangulation schließen können.

Desk Research

Wir beginnen mit einer strukturierten Auswertung offener Datensätze wie US NIH RePORTER-Förderprotokollen, FDA RMAT-Designierungen, ATMP-Registern der European Medicines Agency, OECD-F&E-Ausgabentabellen und klinischen Studienveröffentlichungen, die iPSC-Pipelines verfolgen. Statistische Jahrbücher der World Health Organization, Zollhandelscodes für pluripotente Stammzellreagenzien sowie Veröffentlichungen in PubMed und Nature Biotechnology ergänzen das Bild. Kommerzielle Signale werden aus 10-K-Berichten von Unternehmen, Investorenpräsentationen und D&B Hoovers-Abonnenten-Feeds (für Umsatzaufteilungen) gewonnen, während Dow Jones Factiva Wirtschaftsnachrichten auf Investitionsrunden und Akquisitionen durchsucht. Diese Quellenliste ist illustrativ und nicht erschöpfend, da viele weitere Referenzen die Datenprüfungen leiten.

Marktgröße & Prognose

Ein Top-down-Konstrukt verknüpft nationale biomedizinische F&E-Ausgaben und translationale Fördermittelpools mit geschätzten iPSC-Nachfragepools, gefolgt von einer Anpassung durch den Stichproben-Durchschnittsverkaufspreis multipliziert mit Volumendaten aus Lieferanteninterviews. Bottom-up-Gegenprüfungen umfassen Zusammenfassungen öffentlich gemeldeter Reagenzienverkäufe, Kapazitätsauslastung in der Auftragsherstellung und ausgewählte Krankenhausbeschaffungsprüfungen. Wesentliche Modelltreiber sind: 1) durchschnittliche Reprogrammierungseffizienz, 2) klinische Studieneinschreibungen mit iPSC-abgeleiteten Zellen, 3) Fördermittelzufluss in Krankheitsmodellierungsprojekte, 4) GMP-Facility-Neugründungen und 5) Preiserosionskurven für Kardiomyozyten- und Neuronchargen mit hohem Volumen. Prognosen verwenden multivariate Regression, die mit diesen Treibern verknüpft ist, ergänzt durch ARIMA-Glättung für kurzfristige Schwankungen. Annahmenlücken in Bottom-up-Stichproben werden durch regionale Importdaten und validierte Expertenbandbreiten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Kennzahlen unterzogen, und Anomalien lösen erneute Analysten-Überprüfungen aus. Leitende Prüfer geben erst nach einer mehrstufigen Peer-Review ihre Freigabe. Wir aktualisieren alle zwölf Monate, wobei Zwischenaktualisierungen aktiviert werden, wenn wesentliche Ereignisse wie wichtige Zulassungen, Angebotsschocks oder Währungsschwankungen die Fundamentaldaten verschieben; ein abschließender Validierungsdurchlauf wird kurz vor der Veröffentlichung abgeschlossen.

Warum Mordors Baseline für induzierte pluripotente Stammzellen frühzeitiges Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen einzigartige Geltungsbereiche, Basisjahre und Adoptionskurven wählen. Einige zählen nur Reagenzienverkäufe, während andere Organoid-Plattformen oder breitere Stammzelltherapie-Erlöse einbeziehen.

Wesentliche Treiber von Lücken umfassen die unterschiedliche Einbeziehung von Serviceverträgen im asiatisch-pazifischen Raum, divergierende Preisrückgangsannahmen für Kardiomyozytenchargen und Aktualisierungsrhythmen, die dem schnellen Pipeline-Fortschritt hinterherhinken können. Mordors disziplinierte jährliche Aktualisierung und das Dual-Approach-Modell mindern diese Varianzen und liefern die zuverlässige Baseline, die Kunden benötigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,36 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,84 Mrd. (2024) | Global Consultancy A | Schließt asiatisch-pazifische Serviceerlöse aus; stützt sich hauptsächlich auf Unternehmens-Umsatz-Zusammenfassungen |

| USD 1,93 Mrd. (2024) | Industry Publication B | Behandelt Organoid-Plattformen als separaten Teilmarkt, was den Kern-iPSC-Wert reduziert |

| USD 1,60 Mrd. (2025) | Regional Consultancy C | Konservative Adoptionsraten und begrenzte Erfassung von Krankenhaus-F&E |

Der Vergleich zeigt, dass unterschiedliche Geltungsbereiche und veraltete Annahmen die meisten Lücken verursachen, während unser regelmäßig aktualisiertes, variablenverankertes Framework einen transparenten, reproduzierbaren Ausgangspunkt für Strategie- und Investitionsplanung liefert.

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Markt für induzierte pluripotente Stammzellen bis 2031 wachsen?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 9,83 % wachsen und von USD 2,59 Milliarden im Jahr 2026 auf USD 4,14 Milliarden bis 2031 steigen.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik soll bis 2031 eine CAGR von 11,67 % erzielen, bedingt durch Japans beschleunigten Regulierungsweg und Chinas provinzielle Förderung von USD 1,2 Milliarden.

Welches Segment dominiert derzeit den Umsatz?

Wirkstoffforschung und -entwicklung hält 39,67 % des Umsatzes im Jahr 2025, da Pharmaunternehmen auf iPSC-Tests setzen, um Wirkstoffe frühzeitig zu entrisiken.

Welcher abgeleitete Zelltyp wächst am schnellsten?

Neuronen sollen mit einer CAGR von 10,06 % expandieren, da Parkinson- und ALS-Programme skalieren.

Was ist die von Entwicklern genannte Hauptkostenbarriere?

Die GMP-Produktion bleibt kapitalintensiv; Medien- und Freigabetests treiben die Chargenkosten auf bis zu USD 150.000 und behindern kleine Auftraggeber.

Seite zuletzt aktualisiert am: