Taille et Part du Marché des GPU ADAS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.38 Milliards de dollars |

| Taille du Marché (2031) | 16.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.77% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des GPU ADAS par Mordor Intelligence

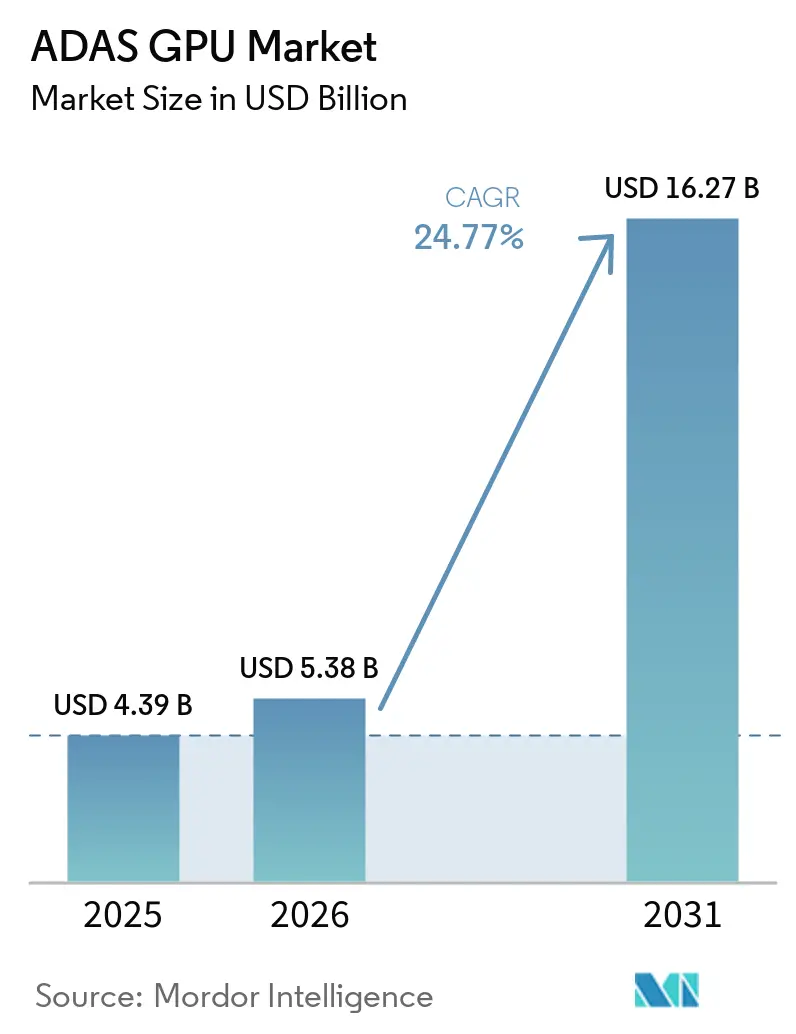

La taille du marché des GPU ADAS devrait passer de 4,39 milliards USD en 2025 à 5,38 milliards USD en 2026, et est prévue pour atteindre 16,27 milliards USD d'ici 2031, à un CAGR de 24,77 % sur la période 2026-2031. Le passage d'une assistance à la conduite optionnelle à une perception, une planification et un traitement en cabine permanents a fait du calcul de classe GPU un élément central de la conception des nouveaux véhicules. Le marché des GPU ADAS bénéficie également de la transition plus large vers les véhicules définis par logiciel, où un calcul centralisé remplace de nombreuses unités de contrôle plus petites et augmente la valeur du silicium haute performance dans chaque plateforme. Les réglementations de sécurité se durcissent simultanément, ce qui pousse les constructeurs automobiles à adopter des architectures informatiques plus performantes lorsqu'ils visent des fonctions avancées d'aide à la conduite et des niveaux de sécurité plus élevés. La bande passante mémoire, la gestion thermique et la qualification de sécurité fonctionnelle influencent les choix de plateforme aussi fortement que les performances de calcul brutes, de sorte que les fournisseurs capables de combiner matériel, logiciel et support de certification se trouvent dans une position plus solide. Cela laisse au marché des GPU ADAS une marge de croissance claire dans les véhicules de tourisme grand public, les flottes commerciales et les programmes à plus haute autonomie, tandis que la concurrence se concentre de plus en plus sur le contrôle de la plateforme complète plutôt que sur la seule fourniture de puces.

Points Clés du Rapport

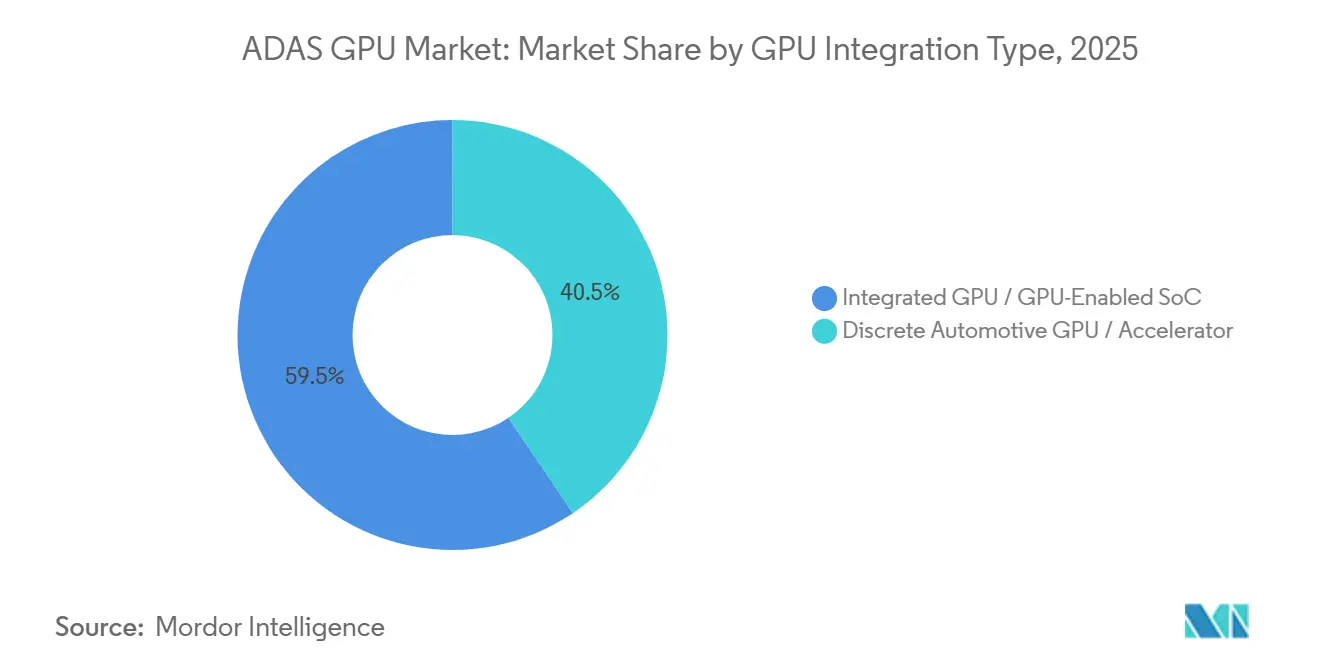

- Par type d'intégration GPU, les solutions GPU intégrées et SoC avec GPU intégré ont dominé le marché des GPU ADAS avec 59,46 % des revenus en 2025, tandis que les solutions GPU discret et accélérateur devraient se développer à un CAGR de 24,99 % jusqu'en 2031.

- Par application ADAS, la perception et la fusion de capteurs ont représenté 33,02 % des revenus en 2025, tandis que le calcul de conduite autonome devrait croître à un CAGR de 25,03 % jusqu'en 2031.

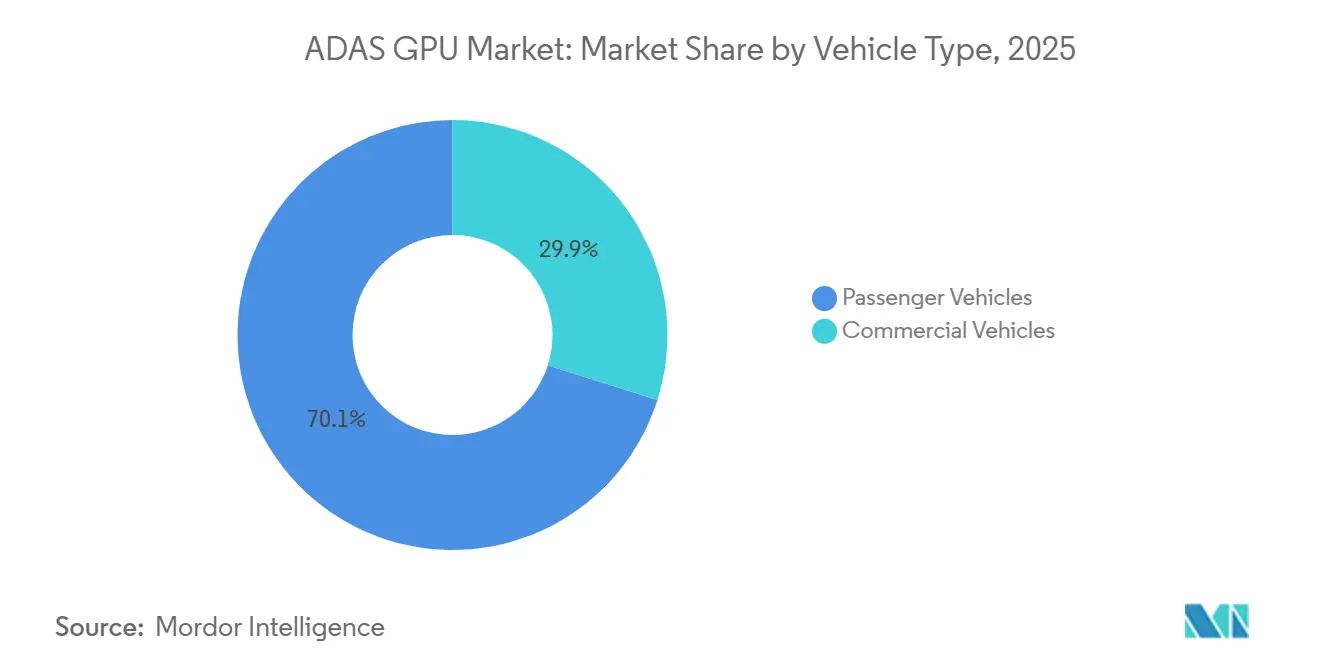

- Par type de véhicule, les véhicules de tourisme ont représenté 70,11 % des revenus du marché des GPU ADAS en 2025, tandis que les véhicules commerciaux devraient enregistrer le CAGR le plus élevé de 25,33 % jusqu'en 2031.

- Par niveau d'autonomie, les systèmes de Niveau 2 ont représenté 43,33 % des revenus en 2025, tandis que les systèmes de Niveau 4 devraient croître à un CAGR de 25,26 % jusqu'en 2031.

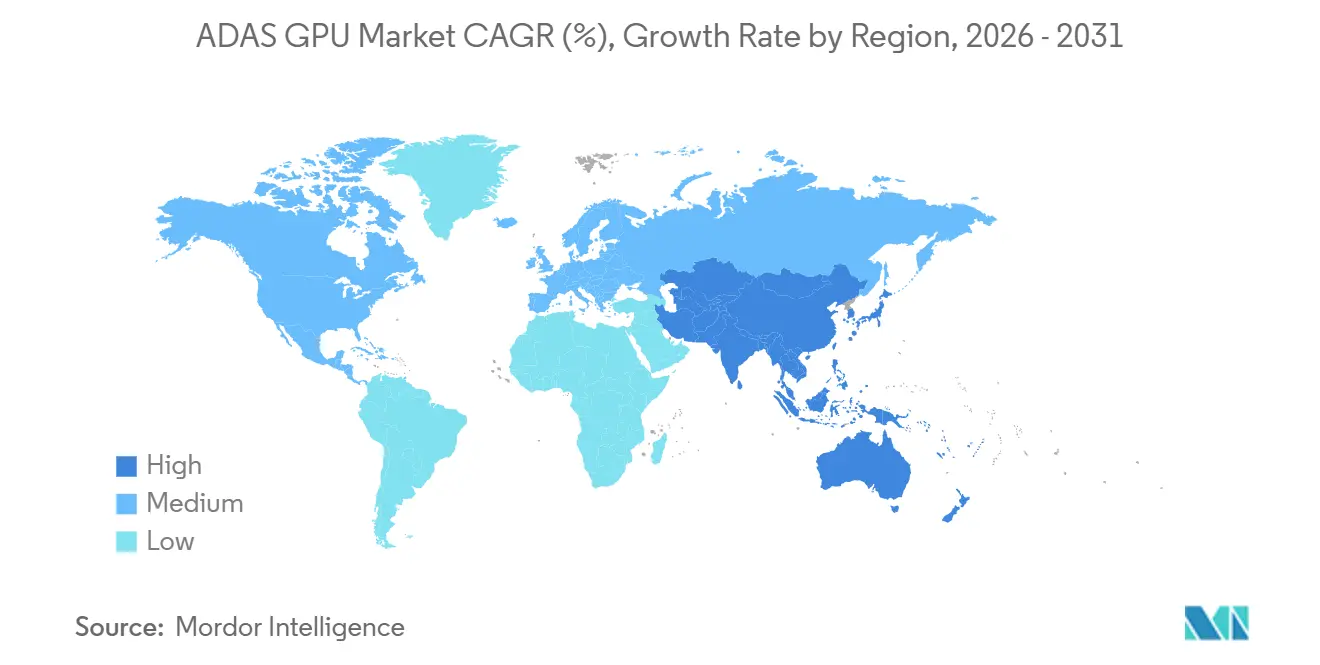

- Par géographie, l'Asie-Pacifique a dominé avec une part de 39,18 % des revenus du marché des GPU ADAS en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 25,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des GPU ADAS

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du Contenu ADAS par Véhicule | +7.5% | Mondial | Court terme (≤ 2 ans) |

| Transition vers les Véhicules Définis par Logiciel | +5.8% | Mondial | Moyen terme (2-4 ans) |

| Croissance des Architectures Véhicules Centralisées et Zonales | +4.0% | Mondial, cœur APAC, extension vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des Cockpits Numériques Haute Résolution et des Systèmes Multi-Écrans | +2.5% | Mondial, Asie-Pacifique et Europe en tête | Court terme (≤ 2 ans) |

| Mises à Niveau Informatiques Imposées par la Réglementation de Sécurité | +1.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Croissance des Charges de Travail d'IA Automobile et de Fusion de Capteurs | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Contenu ADAS par Véhicule

Le marché des GPU ADAS connaît sa plus forte impulsion à court terme grâce à l'augmentation régulière des fonctionnalités de sécurité et de confort à forte intensité de calcul par véhicule. Les modèles de milieu de gamme intègrent désormais des combinaisons plus larges de radar, de caméras de vue panoramique, de surveillance du conducteur, de surveillance des occupants et de fonctions d'assistance sur autoroute ou en ville, ce qui augmente les besoins de traitement bien au-delà des anciennes architectures de contrôle. Ce changement n'est plus limité aux véhicules haut de gamme, car les lancements grand public utilisent désormais des ensembles de fonctionnalités qui nécessitent plus de calcul parallèle et une gestion des données plus rapide. À mesure que ces fonctionnalités entrent dans une production à plus grand volume, les fournisseurs prennent des décisions concernant les GPU et les SoC plus tôt dans le cycle de développement du véhicule afin de pouvoir verrouiller ensemble les plans logiciels, mémoire et de validation. Cela augmente également la valeur des plateformes capables de prendre en charge plusieurs charges de travail sur le même silicium, car les constructeurs automobiles souhaitent éviter d'ajouter des processeurs séparés pour chaque nouvelle fonction. Le marché des GPU ADAS bénéficie donc non seulement d'un plus grand nombre de véhicules utilisant des fonctions d'assistance, mais aussi de chaque véhicule équipé portant une charge de calcul plus élevée que le cycle de modèle précédent.

Transition vers les Véhicules Définis par Logiciel

La transition vers les véhicules définis par logiciel modifie la façon dont les constructeurs automobiles conçoivent les systèmes électroniques, ce qui soutient directement le marché des GPU ADAS. Au lieu de répartir les fonctions sur des dizaines d'unités de contrôle dédiées, les nouvelles architectures transfèrent davantage de tâches de détection, de prise de décision et d'interface utilisateur vers un nombre réduit de nœuds de calcul haute performance. Ce modèle favorise les SoC avec GPU intégré car ils sont mieux adaptés aux charges de travail à forte intensité d'inférence qui nécessitent un traitement parallèle rapide et un accès à la mémoire partagée. Qualcomm et BMW ont introduit Snapdragon Ride Pilot dans la toute nouvelle BMW iX3 en tant que système de conduite automatisée développé conjointement, démontrant à quel point les fournisseurs de puces travaillent désormais étroitement avec les constructeurs automobiles sur la pile logicielle et la plateforme matérielle. L'effet commercial est tout aussi important car le modèle défini par logiciel confère aux fournisseurs de plateformes de semi-conducteurs un rôle plus important dans les programmes de véhicules à long cycle et réduit l'écart entre les feuilles de route des puces et des véhicules. Pour le marché des GPU ADAS, cela signifie que la demande est de plus en plus liée à la standardisation des plateformes entre les familles de modèles, et pas seulement à l'adoption de fonctionnalités dans une seule ligne de véhicules.

Croissance des Architectures Véhicules Centralisées et Zonales

Les architectures véhicules centralisées et zonales renforcent le besoin de calcul automobile plus performant, ce qui soutient le marché des GPU ADAS à moyen terme. Dans ces conceptions, les contrôleurs de zone locaux gèrent les tâches d'actionnement et d'entrée à proximité, tandis qu'un domaine de calcul central gère la perception, la planification, la connectivité et d'autres fonctions à haute valeur ajoutée. Cette disposition accroît l'importance du silicium capable de GPU au centre du véhicule, car plusieurs charges de travail doivent désormais s'exécuter ensemble avec une faible latence et une forte isolation. NVIDIA indique que DRIVE Thor peut isoler la conduite automatisée et le divertissement embarqué sur une seule puce tout en reliant les fonctions par une communication à haute vitesse, ce qui reflète le niveau de performance que les conceptions centralisées cherchent à atteindre.[1]NVIDIA Corporation, "NVIDIA DRIVE Thor, Documentation de la Plateforme," NVIDIA, nvidianews.nvidia.com Microchip note également que les déploiements zonaux s'appuient sur des liaisons Ethernet et PCIe entre les contrôleurs de zone et un module de calcul central, ce qui confirme que cette architecture devient une base pratique pour les programmes de véhicules définis par logiciel.[2]Microchip Technology Inc., "Protocole de Contrôle à Distance et le Changement de Paradigme Concurrent vers l'Architecture Zonale," Microchip Technology, microchip.com En conséquence, le marché des GPU ADAS bénéficie de chaque décision de plateforme qui déplace l'intelligence du véhicule vers un nombre réduit de nœuds de calcul plus performants.

Expansion des Cockpits Numériques Haute Résolution et des Systèmes Multi-Écrans

L'expansion des cockpits numériques ajoute une autre couche de croissance au marché des GPU ADAS, car les charges de travail d'affichage et d'assistance partagent de plus en plus le même silicium. Les intérieurs de véhicules plus récents combinent désormais des tableaux de bord numériques, des écrans d'infodivertissement, des affichages tête haute et des écrans pour les sièges arrière, qui nécessitent tous un traitement graphique puissant et une réponse en temps réel stable. Lorsque ces fonctions sont associées au traitement ADAS sur une seule plateforme, les constructeurs automobiles peuvent réduire le besoin de puces d'affichage séparées et simplifier l'intégration du système. NVIDIA présente DRIVE Thor comme une plateforme capable d'exécuter simultanément des fonctions de conduite autonome, d'infodivertissement et de tableau de bord, ce qui illustre clairement cette convergence. Siemens note également que les véhicules définis par logiciel dépendent de processeurs haute performance et de GPU avancés capables d'intégrer les données des capteurs, la prise de décision et la réponse en temps réel au sein d'une plateforme de calcul unifiée.[3]Siemens Digital Industries Software, "Le Guide Complet des Véhicules Définis par Logiciel," Siemens Digital Industries Software, blogs.sw.siemens.com Cela signifie que le marché des GPU ADAS peut se développer même dans des programmes où l'autonomie reste limitée, car les graphiques du cockpit et le calcul d'assistance convergent vers la même base matérielle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Élevée de Qualification Automobile et de Sécurité Fonctionnelle | -1.2% | Mondial, strict en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Contraintes d'Enveloppe Thermique et de Puissance | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Risque de Disponibilité de la Chaîne d'Approvisionnement en Semi-conducteurs et des Nœuds Avancés | -0.6% | Mondial, risque de concentration à Taïwan | Court terme (≤ 2 ans) |

| Pression sur les Coûts dans les Plateformes de Véhicules Grand Public | -0.5% | Mondial, marché de masse APAC, extension vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge Élevée de Qualification Automobile et de Sécurité Fonctionnelle

La sécurité fonctionnelle reste l'une des plus grandes contraintes du marché des GPU ADAS, car la qualification automobile exige bien plus que de bonnes performances de calcul. Les fournisseurs ont besoin de mécanismes de sécurité matériels, de redondance, de diagnostics, de contrôles de processus et de documentation répondant aux normes de sécurité automobile les plus élevées sur de longs cycles de développement. Cela ajoute du temps, des coûts et des efforts d'ingénierie avant qu'une plateforme puisse entrer en production dans des programmes de véhicules à sécurité critique. NVIDIA a indiqué que sa plateforme DriveOS a atteint la conformité ASIL-D, évaluée par TÜV SÜD, et a également obtenu la certification de processus de cybersécurité ISO 21434, ce qui montre l'ampleur du travail nécessaire pour rendre une plateforme adaptée aux applications autonomes avancées. Ces exigences réduisent la base de fournisseurs car les conceptions grand public ou pour centres de données ne peuvent pas être transférées dans les véhicules sans une refonte et une validation majeures. Pour le marché des GPU ADAS, le résultat est un groupe plus restreint de fournisseurs de plateformes qualifiés, une tarification premium pour les solutions conformes et une expansion de capacité plus lente que ce que la demande brute soutiendrait autrement.

Contraintes d'Enveloppe Thermique et de Puissance

Les limites thermiques et de puissance freinent également le marché des GPU ADAS, en particulier dans les programmes à calcul intensif qui dépassent largement l'assistance de base de Niveau 2. Les environnements automobiles exposent le matériel de calcul à des espaces confinés, à des températures ambiantes élevées et à des charges soutenues, faisant du refroidissement un problème au niveau du système plutôt qu'au niveau de la puce. Des recherches sur le comportement thermique des GPU automobiles ont révélé que les températures de jonction des GPU peuvent approcher les limites de fonctionnement dans les conditions de circulation urbaine, où les cycles répétés d'arrêt et de démarrage créent une accumulation de chaleur au fil du temps. Les contrôles thermiques tels que la mise à l'échelle dynamique de la tension et de la fréquence peuvent réduire les risques, mais ils peuvent également introduire des pénalités de latence qui comptent dans les charges de travail de perception et de réponse en temps réel. Le refroidissement actif aide à l'extrémité haute, mais il augmente la complexité de l'emballage et le coût du véhicule dans des programmes déjà sensibles à la pression sur la nomenclature. Pour cette raison, le marché des GPU ADAS dépend encore d'un meilleur emballage, d'une gestion logicielle plus stricte et de choix d'architecture plus efficaces pour intégrer le calcul avancé dans des segments de véhicules plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Intégration GPU : Les SoC Intégrés Détiennent la Base de Revenus Tandis que les Accélérateurs Discrets Progressent dans les Programmes à Calcul Intensif

Les solutions GPU intégrées et SoC avec GPU intégré ont représenté 59,46 % des revenus en 2025, ce qui a maintenu ce format au centre du marché des GPU ADAS. Les constructeurs automobiles continuent de privilégier les conceptions intégrées car une seule puce peut simplifier l'emballage, réduire la consommation d'énergie et rationaliser la qualification de sécurité pour plusieurs fonctions. Cet avantage se renforce à mesure que les architectures véhicules centralisées se répandent, car une seule plateforme peut couvrir les charges de travail de perception, d'infodivertissement, de passerelle et de surveillance dans un domaine de calcul partagé. NVIDIA indique que DRIVE Thor est conçu pour exécuter la conduite automatisée et les expériences embarquées sur une seule architecture, ce qui soutient l'argument de valeur des solutions intégrées dans les plateformes véhicules multifonctions.

Les solutions GPU discret et accélérateur devraient croître à un CAGR de 24,99 % jusqu'en 2031, ce qui en fait le format d'intégration à la croissance la plus rapide au sein du marché des GPU ADAS. Leur croissance provient de programmes qui nécessitent un calcul soutenu bien au-delà de ce qu'un SoC monolithique unique peut confortablement fournir dans une enveloppe thermique grand public. WeRide et Lenovo ont introduit une plateforme HPC 3.0 de qualité automobile utilisant des processeurs NVIDIA DRIVE AGX Thor doubles, et cet exemple montre où la demande de calcul discret émerge le plus clairement dans les programmes de mobilité autonome. Dans le même temps, Imagination Technologies met en avant un IP GPU axé sur la sécurité qui réduit la consommation d'énergie et la surface de die, ce qui soutient la compétitivité continue des formats intégrés dans les lignes de véhicules à grand volume. Cet équilibre explique pourquoi les solutions intégrées représentent encore la plus grande taille du marché des GPU ADAS aujourd'hui, tandis que les accélérateurs discrets gagnent en dynamisme là où la marge de calcul compte plus que la simplicité d'emballage.

Par Application ADAS : La Perception et la Fusion de Capteurs Dominent la Demande Actuelle Tandis que le Calcul de Conduite Autonome Progresse le Plus Rapidement

La perception et la fusion de capteurs ont représenté 33,02 % des revenus en 2025, donnant à cette catégorie la plus grande position applicative dans le marché des GPU ADAS. Chaque véhicule équipé d'ADAS a besoin d'un pipeline de perception, ce qui maintient cette charge de travail pertinente dans les configurations de Niveau 1, Niveau 2 et à plus haute autonomie. Le segment bénéficie également de l'utilisation généralisée de caméras, de radar et de fonctions de surveillance du conducteur qui reposent toutes sur un traitement parallèle à haut débit. C'est pourquoi la perception reste l'ancre de revenus même si d'autres catégories d'applications gagnent en vitesse au sein du marché des GPU ADAS.

Le calcul de conduite autonome devrait se développer à un CAGR de 25,03 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide dans le marché des GPU ADAS. NVIDIA a indiqué que BYD, Geely, Isuzu et Nissan ont adopté DRIVE Hyperion pour des programmes de véhicules de Niveau 4, soulignant la demande croissante de plateformes capables de gérer ensemble la détection panoramique, la planification de trajectoire et l'IA embarquée. La planification de trajectoire, la prise de décision, la vue panoramique, l'assistance au stationnement et la surveillance du conducteur ou des occupants continuent de se développer dans le cadre de la même pile de calcul, plutôt que comme des modules isolés sur du matériel séparé. À mesure que ces charges de travail convergent, les fournisseurs de plateformes capables de les unifier sur une seule puce ou un seul domaine de calcul acquièrent une proposition de valeur plus forte auprès des constructeurs automobiles. C'est également là que la part de marché des GPU ADAS des piles d'applications avancées devient plus significative, car la croissance la plus rapide provient de déploiements riches en logiciels plutôt que de simples ajouts de fonctionnalités.

Par Type de Véhicule : Les Véhicules de Tourisme Maintiennent l'Échelle Tandis que les Véhicules Commerciaux Fixent le Rythme de Croissance

Les véhicules de tourisme ont représenté 70,11 % des revenus en 2025, ce qui en fait la plus grande catégorie de véhicules dans le marché des GPU ADAS. Ce leadership reflète le volume considérable de production de voitures particulières et l'utilisation croissante du maintien de voie, du freinage d'urgence automatique, des fonctions de stationnement et de la surveillance du conducteur dans les finitions de milieu de gamme et haut de gamme. Le segment bénéficie également de la façon dont les SoC avec GPU intégré peuvent être réutilisés sur de nombreux modèles au sein du portefeuille d'un constructeur automobile, ce qui améliore l'échelle de la plateforme et le contrôle des coûts. En conséquence, les voitures particulières définissent encore la plus grande partie de la taille actuelle du marché des GPU ADAS, même si les nouveaux programmes d'autonomie attirent davantage l'attention.

Les véhicules commerciaux devraient croître à un CAGR de 25,33 % jusqu'en 2031, ce qui en fait le type de véhicule à la croissance la plus rapide dans le marché des GPU ADAS. Le fret longue distance, le transport en commun et les opérations sur itinéraires contrôlés ont de fortes incitations à utiliser des piles de perception et de planification plus riches, car la disponibilité, la sécurité et l'économie de main-d'œuvre sont étroitement liées aux performances de l'automatisation. NVIDIA a indiqué qu'Isuzu et TIER IV développaient des bus autonomes de Niveau 4 sur DRIVE AGX Thor, ce qui illustre comment les plateformes à calcul plus intensif s'intègrent dans les cas d'usage de la mobilité commerciale. Le segment commercial s'appuie encore sur l'échelle des véhicules de tourisme pour l'apprentissage des coûts du silicium, mais ses propres exigences deviennent distinctes, car les opérateurs de flottes ont souvent besoin d'un calcul soutenu et d'une couverture de détection plus large. Cette relation maintient les voitures particulières au centre du volume unitaire, tandis que les véhicules commerciaux élèvent le plafond de performance du marché des GPU ADAS.

Par Niveau d'Autonomie : Le Niveau 2 Fournit la Base de Revenus Tandis que le Niveau 4 Impulse la Prochaine Vague de Croissance

Les systèmes de Niveau 2 ont représenté 43,33 % des revenus en 2025, ce qui en a fait le plus grand niveau d'autonomie dans le marché des GPU ADAS. Leur position reflète le déploiement mondial sur des modèles à grand volume où l'assistance sur autoroute, le centrage de voie et le freinage d'urgence automatique atteignent une base de clientèle plus large. Ces fonctionnalités nécessitent encore des capacités de perception et d'inférence robustes, mais elles peuvent être fournies dans des packages de calcul à coût contrôlé adaptés à la production grand public. Cela fait du Niveau 2 la base commerciale du marché des GPU ADAS dans le cycle actuel.

Le Niveau 4 devrait croître à un CAGR de 25,26 % jusqu'en 2031, ce qui en fait le niveau d'autonomie à la croissance la plus rapide dans le marché des GPU ADAS. NVIDIA et Uber ont annoncé des plans pour soutenir un réseau de mobilité de Niveau 4 ciblant jusqu'à 100 000 véhicules autonomes, soulignant l'échelle d'approvisionnement que l'autonomie basée sur les flottes peut atteindre une fois que les déploiements dépassent les phases pilotes. Qualcomm et BMW ont également lancé un système de Niveau 2+ validé pour plus de 60 pays, ce qui montre comment une seule plateforme peut se déployer à l'échelle mondiale avant que la pleine autonomie n'atteigne la production de masse. Le Niveau 3 reste limité à des domaines d'exploitation plus étroits, tandis que le Niveau 5 reste lié à la recherche et au développement à long terme plutôt qu'à une commercialisation large. Le schéma de croissance maintient donc les revenus actuels centrés sur le Niveau 2, tandis que les programmes à plus haute autonomie définissent où le marché des GPU ADAS ajoutera ses opportunités de calcul les plus exigeantes.

Analyse Géographique

L'Asie-Pacifique a détenu 39,18 % des revenus en 2025, ce qui lui a conféré la position régionale dominante dans le marché des GPU ADAS. La région bénéficie de volumes importants de production de véhicules, d'un déploiement rapide des fonctionnalités en Chine et de liens solides entre les programmes de véhicules nationaux et les fournisseurs de plateformes de calcul. La Chine reste le principal centre de demande car elle combine une large production de véhicules de tourisme avec une adoption rapide du calcul centralisé et des fonctions d'assistance avancées. Le Japon soutient la base régionale grâce à l'activité dans les véhicules commerciaux et les bus autonomes, tandis que la Corée du Sud apporte sa force à travers le développement avancé de semi-conducteurs et de plateformes véhicules. NVIDIA a indiqué que BYD, Geely, Isuzu et Nissan ont adopté DRIVE Hyperion pour des programmes de Niveau 4, ce qui souligne la profondeur de l'engagement régional sur les plateformes de tourisme et commerciales.

L'Amérique du Nord et l'Europe forment le prochain grand groupe dans le marché des GPU ADAS, soutenu par des programmes de véhicules haut de gamme, des exigences de sécurité strictes et un développement actif de la mobilité autonome. Euro NCAP a annoncé une refonte du protocole 2026 avec un cadre de sécurité à quatre piliers, ce qui accroît l'importance d'un calcul étroitement intégré pour les véhicules visant les meilleures notes de sécurité. L'Amérique du Nord reste importante pour le développement des robotaxis, l'infrastructure de simulation et les partenariats entre les fournisseurs de plateformes de calcul et les opérateurs de mobilité. Mercedes-Benz a présenté sa Classe S de nouvelle génération sur NVIDIA DRIVE AV avec une architecture prête pour le Niveau 4, ce qui montre comment l'Europe continue d'influencer le haut de gamme du marché des GPU ADAS grâce à l'innovation dans les véhicules premium.

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 25,11 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide dans le marché des GPU ADAS. La croissance y est soutenue par les investissements dans la mobilité intelligente, la demande de véhicules premium et le développement précoce des écosystèmes de mobilité autonome dans les marchés du Golfe. NVIDIA a indiqué que l'expansion de l'écosystème DRIVE Hyperion de juin 2026 incluait des collaborations de mobilité au Moyen-Orient, ce qui signale un intérêt commercial actif plutôt qu'un simple positionnement exploratoire. L'Amérique du Sud reste plus modeste, mais elle progresse grâce aux exigences de sécurité des flottes commerciales et à l'adoption de véhicules de tourisme premium qui augmentent progressivement le contenu de calcul des plateformes véhicules localement pertinentes.

Paysage Concurrentiel

Le marché des GPU ADAS présente une couche de plateforme concentrée et une couche d'intégration plus fragmentée. Un petit groupe de fournisseurs détient la position la plus solide dans le calcul à haute valeur ajoutée, car les programmes automobiles nécessitent des piles logicielles certifiées, de longs historiques de validation et un support d'ingénierie approfondi. Cette combinaison crée des barrières bien plus difficiles à franchir que les seules barrières de conception de puces standard. NVIDIA a indiqué que sa plateforme DRIVE Hyperion a atteint des jalons clés en matière de sécurité automobile et de cybersécurité pour le développement de véhicules autonomes, ce qui montre pourquoi la profondeur de conformité est centrale à la position concurrentielle sur ce marché. En pratique, les entreprises qui contrôlent ensemble le matériel, le système d'exploitation et le dossier de sécurité ont l'avantage le plus durable dans le marché des GPU ADAS.

La stratégie concurrentielle évolue vers des offres complètes qui lient plus étroitement le silicium, le logiciel et le déploiement des véhicules. Stellantis a élargi son partenariat avec Qualcomm en mai 2026 pour déployer des plateformes Snapdragon Digital Chassis sur les architectures véhicules de prochaine génération, ce qui montre comment les constructeurs automobiles verrouillent des relations de calcul plus larges plutôt que de s'approvisionner en composants isolés. NVIDIA a également renforcé sa position grâce à l'adoption de DRIVE Hyperion par BYD, Geely, Isuzu et Nissan pour les véhicules de Niveau 4, ce qui a renforcé sa visibilité dans les futurs programmes autonomes. Ces mouvements montrent que les gains de conception dépendent désormais de la portée de l'écosystème et de la maturité logicielle autant que des performances brutes en TOPS.

Il reste encore de l'espace dans les nœuds cockpit unifiés et ADAS à moindre coût, dans les plateformes de véhicules commerciaux de milieu de gamme et dans les couches logicielles capables de fonctionner sur plus d'une architecture de puce. Wayve et NVIDIA ont annoncé des discussions autour d'un investissement stratégique proposé en septembre 2025, ce qui a mis en évidence la valeur accordée aux approches logicielles autonomes évolutives capables de soutenir les futurs programmes de production. Le marché observe également si les constructeurs automobiles approfondissent leurs efforts de calcul en interne, car cela pourrait déplacer une partie de la valeur du silicium marchand au fil du temps. Pour l'instant, le marché des GPU ADAS reste façonné par les fournisseurs de plateformes capables de combiner performance, certification de sécurité et intégration chez les constructeurs automobiles à l'échelle de la production.

Leaders du Secteur des GPU ADAS

NVIDIA Corporation

Qualcomm Technologies, Inc.

Intel Corporation

Advanced Micro Devices, Inc.

Mobileye Global Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : NVIDIA a annoncé une expansion majeure de l'écosystème de la plateforme DRIVE Hyperion prête pour les robotaxis lors du GTC Taipei, ajoutant Foxconn comme partenaire de conception et de fabrication sous contrat pour les véhicules électriques de Niveau 4 avec un déploiement initial à Taïwan et une expansion prévue en Asie et au Moyen-Orient. L'annonce a intégré des collaborations de mobilité et d'IA avec HUMAIN, NVIDIA et Uber confirmant un déploiement élargi de flottes autonomes dans huit villes sur quatre continents d'ici 2028.

- Mai 2026 : Stellantis et Qualcomm Technologies ont élargi leur collaboration pluriannuelle pour déployer des SoC Snapdragon Digital Chassis, y compris la pile ADAS Snapdragon Ride Pilot de Niveau 2+, sur des millions de véhicules Stellantis de prochaine génération dans le monde entier. L'accord comprenait également une lettre d'intention non contraignante pour qu'aiMotive, la filiale de logiciels de conduite automatisée de Stellantis, rejoigne Qualcomm Technologies, sous réserve de diverses conditions et approbations réglementaires.

- Mars 2026 : NVIDIA a annoncé que BYD, Geely, Isuzu et Nissan ont adopté la plateforme DRIVE Hyperion pour les programmes de véhicules autonomes de Niveau 4 de prochaine génération, Isuzu et TIER IV développant des bus autonomes de Niveau 4 sur des SoC DRIVE AGX Thor. Hyundai Motor Company et Kia ont simultanément élargi leur collaboration stratégique en matière de conduite autonome avec NVIDIA, couvrant le développement de véhicules définis par logiciel sur DRIVE Hyperion et l'intégration potentielle de robotaxis Motional de Niveau 4.

- Mars 2026 : Mercedes-Benz a dévoilé sa Classe S de nouvelle génération construite sur NVIDIA DRIVE Hyperion et le logiciel DRIVE AV complet, avec une architecture prête pour le Niveau 4 combinant l'inférence IA de bout en bout avec une pile de conduite classique parallèle. La pile de calcul du véhicule intégrait NVIDIA Halos pour la supervision de la sécurité IA multicouche, y compris un module de sécurité active cinq étoiles NCAP.

Périmètre du Rapport sur le Marché Mondial des GPU ADAS

Le marché des GPU ADAS désigne le marché des unités de traitement graphique utilisées dans les systèmes avancés d'aide à la conduite pour traiter les données en temps réel provenant de caméras, de radar, de LiDAR et d'autres capteurs de véhicules. Ces GPU permettent des fonctions telles que l'avertissement de franchissement de ligne, le régulateur de vitesse adaptatif, la détection d'objets et le freinage d'urgence en accélérant les charges de travail d'IA et de fusion de capteurs.

Le rapport sur le marché des GPU ADAS est segmenté par type d'intégration GPU (GPU intégré/SoC et GPU discret/Accélérateur), application ADAS (Perception et Fusion de Capteurs, Planification de Trajectoire, Surveillance du Conducteur, Vue Panoramique et Calcul de Conduite Autonome), type de véhicule (Véhicules de Tourisme et Véhicules Commerciaux), niveau d'autonomie (Niveau 1, Niveau 2, Niveau 3, Niveau 4 et Niveau 5) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| GPU Intégré / SoC avec GPU Intégré |

| GPU Automobile Discret / Accélérateur |

| Perception et Fusion de Capteurs |

| Planification de Trajectoire et Prise de Décision |

| Surveillance du Conducteur et Surveillance des Occupants |

| Vue Panoramique et Assistance au Stationnement |

| Calcul de Conduite Autonome |

| Véhicules de Tourisme |

| Véhicules Commerciaux |

| Niveau 1 |

| Niveau 2 |

| Niveau 3 |

| Niveau 4 |

| Niveau 5 |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type d'Intégration GPU | GPU Intégré / SoC avec GPU Intégré | |

| GPU Automobile Discret / Accélérateur | ||

| Par Application ADAS | Perception et Fusion de Capteurs | |

| Planification de Trajectoire et Prise de Décision | ||

| Surveillance du Conducteur et Surveillance des Occupants | ||

| Vue Panoramique et Assistance au Stationnement | ||

| Calcul de Conduite Autonome | ||

| Par Type de Véhicule | Véhicules de Tourisme | |

| Véhicules Commerciaux | ||

| Par Niveau d'Autonomie | Niveau 1 | |

| Niveau 2 | ||

| Niveau 3 | ||

| Niveau 4 | ||

| Niveau 5 | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des GPU ADAS ?

Le marché des GPU ADAS était évalué à 4,39 milliards USD en 2025, a atteint 5,38 milliards USD en 2026, et est prévu pour atteindre 16,27 milliards USD d'ici 2031 à un CAGR de 24,77 % sur la période 2026-2031.

Quelle région est en tête de la génération de revenus pour les solutions GPU destinées aux ADAS ?

L'Asie-Pacifique a dominé avec 39,18 % des revenus en 2025, soutenue par une forte production de véhicules, un déploiement rapide des fonctionnalités et une adoption active des plateformes de Niveau 4 dans les principaux programmes des équipementiers.

Quelle catégorie de véhicules connaît la croissance la plus rapide pour la demande de GPU automobiles avancés ?

Les véhicules commerciaux devraient croître à un CAGR de 25,33 % jusqu'en 2031, portés par l'économie des flottes, les exigences de sécurité et les besoins de calcul des applications de fret et de transport autonomes.

Quelle application ADAS constitue la plus grande base de revenus aujourd'hui ?

La perception et la fusion de capteurs ont représenté 33,02 % des revenus en 2025, car chaque véhicule équipé d'ADAS a besoin d'un pipeline de perception de base quel que soit son niveau d'automatisation.

Pourquoi les SoC automobiles intégrés sont-ils encore dominants dans ce domaine ?

Les solutions GPU intégrées et SoC avec GPU intégré ont représenté 59,46 % des revenus en 2025, car elles simplifient la gestion thermique, l'intégration du système et la qualification de sécurité pour plusieurs fonctions.

Quel est le principal défi qui ralentit le déploiement plus large des plateformes ADAS à calcul intensif ?

La qualification de sécurité fonctionnelle et la gestion thermique sont les principaux obstacles, car les fournisseurs doivent respecter des normes automobiles strictes tout en contrôlant la chaleur et la puissance soutenues dans des environnements véhicules confinés.

Dernière mise à jour de la page le: