Tamanho e Participação do Mercado de GPU para ADAS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.77% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU para ADAS por Mordor Intelligence

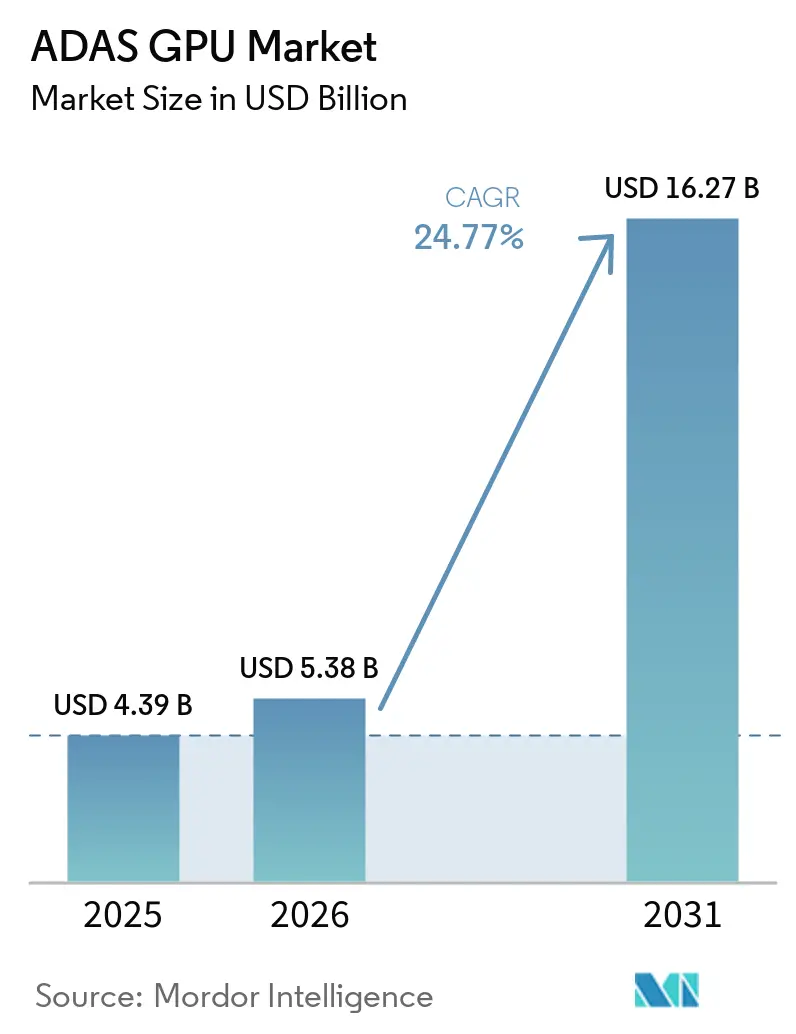

O tamanho do mercado de GPU para ADAS deve crescer de 4,39 bilhões de USD em 2025 para 5,38 bilhões de USD em 2026 e está previsto para atingir 16,27 bilhões de USD até 2031 a um CAGR de 24,77% no período de 2026-2031. A transição da assistência ao motorista opcional para a percepção, o planejamento e o processamento na cabine sempre ativos tornou a computação de classe GPU uma parte central do design de novos veículos. O mercado de GPU para ADAS também está se beneficiando da mudança mais ampla em direção a veículos definidos por software, onde a computação centralizada substitui muitas unidades de controle menores e aumenta o valor do silício de alto desempenho em cada plataforma. As normas de segurança estão se tornando mais rigorosas ao mesmo tempo, o que está impulsionando os fabricantes de automóveis a adotar pilhas de computação mais capazes quando visam funções avançadas de assistência ao motorista e classificações de segurança mais elevadas. A largura de banda de memória, o gerenciamento térmico e a qualificação de segurança funcional estão moldando as escolhas de plataforma com a mesma força que o desempenho bruto de computação, de modo que os fornecedores que conseguem combinar hardware, software e suporte à certificação estão em uma posição mais forte. Isso deixa o mercado de GPU para ADAS com espaço claro para crescimento em veículos de passeio convencionais, frotas comerciais e programas de maior autonomia, enquanto a concorrência se concentra cada vez mais no controle de plataforma de pilha completa, em vez de apenas no fornecimento de chips.

Principais Conclusões do Relatório

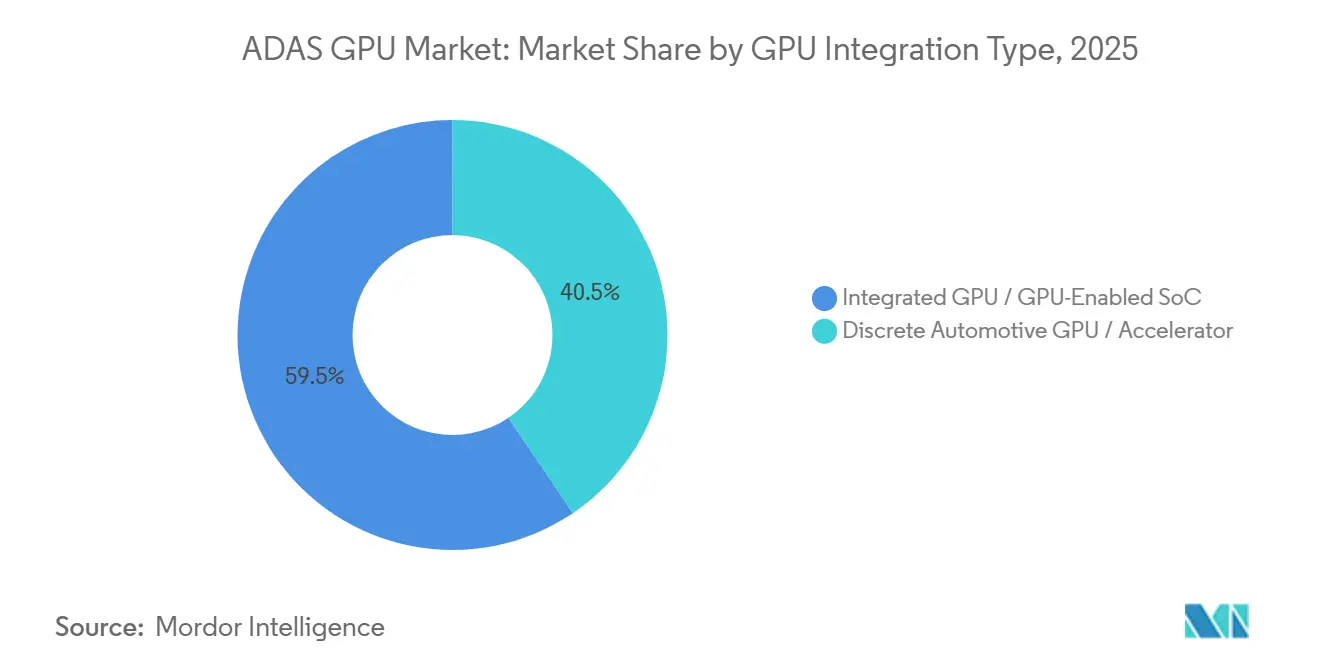

- Por tipo de integração de GPU, as soluções de GPU integrada e SoC habilitado para GPU lideraram o mercado de GPU para ADAS com 59,46% da receita em 2025, enquanto as soluções de GPU discreta e acelerador estão projetadas para se expandir a um CAGR de 24,99% até 2031.

- Por aplicação ADAS, percepção e fusão de sensores representaram 33,02% da receita em 2025, enquanto a computação para direção autônoma está projetada para crescer a um CAGR de 25,03% até 2031.

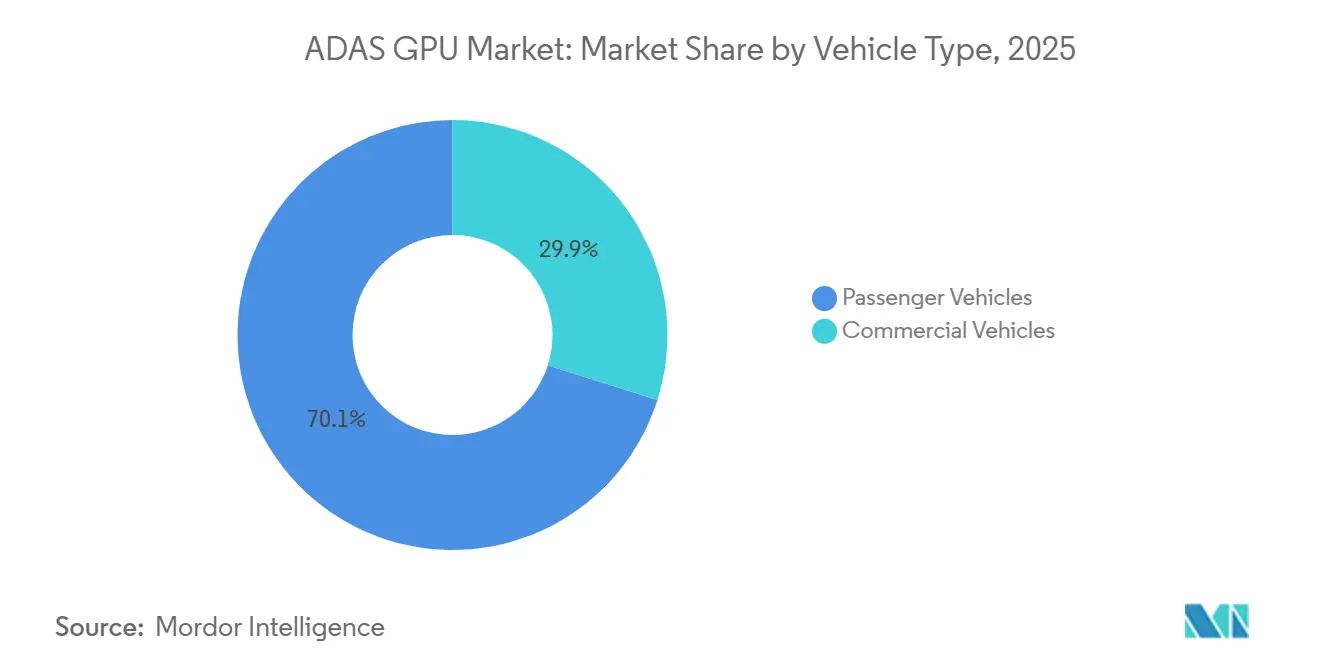

- Por tipo de veículo, os veículos de passeio representaram 70,11% da receita no mercado de GPU para ADAS em 2025, enquanto os veículos comerciais devem registrar o maior CAGR de 25,33% até 2031.

- Por nível de autonomia, os sistemas de Nível 2 representaram 43,33% da receita em 2025, enquanto os sistemas de Nível 4 estão projetados para crescer a um CAGR de 25,26% até 2031.

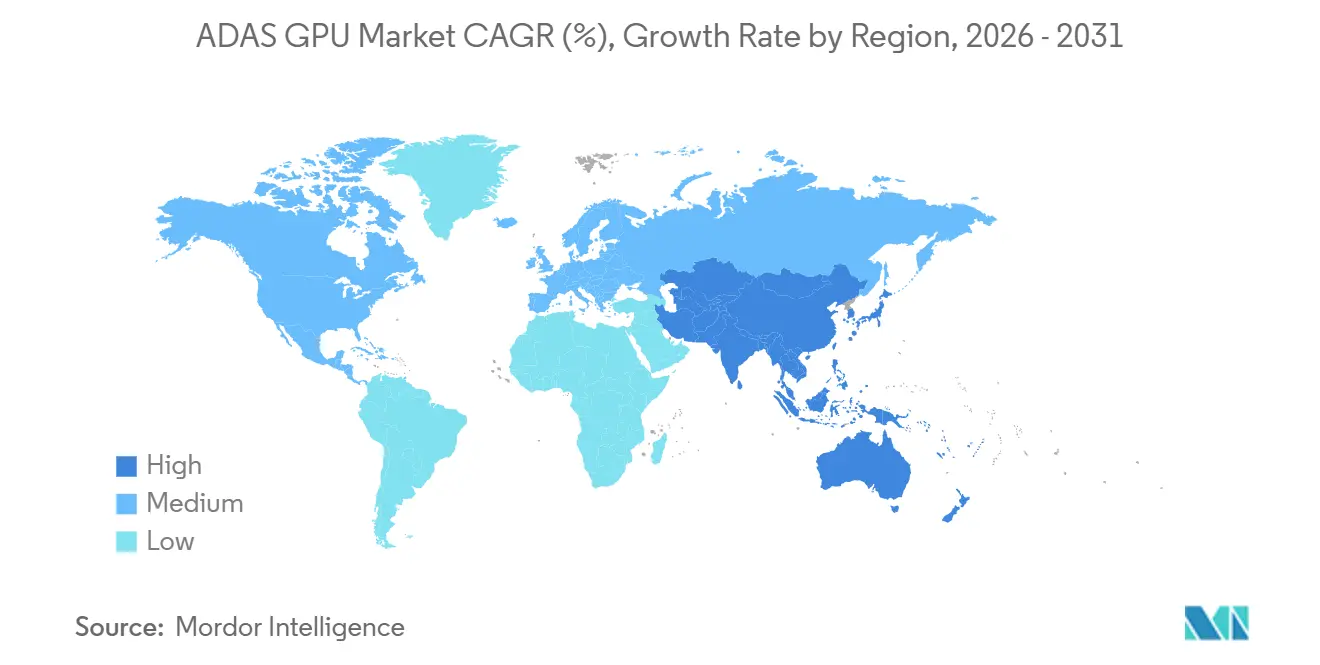

- Por geografia, a Ásia-Pacífico liderou com 39,18% de participação na receita do mercado de GPU para ADAS em 2025, enquanto o Oriente Médio e a África estão projetados para se expandir a um CAGR de 25,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU para ADAS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Conteúdo ADAS por Veículo | +7.5% | Global | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Veículos Definidos por Software | +5.8% | Global | Médio prazo (2-4 anos) |

| Crescimento de Arquiteturas Veiculares Centralizadas e Zonais | +4.0% | Global, núcleo APAC, expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Expansão de Cockpits Digitais de Alta Resolução e Sistemas de Múltiplos Displays | +2.5% | Global, APAC e Europa liderando | Curto prazo (≤ 2 anos) |

| Atualizações de Computação Impulsionadas por Regulamentações de Segurança | +1.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Crescimento de Cargas de Trabalho de IA Automotiva e Fusão de Sensores | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Conteúdo ADAS por Veículo

O mercado de GPU para ADAS está vendo seu impulso de curto prazo mais forte a partir do aumento constante de recursos de segurança e conveniência com uso intensivo de computação por veículo. Os modelos de médio alcance agora carregam combinações mais amplas de radar, câmeras de visão surround, monitoramento do motorista, monitoramento de ocupantes e funções de assistência em rodovias ou cidades, o que eleva as necessidades de processamento muito além das arquiteturas de controle mais antigas. Essa mudança não está mais limitada a veículos premium, porque os lançamentos convencionais agora usam pacotes de recursos que exigem mais computação paralela e manuseio de dados mais rápido. À medida que esses recursos avançam para a produção em maior volume, os fornecedores estão tomando decisões sobre GPU e SoC mais cedo no ciclo de desenvolvimento do veículo para que possam bloquear os planos de software, memória e validação juntos. Isso também aumenta o valor das plataformas que podem suportar múltiplas cargas de trabalho no mesmo silício, já que os fabricantes de automóveis querem evitar adicionar processadores separados para cada nova função. O mercado de GPU para ADAS, portanto, se beneficia não apenas de mais veículos usando funções de assistência, mas também de cada veículo equipado carregando uma carga de computação maior do que o ciclo de modelo anterior.

Mudança em Direção a Veículos Definidos por Software

A mudança em direção a veículos definidos por software está mudando a forma como os fabricantes de automóveis projetam sistemas eletrônicos, e isso apoia diretamente o mercado de GPU para ADAS. Em vez de distribuir funções por dezenas de unidades de controle dedicadas, as arquiteturas mais recentes movem mais tarefas de detecção, tomada de decisão e interface do usuário para menos nós de computação de alto desempenho. Esse modelo favorece os SoCs habilitados para GPU porque são mais adequados para cargas de trabalho com uso intensivo de inferência que precisam de processamento paralelo rápido e acesso à memória compartilhada. Qualcomm e BMW introduziram o Snapdragon Ride Pilot no novo BMW iX3 como um sistema de direção automatizada desenvolvido em conjunto, demonstrando como os fornecedores de chips agora trabalham em estreita colaboração com os fabricantes de automóveis na pilha de software e na plataforma de hardware. O efeito comercial é igualmente importante porque o modelo definido por software dá aos fornecedores de plataformas de semicondutores um papel maior em programas de veículos de longo ciclo e reduz a lacuna entre os roteiros de chips e veículos. Para o mercado de GPU para ADAS, isso significa que a demanda está cada vez mais ligada à padronização de plataformas em famílias de modelos, não apenas à adoção de recursos em uma linha de veículos.

Crescimento de Arquiteturas Veiculares Centralizadas e Zonais

As arquiteturas veiculares centralizadas e zonais estão reforçando a necessidade de computação automotiva mais capaz, o que apoia o mercado de GPU para ADAS no médio prazo. Nesses projetos, os controladores de zona locais lidam com tarefas de atuação e entrada próximas, enquanto um domínio de computação central gerencia percepção, planejamento, conectividade e outras funções de alto valor. Esse arranjo aumenta a importância do silício capaz de GPU no centro do veículo porque múltiplas cargas de trabalho agora precisam ser executadas juntas com baixa latência e forte isolamento. A NVIDIA afirma que o DRIVE Thor pode isolar a direção automatizada e o entretenimento no veículo em um único chip enquanto vincula funções com comunicação de alta velocidade, o que reflete o nível de desempenho que os projetos centralizados estão tentando alcançar.[1]NVIDIA Corporation, "NVIDIA DRIVE Thor, Documentação da Plataforma," NVIDIA, nvidianews.nvidia.com A Microchip também observa que as implantações zonais dependem de links Ethernet e PCIe entre controladores de zona e um módulo de computação central, o que confirma que essa arquitetura está se tornando uma base prática para programas de veículos definidos por software.[2]Microchip Technology Inc., "Protocolo de Controle Remoto e a Mudança de Paradigma Simultânea para Arquitetura Zonal," Microchip Technology, microchip.com Como resultado, o mercado de GPU para ADAS se beneficia de cada decisão de plataforma que desloca a inteligência do veículo para cima, em menos nós de computação mais capazes.

Expansão de Cockpits Digitais de Alta Resolução e Sistemas de Múltiplos Displays

A expansão do cockpit digital está adicionando outra camada de crescimento ao mercado de GPU para ADAS porque as cargas de trabalho de display e assistência compartilham cada vez mais o mesmo silício. Os interiores de veículos mais novos agora combinam painéis de instrumentos, displays de infoentretenimento, displays head-up e telas para passageiros traseiros, todos os quais precisam de forte processamento gráfico e resposta estável em tempo real. Quando essas funções são combinadas com o processamento ADAS em uma plataforma, os fabricantes de automóveis podem reduzir a necessidade de chips de display separados e simplificar a integração do sistema. A NVIDIA apresenta o DRIVE Thor como uma plataforma que pode executar funções de direção autônoma, infoentretenimento e painel ao mesmo tempo, o que captura essa convergência claramente. A Siemens também observa que os veículos definidos por software dependem de processadores de alto desempenho e GPUs avançadas que podem integrar dados de sensores, tomada de decisão e resposta em tempo real dentro de uma plataforma de computação unificada.[3]Siemens Digital Industries Software, "O Guia Completo para Veículos Definidos por Software," Siemens Digital Industries Software, blogs.sw.siemens.com Isso significa que o mercado de GPU para ADAS pode se expandir mesmo em programas onde a autonomia permanece limitada, porque os gráficos do cockpit e a computação de assistência estão se movendo para a mesma base de hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Carga de Qualificação Automotiva e Segurança Funcional | -1.2% | Global, rigoroso na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Restrições de Envelope Térmico e de Energia | -0.8% | Global | Médio prazo (2-4 anos) |

| Risco de Cadeia de Suprimentos de Semicondutores e Disponibilidade de Nós Avançados | -0.6% | Global, risco de concentração em Taiwan | Curto prazo (≤ 2 anos) |

| Pressão de Custos em Plataformas de Veículos para o Mercado de Massa | -0.5% | Global, mercado de massa APAC, expansão para América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga de Qualificação Automotiva e Segurança Funcional

A segurança funcional continua sendo uma das maiores restrições ao mercado de GPU para ADAS porque a qualificação automotiva exige mais do que forte desempenho de computação. Os fornecedores precisam de mecanismos de segurança de hardware, redundância, diagnósticos, controles de processo e documentação que atendam aos mais altos padrões de segurança automotiva ao longo de longos ciclos de desenvolvimento. Isso adiciona tempo, custo e esforço de engenharia antes que uma plataforma possa entrar em produção em programas de veículos críticos para a segurança. A NVIDIA disse que sua plataforma DriveOS atingiu a conformidade ASIL-D, avaliada pela TÜV SÜD, e também obteve a certificação de processo de cibersegurança ISO 21434, o que mostra a escala de trabalho necessária para tornar uma plataforma adequada para aplicações autônomas avançadas. Esses requisitos restringem a base de fornecedores porque os projetos de consumo ou de data center não podem ser transferidos para veículos sem grande redesenho e validação. Para o mercado de GPU para ADAS, o resultado é um grupo menor de fornecedores de plataformas qualificados, preços premium para soluções em conformidade e expansão de capacidade mais lenta do que a demanda bruta suportaria de outra forma.

Restrições de Envelope Térmico e de Energia

Os limites térmicos e de energia também restringem o mercado de GPU para ADAS, especialmente em programas de maior computação que vão muito além da assistência básica de Nível 2. Os ambientes automotivos expõem o hardware de computação a espaços fechados, altas temperaturas ambiente e cargas sustentadas, tornando o resfriamento um problema de nível de sistema em vez de nível de chip. Pesquisas sobre o comportamento térmico de GPUs automotivas descobriram que as temperaturas de junção da GPU podem se aproximar dos limites operacionais em condições de tráfego urbano, onde ciclos repetidos de parada e partida criam acúmulo de calor ao longo do tempo. Controles térmicos como escalonamento dinâmico de tensão e frequência podem reduzir o risco, mas também podem introduzir penalidades de latência que importam em cargas de trabalho de percepção e resposta em tempo real. O resfriamento ativo ajuda no extremo superior, mas aumenta a complexidade de embalagem e o custo do veículo em programas que já são sensíveis à pressão da lista de materiais. Por causa disso, o mercado de GPU para ADAS ainda depende de melhor embalagem, gerenciamento de software mais rigoroso e escolhas de arquitetura mais eficientes para trazer computação avançada para segmentos de veículos mais amplos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Integração de GPU: SoCs Integrados Mantm a Base de Receita Enquanto Aceleradores Discretos Ganham em Programas de Alta Computação

As soluções de GPU integrada e SoC habilitado para GPU representaram 59,46% da receita em 2025, o que manteve esse formato no centro do mercado de GPU para ADAS. Os fabricantes de automóveis continuam a favorecer os projetos integrados porque um único chip pode simplificar a embalagem, reduzir a sobrecarga de energia e agilizar a qualificação de segurança em múltiplas funções. Essa vantagem se torna mais forte à medida que as arquiteturas veiculares centralizadas se expandem, já que uma plataforma pode cobrir cargas de trabalho de percepção, infoentretenimento, gateway e monitoramento em um domínio de computação compartilhado. A NVIDIA diz que o DRIVE Thor é construído para executar direção automatizada e experiências no veículo em uma arquitetura, o que apoia o caso de valor para soluções integradas em plataformas de veículos multifuncionais.

As soluções de GPU discreta e acelerador estão projetadas para crescer a um CAGR de 24,99% até 2031, o que as torna o formato de integração de crescimento mais rápido dentro do mercado de GPU para ADAS. Seu crescimento vem de programas que precisam de computação sustentada muito acima do que um único SoC monolítico pode entregar confortavelmente em um envelope térmico convencional. WeRide e Lenovo introduziram uma plataforma HPC 3.0 de grau automotivo usando processadores NVIDIA DRIVE AGX Thor duplos, e esse exemplo mostra onde a demanda de computação discreta está emergindo mais claramente em programas de mobilidade autônoma. Ao mesmo tempo, a Imagination Technologies destaca IP de GPU focado em segurança que reduz a sobrecarga de energia e área de die, o que apoia a competitividade contínua dos formatos integrados em linhas de veículos de volume. Esse equilíbrio explica por que as soluções integradas ainda carregam o maior tamanho do mercado de GPU para ADAS hoje, enquanto os aceleradores discretos estão ganhando impulso onde a margem de computação importa mais do que a simplicidade de embalagem.

Por Aplicação ADAS: Percepção e Fusão de Sensores Lideram a Demanda Atual Enquanto a Computação para Direção Autônoma Avança Mais Rapidamente

Percepção e fusão de sensores representaram 33,02% da receita em 2025, dando a essa categoria a maior posição de aplicação no mercado de GPU para ADAS. Todo veículo equipado com ADAS precisa de um pipeline de percepção, o que mantém essa carga de trabalho relevante nas configurações de Nível 1, Nível 2 e de maior autonomia. O segmento também se beneficia do amplo uso de câmeras, radar e funções de monitoramento do motorista que dependem de processamento paralelo de alto rendimento. É por isso que a percepção permanece a âncora de receita mesmo quando outras categorias de aplicação ganham velocidade dentro do mercado de GPU para ADAS.

A computação para direção autônoma está projetada para se expandir a um CAGR de 25,03% até 2031, tornando-a a área de aplicação de crescimento mais rápido no mercado de GPU para ADAS. A NVIDIA disse que BYD, Geely, Isuzu e Nissan adotaram o DRIVE Hyperion para programas de veículos de Nível 4, apontando para a crescente demanda por plataformas que podem lidar com detecção surround, planejamento de rota e IA na cabine juntos. Planejamento de rota, tomada de decisão, visão surround, assistência de estacionamento e monitoramento do motorista ou de ocupantes continuam a se expandir como parte da mesma pilha de computação, em vez de como módulos isolados em hardware separado. À medida que essas cargas de trabalho convergem, os fornecedores de plataformas que podem unificá-las em um único chip ou domínio de computação ganham uma proposta de valor mais forte com os fabricantes de automóveis. É também aqui que a participação do mercado de GPU para ADAS de pilhas de aplicação avançadas se torna mais significativa, porque o crescimento mais rápido vem de implantações ricas em software em vez de simples adições de recursos.

Por Tipo de Veículo: Veículos de Passeio Sustentam a Escala Enquanto Veículos Comerciais Definem o Ritmo de Crescimento

Os veículos de passeio representaram 70,11% da receita em 2025, tornando-os a maior categoria de veículos no mercado de GPU para ADAS. Essa liderança reflete o enorme volume de produção de automóveis de passeio e o uso crescente de suporte de faixa, frenagem de emergência automática, funções de estacionamento e monitoramento do motorista em versões de médio alcance e premium. O segmento também se beneficia da forma como os SoCs habilitados para GPU podem ser reutilizados em muitos modelos dentro do portfólio de um fabricante de automóveis, o que melhora a escala da plataforma e o controle de custos. Como resultado, os automóveis de passeio ainda definem a maior parte do tamanho atual do mercado de GPU para ADAS, mesmo enquanto os programas de autonomia mais recentes atraem mais atenção.

Os veículos comerciais estão projetados para crescer a um CAGR de 25,33% até 2031, o que os torna o tipo de veículo de crescimento mais rápido no mercado de GPU para ADAS. O frete de longa distância, o transporte público e as operações de rota controlada têm fortes incentivos para usar pilhas de percepção e planejamento mais ricas porque o tempo de atividade, a segurança e a economia de mão de obra estão intimamente ligados ao desempenho da automação. A NVIDIA disse que Isuzu e TIER IV estavam desenvolvendo ônibus autônomos de Nível 4 no DRIVE AGX Thor, o que ilustra como as plataformas de maior computação estão se movendo para casos de uso de mobilidade comercial. O segmento comercial ainda depende da escala de veículos de passeio para o aprendizado de custos de silício, mas seus próprios requisitos estão se tornando distintos, pois os operadores de frota geralmente precisam de computação sustentada e cobertura de detecção mais ampla. Esse relacionamento mantém os automóveis de passeio centrais para o volume de unidades, enquanto os veículos comerciais elevam o teto de desempenho para o mercado de GPU para ADAS.

Por Nível de Autonomia: Nível 2 Fornece a Base de Receita Enquanto o Nível 4 Impulsiona a Próxima Onda de Crescimento

Os sistemas de Nível 2 representaram 43,33% da receita em 2025, o que os tornou o maior nível de autonomia no mercado de GPU para ADAS. Sua posição reflete a implantação global em modelos de alto volume onde a assistência em rodovias, o centramento de faixa e a frenagem de emergência automática estão alcançando uma base de clientes mais ampla. Esses recursos ainda exigem capacidades robustas de percepção e inferência, mas podem ser entregues em pacotes de computação com custo controlado que se adequam à produção convencional. Isso torna o Nível 2 a base comercial do mercado de GPU para ADAS no ciclo atual.

O Nível 4 está projetado para crescer a um CAGR de 25,26% até 2031, tornando-o o nível de autonomia de crescimento mais rápido no mercado de GPU para ADAS. A NVIDIA e a Uber anunciaram planos para apoiar uma rede de mobilidade de Nível 4 visando até 100.000 veículos autônomos, sublinhando a escala de aquisição que a autonomia baseada em frota pode alcançar uma vez que as implantações vão além dos pilotos. Qualcomm e BMW também lançaram um sistema de Nível 2+ validado para mais de 60 países, o que mostra como uma única plataforma pode escalar globalmente antes que a autonomia total atinja a produção em massa. O Nível 3 permanece limitado a domínios operacionais mais restritos, enquanto o Nível 5 permanece vinculado à pesquisa e ao desenvolvimento de longo prazo em vez de à comercialização ampla. O padrão de crescimento, portanto, mantém a receita atual centrada no Nível 2, enquanto os programas de maior autonomia definem onde o mercado de GPU para ADAS adicionará suas oportunidades de computação mais exigentes.

Análise Geográfica

A Ásia-Pacífico deteve 39,18% da receita em 2025, o que lhe deu a posição regional líder no mercado de GPU para ADAS. A região se beneficia de grandes volumes de produção de veículos, rápida implementação de recursos na China e fortes vínculos entre os programas de veículos domésticos e os fornecedores de plataformas de computação. A China permanece o principal centro de demanda porque combina ampla produção de veículos de passeio com rápida adoção de computação centralizada e funções avançadas de assistência. O Japão apoia a base regional por meio de atividades de veículos comerciais e ônibus autônomos, enquanto a Coreia do Sul adiciona força por meio do desenvolvimento avançado de plataformas de semicondutores e veículos. A NVIDIA disse que BYD, Geely, Isuzu e Nissan adotaram o DRIVE Hyperion para programas de Nível 4, o que sublinha a profundidade do engajamento regional em plataformas de passeio e comerciais.

A América do Norte e a Europa formam o próximo grande cluster no mercado de GPU para ADAS, apoiados por programas de veículos premium, expectativas rigorosas de segurança e desenvolvimento ativo de mobilidade autônoma. O Euro NCAP anunciou uma revisão do protocolo de 2026 com uma estrutura de segurança de quatro pilares, e isso aumenta a importância da computação estreitamente integrada para veículos que visam as melhores pontuações de segurança. A América do Norte permanece importante para o desenvolvimento de robotáxis, infraestrutura de simulação e parcerias entre fornecedores de plataformas de computação e operadores de mobilidade. A Mercedes-Benz apresentou sua próxima geração da Classe S no NVIDIA DRIVE AV com uma arquitetura pronta para L4, o que mostra como a Europa continua a influenciar o topo do mercado de GPU para ADAS por meio da inovação em veículos premium.

O Oriente Médio e a África estão projetados para se expandir a um CAGR de 25,11% até 2031, tornando-os o segmento regional de crescimento mais rápido no mercado de GPU para ADAS. O crescimento lá é apoiado por investimentos em mobilidade inteligente, demanda por veículos premium e a construção inicial de ecossistemas de mobilidade autônoma nos mercados do Golfo. A NVIDIA disse que sua expansão do ecossistema DRIVE Hyperion em junho de 2026 incluiu colaborações de mobilidade no Oriente Médio, o que sinaliza interesse comercial ativo em vez de apenas posicionamento exploratório. A América do Sul permanece menor, mas está progredindo por meio de requisitos de segurança de frotas comerciais e adoção de veículos de passeio premium que gradualmente elevam o conteúdo de computação das plataformas de veículos localmente relevantes.

Cenário Competitivo

O mercado de GPU para ADAS tem uma camada de plataforma concentrada e uma camada de integração mais fragmentada. Um pequeno grupo de fornecedores detém a posição mais forte em computação de alto valor porque os programas automotivos precisam de pilhas de software certificadas, longos históricos de validação e suporte de engenharia profundo. Essa combinação cria barreiras muito mais difíceis de cruzar do que as barreiras de design de chips padrão sozinhas. A NVIDIA disse que sua plataforma DRIVE Hyperion atingiu marcos importantes de segurança automotiva e cibersegurança para o desenvolvimento de veículos autônomos, o que mostra por que a profundidade de conformidade é central para a posição competitiva neste mercado. Em termos práticos, as empresas que controlam o hardware, o sistema operacional e o caso de segurança juntos têm a vantagem mais duradoura no mercado de GPU para ADAS.

A estratégia competitiva está se movendo em direção a ofertas de pilha completa que vinculam silício, software e implantação de veículos de forma mais estreita. A Stellantis expandiu sua parceria com a Qualcomm em maio de 2026 para implantar plataformas Snapdragon Digital Chassis em arquiteturas de veículos de próxima geração, o que mostra como os fabricantes de automóveis estão consolidando relacionamentos de computação mais amplos em vez de adquirir componentes isolados. A NVIDIA também aprofundou sua posição por meio da adoção do DRIVE Hyperion por BYD, Geely, Isuzu e Nissan para veículos de Nível 4, o que fortaleceu sua visibilidade em futuros programas autônomos. Esses movimentos mostram que as vitórias de design agora dependem do alcance do ecossistema e da prontidão do software tanto quanto do desempenho bruto em TOPS.

Ainda há espaço aberto em nós unificados de cockpit e ADAS de menor custo, em plataformas de veículos comerciais de médio alcance e em camadas de software que podem ser executadas em mais de uma arquitetura de chip. Wayve e NVIDIA anunciaram discussões em torno de um proposto investimento estratégico em setembro de 2025, o que destacou o valor atribuído a abordagens de software autônomo escalável que podem apoiar futuros programas de produção. O mercado também está observando se os fabricantes de automóveis aprofundam os esforços de computação internos, porque isso poderia desviar algum valor do silício de mercado ao longo do tempo. Por enquanto, o mercado de GPU para ADAS permanece moldado por fornecedores de plataformas que podem combinar desempenho, certificação de segurança e integração com fabricantes de automóveis em escala de produção.

Líderes do Setor de GPU para ADAS

-

NVIDIA Corporation

-

Qualcomm Technologies, Inc.

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Mobileye Global Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA anunciou uma grande expansão do ecossistema da plataforma DRIVE Hyperion pronta para robotáxi no GTC Taipei, adicionando a Foxconn como parceira de design e fabricação contratada para veículos elétricos de Nível 4 com implantação inicial em Taiwan e expansão planejada para a Ásia e o Oriente Médio. O anúncio incorporou colaborações de IA e mobilidade da HUMAIN, com NVIDIA e Uber confirmando a expansão da implantação de frotas autônomas em oito cidades em quatro continentes até 2028.

- Maio de 2026: Stellantis e Qualcomm Technologies expandiram sua colaboração de vários anos para implantar SoCs Snapdragon Digital Chassis, incluindo a pilha ADAS Snapdragon Ride Pilot de Nível 2+, em milhões de veículos Stellantis de próxima geração globalmente. O acordo também incluiu uma carta de intenções não vinculante para que a subsidiária de software de direção automatizada da Stellantis, aiMotive, se junte à Qualcomm Technologies, sujeita a várias condições e aprovações regulatórias.

- Março de 2026: A NVIDIA anunciou que BYD, Geely, Isuzu e Nissan adotaram a plataforma DRIVE Hyperion para programas de veículos autônomos de Nível 4 de próxima geração, com Isuzu e TIER IV desenvolvendo ônibus autônomos de Nível 4 em SoCs DRIVE AGX Thor. A Hyundai Motor Company e a Kia simultaneamente expandiram sua colaboração estratégica de direção autônoma com a NVIDIA, cobrindo o desenvolvimento de veículos definidos por software no DRIVE Hyperion e a potencial integração de robotáxi Motional de Nível 4.

- Março de 2026: A Mercedes-Benz apresentou sua próxima geração da Classe S construída no NVIDIA DRIVE Hyperion e no software DRIVE AV de pilha completa, com uma arquitetura pronta para L4 combinando inferência de IA de ponta a ponta com uma pilha de direção clássica paralela. A pilha de computação do veículo incorporou o NVIDIA Halos para supervisão de segurança de IA em múltiplas camadas, incluindo um módulo de segurança ativa de cinco estrelas do NCAP.

Escopo do Relatório do Mercado Global de GPU para ADAS

O Mercado de GPU para ADAS refere-se ao mercado de unidades de processamento gráfico usadas em sistemas avançados de assistência ao motorista para processar dados em tempo real de câmeras, radar, LiDAR e outros sensores veiculares. Essas GPUs habilitam funções como aviso de saída de faixa, controle de cruzeiro adaptativo, detecção de objetos e frenagem de emergência ao acelerar cargas de trabalho de IA e fusão de sensores.

O Relatório do Mercado de GPU para ADAS é Segmentado por Tipo de Integração de GPU (GPU Integrada/SoC e GPU Discreta/Acelerador), Aplicação ADAS (Percepção e Fusão de Sensores, Planejamento de Rota, Monitoramento do Motorista, Visão Surround e Computação para Direção Autônoma), Tipo de Veículo (Veículos de Passeio e Veículos Comerciais), Nível de Autonomia (Nível 1, Nível 2, Nível 3, Nível 4 e Nível 5) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GPU Integrada / SoC Habilitado para GPU |

| GPU Automotiva Discreta / Acelerador |

| Percepção e Fusão de Sensores |

| Planejamento de Rota e Tomada de Decisão |

| Monitoramento do Motorista e Monitoramento de Ocupantes |

| Visão Surround e Assistência de Estacionamento |

| Computação para Direção Autônoma |

| Veículos de Passeio |

| Veículos Comerciais |

| Nível 1 |

| Nível 2 |

| Nível 3 |

| Nível 4 |

| Nível 5 |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Integração de GPU | GPU Integrada / SoC Habilitado para GPU | |

| GPU Automotiva Discreta / Acelerador | ||

| Por Aplicação ADAS | Percepção e Fusão de Sensores | |

| Planejamento de Rota e Tomada de Decisão | ||

| Monitoramento do Motorista e Monitoramento de Ocupantes | ||

| Visão Surround e Assistência de Estacionamento | ||

| Computação para Direção Autônoma | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Por Nível de Autonomia | Nível 1 | |

| Nível 2 | ||

| Nível 3 | ||

| Nível 4 | ||

| Nível 5 | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de GPU para ADAS?

O mercado de GPU para ADAS foi avaliado em 4,39 bilhões de USD em 2025, atingiu 5,38 bilhões de USD em 2026 e está previsto para atingir 16,27 bilhões de USD até 2031 a um CAGR de 24,77% no período de 2026-2031.

Qual região lidera a geração de receita para soluções ADAS baseadas em GPU?

A Ásia-Pacífico liderou com 39,18% da receita em 2025, apoiada pela forte produção de veículos, rápida implementação de recursos e adoção ativa de plataformas de Nível 4 nos principais programas de fabricantes de equipamentos originais.

Qual categoria de veículo está crescendo mais rapidamente para a demanda avançada de GPU automotiva?

Os veículos comerciais estão projetados para crescer a um CAGR de 25,33% até 2031, impulsionados pela economia de frotas, requisitos de segurança e as necessidades de computação de aplicações de frete autônomo e transporte público.

Qual aplicação ADAS cria a maior base de receita hoje?

Percepção e fusão de sensores detiveram 33,02% da receita em 2025 porque todo veículo equipado com ADAS precisa de um pipeline de percepção central independentemente do seu nível de automação.

Por que os SoCs automotivos integrados ainda são dominantes neste campo?

As soluções de GPU integrada e SoC habilitado para GPU detiveram 59,46% da receita em 2025 porque simplificam o gerenciamento térmico, a integração do sistema e a qualificação de segurança em várias funções.

Qual é o principal desafio que está desacelerando a implantação mais ampla de plataformas ADAS de maior computação?

A qualificação de segurança funcional e o gerenciamento térmico são os principais obstáculos, porque os fornecedores devem atender a rigorosos padrões automotivos enquanto controlam o calor sustentado e a energia em ambientes veiculares fechados.

Página atualizada pela última vez em: