ADAS GPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.38 十億米ドル |

| 市場規模 (2031) | 16.27 十億米ドル |

| 成長率 (2026 - 2031) | 24.77% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるADAS GPU市場分析

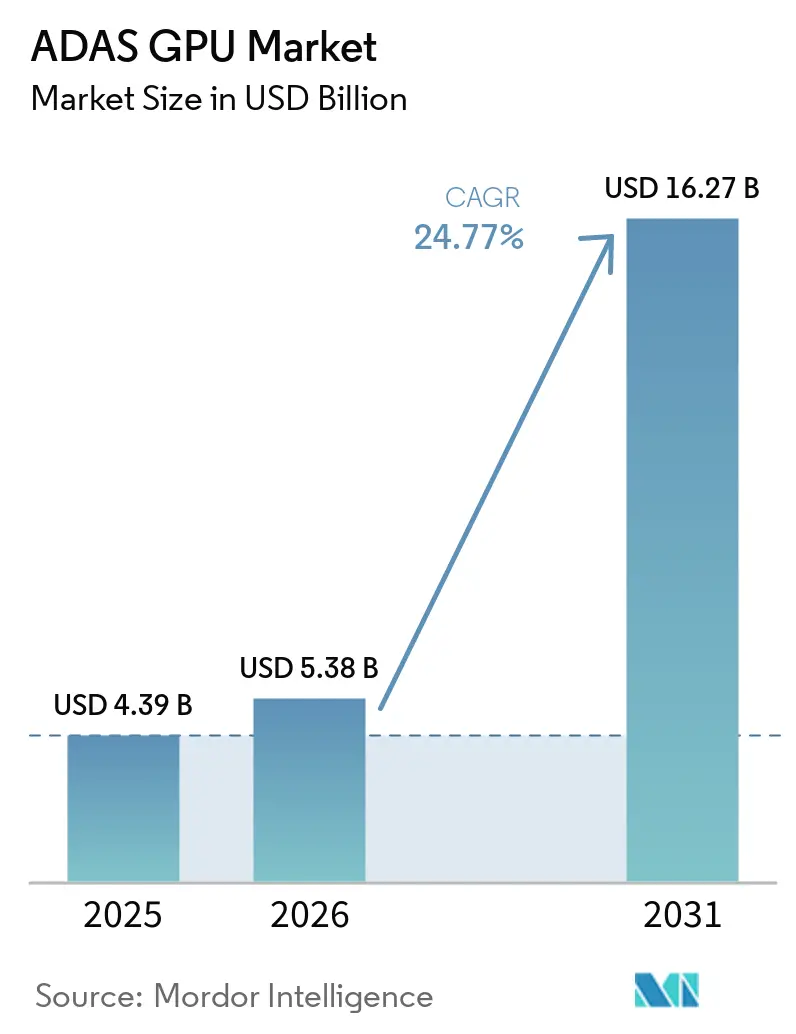

ADAS GPU市場規模は、2025年の43.9 ビリオン 米ドルから2026年には53.8 ビリオン 米ドルへと成長し、2026年~2031年のCAGR 24.77%で2031年までに162.7 ビリオン 米ドルに達すると予測されています。オプションのドライバー支援から常時稼働の知覚・計画・車内処理へのシフトにより、GPUクラスのコンピューティングが新型車両設計の中核要素となっています。ADAS GPU市場はまた、集中型コンピュートが多数の小型制御ユニットに取って代わり、各プラットフォームにおける高性能シリコンの価値を高めるソフトウェア定義型車両への広範なシフトからも恩恵を受けています。安全規制も同時に強化されており、自動車メーカーは高度なドライバー支援機能とより高い安全評価を目指す際に、より高性能なコンピューティングスタックの採用を迫られています。メモリ帯域幅、熱管理、および機能安全認定は、生のコンピュート性能と同様に強くプラットフォーム選択を左右しており、ハードウェア、ソフトウェア、および認定サポートを組み合わせられるサプライヤーがより有利な立場にあります。これにより、ADAS GPU市場は主流の乗用車、商用フリート、および高度自律化プログラムにおいて明確な成長余地を持ちつつ、競争はチップ供給だけでなくフルスタックのプラットフォーム制御を中心に展開されるようになっています。

主要レポートのポイント

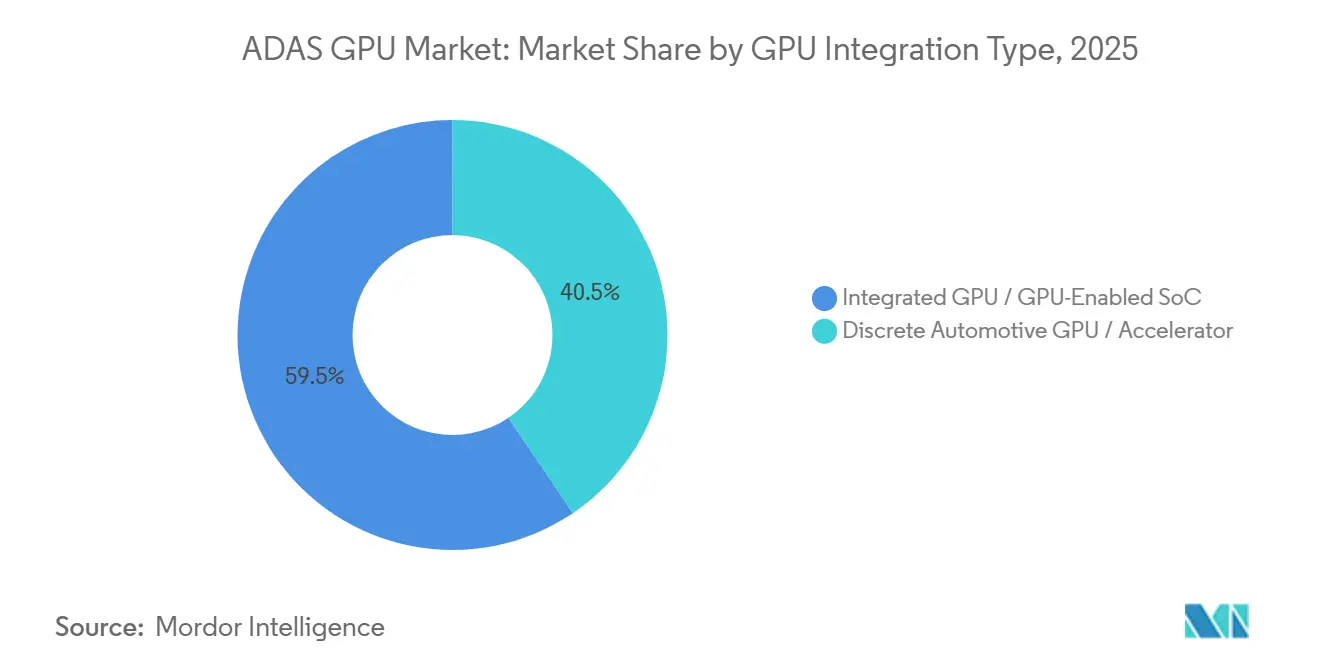

- GPU統合タイプ別では、統合型GPUおよびGPU対応SoC ソリューションが2025年のADAS GPU市場において収益の59.46%を占めてリードし、個別型GPUおよびアクセラレータソリューションは2031年にかけてCAGR 24.99%で拡大すると予測されています。

- ADASアプリケーション別では、知覚・センサーフュージョンが2025年の収益の33.02%を占め、自律走行コンピュートは2031年にかけてCAGR 25.03%で成長すると予測されています。

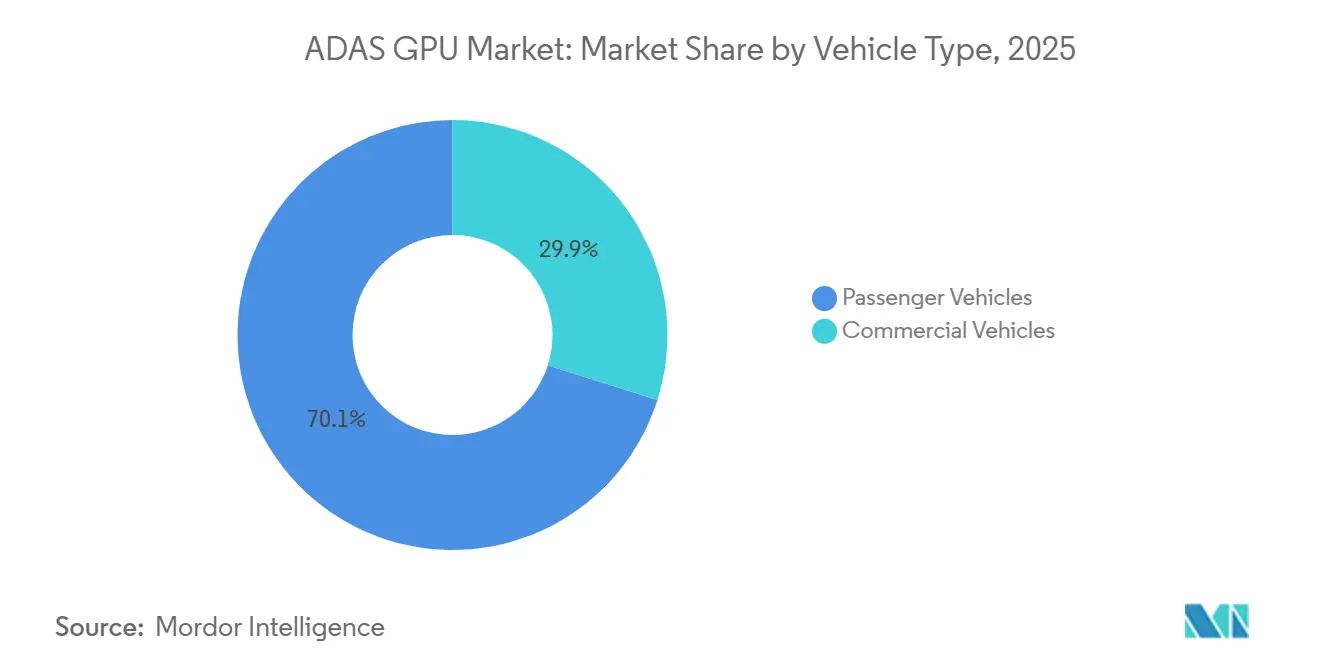

- 車両タイプ別では、乗用車が2025年のADAS GPU市場において収益の70.11%を占め、商用車は2031年にかけて最高のCAGR 25.33%を記録すると予測されています。

- 自律化レベル別では、レベル2システムが2025年の収益の43.33%を占め、レベル4システムは2031年にかけてCAGR 25.26%で成長すると予測されています。

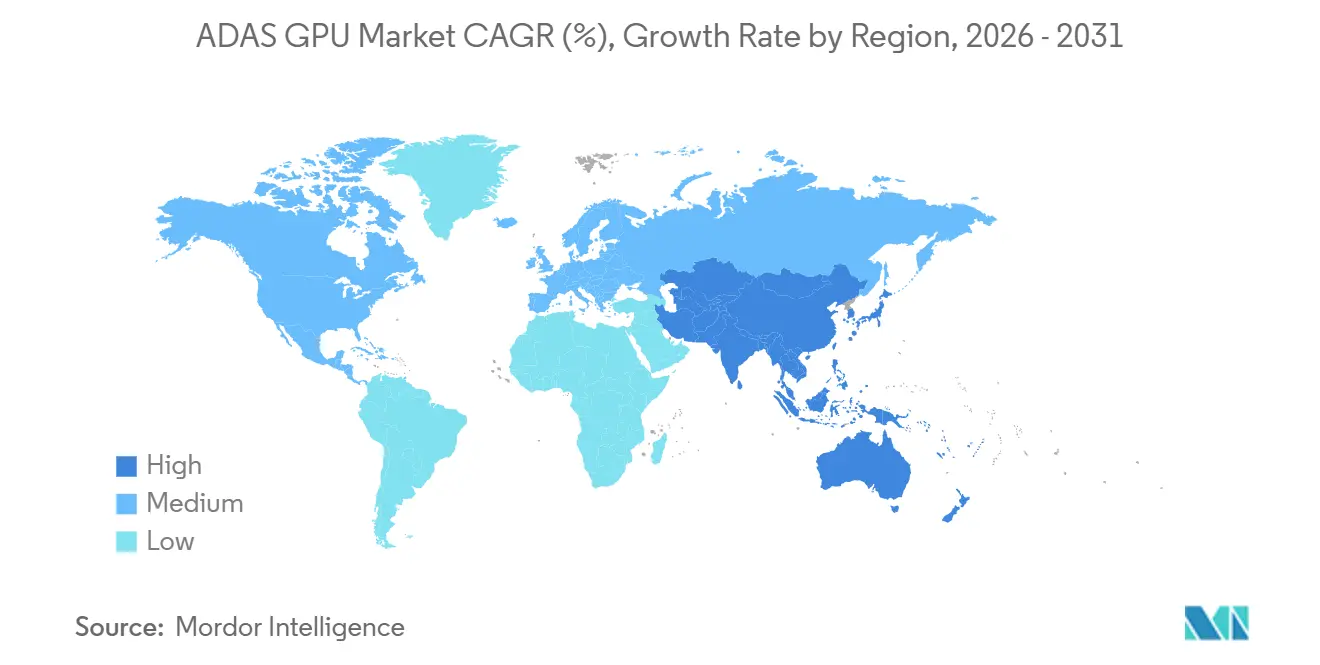

- 地域別では、アジア太平洋地域が2025年のADAS GPU市場収益の39.18%のシェアでリードし、中東・アフリカは2031年にかけてCAGR 25.11%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルADAS GPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車両1台あたりのADASコンテンツの増加 | +7.5% | グローバル | 短期(2年以内) |

| ソフトウェア定義型車両へのシフト | +5.8% | グローバル | 中期(2~4年) |

| 集中型およびゾーン型車両アーキテクチャの成長 | +4.0% | グローバル、APACが中核、欧州および北米への波及 | 中期(2~4年) |

| 高解像度デジタルコックピットおよびマルチディスプレイシステムの拡大 | +2.5% | グローバル、アジア太平洋および欧州がリード | 短期(2年以内) |

| 安全規制主導のコンピュートアップグレード | +1.8% | 北米およびEU | 中期(2~4年) |

| 自動車AIおよびセンサーフュージョンワークロードの成長 | +1.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両1台あたりのADASコンテンツの増加

ADAS GPU市場は、車両1台あたりのコンピュート集約型安全・利便機能の着実な増加から最も強い近期の推進力を得ています。中級モデルは現在、レーダー、サラウンドビューカメラ、ドライバーモニタリング、乗員モニタリング、および高速道路・市街地支援機能のより広範な組み合わせを搭載しており、処理ニーズは旧来の制御アーキテクチャをはるかに超えています。この変化はもはやプレミアム車両に限定されず、主流の新型車両も並列コンピュートとより高速なデータ処理を必要とする機能バンドルを採用しています。これらの機能が大量生産に移行するにつれ、サプライヤーはソフトウェア、メモリ、および検証計画を一括して確定できるよう、車両開発サイクルの早い段階でGPUおよびSoCの決定を行っています。これはまた、自動車メーカーが新機能ごとに個別のプロセッサを追加することを避けたいため、同一シリコン上で複数のワークロードをサポートできるプラットフォームの価値を高めています。したがって、ADAS GPU市場は、支援機能を使用する車両の増加だけでなく、各搭載車両が前モデルサイクルよりも高いコンピュート負荷を担うことからも恩恵を受けています。

ソフトウェア定義型車両へのシフト

ソフトウェア定義型車両へのシフトは、自動車メーカーが電子システムを設計する方法を変えており、それがADAS GPU市場を直接的に支援しています。数十の専用制御ユニットに機能を分散させる代わりに、新しいアーキテクチャはより多くのセンシング、意思決定、およびユーザーインターフェースタスクをより少数の高性能コンピュートノードに集約しています。このモデルは、高速な並列処理と共有メモリアクセスを必要とする推論集約型ワークロードに適しているため、GPU対応SoCに有利です。QualcommとBMWは、共同開発した自動運転システムとして新型BMW iX3にSnapdragon Ride Pilotを導入し、チップベンダーが現在いかに緊密に自動車メーカーとソフトウェアスタックおよびハードウェアプラットフォームで協力しているかを示しました。商業的効果も同様に重要であり、ソフトウェア定義型モデルは半導体プラットフォームサプライヤーに長期の車両プログラムにおいてより大きな役割を与え、チップと車両のロードマップ間のギャップを縮小します。ADAS GPU市場にとって、これは需要が1つの車両ラインでの機能採用だけでなく、モデルファミリー全体のプラットフォーム標準化にますます結びついていることを意味します。

集中型およびゾーン型車両アーキテクチャの成長

集中型およびゾーン型車両アーキテクチャは、より高性能な自動車コンピュートの必要性を強化しており、中期的にADAS GPU市場を支援しています。これらの設計では、ローカルゾーンコントローラーが近傍のアクチュエーションおよび入力タスクを処理し、中央コンピュートドメインが知覚、計画、接続性、およびその他の高付加価値機能を管理します。この構成は、複数のワークロードが低レイテンシと強力な分離を伴って同時実行される必要があるため、車両の中心におけるGPU対応シリコンの重要性を高めます。NVIDIAは、DRIVE Thorが高速通信で機能を連携させながら、単一チップ上で自動運転と車内インフォテインメントを分離できると述べており、これは集中型設計が目指すパフォーマンスレベルを反映しています。[1]NVIDIA Corporation、「NVIDIA DRIVE Thor、プラットフォームドキュメント」、NVIDIA、nvidianews.nvidia.com Microchipもまた、ゾーン型展開はゾーンコントローラーと中央コンピュートモジュール間のイーサネットおよびPCIeリンクに依存していると指摘しており、このアーキテクチャがソフトウェア定義型車両プログラムの実用的な基盤になりつつあることを確認しています。[2]Microchip Technology Inc.、「リモートコントロールプロトコルとゾーン型アーキテクチャへの同時パラダイムシフト」、Microchip Technology、microchip.com その結果、ADAS GPU市場は、車両インテリジェンスをより少数のより高性能なコンピューティングノードへと上方シフトさせるすべてのプラットフォーム決定から恩恵を受けます。

高解像度デジタルコックピットおよびマルチディスプレイシステムの拡大

デジタルコックピットの拡大は、ディスプレイと支援のワークロードが同一シリコンを共有するケースが増えているため、ADAS GPU市場にさらなる成長層を加えています。新型車両のインテリアは現在、インストルメントクラスター、インフォテインメントディスプレイ、ヘッドアップディスプレイ、およびリアシートスクリーンを組み合わせており、これらすべてが強力なグラフィックス処理と安定したリアルタイム応答を必要とします。これらの機能が1つのプラットフォーム上でADAS処理と組み合わされると、自動車メーカーは個別のディスプレイチップの必要性を減らし、システム統合を簡素化できます。NVIDIAはDRIVE Thorを自律走行、インフォテインメント、およびダッシュボード機能を同時に実行できるプラットフォームとして提示しており、この収束を明確に捉えています。Siemensもまた、ソフトウェア定義型車両は統合されたコンピュートプラットフォーム内でセンサーデータ、意思決定、およびリアルタイム応答を統合できる高性能プロセッサと高度なGPUに依存していると指摘しています。[3]Siemens Digital Industries Software、「ソフトウェア定義型車両の完全ガイド」、Siemens Digital Industries Software、blogs.sw.siemens.com これは、コックピットグラフィックスと支援コンピューティングが同一のハードウェア基盤に移行しているため、自律化が限定的なプログラムでもADAS GPU市場が拡大できることを意味します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い自動車認定および機能安全負担 | -1.2% | グローバル、欧州および北米で厳格 | 長期(4年以上) |

| 熱・電力エンベロープの制約 | -0.8% | グローバル | 中期(2~4年) |

| 半導体サプライチェーンおよび先端ノード可用性リスク | -0.6% | グローバル、台湾集中リスク | 短期(2年以内) |

| 大衆市場向け車両プラットフォームにおけるコスト圧力 | -0.5% | グローバル、APACの大衆市場、南米への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い自動車認定および機能安全負担

機能安全は、自動車認定が強力なコンピュート性能以上のものを必要とするため、ADAS GPU市場における最大の制約の1つであり続けています。サプライヤーは、長い開発サイクルにわたって最高の自動車安全基準を満たすハードウェア安全メカニズム、冗長性、診断、プロセス制御、および文書化を必要とします。これにより、プラットフォームが安全クリティカルな車両プログラムの生産に参入する前に、時間、コスト、およびエンジニアリング努力が追加されます。NVIDIAは、DriveOSプラットフォームがTÜV SÜDによって評価されたASIL-D適合を達成し、ISO 21434サイバーセキュリティプロセス認定も取得したと述べており、プラットフォームを高度な自律走行アプリケーションに適したものにするために必要な作業の規模を示しています。これらの要件は、コンシューマーまたはデータセンター向け設計を大幅な再設計と検証なしに車両に移行できないため、サプライヤー基盤を狭めます。ADAS GPU市場にとって、その結果は認定プラットフォームベンダーの縮小、準拠ソリューションのプレミアム価格設定、および生の需要が本来支持するよりも遅い能力拡大となっています。

熱・電力エンベロープの制約

熱・電力の制限もADAS GPU市場を抑制しており、特に基本的なレベル2支援をはるかに超えるより高コンピュートのプログラムにおいて顕著です。自動車環境はコンピュートハードウェアを密閉空間、高周囲温度、および持続的な負荷にさらし、冷却をチップレベルではなくシステムレベルの問題にしています。自動車GPU熱挙動に関する研究では、GPUジャンクション温度が市街地交通条件下で動作限界に近づく可能性があり、繰り返しの発進・停止サイクルが時間とともに熱蓄積を生み出すことが判明しています。動的電圧・周波数スケーリングなどの熱制御はリスクを低減できますが、リアルタイムの知覚・応答ワークロードで重要なレイテンシペナルティをもたらす可能性もあります。アクティブ冷却はハイエンドでは有効ですが、部品表コスト圧力にすでに敏感なプログラムでパッケージングの複雑さと車両コストを高めます。そのため、ADAS GPU市場は、より広い車両セグメントに高度なコンピュートをもたらすために、より優れたパッケージング、より厳密なソフトウェア管理、およびより効率的なアーキテクチャ選択に依然として依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

GPU統合タイプ別:統合型SoCが収益基盤を維持し、個別型アセラレータが高コンピュートプログラムで台頭

統合型GPUおよびGPU対応SoCソリューションは2025年の収益の59.46%を占め、このフォーマットをADAS GPU市場の中心に位置づけました。自動車メーカーは、単一チップがパッケージングを簡素化し、電力オーバーヘッドを削減し、複数の機能にわたる安全認定を合理化できるため、統合型設計を引き続き好んでいます。この優位性は、1つのプラットフォームが共有コンピュートドメインで知覚、インフォテインメント、ゲートウェイ、およびモニタリングワークロードをカバーできるため、集中型車両アーキテクチャが普及するにつれてより強くなります。NVIDIAはDRIVE Thorが1つのアーキテクチャ上で自動運転と車内体験を実行するように構築されていると述べており、マルチファンクション車両プラットフォームにおける統合型ソリューションの価値事例を支持しています。

個別型GPUおよびアクセラレータソリューションは2031年にかけてCAGR 24.99%で成長すると予測されており、ADAS GPU市場内で最も急速に成長する統合フォーマットとなっています。その成長は、主流の熱エンベロープ内で単一のモノリシックSoCが快適に提供できる水準をはるかに超える持続的なコンピュートを必要とするプログラムから来ています。WeRideとLenovoはデュアルNVIDIA DRIVE AGX Thorプロセッサを使用した自動車グレードのHPC 3.0プラットフォームを発表し、その例は自律モビリティプログラムで個別型コンピュート需要が最も明確に現れている場所を示しています。同時に、Imagination Technologiesは電力とダイ面積のオーバーヘッドを削減する安全重視のGPU IPを強調しており、量産車両ラインにおける統合型フォーマットの継続的な競争力を支援しています。このバランスが、統合型ソリューションが現在もより大きなADAS GPU市場規模を持ちながら、個別型アクセラレータがパッケージングの簡素さよりもコンピュートヘッドルームが重要な場所でモメンタムを構築している理由を説明しています。

ADASアプリケーション別:知覚・センサーフュージョンが現在の需要をリードし、自律走行コンピュートが最速で進展

知覚・センサーフュージョンは2025年の収益の33.02%を占め、このカテゴリーにADAS GPU市場における最大のアプリケーションポジションを与えました。すべてのADAS搭載車両は知覚パイプラインを必要とし、このワークロードをレベル1、レベル2、およびより高い自律化構成にわたって関連性のあるものにしています。このセグメントはまた、すべてが高スループットの並列処理に依存するカメラ、レーダー、およびドライバーモニタリング機能の広範な使用から恩恵を受けています。そのため、他のアプリケーションカテゴリーがADAS GPU市場内でスピードを増す中でも、知覚が収益の基盤であり続けています。

自律走行コンピュートは2031年にかけてCAGR 25.03%で拡大すると予測されており、ADAS GPU市場で最も急速に成長するアプリケーション領域となっています。NVIDIAは、BYD、Geely、いすゞ、および日産がレベル4車両プログラム向けにDRIVE Hyperionを採用したと述べており、サラウンドセンシング、経路計画、および車内AIを一括して処理できるプラットフォームへの需要の高まりを示しています。経路計画、意思決定、サラウンドビュー、駐車支援、およびドライバーまたは乗員モニタリングは、個別のハードウェア上の孤立したモジュールとしてではなく、同一のコンピュートスタックの一部として拡大し続けています。これらのワークロードが収束するにつれ、単一チップまたはコンピュートドメイン上でそれらを統合できるプラットフォームベンダーは、自動車メーカーに対してより強い価値提案を得ます。これはまた、最も急速な成長が単純な機能追加だけでなくソフトウェアリッチな展開から来ているため、高度なアプリケーションスタックのADAS GPU市場シェアがより意味を持つようになる場所でもあります。

車両タイプ別:乗用車が規模を維持し、商用車が成長ペースを設定

乗用車は2025年の収益の70.11%を占め、ADAS GPU市場における最大の車両カテゴリーとなっています。このリーダーシップは、乗用車生産の膨大な量と、中級およびプレミアムトリムにおける車線支援、自動緊急ブレーキ、駐車機能、およびドライバーモニタリングの広範な使用を反映しています。このセグメントはまた、GPU対応SoCが自動車メーカーのポートフォリオ内の多くのモデルにわたって再利用できる方法から恩恵を受けており、プラットフォームの規模とコスト管理を改善しています。その結果、新しい自律化プログラムがより多くの注目を集める中でも、乗用車は現在のADAS GPU市場規模の最大部分を定義し続けています。

商用車は2031年にかけてCAGR 25.33%で成長すると予測されており、ADAS GPU市場で最も急速に成長する車両タイプとなっています。長距離フレート、交通機関、および制御ルート運行は、稼働時間、安全性、および労働経済が自動化パフォーマンスと密接に結びついているため、より豊富な知覚・計画スタックを使用する強いインセンティブを持っています。NVIDIAは、いすゞとTIER IVがDRIVE AGX Thor SoC上でレベル4自律バスを開発していると述べており、より高コンピュートのプラットフォームが商用モビリティのユースケースに移行している様子を示しています。商用セグメントはシリコンコスト学習のために乗用車の規模に依然として依存していますが、フリートオペレーターが持続的なコンピュートとより広範なセンシングカバレッジを必要とすることが多いため、その要件は独自のものになりつつあります。この関係が、乗用車をユニット量の中心に保ちながら、商用車がADAS GPU市場のパフォーマンス上限を引き上げています。

自律化レベル別:レベル2が収益基盤を提供し、レベル4が次の成長波を牽引

レベル2システムは2025年の収益の43.33%を占め、ADAS GPU市場における最大の自律化ティアとなりました。その地位は、高速道路支援、車線中央維持、および自動緊急ブレーキがより広い顧客基盤に届いている大量生産モデルへのグローバル展開を反映しています。これらの機能は依然として堅牢な知覚・推論能力を必要としますが、主流生産に適したコスト管理されたコンピュートパッケージで提供できます。これにより、レベル2は現在のサイクルにおけるADAS GPU市場の商業的基盤となっています。

レベル4は2031年にかけてCAGR 25.26%で成長すると予測されており、ADAS GPU市場で最も急速に成長する自律化ティアとなっています。NVIDIAとUberは最大10万台の自律走行車両を対象とするレベル4モビリティネットワークを支援する計画を発表し、展開がパイロットを超えて進むとフリートベースの自律化が達成できる調達規模を強調しました。QualcommとBMWもまた、60カ国以上で検証されたレベル2+システムを発表し、完全自律化が大量生産に達する前に単一プラットフォームがグローバルにスケールできる方法を示しました。レベル3はより狭い運用ドメインに限定されたままであり、レベル5は広範な商業化よりも研究・長期開発に結びついたままです。したがって、成長パターンは現在の収益をレベル2に集中させながら、より高い自律化プログラムがADAS GPU市場が最も要求の高いコンピュート機会を追加する場所を定義しています。

地域分析

アジア太平洋地域は2025年の収益の39.18%を占め、ADAS GPU市場における主要な地域ポジションを獲得しました。この地域は、大規模な車両生産量、中国での迅速な機能展開、および国内車両プログラムとコンピュートプラットフォームサプライヤー間の強いつながりから恩恵を受けています。中国は、広範な乗用車生産と集中型コンピュートおよび高度支援機能の急速な採用を組み合わせているため、主要な需要センターであり続けています。日本は商用車および自律バス活動を通じて地域基盤を支援し、韓国は高度な半導体および車両プラットフォーム開発を通じて強みを加えています。NVIDIAは、BYD、Geely、いすゞ、および日産がレベル4プログラム向けにDRIVE Hyperionを採用したと述べており、乗用車と商用車の両プラットフォームにわたる地域関与の深さを強調しています。

北米と欧州は、プレミアム車両プログラム、厳格な安全要件、および活発な自律モビリティ開発に支えられ、ADAS GPU市場における次の主要クラスターを形成しています。Euro NCAPは4本柱の安全フレームワークを持つ2026年プロトコル改訂を発表し、トップの安全スコアを目指す車両にとって緊密に統合されたコンピュートの重要性を高めています。北米はロボタクシー開発、シミュレーションインフラ、およびコンピュートプラットフォームベンダーとモビリティオペレーター間のパートナーシップにとって引き続き重要です。Mercedes-BenzはNVIDIA DRIVE AVとフルスタックDRIVE AVソフトウェア上に構築された次世代Sクラスを発表し、L4対応アーキテクチャでエンドツーエンドAI推論と並列クラシカル走行スタックを組み合わせており、欧州がプレミアム車両イノベーションを通じてADAS GPU市場のハイエンドに影響を与え続けていることを示しています。

中東・アフリカは2031年にかけてCAGR 25.11%で拡大すると予測されており、ADAS GPU市場で最も急速に成長する地域セグメントとなっています。そこでの成長は、スマートモビリティ投資、プレミアム車両需要、および湾岸市場における自律モビリティエコシステムの初期構築によって支援されています。NVIDIAは2026年6月のDRIVE Hyperionエコシステム拡大に中東モビリティコラボレーションが含まれていると述べており、探索的なポジショニングだけでなく積極的な商業的関心を示しています。南米は規模が小さいままですが、商用フリートの安全要件とプレミアム乗用車の採用を通じて進展しており、地域に関連する車両プラットフォームのコンピュートコンテンツを徐々に高めています。

競合環境

ADAS GPU市場は、集中したプラットフォーム層とより断片化した統合層を持っています。自動車プログラムが認定されたソフトウェアスタック、長い検証履歴、および深いエンジニアリングサポートを必要とするため、少数のサプライヤーが高付加価値コンピュートにおいて最も強いポジションを持っています。その組み合わせは、標準的なチップ設計の障壁だけよりもはるかに越えにくい障壁を生み出します。NVIDIAは、DRIVE HyperionプラットフォームがAV開発のための主要な自動車安全・サイバーセキュリティのマイルストーンを達成したと述べており、コンプライアンスの深さがこの市場における競争上の地位の中心である理由を示しています。実際には、ハードウェア、オペレーティングシステム、および安全ケースを一括して管理する企業がADAS GPU市場において最も持続的な優位性を持っています。

競争戦略は、シリコン、ソフトウェア、および車両展開をより緊密に結びつけるフルスタックオファリングへと移行しています。Stellantisは2026年5月にQualcommとの複数年にわたるコラボレーションを拡大し、次世代Stellantis車両アーキテクチャ全体にSnapdragon Digital Chassis プラットフォームを展開することを決定しました。これは自動車メーカーが孤立したコンポーネントを調達するのではなく、より広範なコンピュート関係を確立していることを示しています。NVIDIAもまた、BYD、Geely、いすゞ、および日産によるレベル4車両向けDRIVE Hyperion採用を通じてポジションを強化し、将来の自律走行プログラムにおける可視性を高めました。これらの動きは、設計受注がエコシステムのリーチとソフトウェアの準備状況に、生のTOPS性能と同様に依存していることを示しています。

低コストの統合コックピットおよびADASノード、中級商用車プラットフォーム、および複数のチップアーキテクチャにわたって実行できるソフトウェア層にはまだ開かれたスペースがあります。WayveとNVIDIAは2025年9月に提案された戦略的投資に関する協議を発表し、将来の量産プログラムを支援できるスケーラブルな自律走行ソフトウェアアプローチに置かれた価値を強調しました。市場はまた、自動車メーカーが社内コンピュート努力を深めるかどうかを注視しており、それが時間とともにマーチャントシリコンから一部の価値をシフトさせる可能性があります。現時点では、ADAS GPU市場は量産規模でパフォーマンス、安全認定、および自動車メーカー統合を組み合わせられるプラットフォームベンダーによって形成され続けています。

ADASGPUインダストリーリーダー

NVIDIA Corporation

Qualcomm Technologies, Inc.

Intel Corporation

Advanced Micro Devices, Inc.

Mobileye Global Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:NVIDIAはGTC台北にてDRIVE Hyperionロボタクシー対応プラットフォームエコシステムの大規模拡大を発表し、台湾での初期展開とアジアおよび中東への計画的拡大を伴うレベル4電気自動車の契約設計・製造パートナーとしてFoxconnを追加しました。この発表にはHUMAIN AIおよびモビリティコラボレーションが組み込まれ、NVIDIAとUberは2028年までに4大陸8都市にわたる自律フリート展開の拡大を確認しました。

- 2026年5月:StellantisとQualcomm Technologiesは、Snapdragon Ride Pilotレベル2+ ADASスタックを含むSnapdragon Digital Chassis SoCを、世界中の数百万台の次世代Stellantis車両に展開するための複数年にわたるコラボレーションを拡大しました。この合意には、Stellantisの自動運転ソフトウェア子会社aiMotiveがQualcomm Technologiesに参加するための拘束力のない意向書も含まれており、各種条件および規制当局の承認を条件としています。

- 2026年3月:NVIDIAは、BYD、Geely、いすゞ、および日産が次世代レベル4自律走行車プログラム向けにDRIVE Hyperionプラットフォームを採用したと発表し、いすゞとTIER IVがDRIVE AGX Thor SoC上でレベル4自律バスを開発していることを明らかにしました。現代自動車とKiaは同時に、DRIVE Hyperion上のSDV開発とMotionalレベル4ロボタクシー統合の可能性を含む、NVIDIAとの戦略的自律走行コラボレーションを拡大しました。

- 2026年3月:Mercedes-BenzはNVIDIA DRIVE HyperionとフルスタックDRIVE AVソフトウェア上に構築された次世代Sクラスを発表し、エンドツーエンドAI推論と並列クラシカル走行スタックを組み合わせたL4対応アーキテクチャを採用しました。この車両のコンピュートスタックには、NCAPファイブスターアクティブセーフティモジュールを含む多層AIセーフティ監視のためのNVIDIA Halosが組み込まれました。

グローバルADAS GPU市場レポートの範囲

ADAS GPU市場とは、カメラ、レーダー、LiDAR、およびその他の車両センサーからのリアルタイムデータを処理するために高度運転支援システムで使用されるグラフィックス処理ユニットの市場を指します。これらのGPUは、AIおよびセンサーフュージョンワークロードを加速することにり、車線逸脱警告、アダプティブクルーズコントロール、物体検出、および緊急ブレーキなどの機能を可能にします。

ADAS GPU市場レポートは、GPU統合タイプ(統合型GPU/SoC、および個別型GPU/アクセラレータ)、ADASアプリケーション(知覚・センサーフュージョン、経路計画、ドライバーモニタリング、サラウンドビュー、および自律走行コンピュート)、車両タイプ(乗用車、および商用車)、自律化レベル(レベル1、レベル2、レベル3、レベル4、およびレベル5)、および地域(北米、欧州、アジア太平、南米、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 統合型GPU / GPU対応SoC |

| 個別型自動車GPU / アクセラレータ |

| 知覚・センサーフュージョン |

| 経路計画と意思決定 |

| ドライバーモニタリングと乗員モニタリング |

| サラウンドビューと駐車支援 |

| 自律走行コンピュート |

| 乗用車 |

| 商用車 |

| レベル1 |

| レベル2 |

| レベル3 |

| レベル4 |

| レベル5 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| GPU統合タイプ別 | 統合型GPU / GPU対応SoC | |

| 個別型自動車GPU / アクセラレータ | ||

| ADASアプリケーション別 | 知覚・センサーフュージョン | |

| 経路計画と意思決定 | ||

| ドライバーモニタリングと乗員モニタリング | ||

| サラウンドビューと駐車支援 | ||

| 自律走行コンピュート | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 自律化レベル別 | レベル1 | |

| レベル2 | ||

| レベル3 | ||

| レベル4 | ||

| レベル5 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

ADAS GPUスペースの現在および予測される価値は?

ADAS GPU市場は2025年に43.9 ビリオン 米ドルと評価され、2026年には53.8 ビリオン 米ドルに達し、2026年~2031年のCAGR 24.77%で2031年までに162.7 ビリオン 米ドルに達すると予測されています。

GPUベースのADASソリューションの収益創出をリードしている地域はどこですか?

アジア太平洋地域は2025年の収益の39.18%でリードし、強力な車両生産、迅速な機能展開、および主要OEMプログラムにわたる積極的なレベル4プラットフォーム採用によって支援されています。

高度な自動車GPU需要において最も急速に成長している車両カテゴリーはどれですか?

商用車は2031年にかけてCAGR 25.33%で成長すると予測されており、フリート経済、安全要件、および自律フレートと交通機関アプリケーションのコンピュートニーズによって牽引されています。

現在最大の収益基盤を生み出しているADASアプリケーションはどれですか?

知覚・センサーフュージョンは2025年の収益の33.02%を占めており、すべてのADAS搭載車両が自動化レベルに関わらずコアの知覚パイプラインを必要とするためです。

統合型自動車SoCがこの分野でまだ支配的である理由は何ですか?

統合型GPUおよびGPU対応SoCソリューションは2025年の収益の59.46%を占めており、複数の機能にわたる熱管理、システム統合、および安全認定を簡素化するためです。

より高コンピュートのADASプラットフォームの広範な展開を遅らせている主な課題は何ですか?

機能安全認定と熱管理が主な障壁であり、サプライヤーは密閉された車両環境での持続的な熱と電力を制御しながら厳格な自動車基準を満たす必要があるためです。

最終更新日: