Tamaño y Participación del Mercado de GPU para ADAS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.77% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU para ADAS por Mordor Intelligence

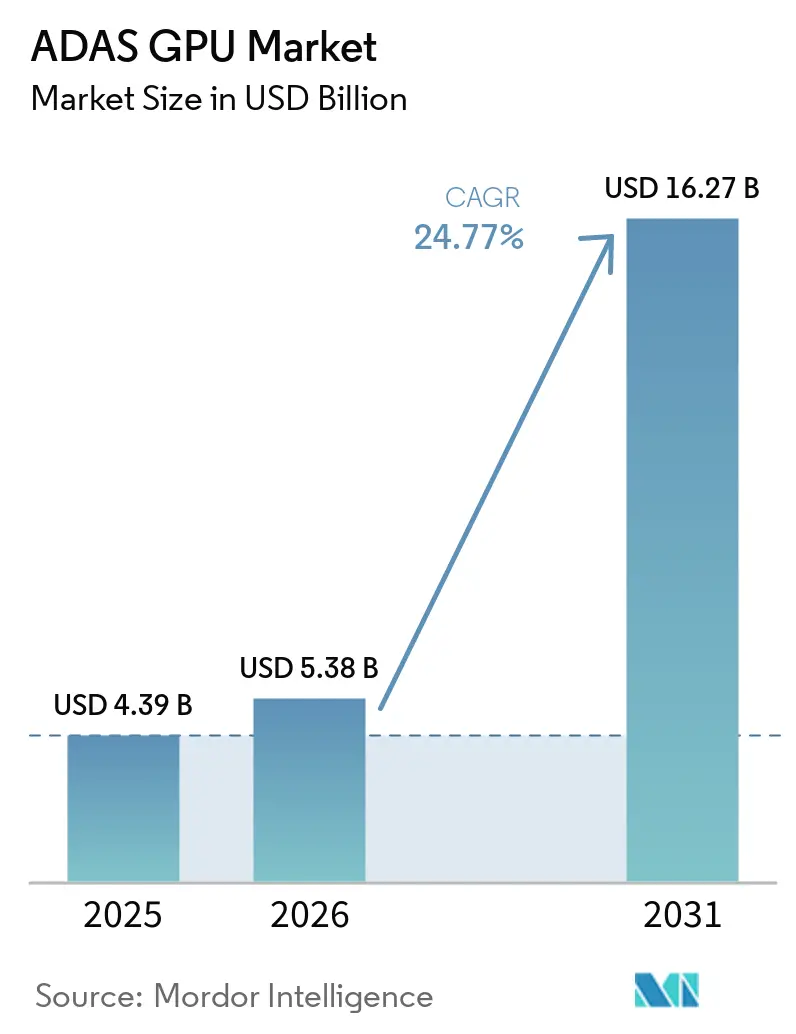

Se espera que el tamaño del mercado de GPU para ADAS crezca de 4,39 mil millones de USD en 2025 a 5,38 mil millones de USD en 2026 y se prevé que alcance los 16,27 mil millones de USD en 2031 a una CAGR del 24,77% durante 2026-2031. El paso de la asistencia al conductor opcional al procesamiento permanente de percepción, planificación y cabina ha convertido el cómputo de clase GPU en un componente central del diseño de nuevos vehículos. El mercado de GPU para ADAS también se beneficia del cambio más amplio hacia los vehículos definidos por software, donde el cómputo centralizado reemplaza a muchas unidades de control más pequeñas y aumenta el valor del silicio de alto rendimiento en cada plataforma. Las normas de seguridad se están endureciendo al mismo tiempo, lo que impulsa a los fabricantes de automóviles a adoptar pilas de cómputo más capaces cuando apuntan a funciones avanzadas de asistencia al conductor y calificaciones de seguridad más altas. El ancho de banda de memoria, la gestión térmica y la certificación de seguridad funcional están configurando las decisiones de plataforma con tanta fuerza como el rendimiento de cómputo bruto, por lo que los proveedores que pueden combinar hardware, software y soporte de certificación se encuentran en una posición más sólida. Esto deja al mercado de GPU para ADAS con un claro margen de crecimiento en vehículos de pasajeros convencionales, flotas comerciales y programas de mayor autonomía, mientras que la competencia se centra cada vez más en el control de la plataforma de pila completa en lugar de únicamente en el suministro de chips.

Conclusiones Clave del Informe

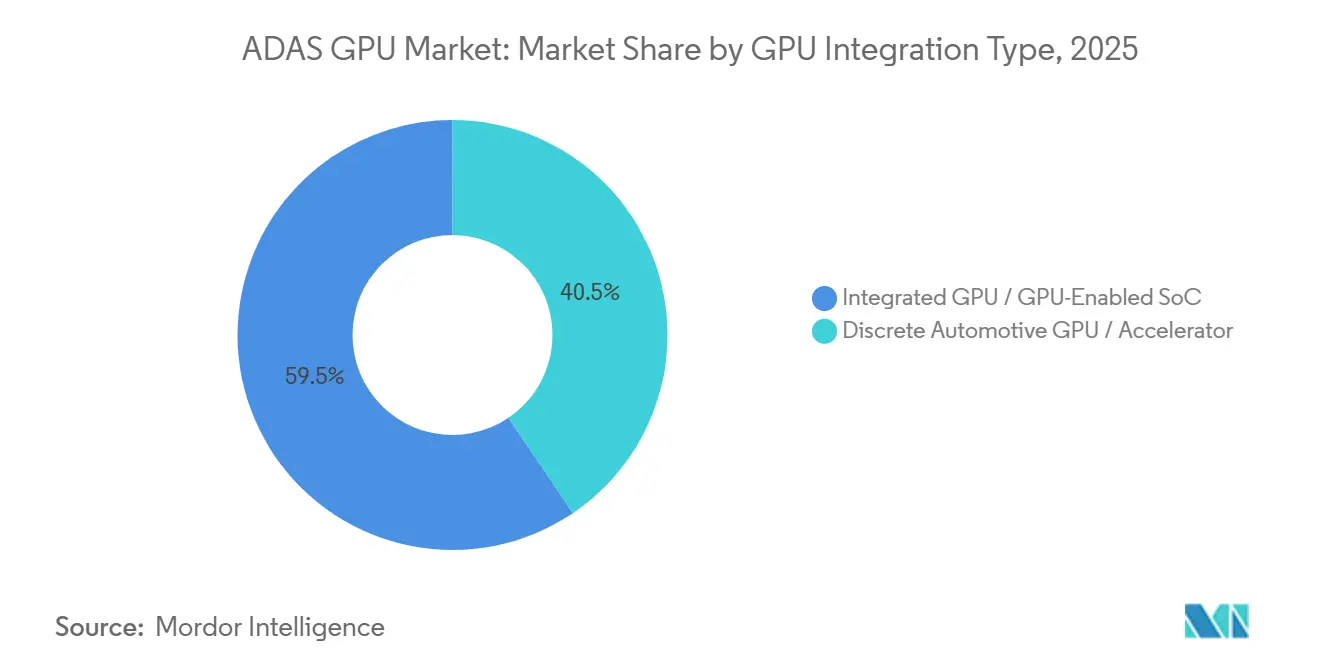

- Por tipo de integración de GPU, las soluciones de GPU integrada y SoC habilitado con GPU lideraron el mercado de GPU para ADAS con el 59,46% de los ingresos en 2025, mientras que se proyecta que las soluciones de GPU discreta y acelerador se expandan a una CAGR del 24,99% hasta 2031.

- Por aplicación ADAS, la percepción y fusión de sensores representó el 33,02% de los ingresos en 2025, mientras que se proyecta que el cómputo de conducción autónoma crezca a una CAGR del 25,03% hasta 2031.

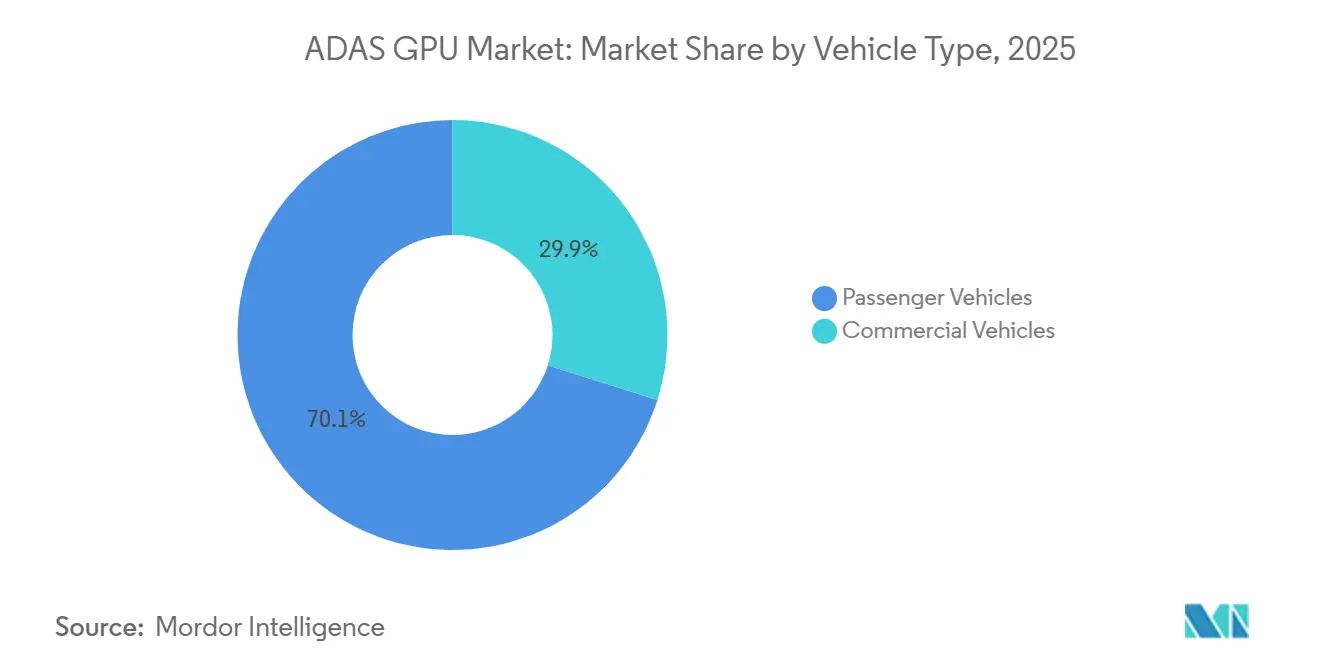

- Por tipo de vehículo, los vehículos de pasajeros representaron el 70,11% de los ingresos en el mercado de GPU para ADAS en 2025, mientras que se espera que los vehículos comerciales registren la CAGR más alta del 25,33% hasta 2031.

- Por nivel de autonomía, los sistemas de Nivel 2 representaron el 43,33% de los ingresos en 2025, mientras que se proyecta que los sistemas de Nivel 4 crezcan a una CAGR del 25,26% hasta 2031.

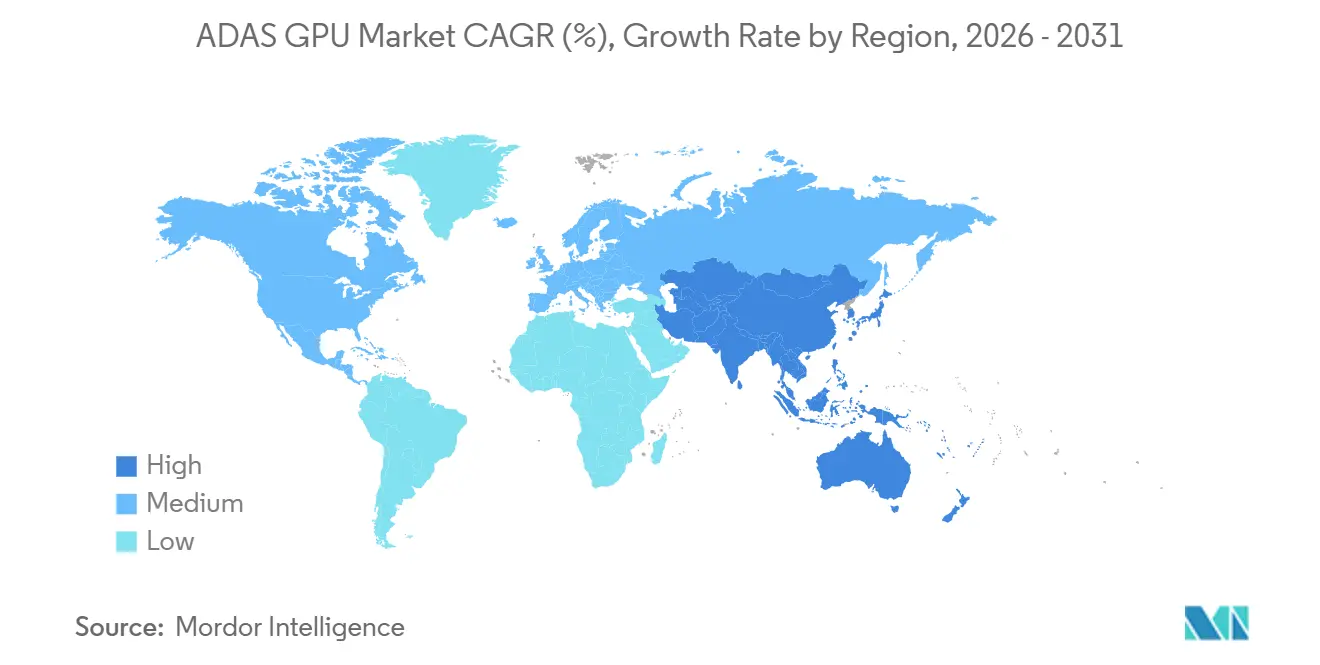

- Por geografía, Asia-Pacífico lideró con una participación del 39,18% de los ingresos del mercado de GPU para ADAS en 2025, mientras que se proyecta que Oriente Medio y África se expandan a una CAGR del 25,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU para ADAS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Contenido ADAS por Vehículo | +7.5% | Global | Corto plazo (≤ 2 años) |

| Cambio hacia Vehículos Definidos por Software | +5.8% | Global | Mediano plazo (2-4 años) |

| Crecimiento de Arquitecturas Vehiculares Centralizadas y Zonales | +4.0% | Global, núcleo en APAC, extensión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Expansión de Cabinas Digitales de Alta Resolución y Sistemas Multidisplay | +2.5% | Global, liderado por APAC y Europa | Corto plazo (≤ 2 años) |

| Actualizaciones de Cómputo Impulsadas por Regulaciones de Seguridad | +1.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Crecimiento de Cargas de Trabajo de IA Automotriz y Fusión de Sensores | +1.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Contenido ADAS por Vehículo

El mercado de GPU para ADAS está experimentando su impulso a corto plazo más fuerte por el aumento constante de funciones de seguridad y conveniencia con alto consumo de cómputo por vehículo. Los modelos de gama media ahora incorporan combinaciones más amplias de radar, cámaras de visión panorámica, monitoreo del conductor, monitoreo de ocupantes y funciones de asistencia en autopista o ciudad, lo que eleva las necesidades de procesamiento muy por encima de las arquitecturas de control más antiguas. Ese cambio ya no se limita a los vehículos premium, porque los lanzamientos convencionales ahora utilizan paquetes de funciones que requieren más cómputo paralelo y un manejo de datos más rápido. A medida que esas funciones pasan a una producción de mayor volumen, los proveedores toman decisiones sobre GPU y SoC más temprano en el ciclo de desarrollo del vehículo para poder consolidar juntos los planes de software, memoria y validación. Esto también aumenta el valor de las plataformas que pueden soportar múltiples cargas de trabajo en el mismo silicio, ya que los fabricantes de automóviles quieren evitar agregar procesadores separados para cada nueva función. El mercado de GPU para ADAS, por lo tanto, se beneficia no solo de más vehículos que utilizan funciones de asistencia, sino también de que cada vehículo equipado lleva una carga de cómputo mayor que el ciclo de modelo anterior.

Cambio hacia Vehículos Definidos por Software

El cambio hacia los vehículos definidos por software está cambiando la forma en que los fabricantes de automóviles diseñan los sistemas electrónicos, y eso apoya directamente al mercado de GPU para ADAS. En lugar de distribuir funciones entre docenas de unidades de control dedicadas, las arquitecturas más nuevas trasladan más tareas de detección, toma de decisiones e interfaz de usuario a menos nodos de cómputo de alto rendimiento. Ese modelo favorece a los SoC habilitados con GPU porque están mejor adaptados a las cargas de trabajo con gran cantidad de inferencia que necesitan procesamiento paralelo rápido y acceso a memoria compartida. Qualcomm y BMW introdujeron Snapdragon Ride Pilot en el nuevo BMW iX3 como un sistema de conducción automatizada desarrollado conjuntamente, lo que demuestra cuán estrechamente trabajan ahora los proveedores de chips con los fabricantes de automóviles en la pila de software y la plataforma de hardware. El efecto comercial es igualmente importante porque el modelo definido por software otorga a los proveedores de plataformas de semiconductores un papel más importante en los programas de vehículos de ciclo largo y reduce la brecha entre las hojas de ruta del chip y del vehículo. Para el mercado de GPU para ADAS, esto significa que la demanda está cada vez más vinculada a la estandarización de plataformas en familias de modelos, no solo a la adopción de funciones en una línea de vehículos.

Crecimiento de Arquitecturas Vehiculares Centralizadas y Zonales

Las arquitecturas vehiculares centralizadas y zonales están reforzando la necesidad de un cómputo automotriz más capaz, lo que apoya al mercado de GPU para ADAS a mediano plazo. En estos diseños, los controladores de zona locales gestionan las tareas de actuación y entrada cercanas, mientras que un dominio de cómputo central gestiona la percepción, la planificación, la conectividad y otras funciones de alto valor. Ese arreglo aumenta la importancia del silicio con capacidad de GPU en el centro del vehículo porque múltiples cargas de trabajo ahora necesitan ejecutarse juntas con baja latencia y un fuerte aislamiento. NVIDIA afirma que DRIVE Thor puede aislar la conducción automatizada y el infoentretenimiento dentro del vehículo en un solo chip mientras vincula funciones con comunicación de alta velocidad, lo que refleja el nivel de rendimiento que los diseños centralizados intentan alcanzar.[1]NVIDIA Corporation, "NVIDIA DRIVE Thor, Documentación de la Plataforma," NVIDIA, nvidianews.nvidia.com Microchip también señala que los despliegues zonales dependen de enlaces Ethernet y PCIe entre los controladores de zona y un módulo de cómputo central, lo que confirma que esta arquitectura se está convirtiendo en una base práctica para los programas de vehículos definidos por software.[2]Microchip Technology Inc., "Protocolo de Control Remoto y el Cambio de Paradigma Concurrente hacia la Arquitectura Zonal," Microchip Technology, microchip.com Como resultado, el mercado de GPU para ADAS se beneficia de cada decisión de plataforma que desplaza la inteligencia del vehículo hacia arriba, en menos nodos de cómputo más capaces.

Expansión de Cabinas Digitales de Alta Resolución y Sistemas Multidisplay

La expansión de la cabina digital está añadiendo otra capa de crecimiento al mercado de GPU para ADAS porque las cargas de trabajo de visualización y asistencia comparten cada vez más el mismo silicio. Los interiores de los vehículos más nuevos ahora combinan paneles de instrumentos, pantallas de infoentretenimiento, pantallas de visualización frontal y pantallas para los asientos traseros, todas las cuales necesitan un fuerte procesamiento gráfico y una respuesta estable en tiempo real. Cuando esas funciones se combinan con el procesamiento ADAS en una plataforma, los fabricantes de automóviles pueden reducir la necesidad de chips de visualización separados y simplificar la integración del sistema. NVIDIA presenta DRIVE Thor como una plataforma que puede ejecutar funciones de conducción autónoma, infoentretenimiento y panel de instrumentos al mismo tiempo, lo que captura claramente esta convergencia. Siemens también señala que los vehículos definidos por software dependen de procesadores de alto rendimiento y GPU avanzadas que pueden integrar datos de sensores, toma de decisiones y respuesta en tiempo real dentro de una plataforma de cómputo unificada.[3]Siemens Digital Industries Software, "La Guía Completa de los Vehículos Definidos por Software," Siemens Digital Industries Software, blogs.sw.siemens.com Esto significa que el mercado de GPU para ADAS puede expandirse incluso en programas donde la autonomía sigue siendo limitada, porque los gráficos de la cabina y el cómputo de asistencia se están trasladando a la misma base de hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga de Calificación Automotriz y Seguridad Funcional | -1.2% | Global, estricto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Restricciones de Envolvente Térmica y de Potencia | -0.8% | Global | Mediano plazo (2-4 años) |

| Riesgo de Disponibilidad de la Cadena de Suministro de Semiconductores y Nodos Avanzados | -0.6% | Global, riesgo de concentración en Taiwán | Corto plazo (≤ 2 años) |

| Presión de Costos en Plataformas de Vehículos para el Mercado Masivo | -0.5% | Global, mercado masivo de APAC, extensión a América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Calificación Automotriz y Seguridad Funcional

La seguridad funcional sigue siendo una de las mayores restricciones del mercado de GPU para ADAS porque la calificación automotriz requiere más que un fuerte rendimiento de cómputo. Los proveedores necesitan mecanismos de seguridad de hardware, redundancia, diagnósticos, controles de proceso y documentación que cumplan con los más altos estándares de seguridad automotriz durante largos ciclos de desarrollo. Eso añade tiempo, costo y esfuerzo de ingeniería antes de que una plataforma pueda entrar en producción en programas de vehículos críticos para la seguridad. NVIDIA dijo que su plataforma DriveOS alcanzó la conformidad ASIL-D, evaluada por TÜV SÜD, y también obtuvo la certificación de proceso de ciberseguridad ISO 21434, lo que muestra la escala del trabajo necesario para hacer que una plataforma sea adecuada para aplicaciones autónomas avanzadas. Estos requisitos reducen la base de proveedores porque los diseños de consumo o de centros de datos no pueden trasladarse a los vehículos sin un rediseño y validación importantes. Para el mercado de GPU para ADAS, el resultado es un grupo más pequeño de proveedores de plataformas calificados, precios premium para soluciones conformes y una expansión de capacidad más lenta de lo que la demanda bruta respaldaría de otro modo.

Restricciones de Envolvente Térmica y de Potencia

Los límites térmicos y de potencia también restringen el mercado de GPU para ADAS, especialmente en programas de mayor cómputo que superan con creces la asistencia básica de Nivel 2. Los entornos automotrices exponen el hardware de cómputo a espacios cerrados, altas temperaturas ambientes y cargas sostenidas, lo que convierte la refrigeración en un problema a nivel de sistema en lugar de a nivel de chip. La investigación sobre el comportamiento térmico de las GPU automotrices encontró que las temperaturas de unión de la GPU pueden acercarse a los límites operativos en condiciones de tráfico urbano, donde los ciclos repetidos de arranque y parada crean acumulación de calor con el tiempo. Los controles térmicos como el escalado dinámico de voltaje y frecuencia pueden reducir el riesgo, pero también pueden introducir penalizaciones de latencia que importan en las cargas de trabajo de percepción y respuesta en tiempo real. La refrigeración activa ayuda en el extremo superior, pero aumenta la complejidad del empaquetado y el costo del vehículo en programas que ya son sensibles a la presin de la lista de materiales. Por eso, el mercado de GPU para ADAS todavía depende de un mejor empaquetado, una gestión de software más ajustada y opciones de arquitectura más eficientes para llevar el cómputo avanzado a segmentos de vehículos más amplios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Integración de GPU: Los SoC Integrados Mantienen la Base de Ingresos Mientras los Aceleradores Discretos Ganan en Programas de Alto Cómputo

Las soluciones de GPU integrada y SoC habilitado con GPU representaron el 59,46% de los ingresos en 2025, lo que mantuvo este formato en el centro del mercado de GPU para ADAS. Los fabricantes de automóviles continúan favoreciendo los diseños integrados porque un solo chip puede simplificar el empaquetado, reducir la sobrecarga de potencia y agilizar la calificación de seguridad en múltiples funciones. Esta ventaja se vuelve más fuerte a medida que se extienden las arquitecturas vehiculares centralizadas, ya que una plataforma puede cubrir las cargas de trabajo de percepción, infoentretenimiento, puerta de enlace y monitoreo en un dominio de cómputo compartido. NVIDIA dice que DRIVE Thor está diseñado para ejecutar la conducción automatizada y las experiencias dentro del vehículo en una sola arquitectura, lo que respalda el caso de valor de las soluciones integradas en plataformas de vehículos multifunción.

Se proyecta que las soluciones de GPU discreta y acelerador crezcan a una CAGR del 24,99% hasta 2031, lo que las convierte en el formato de integración de mayor crecimiento dentro del mercado de GPU para ADAS. Su crecimiento proviene de programas que necesitan un cómputo sostenido muy por encima de lo que un SoC monolítico único puede ofrecer cómodamente en un envolvente térmico convencional. WeRide y Lenovo introdujeron una plataforma HPC 3.0 de grado automotriz utilizando procesadores duales NVIDIA DRIVE AGX Thor, y ese ejemplo muestra dónde está surgiendo la demanda de cómputo discreto con mayor claridad en los programas de movilidad autónoma. Al mismo tiempo, Imagination Technologies destaca la IP de GPU centrada en la seguridad que reduce la sobrecarga de potencia y área de die, lo que respalda la competitividad continua de los formatos integrados en líneas de vehículos de volumen. Este equilibrio explica por qué las soluciones integradas todavía tienen el mayor tamaño del mercado de GPU para ADAS hoy en día, mientras que los aceleradores discretos están ganando impulso donde el margen de cómputo importa más que la simplicidad del empaquetado.

Por Aplicación ADAS: La Percepción y Fusión de Sensores Lidera la Demanda Actual Mientras el Cómputo de Conducción Autónoma Avanza Más Rápido

La percepción y fusión de sensores representó el 33,02% de los ingresos en 2025, lo que le dio a esta categoría la mayor posición de aplicación en el mercado de GPU para ADAS. Cada vehículo equipado con ADAS necesita una canalización de percepción, lo que mantiene esta carga de trabajo relevante en configuraciones de Nivel 1, Nivel 2 y de mayor autonomía. El segmento también se beneficia del amplio uso de cámaras, radar y funciones de monitoreo del conductor que dependen del procesamiento paralelo de alto rendimiento. Por eso la percepción sigue siendo el ancla de ingresos incluso cuando otras categorías de aplicaciones ganan velocidad dentro del mercado de GPU para ADAS.

Se proyecta que el cómputo de conducción autónoma se expanda a una CAGR del 25,03% hasta 2031, lo que lo convierte en el área de aplicación de mayor crecimiento en el mercado de GPU para ADAS. NVIDIA dijo que BYD, Geely, Isuzu y Nissan han adoptado DRIVE Hyperion para programas de vehículos de Nivel 4, lo que apunta a una demanda creciente de plataformas que puedan manejar la detección panorámica, la planificación de rutas y la IA dentro de la cabina juntas. La planificación de rutas, la toma de decisiones, la vista panorámica, la asistencia al aparcamiento y el monitoreo del conductor o de los ocupantes continúan expandiéndose como parte de la misma pila de cómputo, en lugar de como módulos aislados en hardware separado. A medida que esas cargas de trabajo convergen, los proveedores de plataformas que pueden unificarlas en un solo chip o dominio de cómputo obtienen una propuesta de valor más sólida con los fabricantes de automóviles. Aquí también es donde la participación del mercado de GPU para ADAS de las pilas de aplicaciones avanzadas se vuelve más significativa, porque el crecimiento más rápido proviene de despliegues ricos en software en lugar de simples adiciones de funciones.

Por Tipo de Vehículo: Los Vehículos de Pasajeros Sostienen la Escala Mientras los Vehículos Comerciales Marcan el Ritmo del Crecimiento

Los vehículos de pasajeros representaron el 70,11% de los ingresos en 2025, lo que los convierte en la mayor categoría de vehículos en el mercado de GPU para ADAS. Este liderazgo refleja el enorme volumen de producción de automóviles de pasajeros y el uso cada vez más amplio de asistencia de carril, frenado de emergencia automático, funciones de aparcamiento y monitoreo del conductor en versiones de gama media y premium. El segmento también se beneficia de la forma en que los SoC habilitados con GPU pueden reutilizarse en muchos modelos dentro de la cartera de un fabricante de automóviles, lo que mejora la escala de la plataforma y el control de costos. Como resultado, los automóviles de pasajeros todavía definen la mayor parte del tamaño actual del mercado de GPU para ADAS, incluso mientras los programas de autonomía más nuevos atraen más atención.

Se proyecta que los vehículos comerciales crezcan a una CAGR del 25,33% hasta 2031, lo que los convierte en el tipo de vehículo de mayor crecimiento en el mercado de GPU para ADAS. El transporte de carga de larga distancia, el tránsito y las operaciones de ruta controlada tienen fuertes incentivos para utilizar pilas de percepción y planificación más ricas porque el tiempo de actividad, la seguridad y la economía laboral están estrechamente vinculados al rendimiento de la automatización. NVIDIA dijo que Isuzu y TIER IV estaban desarrollando autobuses autónomos de Nivel 4 en DRIVE AGX Thor, lo que ilustra cómo las plataformas de mayor cómputo se están trasladando a casos de uso de movilidad comercial. El segmento comercial todavía depende de la escala de los vehículos de pasajeros para el aprendizaje del costo del silicio, pero sus propios requisitos se están volviendo distintos, ya que los operadores de flotas a menudo necesitan un cómputo sostenido y una cobertura de detección más amplia. Esa relación mantiene a los automóviles de pasajeros en el centro del volumen de unidades, mientras que los vehículos comerciales elevan el techo de rendimiento del mercado de GPU para ADAS.

Por Nivel de Autonomía: El Nivel 2 Proporciona la Base de Ingresos Mientras el Nivel 4 Impulsa la Próxima Ola de Crecimiento

Los sistemas de Nivel 2 representaron el 43,33% de los ingresos en 2025, lo que los convirtió en el mayor nivel de autonomía en el mercado de GPU para ADAS. Su posición refleja el despliegue global en modelos de alto volumen donde la asistencia en autopista, el centrado de carril y el frenado de emergencia automático están llegando a una base de clientes más amplia. Estas funciones todavía requieren capacidades robustas de percepción e inferencia, pero pueden entregarse en paquetes de cómputo controlados en costos que se adaptan a la producción convencional. Eso convierte al Nivel 2 en la base comercial del mercado de GPU para ADAS en el ciclo actual.

Se proyecta que el Nivel 4 crezca a una CAGR del 25,26% hasta 2031, lo que lo convierte en el nivel de autonomía de mayor crecimiento en el mercado de GPU para ADAS. NVIDIA y Uber anunciaron planes para apoyar una red de movilidad de Nivel 4 con el objetivo de hasta 100.000 vehículos autónomos, lo que subraya la escala de adquisición que la autonomía basada en flotas puede lograr una vez que los despliegues vayan más allá de los proyectos piloto. Qualcomm y BMW también lanzaron un sistema de Nivel 2+ validado para más de 60 países, lo que muestra cómo una sola plataforma puede escalar globalmente antes de que la autonomía total alcance la producción masiva. El Nivel 3 sigue limitado a dominios operativos más estrechos, mientras que el Nivel 5 permanece vinculado a la investigación y el desarrollo a largo plazo en lugar de a la comercialización amplia. El patrón de crecimiento, por lo tanto, mantiene los ingresos actuales centrados en el Nivel 2, mientras que los programas de mayor autonomía definen dónde el mercado de GPU para ADAS añadirá sus oportunidades de cómputo más exigentes.

Análisis Geográfico

Asia-Pacífico tuvo el 39,18% de los ingresos en 2025, lo que le dio la posición regional líder en el mercado de GPU para ADAS. La región se beneficia de grandes volúmenes de producción de vehículos, un rápido despliegue de funciones en China y fuertes vínculos entre los programas de vehículos nacionales y los proveedores de plataformas de cómputo. China sigue siendo el principal centro de demanda porque combina una amplia producción de vehículos de pasajeros con una rápida adopción de cómputo centralizado y funciones avanzadas de asistencia. Japón apoya la base regional a través de la actividad de vehículos comerciales y autobuses autónomos, mientras que Corea del Sur añade fortaleza a través del desarrollo avanzado de semiconductores y plataformas de vehículos. NVIDIA dijo que BYD, Geely, Isuzu y Nissan adoptaron DRIVE Hyperion para programas de Nivel 4, lo que subraya la profundidad del compromiso regional tanto en plataformas de pasajeros como comerciales.

América del Norte y Europa forman el siguiente grupo principal en el mercado de GPU para ADAS, respaldados por programas de vehículos premium, estrictas expectativas de seguridad y un activo desarrollo de movilidad autónoma. Euro NCAP anunció una revisión del protocolo 2026 con un marco de seguridad de cuatro pilares, y eso aumenta la importancia del cómputo estrechamente integrado para los vehículos que apuntan a las mejores puntuaciones de seguridad. América del Norte sigue siendo importante para el desarrollo de robotaxis, la infraestructura de simulación y las asociaciones entre proveedores de plataformas de cómputo y operadores de movilidad. Mercedes-Benz presentó su Clase S de próxima generación en NVIDIA DRIVE AV con una arquitectura lista para L4, lo que muestra cómo Europa continúa influyendo en el extremo superior del mercado de GPU para ADAS a través de la innovación en vehículos premium.

Se proyecta que Oriente Medio y África se expandan a una CAGR del 25,11% hasta 2031, lo que lo convierte en el segmento regional de mayor crecimiento en el mercado de GPU para ADAS. El crecimiento allí está respaldado por la inversión en movilidad inteligente, la demanda de vehículos premium y la construcción temprana de ecosistemas de movilidad autónoma en los mercados del Golfo. NVIDIA dijo que la expansión del ecosistema DRIVE Hyperion de junio de 2026 incluyó colaboraciones de movilidad en Oriente Medio, lo que señala un interés comercial activo en lugar de solo un posicionamiento exploratorio. América del Sur sigue siendo más pequeña, pero está progresando a través de los requisitos de seguridad de flotas comerciales y la adopción de vehículos de pasajeros premium que gradualmente elevan el contenido de cómputo de las plataformas de vehículos relevantes a nivel local.

Panorama Competitivo

El mercado de GPU para ADAS tiene una capa de plataforma concentrada y una capa de integración más fragmentada. Un pequeño grupo de proveedores ocupa la posición más sólida en cómputo de alto valor porque los programas automotrices necesitan pilas de software certificadas, largos historiales de validación y un profundo soporte de ingeniería. Esa combinación crea barreras que son mucho más difíciles de superar que las barreras estándar de diseño de chips por sí solas. NVIDIA dijo que su plataforma DRIVE Hyperion alcanzó hitos clave de seguridad automotriz y ciberseguridad para el desarrollo de vehículos autónomos, lo que muestra por qué la profundidad del cumplimiento es central para la posición competitiva en este mercado. En términos prácticos, las empresas que controlan el hardware, el sistema operativo y el caso de seguridad juntos tienen la ventaja más duradera en el mercado de GPU para ADAS.

La estrategia competitiva se está moviendo hacia ofertas de pila completa que vinculan el silicio, el software y el despliegue del vehículo de manera más estrecha. Stellantis amplió su asociación con Qualcomm en mayo de 2026 para desplegar plataformas Snapdragon Digital Chassis en arquitecturas de vehículos de próxima generación, lo que muestra cómo los fabricantes de automóviles están consolidando relaciones de cómputo más amplias en lugar de adquirir componentes aislados. NVIDIA también profundizó su posición a través de la adopción de DRIVE Hyperion por parte de BYD, Geely, Isuzu y Nissan para vehículos de Nivel 4, lo que fortaleció su visibilidad en futuros programas autónomos. Estos movimientos muestran que las victorias de diseño ahora dependen del alcance del ecosistema y la preparación del software tanto como del rendimiento bruto en TOPS.

Todavía hay espacio abierto en nodos unificados de cabina y ADAS de menor costo, en plataformas de vehículos comerciales de gama media y en capas de software que pueden ejecutarse en más de una arquitectura de chip. Wayve y NVIDIA anunciaron conversaciones en torno a una propuesta de inversión estratégica en septiembre de 2025, lo que destacó el valor otorgado a los enfoques de software autónomo escalable que pueden respaldar futuros programas de producción. El mercado también está observando si los fabricantes de automóviles profundizan los esfuerzos de cómputo internos, porque eso podría desviar parte del valor del silicio de mercado con el tiempo. Por ahora, el mercado de GPU para ADAS sigue siendo moldeado por los proveedores de plataformas que pueden combinar rendimiento, certificación de seguridad e integración con fabricantes de automóviles a escala de producción.

Líderes de la Industria de GPU para ADAS

-

NVIDIA Corporation

-

Qualcomm Technologies, Inc.

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Mobileye Global Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA anunció una importante expansión del ecosistema de la plataforma DRIVE Hyperion lista para robotaxis en GTC Taipei, añadiendo a Foxconn como socio de diseño y fabricación por contrato para vehículos eléctricos de Nivel 4 con despliegue inicial en Taiwán y expansión planificada hacia Asia y Oriente Medio. El anuncio incorporó colaboraciones de IA y movilidad de HUMAIN, con NVIDIA y Uber confirmando un despliegue ampliado de flotas autónomas en ocho ciudades en cuatro continentes para 2028.

- Mayo de 2026: Stellantis y Qualcomm Technologies ampliaron su colaboración plurianual para desplegar SoC de Snapdragon Digital Chassis, incluida la pila ADAS Snapdragon Ride Pilot de Nivel 2+, en millones de vehículos Stellantis de próxima generación a nivel mundial. El acuerdo también incluyó una carta de intención no vinculante para que la subsidiaria de software de conducción automatizada de Stellantis, aiMotive, se una a Qualcomm Technologies, sujeto a diversas condiciones y aprobaciones regulatorias.

- Marzo de 2026: NVIDIA anunció que BYD, Geely, Isuzu y Nissan adoptaron la plataforma DRIVE Hyperion para programas de vehículos autónomos de Nivel 4 de próxima generación, con Isuzu y TIER IV desarrollando autobuses autónomos de Nivel 4 en SoC DRIVE AGX Thor. Hyundai Motor Company y Kia ampliaron simultáneamente su colaboración estratégica de conducción autónoma con NVIDIA, que abarca el desarrollo de vehículos definidos por software en DRIVE Hyperion y la posible integración de robotaxis Motional de Nivel 4.

- Marzo de 2026: Mercedes-Benz presentó su Clase S de próxima generación construida sobre NVIDIA DRIVE Hyperion y el software DRIVE AV de pila completa, con una arquitectura lista para L4 que combina inferencia de IA de extremo a extremo con una pila de conducción clásica paralela. La pila de cómputo del vehículo incorporó NVIDIA Halos para la supervisión de seguridad de IA de múltiples capas, incluido un módulo de seguridad activa de cinco estrellas NCAP.

Alcance del Informe del Mercado Global de GPU para ADAS

El Mercado de GPU para ADAS se refiere al mercado de unidades de procesamiento gráfico utilizadas en sistemas avanzados de asistencia al conductor para procesar datos en tiempo real de cámaras, radar, LiDAR y otros sensores del vehículo. Estas GPU habilitan funciones como la advertencia de salida de carril, el control de crucero adaptativo, la detección de objetos y el frenado de emergencia al acelerar las cargas de trabajo de IA y fusión de sensores.

El Informe del Mercado de GPU para ADAS está Segmentado por Tipo de Integración de GPU (GPU Integrada/SoC y GPU Discreta/Acelerador), Aplicación ADAS (Percepción y Fusión de Sensores, Planificación de Rutas, Monitoreo del Conductor, Vista Panorámica y Cómputo de Conducción Autónoma), Tipo de Vehículo (Vehículos de Pasajeros y Vehículos Comerciales), Nivel de Autonomía (Nivel 1, Nivel 2, Nivel 3, Nivel 4 y Nivel 5) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GPU Integrada / SoC Habilitado con GPU |

| GPU Automotriz Discreta / Acelerador |

| Percepción y Fusión de Sensores |

| Planificación de Rutas y Toma de Decisiones |

| Monitoreo del Conductor y Monitoreo de Ocupantes |

| Vista Panorámica y Asistencia al Aparcamiento |

| Cómputo de Conducción Autónoma |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Nivel 1 |

| Nivel 2 |

| Nivel 3 |

| Nivel 4 |

| Nivel 5 |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Integración de GPU | GPU Integrada / SoC Habilitado con GPU | |

| GPU Automotriz Discreta / Acelerador | ||

| Por Aplicación ADAS | Percepción y Fusión de Sensores | |

| Planificación de Rutas y Toma de Decisiones | ||

| Monitoreo del Conductor y Monitoreo de Ocupantes | ||

| Vista Panorámica y Asistencia al Aparcamiento | ||

| Cómputo de Conducción Autónoma | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Por Nivel de Autonomía | Nivel 1 | |

| Nivel 2 | ||

| Nivel 3 | ||

| Nivel 4 | ||

| Nivel 5 | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de GPU para ADAS?

El mercado de GPU para ADAS fue valorado en 4,39 mil millones de USD en 2025, alcanzó los 5,38 mil millones de USD en 2026 y se prevé que llegue a los 16,27 mil millones de USD en 2031 a una CAGR del 24,77% durante 2026-2031.

¿Qué región lidera la generación de ingresos para las soluciones ADAS basadas en GPU?

Asia-Pacífico lideró con el 39,18% de los ingresos en 2025, respaldado por una fuerte producción de vehículos, un rápido despliegue de funciones y una activa adopción de plataformas de Nivel 4 en programas clave de fabricantes de equipos originales.

¿Qué categoría de vehículos está creciendo más rápido en la demanda de GPU automotrices avanzadas?

Se proyecta que los vehículos comerciales crezcan a una CAGR del 25,33% hasta 2031, impulsados por la economía de las flotas, los requisitos de seguridad y las necesidades de cómputo de las aplicaciones de transporte de carga y tránsito autónomos.

¿Qué aplicación ADAS crea la mayor base de ingresos hoy en día?

La percepción y fusión de sensores tuvo el 33,02% de los ingresos en 2025 porque cada vehículo equipado con ADAS necesita una canalización de percepción central independientemente de su nivel de automatización.

¿Por qué los SoC automotrices integrados siguen siendo dominantes en este campo?

Las soluciones de GPU integrada y SoC habilitado con GPU tuvieron el 59,46% de los ingresos en 2025 porque simplifican la gestión térmica, la integración del sistema y la calificación de seguridad en varias funciones.

¿Cuál es el principal desafío que frena un despliegue más amplio de plataformas ADAS de mayor cómputo?

La calificación de seguridad funcional y la gestión térmica son los principales obstáculos, porque los proveedores deben cumplir con estrictos estándares automotrices mientras controlan el calor sostenido y la potencia en entornos de vehículos cerrados.

Última actualización de la página el: