Acrylnitril-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

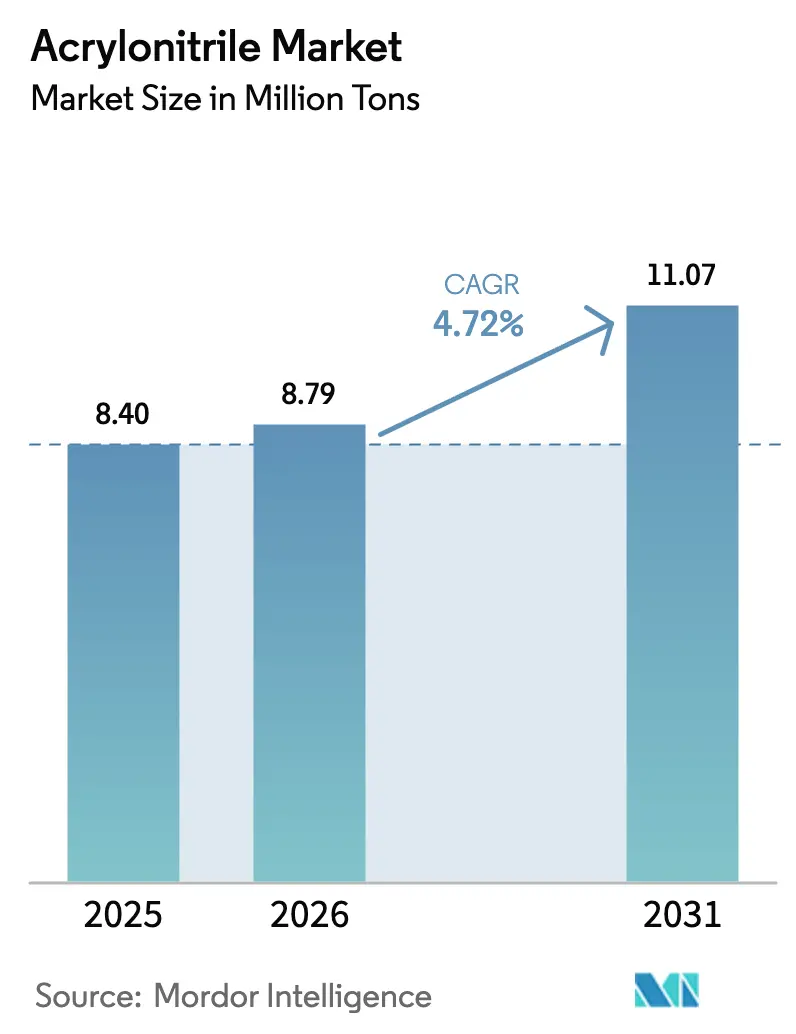

| Marktvolumen (2026) | 8.79 Millionen Tonnen |

| Marktvolumen (2031) | 11.07 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Acrylnitril-Marktanalyse von Mordor Intelligence

Die Größe des Acrylnitril-Marktes wurde im Jahr 2025 auf 8,40 Millionen Tonnen geschätzt und soll von 8,79 Millionen Tonnen im Jahr 2026 auf 11,07 Millionen Tonnen bis 2031 wachsen, bei einem CAGR von 4,72 % während des Prognosezeitraums (2026–2031). Robuste Programme zur Fahrzeuggewichtsreduzierung, rasche Ausbauprogramme für 5G-Infrastrukturen und eine Hinwendung zu biobasierten Zwischenprodukten erweitern den Acrylnitril-Markt, auch wenn Schwankungen beim Propylen-Rohstoff und strengere europäische Toxizitätsschwellenwerte die Kostenkontrolle erschweren. Die Kostenführerschaft der Ammonoxidationstechnologie positioniert sie als bevorzugtes Verfahren für die meisten Kapazitätserweiterungen, während erneuerbare Routen das Interesse von Automobilherstellern und Elektronikunternehmen gewinnen, die öffentlich Scope-3-Dekarbonisierungsziele bekannt gegeben haben. Asien-Pazifik bleibt der Anker für neue Investitionen, da chinesische und indische Produzenten von der Nähe zu nachgelagerten ABS-, SAN- und Acrylfaser-Verarbeitern sowie der regionalen Nachfrage nach hochtemperaturbeständigen Nitrilelastomeren profitieren. Die Wettbewerbsdifferenzierung im Zeitraum 2026–2031 wird sich auf die vertikale Rohstoffintegration, die Katalysatoreffizienz und die Fähigkeit konzentrieren, zertifizierte „kohlenstoffarme” Qualitäten zu liefern, die in Automobil- und Elektroniklieferketten Aufschläge erzielen.

Wichtigste Erkenntnisse des Berichts

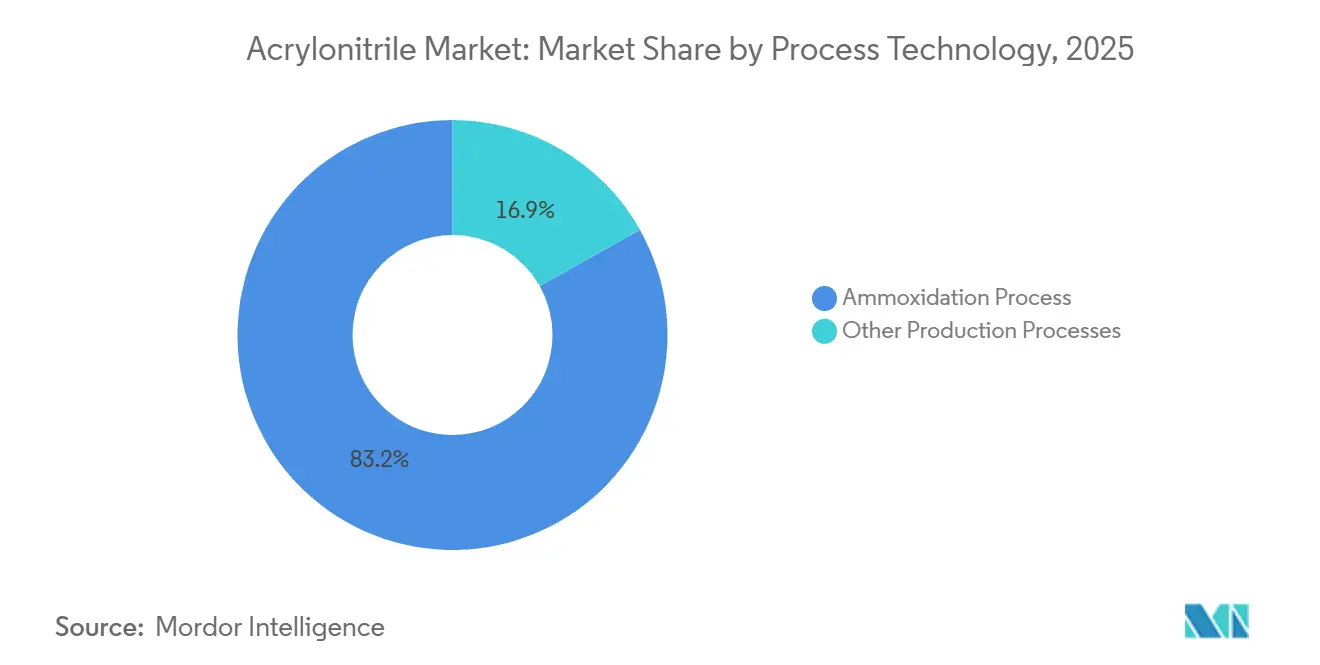

- Nach Prozesstechnologie hielt die Ammonoxidation im Jahr 2025 einen Marktanteil von 83,15 % am Acrylnitril-Markt und wird voraussichtlich auch den schnellsten CAGR von 5,12 % bis 2031 verzeichnen.

- Nach Anwendung führten ABS und SAN mit einem Anteil von 37,06 % am Acrylnitril-Markt im Jahr 2025 und werden voraussichtlich mit einem CAGR von 5,48 % bis 2031 wachsen.

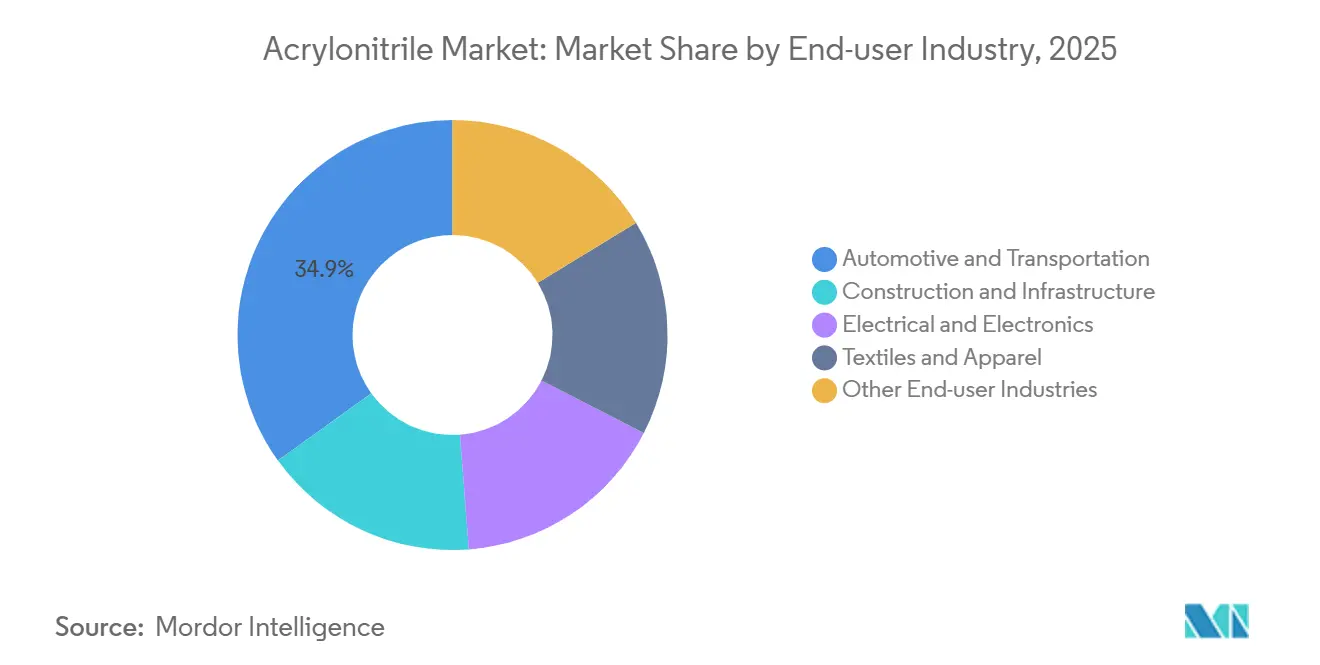

- Nach Endverbrauchsbranche entfiel auf Automobil und Transport im Jahr 2025 ein Anteil von 34,93 % an der Acrylnitril-Marktgröße; Elektro und Elektronik verzeichnet zwischen 2026 und 2031 einen CAGR von 5,85 %.

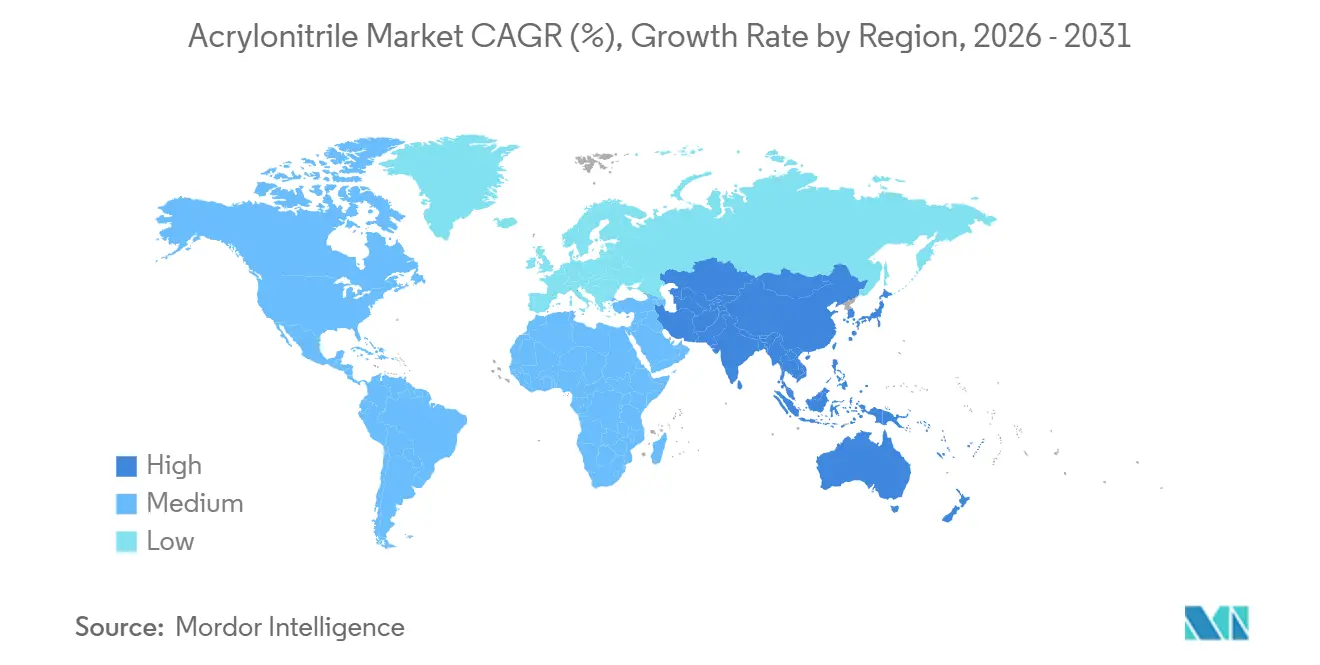

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Acrylnitril-Marktanteil von 69,81 % und wird voraussichtlich mit einem CAGR von 5,53 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Acrylnitril-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende ABS-Nachfrage in Automobil und Bau | +1.50% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsender Acrylfaserverbrauch in der Textilindustrie | +0.40% | Kernregion Asien-Pazifik, insbesondere China und Indien | Mittelfristig (2–4 Jahre) |

| Ausbau von Acrylamid für die industrielle Wasseraufbereitung | +0.30% | Global, Schwellenmärkte in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| EU-Biochemie-Anreize beschleunigen Pilotprojekte für erneuerbares ACN | +0.80% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg von elektronikgerechtem SAN für 5G-Hardware-Gehäuse | +1.20% | Kernregion Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Nachfrage nach Natrium-Ionen-Batterie-Vorläuferstoffen | +0.50% | China, frühe Pilotprojekte in Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Biochemie-Anreize beschleunigen Pilotprojekte für erneuerbares ACN

Der Aktionsplan der Europäischen Kommission für die chemische Industrie, veröffentlicht im Juli 2025, legt explizite Förderprioritäten für erneuerbare Verfahrenswege bei hochvolumigen Zwischenprodukten fest. OCI liefert nun Bio-Ammoniak an AnQores Econitrile-Linie und ermöglicht damit eine dokumentierte Reduzierung der Lebenszyklusemissionen um ca. 60 % im Vergleich zur konventionellen Ammonoxidation[1]AnQore, "Econitrile: Erneuerbares Acrylnitril für eine kohlenstoffarme Zukunft," anqore.com. NREL-Forscher validierten zudem eine Umwandlungsausbeute von 98 % aus 3-Hydroxypropionsäure, ein Meilenstein, der die Kostenlücke zwischen fossilen und erneuerbaren Routen verringert. Automobil-OEMs, die Scope-3-Dashboards veröffentlichen, beginnen damit, erneuerbares Acrylnitril in ABS-Verbindungen vorzuschreiben – eine Verschiebung, die die Nachfrage nach Premiumqualitäten ankurbeln könnte, sobald die Verfügbarkeit von Bio-Ammoniak die aktuelle Obergrenze von unter 500.000 t/Jahr übersteigt. Die Umsetzungsgeschwindigkeit wird derzeit durch den Zeitplan für Grüner-Wasserstoff-Projekte begrenzt, doch bleibt der mittelfristige Schwung günstig, da EU-Anreizstrukturen kohlenstoffarme Zwischenprodukte belohnen.

Anstieg von elektronikgerechtem SAN für 5G-Hardware-Gehäuse

Netzwerkgerätehersteller benötigen Gehäuse, die geringe dielektrische Verluste, Flammschutz und UV-Stabilität vereinen. Elektronikgerechtes SAN, formuliert mit 28–32 % Acrylnitril, erfüllt diese Kriterien und verdrängt Polycarbonat-Blends in Outdoor-5G-Funkeinheiten von Ericsson und Huawei[2]Ericsson, "Materialspezifikationen für 5G-Funkeinheiten," ericsson.com. Der höhere Monomergehalt erhöht die Acrylnitrilaufnahme pro Einheit im Vergleich zu Standard-SAN-Qualitäten um etwa 15–20 %. Regionale Lieferketten gewinnen an Redundanz, da integrierte Akteure in Südkorea und Japan Rezepturen anpassen können, um UL 94 V-0 ohne nachträgliche Compoundierungszusätze zu erfüllen. Produktlebenszyklusanalysen zeigen, dass SAN-Gehäuse Polyolefin-Alternativen unter anspruchsvollen Außenbedingungen überdauern und damit die Austauschkosten für Telekommunikationsbetreiber senken. Mit zunehmender Dichte von Basisstationen wird der damit verbundene Mitnahmeeffekt auf die Acrylnitril-Marktvolumina in den bevölkerungsreichen Korridoren Asien-Pazifiks am stärksten ausgeprägt sein.

Aufkommende Nachfrage nach Natrium-Ionen-Batterie-Vorläuferstoffen

Natrium-Ionen-Chemien werden kommerziell in Netzwerkspeicher- und Einstiegs-EV-Paketen erprobt, wobei CATL die erste Serienproduktion für 2026 anstrebt. Aus Polyacrylnitril gewonnene Kohlenstoffnanofasern fungieren als Anodengerüste mit hoher spezifischer Oberfläche, die eine Kapazität von 293 mAh/g liefern können – nahe an Hartkohle-Benchmarks, bei überlegener Ratenfähigkeit. Jede Gigawattstunde Natrium-Ionen-Kapazität könnte 200–300 t PAN-Vorläufer verbrauchen, was nach Umwandlungsverlusten 500–900 t Acrylnitril-Rohstoff entspricht. Obwohl die globalen Auswirkungen bis 2028 moderat bleiben, würde ein Natrium-Ionen-Anteil von 10 % an der weltweiten Batterieproduktion bis 2031 einer inkrementellen Nachfrage von über 100.000 t/Jahr entsprechen – vergleichbar mit dem gesamten Nitril-Butadien-Kautschuk-Segment. Frühe Abnahmevereinbarungen zwischen chinesischen Faserspinnern und Batteriezellenherstellern signalisieren einen aufkommenden Nachfragepool, den Hersteller von Spezialqualitäten zu sichern beabsichtigen.

Steigende ABS-Nachfrage in Automobil und Bau

Der globale ABS-Verbrauch für Fahrzeuganwendungen erreichte im Jahr 2025 5,7 Millionen Tonnen. Automobilhersteller verwenden ABS-Verbindungen in Batteriegehäusen und Instrumententafeln, da das Material nach mehreren Recyclingdurchläufen seine Schlagfestigkeit beibehält – eine Eigenschaft, die Polypropylen-Legierungen ohne teure Verträglichkeitsvermittler nicht erreichen können. Teslas Model Y, Fords F-150 Lightning und BYDs Han-Limousine schreiben nun ABS mit Recyclinganteil für Unterbodenverkleidungen vor und verdeutlichen damit die Ausrichtung auf die Kreislaufwirtschaft. Die Nachfrage im Baubereich steigt ebenfalls, wo feuersichere Bauvorschriften flammhemmende Thermoplaste in Sanitär- und Elektroleitungen vorschreiben. BASF's biobasiertes Terluran ECO, das heute 30 % erneuerbare Inhalte enthält und bis 2027 auf 50 % abzielt, veranschaulicht, wie Nachhaltigkeitsnachweise die Materialauswahl für LEED-orientierte Bauträger stärken. Diese strukturellen Treiber bilden die stärksten volumenmäßigen Rückenwinde für die wichtigsten Acrylnitril-Derivate.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Toxizitätsvorschriften und REACH-Compliance-Kosten | -0.70% | Europa, selektive Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Propylenpreisvolatilität infolge von Dampfcracker-Ausfällen | -1.00% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Substitution von technischen Kunststoffen durch Polyolefin-Legierungen | -0.60% | Nordamerika und Europa, selektiv in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenztes Fachpersonal für Hochdruck-Ammonoxidationsanlagen | -0.40% | Global, besonders akut in Asien-Pazifik-Expansionszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Propylenpreisvolatilität infolge von Dampfcracker-Ausfällen

Propylen-Rohstoff macht etwa 65 % der Barkosten bei der Standard-Ammonoxidation aus. Ungeplante Cracker-Abschaltungen an der US-Golfküste im Jahr 2025 reduzierten die regionale On-Purpose-Propylenproduktion und trieben die Spotpreise über die vierteljährlichen Vertragsgrenzen. Europäische Raffinerien griffen gleichzeitig auf US-Naphtha-Importe zurück, um eingebettetes russisches Einsatzmaterial zu ersetzen, was die transatlantischen Propylenbilanzierungen verschärfte und abrupte Preisspitzen verursachte, die kleinere Acrylnitril-Produzenten kaum absichern können. Diese Dynamik schwächt die Kaufkraft nachgelagerter ABS- und Acrylfaser-Verarbeiter, die gezwungen sind, höhere Lagerbestände zu halten oder sich variablen Indizes auszusetzen, die die Rentabilität in Nachfragetälern erodieren. Bis sich die Zuverlässigkeit der Dampfcracker verbessert und regionale Debottlenecking-Projekte Ende 2027 mechanisch abgeschlossen sind, wird der Acrylnitril-Markt periodischem Kostendruck ausgesetzt sein.

Substitution von technischen Kunststoffen durch Polyolefin-Legierungen

Automobilzulieferer für Innenausstattungen erproben nun Polypropylen-Legierungen, die mit elastomeren Modifikatoren oder Talkfüllstoffen verstärkt sind, in Türverkleidungen, Mittelkonsolen und Klimaanlagengehäusen. Diese Legierungen liefern akzeptable Leistung bis etwa 100 °C bei einem Rohstoffkostenvorteil, der im Vergleich zu Standard-ABS über 400 USD pro Tonne betragen kann. Technologieleitfäden globaler Spritzgießer listen Acrylnitril-Styrol-Acrylat (ASA) und talkgefülltes PP bereits als gleichwertige Ersatzstoffe für mehrere ABS-basierte Komponenten auf. Recycler berichten zudem, dass ABS bis zu 4 Gew.-% Polypropylen-Kontamination tolerieren kann, bevor die Schlagzähigkeit abnimmt, was die Hürde für die Wiederverwendung gemischter Ströme effektiv senkt und damit die Substitution risikoärmer macht. Wenn Polyolefin-Legierungen bis 2030 5 % der Automobilthermoplastvolumina übernehmen, könnte das Gesamtwachstum der Acrylnitrilnachfrage jährlich bis zu 0,5 Prozentpunkte verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozesstechnologie: Ammonoxidation behauptet Kostenführerschaft inmitten erneuerbarer Pilotprojekte

Die Ammonoxidation entfiel im Jahr 2025 auf 83,15 % des Acrylnitril-Marktanteils, und kontinuierliche Brownfield-Upgrades bringen den Verfahrensweg auf einen stabilen CAGR von 5,12 % bis 2031. Das bewährte Sohio-Verfahren wandelt Propylen und Ammoniak über Bismut-Molybdat-Katalysatoren bei Einzel-Durchgangs-Ausbeuten von nahezu 85 % um – ein Benchmark, den neuere Propan- oder Bio-Routen noch nicht erreicht haben. INEOS schloss 2024 eine Energieeffizienz-Modernisierung seiner Seal-Sands-Anlage ab und bestätigte damit, dass schrittweise Wärmeintegrations- und Katalysatorkühlanpassungen die standortspezifischen Ausbeuten um bis zu 3 % steigern können. Erneuerbare Pilotprojekte, angeführt von AnQores Econitrile-Linie mit OCI-geliefertem Bio-Ammoniak, erzielen etwa 60 % niedrigere Lebenszyklusemissionen – ein Attribut, das Automobil-OEMs in Scope-3-Reduktionen übersetzen können. Allerdings bleibt die Bio-Ammoniak-Verfügbarkeit unter 500.000 t/Jahr, und die Propan-Ammonoxidation erfordert aufgrund der oxygenierungsbeständigen Metallurgie weiterhin höhere Investitionskosten. Infolgedessen wird das konventionelle Verfahren die absoluten Volumenzuwächse dominieren, bis sich die Bio-Rohstofflogistik verbessert.

Parallele Fortschritte beim erzwungenen dynamischen Betrieb, bei dem Reaktortemperaturen zyklisch variiert werden, um das Sintern von Katalysatoren zu mindern, zeigen Ausbeutesteigerungen im Labor, müssen aber im Feldmaßstab validiert werden. Katalysatorlieferanten verfolgen gleichzeitig Molybdän-Tellur-Formulierungen, die die Selektivität steigern, aber beim Betrieb über 430 °C Flüchtigkeitsbedenken aufwerfen. Integrierte Produzenten mit eigenem Propylen sind am besten positioniert, diese Innovationen zu finanzieren, was die Struktur festigt, in der erstklassige Akteure den Löwenanteil des inkrementellen Angebots kontrollieren.

Nach Anwendung: ABS- und SAN-Harze beschleunigen sich, Acrylfaser stabilisiert sich

ABS- und SAN-Harze repräsentierten im Jahr 2025 37,06 % der Acrylnitril-Marktgröße und werden voraussichtlich mit einem CAGR von 5,48 % bis 2031 wachsen, da Batteriegehäuse für Elektrofahrzeuge, 5G-Funkgehäuse und dünnwandige Unterhaltungselektronik die Nachfrage steigern. Der höhere Acrylnitrilgehalt in elektronikgerechtem SAN vergrößert den Monomer-Durchsatz pro Einheit, während Varianten mit Recyclinganteil wie Trinseos Pulse ECO bei OEMs, die Kohlenstoff-Dashboards veröffentlichen, an Bedeutung gewinnen. Acrylfaser, einst der dominante Absatzkanal, sieht sich nun dem Wettbewerb durch Polyester im Massenmarkt für Bekleidung ausgesetzt; Nischen-Strickgarne und technische Textilien erhalten jedoch eine Basisnachfrage aufrecht, die die globalen Acrylfaservolumina bei etwa 5 Millionen t/Jahr stabilisiert. Acrylamid für die Wasseraufbereitung zeigt eine positive Entwicklung, da Industriestandorte in Schwellenmärkten strengeren Einleitungsgrenzwerten unterliegen; enzymatisch katalysierte Routen senken den Produktionsenergiebedarf und ermöglichen Qualitäten mit extrem niedrigem Monomergehalt, die Versorgungsunternehmen bevorzugen. Nitril-Butadien-Kautschuk behält einen Acrylnitrilgehalt von 42–46 % für ölbeständige Dichtungen bei und verzeichnet überdurchschnittliches Wachstum, wo hochtemperaturbeständige Elastomere für Geothermie- und Wasserstoffpipelineprojekte benötigt werden.

Nachhaltigkeitsnachweise beeinflussen Kaufentscheidungen zunehmend. BASF's Terluran ECO mit 30 % Bio-Rohstoff erfüllt bereits LEED-Pilotgutschriften für reduzierten eingebetteten Kohlenstoff, und der Plan, den Bio-Anteil bis 2027 auf 50 % zu erhöhen, würde die Wettbewerbsdifferenzierung weiter festigen. In der Unterhaltungselektronik unterstützt der Wechsel zu halogenfreien flammhemmenden SAN-Qualitäten unternehmerische Verpflichtungen zur Eliminierung eingeschränkter Substanzen, ohne die Gewichtsziele der Geräte zu beeinträchtigen. Über alle Anwendungen hinweg hilft die wachsende Vertrautheit der Designgemeinschaft mit recycelten und biobasierten Formulierungen dabei, Premiumpreise zu sichern und damit das Wertversprechen nachhaltiger Acrylnitril-Derivate zu untermauern.

Nach Endverbrauchsbranche: Automobil dominiert, Elektronik auf der Überholspur

Automobil und Transport entfielen im Jahr 2025 auf 34,93 % der Acrylnitril-Marktgröße. Batterieelektrische Modelle sind auf ABS-Gehäuse angewiesen, die über schnelle Ladethermalzyklen hinweg dimensional stabil bleiben, und führende Marken schreiben bereits 30–50 % Recyclinganteil vor, um interne Kohlenstoffintensitätsschwellenwerte zu erfüllen. Leichte Unterbodenverkleidungen und Innenverkleidungen festigen die ABS-Durchdringung weiter, da Polypropylen-Legierungen teure Verträglichkeitsvermittler benötigen, um die Mehrfachschlagfestigkeit zu erreichen. Im Gegensatz dazu ist der Sektor Elektro und Elektronik auf dem Weg, mit dem schnellsten CAGR von 5,85 % bis 2031 voranzuschreiten, da 5G-Makrozellen-Ausbauten und Edge-Computing-Knoten zunehmen. Der niedrige dielektrische Verlustfaktor von SAN begründet seine Auswahl für Outdoor-Funkgehäuse, und seine UV-Stabilität reduziert den Wartungsaufwand in rauen Klimazonen. Bauanwendungen (Sanitär, Lüftungskanäle und Leitungsrohre) wachsen weiterhin in Schwellenmärkten, die strengere Brandschutzvorschriften einführen.

Textilapplikationen sehen sich Gegenwind durch Polyester-Substitution ausgesetzt, aber Premium-Strickgarne und technische Gewebe halten die Nachfrage relativ stabil. Wasseraufbereitungspolymere gewinnen an Bedeutung, da industrielle Einleitungsvorschriften in Indien, ASEAN und Lateinamerika verschärft werden. Öl- und Gasunternehmen schreiben NBR mit höherem Acrylnitrilgehalt für Dichtungen und Flanschdichtungen vor, die aggressiven Fluiden in Standorten zur verbesserten Ölgewinnung standhalten können. Der kumulative Effekt ist eine schrittweise Verlagerung hin zu höherwertigen, höher spezifizierten Absatzkanälen, die Premiumpreise für kohlenstoffarme oder recycelte Rohstoffe absorbieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Acrylnitril-Marktanteil von 69,81 % und wird voraussichtlich bis 2031 einen CAGR von 5,53 % verzeichnen. China allein fügte im Jahr 2025 1,31 Millionen t/Jahr Kapazität hinzu und brachte die nationale Nennkapazität auf über 5,7 Millionen t/Jahr. Zu den wichtigsten Inbetriebnahmen gehören Zhejiang Petrochemicals 660.000-t/Jahr-Anlage Daishan Plant 2 und PetroChinas 260.000-t/Jahr-Anlage in Jilin, beide integriert mit nachgelagerten ABS-, Acrylfaser- und Kohlenstofffaser-Bereichen. Indien bleibt strukturell unterversorgt und betreibt eine einzige Anlage mit 41.000 t/Jahr in Hazira, Gujarat; dieses Ungleichgewicht, verbunden mit staatlichen produktionsgebundenen Anreizen, treibt Vorschläge für mindestens 200.000 t/Jahr neue Kapazität nach 2027 voran. Japan und Südkorea führen weiterhin bei der Katalysatorentwicklung und Spezial-SAN-Qualitäten, obwohl die Inlandsnachfrage aufgrund reifer Automobil- und Haushaltsgerätesektoren stagniert. Das regionale Wachstum hängt von der Durchdringung von Elektrofahrzeugen, dem Ausbau von 5G-Ausrüstungen und der Ausweitung von Textilexporten aus Südasien ab.

Nordamerika und Europa machen zusammen etwas mehr als ein Fünftel des globalen Verbrauchs aus. Die Propylenvolatilität an der US-Golfküste, verschärft durch Raffineriewartungen, schränkte die Acrylnitril-Betriebsraten im Jahr 2025 ein. INEOS behält strategische Flexibilität mit 450.000 t/Jahr in Green Lake, Texas, und 300.000 t/Jahr in Köln, Deutschland, und unterstreicht damit die Bedeutung der vertikalen Rohstoffintegration. Europäische Produzenten bereiten sich auf den Arbeitsplatz-Expositionsgrenzwert von 1,0 mg/m³ unter REACH ab April 2026 vor – Compliance-Kosten, die kleinere Verarbeiter zum Rückzug oder zur Konsolidierung veranlassen könnten. Der EU-Aktionsplan für die chemische Industrie leitet gleichzeitig Fördermittel in Richtung erneuerbarer Acrylnitril-Pilotprojekte, eine Dynamik, die etablierte Akteure begünstigt, die Bio-Ammoniak-Inputs ohne massive Investitionskosten nachrüsten können.

Der Nahe Osten, Afrika und Südamerika sind zusammen für überdurchschnittliches Wachstum positioniert. SABICs 420.000-t/Jahr-Anlage in Al-Jubail nutzt kostengünstiges propanreiches Einsatzmaterial und prüft nachgelagerte Kohlenstofffaser-Vorläufer-Vorhaben. Petkim der Türkei bedient sowohl europäische als auch nahöstliche Kunden, obwohl die Auslastung empfindlich auf regionale politische Risiken reagiert. Brasiliens Erholung der Fahrzeugproduktion stützt die ABS-Nachfrage für Innenverkleidungen, und lokale Verpackungsverarbeiter wechseln zu flammhemmendem ABS für Haushaltsgerätegehäuse. Afrikas bescheidene Ausgangsbasis macht es zu einem Schwerpunkt für Acrylamid zur Wasseraufbereitung, insbesondere in bergbauintensiven Volkswirtschaften, in denen nun strengere Einleitungsgesetze gelten.

Regulatorisches Umfeld

Die Regulierung von Acrylnitril wird in Bezug auf Arbeitnehmerexposition und chemisches Risikomanagement zunehmend verschärft, insbesondere in den Vereinigten Staaten und Europa. In den Vereinigten Staaten unterhält OSHA den Acrylnitril-Standard gemäß 29 CFR 1910.1045 mit einem 8-Stunden-TWA-PEL von 2 ppm und einem Höchstwert von 10 ppm und veröffentlichte im Juli 2025 einen Regelungsvorschlag zur Entfernung redundanter Formulierungen und zur Klärung der Richtlinien zum Atemschutz. OSHA plante zudem öffentliche Anhörungen zu Sicherheitsstandards für Acrylnitril, die am 19. August 2026 beginnen sollen. Getrennt davon schlug die US-EPA vor, Acrylnitril (CASRN 107-13-1) als hochprioritären Stoff für die TSCA-Risikobewertung einzustufen (vorgeschlagen im Juli 2024), was den Compliance-Fokus stärker auf Emissionen, Überwachung und die Kommunikation mit nachgelagerten Akteuren verschiebt.

In Europa wird das Compliance- und Genehmigungsrisiko durch REACH-basierte Toxizitätsschwellen und umfassendere Reforminitiativen der Chemikalienpolitik geprägt, wobei Reformaktivitäten für das zweite Halbjahr 2026 diskutiert werden. Die Handelsverwaltung beeinflusst zudem die Anlandekosten und Lieferströme, da Acrylnitril weitgehend unter HS/HTS 2926.10 erfasst wird und die Zollsätze je nach Rechtsraum und Abkommensstruktur variieren, was den Wert regionaler Integration und flexibler Exportkanäle unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Acrylnitril beginnt mit Kohlenwasserstoff-Rohstoffen und Industriegasen und konzentriert sich dann auf großtechnische Ammoxidationsanlagen, die chemisches Propylen mit Ammoniak und Luft zu Acrylnitril umwandeln. Die Kosten und Verfügbarkeit von Propylen bleiben die zentrale vorgelagerte Sensitivität, da der Rohstoff einen Großteil der Barkosten bei konventioneller Ammoxidation ausmacht. Nebenprodukte wie Acetonitril und Cyanwasserstoff schaffen zusätzliche Verwertungs- und Handhabungsanforderungen, die die Standortwirtschaftlichkeit beeinflussen.

Auf der Angebotsseite verankern globale Hersteller wie INEOS (INEOS Nitriles) und große asiatische Betreiber, darunter PetroChina und Jiangsu Sailboat Petrochemical, sowohl das Handels- als auch das Eigenbedarfsangebot, häufig unterstützt durch Raffinerie- oder Petrochemie-Integration, die die Propylenversorgung stabilisiert. Die Midstream-Logistik konzentriert sich auf die Massenlagerung und Verteilung von Gefahrstoffen, wobei das Angebotsgleichgewicht typischerweise von Betriebsraten und Wartungsplänen bei großen Einzellinienanlagen geprägt wird. Der nachgelagerte Verbrauch ist eng mit ABS/SAN-Harzen, Acrylfasern, Acrylamid, Nitrilkautschuk und Kohlenstofffaser-Vorläuferketten verbunden, sodass Hersteller mit Nähe zu Polymerisations- und Faseranlagen den Absatz und die Sortenpalette effizienter steuern können. Die Kette zeigt zudem operative Volatilität während synchronisierter Turnarounds, da Wartungszyklen, die 2026 an großen Anlagen in China gemeldet wurden, die regionale Verfügbarkeit verknappen und Handelsströme in Richtung Derivatanlagen umleiten können.

Wettbewerbslandschaft

Der Acrylnitril-Markt ist mäßig konzentriert. INEOS, SABIC, Sinopec und PetroChina nutzen eigenes Propylen, um Margenschwankungen abzufedern, während mittelgroße Spezialitätenanbieter Nischen in biobasierten Qualitäten oder Acrylamid mit extrem niedrigem Restgehalt suchen. Regionale Fragmentierung besteht fort, da kleinere Produzenten eigene Acrylfaser- oder ABS-Anlagen beliefern. Diese Unternehmen sehen sich höheren Compliance- und Energiekosten gegenüber, was die Konsolidierung beschleunigen könnte, sobald die REACH-Expositionsgrenzwerte in Kraft treten und europäische Kohlenstoffgrenzausgleichsmechanismen die Kosten emissionsintensiver Importe erhöhen.

Marktführer im Acrylnitril-Bereich

INEOS

Ascend Performance Materials

PetroChina

China Petrochemical Corporation

Asahi Kasei Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance besteht in der Monetarisierung kohlenstoffärmerer und erneuerbarer Acrylnitril-Pfade bei Käufersegmenten, die Scope-3-Emissionen verfolgen und zertifizierte Inputs vorschreiben, insbesondere in Automobil- und Elektronik-Lieferketten, die die Auswahl von ABS/SAN-Harzen beeinflussen. In Europa priorisiert der Chemical Industry Action Plan der Europäischen Kommission (Juli 2025) explizit erneuerbare Pfade für großvolumige Zwischenprodukte, und die Belieferung von AnQores Econitrile-Linie durch OCI mit Bio-Ammoniak bietet einen dokumentierten Weg zur Reduzierung der Lebenszyklusemissionen bei Acrylnitril-Derivaten, ohne die nachgelagerte Verarbeitungsausrüstung zu verändern. In Nordamerika trieb Trillium Renewable Chemicals Project Falcon (Glycerin-zu-Acrylnitril) voran, indem im Mai 2026 13 Millionen USD eingesammelt wurden, um Demonstrationsbetriebe und Engineering für eine erste Anlage im kommerziellen Maßstab zu unterstützen, was die breitere Kommerzialisierungspipeline für biobasierte Zwischenprodukte stärkt.

Eine weitere Chance konzentriert sich auf Bereiche mit hoher Spezifikationsnachfrage, in denen der Acrylnitrilgehalt pro Einheit strukturell höher ist oder in denen Leistungsanforderungen die Materialauswahl einschränken, darunter elektronikgeeignetes SAN für 5G-Hardware-Gehäuse und aufkommende batteriebezogene PAN-Vorläufer-Anwendungen. Gleichzeitig treten weiterhin kurzfristige Angebotsverknappungen und Preisstreuungen im Zusammenhang mit Wartungs- und Wiederanfahrzyklen großer Anlagen in China auf, darunter mehrere Anlagen mit 260.000 t/Jahr, die im Juni 2026 aus der Wartung zurückkehrten, sowie eine Anlage mit 1,04 Millionen t/Jahr, die im Juli 2026 in eine rotierende Wartung eintrat. Diese Unterbrechungen schaffen Raum für Hersteller mit konstanter Betriebsleistung, flexibler Exportfähigkeit und nachgelagerter Integration, um Termingeschäfte zu sichern, wenn die Spotverfügbarkeit knapp wird.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Betriebe von PetroChina in Fushun und Jilin erhöhten die gelisteten Acrylnitrilpreise, was auf engere regionale Gleichgewichte und eine höhere Sensitivität gegenüber Betriebsraten und Rohstoffbewegungen hinweist. Die Anpassung unterstrich Chinas Rolle als zentraler preisbestimmender Markt für Handelsströme im asiatisch-pazifischen Raum, mit unmittelbaren Auswirkungen auf ABS/SAN- und Acrylfaser-Käufer, die Beschaffung und Bestandspositionen steuern.

- Mai 2025: Ascend Performance Materials begann mit der Produktion hochreinen Acrylnitrils in seiner Chocolate-Bayou-Anlage in Alvin, Texas, nach Installation neuer Reinigungsanlagen. Das Unternehmen erhöhte die Verfügbarkeit von höher spezifiziertem Material für Endmärkte, die eine engere Kontrolle der Verunreinigungen erfordern, und unterstützte damit die Differenzierung über Standardqualität hinaus.

- Mai 2024: INEOS Nitriles gab die ersten kommerziellen Verkäufe von INVIREO bekannt, einem biobasierten Acrylnitril, das über einen Massenbilanz-Ansatz hergestellt und mit einer 90%igen Reduzierung des CO2-Fußabdrucks vermarktet wird. Die kommerzielle Verfügbarkeit einer zertifizierten kohlenstoffarmen Qualität bot nachgelagerten Wertschöpfungsketten für Kohlenstofffasern und technische Kunststoffe einen Beschaffungshebel im Einklang mit den Dekarbonisierungsanforderungen der Kunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Acrylnitril (ACN) ist definiert als die Nachfrage nach flüssigem ACN in Handelsqualität, das hauptsächlich durch Propylen-Ammoxidation hergestellt und in nachgelagerten Chemikalien und Polymeren in den wichtigsten Regionen verbraucht wird.

Ausschlüsse des Geltungsbereichs: Pilotmaßstäbliche biobasierte Acrylnitrilmengen und reine Labortests sind von den Marktgesamtsummen ausgeschlossen.

Übersicht der Segmentierung

- Nach Prozesstechnologie

- Ammonoxidationsverfahren

- Andere Produktionsverfahren

- Nach Anwendung

- Acrylfaser

- Acrylnitril-Butadien-Styrol (ABS)/Styrol-Acrylnitril-Harz (SAN)

- Acrylamid

- Nitril-Butadien-Kautschuk

- Andere Anwendungen

- Nach Endverbrauchsbranche

- Automobil und Transport

- Bau und Infrastruktur

- Elektro und Elektronik

- Textilien und Bekleidung

- Andere Endverbrauchsbranchen (Wasser- und Abwasseraufbereitung, Verpackung und Konsumgüter usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Angebots-Nachfrage-Geschichte zu strukturieren und die Grenzen dafür festzulegen, was in jeder Region als ACN-Nachfrage gilt. Wir überprüften öffentliche Produktions- und Handelssignale und verknüpften sie dann mit den nachgelagerten Verbrauchsmustern (insbesondere ABS/SAN und Acrylfaser), um Überbewertungen während preisgetriebener Schwankungen zu vermeiden.

Typische Quellen umfassten öffentliche Handelsstatistiken und Zolldatenbanken, Fertigungs- und Industrieproduktionsreihen von nationalen Statistikbehörden sowie Energie- und Petrochemie-Publikationen von Agenturen wie der IEA und der US EIA. Wir prüften zudem Sicherheits- und Regulierungsreferenzen wie OSHA und die ECHA-Chemikalienseiten sowie fachlich begutachtete Polymer- und Faserfachzeitschriften, um technische Ertragsfaktoren und Substitutionsgrenzen zu verstehen. Jahresberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichte wurden verwendet, um Kapazitätsänderungen, Stilllegungen und Integrationsmaßnahmen zu überprüfen, und kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzdaten sowie Patentdatenbanken wurden selektiv genutzt, um den Zeitpunkt und die Richtung wichtiger Ereignisse zu bestätigen. Diese Quellen sind beispielhaft und nicht erschöpfend, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung des Nachfragepools und der operativen Realität hinter den veröffentlichten Kapazitätszahlen, insbesondere in Regionen, in denen ACN weitgehend in integrierten Ketten hergestellt und verbraucht wird. Wir sprachen mit Herstellern, Distributoren und nachgelagerten Käufern in den Wertschöpfungsketten für Acrylfaser, ABS/SAN, Acrylamid und Kautschuk, und die Angaben der Befragten wurden verwendet, um Auslastungsraten, Handelsströme und die praktische Preisbasis in Verträgen zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 21% | APAC: 43% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 39% | EMEA: 36% |

| Kleinere Akteure: 21% | Manager: 40% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Das Kernmodell beginnt mit einer Top-down-Rekonstruktion, die regionale ACN-Angebots- und Nettohandelsmuster mit dem nachgelagerten Verbrauch verknüpft, und wandelt diesen Nachfragepool dann anhand konsistenter Mengen- und Preisannahmen in Markttotale um. Nach dem ersten Durchgang bestätigen wir die Gesamtsummen durch selektive Bottom-up-Prüfungen, einschließlich stichprobenweiser ASP-Werte multipliziert mit geschätzten Volumina nach Anwendung, sowie Kanalprüfungen zum Einfluss von Vertrags- versus Spotpreisen. Wir passen die Gesamtsummen an, wenn diese Prüfungen eine Abweichung anzeigen.

Die wichtigsten Eingaben umfassten angekündigte und nominale Kapazitäten nach Region, beobachtete Betriebsraten, die Richtung von Import-Export-Strömen, Verschiebungen im Anwendungsmix zwischen Acrylfaser und ABS/SAN sowie die Preisspanne zwischen Propylen und ACN, die die Fahrraten und das Lagerverhalten beeinflusst. Wir verfolgten zudem wichtige Wartungspläne und Anlaufverzögerungen, da diese kurzfristige Angebotsverknappungen verursachen können, die sich sowohl in Handelsdaten als auch im Feedback der Käufer zeigen.

Für die Prognose verwendeten wir Szenarioanalysen, da ACN-Ergebnisse durch Auslastungsschwankungen, Handelsumlenkungen und nachgelagerte Polymer-Nachfragezyklen geprägt werden. Annahmen zu Kapazitätserweiterungen, Betriebsraten und Anwendungswachstum wurden mit Branchenbefragten überprüft, und wo Bottom-up-Näherungen Lücken aufwiesen, verwendeten wir regionale Durchschnittswerte, die an bekannte Produktions- und Handelsbeschränkungen gebunden sind, anstatt optimistische Annahmen zu treffen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem geprüft wurde, ob der implizierte Verbrauch mit unabhängigen Signalen übereinstimmt, wie regionalen Handelsbilanzen, Kommentaren zur Kapazitätsauslastung und nachgelagerten Produktionsindikatoren für wichtige Derivate. Ausreißer wurden markiert, überprüft und durch einen zweiten Analystendurchgang korrigiert, und Nachfassgespräche wurden ausgelöst, wenn eine Abweichung nicht durch dokumentierte Ereignisse wie Ausfälle, Hochläufe oder politische Veränderungen erklärt werden konnte.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätsänderungen oder anhaltende Preisregimewechsel, die die Betriebsraten neu justieren können. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, um sicherzustellen, dass die Zahlen die neuesten öffentlichen Signale und das aktuellste Expertenfeedback widerspiegeln.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Acrylnitril (ACN) mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für ACN unterscheiden sich oft, da der Markt in verschiedenen Einheiten ausgedrückt werden kann und weil Preis- und Geltungsbereichsentscheidungen das Ergebnis verändern, selbst wenn das physische Volumen ähnlich ist. Unterschiede ergeben sich auch daraus, wie Analysten den Eigenverbrauch, den Einfluss von Vertrags- versus Spotpreisen behandeln und ob kurzfristige Auslastungsschocks glättend oder unverändert übernommen werden.

Die Richtung der Handelsströme und auslastungsbezogene Angebotssignale sind die Prüfungen, die die Schätzung von Mordor Intelligence an den messbaren ACN-Nachfragepool binden, anstatt allein breite Petrochemie-Preiszyklen die Zahl bestimmen zu lassen. Abweichungen zeigen sich üblicherweise, wenn wertbasierte Studien einen anderen Basisjahrpreis anwenden, benachbarte nachgelagerte Produkte in die ACN-Gesamtsumme einbeziehen oder kapazitätsgeführte Annahmen verwenden, ohne sie auf realistische Betriebsraten und verifizierte Handelsbewegungen zu straffen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,79 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 11,91 Mrd. USD (2024) | Angegeben in Umsatzbegriffen unter Verwendung der Preise von 2024, was die Gesamtsummen während Hochpreisphasen aufblähen kann, und die Details des Geltungsbereichs zur Behandlung von Eigenverbrauch versus Handelsvolumen sind in der öffentlichen Zusammenfassung nicht klar dargelegt. |

| Branchenverlag B | 13,34 Mrd. USD (2025) | Das Wertmodell hängt stark von einem einzelnen Basisjahrpreisniveau und breiteren Anwendungskategorien ab, was die Gesamtsumme verändern kann, wenn nachgelagerte Ketten oder interne Transfers unterschiedlich bewertet werden. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Wahl der Einheit und die Preisbasis, da unsere Zahl in physischem Volumen für eine definierte ACN-Produktabgrenzung ausgedrückt wird. Wenn Geltungsbereich, Auslastung und Preislogik explizit gemacht werden, wird das Ergebnis leichter reproduzierbar und für die Planung über Regionen und Endanwendungen hinweg besser belastbar testbar.

Im Bericht beantwortete Schlüsselfragen

Welches Volumenwachstum wird für den Acrylnitril-Markt bis 2031 erwartet?

Der Acrylnitril-Markt wird voraussichtlich von 8,79 Millionen Tonnen im Jahr 2026 auf 11,07 Millionen Tonnen bis 2031 wachsen, was einem CAGR von 4,72 % entspricht.

Welche Technologie wird die meisten Acrylnitril-Kapazitätserweiterungen vorantreiben?

Die konventionelle Propylen-Ammonoxidation bleibt das volumenmäßige Arbeitspferd, behält im Jahr 2025 einen Anteil von 83,15 % und schreitet bis 2031 mit einem CAGR von 5,12 % voran, dank ihrer bewährten Kostenführerschaft.

Warum ist Asien-Pazifik die dominierende Region für Acrylnitril?

Die Region kombiniert neue Kapazitäten – über 1,3 Millionen t/Jahr wurden in China im Jahr 2025 hinzugefügt – mit schnell wachsender nachgelagerter ABS-, SAN- und Fasernachfrage, was einen Anteil von 69,81 % und einen prognostizierten CAGR von 5,53 % bis 2031 ergibt.

Wie beeinflussen Nachhaltigkeitstrends Acrylnitril-Derivate?

Dekarbonisierungsziele von OEMs steigern die Nachfrage nach biobasiertem Acrylnitril sowie nach ABS- und SAN-Harzen mit Recyclinganteil und ermöglichen Premiumpreise und differenzierte Liefervereinbarungen.

Was ist das größte kurzfristige Risiko für Acrylnitril-Produzenten?

Volatile Propylenpreise infolge von Dampfcracker-Ausfällen können die Margen erodieren, insbesondere bei nicht integrierten Produzenten in Nordamerika und Europa.

Seite zuletzt aktualisiert am: