Essigsäuremarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 21.46 Millionen Tonnen |

| Marktvolumen (2031) | 26.89 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Essigsäuremarkt Analyse von Mordor Intelligence

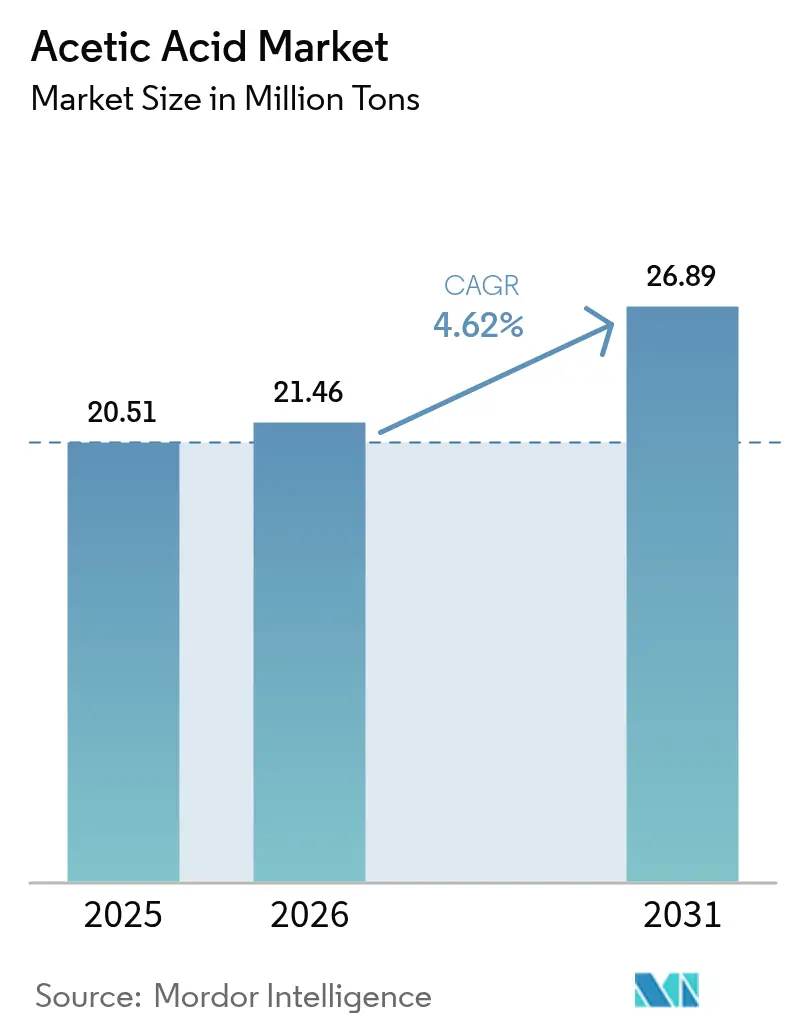

Die Größe des Essigsäuremarkts wird voraussichtlich von 20,51 Millionen Tonnen im Jahr 2025 und 21,46 Millionen Tonnen im Jahr 2026 auf 26,89 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 4,62 % zwischen 2026 und 2031 entspricht. Eine starke Derivatnachfrage, angeführt von Vinylacetatmonomer (VAM)-Klebstoffen und Polyesterketten-Gereinigter Terephthalsäure (PTA), bildet das Fundament dieser Expansion, während Chinas Kapazitätserweiterungen und nordamerikanische Niedrigkohlenstoffprojekte die globale Versorgungslandkarte neu gestalten. Die Katalysatorverfügbarkeit wird knapper, da die Methanolcarbonylierung die Produktion dominiert und auf Rhodium und Iridium angewiesen ist – Metalle, die auch von Brennstoffzellenherstellern begehrt werden. Regulatorische Rückenwinde – allen voran die Niedrig-VOC-Regelung der US-amerikanischen Umweltschutzbehörde von 2025 – beschleunigen die Substitution von Acetatester-Lösungsmitteln in Beschichtungen. Parallele Dekarbonisierungsbemühungen, darunter Celanese's ISCC-zertifiziertes Kohlenstoffabscheidungs- und -verwertungs (CCU)-Methanol und Lenzings CO₂-neutraler Buchenholzweg, zeigen, dass etablierte Unternehmen die Kohlenstoffintensität als Verkaufsargument neben dem Preis in den Vordergrund stellen. Aufkommende Elektrokraftstoffpiloten, die abgeschiedenes CO₂ direkt in Acetat umwandeln, bieten eine langfristige Technologieabsicherung, sofern erneuerbare Energie günstig bleibt.

Wichtigste Erkenntnisse des Reports

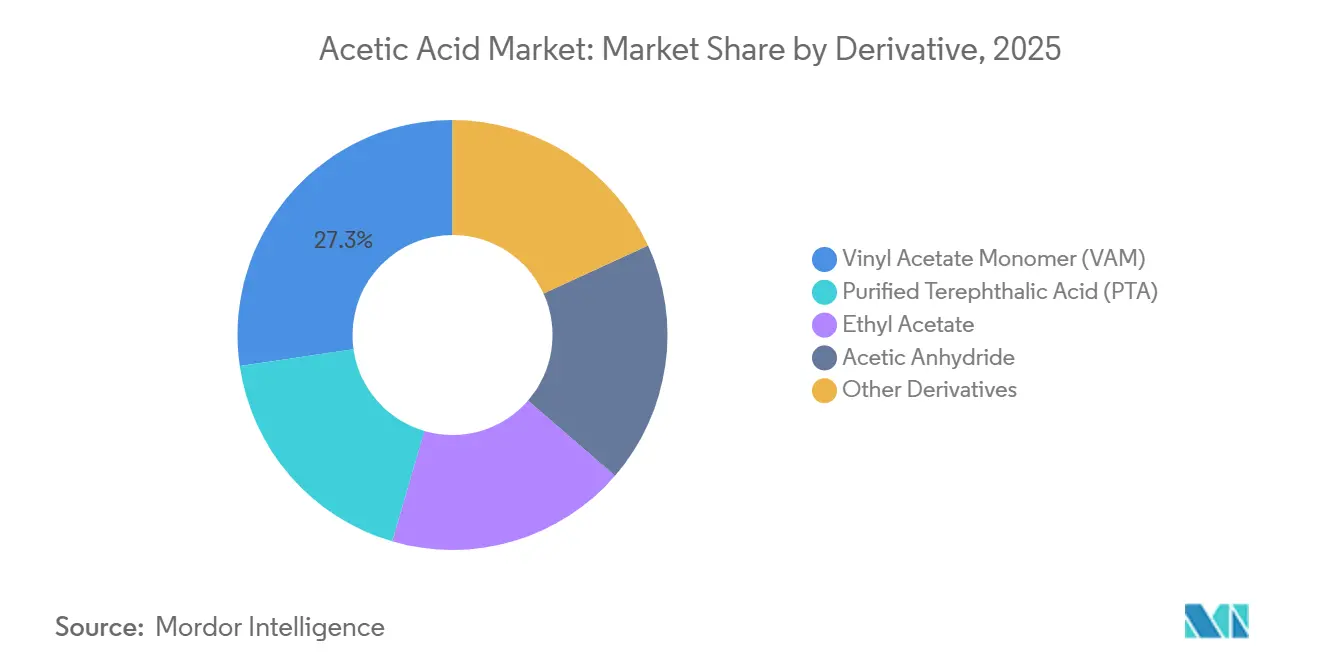

- Nach Derivat erfasste Vinylacetatmonomer im Jahr 2025 einen Marktanteil von 27,30 % am Essigsäuremarkt, während Gereinigte Terephthalsäure bis 2031 die schnellste CAGR von 4,98 % verzeichnen soll.

- Nach Produktionsweg hielt die Methanolcarbonylierung im Jahr 2025 einen Anteil von 84,59 % an der Essigsäuremarktgröße, während biobasierte Fermentation bis 2031 auf eine CAGR von 5,67 % zusteuert.

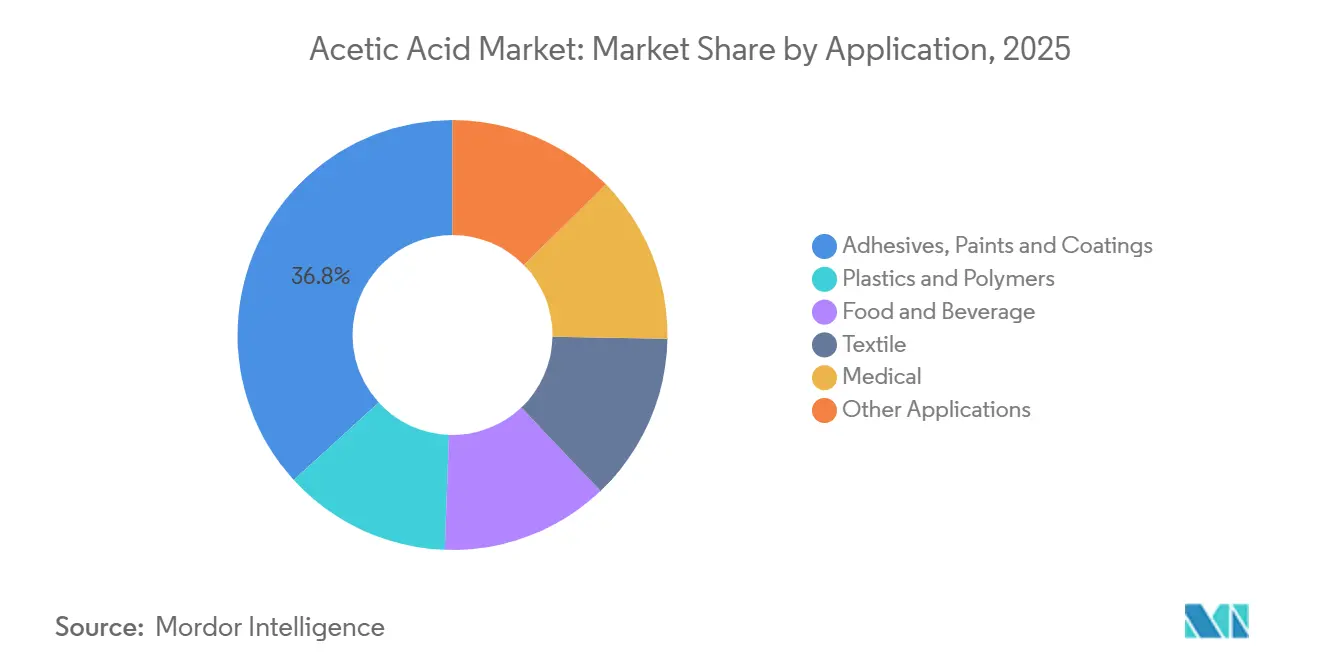

- Nach Anwendung hielten Klebstoffe, Farben und Beschichtungen im Jahr 2025 einen Anteil von 36,78 % an der Essigsäuremarktgröße, während der medizinische Bereich bis 2031 auf eine CAGR von 6,58 % zusteuert.

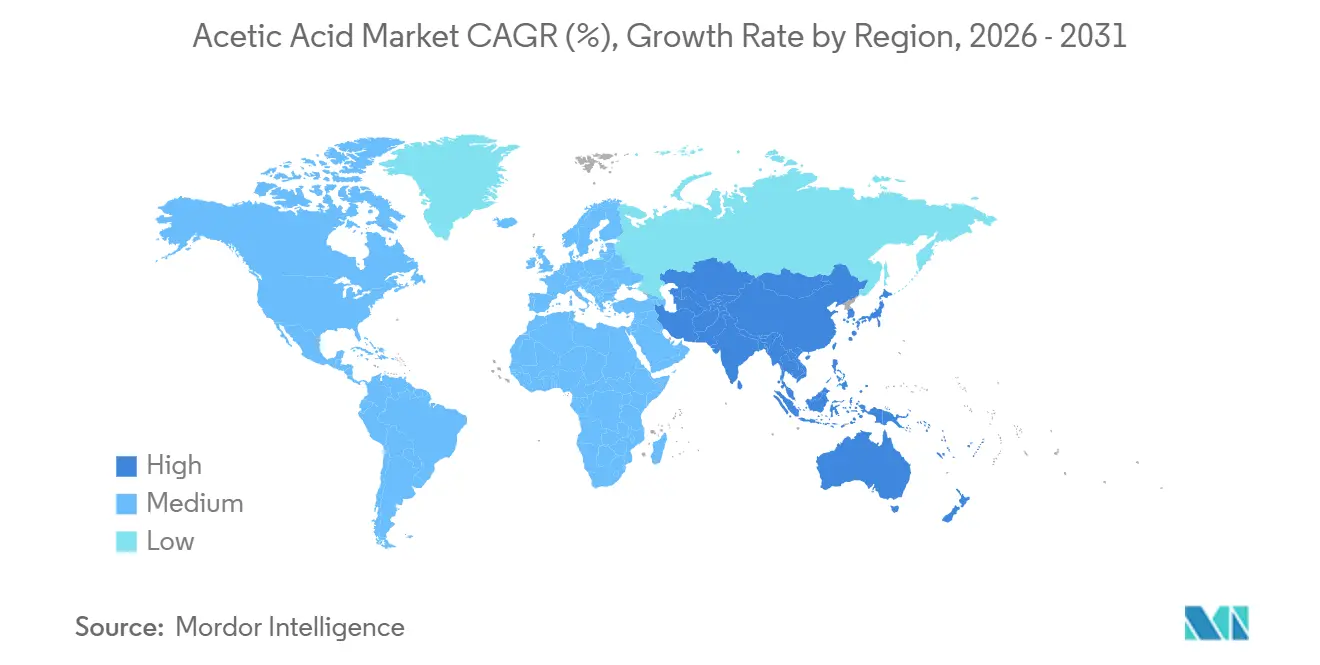

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 69,15 % am Gesamtvolumen, und die Region soll bis 2031 mit einer CAGR von 5,15 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Essigsäuremarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Vinylacetatmonomer | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien, ASEAN) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Stetige PTA-Kapazitätserweiterungen in Asien | +0.9% | Kernregion Asien-Pazifik (China, Indien, Südkorea, Taiwan), Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Ausweitung von Acetatester-Lösungsmitteln in Hochfeststoff- Beschichtungen | +0.6% | Nordamerika und EU, mit regulierungsgetriebenem Einsatz in Kalifornien und EU-Green-Deal-Jurisdiktionen | Kurzfristig (≤ 2 Jahre) |

| Skalierung biobasierter Essigsäurewege unter Netto-Null- Vorgaben | +0.4% | Europa (Schweden, Österreich), Indien und Pilotregionen in China; politikgebundene Einführung | Langfristig (≥ 4 Jahre) |

| CO₂-zu-Essigsäure-Elektrokraftstoffpiloten | +0.2% | Europa, China und Naher Osten (VAE); Demonstrationsphase mit begrenztem kommerziellem Maßstab | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Vinylacetatmonomer

VAM verbrauchte im Jahr 2025 27,30 % der globalen Essigsäure, und nachgelagerte Verarbeiter verlagern sich weiterhin auf wasserbasierte Klebstoffe und Verpackungsfolien. Produzentenstrategien bevorzugen nun integrierte Ethylen-Essigsäure-Komplexe, um die Rohstoffvolatilität abzupuffern; Celanese und LyondellBasell haben solche Anlagen in den Vereinigten Staaten vorangetrieben. Indien bleibt vollständig importabhängig für VAM, eine Lücke, die rückwärts integrierte lokale Projekte einlädt. Technologielizenzvereinbarungen – wie die Kooperation von KBR mit Showa Denko – haben die regionale Kontrolle über geistiges Eigentum verschärft und neue VAM-Anlagen weiter in der Nähe zuverlässiger Essigsäureversorgung verankert. Premium-Hochreinheitsgüten für Photovoltaik-Einkapselungsmittel und Barrierefolien erhöhen den Spezifikationsdruck vorgelagert.

Stetige PTA-Kapazitätserweiterungen in Asien

PTA-Produzenten in China, Indien, Südkorea und Taiwan haben bis 2025 weiterhin Engpässe beseitigt oder Linien hinzugefügt, was eine geografische Clusterbildung verstärkt, die die Essigsäurenachfrage lokalisiert. Indorama Ventures behielt nach der Schließung europäischer und kanadischer Werke 4,1 Millionen Tonnen pro Jahr PTA-Kapazität in Asien bei – ein Schwenk, der die Nachfrage nach Oxidationslösungsmitteln nach Osten verlagert. Die Rolle von PTA als Lösungsmittelverbraucher, gekoppelt mit dem rasanten Wachstum bei Polyesterfasern und Flaschenharzen, stützt den Essigsäuremarkt unabhängig von VAM-Zyklen. Gemeinsam angesiedelte Acetylketten senken das Frachtrisiko – eine Lektion, die durch die Versorgungsunterbrechungen im Suez- und Roten-Meer-Korridor im Jahr 2024 verdeutlicht wurde. Im Prognosezeitraum wird sich die inkrementelle PTA-getriebene Nachfrage auf das küstennahe China und den indischen Subkontinent konzentrieren und Gemeinschaftsunternehmen für Essigsäure oder langfristige Abnahmeverträge begünstigen.

Ausweitung von Acetatester-Lösungsmitteln in Beschichtungen

Die Änderung der US-amerikanischen Umweltschutzbehörde für Aerosolbeschichtungen vom Januar 2025 wies Essigsäure einen Reaktivitätsfaktor von 0,68 g O₃ g⁻¹ VOC zu, weit unter dem Standardschwellenwert von 18,50[1]US-amerikanische Umweltschutzbehörde, „Nationale Standards für flüchtige organische Verbindungen für Aerosolbeschichtungen”, epa.gov . Formulierer substituieren daher aromatische Lösungsmittel durch Ethyl-, Butyl- und Isopropylacetate aus Essigsäure, um die Konformitätsanforderungen vom Juli 2025 zu erfüllen. Parallele Initiativen im Rahmen des EU-Green-Deals verstärken diesen Wechsel in Europa, während das South Coast Air Quality Management District in Kalifornien bereits Niedrig-VOC-Farben vorschreibt. LyondellBasell und INEOS haben jeweils Lieferketten für Eisessig-Güten ausgebaut, um von dieser Verschiebung der Lösungsmittelnachfrage zu profitieren. Produzenten, die bioattribuierte oder ISCC-Plus-Ströme zertifizieren können, erzielen in Jurisdiktionen, die die Offenlegung des Produkt-CO₂-Fußabdrucks verlangen, einen Preisaufschlag.

Skalierung biobasierter Wege unter Netto-Null-Vorgaben

Biobasierte fermentationsgewonnene Essigsäure soll bis 2031 mit einer CAGR von 5,67 % steigen, da sich die politischen Ziele verschärfen. Sekab wandelt nordische Forstabfälle unter ISCC-Zertifizierung in Ethanol und dann in Essigsäure um. Lenzing brachte 2024 eine CO₂-neutrale Buchenholzlinie auf den Markt, die auf pharmazeutische und Lebensmittelnutzer abzielt. In Indien setzt sich Godavari Biorefineries für biochemische Anreize ähnlich dem nationalen Ethanolbeimischungsprogramm ein, was auf aufkommende regulatorische Unterstützung hindeutet. Obwohl die Wirtschaftlichkeit nachlässt, wenn die Preise für fossiles Methanol sinken, drängt die Scope-3-Emissionsberichterstattung im Rahmen von Mechanismen wie dem EU-Kohlenstoffgrenzmechanismus Käufer dazu, die Kohlenstoffintensität neben den Kosten zu berücksichtigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Methanolrohstoffpreise | -0.8% | Global, mit akuten Auswirkungen in China (kohlebasiertes Methanol) und Nordamerika (aus Schiefergas gewonnenes Methanol) | Kurzfristig (≤ 2 Jahre) |

| Antidumping- und Zollmaßnahmen gegen chinesische Exporte | -0.5% | EU, Indien und potenzielle US-Maßnahmen; beeinflusst Handelsströme und regionale Preisgestaltung | Mittelfristig (2–4 Jahre) |

| Rhodium/Iridium- Katalysatorversorgungsrisiko inmitten des Brennstoffzellbooms | -0.3% | Global, mit Versorgungskonzentration in Südafrika und Russland; akut für Methanolcarbonylierungsproduzenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Methanolrohstoffpreise

Methanol stellt den größten variablen Kostenfaktor bei Carbonylierungsrouten dar, und seine Preisschwankungen komprimieren die Produzentenmargen. Kohlebasiertes Methanol in China ist anfällig für inländische Energiebeschränkungen, während nordamerikanisches Erdgasmethanol von niedrigeren Rohstoffkosten profitiert, aber bei Engpässen in der Containerversorgung Logistikschocks ausgesetzt ist. Vertikale Integration, wie das Fairway-Methanol-Gemeinschaftsunternehmen, das Celanese's Clear-Lake-Einheit beliefert, schützt vor Spotpreisvolatilität. Grüne-Methanol-Initiativen könnten eine Absicherung bieten, doch sind die aktuellen Volumina noch zu gering für eine breite Preisstabilisierung.

Antidumping- und Zollmaßnahmen gegen chinesische Exporte

Chinas Exportsurge – angetrieben durch Überkapazitäten und eine Auslastung unter 70 % – hat bereits Antidumping-Überprüfungen bei verwandten Oxygenaten ausgelöst. Die Europäische Kommission verwendete kolumbianische Essigsäure als Benchmark in einer Glyoxylsäure-Untersuchung von 2024[2]Europäische Kommission, „Durchführungsverordnung der Kommission über Glyoxylsäure”, europa.eu . Indien, heute der weltgrößte Importeur, hat den rechtlichen Präzedenzfall und die politische Motivation, Zölle zu verhängen, wenn die Volumina inländische Produzenten bedrohen. Jede Handelsschutzmaßnahme würde die regionale Preisparität verzerren und chinesische Ladungen in zollfreie Destinationen umleiten, was dem Essigsäuremarkt zusätzliche Unsicherheit bringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Derivat: VAM verankert Wachstum, PTA beschleunigt sich

Vinylacetatmonomer hielt im Jahr 2025 einen Marktanteil von 27,30 % am Essigsäuremarkt, während Gereinigte Terephthalsäure (PTA) die schnellste CAGR von 4,98 % verzeichnen soll, angetrieben durch Polyesterfaser- und Flaschenharzharzkapazitäten in Süd- und Südostasien. Der Fußabdruck von VAM ist in Nordamerika und Europa ausgereift, expandiert aber noch in Indien, wo die vollständige Importabhängigkeit eine strategische Chance für integrierte Komplexe aufzeigt.

Der Oxidationsprozess von PTA verwendet Essigsäure als Lösungsmittel; daher erhöht jeder neue Reaktor direkt die dem Essigsäuremarkt zugewiesene Größe für dieses Derivat. Indorama Ventures' asiatischer PTA-Hub, gekoppelt mit Chinas küstennahen Megaprojekten, stellt sicher, dass PTA bis 2031 der Volumenmotor bleibt. Umgekehrt gewinnen Ethylacetat und andere Acetatester inkrementellen Anteil in Hochfeststoffbeschichtungen, angetrieben durch regulatorische VOC-Grenzen. Nischenderivate wie Diketen und Monochloressigsäure bieten höhere Margen und belohnen Produzenten, die pharmazeutische Reinheitsgrade liefern können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Reports verfügbar

Nach Produktionsweg: Carbonylierung dominiert, Biofermentation entsteht

Die Methanolcarbonylierung beherrschte im Jahr 2025 84,59 % der Produktion und unterstreicht die Abhängigkeit des Essigsäuremarkts von rhodium- und iridiumbasierten Katalysatoren. Ethylen- und Acetaldehydoxidationswege bestehen als Absicherung gegen das Metallversorgungsrisiko fort, exemplifiziert durch LyondellBasells Eisessig-Güten-Erweiterung in La Porte im Jahr 2026.

Biobasierte Fermentation ist bescheiden, wächst aber mit einer prognostizierten CAGR von 5,67 %, dank Sekabs Forstabfallweg und Lenzings CO₂-neutraler Buchenholzsäure. Diese Ströme tragen verifizierte Lebenszykluskohlenstoffreduktionen, die sie für Premiumpreise in Regionen positionieren, in denen Käufer Emissionen von der Wiege bis zum Werkstor offenlegen müssen. Elektrokraftstoffpiloten fügen eine langfristige Wildcard hinzu: Wenn die Energieeffizienz über den aktuellen Benchmark von 32 % hinaus verbessert wird, kann die direkte CO₂-zu-Essigsäure-Synthese die Versorgung vollständig von fossilem Methanol entkoppeln.

Nach Anwendung: Beschichtungen führen, Medizin steigt

Klebstoffe, Farben und Beschichtungen repräsentierten im Jahr 2025 36,78 % der Essigsäuremarktgröße, was VAM-basierte Emulsionen und die steigende Acetatester-Lösungsmittelnachfrage unter sich entwickelnden VOC-Vorschriften widerspiegelt. Der medizinische Bereich soll mit einer CAGR von 6,58 % steigen, bedingt durch antiseptische Formulierungen und Hilfsstoffrollen in der schnell wachsenden Arzneimittelherstellung in Schwellenmärkten.

Textilien und Polymere, einschließlich PTA-basiertem Polyester und Celluloseacetatfasern, bleiben stetige Beitragsleister, gestützt durch Asiens Bekleidungs- und Filtertow-Ausblick. Lebensmittel- und Getränkeanwendungen, hauptsächlich Essig, verzeichnen langsameres, aber wertreiches Wachstum aufgrund strenger Lebensmittelreinheitsanforderungen – eine Nische, die biobasierte Wege durch die Vermarktung natürlicher Herkunft ausnutzen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Reports verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 69,15 % des globalen Volumens und soll bis 2031 mit einer CAGR von 5,15 % wachsen, angetrieben durch chinesische Kapazitätserweiterungen, die die nationale Nennkapazität bis Ende 2025 auf 17,06 Millionen Tonnen anheben werden. Indiens Abnahme stieg zwischen Januar 2024 und Januar 2025 um 32 % im Jahresvergleich, was sowohl einen robusten Verbrauch als auch eine akute Importabhängigkeit unterstreicht. Die Fertigungsexpansion in ASEAN – 66 Milliarden USD an Bekleidungsexporten und 31 Milliarden USD an Elektronik-Greenfields im Jahr 2024 – sorgt für eine stetige nachgelagerte Nachfrage nach Farbstoffen, Beschichtungen und Klebstoffen.

Die Nachfrage in Nordamerika wird durch Celanese's 1,3-Millionen-Tonnen-CCU-fähige Clear-Lake-Erweiterung und LyondellBasells für 2026 geplantem Ethylenweg-Projekt verankert. Reichlich vorhandenes Schiefergas stützt die Rohstoffwirtschaft, während Bundessteuergutschriften für die Kohlenstoffabscheidung die Margen für CCU-Methanol verbessern.

Europa bleibt strukturell defizitär; Produzenten untersuchen Crackerumrüstungen und Kreislaufversorgungsinitiativen wie Mitsubishi Chemicals überkritische Wasser-Kunststoff-zu-Öl-Anlage und Mitsui Chemicals' Bio-und-Kreislauf-Cracker-Einführung. Die Berichterstattung im Rahmen des Kohlenstoffgrenzmechanismus, die in ihrer Übergangsphase wirksam ist, verpflichtet Importeure zur Offenlegung eingebetteter Emissionen und begünstigt indirekt kohlenstoffarme Essigsäurelieferketten.

Die Kapazitäten im Nahen Osten konzentrieren sich auf Sipchem's 460-Kilotonnen-Jubail-Einheit, die eine interne VAM-Linie speist und reichlich vorhandenes CO nutzt. Afrika und Südamerika bleiben Nettoimporteure, haben aber lokalisierte Nachfrage in der Getränke-, Textil- und Agrochemikalienverarbeitung.

Wettbewerbslandschaft

Der Essigsäuremarkt ist mäßig konzentriert. Celanese und INEOS haben in kohlenstoffarme oder großmaßstäbliche Erweiterungen investiert: Celanese's CCU-Methanol-Clear-Lake-Debottlenecking und INEOS' bevorstehendes 1-Millionen-Tonnen-Daishan-Gemeinschaftsunternehmen mit Cativa-Technologie. Shandong Hualu-Hengsheng Chemical führt die chinesische Produktion mit rund 1,5 Millionen Tonnen an und veranschaulicht die inländische Konsolidierung.

Die technologische Differenzierung schärft sich. Celanese erhielt 2024 die Validierung des US-amerikanischen Energieministeriums für seine ECO-CC-kohlenstoffarme Säure, während Lenzing CO₂-neutrale holzbasierte Volumina kommerzialisierte. LyondellBasells Ethylenoxidationseinheit sichert gegen das Rhodium-Iridium-Risiko ab. Kleinere Integratoren wie Accord Organics in Indien skalieren Ethylacetat und verwandte Acetyle, um die Importabhängigkeit zu verringern und nachgelagerte Gewinnpools zu erschließen.

Nachhaltigkeitskennzahlen beeinflussen nun Vertragsabschlüsse, insbesondere in Europa und Japan, wo Kunden Scope-3-Emissionen offenlegen müssen. Produzenten, die ISCC Plus oder Massenbilanz im Maßstab zertifizieren können, erlangen einen Erstmovervorteil. Elektrokraftstoff-Technologie-Startups, unterstützt durch akademische Durchbrüche bei der Acetat-Elektrosynthese mit hoher Stromdichte, könnten die etablierte Kostenkurve im nächsten Jahrzehnt auf den Kopf stellen, wenn erneuerbare Energie auf einem deflationären Pfad bleibt.

Marktführer der Essigsäurebranche

Celanese Corporation

INEOS

Eastman Chemical Company

LyondellBasell Industries Holdings B.V.

Wacker Chemie AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Juzhengyuan (Jieyang) New Materials Base trat in die Probebetriebsphase für ihr Essigsäureprojekt mit 1,5 Millionen Tonnen pro Jahr in Guangdong, China, ein. Es gilt als eine der weltweit größten Essigsäureanlagen in Bezug auf die Einzelaggregat-(Einzelstrang-)Kapazität.

- Mai 2025: Kingboard Chemicals startete seine Essigsäureanlage Nr. 2 in Xingtai neu und verbesserte damit seine vorgelagerte Integration innerhalb der Acetylkette. Diese Entwicklung, vor dem Hintergrund zunehmender Essigsäureproduktionskapazitäten in China, ermöglichte es dem Unternehmen, eine stabilere Rohstoffversorgung für seine nachgelagerten Derivate zu sichern.

Berichtsumfang des globalen Essigsäuremarkts

Essigsäure ist eine einbasige Carbonsäure mit zwei Kohlenstoffatomen. Sie ist eine klare, farblose Flüssigkeit mit einem starken, stechenden Geruch, ähnlich wie Essig. Essigsäure kann durch die Carbonylierung von Methanol, die Oxidation von Acetaldehyd und Ethylen oder eine biologische Methode wie bakterielle Fermentation gewonnen werden. Sie wird als chemisches Reagenz zur Herstellung mehrerer chemischer Verbindungen wie Essigsäureanhydrid, Ester, Vinylacetatmonomer, Essig und vieler anderer polymerer Materialien verwendet.

Der Essigsäuremarkt ist nach Derivat, Produktionsweg, Anwendung und Geografie segmentiert. Nach Derivat ist der Markt in Vinylacetatmonomer (VAM), Gereinigte Terephthalsäure (PTA), Ethylacetat, Essigsäureanhydrid und sonstige Derivate segmentiert. Nach Produktionsweg ist der Markt in Methanolcarbonylierung, Acetaldehydoxidation, Ethylenoxidation und biobasierte Fermentation segmentiert. Nach Anwendung ist der Markt in Klebstoffe, Farben und Beschichtungen, Kunststoffe und Polymere, Lebensmittel und Getränke, Textil, Medizin und sonstige Anwendungen segmentiert. Der Report deckt auch die Marktgröße und Prognosen für Essigsäure in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Vinylacetatmonomer (VAM) |

| Gereinigte Terephthalsäure (PTA) |

| Ethylacetat |

| Essigsäureanhydrid |

| Sonstige Derivate |

| Methanolcarbonylierung |

| Acetaldehydoxidation |

| Ethylenoxidation |

| Biobasierte Fermentation |

| Klebstoffe, Farben und Beschichtungen |

| Kunststoffe und Polymere |

| Lebensmittel und Getränke |

| Textil |

| Medizin |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Derivat | Vinylacetatmonomer (VAM) | |

| Gereinigte Terephthalsäure (PTA) | ||

| Ethylacetat | ||

| Essigsäureanhydrid | ||

| Sonstige Derivate | ||

| Nach Produktionsweg | Methanolcarbonylierung | |

| Acetaldehydoxidation | ||

| Ethylenoxidation | ||

| Biobasierte Fermentation | ||

| Nach Anwendung | Klebstoffe, Farben und Beschichtungen | |

| Kunststoffe und Polymere | ||

| Lebensmittel und Getränke | ||

| Textil | ||

| Medizin | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Report beantwortete Schlüsselfragen

Welches Volumen wird für den Essigsäuremarkt bis 2031 prognostiziert?

Es wird prognostiziert, dass er bis 2031 26,89 Millionen Tonnen erreicht und im Zeitraum 2026–2031 mit einer CAGR von 4,62 % wächst.

Welches Derivat hält den größten Anteil an der globalen Essigsäurenachfrage?

Vinylacetatmonomer führte mit 27,30 % des Volumens im Jahr 2025 aufgrund des starken Verbrauchs von Klebstoffen und Verpackungsfolien.

Warum ist Asien-Pazifik so dominant beim Essigsäureverbrauch?

Die Region beherbergt ein rasantes Wachstum der PTA- und Polyesterkapazitäten, integrierte VAM-Ketten und Chinas erhebliche neue Produktionseinheiten.

Wie gehen Produzenten das Versorgungsrisiko bei Katalysatormetallen an?

Strategien umfassen Ethylenoxidationsprojekte, CCU-Methanolintegration und explorative Elektrokraftstoffwege, die Rhodium oder Iridium eliminieren.

Seite zuletzt aktualisiert am: