Acetonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.71 Milliarden US-Dollar |

| Marktgröße (2031) | 10.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Acetonmarkt Analyse von Mordor Intelligence

Die Größe des Acetonmarktes wird voraussichtlich von 7,23 Milliarden USD im Jahr 2025 auf 7,71 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,58 % über den Zeitraum 2026–2031 einen Wert von 10,6 Milliarden USD erreichen. Diese Marktgrößenentwicklung wird durch die wachsende Rolle von Aceton als VOC-befreites Lösungsmittel, als Ausgangsstoff für die Koproduktion von Methylmethacrylat (MMA) und Bisphenol A (BPA) sowie als hochreines Medium für die pharmazeutische Herstellung gestützt. Die Gewichtsreduzierung bei Elektrofahrzeugen, die Nachfrage nach Körperpflegeprodukten in Schwellenländern und der Ausbau pharmazeutischer Kapazitäten nach COVID-19 beschleunigen das Mengenwachstum. Gleichzeitig untergraben Bio-Aceton-Technologien die Dominanz cumolbasierter Lieferketten, während regulatorischer Druck auf BPA und Raffinerierationalisierungen die traditionelle Verfügbarkeit von Rohstoffen einschränken. Die Wettbewerbsdynamik bleibt moderat, da vertikal integrierte Großunternehmen Rohstoffe und nachgelagerte Absatzkanäle sichern, während Biotechnologie-Start-ups kohlenstoffnegative Acetonverfahren demonstrieren, die die Kostenkurven der Branche neu definieren könnten.

Wichtigste Erkenntnisse des Berichts

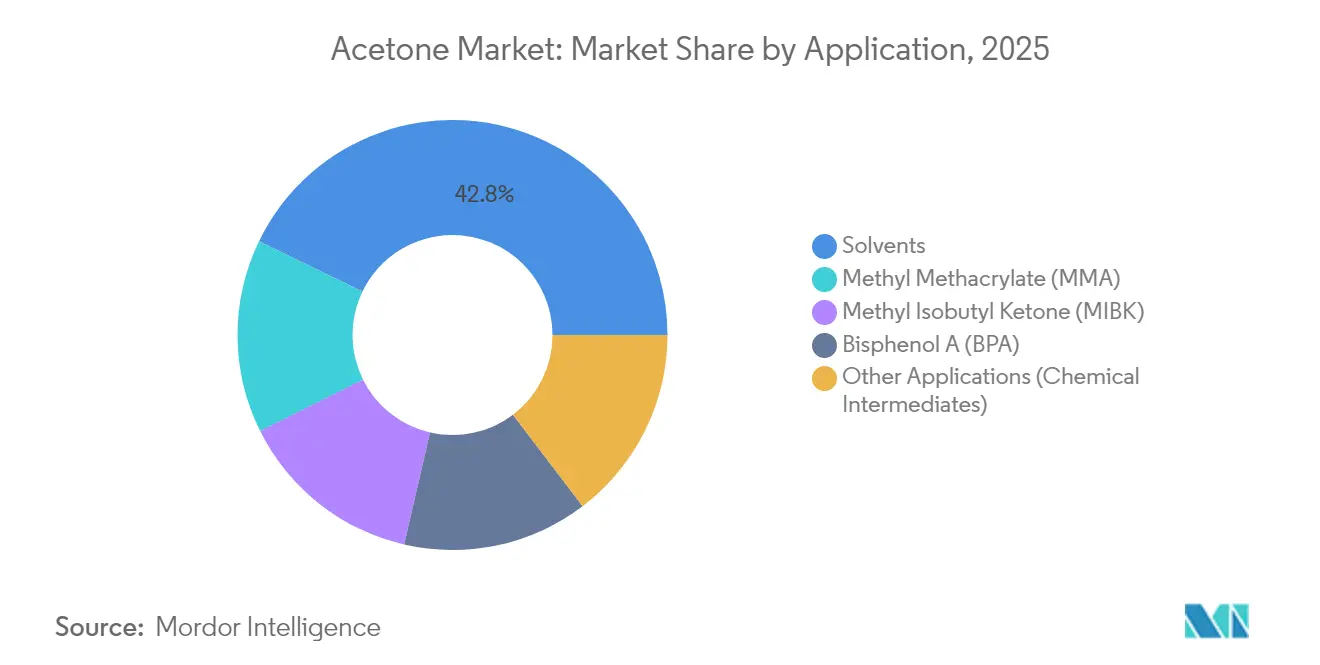

- Nach Anwendung führten Lösungsmittel mit einem Umsatzanteil von 42,82 % im Jahr 2025, während Methylmethacrylat bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen wird.

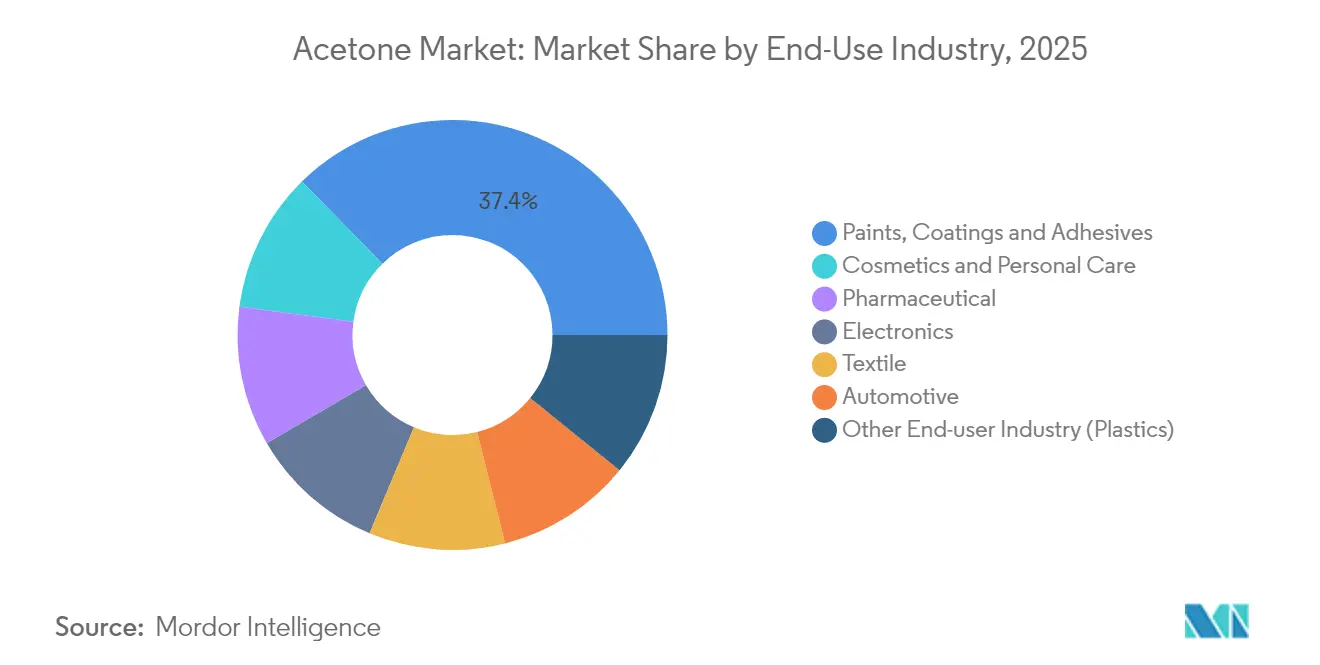

- Nach Endverbraucherbranche entfielen 37,35 % des Umsatzes 2025 auf Farben, Lacke und Klebstoffe, während Kosmetik und Körperpflege mit einer CAGR von 6,95 % wachsen.

- Nach Herstellungsverfahren hielt das Cumolverfahren im Jahr 2025 einen Marktanteil von 82,95 % am Acetonmarkt, während die Biofermentation mit einer CAGR von 7,92 % wächst.

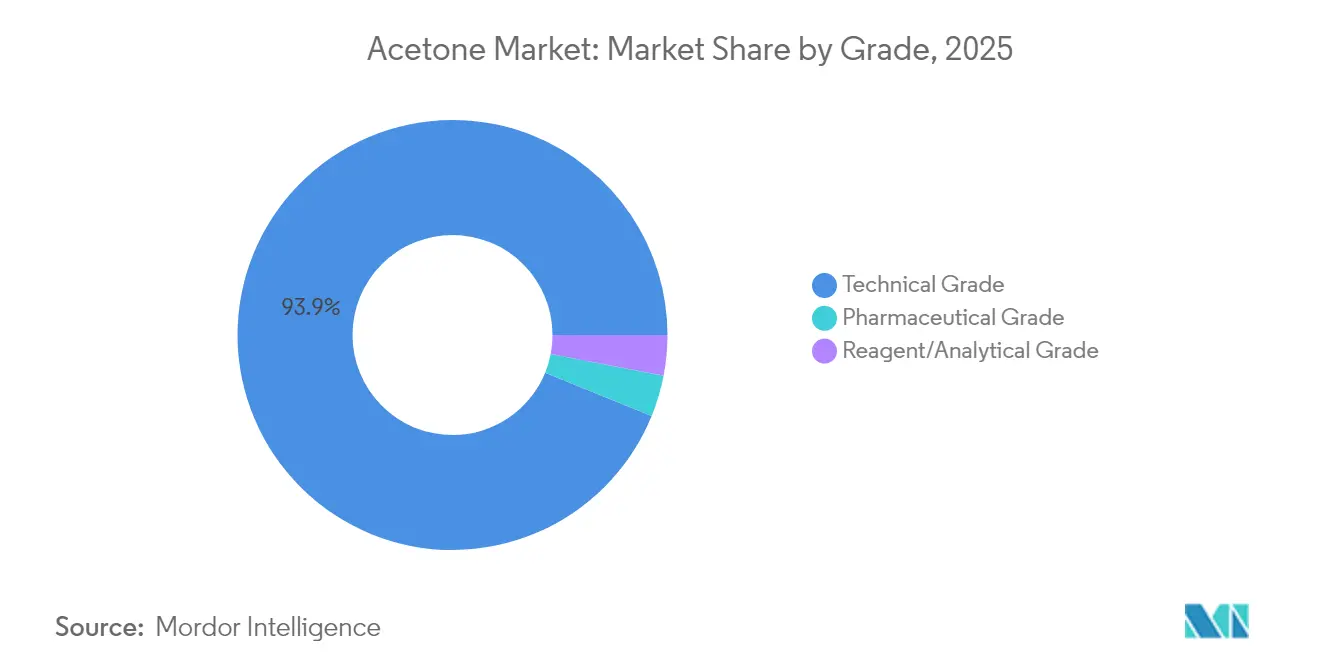

- Nach Qualitätsstufe dominierte die technische Qualität mit 93,85 % das Volumen, während die pharmazeutische Qualität aufgrund der Nachfrage nach Wirkstoffvorstufen (API) mit einer CAGR von 7,45 % steigt.

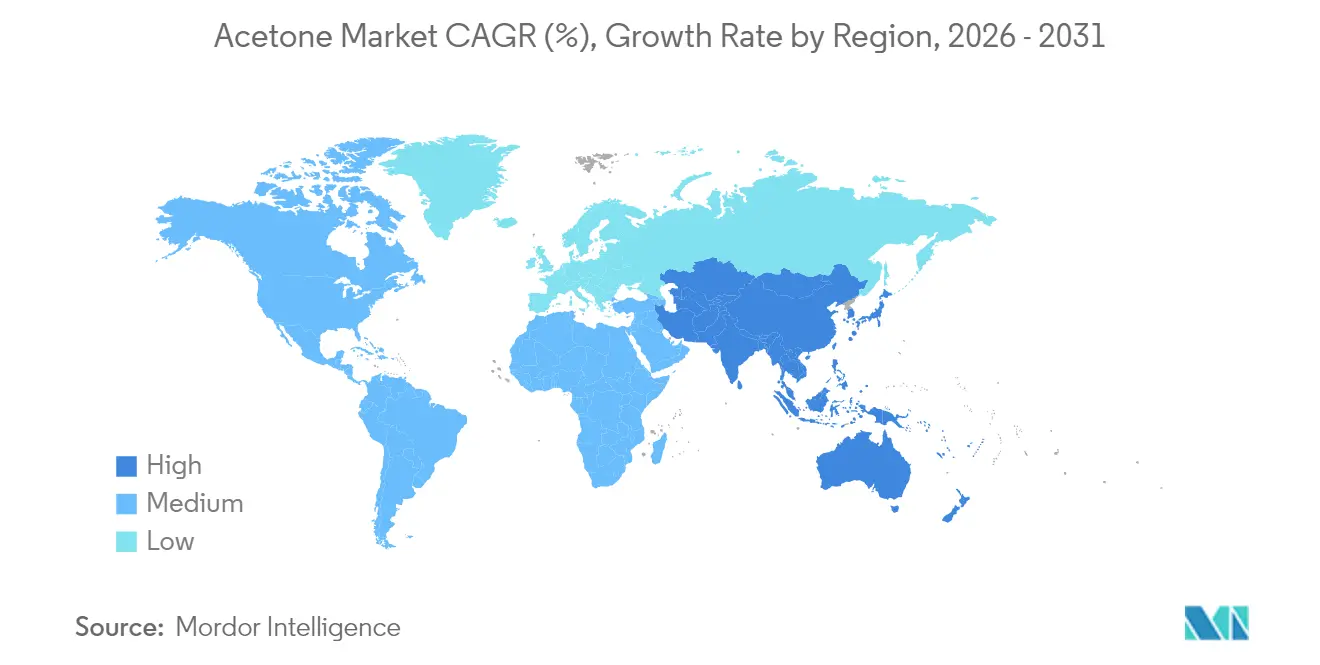

- Nach Geografie erfasste Asien-Pazifik 42,18 % des globalen Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,25 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Acetonmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach MMA-basierten Acrylplatten bei der Gewichtsreduzierung von Elektrofahrzeugen | +1.80% | Global, mit Schwerpunkt in China, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Polycarbonatverbrauch in der Unterhaltungselektronik | +0.90% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Nachfrage nach Körperpflegelösungsmitteln in Südostasien | +0.70% | Südostasien, mit frühen Gewinnen in Thailand, Vietnam und Indonesien | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an pharmazeutischen Wirkstoffvorstufen-Lösungsmitteln nach COVID-19 | +0.60% | Global, mit Schwerpunkt auf Indien, China und Nordamerika | Langfristig (≥ 4 Jahre) |

| Bio-Aceton-Kostenparität durch Abfallglycerinfermentation | +0.50% | Nordamerika und Europa, mit Pilotprojekten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach MMA-basierten Acrylplatten bei der Gewichtsreduzierung von Elektrofahrzeugen

Elektrofahrzeughersteller ersetzen Glas und Metall durch MMA-basierte Acrylplatten, um das Leergewicht zu reduzieren, was die Acetonachfrage vervielfacht, da MMA pro produziertem Pfund etwa 0,5 Pfund Aceton verbraucht. Das durchschnittliche nordamerikanische Fahrzeug enthielt im Jahr 2023 Chemikalien im Wert von 4.371 USD, was die Materialintensität moderner Fahrzeuge unterstreicht[1]American Chemistry Council, "Wirtschaftliche Auswirkungen von Automobilchemikalien 2023," americanchemistry.com . Strengere CAFE-Kraftstoffverbrauchsvorschriften erhöhen die Attraktivität von Acrylverglasungen gegenüber schwereren Substraten. Die Mitsubishi Chemical Group hat das mikrowellengestützte PMMA-Recycling weiterentwickelt und damit einen geschlossenen Kreislauf mit Premiumcharakter geschaffen, der den nachgelagerten Bedarf auf dem Acetonmarkt weiter stärkt.

Ausweitung der Nachfrage nach Körperpflegelösungsmitteln in Südostasien

Steigende Einkommen und Urbanisierung in Südostasien verändern Schönheitsroutinen und machen Aceton zu einem bevorzugten Lösungsmittel für Nagellackentferner und Kosmetikmischungen. Die schnelle Verdunstung und geringe Hautreizung der Chemikalie eignen sich für Premium-Formulierungen. Lokale Hersteller nutzen den VOC-befreiten Status von Aceton, vermeiden damit strengere Emissionsgebühren für alternative Lösungsmittel und verbessern die Wettbewerbsfähigkeit in Thailand, Vietnam und Indonesien.

Wachsender Bedarf an pharmazeutischen Wirkstoffvorstufen-Lösungsmitteln nach COVID-19

Hersteller von Wirkstoffvorstufen (API) haben neue Kapazitäten aufgebaut, um nach COVID-19 die Versorgungssicherheit zu gewährleisten. Die hohe Reinheit von Aceton und seine etablierten Pharmakopöe-Eintragungen machen es zu einem bevorzugten Kristallisationsmedium. Sein niedriger Siedepunkt ermöglicht eine effiziente Lösungsmittelrückgewinnung, reduziert Abfall und entspricht Nachhaltigkeitszielen. Die regulatorische Einführung der Prozessanalytischen Technologie (PAT) begünstigt Lösungsmittel mit robusten Datenpaketen und steigert die Nachfrage nach pharmazeutischem Aceton.

Bio-Aceton-Kostenparität durch Abfallglycerinfermentation

Abfallglycerinströme aus Biodiesel werden nun auf über 80 % Glycerin aufgereinigt, was eine kosteneffektive Fermentation zu Aceton nahezu auf Augenhöhe mit petrochemischen Verfahren ermöglicht. LanzaTechs kohlenstoffnegatives Verfahren berichtet von einer Rückgewinnung von mehr als 99 % und hochreinem Output und bietet die Möglichkeit, Cumol-Einsatzstoffe vollständig zu ersetzen. Politische Signale wie das US-Ziel, bis 2040 30 % der Chemikalien aus der Bioproduktion zu beziehen, unterstützen langfristige Skalierungsmöglichkeiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der BPA-Vorschriften durch EU und ECHA | -0.80% | Europa, mit möglichen Ausstrahlungseffekten auf Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Raffinerieschließungen, die das Cumol-Rohstoffangebot einschränken | -0.40% | Nordamerika und Europa, mit sekundären Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufkommende VOC-Grenzwerte für die Lösungsmittelverwendung | -0.30% | Global, mit strengerer Umsetzung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der BPA-Vorschriften durch EU und ECHA

Die EU hat im Januar 2025 weitreichende BPA-Beschränkungen für Lebensmittelkontaktartikel durchgesetzt, was die Koproduktionsmengen von Phenol und Aceton reduziert und einen bedeutenden Absatzkanal für Aceton in Europa beseitigt. Hersteller müssen auf MMA, Lösungsmittel oder Bioverfahren umstellen, um die Nachfragelücke zu schließen. Parallele Debatten in Nordamerika und Teilen Asiens könnten regulatorische Beschränkungen duplizieren und den Druck auf cumolbasierte Betriebe verstärken.

Aufkommende VOC-Grenzwerte für die Lösungsmittelverwendung

Obwohl Aceton unter den meisten Vorschriften VOC-befreit ist, schaffen sich entwickelnde Aerosol- und Petroanlagestandards mehrschichtige Compliance-Pflichten für Formulierer. Die EPA hat neue VOC-Schwellenwerte für Aerosolbeschichtungen auf Januar 2027 verschoben, um Testprotokolle zu verfeinern[2]Bundesregister, "Nationale Standards für flüchtige organische Verbindungen für Aerosolbeschichtungen," federalregister.gov . Kanada prognostiziert bis 2045 kumulative VOC-Einsparungen von 488.000 t aus Ölanlagen, was die Industrie 1,2 Milliarden USD kosten wird[3]Regierung Kanadas, "Verordnungen zur Reduzierung der Freisetzung flüchtiger organischer Verbindungen," canada.ca . Nachgelagerte Nutzer investieren in geschlossene Emissionssysteme, was die Kapitalhürden für kleine Unternehmen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Lösungsmittel behaupten die Führung, während MMA beschleunigt

Lösungsmittel hielten 42,82 % des Umsatzes 2025, gestützt durch die schnelle Verdunstung von Aceton und die Befreiung von den meisten VOC-Obergrenzen, insbesondere bei Farben und Klebstoffen. MMA ist der am schnellsten wachsende Bereich mit einer CAGR von 7,12 %, da Acrylverglasungen Glas in Elektrofahrzeugen und im Bauwesen ersetzen. Das Bisphenol-A-Segment sieht sich regulatorischem Gegenwind ausgesetzt, doch die Unterhaltungselektronik hält durch Polycarbonatverwendung ein gewisses BPA-Volumen aufrecht. Methylisobutylketon und Spezialzwischenprodukte bieten Nischenwachstum durch die Nutzung der vielseitigen Reaktivität von Aceton.

Angebotsseitige Veränderungen sind ebenso deutlich. Die Gewichtsreduzierung im Automobilbereich verstärkt den MMA-Bedarf, während das Mikrowellen-PMMA-Recycling der Mitsubishi Chemical Group zirkuläre Nachfragekreisläufe schafft, die die Marktchancenfenster für Aceton verlängern. Lösungsmittelmischer schätzen Aceton für seine Mischbarkeit über verschiedene Polaritäten, was VOC-ärmere Beschichtungen ermöglicht, die strengere Emissionsobergrenzen ohne kostspielige Neuformulierung erfüllen. Insgesamt schützt die Diversifizierung des Anwendungsmix den Acetonmarkt vor Schocks in einzelnen Segmenten, auch wenn BPA-Beschränkungen umgesetzt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Körperpflege übertrifft etablierte Segmente

Farben, Lacke und Klebstoffe verbrauchten 2025 37,35 % des Acetons aufgrund der breiten industriellen Nutzung, doch Kosmetik und Körperpflege verzeichnen bis 2031 die höchste CAGR von 6,95 %. Die wachsende Mittelschicht in Südostasien treibt das Volumen bei Nagellack und Hautpflege an, wo das geringe Reizpotenzial von Aceton geschätzt wird. Elektronikgeräte nutzen Aceton über Polycarbonatharze und sichern eine stabile Nachfrage. Automobilanwendungen wachsen durch MMA-basierte Acrylpaneele, während der Pharmasektor parallel zum Aufbau neuer Wirkstoffvorstufen-Anlagen in Asien expandiert.

Stabile Nachfragevielfalt stärkt die Widerstandsfähigkeit. Körperpflegeformulierungen nutzen die doppelte Mischbarkeit von Aceton, um Wasser- und Öl-Wirkstoffe in einem einzigen Produkt zu kombinieren und die Formulierungsflexibilität zu erhöhen. In Nordamerika und Europa setzen professionelle Salons acetonreiche Entferner ein, die die Servicezeiten verkürzen und Wiederholungskaufzyklen ankurbeln. Industrielle Endverbraucher halten das Basisvolumen durch Architekturfarben aufrecht, die schnelle Trocknungszeiten erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Fermentation nagt an der Dominanz des Cumolverfahrens

Das Cumolverfahren lieferte 2025 82,95 % der weltweiten Produktion durch die Nutzung der ausgereiften Integration mit Phenoleinheiten. Fermentationsverfahren wachsen jedoch mit einer CAGR von 7,92 % auf der Grundlage von Abfallglycerin- und Synthesegassubstraten. Die Isopropanoloxidation bietet Ausgleichsflexibilität für Unternehmen, die bereits Isopropanol herstellen, während die direkte Propylenoxidation in Technologiepiloten verfolgt wird, aber eine Nische bleibt.

INEOS hat in seinem Marl-Komplex ein wärmeintegriertes Design eingesetzt, um die Emissionen im Vergleich zu früheren Cumol-Benchmarks zu halbieren. Im Gegensatz dazu liefert LanzaTechs Abfallgasfermentation kohlenstoffnegatives Aceton mit einer Rückgewinnung von mehr als 99 % und signalisiert den Skalierungspfad für Bioverfahren. Politische Anreize und die Verbrauchernachfrage nach kohlenstoffarmen Produkten implizieren eine schrittweise Neuausrichtung des Acetonmarktes auf gemischte Rohstoffportfolios.

Nach Qualitätsstufe: Pharmazeutische Reinheit erzielt Premiummargen

Technische Qualität deckte 2025 93,85 % der Nachfrage aufgrund ihres Kostenvorteils bei Beschichtungen, Druckfarben und im Bauwesen. Pharmazeutische Qualität expandiert mit einer CAGR von 7,45 %, da Indien und China Wirkstoffvorstufen-Reaktoren hinzufügen, die auf hochreinen Lösungsmitteln basieren. Reagenz- und Analysequalitäten stellen kleine, aber stabile Absatzkanäle dar, die an Forschungsausgaben gebunden sind.

Wirkstoffvorstufen-Anlagen bevorzugen Aceton, weil es minimale Rückstände hinterlässt und eine effiziente Lösungsmittelrückgewinnung ermöglicht, was mit den Kennzahlen der Grünen Chemie übereinstimmt. Durchflusssreaktoren intensivieren den Durchsatz, und der vorhersehbare Siedepunkt von Aceton unterstützt den stationären Betrieb ohne Gerätekorrosion. Aufgerüstete Destillationsanlagen ermöglichen es Betreibern, Aceton mehrfach zu recyceln, was das effektive Angebot ohne proportionale Rohstoffaufnahme erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste 2025 42,18 % des Volumens aufgrund Chinas umfangreicher Phenol-Aceton- und BPA-Basis sowie der wachsenden Nischenchemikaliencluster in Südostasien. Die Region soll bis 2031 eine CAGR von 7,25 % verzeichnen, da die lokale Nachfrage das OECD-Wachstum übertrifft. Staatliche Roadmaps für die Chemieindustrie betonen Selbstversorgung und höherwertige Produkte und lenken Kapital in integrierte Raffinerien, die bei Margenschwankungen zwischen Kraftstoffen und Petrochemikalien wechseln können. China verarbeitete 2023 14,8 Millionen Barrel pro Tag Rohöl, was die Rohstoffverfügbarkeit für nachgelagerte Acetoneinheiten unterstreicht.

Nordamerika profitiert von einem starken Bedarf an Gewichtsreduzierung im Automobil- und Luft- und Raumfahrtbereich, obwohl Raffinerieschließungen das Propylen-Angebot für Cumol einschränken. Europa sieht sich der schärfsten regulatorischen Kontrolle bei BPA gegenüber, gleicht aber einige Volumenverluste durch Investitionen in nachhaltige Produktion aus. Die Marl-Anlage von INEOS ist ein Beispiel für eine Strategie, die Rohstoffkontrolle mit Emissionsreduzierungen verbindet, um die Acetonversorgung zukunftssicher zu machen.

Die Industrialisierung Südamerikas, insbesondere in Brasilien, lädt zu neuen Importen ein, da die lokale Kapazität begrenzt bleibt. Staatliche Anreize zum Aufbau von Chemiestandorten rund um Ethanolrohstoffe könnten im Prognosezeitraum Fermentationsprojekte anstoßen. Im Nahen Osten und in Afrika unterstützen kostengünstiges Naphtha und LPG Greenfield-Petrochemiekomplexe, die Phenol-Aceton-Integration umfassen und exportorientiertes Angebot, aber begrenzte inländische Nachfrage bieten.

Regulatorisches Umfeld

Aceton wird in den wichtigsten Rechtsräumen als Industriechemikalie und Gefahrstoff reguliert, wobei die Compliance auf Registrierung, Einstufung und Kennzeichnung sowie auf die Kontrolle der Exposition von Arbeitnehmern ausgerichtet ist. In der Europäischen Union wird Aceton im Rahmen von REACH (Verordnung (EG) Nr. 1907/2006) und CLP (Verordnung (EG) Nr. 1272/2008) verwaltet, die die Verpflichtungen von Herstellern und Importeuren hinsichtlich Dossiers, Kennzeichnung und Kommunikation zur sicheren Verwendung entlang der Lieferkette regeln.

Auch Handels- und Arbeitsplatzvorschriften beeinflussen die Marktflüsse und Betriebspraktiken. In den Vereinigten Staaten ist Aceton im TSCA-Verzeichnis gelistet, die OSHA hält einen zulässigen Expositionsgrenzwert von 1.000 ppm (8-Stunden-TWA) aufrecht, und im Februar 2026 wurden Handelsschutzmaßnahmen bekräftigt, als die US-Behörden die Fortführung von Antidumpingzöllen auf Importe aus Belgien, Singapur, Südafrika, Südkorea und Spanien bestätigten, was die Compliance- und Kostenerwägungen für importabhängige Käufer und Vertriebshändler verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Aceton basiert auf petrochemischen Rohstoffen und integrierter Phenolwirtschaft. Vorgelagert werden Benzol und Propylen zu Cumol umgewandelt und anschließend zu Cumolhydroperoxid, das in einem festen Kopplungsverhältnis zu Phenol und Aceton gespalten wird. Diese Verknüpfung schränkt eigenständige Reaktionen auf der Angebotsseite von Aceton ein, wenn sich die nachgelagerte Nachfrage nach Phenol und BPA verändert. Alternative Produktionswege umfassen die Isopropanol-Oxidation (bei der die IPA-Integration Flexibilität bietet) sowie neu entstehende biobasierte Fermentationsverfahren unter Verwendung von aus Abfällen gewonnenen Substraten.

Die Midstream-Aktivitäten umfassen Reinigung und Klassifizierung, wobei die technische Qualität dominiert, ergänzt durch kleinere Mengen höherreiner pharmazeutischer und analytischer Qualitäten, gefolgt von Großlagerung, Logistik per Tankwagen/Bahn/Seetransport sowie regionaler Distribution an Formulierer und Chemieproduzenten. Die nachgelagerte Nachfrage konzentriert sich auf Lösungsmittel, einschließlich Farben, Beschichtungen und Klebstoffe, sowie auf MMA und andere Zwischenprodukte, wobei die Kaufmuster von lokalen VOC-Vorschriften und Qualitätsanforderungen beeinflusst werden. Der grenzüberschreitende Handel ist angesichts der Konzentration im asiatisch-pazifischen Raum ein wichtiger Ausgleichsmechanismus, und Handelsmaßnahmen wie die administrative Überprüfung der USA im Februar 2026 zu Aceton aus Südkorea zeigen, wie politische Maßnahmen die Handelsströme für bedeutende regionale Lieferanten und US-Importkanäle umleiten können.

Wettbewerbslandschaft

Der Acetonmarkt weist eine moderat konsolidierte Konzentration auf. BASF, INEOS und Mitsui Chemicals verankern das globale Angebot mit Integration von Cumol bis zu nachgelagerten Acrylmonomeren. BASF hat biobasiertes Ethylacrylat mit 40 % zertifiziertem Bioanteil eingeführt, um die Premiumnachfrage nach nachhaltigen Inhaltsstoffen zu bedienen. INEOS hat die Kapazität um 750 kt Cumol in Deutschland erweitert und gleichzeitig die Anlagenemmissionen durch Energieintegration reduziert.

Start-ups wie LanzaTech erhöhen den Wettbewerbsdruck, indem sie kohlenstoffnegatives Bio-Aceton aus Abfallgasen im industriellen Maßstab anbieten. Die Übernahmebereitschaft kühlte sich 2024 ab, doch fast die Hälfte der Chemiemanager plant, die Dealmaking-Aktivitäten zu beschleunigen, um Spezialvermögen und grüne Technologien zu sichern. Pharmazeutische Lösungsmittelversorgung und Bioeinsatzstoffplattformen bleiben begehrte Ziele.

Technologieinnovation konzentriert sich auf Kreislaufwirtschaft. Das PMMA-Recycling der Mitsubishi Chemical Group gewinnt Monomereinsatzstoffe zurück, die in das acetonabgeleitete MMA zurückfließen und eine Cradle-to-Cradle-Nachfrage auf das Angebot erzeugen. Prozessoptimierungen wie fortschrittliche Wärmeintegration, verbesserte Katalysatoren und geschlossenes Lösungsmittelmanagement stärken die Kostenpositionen und gewährleisten die Einhaltung von Vorschriften, was die Marktführerschaft der etablierten Unternehmen aufrechterhält, auch wenn neue Marktteilnehmer an den Margen nagen.

Acetonbranche Marktführer

BASF SE

INEOS

Mitsui Chemicals Inc.

Moeve

Formosa Chemicals & Fibre Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wichtige Marktlücke besteht darin, das Acetonangebot durch kohlenstoffarme und alternative Produktionswege von den Beschränkungen des Phenol-Koppelprodukts zu entkoppeln und gleichzeitig die Produktqualität an hochspezifische Anwendungen anzupassen. Industrielle und wissenschaftliche Aktivitäten rund um elektrochemische, katalytische und fermentationsbasierte Verfahren unterstützen diese Ausrichtung, einschließlich einer kommerziellen Bestellung im Juni 2026 für ein Anionenaustauschmembran-(AEM)-Elektrolysesystem (Power to Hydrogen für SINTEF), das mit der Produktion von grünem Aceton durch CO2-Fermentation verknüpft ist. Dies verschafft Käufern einen klareren Weg zur Kommerzialisierung differenzierter, emissionsärmerer Lösungsmittel- und Zwischenprodukte, insbesondere dort, wo Marken- und Regulierungsdruck nachweisbare Nachhaltigkeitsaussagen begünstigt.

Regionale Handels- und Kapazitätsverschiebungen schaffen ebenfalls Chancen für Logistik, Distribution und die Neuausrichtung von Kunden. China setzte den umfangreichen Kapazitätsausbau fort, wobei die gesamte Acetonkapazität bis Ende 2025 4,328 Millionen Tonnen erreichte und die heimische Produktion für das erste Halbjahr 2026 auf 1,833 Millionen Tonnen geschätzt wird, was die Verfügbarkeit für exportorientierten Handel erhöht. Im Gegensatz dazu berichtete S&P Global im Juni 2026 von einer anhaltenden Verknappung auf dem US-Acetonmarkt aufgrund veränderter Handelsströme, was auf Spielraum für Anbieter mit vorteilhaften Rohstoffen, verlässlichem Importzugang und normgerechter Materialverfügbarkeit für Lösungsmittel- und MMA-Ketten hinweist.

Aktuelle Branchenentwicklungen

- Juni 2026: S&P Global berichtete von einer anhaltenden Verknappung auf dem US-Acetonmarkt infolge veränderter globaler Handelsströme. Das Update hob ungleichmäßige regionale Gleichgewichte hervor, die die Einkaufsstrategien für Lösungsmittel- und MMA-Lieferketten prägten und die Prämie für verlässliche Logistik und diversifizierte Beschaffung erhöhten.

- Juni 2025: INEOS Phenol kündigte an, die Phenolproduktion an seinem Standort Gladbeck in Deutschland dauerhaft einzustellen, was angesichts des Koppelproduktcharakters der phenolischen Kette auch die Acetonproduktion beeinträchtigt. Die Entscheidung verwies auf die Rolle europäischer Energiekosten und CO2-bezogener Politik bei der regionalen Kapazitätsrationalisierung und Importabhängigkeit.

- Januar 2025: Mitsui Chemicals startete gemeinsam mit Nan Ya Plastics eine Initiative zur Lieferung von biomassebasiertem Aceton. Die Initiative erweiterte das kommerziell verfügbare Angebot an kohlenstoffärmerem Aceton und unterstützte nachgelagerte Kunden, die den Produkt-Fußabdruck reduzieren wollten, ohne die Lösungsmittelfunktion zu verändern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Acetonmarkt als der Wert definiert, der durch den Verkauf von Aceton über alle Qualitäten und Produktionswege hinweg generiert wird, erfasst am Verkaufspunkt für Endverbrauch und Zwischenverbrauch in den wichtigsten Regionen.

Ausgeschlossener Umfang: Wir schließen interne Transfers aus, die keine Markttransaktion darstellen, sowie die Werte nachgelagerter Derivatprodukte, bei denen Aceton lediglich ein Input ist.

Übersicht der Segmentierung

- Nach Anwendung

- Methylmethacrylat (MMA)

- Bisphenol A (BPA)

- Lösungsmittel

- Methylisobutylketon (MIBK)

- Sonstige Anwendungen (Chemische Zwischenprodukte)

- Nach Endverbraucherbranche

- Kosmetik und Körperpflege

- Elektronik

- Automobil

- Pharmazeutisch

- Farben, Lacke und Klebstoffe

- Textil

- Sonstige Endverbraucherbranchen (Kunststoffe)

- Nach Herstellungsverfahren

- Cumolverfahren

- Isopropanoloxidation

- Direkte Propylenoxidation

- Biobasierte Fermentation

- Nach Qualitätsstufe

- Technische Qualität

- Pharmazeutische Qualität

- Reagenz-/Analysequalität

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche half uns, die Grundstruktur von Angebot, Nachfrage und Handelsströmen festzulegen, bevor Annahmen finalisiert wurden. Wir bezogen uns auf öffentliche Quellen wie den USGS und ähnliche geologische und mineralbezogene Statistikportale, USITC-Handelsdaten, UN Comtrade, makroökonomische Indikatoren der Weltbank sowie Veröffentlichungen von Zoll- und Statistikbehörden wichtiger Produzenten- und Verbraucherländer.

Um die Zahlen für ein Marktmodell nutzbar zu machen, prüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, regulatorische und sicherheitsrelevante Veröffentlichungen sowie Materialien von Branchenverbänden, die sich mit Lösungsmitteln und petrochemischen Wertschöpfungsketten befassen. Wo öffentliche Angaben Lücken hinsichtlich Werksbesitz, Kapazitätsstatus oder Handelsmustern aufwiesen, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und sendungsbezogene Import-Export-Prüfungen und überprüften anschließend die Bewegungsrichtung anhand öffentlicher Datensätze. Die oben aufgeführten Schreibtischquellen sind beispielhaft, und wir nutzten weitere öffentliche Referenzen, um Datenpunkte zu erheben, zu klären und die Konsistenz über verschiedene Reihen hinweg zu bestätigen.

Primärinterviews und Befragungen

Primärinterviews und Befragungen wurden genutzt, um das am Schreibtisch erstellte Modell zu überprüfen, insbesondere hinsichtlich Qualitätsmix, Preisverhalten und der Aufteilung zwischen Lösungsmittelverwendung und chemischer Zwischenproduktnachfrage. Wir sprachen mit Produzenten, Distributoren, nachgelagerten Anwendern und Fachexperten aus APAC, EMEA und Amerika, damit regionale Angebotsverknappungen und Nachfrageverschiebungen in den Annahmen berücksichtigt werden konnten. Bei abweichenden Antworten wurden Nachfassgespräche genutzt, um praktikable Bandbreiten für Auslastung, Importabhängigkeit und typisches Vertrags- versus Spotpreisverhalten abzustimmen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 13 % | APAC: 46 % |

| Mittleres Segment: 53 % | Funktions-/Bereichsleiter: 36 % | EMEA: 36 % |

| Kleinere Akteure: 17 % | Manager: 51 % | Amerika: 18 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels eines Top-Down- und Bottom-Up-Ansatzes erstellt, bei dem die regionale Acetonnachfrage aus nachgelagerten Verbrauchsindikatoren rekonstruiert und anschließend mit Signalen der Angebotsseite abgeglichen wurde. Auf der Top-Down-Seite verknüpften wir den Acetonverbrauch mit wichtigen Nachfragepools wie der MMA- und BPA-Produktion, der Lösungsmittelnachfrageintensität in Farben und Beschichtungen sowie dem Aktivitätsniveau in der Herstellung von Körperpflege- und Pharmaprodukten und übersetzten diese Volumina dann mithilfe regional angepasster Preisreihen in Werte.

Um die Gesamtsummen abzusichern, wurden selektive Bottom-Up-Prüfungen anhand von Kapazitäts- und Auslastungsmomentaufnahmen, Handelsbilanzen und stichprobenartig erhobenen Preisspannen über die Qualitäten hinweg durchgeführt. Dies half, Zeiträume zu korrigieren, in denen die lokale Preisgestaltung von globalen Trends abwich. Die Eingabewerte, die das Modell am häufigsten veränderten, waren die Auslastungsraten der Phenol-Aceton-Anlagen, regionale Nettoimporte, Kostenbewegungen bei Propylen und Benzol, die in die Preisbildung einfließen, Verschiebungen im Qualitätsmix (technisch versus höherreine Qualität) sowie beobachtete Saisonalität bei Beschichtungen und der Produktion von Konsumgütern. Für die Prognose wurde eine Szenarioanalyse verwendet, um zu testen, wie unterschiedliche Annahmen zu Auslastung und Handel das Preis-Volumen-Ergebnis verändern, und der endgültige Ausblick wurde an den von Branchenteilnehmern genannten Bandbreiten für Kapazitätserweiterungen und Nachfragewachstum ausgerichtet.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Signale wie regionale Handelsrichtung, implizierten Verbrauch pro nachgelagerter Produktion und die Frage, ob Preisbewegungen mit Rohstoff- und Auslastungsänderungen übereinstimmten, kreuzgeprüft. Traten Abweichungen auf, wurden diese in mehreren Schritten überprüft, zunächst auf Analystenebene und anschließend in einer internen Überprüfung, bei der Annahmen, Umrechnungen und Einheitenkonsistenz vor der Freigabe erneut kontrolliert wurden.

Trat eine größere Diskrepanz auf, etwa wenn die durch die nachgelagerte Produktion implizierte Nachfrage das regionale Angebot plus Nettoimporte überstieg, kontaktierte das Team die Quellen erneut und überarbeitete den spezifischen Treiber, anstatt die Gesamtsumme grob anzupassen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren Werksausfällen, dem Anlauf neuer Kapazitäten oder starken Verschiebungen in der Handelspolitik. Vor der Auslieferung wird ein abschließender Durchgang vorgenommen, damit die Darstellung die aktuellsten verfügbaren öffentlichen Daten und Marktrückmeldungen widerspiegelt.

Vergleich der Marktdimensionierung von Aceton durch Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Aceton können sich unterscheiden, selbst wenn dasselbe Jahr dargestellt wird, da Unternehmen den Bewertungszeitpunkt, die Art der Umrechnung von Volumen in Wert und die Intensität, mit der diese Eingaben gegen Handels- und Betriebsdaten geprüft werden, unterschiedlich handhaben. Unterschiede ergeben sich auch daraus, wie Qualitäten behandelt werden, ob Spotpreise mit Vertragspreisen gemischt werden und wie schnell Annahmen nach einem Preisausschlag aktualisiert werden.

Die Hauptabweichung ergibt sich daraus, wie der Wert aus dem Volumen abgeleitet wird: Mordor Intelligence verknüpft die Preisbildung mit dem regionalen Qualitätsmix und validiert den implizierten Verbrauch anhand von Kapazität, Auslastung und Nettohandel, anstatt einen einzigen globalen Durchschnittspreis über alle Endverwendungen anzuwenden.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,71 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 7,74 Mrd. USD (2026) | Verwendet häufig einen globalen Durchschnittspreis und eine breite Volumenreihe, was die regionale Preisstreuung unterschätzen kann, wenn sich Qualitätsmix und Vertragsstrukturen je nach Region unterscheiden. |

| Branchenpublikation B | 6,87 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und behält Preis- und Nachfrageannahmen möglicherweise an Durchschnittswerten des Vorjahres verankert, was Stufenveränderungen durch Ausfälle, Handelsumleitungen oder rohstoffgetriebene Preisanpassungen übersehen kann. |

Die Tabelle zeigt, dass die Abweichung größtenteils durch das gewählte Jahr und die Art und Weise erklärt wird, wie regionale Preisgestaltung und Qualitätsmix bei der Wertumrechnung behandelt werden. Mit klaren Volumentreibern und praktischen Gegenprüfungen bleibt die Schätzung auf beobachtbare Angebots- und Nachfragesignale rückführbar und kann wiederholt werden, wenn neue Kapazitäts- und Handelsdaten veröffentlicht werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Acetonmarktes?

Der Acetonmarkt wird im Jahr 2026 auf 7,71 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,6 Milliarden USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Methylmethacrylat-Anwendungen führen das Wachstum an und verzeichnen bis 2031 eine CAGR von 7,12 % aufgrund des Bedarfs an Gewichtsreduzierung bei Elektrofahrzeugen.

Warum dominiert Asien-Pazifik bei der Acetonnachfrage?

Asien-Pazifik hält 42,18 % des globalen Volumens aufgrund von Chinas großer Phenol-Aceton-Basis und der raschen industriellen Expansion in Südostasien.

Wie wirken sich Biofermentationsverfahren auf das Angebot aus?

Bio-Aceton aus Abfallglycerin und Synthesegas wächst mit einer CAGR von 7,92 % und bietet kohlenstoffnegative Profile sowie eine geringere Abhängigkeit von Cumol.

Welche Acetonqualitätsstufe erzielt den höchsten Premiumpreis?

Pharmazeutische Qualität erzielt Premiumpreise und expandiert mit einer CAGR von 7,45 % aufgrund strenger Reinheitsanforderungen bei der Herstellung von Wirkstoffvorstufen.

Seite zuletzt aktualisiert am: