Ethyl Acetate Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 4.16 Millionen Tonnen |

| Marktvolumen (2031) | 5.14 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ethyl Acetate Marktanalyse von Mordor Intelligence

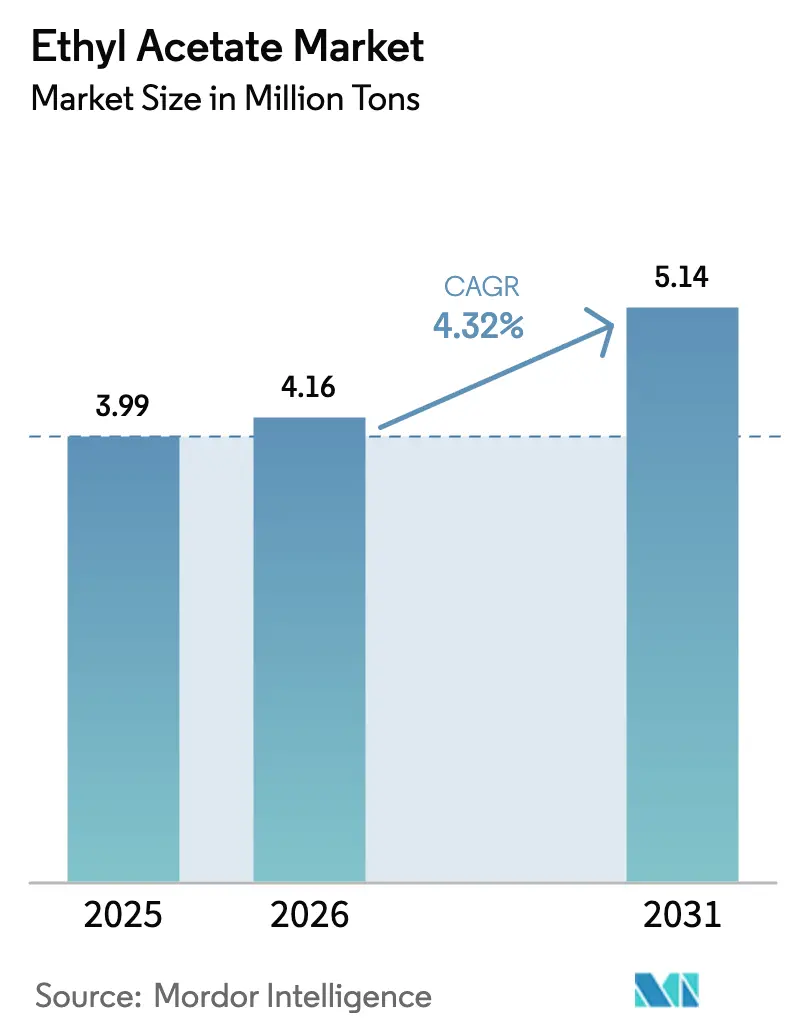

Die Größe des Ethyl Acetate Marktes wird voraussichtlich von 3,99 Millionen Tonnen im Jahr 2025 und 4,16 Millionen Tonnen im Jahr 2026 auf 5,14 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 4,32 % zwischen 2026 und 2031 entspricht. Diese Expansion spiegelt die steigende Pharmaproduktion, eine Erholung bei Automobil-OEM-Beschichtungen und die Substitution von Lösungsmitteln mit hohem VOC-Gehalt aufgrund verschärfter europäischer Vorschriften wider. Asien-Pazifik beherrscht mehr als 70 % des aktuellen Volumens, gestützt durch Chinas große Produktionsbasis und Indiens stark wachsende Generika-Exporte, während Nordamerika mit einer regionalen CAGR von nahezu 5,91 % bis 2031 das stärkste regionale Wachstum verzeichnet, bedingt durch Reshoring und den Ausbau biobasierter Kapazitäten. Petrochemisch basiertes Angebot macht noch immer etwa 90,23 % der Produktion aus, doch biobasierte Varianten wachsen mit mehr als 6,37 % pro Jahr, da Netto-Null-Verpflichtungen von Produzenten wie Celanese, SEKAB und Godavari Biorefineries in ISCC PLUS-zertifizierte Volumina umgesetzt werden. Farben und Beschichtungen bleiben die mit Abstand größte Anwendung und absorbieren etwas mehr als die Hälfte der weltweiten Nachfrage, doch Klebstoffe und Dichtstoffe verzeichnen das schnellste Anwendungswachstum, da die Flexverpackungskaschierung mit dem Wachstum des E-Commerce-Logistikbereichs zunimmt.

Wichtigste Erkenntnisse des Berichts

- Nach Quelle hielt petrochemisch basiertes Material im Jahr 2025 einen Marktanteil von 90,23 % am Ethyl Acetate Markt, während biobasiertes Material bis 2031 voraussichtlich mit einer CAGR von 6,37 % wachsen wird.

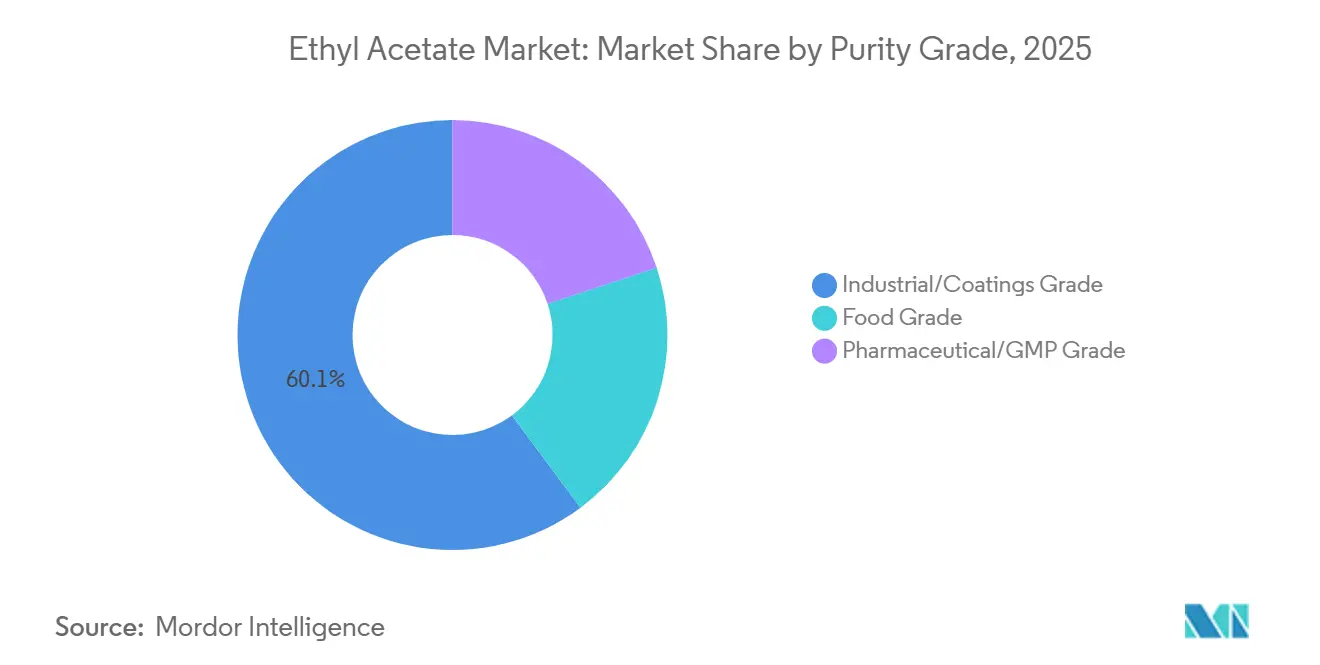

- Nach Reinheitsgrad hielt Industrie-/Beschichtungsgrad im Jahr 2025 einen Anteil von 60,14 % an der Ethyl Acetate Marktgröße, während Pharma-/GMP-Grad bis 2031 voraussichtlich mit einer CAGR von 5,36 % wachsen wird.

- Nach Anwendung führten Farben und Beschichtungen im Jahr 2025 mit einem Marktanteil von 53,24 % am Ethyl Acetate Markt; Klebstoffe und Dichtstoffe sollen bis 2031 mit einer CAGR von 5,29 % wachsen.

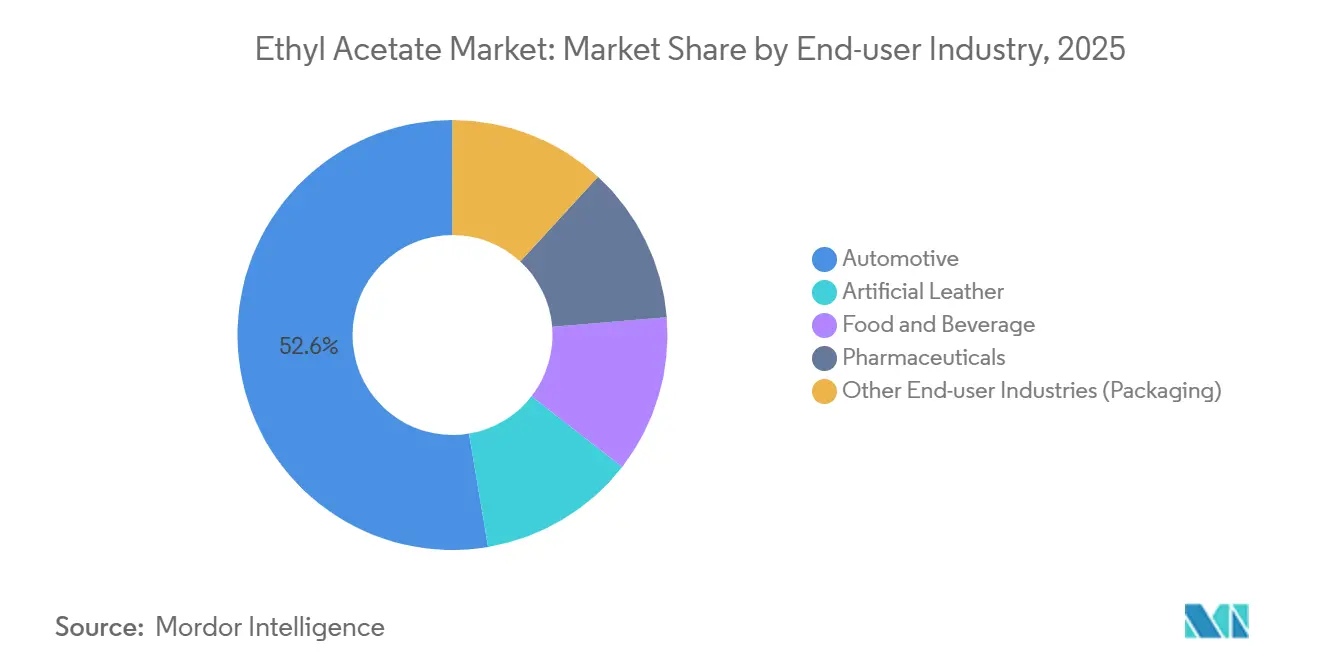

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 52,65 % der Ethyl Acetate Marktgröße auf die Automobilbranche, während für Lebensmittel und Getränke bis 2031 eine CAGR von 5,12 % prognostiziert wird.

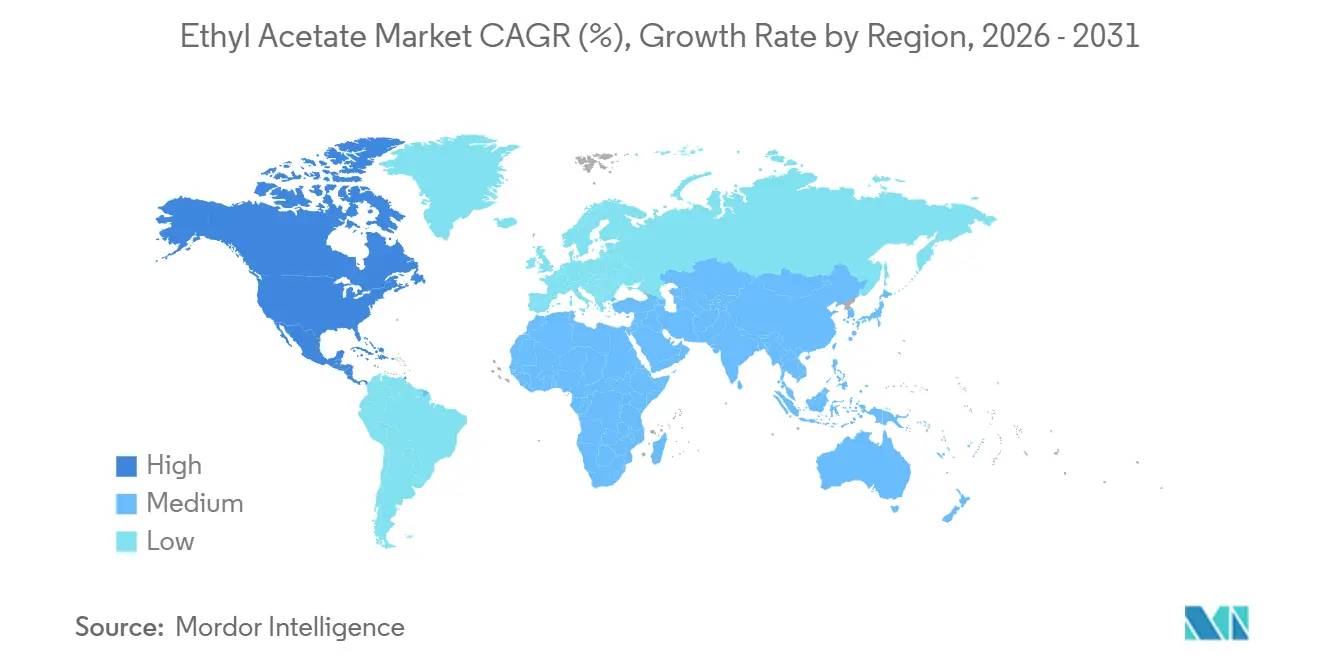

- Nach Geografie beherrschte Asien-Pazifik im Jahr 2025 einen Marktanteil von 73,15 % am Ethyl Acetate Markt; für Nordamerika wird bis 2031 die höchste regionale CAGR von 5,91 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ethyl Acetate Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage in Lösungsmittelanwendungen | +1.0% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum des Pharmasektor | +0.8% | Global, angeführt von Indien, China und Nordamerika | Langfristig (≥ 4 Jahre) |

| EU-Umstieg auf VOC-arme Lösungsmittel zur Förderung von Offsetdruckfarben | +0.5% | Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, nordische Länder), Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Körperpflegeprodukten | +0.4% | Global, mit stärkstem Wachstum in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Netto-Null-Fahrpläne beschleunigen den Kauf von biobasiertem Ethyl Acetate | +0.5% | Nordamerika, Europa, ausgewählte Anwender in Asien-Pazifik (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage in Lösungsmittelanwendungen

Der industrielle Lösungsmitteleinsatz bildet die Grundlage für das Wachstum des Ethyl Acetate Marktes, da Farben, Beschichtungen, Klebstoffe und allgemeine Prozessanwendungen große Mengen verbrauchen. Die Erholung der Architekturfarben in Nordamerika und die Infrastrukturausgaben in Indien und Südostasien halten die Massennachfrage stabil. Die Sparte Chemical Intermediates von Eastman meldete im dritten Quartal 2024 einen sequenziellen Umsatzanstieg von 15 %, wobei eine höhere Verfügbarkeit von Acetylen nach Wartungsarbeiten und festere Verkaufspreise als Gründe genannt wurden – ein Signal dafür, dass integrierte Produzenten das Angebots-Nachfrage-Gleichgewicht straffen. Die Expansion der E-Commerce-Verpackungen verstärkt den Verbrauch von Polyurethan- und Acrylkaschierungsklebstoffen, bei denen Ethyl Acetate das primäre Lösungsmittel in Mehrschichtfolien darstellt. Die Volumina für die Automobillackierung normalisieren sich mit zunehmendem Alter der Fahrzeugflotten, was einen zusätzlichen Lösungsmittelabsatz sowohl in Nordamerika als auch in Europa unterstützt. Die schrittweise Abkehr von Methylethylketon hin zu Ethyl Acetate in bestimmten Beschichtungsformulierungen, getrieben durch geringere Toxizität und regulatorische Akzeptanz, schafft eine inkrementelle Nachfrage.

Wachstum des Pharmasektors

Die Pharmaindustrie setzt Ethyl Acetate als Extraktionsmedium, Reaktionslösungsmittel und Chromatographie-Elutionsmittel ein. GMP-Spezifikationen schreiben Einzelstandortproduktion, Chargenquarantäne und validierte Verunreinigungsprofile vor, was die Markteintrittsbarrieren erhöht und Premiumpreise stützt. Indiens Generika-Exporte überstiegen im Jahr 2024 50 Milliarden USD und steigerten die Nachfrage nach pharmazeutischem Ethyl Acetate bei der Antibiotikaufreinigung, Steroidextraktion und Tablettenüberzugsprozessen. Die FDA-Verordnung 21 CFR 182.60 führt das Lösungsmittel als GRAS auf und bestätigt seine Verwendung in Hilfsstoffen und Geschmaskierungsformulierungen unter cGMP-Regimen[1]U.S. Food & Drug Administration, "21 CFR 182.60—Ethyl Acetate," fda.gov . Die ICH Q3C-Prüfung auf Restlösungsmittel hält die Entfernungsschwellenwerte eng, was den Absatz hochreiner Qualitäten aufrechterhält. Der vertikal integrierte Komplex von Celanese in Kingsport, Tennessee, beliefert Pharmakunden mit rückverfolgbarem, cGMP-konformem Lösungsmittel und veranschaulicht, wie die Kontrolle über Rohstoffe einen dauerhaften Wettbewerbsvorteil sichern kann.

EU-Umstieg auf VOC-arme Lösungsmittel zur Förderung von Offsetdruckfarben

Die Richtlinie 2004/42/EG begrenzt VOC-Emissionen aus Dekorfarben, während die Richtlinie 1999/13/EG die breitere industrielle Lösungsmittelfreisetzung einschränkt. Diese Maßnahmen veranlassen europäische Druckfarbenformulierungen, Toluol und Xylol zugunsten von Ethyl Acetate zu ersetzen, das die Leistungsanforderungen erfüllt, ohne VOC-Obergrenzen zu überschreiten. Offsetdruckfarben für Flexverpackungen enthalten nun 25–30 % Ethyl Acetate, gegenüber etwa 20 % vor zwei Jahren, um die Trocknungsgeschwindigkeit auf Hochleistungsdruckmaschinen aufrechtzuerhalten. Deutschland und Frankreich, die über umfangreiche Verpackungs- und Druckcluster verfügen, führen diesen Übergang an. Die Richtlinie 2009/32/EG erlaubt Ethyl Acetate zudem für die Lebensmittelextraktion und ermöglicht seinen Einsatz in lebensmittelkontaktierenden Verpackungsdruckfarben. Die im April 2025 veröffentlichten Post-Brexit-Leitlinien bestätigten den zugelassenen Status des Lösungsmittels im Vereinigten Königreich und sicherten die Marktkontinuität.

Steigende Nachfrage nach Körperpflegeprodukten

Körperpflegesegmente wie Nagellackentferner, Düfte und Haarsprayformulierungen setzen auf Ethyl Acetate wegen seines angenehmen Geruchs, der schnellen Verdunstung und des günstigen Sicherheitsprofils. Steigende verfügbare Einkommen in Asien-Pazifik fördern den Konsum hochwertigerer Kosmetika, die Lösungsmittelsysteme mit geringem Geruch vorschreiben. Nordamerikanische Marken reformulieren von denaturierten Alkoholmischungen hin zu Esterlösungsmitteln, um ein milderes Nutzererlebnis zu bieten – ein Wandel, der auch den Ethyl Acetate Volumina zugute kommt. Inhaltsstofftransparenzkampagnen in Europa unterstreichen das vergleichsweise unbedenkliche Toxizitätsprofil des Lösungsmittels und erhöhen seine Attraktivität gegenüber restriktiveren Alternativen. Das Premium-Kosmetiksegment, das auf Clean-Label-Botschaften setzt, betrachtet biobasiertes Ethyl Acetate als Beitrag zum Markenwert und schafft damit eine Schnittstelle zu Nachhaltigkeitstreibern.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf wasserbasierte Klebstoffe in Europa | -0.5% | Europa (Deutschland, Frankreich, Italien, Vereinigtes Königreich, nordische Länder), Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Essigsäure-Rohstoffpreise in Nordamerika | -0.4% | Nordamerika, sekundäre Auswirkungen in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Globales Überangebot durch jüngste chinesische Kapazitätserweiterungen | -0.9% | Global, mit akuten Auswirkungen in Asien-Pazifik und dem exportabhängigen Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf wasserbasierte Klebstoffe in Europa

Europäische Verpackungsverarbeiter haben schrittweise wasserbasierte Systeme eingeführt, um strenge VOC-Obergrenzen einzuhalten. Deutschland und Frankreich haben unternehmerische Nachhaltigkeitsrahmen eingeführt, die die Lösungsmittelreduzierung als oberste Priorität einstufen und Klebstoffformulierungen dazu veranlassen, wasserbasierte oder hochfeste Chemikalien zu erproben. Obwohl lösungsmittelbasierte Kaschierung nach wie vor die Flexverpackung dominiert, insbesondere dort, wo hohe Klebfestigkeit und schnelle Aushärtungsgeschwindigkeit entscheidend sind, vollzieht sich in Endanwendungsbereichen wie der Etikettenträgermontage und bestimmten Kartonversiegelungslinien ein schrittweiser Übergang zu wasserbasierten Technologien. Die Lernkurve umfasst die Anpassung an längere Trocknungszeiten und einen höheren Energieverbrauch für die Wasserentfernung, was die Durchdringungsraten derzeit begrenzt. Nordamerikanische Verarbeiter beobachten die europäischen Entwicklungen und könnten ähnliche Spezifikationen übernehmen, sobald der regulatorische Druck konvergiert.

Volatile Essigsäure-Rohstoffpreise in Nordamerika

Essigsäure macht bei Fischer-Veresterungsrouten etwa die Hälfte der Produktionskosten von Ethyl Acetate aus und setzt nicht integrierte Produzenten Margenschwankungen aus. Die Vertragswerte stiegen Anfang 2025, als Lieferanten an der Golfküste Preiserhöhungen durchsetzten und dabei auf eine höhere nachgelagerte Nachfrage und bevorstehende Methanolkostensteigerungen verwiesen. Während integrierte Akteure wie Celanese und Eastman Rohstoffschocks innerhalb ihrer Konzernportfolios abfedern, müssen eigenständige Ethyl Acetate Verarbeiter Erhöhungen weitergeben oder dünnere Margen akzeptieren. Die US-amerikanische Ethanproduktion stieg im Jahr 2024 auf einen Rekordwert von 2,8 Millionen Barrel pro Tag, was niedrige Ethanwerte aufrechterhält, die integrierten Produzenten zugute kommen, aber die Wettbewerbsparität für eigenständige Essigsäurekäufer verzerren[2]U.S. Energy Information Administration, "U.S. Ethane and Acetyls Market Data," eia.gov . Potenzielle Handelszölle auf chinesische Chemikalienimporte könnten die Volatilität verstärken, da sowohl Essigsäure- als auch fertige Ethyl Acetate Ströme unter neuen Kostenstrukturen umgeleitet würden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Biobasierte Varianten gewinnen trotz petrochemischer Dominanz an Bedeutung

Petrochemisch basiertes Material hielt im Jahr 2025 90,23 % der weltweiten Produktion, da etablierte Fischer-Veresterungsanlagen von Skaleneffekten und Rohstoffkostenvorteilen profitieren. Dennoch expandiert biobasiertes Material bis 2031 mit einer CAGR von 6,37 %, da Netto-Null-Mandate der Markeneigentümer in Bestellungen für ISCC PLUS- und USDA-zertifizierte Lösungsmittelqualitäten umgesetzt werden. SEKABs neu zertifizierter Strom aus biobasierter Essigsäure liefert europäischen Beschichtungskunden Massenbilanz-Dokumentation, während Viridis Chemical nordamerikanische Käufer mit 100 % biobasiertem Produkt beliefert. Godavari Biorefineries reduzierte den Dampfverbrauch auf 2,5 Tonnen pro Tonne Lösungsmittel und verbesserte die Nachhaltigkeitsnachweise, was die Kostenkurve für erneuerbare Versorgung schärft.

Celanese brachte seine ECO-B-Linie mit bis zu 43 % Bioanteil auf den Markt und erweitert damit die Optionen für einen teilweisen Drop-in-Ersatz in etablierten petrochemischen Ketten. Obwohl Asien-Pazifik eine preiszentrierte Beschaffungskultur beibehält, die petrochemische Routen bevorzugt, fördern europäische und nordamerikanische Politiken eine differenzierte Nische, die bis 2031 zweistellige prozentuale Anteile ausmachen könnte, wenn die Zertifizierungsprämien innerhalb historischer Grenzen bleiben.

Nach Reinheitsgrad: Pharmazeutische GMP-Standards treiben das Premiumsegment an

Industrie-/Beschichtungsgrad deckte im Jahr 2025 60,14 % der weltweiten Nachfrage ab und bleibt das Arbeitspferd für hochvolumige Beschichtungen, Druckfarben und Klebstoffe. Die dem Pharma-/GMP-Grad zuzurechnende Ethyl Acetate Marktgröße wächst jedoch mit einem Tempo von 5,36 % dank des Wachstums der API-Fertigung in Indien und China. USP- und Ph.Eur.-Prüfungen mit über 99 % Reinheit, strenge Verunreinigungsgrenzen und Chargenrückverfolgbarkeit rechtfertigen Preisaufschläge, die 20 % über Industriequalitäten liegen. Die Longview-Betriebe von Eastman veranschaulichen Best Practices mit validierten Prüfmethoden, Restlösungsmittelprüfungen und ISO-konformer Dokumentation, die allesamt Voraussetzungen für behördliche Inspektionen sind.

Lebensmittelqualitätslösungsmittel füllt eine kleinere, aber strategisch wichtige Nische aus, die die Entkoffeinierung von Kaffee und Tee gemäß FDA 21 CFR 173.228 abdeckt, wobei der GRAS-Status die Akzeptanz für die Aromaextraktion stärkt. Europäische Vorschriften gemäß Richtlinie 2009/32/EG spiegeln diese Zulassung wider. Das künftige Wachstum der Nachfrage nach Lebensmittelqualität hängt vom steigenden Konsum von entkoffeiniertem Kaffee in Asien-Pazifik und der Skalierung der Aromaextraktion für pflanzliche Proteine ab, bei denen Lösungsmitteleffizienz und Rückgewinnbarkeit eine Rolle spielen.

Nach Anwendung: Klebstoffe und Dichtstoffe überholen reife Beschichtungen

Farben und Beschichtungen erfassten im Jahr 2025 53,24 % des Volumens und profitierten von der Erholung der Automobil-OEM-Produktion und der infrastrukturgetriebenen Architekturfarbnachfrage in Schwellenländern. Dennoch expandieren Klebstoffe und Dichtstoffe schneller mit einer CAGR von 5,29 %, da die Flexverpackungskaschierung parallel zum boomenden E-Commerce-Wellpappenverbrauch wächst. Bei Tief- und Flexodruckmaschinen balanciert die moderate Verdunstungsrate von Ethyl Acetate Hochgeschwindigkeitsdruck mit Substratvielzahl und stärkt seine Position in lösungsmittelbasierten Druckfarbenrezepturen.

Der Übergang zu wasserbasierten Klebstoffchemikalien in Europa dämpft das langfristige Lösungsmittelwachstum, doch Hochleistungs-Mehrschichtfolien sind nach wie vor auf lösungsmittelbasierte Polyurethansysteme angewiesen, bei denen Barrierenintegrität und Wärmebeständigkeit nicht verhandelbar sind. Weitere aufstrebende Einsatzbereiche umfassen Prozesslösungsmittel in der pharmazeutischen Synthese, Pigmentdispersion für fortschrittliche Farbstoffe und Körperpflegeprodukte wie Nagellackentferner, die die geringe Toxizität und den angenehmen Geruch des Lösungsmittels nutzen.

Nach Endverbraucherbranche: Lebensmittel und Getränke entwickeln sich zum Wachstumsführer

Die Automobilbranche behielt im Jahr 2025 einen beachtlichen Anteil von 52,65 % und absorbierte Lösungsmittel durch OEM-Lackierbetriebe, Reparaturlackierkanäle und Innenraumklebstoffanwendungen. Lebensmittel und Getränke ist jedoch die am schnellsten wachsende Endverbraucherbranche mit einer CAGR von 5,12 %, da die globale Entkoffeinierungskapazität skaliert und die Aromaextraktion für die Reformulierung alkoholarmer Getränke unverzichtbar wird. FDA- und EU-Vorschriften stufen Ethyl Acetate für solche Verwendungen als sicher ein und unterstützen seine Dominanz gegenüber überkritischem CO₂ oder Methylenchlorid in mittelgroßen Anlagen, wo die Kapitalintensität ein Anliegen ist.

Die Pharmaindustrie kauft weiterhin Premium-GMP-Lösungsmittel für Syntheseschritte, bei denen geringe Rückstände entscheidend sind, während Kunstlederproduzenten Ethyl Acetate in Polyurethanbeschichtungen für Schuhwerk und Polstermöbel einsetzen. Verpackung und Elektronik stellen kleinere Anteile dar, aber die stetige Nachfrage in Reinigungsformulierungen und beim Fotolackentfernen fügt ein Basisvolumen hinzu, das die Zyklizität in größeren Segmenten glättet.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 73,15 % des Tonnagevolumens dank Chinas gigantischer installierter Basis von 4,30 Millionen Tonnen und Indiens florierender API-Exportindustrie. Trotz chronischen Überangebots bleibt das regionale Konsumwachstum über 4 %, da Infrastrukturausbauten die Beschichtungsnachfrage stützen. Nordamerika verzeichnet mit 5,91 % bis 2031 die schnellste regionale CAGR, bedingt durch das Reshoring von Automobillieferketten und neue biobasierte Projekte wie die Anlage von Viridis Chemical in Nebraska, die von der ISCC PLUS-Zertifizierung profitiert.

Europa kämpft mit Margendruck durch den Einsatz wasserbasierter Klebstoffe und hohen Umweltkonformitätskosten, doch die Reformulierung von Offsetdruckfarben und die Pharmakaufnachfrage stabilisieren den Lösungsmittelbedarf. Produzenten im Nahen Osten sehen sich einer härteren Wirtschaftslage gegenüber; Sipchem's Entscheidung, seine saudi-arabische Anlage stillzulegen, verdeutlicht, wie exportorientierte Anlagen kämpfen, wenn die asiatischen Preise sinken. Südamerika und Afrika verzeichnen stetige, aber bescheidene Zuwächse, wobei Investitionen auf Flexverpackungsverarbeiter konzentriert sind, die regionale Lebensmittelverarbeitungsindustrien bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Ethylacetat beginnt mit vorgelagerten Rohstoffen (Essigsäure und Ethanol), Versorgungsleistungen/Energie und Katalysatoren, geht dann über in die Veresterung (überwiegend Fischer-Veresterung) und die nachgelagerte Trennung/Aufreinigung in Industrie-/Beschichtungs-, Lebensmittel- und Pharma-/GMP-Qualitäten. Integrierte Acetyl-Hersteller, die bei Essigsäure autark sind (zum Beispiel Celanese und INEOS Acetyls), sowie Produzenten mit Vorteilen im Lösungsmittelvertrieb in Asien (zum Beispiel Yip's Chemical) können Kosten und Verfügbarkeit bei Rohstoffschwankungen in der Regel besser steuern, während eigenständige Umwandler bei Verknappungen der Essigsäureverträge oft stärkere Margendurchleitungen hinnehmen müssen.

Im Midstream verkaufen Produzenten Großmengen über Direktverträge an Beschichtungs-, Druckfarben-, Klebstoff-, Pharma- und Lebensmittelextraktionsunternehmen sowie über regionale Chemikaliendistributoren für die verpackte Lieferung. Die Kette kann durch Knappheit bei Essigsäure, Volatilität bei Ethanol (einschließlich Konkurrenz mit den Kraftstoffmärkten) und logistische Reibungsverluste eingeschränkt werden, wobei Handelsmaßnahmen die grenzüberschreitenden Ströme zusätzlich variabel machen. Die Türkei leitete am 8. April 2024 Schutzmaßnahmen ein und setzte sie ab dem 22. Juni 2025 im Rahmen eines Zollkontingentmechanismus in Kraft, was verdeutlicht, wie Exporteure einem regionalen Segmentierungsrisiko ausgesetzt sein können. Auf technologischer Ebene entstehen durch Initiativen, die erneuerbare Rohstoffe und Zertifizierungen verknüpfen (zum Beispiel die Belieferung von Druckfarbenherstellern mit biobasiertem Ethylacetat und Arbeiten im FEL-Stadium an Bio-Essigsäure- und Ethylacetat-Anlagen), eine parallele Premium-Lieferlinie neben dem konventionellen Commodity-Weg.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konzentriert, doch der anhaltende chinesische Kapazitätszuwachs hat das CR3-Verhältnis des Landes von 43,7 % im Jahr 2023 auf 38,4 % im Jahr 2024 gedrückt, was auf eine Fragmentierung hindeutet. Die vertikale Integration in Essigsäure bleibt der entscheidende Erfolgsfaktor. Celanese nahm 2023 eine Essigsäureanlage mit 1,3 Millionen Tonnen in Clear Lake, Texas, in Betrieb und sicherte damit die Rohstoffversorgung für nachgelagerte Esteranlagen. Daicel betreibt weiterhin Japans einzige inländische Essigsäurelinie, wobei etwa die Hälfte der Produktion intern für Celluloseacetat und Lösungsmittel verbraucht wird. Die Standorte von Eastman in Kingsport und Longview bieten eine ähnliche Absicherung; Rohstoffe und Energie machen etwa 45 % der Kostenbasis seiner Sparte Chemical Intermediates aus.

INEOS Acetyls entbottleneckt chinesische und koreanische Anlagen und prüft gleichzeitig ein Greenfield-Projekt an der Golfküste, das vor 2028 in Betrieb gehen könnte. Das Prometheus-Projekt in Hull zielt darauf ab, die CO₂-Emissionen der Anlage durch den Einsatz von Wasserstoff als Brennstoff um 80 % zu senken. Biobasierte Spezialisten sehen Chancen in weißen Flecken: SEKAB erweiterte 2025 die biobasierte Essigsäure, Godavari Biorefineries senkte die Dampfintensität und ergänzte die BONSUCRO-Zertifizierung, und Viridis Chemical nutzt seinen 100 % erneuerbaren Fußabdruck, um nordamerikanische OEMs zu bedienen. Prozessinnovationen konzentrieren sich auf Energieeffizienz und kreislauforientierte Lösungsmittelrückgewinnung, doch enzymatische oder vollständig grüne Chemiewege haben die Fischer-Veresterung nicht verdrängt.

Führende Unternehmen im Ethyl Acetate Markt

Celanese Corporation

Daicel Corporation

INEOS

Jiangsu Baichuan High-Tech New Materials Co., Ltd.

Yip's Chemical Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Biobasiertes und nach dem Massenbilanzprinzip hergestelltes Ethylacetat schaffen einen differenzierten Weg, bei dem Nachhaltigkeitsanforderungen der Markeninhaber sowie Spezifikationen für Druckfarben und Verpackungen in Beschaffungsprogramme einfließen und nicht nur zu punktueller Substitution führen. Ein Marktbeleg dafür ist die Zusammenarbeit von Celanese mit Siegwerk zur Lieferung von biobasiertem Ethylacetat für nachhaltige Druckfarben (angekündigt 2026), wodurch die Lösungsmittelauswahl direkt mit nachgelagerten Dekarbonisierungsfahrplänen verknüpft wird. Separate Prozesswege, die erneuerbares Ethanol mit etabliertem Prozess-Know-how nutzen (zum Beispiel die Positionierung des Johnson Matthey DAVY-Verfahrens für erneuerbares Ethylacetat), unterstützen ebenfalls Freiräume für Produzenten, die Zertifizierungen (wie ISCC PLUS) mit GMP-ähnlicher Dokumentation für regulierte Endverwendungen kombinieren können.

Auf der Angebotsseite zeigen inkrementelle und neue Kapazitätsprojekte in Indien und China, wo Anbieter Wachstumskorridore im Zusammenhang mit Pharma-Lösungsmitteln, Verpackungsdruckfarben und Beschichtungen anvisieren. In Indien erweiterte IOL Chemicals die Ethylacetat-Kapazität von 100.000 MTPA auf 120.000 MTPA (abgeschlossen im März 2026), und Laxmi Organic nahm eine neue Ethylacetat-Anlage an ihrem Standort Lote in Betrieb (Mai 2026), was einen regionalen Vorstoß zur Sicherung von Inlands- und Exportversorgung für Lösungsmittelanwendungen verstärkt. In China begann Yanchang Petroleum Yulin Coal Chemical im März 2026 mit der Detailplanung für einen Komplex, der eine Ethylacetat-Einheit mit 200.000 Tonnen/Jahr innerhalb einer größeren integrierten Investition umfasst, was verdeutlicht, wie begünstigte Akteure Integration und Skalierung priorisieren, um über Zyklen hinweg wettbewerbsfähig zu bleiben und dabei Optionen für den nachgelagerten Eigenverbrauch offenzuhalten.

Aktuelle Branchenentwicklungen

- Juni 2026: Celanese kündigte eine Zusammenarbeit mit Siegwerk zur Lieferung von biobasiertem Ethylacetat für die Herstellung nachhaltiger Druckfarben an. Die Verknüpfung der Lösungsmittelversorgung mit Nachhaltigkeitsprogrammen für Verpackungsdruckfarben stärkt die Nachfragesichtbarkeit für zertifizierte Volumina und erhöht die Anforderungen an Rückverfolgbarkeit und Dokumentation entlang der Acetylkette.

- März 2026: IOL Chemicals and Pharmaceuticals Limited schloss eine Erweiterung ihrer Ethylacetat-Produktionsanlage ab und erhöhte die Kapazität von 100.000 MTPA auf 120.000 MTPA. Die Erhöhung bringt zusätzliche Verfügbarkeit in einen preissensiblen Lösungsmittelmarkt und unterstützt die Versorgungskontinuität für Kunden im Bereich Beschichtungen, Klebstoffe und Prozesslösungsmittel.

- Oktober 2024: Laxmi Organic Industries Ltd. erweiterte ihre Ethylacetat-Produktionskapazität um weitere 70 KTA, da die Auslastung etwa 90 % erreichte, unterstützt durch eine Investition von 90,5 Crore INR. Die Erweiterung verbessert die Reaktionsfähigkeit auf die Nachfrage aus Lösungsmittelanwendungen und bringt Skalenvorteile bei Beschaffung und operativer Hebelwirkung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Ethylacetat, das zur Verwendung als Lösungsmittel, Verdünner und Zwischenprodukt in industriellen und verbraucherorientierten Fertigungsprozessen produziert und verkauft wird, gemessen als die Gesamtmenge, die über alle Vertriebswege an Endnutzer geliefert wird.

Ausschlüsse vom Anwendungsbereich: Wir schließen andere Acetat-Lösungsmittel, formulierte Mischungen, bei denen Ethylacetat nur eine Komponente ist, sowie interne Recyclingkreisläufe aus, die nicht zu externen Verkäufen führen.

Übersicht der Segmentierung

- Nach Quelle

- Petrochemisch basiert

- Biobasiert

- Nach Reinheitsgrad

- Industrie-/Beschichtungsgrad

- Lebensmittelgrad

- Pharma-/GMP-Grad

- Nach Anwendung

- Farben und Beschichtungen

- Flexverpackungsdruckfarben

- Klebstoffe und Dichtstoffe

- Pigmente und Farbstoffe

- Prozesslösungsmittel

- Sonstige Anwendungen (Aroma- und Duftstoffverstärker, Druckfarben)

- Nach Endverbraucherbranche

- Automobil

- Kunstleder

- Lebensmittel und Getränke

- Pharmazeutika

- Sonstige Endverbraucherbranchen (Verpackung)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Schreibtischrecherche wurde genutzt, um die technische Abgrenzung festzulegen, die Wertschöpfungskette abzubilden und einen ersten Entwurf der Nachfragezentren zu erstellen, bevor die Annahmen in der Feldarbeit getestet wurden. Wir stützten uns auf öffentliche Quellen wie den USGS und andere nationale geologische Behörden für den Rohstoffkontext, UN Comtrade für Handelsströme, die US EPA und ECHA für regulatorische und gefahrenklassifizierende Signale sowie IEA-Energie- und Raffinerieindikatoren, um die Kostenzyklen zu verstehen, die die Auslastungsraten beeinflussen.

Um Angebot und Nachfrage zu verknüpfen, prüften wir zudem Investorenpräsentationen, Jahresberichte sowie Anlagen- und Kapazitätsankündigungen, zusammen mit Verbands- und Hafenstatistiken, soweit verfügbar. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Intelligence wurde selektiv genutzt, um die Plausibilität der Unternehmensexposition gegenüber Acetaten zu prüfen und Änderungen bei den Anlageneigentümern zu bestätigen. Diese Liste an Schreibtischquellen ist lediglich illustrativ, und es wurden viele weitere öffentliche und interne Referenzen für die Datenerhebung, Validierung und Forschungsklärung konsultiert.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der Bandbreiten der Anlagenauslastung, des typischen Verhaltens auf Handelsrouten und der Frage, wie Ethylacetat substituiert wird, wenn sich die Preise ändern. Wir sprachen mit Herstellern, Distributoren und nachgelagerten Käufern in den Bereichen Beschichtungen, Druckfarben, Klebstoffe und pharmabezogene Anwendungen und stimmten die Eingaben anschließend nach Region ab, sodass das Nachfragemodell den tatsächlichen Versandmustern entsprach.

Diese Gespräche bestätigten zudem die Aufteilung nach Qualitäten und die praktischen Treiber des Volumenwachstums, wie die Nachfrage nach Verpackungsdruckfarben, die Aktivität im Beschichtungsbereich und regionale Kapazitätserweiterungen, bevor die endgültigen Zahlen festgelegt wurden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 14 % | APAC: 45 % |

| Mittleres Segment: 57 % | Funktions-/Bereichsleiter: 39 % | EMEA: 36 % |

| Kleinere Akteure: 14 % | Manager: 47 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Das Dimensionierungsmodell wurde mittels einer Top-down-Logik erstellt, bei der Produktionskapazität, Auslastungsraten und Nettohandel verwendet werden, um den scheinbaren Verbrauch nach Region zu rekonstruieren, wonach Zuweisungen basierend auf der Endverbrauchsaktivität vorgenommen werden. Nachdem die regionalen Gesamtwerte gebildet waren, wurden sie anhand selektiver Bottom-up-Näherungen überprüft, wie beispielsweise stichprobenhafter Lieferantenvolumina, Kanalprüfungen bei Distributoren und typischer Verbrauchsintensität bei Beschichtungs- und Druckfarbenanwendungen.

Einige Eingaben, die in diesem Markt von Bedeutung waren, umfassten die regionale Nameplate-Kapazität und den Zeitpunkt von Debottlenecking-Maßnahmen, Auslastungsbandbreiten nach Anlagentyp, Import- und Exportvolumina nach wichtigen Handelsrouten, Indikatoren aus den Bereichen Beschichtungen und Verpackungen, die die Lösungsmittelnachfrage verfolgen, sowie das Substitutionsverhalten gegenüber vergleichbaren Lösungsmitteln bei Preisspitzen. Wenn eine länderspezifische Datenreihe dünn war, wurde die Lücke durch handelsbasierte Angebotsdaten zuzüglich eines konservativ festgelegten Inlandsverbrauchsfaktors geschlossen und anschließend mit Interviewrückmeldungen validiert.

Für die Prognose verwendeten wir eine Szenarioanalyse, die an Kapazitätserweiterungen, erwartete Normalisierung der Auslastung und nachgelagerte Nachfragesignale angebunden war, und testeten sie anschließend gegen die Erwartungen der Interviewten hinsichtlich Verfügbarkeit und Substitution. Die endgültige Prognose spiegelt Volumenwachstum wider und nicht eine Wertsteigerung, sodass die Treiber an verbrauchte und produzierte Tonnen gekoppelt sind und nicht nur an Preiszyklen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale gegengeprüft, einschließlich Handelsbilanzen, bekannter Kapazitätsschließungen oder -inbetriebnahmen sowie regionaler Nachfrage-Proxys aus den Bereichen Beschichtungen und Verpackungen. Wenn ein Ausreißer auftauchte, wurden die zugrunde liegenden Annahmen erneut geprüft, und Folgegespräche wurden ausgelöst, wenn eine einzelne Variable die Gesamtsumme stärker als erwartet veränderte.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, einschließlich Abweichungsprüfungen nach Region und einer Konsistenzprüfung entlang der Lieferkette, damit keine Doppelzählungen über Handel oder Distribution entstehen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie große Kapazitätsänderungen, Störungen bei Rohstoffen oder starke Verschiebungen in der Handelspolitik. Unmittelbar vor der Lieferung führen wir eine abschließende Überprüfung durch, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Ethylacetat von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Ethylacetat stimmen häufig nicht überein, da Unternehmen unterschiedliche Einheiten, unterschiedliche zeitliche Bezugspunkte und unterschiedliche Regeln dafür verwenden, was als Ethylacetat-Nachfrage gezählt wird. Die Abweichungen erscheinen in der Regel größer, wenn eine Schätzung wertbasiert und eine andere volumenbasiert ist, oder wenn die regionale Handelsbehandlung nicht explizit dargelegt wird.

Die Tabelle verweist auf einen zentralen Treiber der Streuung, nämlich dass einige Quellen USD-Werte melden, die sich mit Lösungsmittelpreiszyklen stark verändern können, während das Modell von Mordor Intelligence an 4,16 Millionen Tonnen (2026) verankert ist und nur extern geliefertes Ethylacetat-Volumen zählt, nicht formulierte Lösungsmittelmischungen oder verwandte Acetatprodukte. Unterschiede ergeben sich auch daraus, wie Qualitäten gruppiert werden, wie die Umrechnung von Tonnen in USD gehandhabt wird (Spot- versus Vertragszeitpunkt), und ob angenommen wird, dass neue Kapazitäten sofort mit hoher Auslastung laufen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,16 Mio. USD (2026) | |

| Globale Unternehmensberatung A | 5,30 Mrd. USD (2026) | Verwendet eine wertbasierte Dimensionierung, bei der Preis- und Währungszeitpunkte die Gesamtsummen im Vergleich zu einem volumenorientierten Modell aufblähen können, und der Anwendungsbereich kann breitere Lösungsmittelformulierungen im Zusammenhang mit Beschichtungen und Druckfarben umfassen. |

| Branchenverlag B | 6,78 Mrd. USD (2024) | Geht von einem anderen Basisjahr aus und konzentriert sich auf Umsatzpools im Endverbrauch, was Vertriebs- und Margenebenen einbeziehen kann, die sich nicht direkt in das Produktionsvolumen von Ethylacetat übersetzen lassen. |

Zusammengenommen zeigt der Vergleich, dass die größten Schwankungen aus der Wahl der Einheit und den Grenzen des Anwendungsbereichs resultieren, gefolgt vom Zeitpunkt des Basisjahres. Indem die Eingaben an Kapazität, Auslastung und Nettohandelsprüfungen gekoppelt bleiben, bleibt die resultierende Sichtweise auf wiederholbare Volumenvariablen zurückführbar, die bei sich ändernden Marktbedingungen erneut validiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des Ethyl Acetate Marktes?

Der Ethyl Acetate Markt umfasst im Jahr 2026 4,16 Millionen Tonnen und soll bis 2031 ein Volumen von 5,14 Millionen Tonnen erreichen.

Welches Anwendungssegment wächst am schnellsten?

Klebstoffe und Dichtstoffe sollen bis 2031 mit einer CAGR von 5,29 % wachsen.

Wie groß ist der Anteil von Asien-Pazifik an der globalen Nachfrage?

Asien-Pazifik hielt im Jahr 2025 73,15 % des globalen Volumens.

Warum gewinnen biobasierte Qualitäten an Aufmerksamkeit?

Unternehmerische Netto-Null-Ziele sowie ISCC PLUS- oder USDA-Zertifikate ermöglichen es Käufern, Scope-3-Emissionen zu senken und gleichzeitig die Lösungsmittelleistung aufrechtzuerhalten.

Seite zuletzt aktualisiert am: