Ethyleneamine-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

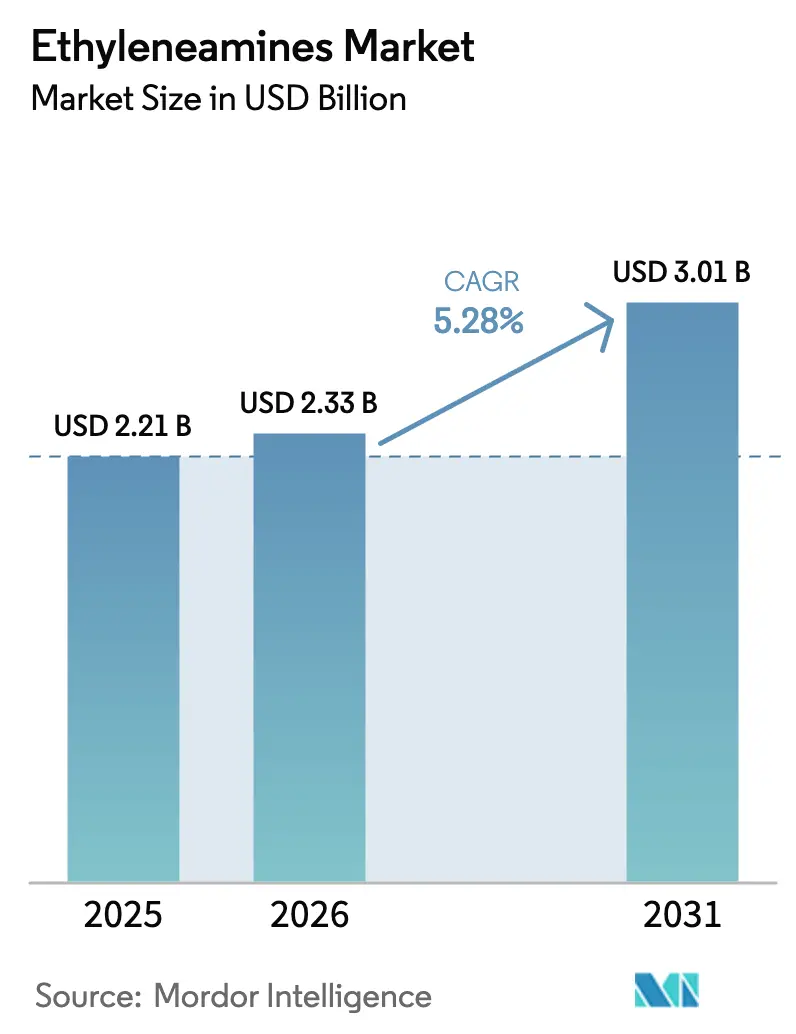

| Marktgröße (2026) | 2.33 Milliarden US-Dollar |

| Marktgröße (2031) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ethyleneamine-Marktanalyse von Mordor Intelligence

Die Größe des Ethyleneamine-Marktes wurde im Jahr 2025 auf 2,21 Milliarden USD geschätzt und soll von 2,33 Milliarden USD im Jahr 2026 auf 3,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,28 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die Nachfrage nach Epoxidharzen für Windenergieanlagenblätter, die zunehmende Einführung von Aminmischungslösungsmitteln für die Kohlenstoffabscheidung sowie den stetigen Bedarf aus Agrochemikalien, Tensiden und wasserbasierenden Beschichtungen getragen. Hersteller mit integrierter Ethylenoxid- und Ammoniakversorgung profitieren von Margenvorteilen bei schwankenden Rohstoffpreisen, während der Wandel hin zu kohlenstoffarmen und biomassebalancierten Verfahren Premiumnischen für massenbilanzzertifizierte Qualitäten eröffnet. Die Kapazitätsrationalisierung in Europa steht im Kontrast zu Neubauten in China und Saudi-Arabien und verändert die regionalen Handelsströme im Ethyleneamine-Markt. Gleichzeitig dämpfen verschärfte Grenzwerte für die Exposition am Arbeitsplatz und volatile Rohstoffe die kurzfristigen Betriebsraten, haben jedoch die mittelfristige Expansion des Sektors nicht aufgehalten.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt Ethylendiamin im Jahr 2025 einen Anteil von 62,94 % am Ethyleneamine-Markt und wird bis 2031 voraussichtlich eine CAGR von 5,36 % verzeichnen.

- Nach Endverbraucherbranche entfielen Agrochemikalien im Jahr 2025 auf einen Anteil von 16,02 % an der Ethyleneamine-Marktgröße. Körperpflege wird bis 2031 voraussichtlich die schnellste CAGR von 5,48 % im Ethyleneamine-Markt erzielen.

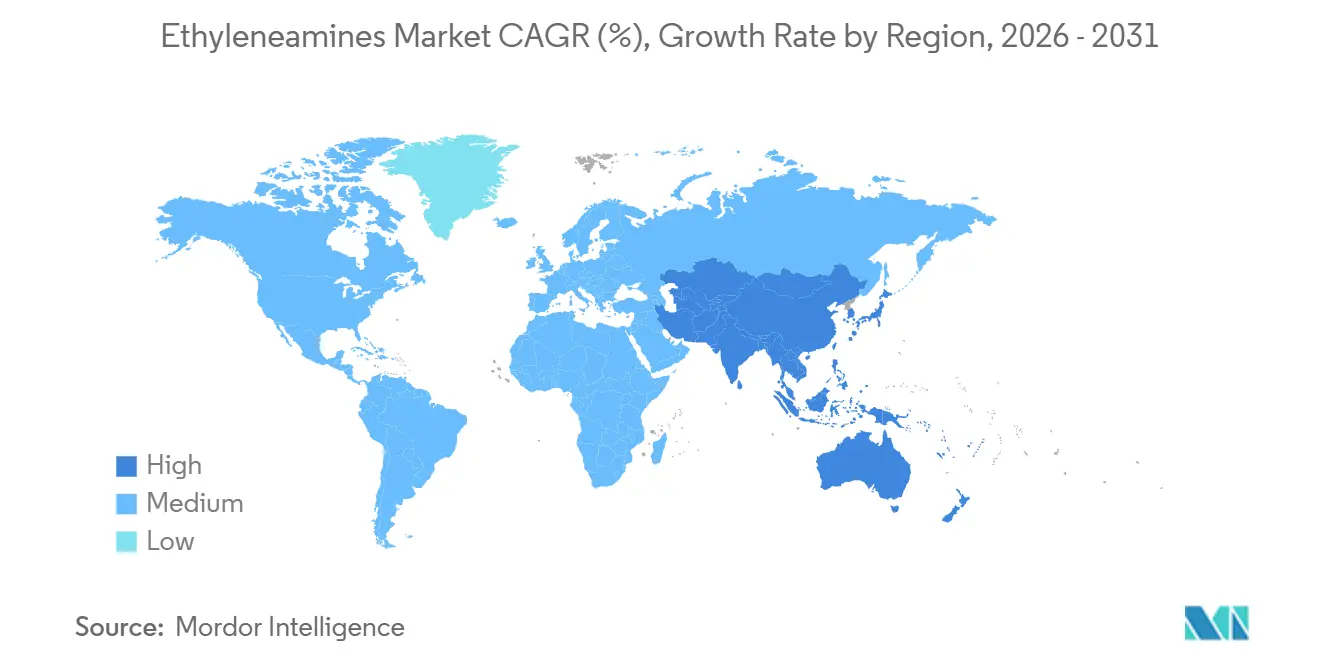

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 53,32 % am Gesamtvolumen, und die Region soll mit einer CAGR von 5,43 % wachsen – der schnellsten unter allen Regionen –, was ihre zentrale Rolle im Ethyleneamine-Markt unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Ethyleneamine-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Nachfrage nach Epoxidharzen aus der Produktion von Windenergieanlagenblättern | +0.9% | Global, mit konzentrierter Kapazität in China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Agrochemikaliennutzung in Asien und Südamerika | +1.1% | Asien-Pazifik (China, Indien), Südamerika (Brasilien, Argentinien) | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen für Tenside und Waschmittel in Asien-Pazifik | +0.7% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Umstieg auf VOC-arme Beschichtungen unter Verwendung von Polyamin-Härtern | +0.6% | Nordamerika und EU, frühe Einführung in China | Langfristig (≥ 4 Jahre) |

| Forschung und Entwicklung von CO₂-Abscheidungslösungsmitteln unter Verwendung von Ethyleneaminmischungen | +0.4% | Global, Pilot- und frühe Handelsprojekte in Nordamerika, der EU und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Nachfrage nach Epoxidharzen aus der Produktion von Windenergieanlagenblättern

Windturbinenhersteller schließen mehrjährige Epoxidversorgungsverträge ab, was zu einem Anstieg des Verbrauchs von Polyamin-Härtern und damit zu einer Volumensteigerung im Ethyleneamine-Markt führt. Huntsman bietet auf Ethyleneamin basierende Systeme an, die bei Raumtemperatur aushärten und die erforderliche Ermüdungsbeständigkeit für Blätter mit einer Länge von mehr als 80 Metern gewährleisten[1]Huntsman Corporation, "Formular 10-K 2024," huntsman.com. Im Jahr 2024 hat China seine Windkapazität erheblich ausgebaut, wobei jedes Gigawatt erhebliche Mengen an Epoxidharz erfordert und damit die Nachfrage nach schweren Ethyleneaminen verstärkt. Europäische Hersteller von Windturbinenblättern stellen auf Vakuuminfusionsharze um, die maßgeschneiderte DETA- und TETA-Mischungen zur Steuerung der Gelierzeit erfordern. Mit der Vergrößerung der Rotordurchmesser besteht Bedarf an dickeren Laminaten für eine schnellere Durchhärtung, was zu einem Amin-Harz-Verhältnis führt, das schneller steigt als die Anzahl der Turbineneinheiten zunimmt.

Steigende Agrochemikaliennutzung in Asien und Südamerika

Da Landwirte gegen Glyphosatresistenz ankämpfen, erleben Brasilien und Argentinien eine Wiederbelebung von Herbizidformulierungen auf Basis von Ethylendiaminsalzen. Im Jahr 2024 genehmigte Indien mehrere neue Pflanzenschutzformulierungen, von denen viele auf Ethylendiamin basierende Adjuvantien zur Verbesserung der Blattaufnahme enthalten. China, der weltweit führende Glyphosatproduzent, stuft hochwertige agrochemische Zwischenprodukte in seinem 14. Fünfjahresplan als strategisch ein und stärkt damit die lokale Nachfrage nach Ethyleneaminen. Da die Sojaanbaufläche in Südamerika im Jahr 2024 erheblich zunahm, stieg die Herbizidanwendungsintensität stark an, was den Einsatz von Ethyleneaminderivaten antrieb. Schnelle behördliche Genehmigungen und gestärkte inländische Kapazitäten fördern das kurzfristige Wachstum des Ethyleneamine-Marktes im Agrochemikalienbereich.

Kapazitätserweiterungen für Tenside und Waschmittel in Asien-Pazifik

Zwischen 2024 und 2025 haben China und Indien neue Tensidkapazitäten aufgebaut, mit einem deutlichen Schwerpunkt auf Betain- und Aminoxidlinien. Ethylendiamin, ein wichtiger Bestandteil von Cocamidopropylbetain, wird in sulfatfreien Shampoos und Duschgelen in ganz Asien zunehmend nachgefragt. Indiens chemischer Fahrplan hebt Tenside als wichtige Priorität hervor. Unterdessen strebt China für 2025–2026 Wachstum in der Petrochemie an, mit einem Fokus auf Spezialtenside für die Elektronikreinigung und Ölfelddienste. Mit steigendem verfügbarem Einkommen tendieren Verbraucher zu Premiumformulierungen, was die Körperpflege an die Spitze des Nachfragewachstums im Ethyleneamine-Markt treibt.

Umstieg auf VOC-arme Beschichtungen unter Verwendung von Polyamin-Härtern

Nordamerikanische und europäische VOC-Grenzwerte drängen Beschichtungsformulierungen hin zu wasserbasierenden oder hochfesten Systemen, die auf Polyamin-Härtern basieren[2]US-Umweltschutzbehörde, "NESHAP," epa.gov. Evonik erweitert die Spezialaminkapazität in Nanjing zur Versorgung mit VOC-armen Epoxidhärtern, mit geplantem Produktionsstart im Jahr 2026. Polyaspartische Beschichtungen härten schnell aus und verursachen wenig Geruch, was die Ausfallzeiten für Gewerberäume reduziert. Die Industrieemissionsrichtlinie Europas verschärft die zulässigen Lösungsmittelemissionen bei der Metall- und Kunststoffveredelung und beschleunigt die Nachfrage nach amingehärteten Systemen. Beschichtungshersteller fordern nun massenbilanzzertifizierte Ethyleneamine zur Erfüllung von Scope-3-Zielen, was Premiensegmente im Ethyleneamine-Markt eröffnet.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung toxizitätsbedingter Grenzwerte für die Exposition am Arbeitsplatz | -0.8% | Global, mit strengerer Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Ethylenoxid und Ammoniak als Rohstoffe | -1.2% | Global, akut in Regionen, die auf importierte Rohstoffe angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Aufkommende biobasierte Polyamine, die petrochemische Routen verdrängen | -0.6% | Frühe Einführung in Nordamerika und der EU, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung toxizitätsbedingter Grenzwerte für die Exposition am Arbeitsplatz

Hersteller investieren in Eindämmungsverbesserungen, da Arbeitsschutzbehörden die Expositionsgrenzwerte für mehrere Ethyleneamine auf 1 ppm senken. Genehmigungsgebühren aus Überprüfungen der Europäischen Chemikalienagentur im Rahmen von REACH könnten die Produktionskosten erhöhen. Vor der Stilllegung seines Werks in Moers entstanden Huntsman im Jahr 2025 Restrukturierungskosten, die auch Ausgaben für Umwelt- und Sicherheitsmaßnahmen umfassten. Während Formulierer Polyetheramine als Teilersatz testen, behindern Kompromisse bei Aushärtegeschwindigkeit und Haltbarkeit eine weitverbreitete Substitution. Mit verschärfter Durchsetzung verlagern sich Kapazitätserweiterungen in Regionen mit klareren regulatorischen Rahmenbedingungen, was den globalen Fußabdruck des Ethyleneamine-Marktes neu gestaltet.

Volatile Preise für Ethylenoxid und Ammoniak als Rohstoffe

In den Jahren 2024–2025 schwankten die Spotpreise für Ethylenoxid, beeinflusst durch Ausfälle entlang der Golfküste. Gleichzeitig stiegen die Ammoniakpreise auf einen Höchststand, angetrieben durch Beschränkungen bei Düngemittelexporten. Während integrierte Hersteller wie BASF und Dow ihre Betriebe durch interne Beschaffung stabilisieren können, sehen sich Händlerproduzenten mit Margenreduzierungen konfrontiert. SABIC nannte im Jahr 2024 die Rohstoffvolatilität als Mitursache für seine rückläufigen petrochemischen Volumina. Während Käufer zu formelbasierten Verträgen tendieren, sind sie weiterhin mit Verzögerungsrisiken konfrontiert. Der Ethyleneamine-Markt zeigt eine Zurückhaltung gegenüber Terminverträgen, und die Planung von Kapitalbudgets wird aufgrund der anhaltend breiten Preisspannen zur Herausforderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: EDA dominiert, während schwere Amine auf Spezialnischen abzielen

Ethylendiamin hielt im Jahr 2025 einen Anteil von 62,94 % am Ethyleneamine-Markt und soll bis 2031 mit einer CAGR von 5,36 % wachsen, gestützt durch seine Doppelrolle bei der Polyetheraminproduktion und der Chelatbildung in der Wasseraufbereitung. Schwere Ethyleneamine wie DETA, TETA, TEPA und AEP werden für Epoxidhärtung, Asphaltmodifikation und Ölfelchemikalien eingesetzt, wo eine höhere Aminfunktionalität Haftung und Filmaufbau fördert. Bioattribuierte Rohstoffe gewinnen an Dynamik; BASF und Evonik unterzeichneten 2024 eine Vereinbarung über massenbilanzierten Ammoniak, die eine ISCC-PLUS-Zertifizierung mit Preisaufschlag ermöglicht.

Piperazin genießt trotz geringerer Volumina eine stetige pharmazeutische Nachfrage als Zwischenprodukt für Antihistaminika und Anthelminthika. Aminoethylpiperazin verbindet zyklische und lineare Chemien und bietet schnelle Aushärtung in Polyharnstoffbeschichtungen sowie robuste Korrosionshemmung in Pipelines. Da Rotorblätter länger werden und VOC-Vorschriften strenger werden, spezifizieren Formulierungen oft enge Aminfunktionalitätsfenster, was Lieferanten mit breitem Sortiment an schweren Aminen begünstigt. Diese Anforderungen stärken die Dominanz integrierter Hersteller im Ethyleneamine-Markt. Im Prognosezeitraum wird die Ethyleneamine-Marktgröße für schwere Amine voraussichtlich stetig wachsen, unterstützt durch Verbundwerkstoff-, Ölfeld- und Spezialkleber-Anwendungen.

Nach Endverbraucherbranche: Agrochemikalien führen den Anteil an, während Körperpflege beschleunigt

Agrochemikalien hielten im Jahr 2025 einen Anteil von 16,02 % an der Ethyleneamine-Marktgröße, angetrieben durch Glyphosat, Triazinherbizide und Mikronährstoffdünger in Brasilien, Indien und China. Körperpflege soll jedoch mit einer CAGR von 5,48 % am schnellsten wachsen, da sulfatfreie Shampoos und Duschgele die Nachfrage nach Betain und Aminoxiden aus Ethylendiamin steigern. Indiens wachsende Mittelschicht und der Status Südostasiens als Auftragsfertiger-Hub fördern Tensidausbauten, die vertikal in Ethyleneamine integrieren. Klebstoffe, Farben und Harze bleiben bedeutend und verwenden DETA, TETA und TEPA in Epoxidhärtern und Polyamidrückgraten, insbesondere für Windblatt- und Bodenmärkte.

Die Automobilindustrie setzt Ethyleneamine in Kraftstoffadditiven und Kühlsystemhemmern ein, doch die Zunahme von Elektrofahrzeugen begrenzt das langfristige Wachstum. Öl- und Gasdienstleistungen setzen schwere Amine in Korrosionshemmern und Demulgatoren ein, wobei nahöstliche Hersteller einen Großteil dieser Nachfrage bedienen. Pharmazeutika und Textilien verbrauchen Piperazin und Ethylendiamin in der API-Synthese bzw. als Weichmacher, mit moderater Expansion im Zusammenhang mit Generika und synthetischen Fasermischungen. Segmentübergreifend unterstützt die Premiumpreisgestaltung für biomassebalancierte oder kohlenstoffarme Varianten die Margenstabilität und stärkt die positive Entwicklung des Ethyleneamine-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 53,32 % des globalen Volumens und soll bis 2031 eine CAGR von 5,43 % erzielen. China baut seine integrierten Komplexe aus, wobei Hengli Petrochemical eine Spezialwerkstoffe-Einheit vorantreibt. Diese Einheit, die Ethyleneamine umfasst, kombiniert strategisch eigenes Ethylenoxid mit nachgelagerten Derivaten und sichert so einen Kostenvorteil. Indien macht unterdessen mit erheblichen Kapitalinvestitionen in nachgelagerte Chemikalien auf sich aufmerksam, mit besonderem Schwerpunkt auf Rückwärtsintegration in Agrochemikalien und Tenside. Während Japan und Südkorea in der Elektronik- und Automobilfertigung eine zentrale Rolle spielen, liegt ihr Wachstum unter dem regionalen Durchschnitt. In Südostasien locken steigende verfügbare Einkommen multinationale Körperpflegeunternehmen an, was zu lokalisierter Tensidproduktion und einem Anstieg der Ethyleneaminimporte führt.

Nordamerika kämpft trotz seiner robusten Produktionskapazitäten mit Wettbewerbsdruck. Das Sadara-Gemeinschaftsunternehmen von Dow in Saudi-Arabien macht global von sich reden, indem es kostengünstige Amine verschifft und damit den Exportanteil der Golfküste schmälert. Nach der Schließung seines Werks in Moers hat Huntsman den Fokus seines Werks in Chocolate Bayou auf Epoxid- und Ölfeld-Kunden verlagert. Im Zuge der Nachhaltigkeitsbemühungen führt Kanadas Path2Zero-Ethylenkomplex kohlenstoffarmes Ethylenoxid ein und positioniert Alberta als wichtigen Versorgungsstandort für umweltbewusste Käufer. Mexiko nutzt seine Nähe zu Rohstoffen an der Golfküste und baut seine Tensidlinien aus, um US-amerikanische Körperpflegemarken zu beliefern.

Europa kämpft mit steigenden Energiekosten und strengen REACH-Vorschriften. Dies hat zu selektiven Investitionen geführt, wie der Erweiterung von BASF für Alkylethanolamide in Antwerpen und Evoniks Spezialaminanlage in Nanjing, die strategisch auf die europäische Nachfrage ausgerichtet ist. In Südamerika liegt der Fokus weiterhin auf dem Agrochemikalienverbrauch, allerdings mit starker Abhängigkeit von Importen. Der Nahe Osten, gestärkt durch SABICs Ethyleneamineinheit und Huntsmans Arabian Amines-Gemeinschaftsunternehmen, exportiert sowohl nach Asien als auch nach Europa. Zudem werden Kohlenstoffabscheidungsprojekte zur Stärkung des Nachhaltigkeitsimages erkundet. Afrika, noch in den Anfängen dieses Marktes, verzeichnet eine Nachfrage, die hauptsächlich durch importierte Agrochemikalien und Beschichtungen getrieben wird.

Wettbewerbslandschaft

Der Ethyleneamine-Markt ist mäßig konsolidiert. Strategische Schwerpunkte liegen auf kohlenstoffarmen Nachweisen und regionaler Diversifizierung. BASF und Evonik vermarkten nun ISCC-PLUS-zertifizierte Ethyleneamine unter Verwendung von massenbalanciertem Ammoniak, was mit den nachgelagerten Scope-3-Zielen übereinstimmt. Der geplante Komplex von Hengli Petrochemical in China könnte das globale Angebot verschieben, wenn seine integrierten Wirtschaftlichkeiten wettbewerbsfähig sind. Technologische Innovation spielt ebenfalls eine Rolle; kontinuierliche reaktive Destillation senkt die Produktionskosten und verschafft Betreibern moderner Anlagen einen Preisvorteil. Bei der Anwendungsentwicklung hebt die Arbeit des Pacific Northwest National Laboratory an energiearmen CO₂-Lösungsmitteln neue Nachfragemöglichkeiten für maßgeschneiderte Ethyleneaminmischungen hervor.

Marktführer der Ethyleneamine-Branche

Huntsman International LLC

Dow

BASF SE

Nouryon

Tosoh Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: BASF wird sein Geismar-Aminportfolio, einschließlich Ethyleneamine, ab dem 4. Quartal 2025 auf 100 % erneuerbaren Strom umstellen, wodurch 25.000 t CO₂e eingespart und der Produkt-CO₂-Fußabdruck um 4,5 % gesenkt werden.

- November 2023: BASF und SINOPEC haben erweiterte nachgelagerte Anlagen bei BASF-YPC in Nanjing eingeweiht und dabei Kapazitäten für gereinigtes Ethylenoxid und Ethyleneamine hinzugefügt.

Berichtsumfang des globalen Ethyleneamine-Marktes

Ethyleneamine sind Aminverbindungen mit Ethylenbindungen zwischen Amingruppen. Diese Verbindungen sind farblose, niedrigviskose Flüssigkeiten mit einem fischigen Amingeruch.

Der Ethyleneamine-Markt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Ethylendiamin (EDA) und schwere Ethyleneamine (DETA, TETA, TEPA, AEP usw.) unterteilt. Nach Endverbraucherbranche ist der Markt in Körperpflege, Zellstoff und Papier, Klebstoffe, Farben und Harze, Agrochemikalien, Automobil, Pharmazeutika, Öl und Gas, Textilien, Metalle und sonstige Branchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Ethylendiamin (EDA) |

| Schwere Ethyleneamine (DETA, TETA, TEPA, AEP usw.) |

| Körperpflegebranche |

| Zellstoff- und Papierbranche |

| Klebstoffe, Farben und Harze |

| Agrochemikalienbranche |

| Automobilbranche |

| Pharmazeutische Branche |

| Öl- und Gasbranche |

| Textilbranche |

| Metallbranche |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Ethylendiamin (EDA) | |

| Schwere Ethyleneamine (DETA, TETA, TEPA, AEP usw.) | ||

| Nach Endverbraucherbranche | Körperpflegebranche | |

| Zellstoff- und Papierbranche | ||

| Klebstoffe, Farben und Harze | ||

| Agrochemikalienbranche | ||

| Automobilbranche | ||

| Pharmazeutische Branche | ||

| Öl- und Gasbranche | ||

| Textilbranche | ||

| Metallbranche | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Ethyleneamine-Markt im Jahr 2026, und wie schnell wird er voraussichtlich wachsen?

Er erreichte im Jahr 2026 einen Wert von 2,33 Milliarden USD und soll bis 2031 auf 3,01 Milliarden USD anwachsen, was einer CAGR von 5,28 % entspricht.

Welche Ethyleneaminqualität dominiert derzeit die Nachfrage?

Ethylendiamin führt mit einem Anteil von 62,94 % im Jahr 2025, gestützt durch seine Rolle in der Wasseraufbereitung, Chelatbildung und Polyetheraminproduktion.

Warum wird für Asien-Pazifik das schnellste Wachstum erwartet?

Chinas integrierte petrochemische Expansionen und Indiens Pipeline für nachgelagerte Chemikalien bilden gemeinsam die Grundlage für eine CAGR von 5,43 % bis 2031 für die Region.

Wie beeinflussen Windenergieanlagen den Ethyleneaminverbrauch?

Größere Turbinenblätter erfordern mehr Epoxidharz, das mit schweren Ethyleneaminen gehärtet wird, was die Volumina für DETA und TETA direkt steigert.

Welche regulatorischen Faktoren könnten die kurzfristige Produktion hemmen?

Strengere Grenzwerte für die Exposition am Arbeitsplatz von 1 ppm sowie volatile Preise für Ethylenoxid und Ammoniak erhöhen die Compliance-Kosten und drücken die Margen.

Seite zuletzt aktualisiert am: