Acrylic Acid Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

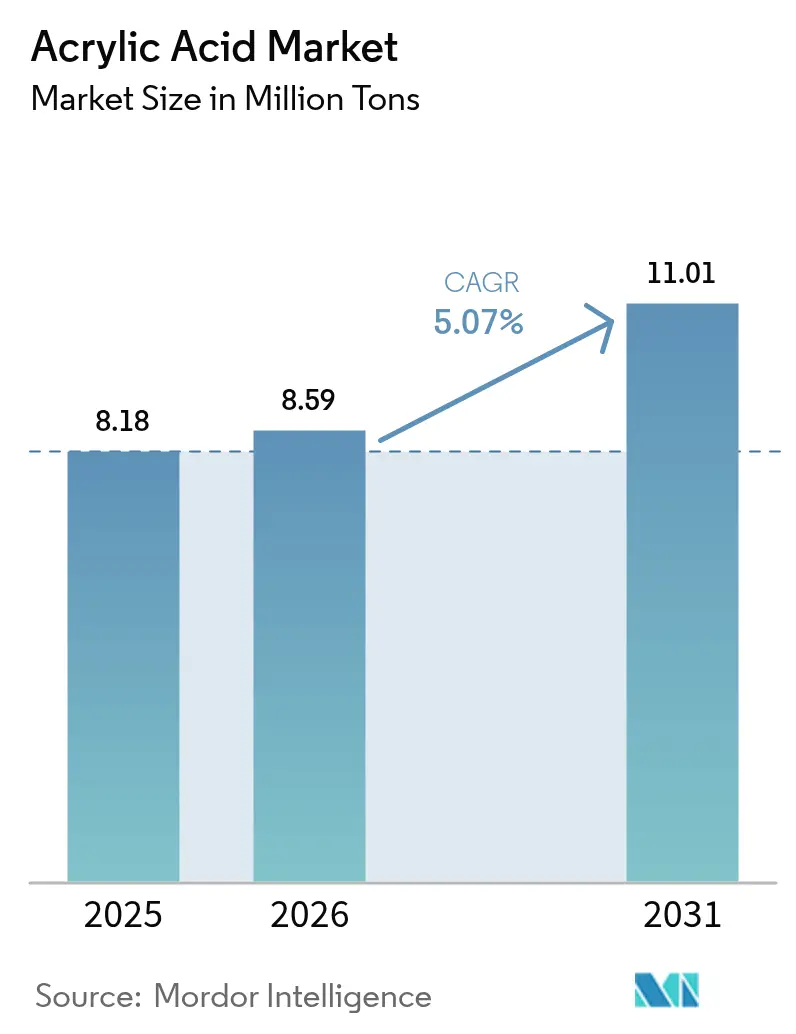

| Marktvolumen (2026) | 8.59 Millionen Tonnen |

| Marktvolumen (2031) | 11.01 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Acrylic Acid Marktanalyse von Mordor Intelligence

Die Acrylic Acid Marktgröße soll von 8,18 Millionen Tonnen im Jahr 2025 auf 8,59 Millionen Tonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 11,01 Millionen Tonnen bei einer CAGR von 5,07 % über den Zeitraum 2026–2031 erreichen. Die anhaltende Nachfrage aus dem Bereich superabsorbierende Polymere, wasserbasierte Architekturfarben und Spezialkleber bildet das Fundament dieser Wachstumstrajektorie. Die fortlaufende Substitution lösemittelbasierter Chemikalien, demografische Verschiebungen hin zu hochwertigen Hygieneprodukten sowie Infrastrukturprogramme, die VOC-arme Beschichtungen vorschreiben, verstärken die Mengenexpansion in reifen und aufstrebenden Volkswirtschaften. Die Diversifizierung der Rohstoffe in Bio-Routen und propanbasierte Technologien mindert die Propylenvolatilität, während Strategien zur vertikalen Integration die Margen schützen. Die Wettbewerbspositionierung hängt zunehmend von der Transparenz des CO₂-Fußabdrucks, zertifiziertem Bio-Anteil und der Fähigkeit ab, hochreine Qualitäten für Elektronik- und Medizinalanwendungen zu liefern.

Wichtigste Erkenntnisse des Berichts

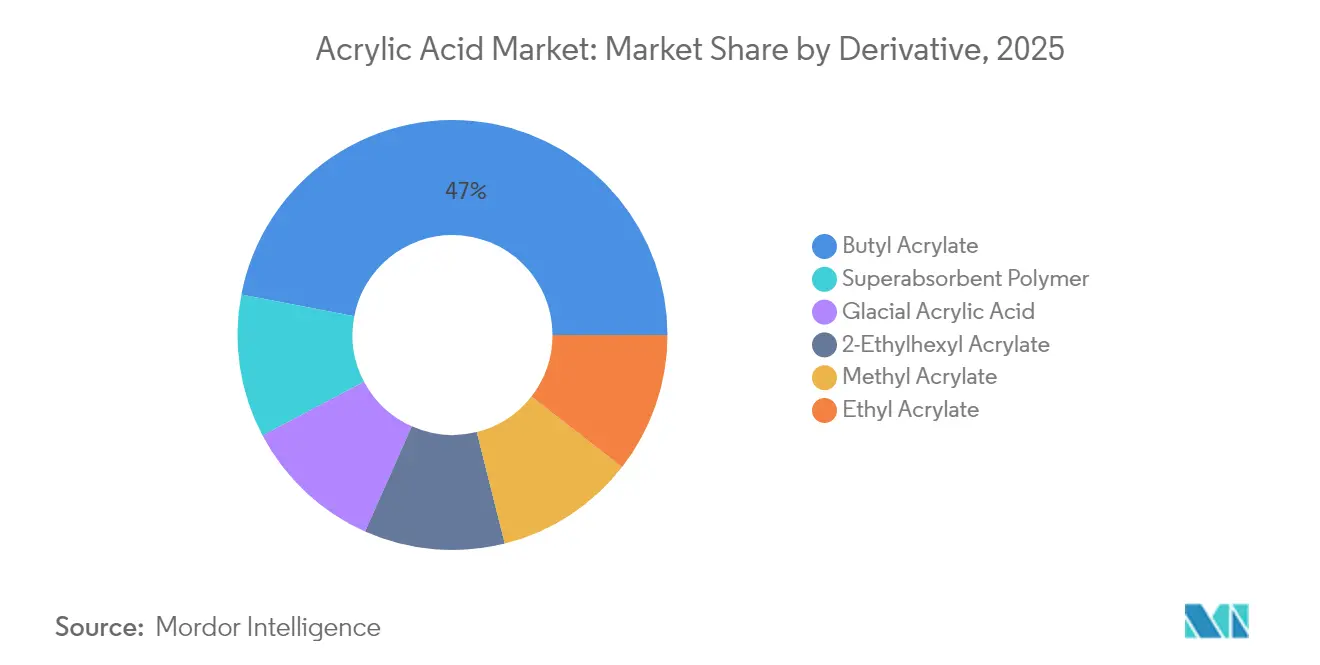

- Nach Derivat führte Butylacrylat mit einem Acrylic Acid Marktanteil von 46,98 % im Jahr 2025, während superabsorbierende Polymere bis 2031 voraussichtlich mit einer CAGR von 5,53 % expandieren werden.

- Nach Anwendung entfielen auf Farben und Beschichtungen 35,46 % der Acrylic Acid Marktgröße im Jahr 2025, und Klebstoffe und Dichtstoffe werden voraussichtlich das schnellste Wachstum mit einer CAGR von 7,01 % bis 2031 verzeichnen.

- Nach Reinheitsgrad hielt der technische Grad 2025 einen Volumenanteil von 88,74 %, während der glaziale Grad bis 2031 mit einer CAGR von 7,18 % zulegt.

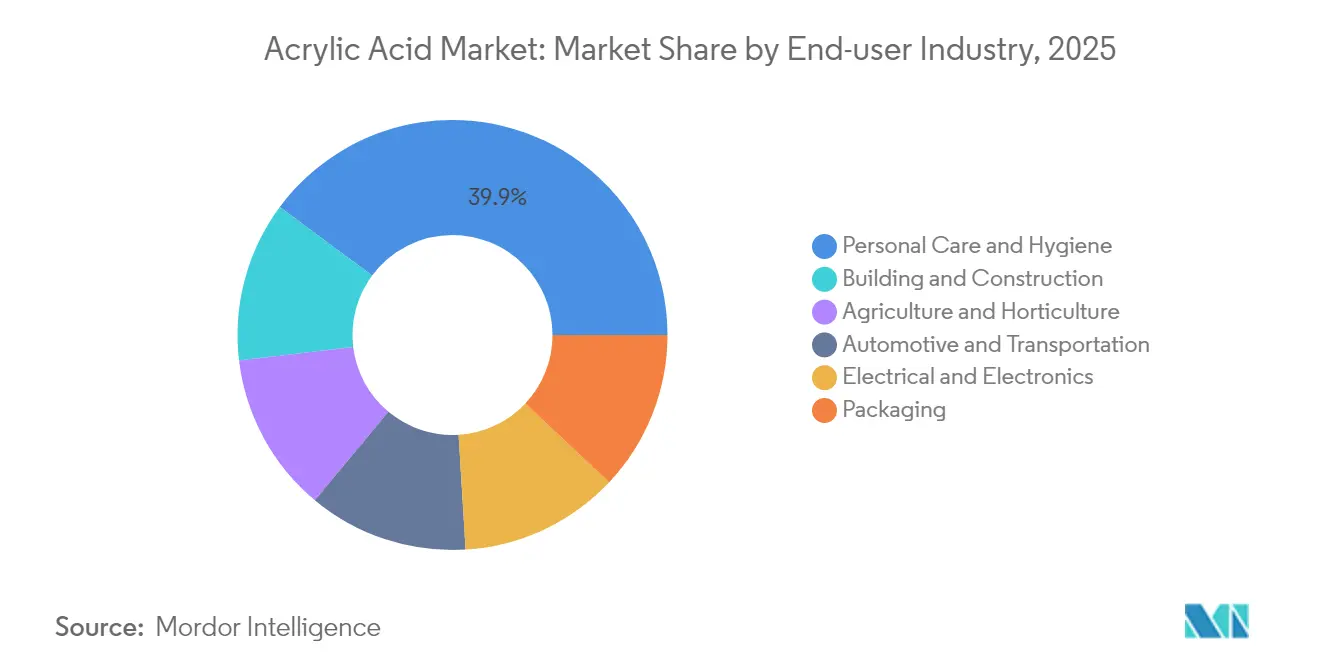

- Nach Endverbraucherbranche trug Körperpflege und Hygiene 2025 mit 39,85 % zur Nachfrage bei und soll bis 2031 mit einer CAGR von 5,48 % wachsen.

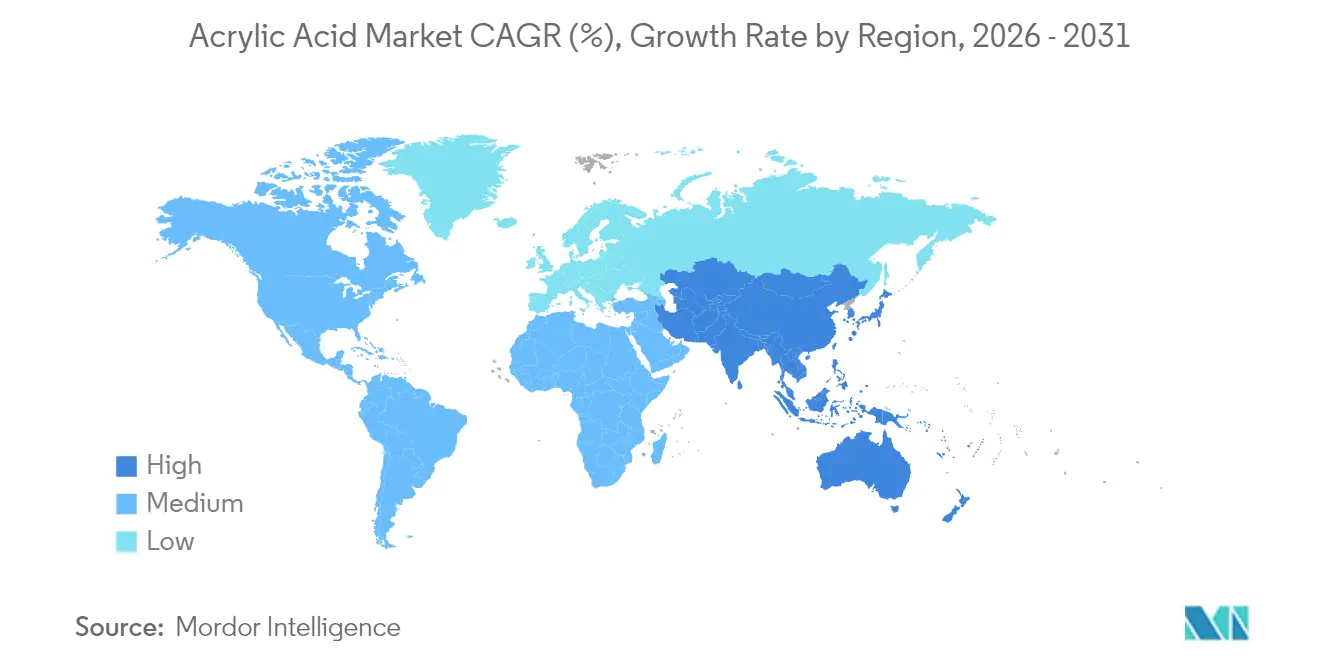

- Nach Geografie trug Asien-Pazifik 2025 mit 52,10 % zum globalen Volumen bei und expandiert bis 2031 mit einer CAGR von 5,36 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Acrylic Acid Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufwärtstrend bei der Nachfrage nach superabsorbierenden Polymeren | +1.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion wasserbasierter Architekturfarben | +0.9% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Steigende Hygienevorschriften in den aufstrebenden Ländern Asiens | +0.8% | APAC-Kern, Ausstrahlungseffekte auf MEA | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von Bio-Acrylsäure-Routen | +0.6% | Global, angeführt von Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Anstieg bei druckempfindlichen Klebstoffen in Elektronikqualität | +0.5% | Global, konzentriert in APAC-Elektronikhubs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufwärtstrend bei der Nachfrage nach superabsorbierenden Polymeren

Die globale demografische Alterung und steigende verfügbare Einkommen erhöhen die Durchdringung von Hygieneprodukten und intensivieren den Verbrauch von polyacrylatbasierten Superabsorbentien. Die landwirtschaftliche Nutzung erweitert den Acrylic Acid Markt, da Landwirte die Polymere zur Verbesserung der Bodenwasserretention in ariden Regionen einsetzen. Die Forschung an biologisch abbaubaren Vernetzern mindert Bedenken hinsichtlich der Entsorgung und erhält gleichzeitig die Absorptionskapazität. Das Mengenwachstum ist in Asien-Pazifik am ausgeprägtesten, wo Produkte für Säuglings- und Erwachseneninkontinenz rasch skalieren. Führende Harzlieferanten führen mikrowellenbasiertes Recycling für Methylmethacrylat ein und schließen damit den Kreislauf für Gussacrylabfälle. Hersteller verfeinern zudem katalytische Prozesse, um die Energieintensität zu senken und die langfristige Kostenwettbewerbsfähigkeit zu untermauern.

Expansion wasserbasierter Architekturfarben

Staatliche VOC-Vorschriften stimulieren eine dauerhafte Verlagerung von lösemittelbasierten zu wasserbasierten Systemen und festigen Acryl-Dispersionen als bevorzugtes Bindemittel. BASFs neue niederländische Produktionslinie erhöht die regionale Kapazität ohne CO₂-Steigerungen und signalisiert ein Bekenntnis zu nachhaltigem Wachstum. In den Staaten des Golfkooperationsrats beherrscht Acrylharz bereits mehr als 40 % der Beschichtungsformulierungen, gestützt durch groß angelegte Infrastrukturprojekte, die schnell trocknende, korrosionsbeständige Oberflächen erfordern. Der Acrylic Acid Markt profitiert davon, da wasserbasierte Chemikalien höhere Bindemittelfeststoffe benötigen, um die Leistung herkömmlicher Systeme zu erreichen, was den Monomerbedarf materiell steigert. Verpackungsumstellungen von Kunststoff- auf Papiersubstrate verstärken die Dispersionsnachfrage zusätzlich.

Steigende Hygienevorschriften in den aufstrebenden Ländern Asiens

Kampagnen im Bereich öffentliche Gesundheit, Halal-Zertifizierungsanforderungen und unterstützende E-Commerce-Kanäle konvergieren, um den Konsum hochwertiger Windeln und Damenhygieneprodukte zu beschleunigen. Die indonesische Produktion von biomassebasierter Acrylsäure demonstriert eine lokale Reaktion auf glaubensbasierte Zertifizierung sowie Rohstoffdiversifizierung. Regierungen verknüpfen Sanitärverbesserungen mit messbaren Rückgängen bei wasserbedingten Krankheiten und stärken damit die langfristige Nachfrage nach absorbierenden Hygieneprodukten. Rasche Urbanisierung erhöht die Pro-Kopf-Ausgaben für Körperpflegeprodukte des täglichen Bedarfs und hält zweistellige Wachstumsnischen trotz makroökonomischer Zyklen aufrecht. Der Acrylic Acid Markt erhält zusätzlichen Rückenwind durch wertschöpfende Segmente für Erwachseneninkontinenz, die hochleistungsfähige, ultradünne Kerne bevorzugen.

Kommerzialisierung von Bio-Acrylsäure-Routen

LG Chems 100 Tonnen/Jahr vollständig pflanzenbasierte Linie bestätigt die kommerzielle Machbarkeit mikrobieller Fermentationswege. Identische Leistungseigenschaften ermöglichen den direkten Drop-in-Einsatz und veranlassen Markeninhaber, Bio-Qualitäten für Kosmetik- und Haushaltsprodukte vorzuschreiben. Die Transparenz von Lebenszyklusanalysen nimmt in Beschaffungsausschreibungen zu und verschafft frühen Marktteilnehmern Preisvorteile. Technologielizenzgeber prognostizieren ein dreistelliges Kapazitätswachstum im Laufe des Jahrzehnts und positionieren Bio-Routen als strukturelle Versorgungssäule statt als Nischenangebot. Der Acrylic Acid Markt entkoppelt damit einen Teil seines Rohstoffrisikos vom rohölbasierten Propylen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Toxizitätsbedenken bei AA-Dämpfen | -0.7% | Global, strenger in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Propylenpreisvolatilität | -0.5% | Global, ausgeprägt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko durch alternde Propylenoxid-Anlagen | -0.3% | Global, konzentriert in Nordamerika und EU-Altanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Toxizitätsbedenken bei AA-Dämpfen

Regulierungsbehörden verschärfen Expositionsgrenzwerte und zwingen Hersteller, in geschlossene Beladesysteme, fortschrittliche Wäscher und persönliche Schutzausrüstung zu investieren. Die Europäische Kommission verweist auf Risiken durch Atemwegsreizungen, während NIOSH einen TWA von 2 ppm empfiehlt[1]Nationales Institut für Arbeitssicherheit und Gesundheitsschutz, "Acrylsäure," cdc.gov. Das Nationale Schadstoffinventar Australiens erfasst Standortemissionen zur Steuerung von Genehmigungsgrenzen. Die Leitlinien der WHO und der EPA prägen die multinationale Politik und fügen Compliance-Schichten hinzu, die die Fixkosten erhöhen[2]US-Umweltschutzbehörde, "Vorläufige Toxizitätswerte für Acrylsäure," epa.gov. Nachgelagerte Verarbeiter, insbesondere Klebstoffwerke, müssen die Belüftung neu gestalten, um niedrigere Innenluftgrenzwerte zu erfüllen. Die kurzfristige Kapazitätsauslastung kann während laufender Nachrüstungen sinken und das Wachstum des Acrylic Acid Marktes in stark regulierten Regionen dämpfen.

Propylenpreisvolatilität

Unterbrechungen bei alternden Propylenoxid-Anlagen und Raffinerierationalisierungen belasten die Monomermargen und veranlassen Unternehmen, Investitionen in Propandehydrierung und Bio-Routen zu beschleunigen. Crackerintegration oder Abnahmeverträge sichern das Exposure ab, doch die Spotmärkte bleiben anfällig für zweistellige Schwankungen, die die Quartalsergebnisse verzerren. Hersteller in Asien-Pazifik sind einem verstärkten Risiko ausgesetzt, da die Region eine breitere Importabhängigkeit bei chemischem Propylen aufweist. Rohstoffturbulenz veranlasst Kunden, langfristige Lieferverträge mit integrierten Anbietern zu suchen und das Volumen bei großen Marktteilnehmern zu konsolidieren. Der Acrylic Acid Markt erlebt daher episodische Lagerabbauzyklen, wenn Propylen stark ansteigt, insbesondere bei preissensitiven Beschichtungsderivaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Derivat: Vielseitiges Butylacrylat verteidigt Mengenführerschaft, während SAP beschleunigt

Butylacrylat trug 2025 mit 46,98 % zu den Lieferungen bei, gestützt durch breite Verwendung in Beschichtungen, Klebstoffen und Dichtstoffen. Sein Gleichgewicht aus Flexibilität, Witterungsbeständigkeit und Kosteneffizienz sichert die Formulierungstreue in der Bau- und Verpackungsindustrie. Demografische Trends, die Hygienestandards anheben, befeuern jedoch die Nachfrage nach superabsorbierenden Polymeren (SAP) und verleihen SAP-Derivaten die höchste CAGR von 5,53 % bis 2031. SAP-Hersteller nutzen die Fähigkeit der Acrylsäure, hochvernetzte Netzwerke zu bilden, die Flüssigkeiten aufnehmen, die ein Vielfaches ihres eigenen Gewichts übersteigen. Spezialströme wie Methylacrylat erfreuen sich stetiger Nischenaufträge für schnell härtende Getriebeüberzugssysteme, während Ethylacrylat die Textil- und Lederveredelung unterstützt, die eine tiefe Faserdurchdringung erfordert. 2-Ethylhexylacrylat bleibt das bevorzugte Klebrigmacher für druckempfindliche Klebeetiketten. Glaziale Acrylsäure bildet die Grundlage für Elektronik- und Pharmazwischenprodukte, wo eine Reinheit von 99 %+ minimale Spurenmetalle gewährleistet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Hochleistungskleber überholen traditionelle Beschichtungen

Farben und Beschichtungen behielten 2025 einen Volumenanteil von 35,46 % dank anhaltender Infrastrukturausgaben, doch Klebstoffe und Dichtstoffe weisen eine CAGR von 7,01 % auf, die traditionelle Beschichtungszuwächse übertrifft. Hochklare, UV-beständige druckempfindliche Acrylkleber dominieren die Laminierung von Elektroniksichtflächen und Außenverkleidungen im Automobilbereich und beschleunigen die Monomeraufnahme. Sanitärprodukte nutzen Fortschritte bei der Vernetzungsdichte, um die Kerndicke zu reduzieren und gleichzeitig die Absorptionskennzahlen beizubehalten, wodurch die Logistikkosten gesenkt werden. Tensidanwendungen nutzen die amphiphilen Eigenschaften der Acrylsäure, um die Reinigungswirkung in konzentrierten Waschmittelformaten zu verbessern. Textilbehandlungen integrieren Acrylderivate für dauerhafte Wasserabweisung und schmutzabweisende Ausrüstungen, die mehrere Waschzyklen überstehen. Folglich richtet sich der Acrylic Acid Markt auf hochwertige Verbindungslösungen aus, die der Miniaturisierung in der Elektronik und den Netto-Null-Gewichtszielen im Automobilbereich gerecht werden.

Nach Reinheitsgrad: Technischer Grad behält Mengenvorsprung, während glaziale Qualitäten stark zulegen

Technischer Grad (~94 % Reinheit) deckte 2025 88,74 % der Nachfrage ab und versorgte hauptsächlich Farben-, Kleber- und SAP-Anlagen mit hohem Durchsatz, wo Kostengesichtspunkte dominieren. Dennoch legt glazialer Grad (mehr als oder gleich 99 % Reinheit) bis 2031 mit einer CAGR von 7,18 % zu, da Elektronik, Halbleiterverkapselung und pharmazeutische Wirkstoffe extrem niedrige Ionen- und Metallgehalte vorschreiben. Halbleiterfabriken spezifizieren ultrahochreines Monomer für Fotolack- und Underfill-Formulierungen, was die Margen gegenüber Massenqualitäten erheblich steigert. Nachgelagerte Kunden validieren Lieferketten durch Prüfung von Destillations- und Ionenaustauschpolierzügen und erhöhen damit die Eintrittsbarrieren für neue Hersteller.

Nach Endverbraucherbranche: Körperpflege hält seltenes Gleichgewicht aus Größe und Dynamik

Körperpflege und Hygiene dominierte 2025 mit 39,85 % des globalen Abnahmevolumens und wird bis 2031 mit einer CAGR von 5,48 % weiterhin das Feld anführen. Markeninhaber drängen auf dünnere, diskretere Windel-Kerne und ökologisch ausgerichtete Damenhygieneartikel, die beide auf Innovationen bei superabsorbierenden Polymeren angewiesen sind. Bauwesen und Konstruktion setzt Acryl-Dispersionen in Fassadenbeschichtungen ein, die brückenbildende Flexibilität mit niedrigem VOC-Gehalt verbinden.

Automobil und Transport schreiben zunehmend strukturelle Acrylkleber und Wärmemanagementverbindungen für Batteriesätze von Elektrofahrzeugen vor. Elektro- und Elektroniksektoren fordern hochreine Qualitäten für optisch klare Klebstofflaminierung und Vergussmassen zum Schutz empfindlicher Schaltkreise. Verpackung profitiert von wasserbasierten Acrylbarrieren, die es faserbasierenden Substraten ermöglichen, Einwegkunststoffe zu ersetzen, während die Landwirtschaft SAP-Granulate einsetzt, um die Bewässerungshäufigkeit zu reduzieren und die Samenkeimung zu fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 52,10 % des globalen Volumens und soll bis 2031 mit einer CAGR von 5,36 % expandieren. Regionale Hersteller profitieren von effizienter Cracker-zu-Ester-Integration, doch der nachgelagerte Verbrauch steigt noch schneller, da Urbanisierung, Hygienevorschriften und Infrastrukturausbau zunehmen. China lenkt seinen chemischen Industrie-Fahrplan auf höherwertige Wertschöpfungsketten und ermutigt Unternehmen wie Wanhua, im Rahmen staatlicher Selbstversorgungsinitiativen in Acrylester zu expandieren.

Nordamerika behält einen resilienten Versorgungsausblick, der durch integrierte Golf-Küsten-Komplexe verankert ist. US-amerikanische Hersteller profitieren von schiefergasbasiertem Propylen, sehen sich jedoch Umweltoffenlegungspflichten gegenüber, die Investitionen in Bio-Routen und CO₂-Bilanzierung anspornen. Die Nachfrage nach ultrahochreinen glazialen Qualitäten aus dem Elektro- und Elektronikbereich unterstützt schrittweise Kapazitätserweiterungen.

Europa stärkt seine Nachhaltigkeitsführerschaft durch obligatorische Scope-3-Berichterstattung und Kreislaufwirtschaftsrichtlinien. Der Nahe Osten und Afrika verzeichnen die kleinste Basis, erleben jedoch einen ausgeprägten Anstieg bei der Kapazitätsplanung, da petrochemische Hersteller durch Derivateintegration Wert schöpfen. Kuwait Petroleums Kapitalbeteiligung an Wanhua unterstreicht die Strategie der Golfstaaten, Zugang zu asiatischen Nachfragekorridoren zu erhalten. Insgesamt heben geografische Dynamiken den Acrylic Acid Markt als einen Eckpfeiler-Rohstoff über differenzierte Wirtschaftsstufen hinweg hervor.

Wettbewerbslandschaft

Die globale Acrylsäureproduktion bleibt hochkonsolidiert. LG Chem sorgt durch die Kommerzialisierung von 100 % biobasiertem Monomer für Disruption und richtet sich an die Versprechen von Konsumgüterunternehmen hinsichtlich erneuerbarer Inhalte aus. Chinesische Marktteilnehmer wie Wanhua nutzen vorteilhafte Propylenversorgung und staatlich gestützte Finanzierung, um weltmaßstäbliche Reaktoren zu errichten und den Wettbewerb zu intensivieren. Die Strategie konzentriert sich auf Rohstoffoptionalität, zertifizierten Bio-Anteil und anwendungsspezifische Innovation. Prozesslizenzgeber bieten gebündelte Katalysator- und Verdampfungskristallisationspakete an, die die Energieintensität um zweistellige Prozentsätze senken. Digitale Zwillinge optimieren die Reaktorverfügbarkeit, während vorausschauende Wartung ungeplante Stillstände reduziert, die zuvor die Versorgung des Acrylic Acid Marktes destabilisierten.

Führende Unternehmen der Acrylic Acid Branche

Arkema

LG Chem

BASF

Dow

NIPPON SHOKUBAI CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Eine Tochtergesellschaft von Kuwait Petroleum erwarb einen Anteil von 25 % an der Wanhua Chemical Group und signalisiert damit eine tiefere Nahostintegration in Chinas nachgelagerte Wertschöpfungskette.

- Februar 2025: LG Chem nahm die kommerzielle Produktion von 100 % pflanzenbasierter Acrylsäure im Maßstab von 100 Tonnen pro Jahr auf, nachdem die USDA-Bio-Preferred-Zertifizierung erlangt wurde.

Berichtsumfang des globalen Acrylic Acid Marktes

Acrylsäure ist eine farblose, ungesättigte Carbonsäure mit der Molekülformel C3H4O2, die durch die zweistufige katalytische Oxidation von Propylen hergestellt wird. Sie kann zu Homopolymeren polymerisiert und mit Estern und anderen Vinylmonomeren copolymerisiert werden. Daher wird Acrylsäure hauptsächlich zur Herstellung von Polymeren für verschiedene Kunststoffprodukte verwendet. Sie kann auch zur Herstellung von Klebstoffen, Dichtstoffen und Tensiden eingesetzt werden.

Der Acrylic Acid Markt ist nach Derivat, Anwendung und Geografie segmentiert. Nach Derivat ist der Markt in Methylacrylat, Butylacrylat, Ethylacrylat, 2-Ethylhexylacrylat, glaziale Acrylsäure und superabsorbierendes Polymer unterteilt. Nach Anwendung ist der Markt in Farben und Beschichtungen, Klebstoffe und Dichtstoffe, Tenside, Sanitärprodukte, Textilien und sonstige Anwendungen (Konsumgüter usw.) segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für 15 Länder in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Volumen (Tonnen) für alle oben genannten Segmente angegeben.

| Methylacrylat |

| Butylacrylat |

| Ethylacrylat |

| 2-Ethylhexylacrylat |

| Glaziale Acrylsäure |

| Superabsorbierendes Polymer |

| Farben und Beschichtungen |

| Klebstoffe und Dichtstoffe |

| Sanitärprodukte |

| Tenside |

| Textilien |

| Sonstige Anwendungen |

| Technischer Grad (~94 %) |

| Glazialer Grad (mehr als oder gleich 99 %) |

| Ultrahochreiner Grad (Elektronik) |

| Körperpflege und Hygiene |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Elektro und Elektronik |

| Verpackung |

| Landwirtschaft und Gartenbau |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Derivat | Methylacrylat | |

| Butylacrylat | ||

| Ethylacrylat | ||

| 2-Ethylhexylacrylat | ||

| Glaziale Acrylsäure | ||

| Superabsorbierendes Polymer | ||

| Nach Anwendung | Farben und Beschichtungen | |

| Klebstoffe und Dichtstoffe | ||

| Sanitärprodukte | ||

| Tenside | ||

| Textilien | ||

| Sonstige Anwendungen | ||

| Nach Reinheitsgrad | Technischer Grad (~94 %) | |

| Glazialer Grad (mehr als oder gleich 99 %) | ||

| Ultrahochreiner Grad (Elektronik) | ||

| Nach Endverbraucherbranche | Körperpflege und Hygiene | |

| Bauwesen und Konstruktion | ||

| Automobil und Transport | ||

| Elektro und Elektronik | ||

| Verpackung | ||

| Landwirtschaft und Gartenbau | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Malaysia | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Acrylic Acid Markt?

Die Acrylic Acid Marktgröße beträgt 8,59 Millionen Tonnen im Jahr 2026 und soll bis 2031 11,01 Millionen Tonnen erreichen.

Welches Derivat hat den größten Anteil?

Butylacrylat führt mit einem Anteil von 46,98 % am globalen Volumen im Jahr 2025.

Welche Region dominiert den Verbrauch?

Asien-Pazifik entfällt auf 52,10 % der weltweiten Nachfrage aufgrund starker Hygiene- und Infrastrukturaktivitäten.

Warum gewinnen biobasierte Qualitäten an Bedeutung?

Zertifizierter Bio-Anteil senkt den CO₂-Fußabdruck von Produkten und erfüllt die Nachhaltigkeitsziele von Markeninhabern, was eine rasche Akzeptanz in Europa und Nordamerika fördert.

Was treibt das schnelle Wachstum bei Klebstoffen an?

Die Miniaturisierung in der Elektronik und die Gewichtsreduzierung im Automobilbereich begünstigen Acrylkleber, die Klarheit, UV-Stabilität und mechanische Festigkeit vereinen, und erzeugen eine CAGR von 7,01 % bis 2031.

Seite zuletzt aktualisiert am: