Acetylen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

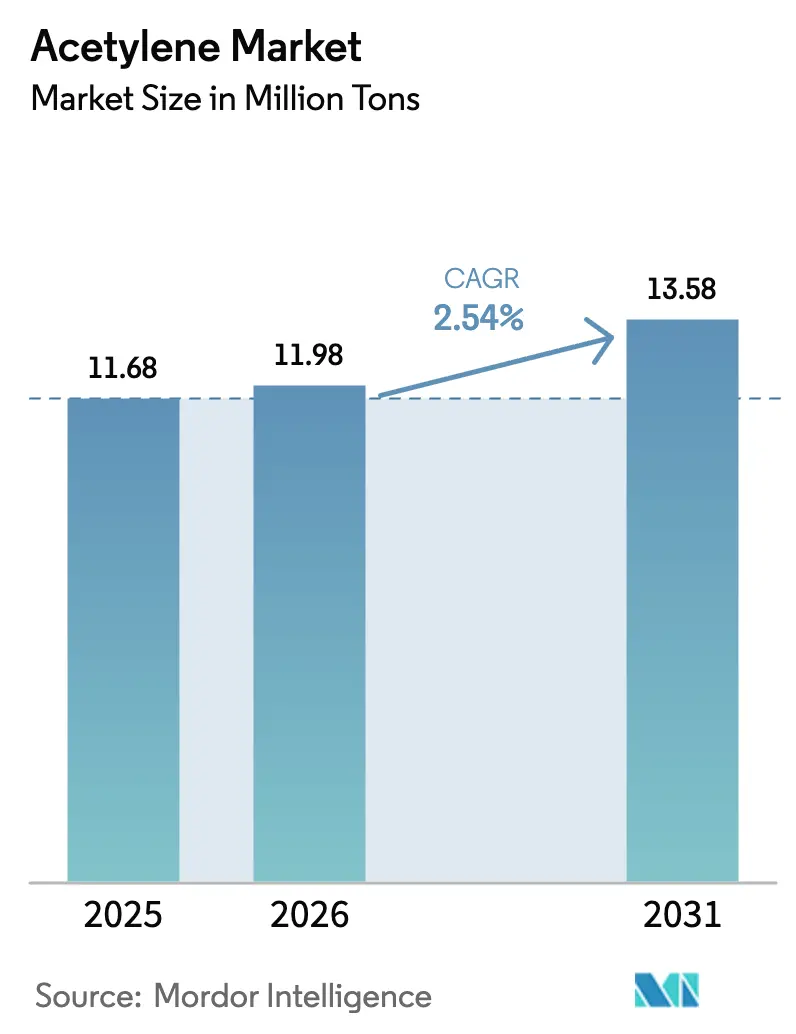

| Marktvolumen (2026) | 11.98 Millionen Tonnen |

| Marktvolumen (2031) | 13.58 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.54% CAGR |

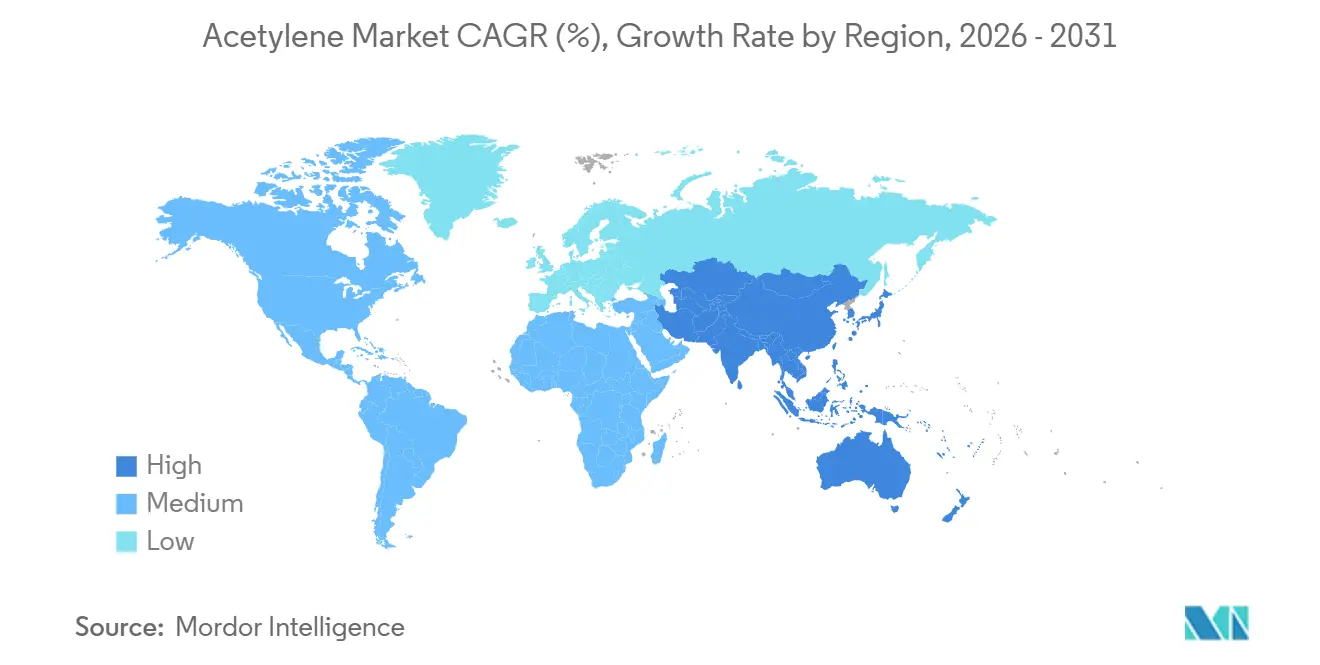

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

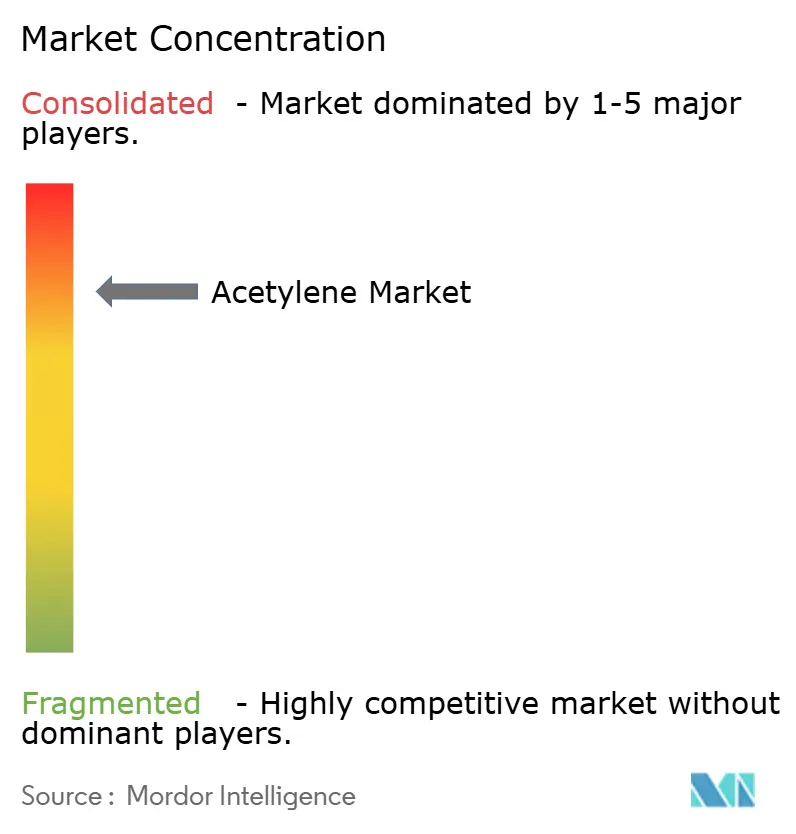

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Acetylen-Marktanalyse von Mordor Intelligence

Die Größe des Acetylen-Marktes wird voraussichtlich von 11,68 Millionen Tonnen im Jahr 2025 auf 11,98 Millionen Tonnen im Jahr 2026 steigen und bis 2031 13,58 Millionen Tonnen erreichen, was einem Wachstum mit einer CAGR von 2,54 % über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach Hochreinheitsgüten in Batteriematerialien, eine anhaltende Metallverarbeitungsaktivität und eine schrittweise Hinwendung zu umweltfreundlicheren Produktionswegen prägen das Volumenwachstum. Anwendungen als chemische Rohstoffe, insbesondere Speziallösungsmittel und Acetylenruß in Batteriequalität, expandieren am schnellsten, da Hersteller die C₂-Chemie neu bewerten, um sich von traditionellen Ethylenwegen zu diversifizieren. Gleichzeitig verschieben modulare Vor-Ort-Generatoren die Angebotsdynamik, indem sie die Logistikkosten für große Fertigungsbetriebe senken. Wettbewerbsstrategien konzentrieren sich auf Kapazitätserweiterungen im Asien-Pazifik-Raum, Prozessinnovationen zur Senkung der Kohlenstoffintensität sowie gezielte Akquisitionen zur Erweiterung der geografischen Präsenz. Sicherheitsvorschriften und der Druck durch die Substitution von Brenngasen dämpfen den Gesamtschwung, begünstigen jedoch weiterhin Betreiber mit überlegenen Compliance-Bilanzen und Skalenvorteilen.

Wichtigste Erkenntnisse des Berichts

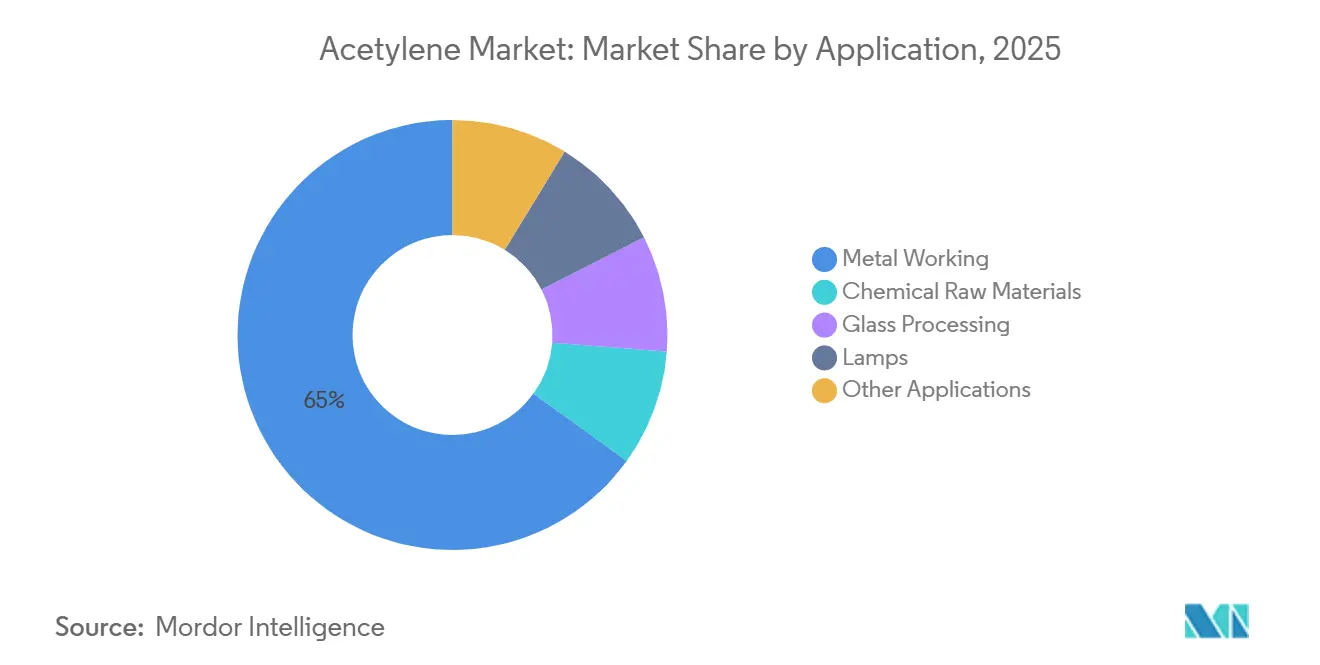

- Nach Anwendung entfiel auf die Metallbearbeitung im Jahr 2025 ein Acetylen-Marktanteil von 65,04 %, während chemische Rohstoffe bis 2031 die höchste prognostizierte CAGR von 3,27 % verzeichneten.

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit 81,91 % des globalen Volumens und wächst bis 2031 mit einer CAGR von 2,71 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Acetylen-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus der Metallbearbeitung und -fertigung | +0.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende PVC- und nachgelagerte Vinylproduktion in Asien | +0.6% | China, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturgetriebener Bauboom in Schwellenländern | +0.5% | Indien, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Anstieg des Einsatzes von Acetylenruß für Lithium-Ionen-Batterien | +0.4% | Japan, Thailand, China; Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Modulare Vor-Ort-Acetylen-Generatoren gewinnen an Bedeutung | +0.3% | Nordamerika, Europa, frühe Asien-Pazifik-Cluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus der Metallbearbeitung und -fertigung

Herkömmliche Autogen-Schneid- und Schweißtechnologien behalten ihre Bedeutung auf Baustellen, Werften und in abgelegenen Wartungsumgebungen, in denen keine zuverlässige Netzstromversorgung verfügbar ist. Der Acetylen-Markt profitiert von der Flammentemperatur des Gases von 3.160 °C, die Stahl schneller schneidet als alternative Brennstoffe. Plasma- und Lasersysteme gewinnen jedoch in automatisierten Werkstätten an Boden und verringern schrittweise die Acetylenmengen in der Hochpräzisionsfertigung. Die Nachfrage konzentriert sich daher auf Aufgaben mit geringem Volumen und hoher Mobilität sowie auf Infrastrukturprojekte in Schwellenländern, was das Wachstum im Einklang mit den allgemeinen Marktdurchschnittswerten hält.

Steigende PVC- und nachgelagerte Vinylproduktion in Asien

Kostengünstige Kohle-zu-Calciumcarbid-Komplexe in China stützen den Acetylenweg zum Vinylchloridmonomer und sichern die regionale Dominanz, auch wenn globale Produzenten die auf Ethylen basierende Chemie bevorzugen. Jüngste Kapazitätserweiterungen in der Inneren Mongolei und Xinjiang nutzen amortisierte Anlagen und lokale Energiesubventionen und steigern den kurzfristigen Verbrauch. Provinzielle Emissionsobergrenzen werden zwar verschärft, doch ASEAN-Vinylproduzenten in Thailand, Vietnam und Indonesien skalieren ihre nachgelagerte PVC-Produktion und gleichen damit etwaige durch Dekarbonisierung bedingte Verlangsamungen im chinesischen Festland teilweise aus.

Infrastrukturgetriebener Bauboom in Schwellenländern

Große Verkehrs- und Wohnungsbauprojekte in Indien, Saudi-Arabien und Brasilien erfordern eine Vor-Ort-Metallverarbeitung, die die Portabilität von Acetylen schätzt. Nationale Sicherheitsvorschriften für die Lagerung von Druckgasflaschen und explosive Atmosphären erhöhen die Compliance-Kosten, was etablierte Händler begünstigt und kleinere Marktteilnehmer einschränkt; Projektpipelines bis 2030 sichern jedoch das Volumenwachstum. Lieferanten positionieren Depots in der Nähe von Großprojekten, um Lieferzeiten zu verkürzen und mehrjährige Verträge zu sichern.

Anstieg des Einsatzes von Acetylenruß für Lithium-Ionen-Batterien

Die Acetylenruß-Anlage in Rayong, ein Gemeinschaftsunternehmen von Denka Company Limited und SCG, erhöht die Produktion für leitfähige Additive für Hochnickel-Kathoden[1]Denka Company Limited, "Denka und SCG gründen Gemeinschaftsunternehmen für die Acetylenruß-Produktion in Thailand," denka.co.jp. Die überlegene Leitfähigkeit und Morphologie des Materials im Vergleich zu herkömmlichen Industrierußen positionieren Acetylenruß als Standard für hochwertige Elektrofahrzeug-Batteriezellen. Obwohl sein Anteil am gesamten Acetylenverbrauch gering ist, treiben die Preisprämie und die langfristigen Batterieaussichten einen messbaren Anstieg der Gesamtnachfrage voran, insbesondere im Asien-Pazifik-Raum, wo sich die meisten Gigafabriken konzentrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umwelt- und Sicherheitsvorschriften | -0.5% | Europa, Nordamerika; Verschärfung in Asien | Kurzfristig (≤ 2 Jahre) |

| Substitution durch alternative Brenngase (Propan, LPG, LNG) | -0.4% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Industrieversicherungsprämien nach Sicherheitsvorfällen | -0.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umwelt- und Sicherheitsvorschriften

Globale Vorschriften stufen Acetylen als hochentzündlich und instabil ein. Um einer Zersetzung entgegenzuwirken, schreiben sie die Verwendung von mit Lösungsmittel gefüllten Porenmasseflaschen vor. Die Einhaltung der US-amerikanischen OSHA-PSM-Vorschriften, der europäischen REACH-Verordnung und der chinesischen Doppelkohlenstoff-Mandate erhöht die Produktions- und Handhabungskosten. Kleinere Händler haben Schwierigkeiten, Prüfungskosten und häufige Flaschenkontrolle zu absorbieren, was die Versorgung in den Händen multinationaler Unternehmen konsolidiert, die ihre Größenvorteile nutzen können, um die strengeren Standards zu erfüllen.

Substitution durch alternative Brenngase (Propan, LPG, LNG)

Propan liefert mehr Energie pro Kubikmeter als Acetylen, und seine Flaschen sind einfacher zu handhaben, da stoßempfindliche Acetylide vermieden werden. Viele nordamerikanische und europäische Betriebe reservieren Acetylen nun für das Einstechen, während sie Vorwärmen und allgemeines Schneiden auf Sauerstoff-Propan umstellen, was die Acetylenmengen insgesamt reduziert. Städtische Zentren im Asien-Pazifik-Raum beginnen diesem kostenorientierten Trend zu folgen, obwohl abgelegene Standorte nach wie vor die portable Hochtemperaturflamme von Acetylen bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Spezialchemie gewinnt gegenüber der traditionellen Fertigung an Dynamik

Die globale Metallbearbeitung entfiel im Jahr 2025 auf 65,04 % des Acetylen-Marktanteils. Das Segment verdankt seine Volumenführerschaft der jahrzehntelangen etablierten Autogen-Infrastruktur in Bauwesen, Schiffbau und Außenwartung. Kapitalintensive Plasma- und Lasersysteme übernehmen jedoch Präzisionsaufgaben in automatisierten Fabriken und erzeugen eine schrittweise Volumenverschiebung. Chemische Rohstoffe liegen beim absoluten Tonnagevolumen zurück, verzeichnen jedoch mit 3,27 % die schnellste CAGR, was das erneute Interesse an acetylenbasiertem 1,4-Butandiol, Tetrahydrofuran und Vinylacetat widerspiegelt. Umweltbehörden fördern diesen Wandel, indem sie ethylenderivierte Wege unter die Lupe nehmen, was Spezialchemikalienproduzenten dazu veranlasst, den C₂-Vorteil von Acetylen neu zu bewerten. Glasverarbeitung, Lampen und andere Nischenanwendungen halten stabile, aber geringe Volumina aufrecht und bieten dem breiteren Acetylen-Marktgrößennarrativ insgesamt begrenztes Aufwärtspotenzial.

Die Acetylen-Branche erlebt auch eine verstärkte Forschung und Entwicklung in Bezug auf Biokohle-zu-Calciumcarbid-Wege und plasmagestützte Methanspaltung. Diese aufkommenden Verfahren versprechen einen geringeren CO₂-Fußabdruck und könnten sich für Anreize für grüne Chemie in Europa und Ostasien qualifizieren. Sollten Technologiedemonstrationsprojekte erfolgreich skaliert werden, könnten chemische Anwendungen weiter beschleunigen, das Angebot auf traditionellen Schweißmärkten verknappen und die Suche nach Effizienzgewinnen bei Endverbrauchern in der Metallverarbeitung intensivieren. Insgesamt unterstützt die Entwicklung des Anwendungsmix die Preisstabilität, auch wenn sich Volumina in Richtung margenstarker Spezialprodukte verlagern.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 81,91 % des globalen Volumens und ist auf dem Weg zu einer CAGR von 2,71 % bis 2031, was seinen doppelten Status als Hauptproduzent und -verbraucher von Acetylen unterstreicht. China verankert diese Dominanz durch vollständig amortisierte Kohle-zu-Calciumcarbid-Komplexe in Xinjiang und der Inneren Mongolei, die gelöstes Acetylen an Vinylchlorid-, Lösungsmittel- und Batteriekohlenstoff-Wertschöpfungsketten liefern. Neue Anlagen – wie die Anlage von Xinjiang Mingli Gas – stellen Spätzykluserweiterungen vor strengeren Emissionsobergrenzen dar, die künftige Expansionen dämpfen werden. Japan und Südkorea weisen einen reifen Verbrauch auf, der sich auf Elektronik und Präzisionsschweißen konzentriert, während die Denka-SCG-Anlage in Thailand das Land zum regionalen Zentrum für Acetylenruß in Batteriequalität erhebt.

Importe und die Rückgewinnung aus petrochemischen Dampfspaltanlagen mittels Dimethylformamid-Extraktion decken überwiegend die Nachfrage in Nordamerika. Integrierte Chemieunternehmen verwerten Nebenprodukt-Acetylen intern, wodurch die Metallverarbeitungsmärkte den Industriegasunternehmen überlassen werden. Die regulatorische Compliance gemäß OSHA treibt ein konsistentes, aber flaches Wachstum voran, und die Substitution durch Propan ist in Regionen mit hohen Arbeitskosten am ausgeprägtesten, die die Gesamtbetriebskosten gegenüber der maximalen Flammentemperatur optimieren.

Europa weist einen ähnlichen Volumenanteil wie Nordamerika auf, sieht sich jedoch mit höheren Compliance-Kosten gemäß REACH und der Industrieemissionsrichtlinie konfrontiert. BASF SE betreibt in Ludwigshafen eine Acetylenanlage, die interne chemische Wertschöpfungsketten statt Handelsmärkte beliefert und damit den Trend zu integrierten Produzenten-Verbraucher-Modellen veranschaulicht[2]BASF SE, "Informationen zum Standort Ludwigshafen – Acetylenproduktion," basf.com . Die britischen und französischen Märkte bleiben für den Schiffbau und die Luft- und Raumfahrtwartung auf die Flaschendistribution angewiesen, doch die Propanverdrängung begrenzt das inkrementelle Wachstumspotenzial.

Südamerika und der Nahe Osten-Afrika zusammen repräsentieren einen kleinen Anteil am Acetylen-Markt. Brasilien und Argentinien erleben projektgetriebene Spitzen im Zusammenhang mit Infrastruktur-Großprojekten, obwohl Währungsvolatilität und Importabhängigkeit nachhaltige Gewinne begrenzen. Im Nahen Osten zeigen Saudi-Arabien und die Vereinigten Arabischen Emirate eine robuste Nachfrage im Zusammenhang mit dem NEOM- und Expo-2030-Bau, doch Logistikbeschränkungen erfordern strategische Lagerhubs, um die Versorgungskontinuität zu gewährleisten. Nigeria und Ägypten bleiben Anfangsmärkte, die durch fragmentierte Vertriebsnetze gekennzeichnet sind, die häufig außerhalb formaler Regulierungsrahmen operieren.

Wettbewerbslandschaft

Der Acetylen-Markt ist konsolidiert. Multinationale Industriegasgiganten dominieren volumensstarke Segmente durch Nutzung von Skaleneffekten, proprietärer Flaschentechnologie und etablierter Sicherheitsbilanz. Spezialnischen sind weniger konsolidiert. Der Wettlauf um Prozessinnovationen intensiviert sich: Plasmagestützte Methanspaltung und aus Biokohle gewonnenes Calciumcarbid sind wichtige Forschungs- und Entwicklungsfrontiers, da Produzenten darauf abzielen, ihre Portfolios zu dekarbonisieren und künftige Kohlenstoffgutschriften zu sichern. Hersteller modularer Generatoren zielen auf große Fertigungsbetriebe ab, die bereit sind, das Risiko der Vor-Ort-Produktion zu übernehmen, doch die behördliche Genehmigung bleibt eine Hürde. Gleichzeitig werden integrierte Chemieunternehmen mit eigenen Acetyleneinheiten den Verbrauch weiterhin intern abwickeln, was das Wachstum des Handelsmarktes in reifen Volkswirtschaften begrenzt. Die Wettbewerbsarena ist daher zweigeteilt zwischen volumenstarken integrierten Wertschöpfungsketten und margenstarken Spezialsegmenten, die technologische Differenzierung belohnen.

Führende Unternehmen der Acetylen-Branche

Linde plc

Gulf Cryo

Air Liquide

China Petrochemical Corporation.

Koatsu Gas Kogyo Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: HydroGraph Clean Power Inc. unterzeichnete eine strategische Vereinbarung mit einem nordamerikanischen Gaslieferanten und kündigte Pläne für eine Anlage in Texas an, die auf hochreines Acetylen zur Skalierung von detonationssynthetisiertem reinem Graphen angewiesen sein wird.

- April 2025: Denka Company Limited beendete sein Mikrowellen-Plasma-Niederkohlenstoff-Acetylen-Projekt nach der Auflösung des Partners Transform Materials, bekräftigte jedoch sein Engagement für die Entwicklung alternativer CO₂-armer Acetylen-Technologien und die Erreichung der CO₂-Neutralitätsziele bis 2050.

Berichtsumfang des globalen Acetylen-Marktes

Acetylen, auch bekannt als Ethin, ist ein farbloses und hochentzündliches Gas, das für seinen charakteristischen, unangenehmen Geruch bekannt ist. Mit der chemischen Formel C₂H₂ ist es die einfachste Form eines Alkins, einer Kategorie von Kohlenwasserstoffen. Aufgrund seiner hohen Reaktivität spielt Acetylen eine entscheidende Rolle in verschiedenen Industrie- und Handelssektoren. Es wird vor allem als Brennstoff beim autogenen Schweißen und Metallschneiden eingesetzt und dient als primärer Rohstoff für die Herstellung einer breiten Palette organischer Chemikalien und Kunststoffe.

Der Acetylen-Markt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Metallbearbeitung, chemische Rohstoffe, Glasverarbeitung, Lampen und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgrößen und -prognosen für den globalen Acetylen-Markt in 22 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Metallbearbeitung |

| Chemische Rohstoffe |

| Glasverarbeitung |

| Lampen |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Metallbearbeitung | |

| Chemische Rohstoffe | ||

| Glasverarbeitung | ||

| Lampen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuelle globale Volumen des Acetylen-Marktes?

Es beläuft sich im Jahr 2026 auf 11,98 Millionen Tonnen und soll bis 2031 13,58 Millionen Tonnen erreichen.

Welche Region dominiert den Acetylenverbrauch?

Der Asien-Pazifik-Raum hält etwa 81,91 % des globalen Volumens, verankert durch Chinas Kohle-zu-Carbid-Infrastruktur.

Warum ist Acetylenruß für Elektrofahrzeugbatterien wichtig?

Seine überlegene Leitfähigkeit und Partikelmorphologie verbessern die Leistung von Hochnickel-Kathoden und machen ihn zum bevorzugten leitfähigen Additiv für hochwertige Elektrofahrzeugzellen.

Wie wirken sich Umweltvorschriften auf Acetylen-Produzenten aus?

Strengere Sicherheits- und Emissionsvorschriften erhöhen die Compliance-Kosten, begünstigen große integrierte Lieferanten und fördern Forschung und Entwicklung in Richtung kohlenstoffarmer Produktionswege.

Welche Trends prägen die Versorgungsmodelle für große Fertigungsbetriebe?

Modulare Vor-Ort-Acetylen-Generatoren gewinnen an Bedeutung, reduzieren die Flaschendistributionslogistik und bieten Kostenvorteile dort, wo die tägliche Nachfrage hoch ist.

Welches Anwendungssegment wächst am schnellsten?

Chemische Rohstoffe, einschließlich Speziallösungsmittel und Kohlenstoffe in Batteriequalität, sollen bis 2031 mit einer CAGR von 3,27 % wachsen.

Seite zuletzt aktualisiert am: