Marktgröße und Marktanteil für Beschichtungsanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.39 Milliarden US-Dollar |

| Marktgröße (2031) | 32.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Beschichtungsanlagen von Mordor Intelligence

Die Marktgröße für Beschichtungsanlagen wird voraussichtlich von 23,20 Milliarden USD im Jahr 2025 und 24,39 Milliarden USD im Jahr 2026 auf 32,46 Milliarden USD bis 2031 anwachsen und soll zwischen 2026 und 2031 eine CAGR von 5,88 % verzeichnen. Die Nachfrage im Markt für Beschichtungsanlagen wird durch den Wandel hin zu Produktionsplattformen für Elektrofahrzeuge, strengere Vorschriften für lösungsmittelintensive und chrombasierte Oberflächenbehandlungen sowie die zunehmende Einführung robotergestützter Applikationssysteme geprägt, die die Abhängigkeit von manuellen Linien verringern. Diese Veränderungen treiben die Nachfrage nach neuen Anlagen an und beschleunigen Ersatzentscheidungen für veraltete Anlagen. Lieferanten bedienen nun zwei unterschiedliche Kundengruppen: eine, die sich auf neue Lackierstraßen für Elektrofahrzeuge konzentriert, und eine andere, die auf die Modernisierung bestehender Linien ausgerichtet ist. Diese Aufteilung beeinflusst Produktdesign, Serviceanforderungen und Projektzeitpläne. Nachhaltigkeitsvorschriften verlagern Kaufentscheidungen auch hin zu Pulver-, elektrostatischen und elektrifizierten Trocknungssystemen, was den Wert von compliance-fähigen Installationen erhöht. Handelskonflikte und Lokalisierungsanforderungen haben einige Auftragszyklen verlangsamt, aber die langfristige Ausrichtung des Marktes bleibt an den Hochlauf der Elektrofahrzeuge, Compliance-Upgrades und multiregionale Industrieinvestitionen gebunden.

Wesentliche Erkenntnisse des Berichts

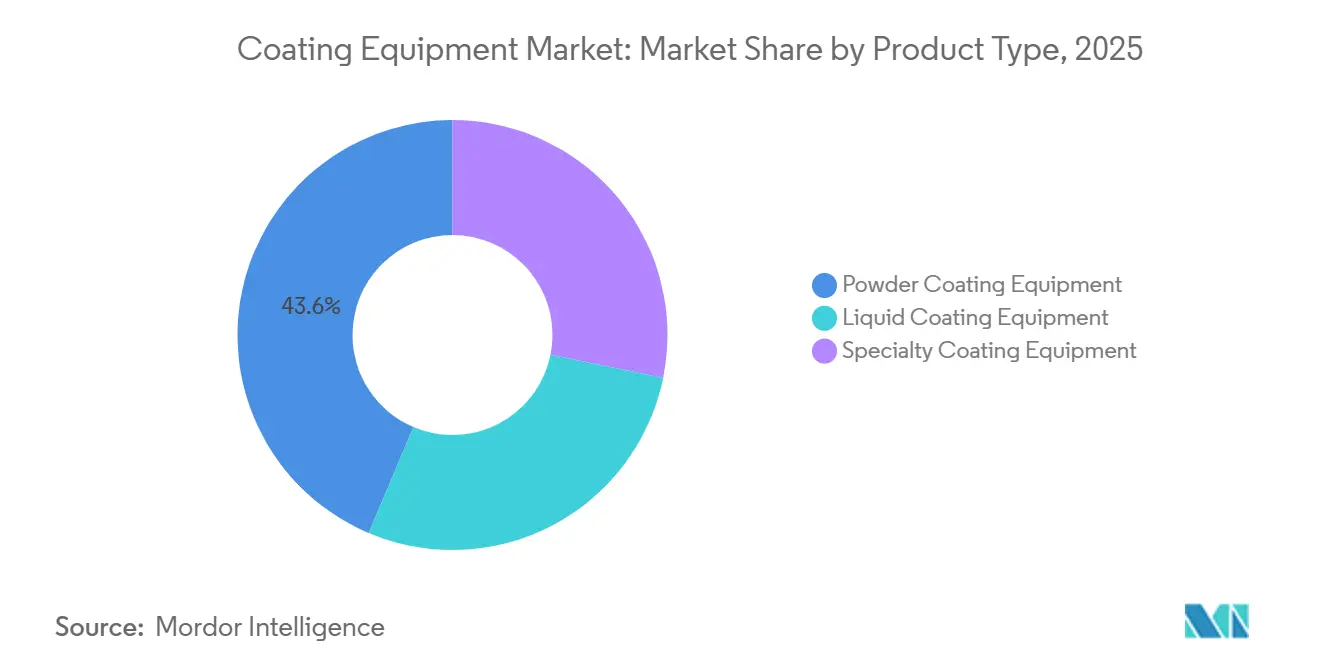

- Nach Produkttyp hielt Pulverbeschichtungsanlagen im Jahr 2025 einen Marktanteil von 43,63 %, während Spezial-Beschichtungsanlagen bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen werden.

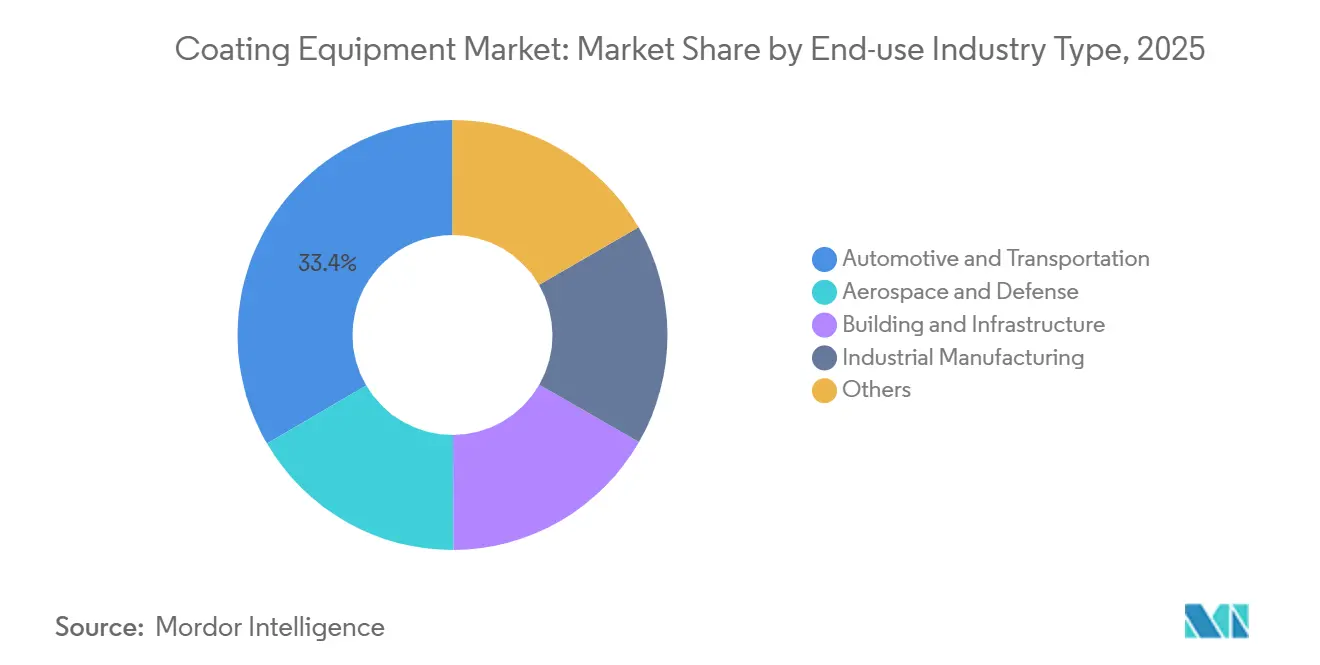

- Nach Endverbrauchsbranche hielt Automobil und Transport im Jahr 2025 einen Marktanteil von 33,42 % am Markt für Beschichtungsanlagen und wird voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 6,50 % bis 2031 sein.

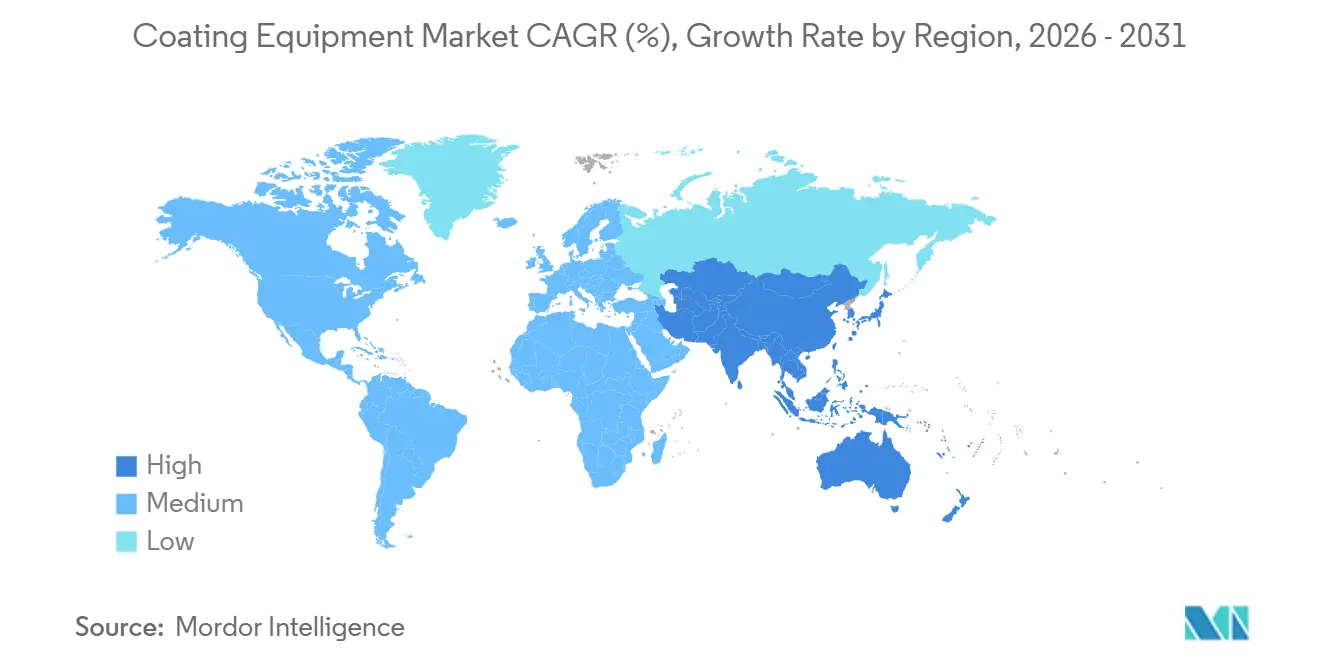

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 38,71 % an der Marktgröße für Beschichtungsanlagen, und die Region wird voraussichtlich die höchste regionale CAGR von 6,35 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Beschichtungsanlagen

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Beschichtungen für Elektrofahrzeuge (EV) und Kraftfahrzeuge | +1.9% | Global, mit Schwerpunkt in China, Deutschland, den Vereinigten Staaten, Mexiko und Indien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu nachhaltigen Beschichtungen mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC) | +0.8% | Global, mit regulatorischer Beschleunigung in der EU, China, den Vereinigten Staaten und Südkorea | Mittelfristig (2–4 Jahre) |

| Integration von Robotik und intelligenter Fabrik | +0.8% | Global, am stärksten in Deutschland, Japan, China und Südkorea | Mittelfristig (2–4 Jahre) |

| Infrastruktur- und Industrieexpansion | +0.7% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten und Südasien | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Lackierstraßen | +0.6% | EU-geführt, mit Ausweitung auf Nordamerika und die Golfstaaten | Mittelfristig (2–4 Jahre) |

| Vorschriften zum Ersatz von Hartchrom | +0.5% | EU und Vereinigtes Königreich als Hauptmärkte, mit Ausstrahlungseffekten auf die Vereinigten Staaten und exportorientierte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Beschichtungen für Elektrofahrzeuge und Kraftfahrzeuge verändert Anlagenspezifikationen

Der Hochlauf der Elektrofahrzeugproduktion verändert die Anforderungen an Lackierstraßen im Markt für Beschichtungsanlagen. Fahrzeugstrukturen mit hohem Aluminiumanteil, der Schutzbedarf für Batteriegehäuse und die Temperaturempfindlichkeit von Hochvoltkomponenten drängen Automobilhersteller zu Beschichtungschemikalien und Applikationssystemen, die sich von denen für Fahrzeuge mit Verbrennungsmotor unterscheiden. Neue Elektrofahrzeugprojekte erzeugen Anlagennachfrage, selbst wenn die allgemeinen Fahrzeugproduktionszyklen uneinheitlich bleiben. Dürrs Vertrag vom Januar 2026 mit CEER Motors für eine fortschrittliche Lackierstraße in King Abdullah Economic City zeigt, dass EV-getriebene Investitionen in Lackierstraßen über traditionelle Automobilfertigungszentren hinaus in neuere Standorte expandieren[1]CEER Motors, "CEER und Dürr installieren eine der fortschrittlichsten Lackierstraßen der Automobilwelt," CEER Motors, ceermotors.com. Diese Verlagerung weitet die Nachfrage auch über Fahrzeugkarosserien hinaus aus, da batteriebezogene Beschichtungsschritte und die Elektrodenverarbeitung die Relevanz von Präzisionsapplikationssystemen im Markt für Beschichtungsanlagen erhöhen.

Vorschriften zum Ersatz von Hartchrom beschleunigen die Nachfrage nach Spezialanlagen

Regulatorischer Druck auf sechswertiges Chrom treibt einen Substitutionszyklus bei Spezialanlagen im Markt für Beschichtungsanlagen an. Luft- und Raumfahrt-, Automobil- und Industriehersteller, die auf Hartverchromung angewiesen waren, werden verpflichtet, Alternativen wie physikalische Gasphasenabscheidung (PVD), thermisches Spritzen und verwandte Abscheideverfahren zu qualifizieren. Die daraus resultierende Nachfrage spiegelt eine compliance-getriebene Verlagerung hin zu höherwertigen Systemen wider, anstatt eines standardmäßigen Volumen-Upgrade-Zyklus. Oerlikon hat ungefährliche PVD-Beschichtungen als praktikable Alternative für Luft- und Raumfahrtanwendungen positioniert, die strengeren Einschränkungen bei Hartchromverfahren unterliegen. Da exportorientierte Hersteller sich an europäischen Anforderungen ausrichten, werden Lieferanten mit installierter Kapazität in Plasmaspritzen, Lichtbogen-PVD und verwandten Verfahren voraussichtlich einen größeren Anteil der Projektqualifizierungsaktivitäten im Markt für Beschichtungsanlagen gewinnen.

Integration von Robotik und intelligenter Fabrik verkürzt Amortisationszeiträume

Automatisierung entwickelt sich im Markt für Beschichtungsanlagen von einem Premium-Merkmal zu einer Standardanforderung. Große OEM-Lackierstraßen sind bereits auf robotergestützte Applikationssysteme angewiesen, aber modulare Automatisierung wird für Hersteller zugänglich, die bisher auf manuelle Spritzanlagen angewiesen waren. Dies erweitert den adressierbaren Markt für Lieferanten, da mittelgroße Anwender automatisierte Installationen nun auf Basis von Arbeits-, Konsistenz- und Wartungsvorteilen rechtfertigen können. Dürrs Markteinführung des Lackierroboters EcoRP4 im Mai 2026, der eine Armgeometrie aufweist, die den Zugang verbessert und die Wartungskomplexität reduziert, spiegelt diesen Vorstoß hin zu einer breiteren Bereitstellung und wartungsfreundlicheren Roboterdesigns wider[2]Dürr AG, "EcoRP4 mit optimierter Armgeometrie für alle Lackieraufgaben," Dürr, durr.com. Da intelligente Steuerungen, Prozessüberwachung und roboterkompatible Linienarchitektur immer weiter verbreitet werden, verlagert sich der Wettbewerb im Markt für Beschichtungsanlagen weg von einfacher Hardware hin zu Betriebszeit, Wiederholbarkeit und datengestützter Leistung.

Verlagerung hin zu VOC-armen nachhaltigen Beschichtungen begünstigt strukturell Pulver- und elektrostatische Systeme

Vorschriften zu flüchtigen organischen Verbindungen (VOC) beeinflussen die Anlagenauswahl im Markt für Beschichtungsanlagen zunehmend. Da die Grenzwerte strenger werden, verbessert sich die Wirtschaftlichkeit von Pulver-, elektrostatischen und wasserkompatiblen Systemen, weil Compliance zunehmend an das Liniendesign und nicht allein an die Beschichtungsformulierung geknüpft ist. Pulversysteme behalten ihre Bedeutung im Markt für Beschichtungsanlagen, insbesondere in Anwendungen, bei denen Emissionsreduzierung und Transfereffizienz einen direkten Betriebswert haben. Die Europäische Union hat diese Richtung durch ihre Entscheidung vom Dezember 2025 zur Aktualisierung der Ecolabel-Kriterien für Dekorfarben, Lacke und verwandte Produkte bekräftigt, was eine Präferenz für emissionsärmere Applikationssysteme unterstützt. Die Beschaffung verlagert sich auch hin zu Systemen, die niedrige Emissionen mit reduziertem Abfall verbinden, was die langfristige Position compliance-fähiger Anlagenlieferanten im Markt für Beschichtungsanlagen stärkt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Nachrüstungskosten | -0.8% | Global, am stärksten ausgeprägt in Schwellenmärkten und KMU-intensiven Fertigungsclustern in Südostasien, Südasien und Südamerika | Mittelfristig (2–4 Jahre) |

| Kostengünstige manuelle und halbmanuelle Alternativen | -0.5% | Entwicklungsländer in Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Zoll- und Lokalisierungsherausforderungen | -0.6% | Nordamerika, Europa und exportabhängige Märkte in China und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Qualifizierungsengpässe | -0.3% | Luft- und Raumfahrt- sowie Halbleiter-Endmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Nachrüstungskosten hemmen die Akzeptanz im mittleren Marktsegment

Hohe Vorabkosten bleiben im Markt für Beschichtungsanlagen eine erhebliche Hürde, insbesondere für kleine und mittelgroße Hersteller. Eine vollautomatische Linie erfordert Investitionen in Kabinen, Fördersysteme, Aushärtungsanlagen, Steuerungen und compliance-bezogene Upgrades, und Nachrüstungsarbeiten fügen oft eine weitere Kostenschicht hinzu. Diese Herausforderung ist ausgeprägter, wenn ältere Anlagen für Pulver- oder wasserbasierte Verfahren angepasst werden müssen, da diese Änderungen in Produktionsumgebungen mit geringerem Volumen schwerer zu absorbieren sind. Dies schafft eine Kluft im Markt für Beschichtungsanlagen, wobei größere OEMs und Tier-1-Lieferanten Compliance- und Automatisierungsprogramme vorantreiben, während kleinere Betreiber die Lebensdauer von Anlagen verlängern und größere Upgrades verzögern. Neuere Servicemodelle und Gemeinschaftsnutzungsvereinbarungen könnten diesen Druck im Laufe der Zeit mildern, aber die aktuelle Investitionskostenhürde verlangsamt weiterhin den breiteren Anlagenersatz im gesamten Markt für Beschichtungsanlagen.

Zölle und Lokalisierungsdruck gestalten die Lieferkettenarchitektur um

Handels- und Lokalisierungsdruck verändern die Art und Weise, wie Projekte im Markt für Beschichtungsanlagen beschafft werden. Kunden achten stärker auf lokale Inhaltsanforderungen, Lieferzeiten und Kostenrisiken im Zusammenhang mit importierten Maschinen und Teilen. Dies drängt Lieferanten dazu, über den Export hinauszugehen und regionale Montage-, Service- und lokale Beschaffungsstrukturen aufzubauen. Dürrs vorläufige Ergebnisse für 2025 wiesen auf eine Erholung des Auftragseingangs hin, teilweise durch lokalisierungsorientierte Lackiertechnologieprojekte in Nordamerika und Europa, was darauf hindeutet, dass lokale Lieferfähigkeit zu einem kommerziellen Vorteil wird. Das Ergebnis ist ein Lieferkettenmodell, das komplexer und kapitalintensiver ist, selbst wenn die Endmarktnachfrage im Markt für Beschichtungsanlagen stabil bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pulverbeschichtung hält Skalenvorteile, während Spezialanlagen das Wachstum anführen

Pulverbeschichtungsanlagen hielten im Jahr 2025 einen Marktanteil von 43,63 % am Markt für Beschichtungsanlagen und behaupteten ihre Position in allen Produktkategorien. Dies spiegelt eine starke Nachfrage aus den Bereichen Automobilkomponenten, Haushaltsgeräte, allgemeine Metallverarbeitung und Architekturaluminium wider, wo Transfereffizienz und niedrigere Emissionsprofile entscheidende Faktoren sind. Das Segment profitiert auch von einer ausgereiften installierten Basis, die es Anbietern ermöglicht, durch Steuerungen, Software und Nachrüst-Add-ons zu wachsen, anstatt sich ausschließlich auf vollständige Linienersetzungen zu verlassen. Gema Switzerlands Markteinführung von MagicControl MAX im April 2026 zeigte, wie Lieferanten automatisierte Pulverlinien durch intelligentere Steuerungsschnittstellen und engere Prozesstransparenz verbessern. Nordsons Encore HD Dense-Phase-Technologie mit mehr als 1.000 Installationen weltweit veranschaulicht, wie Leistungsgewinne bei der Pulverapplikation weiterhin produktivitätsgetriebene Ersatznachfrage unterstützen.

Spezial-Beschichtungsanlagen werden bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen und damit das am schnellsten wachsende Produktsegment darstellen. Diese Kategorie umfasst Anlagen für physikalische Gasphasenabscheidung (PVD), chemische Gasphasenabscheidung (CVD), Atomlagenabscheidung (ALD), Plasmaspritzen und thermisches Spritzen. Ihr Wachstum ist an Halbleiterinvestitionen und die Substitution von Hartchrom gebunden, nicht an die Produktionszyklen von Serienfahrzeugen. SEMI prognostizierte globale Halbleiteranlagenverkäufe von 125,5 Milliarden USD im Jahr 2025 und 138,1 Milliarden USD im Jahr 2026, was anhaltende Kapitalausgaben in Abscheidungstechnologien unterstützt. Flüssigbeschichtungsanlagen bleiben in ausgereiften Anwendungen relevant, stehen jedoch in Bereichen, in denen Pulver- oder Spezialverfahren einen klaren Compliance- oder Leistungsvorteil bieten, unter zunehmendem Druck.

Nach Endverbrauchsbranche: Automobil verankert die Nachfrage, während angrenzende Branchen an Dynamik gewinnen

Automobil und Transport entfielen im Jahr 2025 auf 33,42 % des Marktanteils für Beschichtungsanlagen und werden bis 2031 voraussichtlich mit einer CAGR von 6,50 % wachsen. Diese Kombination aus Größe und Wachstum spiegelt gleichzeitige Investitionen in neue Elektrofahrzeugwerke und Upgrades bestehender Lackierstraßen für Fahrzeuge mit Verbrennungsmotor wider. Der Markt für Beschichtungsanlagen profitiert gleichzeitig von zwei Arten von Automobilausgaben: einer, die auf den Aufbau neuer Produktionslinien ausgerichtet ist, und einer anderen, die auf die Modernisierung bestehender Anlagen abzielt. Dürr AG meldete für seine Automobilsparte im Jahr 2025 eine EBIT-Marge von 8,6 %, wobei Lackiertechnologie als wesentlicher Ergebnistreiber genannt wurde. BMWs Lackierstraße in Debrecen, die erste im Netzwerk der Gruppe, die ohne fossile Brennstoffe betrieben wird, zeigte, wie zukünftige Automobilanlagen Oberflächenqualitätsziele mit der Neugestaltung von Energiesystemen verbinden.

Luft- und Raumfahrt sowie Verteidigung bleibt eines der wichtigsten angrenzenden Segmente im Markt für Beschichtungsanlagen, angesichts hoher Projektwerte und langer Qualifizierungszyklen. Die Nachfrage in diesem Segment wird durch den Übergang weg von Hartchromverfahren hin zu PVD-, Thermospray- und HVOF-Alternativen für kritische Komponenten angetrieben. Bau und Infrastruktur bieten eine stetige Nachfrage nach Flüssig- und Pulversystemen für Baustahl, Aluminiumprofile und vorgefertigte Baukomponenten. Industrielle Fertigung stellt die breite Volumenbasis für mittelklassige Pulver- und Flüssigkeitsanlagen dar, während das Segment Sonstige Holzverarbeitung, Elektronik und spezialisierte Anwendungen mit fragmentierteren Kaufmustern abdeckt. Diese Mischung bedeutet, dass der Markt für Beschichtungsanlagen nicht von einem einzigen Endverbrauchszyklus abhängig ist, auch wenn Automobil weiterhin die größte Projektpipeline verankert.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 38,71 % am Markt für Beschichtungsanlagen und wird bis 2031 voraussichtlich die schnellste regionale CAGR von 6,35 % verzeichnen. China bleibt das Kernnachfragezentrum und kombiniert hohe Automobilproduktion, laufende Kapazitätserweiterungen für Elektrofahrzeuge und strengere Umweltanforderungen für Beschichtungsbetriebe. Diese Mischung treibt sowohl die Volumenachfrage als auch die schnellere Einführung neuerer Linienkonfigurationen an und unterstützt gleichzeitig die Entwicklung lokaler Lieferanten, was das Beschaffungsverhalten für inländische und exportorientierte Hersteller verändert. Indien gewinnt an Relevanz, da die vorgelagerte Beschichtungskapazität zunimmt und Fertigungsinvestitionen eine breitere Basis für die Nachfrage nach Applikationsanlagen schaffen.

Nordamerika und Europa bleiben zusammen wichtige Nachfragequellen im Markt für Beschichtungsanlagen, angetrieben durch regulatorische Nachrüstungen, Investitionen in Elektrofahrzeuganlagen und hochwertige Luft- und Raumfahrtprogramme. In Nordamerika steigern der Aufbau von Elektrofahrzeugfertigungsanlagen in den Vereinigten Staaten und Mexiko das Interesse an automatisierten und emissionsärmeren Lackierstraßensystemen. Dürr fertigstellte eine schlüsselfertige CO2-effiziente Lackierstraße für Volkswagens Standort in Puebla, Mexiko, und kombinierte dabei elektrische Trocknung und fahrerlose Transportsysteme im Rahmen seines Ansatzes der Lackierstraße der Zukunft. Europas Nachfrageausblick ist an Dekarbonisierungsvorschriften, Präferenzen für emissionsarme Beschichtungen und anhaltenden Druck zur Substitution von Hartchrom geknüpft. Die EU-Ecolabel-Aktualisierung vom Dezember 2025 bekräftigte die Unterstützung für emissionsärmere Beschichtungswege, während Deutschland das wichtigste Zentrum der Region für die Produktion von Automobil-OEMs und die Herstellung von Beschichtungsanlagen bleibt.

Südamerika sowie der Nahe Osten und Afrika bleiben kleinere Märkte, aber Investitionen konzentrieren sich tendenziell auf spezifische Industriecluster. Brasilien und Argentinien unterstützen die Nachfrage durch Automobilfertigung und verpackungsbezogene Beschichtungsanwendungen. Im Nahen Osten markierte die Vereinbarung von CEER Motors vom Januar 2026 mit Dürr für eine Lackierstraße der Zukunft in Saudi-Arabien einen Schritt in der regionalen Entwicklung lokaler Fertigungskapazitäten für Elektrofahrzeuge. Südafrika bleibt der wichtigste Einstiegspunkt in Subsahara-Afrika, obwohl Infrastrukturlücken und Währungsdruck die breitere Akzeptanz in der weiteren Region weiterhin einschränken.

Wettbewerbslandschaft

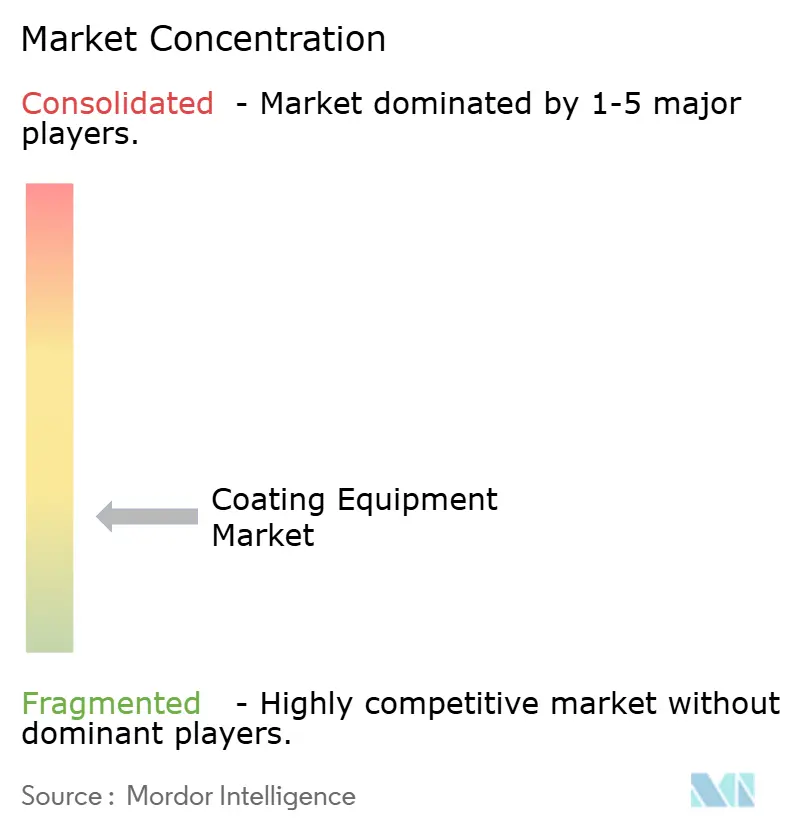

Der Markt für Beschichtungsanlagen ist über regionale und mittlere Kategorien hinweg fragmentiert. Dürr AG, Nordson Corporation und Graco Inc. halten starke Positionen in Segmenten, in denen Kunden vollständige Systemintegration, hohen Durchsatz und zuverlässige Serviceabdeckung benötigen. Dies verschafft größeren Akteuren einen Vorteil bei OEM- und Industrieprogrammen, bei denen Qualifizierungszyklen lang und Wechselkosten hoch sind. Dürr meldete EBIT-Margen für Lackiertechnologie von 8,6 % im Jahr 2025, gegenüber 8,4 % im Jahr 2024, und die Auftragseingangsplanung für 2026 spiegelte Vertrauen in die Erholung des Automobilmarktes wider. Der Markt bietet jedoch weiterhin Raum für spezialisierte Lieferanten, da nicht jeder Kunde eine vollständige Lackierstraßenplattform benötigt.

Eine Wettbewerbschance besteht dort, wo kollaborative Robotik auf die Hochmix-Produktion trifft. Mittelgroße Hersteller suchen nach Automatisierung, die einfacher einzusetzen und zu warten ist und weniger kapitalintensiv als vollständige OEM-ähnliche Installationen. ANEST IWATAs exklusive europäische Partnerschaft mit Asahi Sunac im Jahr 2026 zeigte, wie mittelständische Unternehmen den Zugang zu elektrostatischer Technologie durch Allianzen statt durch langwierige interne Entwicklungszyklen erweitern. Die Übernahme von Reinhardt Technik durch Carlisle Fluid Technologies fügte Dichtungs- und Klebstofffähigkeiten hinzu und stärkte das Cross-Selling-Potenzial in Automobil-Dichtungs- und Klebeworkflows. Gracos Markteinführung eines drahtlos verbundenen und automatisierten Flüssigkeitsmanagementsystems im März 2026 zeigte, dass datengestützte Steuerung zu einem stärkeren Differenzierungsmerkmal wird.

Spezialisten bleiben relevant, da der Markt zunehmend durch Prozessqualität, Betriebszeit und anwendungsspezifisches Fachwissen definiert wird. Gema Switzerland stärkt seine Position bei Pulverbeschichtungen durch stärker automatisierte Plattformen und erweiterte Testkapazitäten, was eine tiefere Kundenintegration auf Linienebene unterstützt. Oerlikon ist in Spezialanwendungen im Zusammenhang mit dem Substitutionsbedarf in der Luft- und Raumfahrt gut positioniert, wo technische Qualifizierung wichtiger ist als ein breites installiertes Volumen. Insgesamt wird der Markt voraussichtlich auf Basis von Produkttiefe, Lokalisierungsfähigkeiten, digitalen Steuerungen und Servicereichweite wettbewerbsfähig bleiben, nicht allein auf Basis des Preises.

Marktführer im Bereich Beschichtungsanlagen

Nordson Corporation

Graco Inc.

Dürr AG

ANEST IWATA Corporation

J. Wagner GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Dürr gab einen schlüsselfertigen Lackierstraßenvertrag mit Volkswagen Autoeuropa für sein Werk in Palmela, Portugal, bekannt. Das Projekt integriert den EcoSmartCure-Ofen für gezielte, bedarfsgesteuerte Trocknung und die DXQcontrol-Software, die drei separate Lackierstraßen unter einer Steuerungsumgebung vereint. Die Fertigstellung ist für Mitte 2027 geplant. Dieses Projekt erweitert Dürrs europäisches Referenzportfolio für CO2-reduzierende Lackierstraßen nach der Einweihung in Puebla und zeigt den Fokus der Volkswagen-Gruppe auf elektrifizierte Trocknungsstandards in ihrem globalen Fertigungsnetzwerk.

- April 2026: Gema Switzerland GmbH stellte auf der PaintExpo 2026 MagicControl MAX (CM50) vor, eine Steuerungsplattform der neuen Generation für vollautomatische Pulverbeschichtungssysteme. Die Plattform bietet intelligente Vernetzung, Hochgeschwindigkeitsverarbeitung und erweiterte Prozesstransparenz. Die Markteinführung folgt auf Gemas Umzug in einen neuen 20.000 Quadratmeter großen Hauptsitz in Gossau, Schweiz, der die Produktionskapazität erweiterte und vier fortschrittliche Beschichtungstestlinien in seinem Kundenapplikationslabor einführte.

Globaler Berichtsumfang des Marktes für Beschichtungsanlagen

Beschichtungsanlagen beziehen sich auf Maschinen und Werkzeuge, die verwendet werden, um eine gleichmäßige Schicht aus Flüssigkeit, Pulver oder Film auf ein Substrat aufzutragen. Diese Systeme umfassen Spritzdüsen, Beschichtungspfannen und Trocknungseinheiten, um die Eigenschaften von Substraten wie Automobilteilen, pharmazeutischen Tabletten und elektronischen Komponenten zu verbessern, zu schützen oder zu modifizieren.

Der Markt für Beschichtungsanlagen ist nach Produkttyp, Endverbrauchsbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Spezial-Beschichtungsanlagen, Pulverbeschichtungsanlagen und Flüssigbeschichtungsanlagen unterteilt. Nach Endverbrauchsbranche ist der Markt in Automobil und Transport, Luft- und Raumfahrt sowie Verteidigung, Bau und Infrastruktur, industrielle Fertigung und Sonstige unterteilt. Der Bericht umfasst auch Marktgröße und Prognosen für den Markt für Beschichtungsanlagen in 18 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Spezial-Beschichtungsanlagen | Anlagen für physikalische Gasphasenabscheidung |

| Anlagen für chemische Gasphasenabscheidung | |

| Thermospritzsysteme | |

| Plasmaspritzsysteme | |

| Atomlagenabscheidung und sonstige Spezialanlagen | |

| Pulverbeschichtungsanlagen | Pulverspritzpistolen und Applikatoren |

| Pulverkabinen und Rückgewinnungssysteme | |

| Pulverförderzentren und Vorratsbehälter | |

| Fördersysteme und Materialhandhabungssysteme | |

| Aushärteöfen und vollständige Pulverlinien | |

| Flüssigbeschichtungsanlagen | Druckluftspritzsysteme |

| Airless-Systeme | |

| Druckluftunterstützte Airless-Systeme | |

| Elektrostatische Flüssigkeitssysteme | |

| Tauch-, Flut-, Vorhang- und Walzenbeschichtungssysteme |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Bau und Infrastruktur |

| Industrielle Fertigung |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Spezial-Beschichtungsanlagen | Anlagen für physikalische Gasphasenabscheidung |

| Anlagen für chemische Gasphasenabscheidung | ||

| Thermospritzsysteme | ||

| Plasmaspritzsysteme | ||

| Atomlagenabscheidung und sonstige Spezialanlagen | ||

| Pulverbeschichtungsanlagen | Pulverspritzpistolen und Applikatoren | |

| Pulverkabinen und Rückgewinnungssysteme | ||

| Pulverförderzentren und Vorratsbehälter | ||

| Fördersysteme und Materialhandhabungssysteme | ||

| Aushärteöfen und vollständige Pulverlinien | ||

| Flüssigbeschichtungsanlagen | Druckluftspritzsysteme | |

| Airless-Systeme | ||

| Druckluftunterstützte Airless-Systeme | ||

| Elektrostatische Flüssigkeitssysteme | ||

| Tauch-, Flut-, Vorhang- und Walzenbeschichtungssysteme | ||

| Nach Endverbrauchsbranche | Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Bau und Infrastruktur | ||

| Industrielle Fertigung | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für Beschichtungsanlagen?

Die Marktgröße für Beschichtungsanlagen wird voraussichtlich von 23,20 Milliarden USD im Jahr 2025 und 24,39 Milliarden USD im Jahr 2026 auf 32,46 Milliarden USD bis 2031 anwachsen und soll zwischen 2026 und 2031 eine CAGR von 5,88 % verzeichnen.

Welche Produktkategorie führt beim aktuellen Umsatz?

Pulverbeschichtungsanlagen führten im Jahr 2025 mit einem Anteil von 43,63 %, unterstützt durch den breiten Einsatz in Automobilkomponenten, Haushaltsgeräten und der Metallverarbeitung.

Welches Produktsegment wächst bis 2031 am schnellsten?

Spezial-Beschichtungsanlagen werden voraussichtlich das höchste Wachstum mit einer CAGR von 7,62 % verzeichnen, unterstützt durch die Nachfrage nach Halbleiterabscheidung und den Bedarf an Hartchromersatz.

Warum ist die Automobilnachfrage für Lieferanten so wichtig?

Automobil und Transport hielten im Jahr 2025 einen Anteil von 33,42 % und sind auch das am schnellsten wachsende Endverbrauchssegment mit einer CAGR von 6,50 %, angetrieben durch den Aufbau von EV-Lackierstraßen und Nachrüstprogramme.

Seite zuletzt aktualisiert am: