IoT-Middleware-Marktgröße und -Marktanteil

Marktübersicht

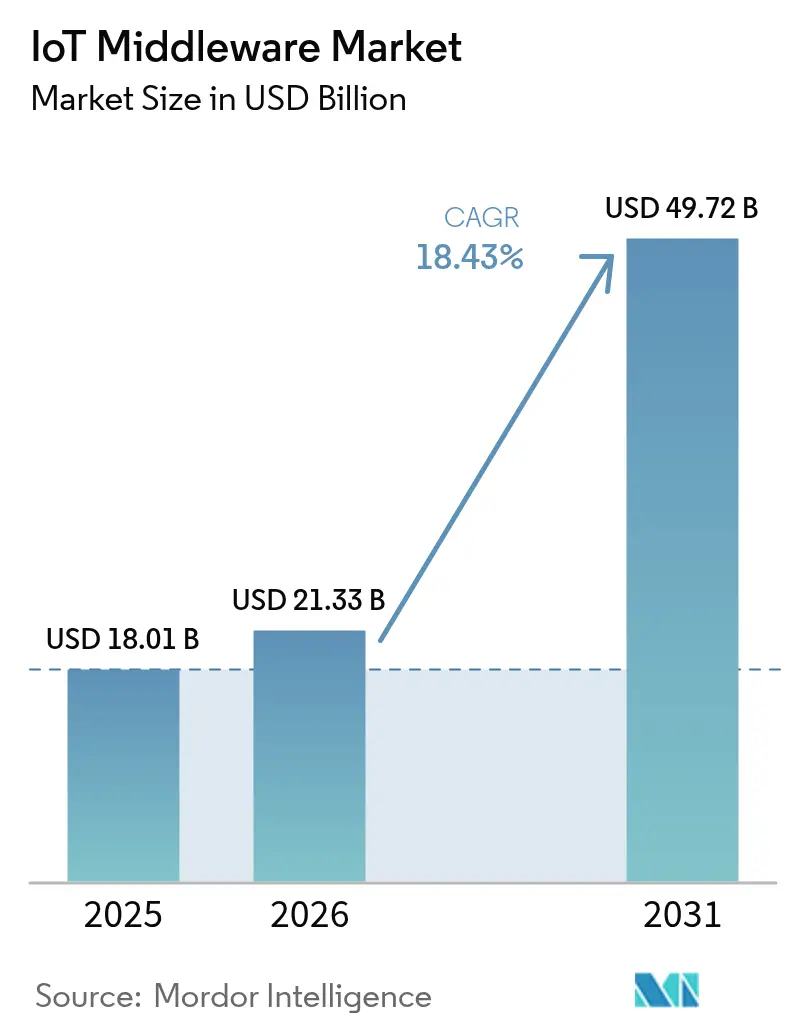

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.33 Milliarden US-Dollar |

| Marktgröße (2031) | 49.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.43% CAGR |

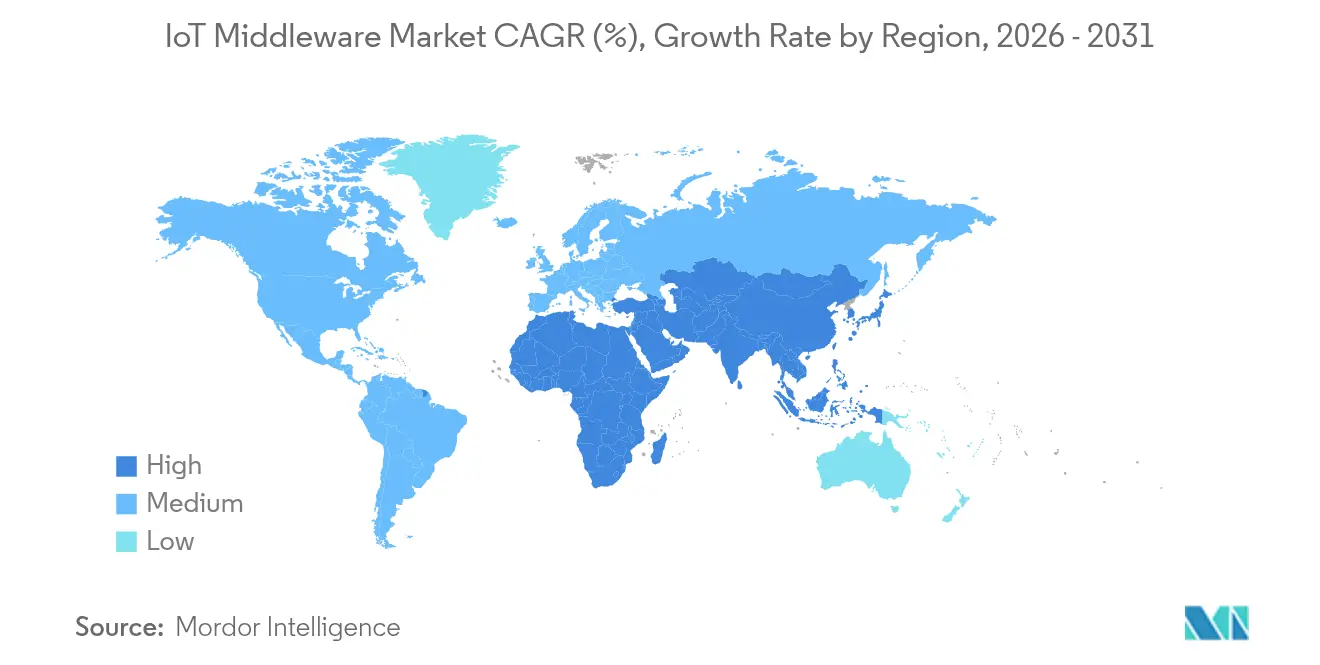

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT-Middleware-Marktanalyse von Mordor Intelligence

Die IoT-Middleware-Marktgröße im Jahr 2026 wird auf USD 21,33 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von USD 18,01 Milliarden, wobei die Prognosen für 2031 USD 49,72 Milliarden zeigen, was einem Wachstum von 18,43 % CAGR über den Zeitraum 2026–2031 entspricht. Rasche 5G-RedCap-Rollouts, LPWAN-Verdichtung und Cloud-native Entwicklungsmethoden steigern gemeinsam die Nachfrage nach Multi-Protokoll-Geräteorchestrierung, die von Tausenden auf Millionen von Endpunkten skaliert werden kann.[1]„The Mobile Economy Asia Pacific 2024,” GSMA, gsma.com Anwendungsaktivierungs-Suiten führen mit 48 % des Umsatzes im Jahr 2024, da Unternehmen Low-Code-Umgebungen mit vollem Funktionsumfang bevorzugen, während Konnektivitätsverwaltungsplattformen dank globaler SIM-Bereitstellung und eUICC-Akzeptanz eine CAGR von 19,67 % verzeichnen. Die Fertigung beansprucht 29,3 % der Ausgaben im Jahr 2024, doch die CAGR von 20,17 % im Gesundheitswesen signalisiert eine Verlagerung hin zu intelligenter Krankenhaus-Telemetrie auf Basis aufkommender 6G-Konzepte. Cloud-Bereitstellungen liefern nach wie vor 71 % der Projekte, obwohl Edge- und Fog-Architekturen mit 21,87 % beschleunigen, da Fabriken Sub-Millisekunden-Regelkreise anstreben und Unternehmen auf Datensouveränitätsmandate reagieren. Nordamerika führt die Umsatztabelle mit einem Anteil von 37,5 % dank starker IT-Budgets für Unternehmen an, doch die CAGR von 21,55 % im Asien-Pazifik-Raum unterstreicht die Dynamik, die durch eine flächendeckende 5G-Abdeckung und eine unterstützende öffentliche Politik entsteht.

Wesentliche Erkenntnisse des Berichts

- Nach Plattform kontrollierte die Anwendungsaktivierung im Jahr 2025 47,35 % des IoT-Middleware-Marktanteils, während die Konnektivitätsverwaltung bis 2031 eine CAGR von 19,20 % verzeichnet.

- Nach Bereitstellungsmodell erfasste die Cloud im Jahr 2025 70,40 % des Umsatzes; Edge- und Fog-Computing werden voraussichtlich bis 2031 mit einer CAGR von 21,05 % zulegen.

- Nach Endnutzer führte die Fertigung im Jahr 2025 mit 28,85 % des Umsatzes, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 19,65 % wächst.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 65,35 % des Umsatzes, und KMU expandieren bis 2031 mit einer CAGR von 18,40 %.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 36,90 % des Umsatzes, während der Asien-Pazifik-Raum bis 2031 auf eine CAGR von 20,95 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IoT-Middleware-Markttrends und -Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Proliferation vernetzter Geräte steigert die Nachfrage nach skalierbaren Anwendungsplattformen | +3.2% | Global, angeführt vom Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Industrie-4.0- und IIoT-Akzeptanz in Fertigungslinien | +2.8% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Weiterentwicklung von 5G und LPWAN, die massive IoT-Konnektivität ermöglicht | +2.5% | Global, zuerst in Industrieländern | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Abonnementmodelle senken Kapitalausgaben | +2.1% | Global, KMU begünstigend | Mittelfristig (2–4 Jahre) |

| Konvergenz von AIoT erfordert Echtzeit-Edge-KI-Middleware | +1.9% | Nordamerika und Europa, gefolgt vom Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung für quelloffene souveräne IoT-Stacks | +1.4% | Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation vernetzter Geräte, die skalierbare Anwendungsaktivierungsplattformen erfordern

Es wird erwartet, dass zelluläre IoT-Verbindungen bis 2033 7,5 Milliarden erreichen werden, wobei NB-IoT und LoRaWAN 86 % der LPWAN-Verbindungen ausmachen und damit beispiellose Skalierungsanforderungen an die Middleware stellen. Plattformen müssen 5G RedCap für hohen Datendurchsatz sowie energieeintreibende Ambient-IoT-Tags verarbeiten, die voraussichtlich mit 5G-Advanced um 2027 aufkommen werden. Eaton verbesserte die Anlageneffektivität um bis zu 15 %, nachdem die ThingWorx-Suite von PTC in 200 Fabriken eingeführt wurde, was den ROI hochkapazitiver Anwendungsumgebungen veranschaulicht.

Rasche Einführung von Industrie 4.0 und IIoT in Fertigungslinien

Obwohl 95 % der Hersteller intelligente Fabrikwerkzeuge bewerten, betreiben nur 5 % unternehmensweite Programme, was Raum für Middleware lässt, die isolierte Pilotprojekte vereint. Industrielles IoT kann die Herstellungskosten um ein Viertel senken, wenn Daten frei zwischen OT- und IT-Domänen fließen. Woodwards Einführung von ThingWorx verband Produktlebenszykl- und Ausführungssysteme, um Echtzeit-Erkenntnisse über Werke hinweg zu liefern und damit den Brückenwert von Middleware zu beweisen.

Weiterentwicklung von 5G und LPWAN zur Verbesserung der massiven IoT-Konnektivität

Die GSMA prognostiziert 480 Millionen 5G-IoT-Verbindungen bis 2030, und Sateliots 5G-NB-IoT-Satellitentests erweitern die Abdeckung über terrestrische Reichweiten hinaus, wodurch Middleware hybride Netzwerkkarten verwalten muss. Die Integration von LoRaWAN in den 5G-Kern sowie erweiterte Sicherheitsfunktionen fügen eine Komplexität hinzu, die nur Multi-Protokoll-Orchestrierungsschichten verbergen können.

Cloud-native Middleware-Abonnementmodelle senken die anfänglichen CAPEX

Die Verarbeitung von 300 Sensoranfragen pro Sekunde kostet auf verwalteten serverlosen Stacks derzeit etwa USD 57 pro Monat, was die Wirtschaftlichkeit von nutzungsbasierter Middleware zeigt. Microsofts Cloud-Einheit allein überstieg USD 40 Milliarden Jahresumsatz und bewies damit die breite unternehmerische Akzeptanz von Abonnementwirtschaftlichkeit.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Komplexe Integration heterogener älterer OT-Systeme | -2.3% | Global, ausgeprägt in reifen Fertigungsstandorten | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für Datensouveränität und Datenschutz-Compliance | -1.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fehlen einheitlicher domänenübergreifender semantischer Datenmodelle | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Cloud-Egress-Gebühren drücken auf Erträge | -1.2% | Global, spürbar bei Multi-Cloud-Bereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Integration heterogener älterer OT-Systeme

Werke weltweit sind nach wie vor auf Maschinen im Wert von USD 6,8 Billionen angewiesen, die nie für IP-Vernetzung ausgelegt wurden, was kostspielige Adapter und spezialisierte Fähigkeiten für das Middleware-Onboarding erfordert. Obwohl Kostengünstige Boards die Integrierbarkeit auf ausgewählten Linien nachgewiesen haben, multiplizieren vollständige Rollouts den Test- und Cybersicherheitsaufwand.

Steigende Kosten für Datensouveränität und Datenschutz-Compliance

Das EU-gestützte Gaia-X-Programm schreibt lokale Datenverarbeitung und klare Prüfpfade vor und verpflichtet Middleware zur Einbettung von Lokalisierungs- und Verschlüsselungsschaltern. Indien betreibt nun regulatorische Sandkästen zur IoT-Sicherheit, was den globalen Marsch hin zu souveränen Stacks unterstreicht und Compliance-Budgets in die Höhe treibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Anwendungsaktivierung bleibt führend

Anwendungsaktivierungs-Suiten erwirtschafteten 47,35 % des Umsatzes im Jahr 2025, da Organisationen End-to-End-Umgebungen bevorzugten, die Prototype-to-Production-Zyklen beschleunigen. Die IoT-Middleware-Marktgröße für diese Suiten ist auf dem Weg, bis 2031 bei einer CAGR von 10,6 % USD 19,14 Milliarden zu überschreiten. Konnektivitätsverwaltungslösungen, das am schnellsten wachsende Teilsegment, profitieren von der Remote-SIM-Bereitstellung und eUICC-Mandaten und liefern eine CAGR von 19,20 %, die ihren Wert bis 2031 auf USD 10,02 Milliarden anhebt. Anbieter betten jetzt KI-gestützte Anomalieerkennung und Over-the-Air-Firmware-Orchestrierung ein, wodurch die Grenze zwischen Anwendungsaktivierung und Geräteverwaltung verschwimmt.

Unternehmen, die von Proof-of-Concept-Projekten zu flächendeckenden Bereitstellungen migrieren, benötigen einzelne Steuerungsebenen, die Geräte-Onboarding, Protokollübersetzung und Datennormalisierung bewältigen. Low-Code-Schnittstellen erweitern die Entwicklung auf Betriebspersonal, während integrierte Edge-Laufzeiten die Latenz für Bewegungssteuerungs- oder AGV-Szenarien reduzieren. Diese Verbesserungen zeigen, wie der IoT-Middleware-Markt auf einheitliche, KI-bereite Umgebungen zusteuert, die Integrationsaufwände verdichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Stärke trifft auf Edge-Aufstieg

Cloud-Architekturen erfassten 2025 70,40 % der Bereitstellungen dank globaler Verfügbarkeit und reifer DevOps-Ökosysteme. Edge- und Fog-Knoten werden jedoch voraussichtlich eine CAGR von 21,05 % verzeichnen und ihre IoT-Middleware-Marktgröße bis 2031 auf über USD 15,05 Milliarden heben, da Fabriken und Krankenhäuser lokale Inferenz benötigen. Fog-Knoten liefern deterministische Reaktion für maschinelles Sehen, und Mikro-Rechenzentren respektieren regionale Datenschutzbestimmungen.

Eine hybride Topologie dominiert nun Designentwürfe. Zentrale Clouds bieten nicht-kritische Analysen, während vor-Ort-Gateways zeitkritische Telemetrie verarbeiten. Produkte wie die CLEA-Suite von SECO kombinieren Yocto-basierte Firmware mit Kubernetes-nativer Orchestrierung, um die End-to-End-Beobachtbarkeit zu vereinfachen. Hyperscaler ergänzen diese Richtung mit verwalteten Edge-Containern und stellen sicher, dass der IoT-Middleware-Markt sowohl Latenz- als auch Compliance-Anforderungen erfüllt.

Nach Endnutzerbranche: Fertigung behält Führung, Gesundheitswesen beschleunigt

Die Fertigung trug 2025 28,85 % der Ausgaben bei und nutzte Middleware für OEE-Optimierung, vorausschauende Wartung und Echtzeit-SPC-Dashboards. Das Gesundheitswesen, das mit einer CAGR von 19,65 % voranschreitet, stützt sich auf 6G-fähige Telemetrie, digitale Zwillinge und Asset-Tracking, um klinische Ergebnisse zu verbessern. Energie, Logistik und Landwirtschaft repräsentieren gemeinsam einen wachsenden Anteil, da ESG-Berichterstattung und Transparenz in der Lieferkette an Bedeutung gewinnen.

Krankenhäuser wie das Kantonsspital Baden verfügen über 7.000 IoT-Sensoren, die durch Siemens Xcelerator verbunden sind, was die Suchzeiten für Vermögenswerte um 65 % verkürzt und den Patientendurchsatz verbessert. Auf dem Fabrikboden übernahm Habermaass ein maßgeschneidertes MES, das OT-Daten in Middleware einleitet und Bedienern Echtzeitanweisungen gibt sowie Mikrostopps reduziert. Solche Fallstudien unterstreichen die vielfältigen Möglichkeiten, die der IoT-Middleware-Markt branchenübergreifend erschließt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Unternehmensdomäne durch KMU-Dynamik abgemildert

Großunternehmen halten 65,35 % der Rechnungsstellung im Jahr 2025, doch KMU werden die meisten neuen Bereitstellungen netto mit einer CAGR von 18,40 % hinzufügen, da Abonnementpreise die Fähigkeitslücke verringern. Cloud-native Stacks ermöglichen es Startups, in wenigen Wochen Telemetrie aufzunehmen, ML-Modelle anzuwenden und Dashboards bereitzustellen, was beweist, dass die Unternehmensgröße keinen digitalen Ehrgeiz mehr vorschreibt.

Verwaltete Dienste verlagern die Betriebsverantwortung auf Spezialisten, entlasten interne Teams und minimieren anfängliche CAPEX. Beispielsweise verarbeitet ein mittelgroßer Hersteller jetzt 50 Millionen monatliche Ereignisse auf einem serverlosen Bus für unter USD 60, was die Erschwinglichkeit verdeutlicht. Dieses inklusive Wachstum gewährleistet eine wachsende Nutzerbasis und stärkt die Relevanz des IoT-Middleware-Markts über alle Unternehmensgrößen hinweg.

Geografische Analyse

Nordamerika erwirtschaftete 36,90 % des Umsatzes im Jahr 2025 durch tiefe IT-Durchdringung und umfangreiche Risikokapitalfinanzierung für sensorgesteuerte Startups. US-amerikanische Cloud-Anbieter investierten mehr als USD 80 Milliarden in KI-fähige Rechenzentren und förderten so Middleware-Innovationen in großem Maßstab. Kanadas Terrestar-Monogoto-Allianz verbindet Mobilfunk und Satellit, um entfernte Vermögenswerte abzudecken – ein Modell, das sich voraussichtlich in Energie- und Transportkorridoren verbreiten wird. Mexikos Automobilcluster nutzen Middleware für Rückverfolgbarkeit und Ausfallzeitvermeidung und überbrücken Lieferkettenlücken mit nahezu echtzeitfähigen Dashboards.

Der Asien-Pazifik-Raum wird bis 2031 eine CAGR von 20,95 % verzeichnen, angetrieben von 1,8 Milliarden Mobilfunkabonnenten und öffentlichen Sektorbestrebungen hin zur intelligenten Fertigung. China führt NB-IoT-Rollouts unter staatlich geförderten Haushaltssubventionen an, während Indien regulatorische Sandkästen mit Schwerpunkt auf einheimischer Verschlüsselung zur Sicherung lokaler Patientendaten pilotiert. Japan und Südkorea dominieren die 5G-SA-Abdeckung und bieten fruchtbaren Boden für Edge-KI-Middleware in Automobilwerken und Mikrofabriken.

Europa genießt eine stetige, compliance-getriebene Akzeptanz. Das Gaia-X-Konzept verpflichtet Anbieter zur Ermöglichung föderierter Identität und Herkunftsverfolgung, was Architekturentscheidungen bei deutschen Automobilzulieferern und französischen Energieversorgern beeinflusst. Das Vereinigte Königreich lenkt Mittel in Smart-City-Pilotprojekte, die auf Multi-Service-Middleware für Stauanalysen und Emissionsüberwachung angewiesen sind. Osteuropa rüstet Bestandsfabriken mit LoRaWAN-Telemetrie auf und nutzt kostengünstige Open-Source-Stacks, um Kapitalbeschränkungen zu umgehen, was die Breite des IoT-Middleware-Markts unterstreicht.

Regulatorisches Umfeld

Das regulatorische Umfeld für IoT-Middleware wird zunehmend von Vorgaben zur Produktsicherheit und Datenverwaltung geprägt, die Sicherheits- und Compliance-Kontrollen in die Ebenen des Gerätemanagements, des Konnektivitätsmanagements und der Anwendungsbereitstellung einbringen. In der Europäischen Union trat die Verordnung (EU) 2024/2847 (Cyber Resilience Act) im Dezember 2024 in Kraft und führt Lebenszyklus-Cybersicherheitspflichten für vernetzte Produkte ein, wobei zentrale Bestimmungen ab dem 11. Juni 2026 (Meldeverfahren für Konformitätsbewertungsstellen) und ab dem 11. September 2026 (Meldepflichten für Hersteller) gelten. Das britische Regime für Produktsicherheit und Telekommunikationsinfrastruktur (PSTI), verwaltet vom Office for Product Safety and Standards (OPSS), ist seit April 2024 in Kraft und verstärkt grundlegende Anforderungen an Sicherheitsmerkmale für relevante vernetzbare Produkte, was die Anbieterauswahl für Middleware-Stacks in Smart-Home-, Smart-Building- und Unternehmensendpunkten beeinflusst.

In den Vereinigten Staaten hat das NIST Leitlinien aktualisiert, an denen sich viele Anbieter für Cybersicherheitsprogramme von IoT-Produkten orientieren, darunter die Fertigstellung von NIST IR 8259r1 im April 2026 und die Veröffentlichung des ersten öffentlichen Entwurfs von NIST SP 800-213r1 im Juni 2026 für bundesweite IoT-Produkt-Cybersicherheitsrichtlinien. In Asien führen Cybersicherheits- und Souveränitätsanforderungen weiterhin zu einer Fragmentierung technischer Vorgaben: Chinas MIIT veröffentlichte einen IoT-Innovations- und Entwicklungsaktionsplan (2026-2028), der auf eine Cybersicherheitszertifizierung (GB/T 42427-2023) verweist und neuere Endgerätefähigkeiten fordert (einschließlich der Unterstützung von 3GPP Release 18 RedCap), während Indiens Bureau of Indian Standards (BIS) einen Normentwurf (IS 17730:2026) veröffentlichte, der Datenlokalisierung und Souveränitätskontrollen stärkt und damit den Bedarf an Middleware-Funktionen wie richtlinienbasiertem Routing, lokalisierten Speicheroptionen, Audit-Trails sowie konfigurierbaren Verschlüsselungs- und Schlüsselverwaltungsprofilen erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der IoT-Middleware beginnt bei Geräte- und Modulanbietern (MCUs, Sensoren, Gateways, RedCap- und LPWAN-Module, sichere Elemente), setzt sich über Konnektivitätsanbieter (Mobilfunk- und LPWAN-Betreiber, Satelliten-IoT-Ermöglicher, eUICC/SIM-Bereitstellungsplattformen) fort und mündet dann in Plattformanbieter, die Protokollübersetzung, Geräte-Onboarding, OTA-Lebenszyklusmanagement und Anwendungsbereitstellung liefern (häufig gebündelt mit Edge-Laufzeitumgebungen und Observability). Diese Ebene ist zunehmend von angrenzender Softwareinfrastruktur abhängig, einschließlich Zeitreihendatenbanken, Container-Plattformen für Edge- und Hybrid-Bereitstellungen, Identitäts- und Schlüsselverwaltungsdiensten sowie KI-Inferenz-Toolchains, die Analysen nahe an den Endpunkten operationalisieren.

Jüngste partnergeführte Integrationen zeigen, wie Teilnehmer die Fragmentierung über Protokolle, Edge-Software und Daten-Backends hinweg reduzieren. Im März 2026 kombinierten 1NCE und Netmore Mobilfunk- und LoRaWAN-Zugang zu einem einheitlichen Abdeckungsangebot und richteten das Konnektivitätsmanagement an den Anforderungen der Multi-Netzwerk-Orchestrierung aus. Im April 2026 ging InfluxData eine Partnerschaft mit Litmus ein, um InfluxDB 3 Enterprise mit Litmus Edge zu verbinden, wodurch die Verbindung zwischen Edge-Datenerfassung und industrieller Analytik, die Middleware-Stacks üblicherweise orchestrieren, enger geknüpft wird. Sicherheitsorientierte Kooperationen erweitern die Kette auch vorgelagert: Im Dezember 2025 ging SEALSQ eine Partnerschaft mit Airmod im Hinblick auf eine quantensichere Middleware-Ausrichtung im Zusammenhang mit sicherer Hardware ein, was zeigt, wie Compliance und kryptografische Ausrichtung die Plattformauswahl und den Integrationsaufwand für OEMs und Industrieanwender beeinflussen.

Wettbewerbslandschaft

Der IoT-Middleware-Markt zeigt eine mittlere Konzentration, da Hyperscaler und Industrieunternehmen Breite und Tiefe ausbalancieren. Amazon Web Services, Microsoft Azure und Software AG prägen die Marktwahrnehmung; AWS erzielte im vierten Quartal 2024 einen Cloud-Umsatz von USD 28,79 Milliarden, während Microsofts Intelligent Cloud USD 40 Milliarden erreichte, was beiden die Skalierung ermöglicht, Protokoll-Broker, Twin-Dienste und Analysen in einer einzigen Oberfläche zu integrieren. Software AG schloss den Verkauf von Cumulocity im Januar 2025 an eine von europäischen Investoren unterstützte Management-Gruppe ab, was eine fokussierte Entwicklung industrieller Arbeitsabläufe ermöglicht und gleichzeitig Mutterkapital für Kerndatenbank- und Prozess-Mining-Aktivitäten freisetzt.

Partnerschaften definieren die Differenzierung. Oracles Edge Cloud richtet sich nach AT&T-5G-APIs für verwaltete Dienstgüte, und Google Cloud führt nun OCI-Workloads gemeinsam aus, was Kunden Multi-Cloud-Kontinuität bietet. Telit Cinterion integrierte DeviceWise AI in Nvidias GPU-optimierten Stack, um visuelle Inspektions-Rollouts zu vereinfachen, was einen Schwenk hin zu KI-nativer Middleware widerspiegelt. Edge-Computing-Patente signalisieren anhaltende F&E: Intel führt mit 522 Anmeldungen, Pure Storage folgt mit 279, und IBM hält 245, darunter ein Patent für verteilte MEC-Orchestrierung.

Die Konsolidierung beschleunigt sich. u-blox zog sich aus dem zellulären IoT zurück, um Ausgaben auf GNSS umzuleiten, während Planon Axonize erwarb, um die Breite intelligenter Gebäude zu erweitern. Aufstrebende Marktteilnehmer wie Golioth bieten KI-fähige Geräte-Frameworks an und gewinnen Entwickler mit mikroservice-fähigen Bausteinen. Regionale Champions in Asien verkaufen integrierte Hardware-Software-Pakete, die lokale Compliance-Anforderungen erfüllen und dabei helfen, globale Konzerne auszubalancieren und den IoT-Middleware-Markt wettbewerbsfähig zu halten.

Branchenführer im IoT-Middleware-Markt

Cisco Systems Inc.

IBM Corp. (Red Hat Inc.)

Oracle Corporation

ClearBlade Inc.

PTC Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulierungsgetriebene Interoperabilitäts- und Datenzugriffsanforderungen schaffen Freiraum für Middleware, die Compliance als konfigurierbare Dienste produktisiert. Der seit Dezember 2024 geltende EU Cyber Resilience Act bringt verpflichtende Cybersicherheitsanforderungen mit sich, die sich in Marktbedarf an eingebetteten SBOM-Workflows, Schwachstellenoffenlegungsprozessen, sicherer Update-Orchestrierung und nachweisbarer Geräteidentität über heterogene Flotten hinweg niederschlagen. Diese Fähigkeiten sind unmittelbar in Middleware für Gerätemanagement und Anwendungsbereitstellung angesiedelt.

Protokollharmonisierung und edge-zentrierte Konsolidierung erweitern zudem die adressierbaren Anwendungsfälle, bei denen Middleware die Multi-Protokoll-Orchestrierung über Wi-Fi-, Mobilfunk- und LPWAN-Domänen hinweg vereinfacht. Die Normen-Roadmap liefert einen konkreten Zugkraftfaktor: ISO/IEC 30141:2024 (IoT-Referenzarchitektur) bietet gemeinsame Designmuster für interoperable Systeme, während die ITU-T-Empfehlung Y.4477 (November 2025) Interoperabilität für IoT-Dienstplattformen durch definierte Entitäten und Interworking-Prozesse rahmt. Auf Anbieterseite zeigt SUSEs Übernahme von Losant im Februar 2026 eine aktive Konsolidierung rund um industrielle IoT-Orchestrierung und Echtzeitintelligenz innerhalb von Edge-Software-Portfolios (einschließlich Kubernetes-Distributionen wie K3s), die Bereitstellungen unterstützen, die Cloud-Kontrollebenen mit Edge-Laufzeitumgebungen verbinden. Zusammen begünstigen diese Verschiebungen Middleware-Produkte, die Konnektivität, Sicherheitslage und Datenverwaltung über Hybrid-Cloud- und Edge-Bereitstellungen hinweg vereinheitlichen und gleichzeitig den Integrationsaufwand für Unternehmen reduzieren, die von Pilotprojekten zu Flottenbetrieb übergehen.

Aktuelle Branchenentwicklungen

- Juli 2026: IBM und Red Hat erweiterten das kommerzielle Angebot Lightwell, um Vertrauensinfrastruktur für Open Source im KI-Zeitalter zu unterstützen. Der Schritt stärkt die Governance- und Sicherheitsebene, die Unternehmen bei der Bereitstellung von Hybrid-Cloud- und Edge-Software-Stacks suchen, die IoT-Integration und Ereignisverarbeitungs-Workloads hosten. Er stärkt auch anbietergestützte Bausteine für Identität, Integrität und Richtlinienkontrollen, die in regulierten Bereitstellungen an Middleware angrenzen.

- Februar 2026: Cisco und AT&T brachten eine native 5G-Standalone-IoT-Plattform auf den Markt, die AT&Ts 5G-SA-Kern mit Ciscos Mobility Services Platform-Funktionen wie IoT Control Center integriert. Die Markteinführung zielt auf höhere Leistung und programmierbarere Konnektivität ab, was die Bedeutung von Konnektivitätsmanagement-Middleware erhöht, die Bereitstellung automatisieren, Richtlinien anwenden und über sich entwickelnde Funkfunktionen hinweg arbeiten kann. Sie verstärkt zudem die Ausrichtung von Telko und Cloud für Unternehmens-IoT-Einführungen, die private und öffentliche Netze umfassen.

- Januar 2025: Software AG schloss den Verkauf von Cumulocity an eine von Managern geführte, von europäischen Investoren unterstützte Gruppe ab. Die Abspaltung schuf ein fokussierteres Betriebsmodell rund um eine etablierte IoT-Anwendungsbereitstellungsplattform, während das Mutterunternehmen Kapital in sein Kernportfolio umleitete. Für Käufer beeinflusste die Änderung die Klarheit der Roadmap, die Partnerstrategie und die Verpackungsoptionen bei wettbewerblichen Bewertungen industrieller IoT-Middleware-Suiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Softwareebenen, die dabei helfen, IoT-Geräte, Netzwerke und Anwendungen zu verbinden, zu verwalten und zu integrieren, sodass Daten sicher und zuverlässig von Endpunkten zu Geschäftssystemen fließen können.

Ausschlüsse des Anwendungsbereichs: Hardware-Geräte und Sensoren, reine Konnektivitätsdienste sowie eigenständige Anwendungssoftware, die keine Middleware-Funktionen bereitstellt, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Plattform

- Anwendungsaktivierung

- Integrierte Suiten

- Low-Code-Plattformen

- Geräteverwaltung

- OTA-Firmware-Updates

- Remote-Bereitstellung und -Diagnose

- Konnektivitätsverwaltung

- Zelluläres CMP

- LPWAN-CMP

- Anwendungsaktivierung

- Nach Bereitstellungsmodell

- Cloud

- Vor Ort

- Edge/Fog

- Nach Endnutzerbranche

- Fertigung

- Gesundheitswesen

- Energie und Versorgungsunternehmen

- Transport und Logistik

- Landwirtschaft

- Einzel- und E-Commerce

- Smart Cities (Kommunal und öffentlich)

- Weitere Branchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und Mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die faktische Grundlage für das Modell zu schaffen und Annahmen über Regionen und Branchen hinweg realistisch zu halten. Wir stützten uns auf öffentliche Quellen wie ITU-Konnektivitätsindikatoren, NIST-Cybersicherheitsleitlinien, FCC- und ETSI/3GPP-bezogene Veröffentlichungen sowie OECD-Datensätze zur digitalen Wirtschaft, um Adoptionssignale und politische Ausrichtung zu verstehen.

Für die Marktkartierung überprüften wir zudem Geschäftsberichte, Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichterstattung, um gängige Middleware-Funktionen und Bereitstellungsmuster zu verfolgen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten-Intelligence sowie eine Patentdatenbank wurden selektiv genutzt, um die Geschäftsexposition gegenüber IoT-Middleware-Funktionen abzugleichen und Funktionsverschiebungen wie Tools für den Gerätelebenszyklus und Edge-Ermöglichung zu erkennen. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich als Middleware erworben wird und wie die Preisgestaltung über Cloud-, On-Premise- und Edge-Bereitstellungen hinweg erfolgt. Wir sprachen mit einer Mischung aus Plattformteams, Systemintegratoren und Unternehmensanwendern in APAC, EMEA und Amerika, um Adoptionstreiber, typische Vertragsstrukturen und die Aufteilung zwischen Gerätemanagement-, Konnektivitätsmanagement- und Anwendungsbereitstellungsbedarf zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 12% | APAC: 38% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 40% | EMEA: 37% |

| Kleinere Akteure: 14% | Manager: 48% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau des Nachfragepools, der die Middleware-Ausgaben aus der IoT-Bereitstellungsaktivität rekonstruiert und sie dann auf das eingrenzt, was als Middleware-Wert gilt. Das Modell wird durch selektive Bottom-up-Prüfungen bestätigt, wie etwa Stichproben von Preispunkten nach Bereitstellungsmodell und eine Zusammenfassung repräsentativer Umsatzexpositionen von Anbietern, die dann verwendet werden, um Gesamtsummen dort anzupassen, wo Lücken auftreten.

Wichtige Eingaben, die die Berechnung leiteten, umfassten das Wachstum vernetzter Geräte nach Region, den Mix aus Cloud- und Edge-Workloads, die Akzeptanz von Geräte-Provisionierungs- und OTA-Update-Tools, die Nutzung von SIM- und LPWAN-Konnektivitätsmanagement sowie die Integrationsintensität in Fertigung, Versorgungsunternehmen, Logistik und Smart-City-Programmen. Wenn primäre Rückmeldungen auf eine Diskrepanz in der Preislogik hindeuteten, wurden ASPs auf gemeinsame Einheiten wie pro Gerät, pro Verbindung oder pro Standort normalisiert, bevor sie auf Volumenindikatoren angewendet wurden.

Prognosen wurden mittels multivariater Regression erstellt, wobei zukunftsgerichtete Treiber wie die Erweiterung der Gerätebasis, Digitalisierungsbudgets von Unternehmen und das Tempo der Edge-Einführung mit einer Szenarioanalyse für Sicherheits- und Regulierungssensitivität kombiniert wurden. Fehlte eine Bottom-up-Gegenprüfung für eine Nischenregion oder -branche, wurde die Lücke mithilfe von Proxy-Durchdringungsraten aus ähnlichen Märkten behandelt und anschließend mit ergänzenden Experteneingaben erneut getestet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über Schreibtischsignale, Primärdaten und interne Konsistenzprüfungen über Plattformen, Bereitstellungsmodelle und Regionen hinweg validiert. Ausreißer wie plötzliche regionale Spitzen oder ungewöhnliche Verschiebungen im Plattformmix werden markiert, überprüft und neu berechnet, und Befragte werden erneut kontaktiert, wenn sich eine Annahme wesentlich ändert.

Vor der Freigabe durchläuft das Modell mit den zentralen Annahmen mehrstufige Analystenprüfungen, damit Arithmetik, Währungszeitpunkte und Einheitenumrechnungen auf wiederholbare Weise überprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Ereignisse die Akzeptanz oder Preisgestaltung verändern. Unmittelbar vor der Auslieferung wird ein abschließender, aktueller Durchgang vorgenommen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence im Bereich IoT-Middleware mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zur IoT-Middleware variieren häufig, weil unterschiedliche Studien nicht dieselben Dinge als Middleware zählen und zudem unterschiedliche Zeitbasen und Preiseinheiten wählen. Unterschiede zeigen sich schnell, wenn eine Schätzung nur das Gerätemanagement betont, während eine andere auch Anwendungsbereitstellungssuiten und Konnektivitätsmanagementgebühren einbezieht.

Wichtige Ursachen für Abweichungen in diesem Markt liegen typischerweise in Entscheidungen zum Anwendungsbereich (zum Beispiel, ob Edge- und Fog-Bereitstellungen gleich wie Cloud gezählt werden), in der Gruppierung von Plattformfunktionen sowie darin, ob die Preisgestaltung pro Gerät, pro Verbindung oder als gebündelte Unternehmensabonnements modelliert wird. Manche Schätzungen stützen sich zudem auf aggressive Gerätewachstumskurven oder ältere Währungsumrechnungen, was die Gesamtsummen vergrößern kann, wenn der Aktualisierungsrhythmus langsamer ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 21,33 Mrd. USD (2026) | |

| Globale Beratung A | 18,18 Mrd. USD (2025) | Verwendet 2025 als Basisjahr und eine breitere funktionale Aufteilung, die angrenzende Plattformebenen in die Gesamtsumme einbeziehen kann, und ihre Preisgrundlage kann sich stärker auf Abonnementbündel als auf gerät- oder verbindungsbezogene Einheiten stützen. |

| Branchenverlag B | 14,74 Mrd. USD (2025) | Wendet eine engere Middleware-Betrachtung an, die näher am Kern-Gerätemanagement und Konnektivitätsmanagement liegt, und kann Anwendungsbereitstellung und Edge-Bereitstellungen untererfassen, wenn diese innerhalb umfassenderer IoT-Programme gebündelt sind. |

Die Tabelle zeigt, dass sich die meiste Streuung durch die Ausrichtung des Basisjahres und die Frage erklärt, was als Middleware versus angrenzende IoT-Plattformsoftware gezählt wird, sowie anschließend dadurch, wie Preise über Einheiten hinweg normalisiert werden. Indem Anwendungsbereitstellung, Gerätemanagement und Konnektivitätsmanagement als explizite Wertpools beibehalten und die Einheitenökonomie bei Aktualisierungen erneut überprüft werden, bleibt die Schätzung auf wiederholbare Eingaben rückführbar – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des IoT-Middleware-Markts?

Die IoT-Middleware-Marktgröße beträgt im Jahr 2026 USD 21,33 Milliarden.

Wie schnell wird der IoT-Middleware-Markt in den nächsten fünf Jahren wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 18,43 % expandieren und bis 2031 USD 49,72 Milliarden erreichen.

Welches Plattformsegment führt den IoT-Middleware-Markt an?

Anwendungsaktivierungsplattformen führen mit 47,35 % des Umsatzes im Jahr 2025.

Warum ist das Gesundheitswesen das am schnellsten wachsende Segment?

Smart-Hospital-Rollouts und 6G-fähige Patientenüberwachung treiben eine CAGR von 19,65 % für Bereitstellungen im Gesundheitswesen an.

Welche Rolle spielt Edge-Computing bei der IoT-Middleware-Akzeptanz?

Edge- und Fog-Knoten adressieren Latenz- und Datensouveränitätsbedürfnisse, was zu einer CAGR von 21,05 % für verteilte Architekturen führt.

Welche Region bietet die höchste Wachstumschance?

Der Asien-Pazifik-Raum führt mit einer CAGR von 20,95 % aufgrund umfangreicher 5G-Abdeckung und unterstützender Regierungspolitik.

Seite zuletzt aktualisiert am: