Marktgröße und Marktanteil für 3D-TSV-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

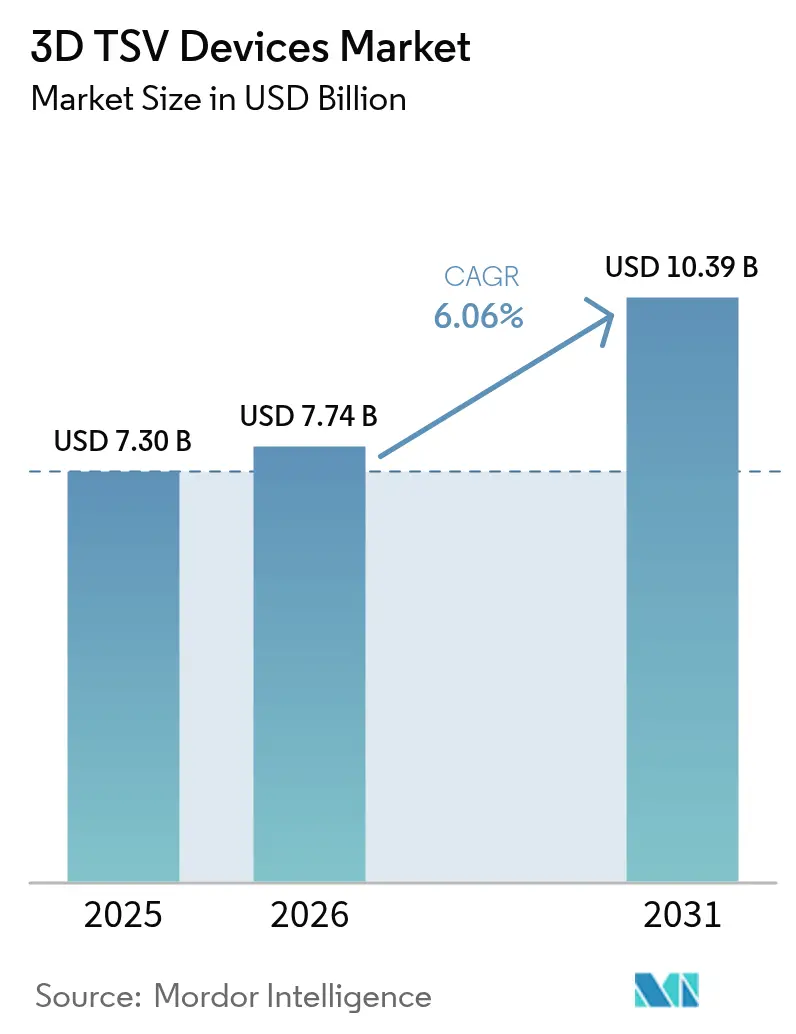

| Marktgröße (2026) | 7.74 Milliarden US-Dollar |

| Marktgröße (2031) | 10.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.06% CAGR |

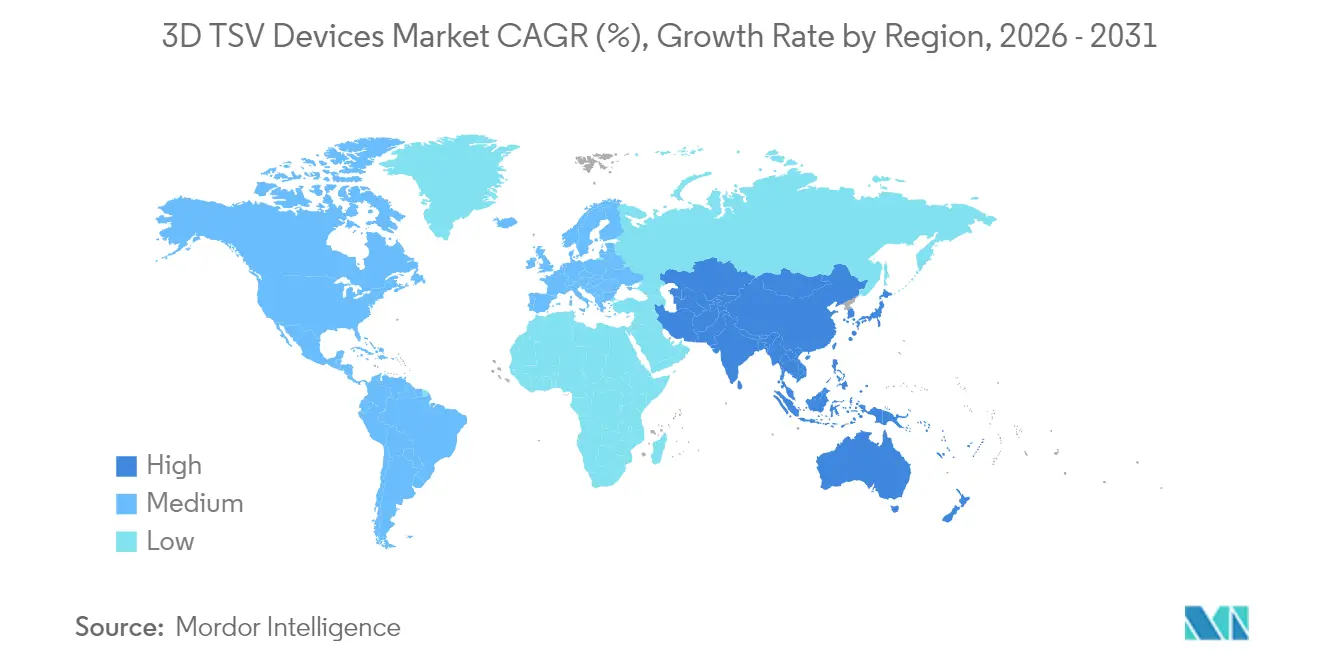

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

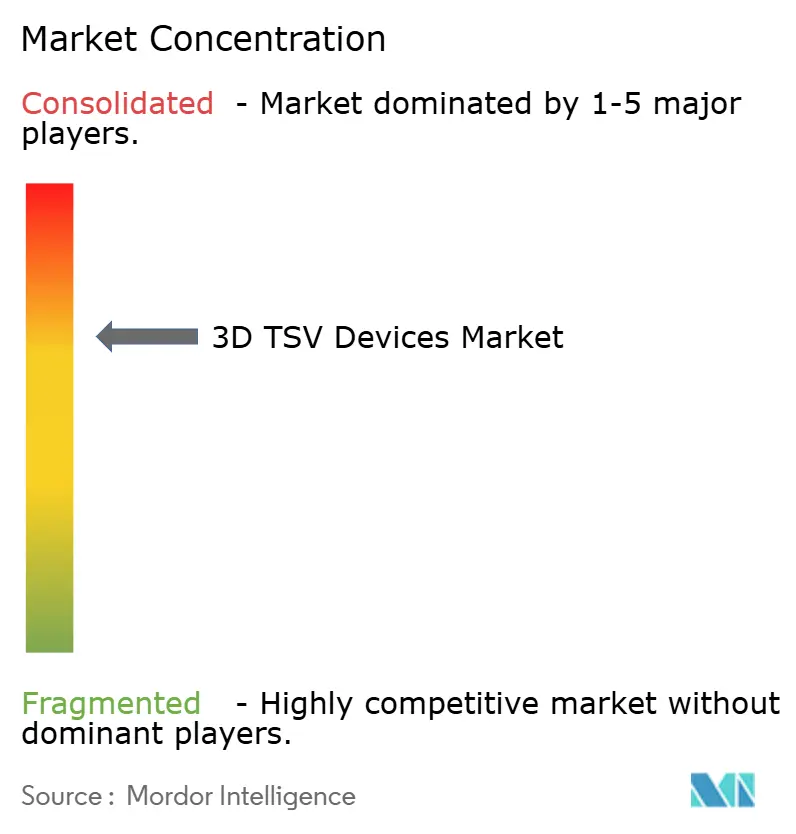

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-TSV-Geräte von Mordor Intelligence

Die Marktgröße für 3D-TSV-Geräte wird im Jahr 2026 auf 7,74 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 von 7,30 Milliarden USD, mit Prognosen für 2031, die 10,39 Milliarden USD zeigen, und wächst mit einer CAGR von 6,06 % über den Zeitraum 2026–2031. Die anhaltende Nachfrage aus dem Hochleistungsrechnen, KI-Beschleunigern und fortschrittlichen Fahrerassistenzsystemen hält die Kapazitäten voll ausgelastet, während staatliche Subventionen in den Vereinigten Staaten, Europa und Südkorea die Fab-Erweiterungen beschleunigen. Die gemeinsame Verpackung von Logik und Speicher, Hybrid-Bonding und chiplet-fähige Interposer-Designs beseitigen Bandbreitenengpässe und reduzieren den TSV-Pitch auf unter 20 Mikrometer. Werkzeugbestellungen für Tiefes reaktives Ionenätzen und Kupferbefüllung bleiben hoch, obwohl die Umweltvorschriften für fluorierte Chemikalien strenger werden. Der Wettbewerbsdruck steigt, da Auftragsmontage- und Testhäuser (OSAT) mit integrierten Geräteherstellern (IDMs) um langfristige Verträge mit Hyperscalern und erstrangigen Automobilzulieferern wetteifern. Kleine, aber schnell wachsende Weißraum-Segmente, wie die gemeinsame Verpackung von Silizium-Photonik und implantierbare medizinische Sensoren, bieten zusätzlichen Spielraum für Wertschöpfung.

Wichtigste Erkenntnisse des Berichts

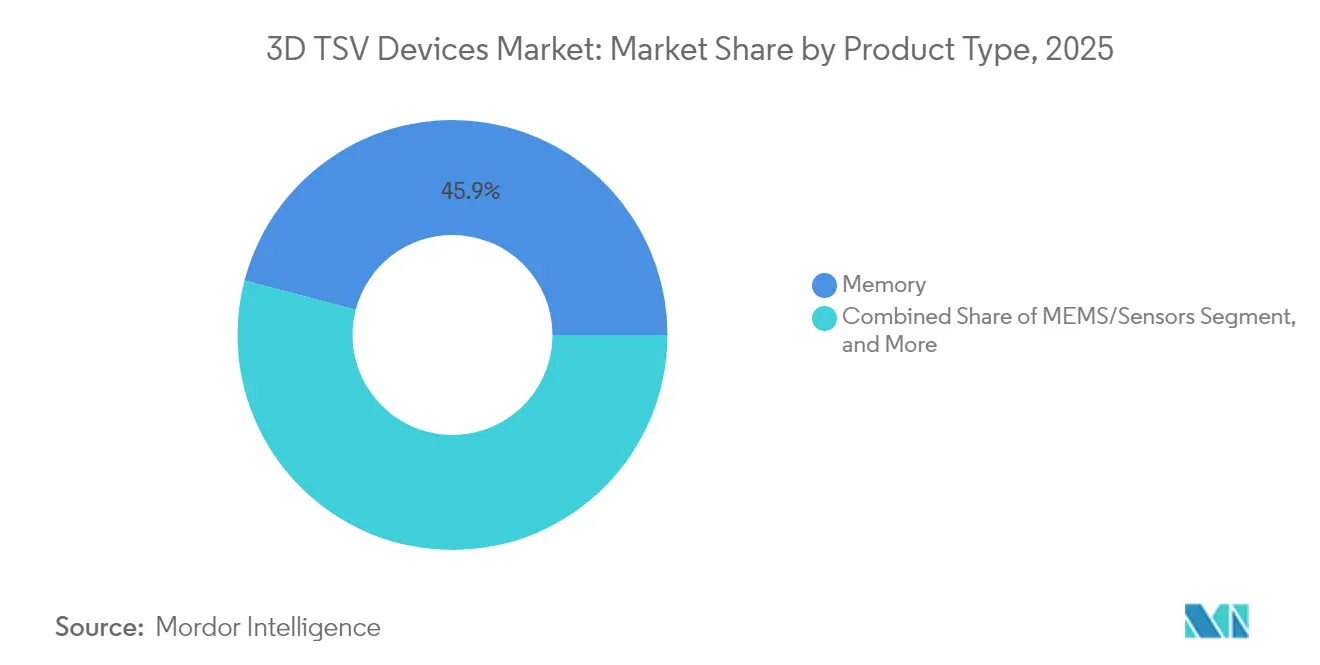

- Nach Produkttyp führte Speicher den Markt für 3D-TSV-Geräte mit einem Marktanteil von 45,92 % im Jahr 2025 an; MEMS und Sensoren werden bis 2031 voraussichtlich mit einer CAGR von 8,57 % wachsen.

- Nach TSV-Technologie trug Via-Middle im Jahr 2025 54,15 % des Umsatzes des Marktes für 3D-TSV-Geräte bei, während Via-First bis 2031 voraussichtlich mit einer CAGR von 7,69 % wachsen wird.

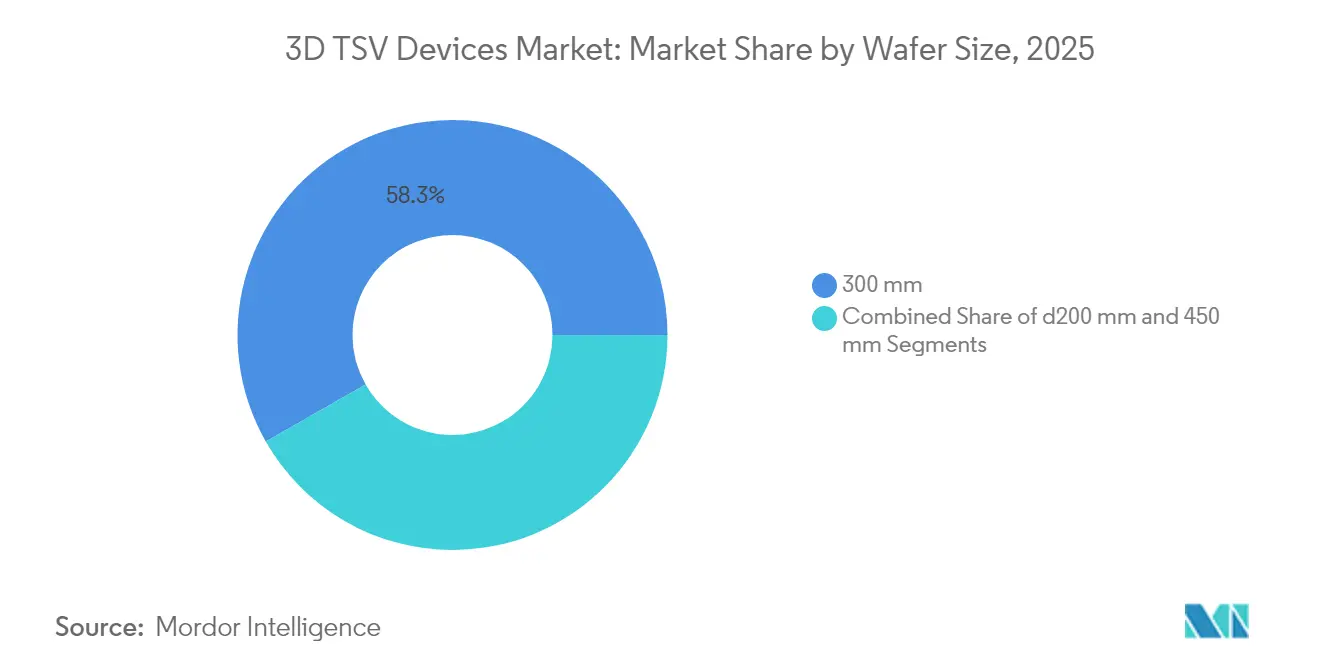

- Nach Wafer-Größe machten 300-mm-Substrate im Jahr 2025 58,25 % der Marktgröße für 3D-TSV-Geräte aus; das 450-mm-Segment wächst mit einer CAGR von 7,88 %.

- Nach Endverbraucher entfielen IT und Telekommunikation im Jahr 2025 auf 37,54 % des Marktes für 3D-TSV-Geräte, während das Automobilsegment mit einer CAGR von 9,08 % am schnellsten wächst.

- Nach Geografie dominierte Asien-Pazifik den Markt für 3D-TSV-Geräte mit einem Anteil von 42,70 % am globalen Umsatz im Jahr 2025 und wächst bis 2031 mit einer CAGR von 8,56 %. Nordamerika folgte, angekurbelt durch CHIPS-Act-Förderungen in Höhe von 6,165 Milliarden USD, die die TSV-Verpackung voraussichtlich in den heimischen Markt verlagern werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 3D-TSV-Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nachfrage nach Hochleistungsrechnen und KI-Arbeitslasten | +1.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von Rechenzentren treibt die Einführung von Hochbandbreitenspeicher voran | +1.5% | Global, angeführt von Nordamerika, Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Miniaturisierung in Smartphones und Unterhaltungselektronik | +1.2% | Kernbereich Asien-Pazifik, mit Ausstrahlung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Chiplet-basierte heterogene Integrationsarchitekturen | +1.0% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bedarf der Silizium-Photonik an 3D-Interposer-Stapelung | +0.4% | Nordamerika und Europa, mit aufkommender Aktivität in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für fortschrittliche Verpackungs-Fabs | +0.9% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Hochleistungsrechnen und KI-Arbeitslasten

Das Training großer Sprachmodelle überschreitet nun 1 Billion Parameter, was die Speicherhierarchien zwingt, über GDDR6 hinauszugehen. SK Hynix's Ingenieurmuster von 12-lagigen HBM4-Stapeln liefern eine Bandbreite von 2,1 Tbit/s, eine Steigerung von 64 % gegenüber HBM3E, und bieten GPU-Clustern Spielraum für Matrix-Multiplikations-Spitzenleistungen.[1]SK Hynix, "SK hynix präsentiert HBM4 auf dem TSMC-Nordamerika-Technologie-Symposium," skhynix.com Der JEDEC-HBM4-Standard, der 2024 ratifiziert wurde, legt eine 2048-Bit-Schnittstelle fest, die nur Durch-Silizium-Via-Architekturen bedienen können. Microns Geschäftsjahresbericht 2024 zeigt, dass der HBM-Umsatz mehr als verdoppelt wurde, wobei 1,5 Milliarden USD für Kapazitäten bereitgestellt wurden, die 2026 hochgefahren werden.[2]Micron Technology, "Geschäftsjahresbericht 2024," micron.com Samsungs Umstieg auf Kupfer-zu-Kupfer-Hybrid-Bonding reduziert den Via-Widerstand um 40 % und verbessert die Signalintegrität bei mehreren GHz. Intels Gaudi-3-Beschleuniger integriert acht HBM3E-Stapel auf einem Silizium-Interposer und veranlasst einen Ausbau der Verpackungskapazitäten in Höhe von 3,5 Milliarden USD in Arizona und New Mexico im Rahmen der CHIPS-Act-Kofinanzierung.

Expansion von Rechenzentren treibt die Einführung von Hochbandbreitenspeicher voran

Hyperscaler setzen KI-Server in Rekordzahl ein, wobei NVIDIA H200- und AMD MI300X-Sockel jeweils über 80 GB HBM3 verbrauchen. TSMCs CoWoS-Linien liefen im gesamten Jahr 2024 über 100 % Auslastung, was eine Erweiterung um 2,8 Milliarden USD auf 60.000 Wafer/Monat in Taiwan auslöste. Microns Investorenpräsentation vom Mai 2024 zeigte, dass die HBM-Versorgung bis 2025 vollständig ausgebucht war und die durchschnittlichen Verkaufspreise möglicherweise um 30 % erhöht. Broadcom lieferte maßgeschneiderte KI-ASICs, die jeweils TSV-basiertes HBM integrieren und mehr als 3 Tbit/s Bandbreite pro Gehäuse liefern. Diese Dynamiken verstärken die kurzfristige Preissetzungsmacht des Marktes für 3D-TSV-Geräte.

Schnelle Miniaturisierung in Smartphones und Unterhaltungselektronik

Premium-Smartphones zielen nun auf eine Dicke von unter 8 mm ab. Sonys gestapelte CMOS-Bildsensoren, die 2024 über 50 % der gelieferten Flagship-Kameramodule ausmachen, nutzen Via-Last-TSV, um Logik ohne Einbußen bei der Pixelfläche anzubringen und dadurch die Empfindlichkeit bei schwachem Licht um 40 % zu steigern. Apples A18 Pro nutzt InFO-PoP mit Via-First-TSV, um die Z-Höhe um 0,4 mm zu reduzieren und damit Volumen für einen größeren Akku freizugeben. Qualcomms Snapdragon 8 Gen 4 koppelt seinen 3-nm-Anwendungsprozessor mit LPDDR5T über Mikro-TSVs und hält Datenraten von bis zu 9,6 GT/s für generative KI auf dem Gerät aufrecht. Wearables spiegeln diesen Trend wider: TDK InvenSenses IIM-20670-IMU stapelt zwei Dies mit TSVs, um in 5-mm-Ohrhörer zu passen.

Chiplet-basierte heterogene Integrationsarchitekturen

Da sich die Logikknoten ihren Skalierungsgrenzen nähern, ermöglicht die Disaggregation, dass jedes Kachel seinen optimalen Prozess nutzt. AMDs Zen-5-CPUs nutzen 3D-V-Cache, gestapelt via Via-Middle-TSV, was die Latenz um 15 ns reduziert und die Gaming-Bildraten um 25 % steigert. Intels Meteor Lake nutzt einen Foveros-Basis-Die mit einem TSV-Pitch von 36 µm und ermöglicht 2 Tbit/s Datenübertragung zwischen Rechen-, Grafik- und E/A-Kacheln. Die UCIe-1.1-Spezifikation, die 2024 veröffentlicht wurde, standardisiert Die-zu-Die-Verbindungen, die auf TSV-Verbindungen unter 100 pJ/bit basieren. Broadcoms Tomahawk-5-Ethernet-Switch verfügt über 51,2-Tbit/s-SerDes-Kacheln, die einen Paketprozessor auf einem TSV-fähigen Interposer umgeben, was verdeutlicht, wie der Markt für 3D-TSV-Geräte untrennbar mit dem Chiplet-Zeitalter verbunden ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Stückkosten für 3D-TSV-Gehäuse | -1.2% | Global, mit erheblichem Druck in kostenempfindlichen Verbrauchersegmenten | Mittelfristig (2–4 Jahre) |

| Thermisch bedingte Zuverlässigkeits- und Ausbeute-Herausforderungen | -0.9% | Global, insbesondere bei HBM-Stapeln mit hoher Lagenzahl und Logikstapeln | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei TSV-Ätz- und Füllwerkzeugen | -0.5% | Asien-Pazifik und Nordamerika, mit Sekundärauswirkungen in Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere Umweltvorschriften für TSV-Chemikalien | -0.3% | Europa und Nordamerika, mit schrittweiser Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten für 3D-TSV-Gehäuse

Eine TSV-Montage fügt jedem Gerät 15–40 USD hinzu, was die Margen für Mittelklasse-Telefone und IoT-Geräte drückt. Ätzwerkzeuge übersteigen 15 Millionen USD pro Kammer, während Galvanikanlangen weitere 8 Millionen USD kosten.[3]Applied Materials, "Transkript des Ergebnisgesprächs für das Geschäftsjahr 2024," appliedmaterials.com Amkors Geschäftsjahr-2024-Einreichungen zeigen Bruttomargen für fortschrittliche Verpackungen von 28 %, oder 500 Basispunkte unter dem Niveau der Drahtbondung. Qualifizierungszyklen sind lang; Amkors Kaohsiung-Erweiterung zeigte, dass TSV-Gehäuse nach Automobilstandard 1.000-Stunden-HTOL-Tests erfordern, was die Markteinführungszeit um bis zu 16 Wochen verlängern kann.

Thermisch bedingte Zuverlässigkeits- und Ausbeute-Herausforderungen

HBM4-Stapel dissipieren über 15 W auf einem 5 × 7 mm großen Fußabdruck, was bei 85 °C zu einem Verzug von 80 µm führt, gemäß SK-Hynix-Daten, die auf der IEEE ECTC präsentiert wurden. Samsungs Hybrid-Bond-Piloten erzielten eine Ausbeute von 75 %, begrenzt durch Kupferplanheitsspezifikationen von unter 2 nm RMS. Intels Foveros Direct berichtete von einer bekannten guten Die-Ausbeute von 82 %, wobei Hohlraumbildung der dominierende Defekt war. Microns Nachhaltigkeitsbericht zeigt, dass TSV-basiertes DRAM 60 % längere Testzeiten erfordert, was zu zusätzlichen 3 USD pro Einheit führt. TSMCs Qualifizierung von diamantähnlichen Kohlenstoff-Wärmeverteilern verbesserte die Hotspot-Minderung um 30 %, erschwert jedoch die Materialflüsse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Speicher-Dominanz verankert die Umsatzbasis

Speichergeräte erfassten im Jahr 2025 45,92 % des Marktes für 3D-TSV-Geräte, da HBM zur De-facto-Hochbandbreitenlösung für KI-Beschleuniger wurde. Die Marktgröße für MEMS und Sensoren im Bereich 3D-TSV-Geräte wird bis 2031 voraussichtlich mit einer CAGR von 8,57 % wachsen, was die Einführung von Automobil-Radar- und Trägheitseinheiten widerspiegelt. Bildgebung und Optoelektronik profitieren von Via-Last-TSV, das Sonys rückwärts beleuchtete Sensoren ermöglicht, die einen Quantenwirkungsgrad von 90 % im Nah-Infrarotbereich erreichen. LED-Lieferanten nutzen Via-First-TSV zur Stromversorgung von Mikro-LED-Displays, obwohl Ausbeuten unter 60 % die Massenbereitstellung verzögern.

Andere Produkte, wie Leistungsmanagement-ICs und HF-Front-Ends, nutzen TSV zur Minimierung der Induktivität. Qualcomms QTM565-mmWave-Modul erreicht 10 Gb/s in 1-cm³-Gehäusen, während Boschs BMA580-Beschleunigungssensor MEMS- und ASIC-Dies für einen Standby-Strom von 1 µA stapelt. Diese Beispiele zeigen, wie die 3D-TSV-Geräte-Branche über Speicher hinausgeht, auch wenn HBM den Umsatzunterboden festlegt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach TSV-Technologie: Via-First gewinnt an Bedeutung bei Chiplet-Designs

Via-Middle hielt 2025 aufgrund der Reife von DRAM und CIS 54,15 % des Umsatzes; Via-First wächst jedoch mit einer CAGR von 7,69 %, da chiplet-basierte Dies eine Überlagerungsgenauigkeit unter 1 µm erfordern. Intels Foveros-Linie erreicht heute einen Pitch von 36 µm und zielt bis 2026 auf 10 µm ab, was eine vertikale Bandbreite von >1 Tbit/s/mm² ermöglicht.

Via-Last bleibt für Sensoren entscheidend und hält den Pixel-Füllfaktor über 95 %. Hybrid-Bonding über alle drei Ansätze verdoppelt die Verbindungsdichte und wird nach 2026 dominieren, was die Rolle von TSV als Rückgrat des Marktes für 3D-TSV-Geräte zementiert.

Nach Wafer-Größe: 300-mm-Substrate verankern die Serienproduktion

Wafer mit 300 mm machten 2025 58,25 % des Volumens aus, unterstützt von über 120 qualifizierten Fabs weltweit. Die Marktgröße für 3D-TSV-Geräte im Segment 450 mm ist noch gering, wächst aber mit einer CAGR von 7,88 %, da TSMC und Samsung ihre Pilotlinien validieren.

Intel leitete sein 450-mm-Budget in die fortschrittliche Verpackung um und bestätigte den Branchenkonsens, dass TSV plus Chiplets eine bessere Kapitalrendite erzielen. Sub-200-mm-Linien bleiben für GaN- und SiC-Leistungsbauelemente bestehen, wo TSV eine vertikale Leitfähigkeit ermöglicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Endverbraucherbranche: Automobilsegment wächst am schnellsten

IT und Telekommunikation behielten 2025 einen Anteil von 37,54 %, während das Automobil-Segment mit einer CAGR von 9,08 % am schnellsten wuchs, angetrieben durch EV-Domänencontroller, die ADAS, Infotainment und Batteriemanagement integrieren.

Unterhaltungselektronik hält die Nachfrage nach gestapelten CIS und LPDDR aufrecht, während das Gesundheitswesen TSV-fähige Implantate auf von der FDA zugelassenen Wegen verfolgt. Luft- und Raumfahrt sowie Verteidigung setzen auf strahlungsgehärteten TSV-Speicher für eine Gesamtdosistoleranz von über 100 krad. Gemeinsam diversifizieren diese Branchen die Umsatzströme über den Markt für 3D-TSV-Geräte.

Geografische Analyse

Asien-Pazifik hielt 2025 42,70 % des Umsatzes und expandiert mit einer CAGR von 8,56 %, angetrieben durch TSMCs Anteil von >70 % an der CoWoS-Kapazität, Samsungs 45-prozentigen Anteil an HBM und SK Hynix' End-to-End-Integration in Icheon. Japans Subvention in Höhe von 920 Milliarden JPY bringt fortschrittliche Verpackung bis 2026 nach Kumamoto und dient Sony und Denso. Chinas YMTC hat TSV für 3D-NAND-Controller-Stapelung im Blick, aber Exportbeschränkungen verlangsamen die Skalierung. Südkoreas Steueranreize in Höhe von 26 Billionen KRW finanzieren 50 neue TSV-Ätz-Kammern bei SK Hynix. Indien zieht 2,75 Milliarden USD von Micron für eine OSAT-Anlage in Gujarat ab 2026 an und festigt Asiens Position als Epizentrum des Marktes für 3D-TSV-Geräte.

Nordamerika erfasste 2025 rund 34,40 %. Micron gewann 6,165 Milliarden USD zum Bau von HBM-Fabs in New York und Idaho im Rahmen des CHIPS Act. Amkors 2-Milliarden-USD-Anlage in Arizona soll 2027 eröffnen und 300-mm-TSV-Gehäuse für die Automobil- und Verteidigungsindustrie verarbeiten. Intels Erweiterungen in New Mexico und Arizona verdreifachen die Foveros-Kapazität bis 2026, während Kanada 240 Millionen CAD in Ottawas Pilotlinie für ko-verpackte Optik investiert. Nearshoring veranlasst Texas Instruments und NXP, die Fan-Out-Montage nach Mexiko zu verlagern, obwohl TSV-Werkzeuge in der Region nach wie vor knapp sind.

Europa besaß 2025 rund 18,55 %. STMicroelectronics sicherte sich 2,9 Milliarden EUR zur Skalierung von 300-mm-TSV-Linien in Frankreich. Infineon qualifizierte Via-Middle-TSV für GaN-Leistungsbauelemente in Dresden und reduzierte den Einschaltwiderstand um 35 %. Das Fraunhofer IZM hat einen Pitch von 0 µm mittels Hybrid-Bonding in Pilotlosen erreicht, und das Vereinigte Königreich investierte 50 Millionen GBP in eine GaN-TSV-Linie für Hochtemperatur-EV-Wechselrichter. Südamerika und MEA zusammen machen 4,35 % aus, obwohl Brasilien und die Vereinigten Arabischen Emirate Kapazitätserweiterungen nach 2027 signalisieren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat bis hoch, wobei die fünf größten Akteure etwa 75 % des Werts ausmachen. TSMC allein gewinnt mehr als 70 % der fortschrittlichen Verpackung für Hochleistungsrechnen und sichert sich Aufträge von NVIDIA, AMD und Broadcom. Samsung und SK Hynix versorgen gemeinsam 85 % des HBM und nutzen vertikale Stapel, um Kunden an Mehrjahresverträge zu binden. Micron schließt den Rückstand mit CHIPS-Act-finanzierter Kapazität für 2027.

Die OSAT-Hauptakteure ASE, Amkor und JCET erweitern 300-mm-Fan-Out- und TSV-Linien, um fablose Chiplet-Designer anzuziehen. ASEs nach ISO 26262 zertifizierter Kaohsiung-Campus unterstützt nun automotive KI-SoCs. Amkor hat mit dem Bau einer Anlage für vertrauenswürdige Versorgung in Arizona zur Bedienung von Verteidigungsverträgen begonnen. JCET und Siliconware Precision Industries treiben adaptives Musterlegen voran, um die Mikrobump-Kosten zu senken.

Weißraum-Möglichkeiten entstehen bei der gemeinsamen Verpackung von Silizium-Photonik; Cisco und Intel benötigen TSV-Interposer für 1,6-Tb/s-Ethernet, eine Lücke, die Broadcoms Tomahawk 5 bereits ausnutzt. Start-ups wie Adeia lizenzieren Direct-Bond-Interconnect-IP an Samsung und TSMC und senken den Via-Pitch auf 10 µm. Kapitalintensität und TSV-Chemie-Patente stellen nach wie vor Markteintrittsbarrieren dar und bewahren die Preissetzungsmacht der etablierten Unternehmen im gesamten Markt für 3D-TSV-Geräte.

Marktführer im Bereich 3D-TSV-Geräte

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

Intel Corporation

Micron Technology, Inc.

SK hynix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: SK Hynix enthüllte 12-lagige HBM4-Muster, die eine Bandbreite von über 2 Tbit/s überschreiten; die Massenproduktion soll Ende 2026 beginnen.

- März 2025: Amkor begann mit dem Bau seiner 2-Milliarden-USD-TSV-Anlage in Arizona, die 407 Millionen USD an CHIPS-Finanzierung erhielt, mit einer geplanten Eröffnung im Jahr 2027.

- Februar 2025: Samsung hat 3 Billionen KRW für Hybrid-Bonding-HBM4-Linien in Pyeongtaek eingeplant, wobei Pilotläufe Ende 2025 beginnen sollen.

- Januar 2025: Intel gab bekannt, dass die Foveros-Direct-Kapazität bis 2026 durch Investitionen in Höhe von 3,5 Milliarden USD in New Mexico und Arizona verdreifacht wird.

- Dezember 2024: TSMC kündigte eine CoWoS-Erweiterung um 2,8 Milliarden USD auf 60.000 Wafer/Monat bis Ende 2025 an.

Umfang des globalen Berichts zum Markt für 3D-TSV-Geräte

Der Bericht über den Markt für 3D-TSV-Geräte segmentiert den Markt nach verschiedenen Kriterien: Produkttyp (einschließlich Bildgebung und Optoelektronik, Speicher, MEMS/Sensoren, LED und andere Produkte), TSV-Technologie (Via-Middle-TSV, Via-Last-TSV und Via-First-TSV), Wafer-Größe (≤200 mm, 300 mm und 450 mm), Endverbraucherbranche (Unterhaltungselektronik, Automobil, IT und Telekommunikation, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung sowie andere Branchen) und Geografie (Nordamerika [Vereinigte Staaten, Kanada, Mexiko], Südamerika [Brasilien, Argentinien, Rest von Südamerika], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland, Rest von Europa], Asien-Pazifik [China, Japan, Indien, Südkorea, Australien, Rest von Asien-Pazifik] und Naher Osten und Afrika [Naher Osten – Saudi-Arabien, Vereinigte Arabische Emirate, Türkei, Rest des Nahen Ostens; Afrika – Südafrika, Nigeria, Ägypten, Rest von Afrika]). Die Marktprognosen werden nach Wert (USD) ausgedrückt.

| Bildgebung und Optoelektronik |

| Speicher |

| MEMS / Sensoren |

| LED |

| Andere Produkte |

| Via-Middle-TSV |

| Via-Last-TSV |

| Via-First-TSV |

| ≤200 mm |

| 300 mm |

| 450 mm |

| Unterhaltungselektronik |

| Automobil |

| IT und Telekommunikation |

| Gesundheitswesen |

| Luft- und Raumfahrt und Verteidigung |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Produkttyp | Bildgebung und Optoelektronik | ||

| Speicher | |||

| MEMS / Sensoren | |||

| LED | |||

| Andere Produkte | |||

| Nach TSV-Technologie | Via-Middle-TSV | ||

| Via-Last-TSV | |||

| Via-First-TSV | |||

| Nach Wafer-Größe | ≤200 mm | ||

| 300 mm | |||

| 450 mm | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Automobil | |||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Luft- und Raumfahrt und Verteidigung | |||

| Andere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach Hochbandbreitenspeicher?

Der HBM-Umsatz verdoppelte sich 2024 und treibt eine CAGR von 6,06 % für den Gesamtmarkt für 3D-TSV-Geräte bis 2031 an.

Welche TSV-Technologie gewinnt bei Chiplet-Designs am meisten an Bedeutung?

Via-First-TSV wird voraussichtlich mit einer CAGR von 7,69 % wachsen, da Basis-Dies eine Überlagerungsgenauigkeit unter 1 µm erfordern.

Warum gilt Automobil als das am schnellsten wachsende Segment?

Domänencontroller für Elektrofahrzeuge benötigen gestapelte Sensor-Fusion-Prozessoren, was die automotive TSV-Nachfrage mit einer CAGR von 9,08 % vorantreibt.

Welche Rolle spielen staatliche Anreize bei der Kapazitätserweiterung?

CHIPS-Act-Förderungen in den USA und ähnliche Programme in Europa und Asien finanzieren milliardenschwere TSV-Fabs und beschleunigen die heimische Versorgung.

Wie konzentriert ist die Lieferantenmacht in der fortschrittlichen Verpackung?

Fünf Akteure kontrollieren etwa 75 % des Umsatzes und verleihen dem Sektor einen Konzentrationsgrad von 7 auf einer 10-Punkte-Skala.

Wann wird die 450-mm-TSV-Produktion eine bedeutende Größenordnung erreichen?

Pilotlinien existieren bereits heute, aber eine breite Einführung von 450 mm ist vor 2028 unwahrscheinlich, da die Werkzeug-Ökosysteme reifen müssen.

Seite zuletzt aktualisiert am: