Marktgröße und Marktanteil für 2,5D- und 3D-Halbleitergehäuse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

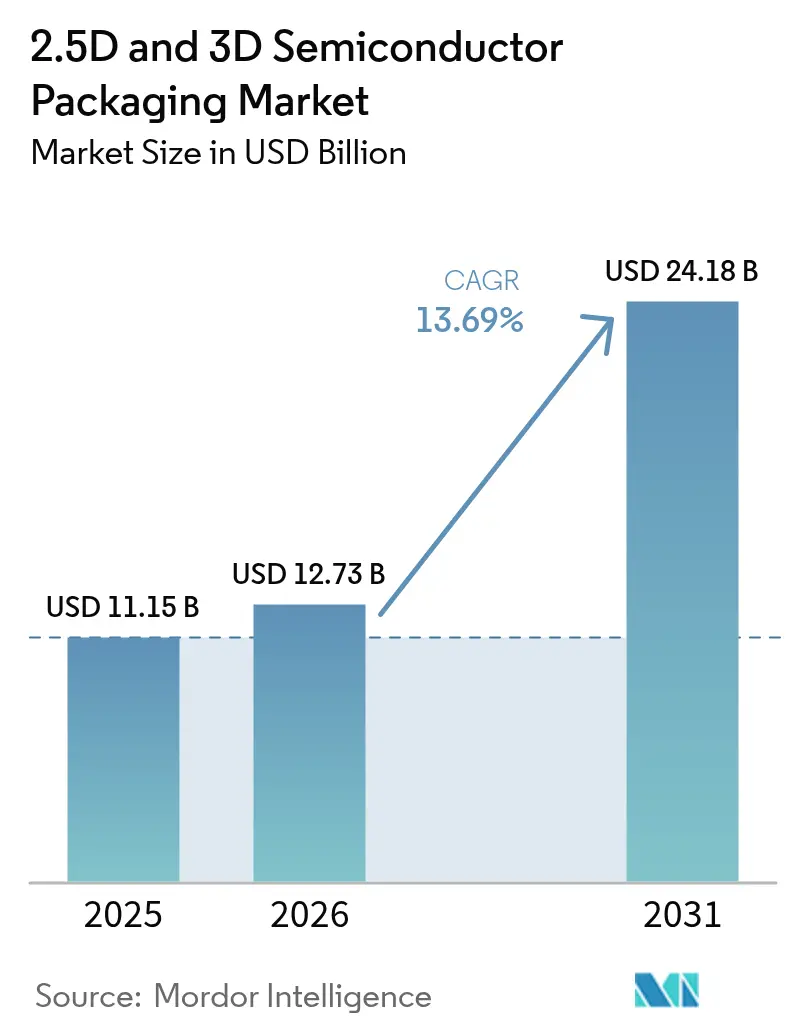

| Marktgröße (2026) | 12.73 Milliarden US-Dollar |

| Marktgröße (2031) | 24.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für 2,5D- und 3D-Halbleitergehäuse von Mordor Intelligence

Die Marktgröße für 2,5D- und 3D-Halbleitergehäuse wird voraussichtlich von 11,15 Milliarden USD im Jahr 2025 auf 12,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,69 % über den Zeitraum 2026–2031 einen Wert von 24,18 Milliarden USD erreichen. Die heterogene Integration ersetzt die monolithische Skalierung, und die Nachfrage nach Interposern, Chiplets und gestapeltem Hochbandbreitenspeicher steigt, da Rechen- und Speichereinheiten innerhalb weniger Millimeter voneinander gehalten werden. Trainingscluster für künstliche Intelligenz, Leistungsmodule für Elektrofahrzeuge und gemeinsam verpackte Optiken für Rechenzentren steigern die Stückzahlen in nahezu jedem fortschrittlichen Verpackungsablauf. Trotz hoher Kapitalkosten und anhaltender Ausbeute-Herausforderungen beschleunigen Substrathersteller, Gießereien und ausgelagerte Montageanbieter die Werkzeuginstallationen, um die wachsende Leistungs-pro-Watt-Lücke zwischen fortschrittlicher Verpackung und konventionellem Leiterplattendesign zu nutzen.

Wichtigste Erkenntnisse des Berichts

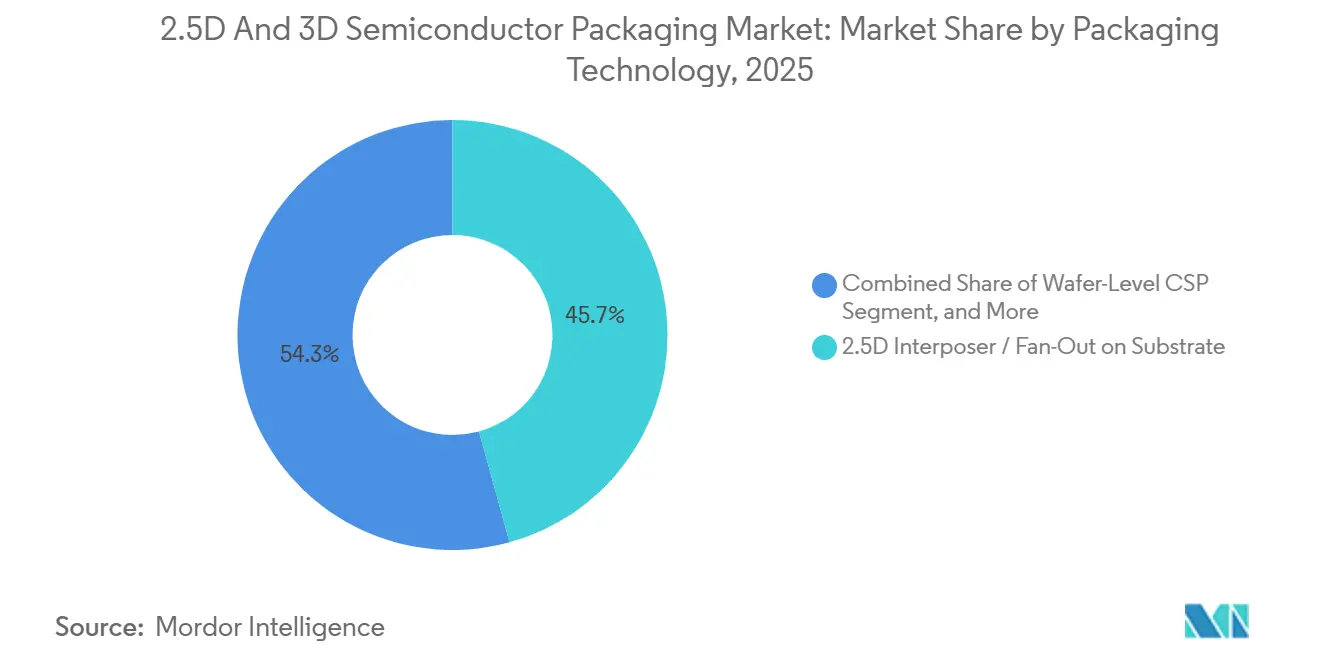

- Nach Verpackungstechnologie führten 2,5D-Interposer- und Fan-Out-auf-Substrat-Lösungen mit einem Marktanteil von 45,72 % am Markt für 2,5D- und 3D-Halbleitergehäuse im Jahr 2025, während Fan-Out auf Paneelebene mit einer CAGR von 13,83 % bis 2031 voranschreitet.

- Nach Anwendung erfasste der Speicherbereich im Jahr 2025 einen Anteil von 47,91 % an der Marktgröße für 2,5D- und 3D-Halbleitergehäuse, und HF und Photonik soll bis 2031 mit einer CAGR von 13,96 % expandieren.

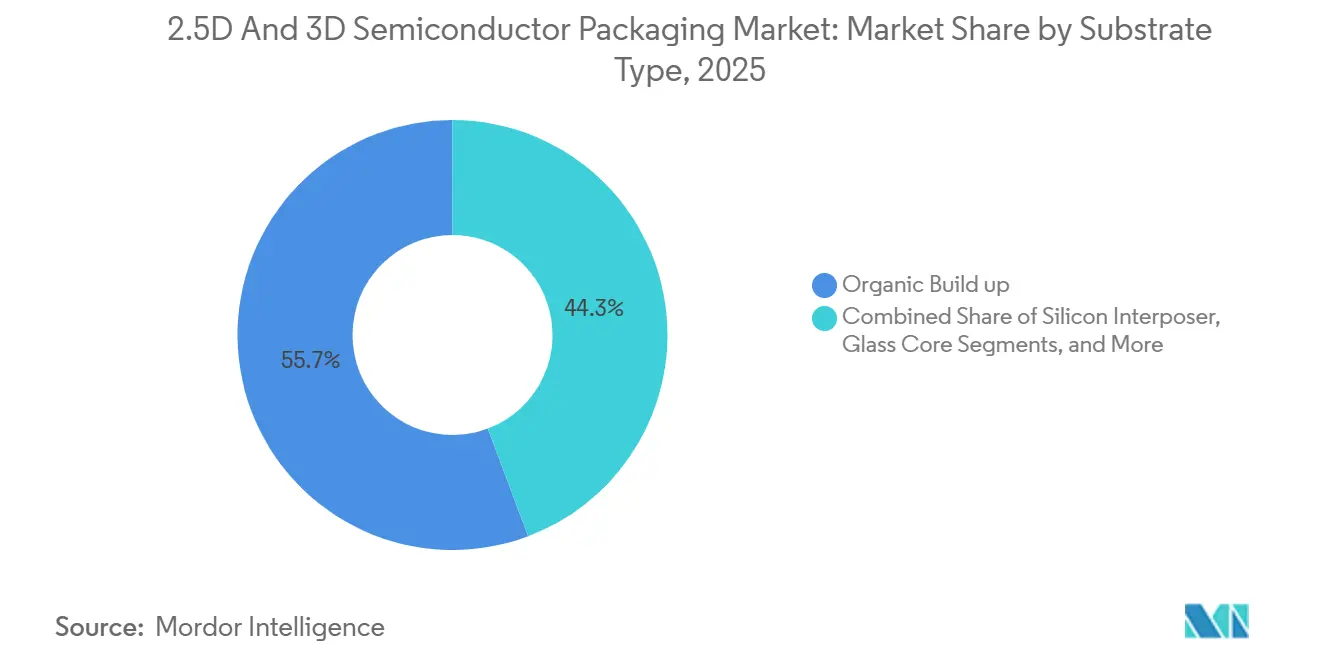

- Nach Substrattyp entfielen im Jahr 2025 55,74 % der Marktgröße für 2,5D- und 3D-Halbleitergehäuse auf organische Aufbausubstrate, während glasbasierte Kernsubstrate bis 2031 voraussichtlich mit einer CAGR von 14,11 % wachsen werden.

- Nach Endverbraucherbranche hielt die Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 38,61 %, und Automobil und ADAS ist das am schnellsten wachsende Segment mit einer CAGR von 14,34 % bis 2031.

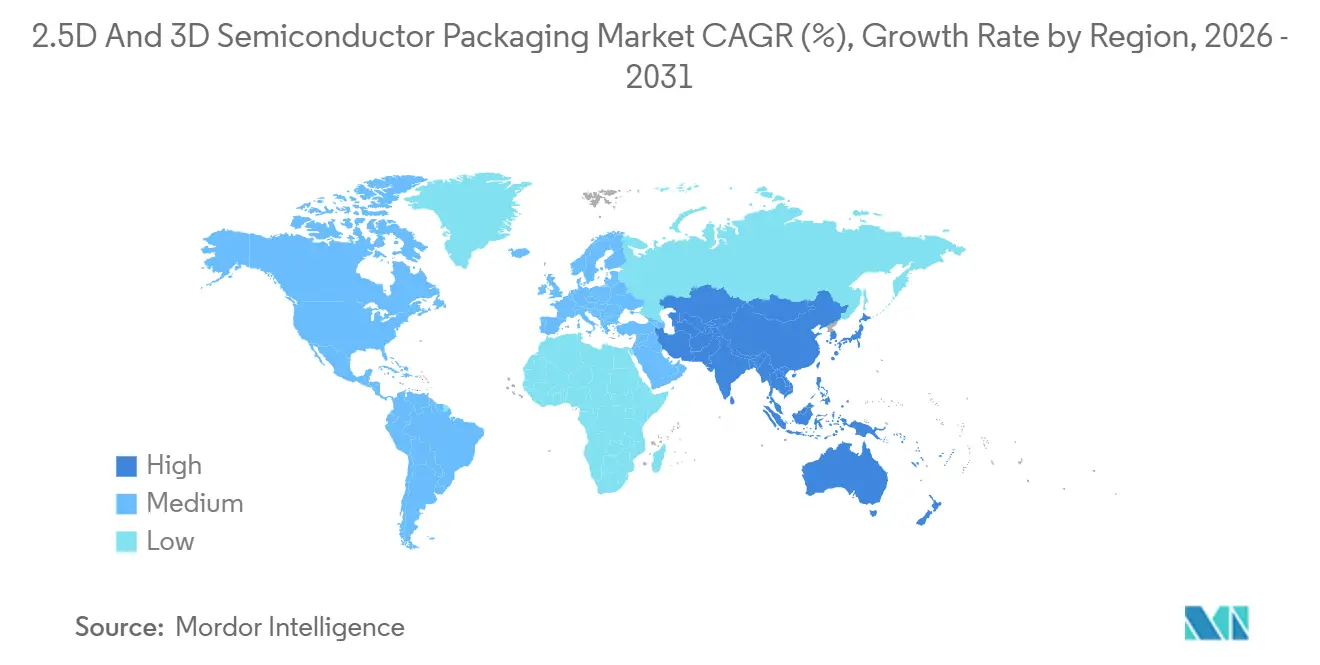

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Marktanteil von 51,93 % am Markt für 2,5D- und 3D-Halbleitergehäuse im Jahr 2025 mit einer prognostizierten CAGR von 14,41 % im Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 2,5D- und 3D-Halbleitergehäuse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI/ML-Arbeitslasten mit Bedarf an extrem hoher Speicherbandbreite | +3.8% | Global, konzentriert in nordamerikanischen und asiatisch-pazifischen Rechenzentrumsstandorten | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung chipletbasierter Architekturen | +2.9% | Global, mit früher Einführung in nordamerikanischen und taiwanesischen Gießereien | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsschub im Bereich Automobil-ADAS | +2.4% | Europäische, nordamerikanische und chinesische Automobilkorridore | Langfristig (≥4 Jahre) |

| Miniaturisierung von Smartphones und Wearables | +1.9% | Fertigungszentren im asiatisch-pazifischen Raum, globale Verbrauchermärkte | Kurzfristig (≤2 Jahre) |

| Glasbasierte Kernsubstrate treten in Volumenversuche ein | +1.5% | Gießerei-Ökosysteme im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥4 Jahre) |

| Mandate für sichere Chips des US-Verteidigungsministeriums | +1.2% | Vereinigte Staaten und verbündete Verteidigungsunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI/ML-Arbeitslasten mit Bedarf an extrem hoher Speicherbandbreite

Das Training großer Sprachmodelle erfordert heute Terabytes an Parameteraktualisierungen pro Batch, weshalb Beschleunigerhersteller acht oder mehr Hochbandbreitenspeicher-Dies auf Siliziuminterposern stapeln, die eine aggregierte Bandbreite von über einem Terabyte pro Sekunde aufrechterhalten. Bestellungen für Chip-on-Wafer-on-Substrat-Linien verdoppelten sich im Jahr 2025, und die Lieferzeiten bei führenden Gießereien erstrecken sich weit bis ins Jahr 2027, da Hyperscaler Kapazitäten reservieren.[1]Taiwan Semiconductor Manufacturing Company, „TSMC meldet Ergebnisse für das vierte Quartal und das Gesamtjahr 2025”, investor.tsmc.com Flaggschiff-Rechenzentrum-GPUs, die Ende 2025 eingeführt wurden, verwenden duale Retikel-Recheneinheiten, die auf demselben Interposer verbunden sind – eine Topologie, die Wettbewerber für Inferenzgeräte der nächsten Generation replizieren. Mobile und Edge-Inferenz-Engines migrieren unterdessen zu kostengünstigeren Fan-Out-Gehäusen, die LPDDR-Dies neben neuronalen Verarbeitungseinheiten einbetten und so die gesamte zugängliche Bandbreite hoch halten, während die Materialkosten niedrig gehalten werden.

Schnelle Verbreitung chipletbasierter Architekturen

Die Disaggregation von Dies in Chiplets ermöglicht die Kombination reifer E/A-Prozesse mit modernsten Rechenknoten, verbessert die Ausbeute und senkt die Maskenkosten. Mainstream-Client- und Serverprozessoren, die seit 2024 ausgeliefert werden, basieren auf vier oder mehr Chiplets, die auf einem 3D-Basis-Die gebondet sind, und der offene Universal Chiplet Interconnect Express-Standard, der 2024 finalisiert wurde, gewährleistet die Interoperabilität mehrerer Anbieter.[2]Universal Chiplet Interconnect Express-Konsortium, „Standardratifizierung”, uciexpress.org Automobilzulieferer der ersten Ebene wenden denselben Ansatz an, um Radar-, Kamera- und Lidar-Recheneinheiten in einem einzigen Modul zusammenzuführen, das die Platinenfläche um 40 % reduziert und Over-the-Air-Software-Updates erleichtert.

Elektrifizierungsschub im Bereich Automobil-ADAS

Elektrofahrzeug-Antriebsstränge überschreiten 800 V und erfordern Siliziumkarbid-MOSFETs, die gemeinsam mit Gate-Treibern und Stromsensoren verpackt sind – Konfigurationen, die im Jahr 2025 um 38 % gegenüber dem Vorjahr gewachsen sind. Fortschrittliche Fan-Out-Baugruppen erfüllen die funktionalen Sicherheitsziele gemäß ISO 26262 ASIL-D und verkleinern gleichzeitig die Modulabmessungen. Die Euro-7-Emissionsnorm der Europäischen Union, die im Januar 2026 in Kraft tritt, schreibt eine Echtzeit-Partikelüberwachung vor und fördert die Nachfrage nach Sensorfusionsgehäusen, die MEMS-Beschleunigungssensoren, Druckwandler und Mikrocontroller in einem einzigen hermetischen Gehäuse kombinieren.

Miniaturisierung von Smartphones und Wearables

Flaggschiff-Smartphones, die 2025 auf den Markt kamen, integrierten LPDDR5X-Speicher und Anwendungsprozessoren in Fan-Out-Wafer-Level-Gehäusen mit einer Höhe von weniger als 0,35 mm, was die Induktivität um 30 % senkte und die Akkulaufzeit verlängerte.[3]Apple Inc., „Technische Spezifikationen des A18 Bionic Chips”, apple.com Smartwatches stapeln nun Trägheitssensoren, Bluetooth-Funkmodule und OLED-Treiber in 3D-Gehäusen, die weniger als 50 mm² einnehmen und schlankere Industriedesigns ermöglichen. Tragbare Gesundheitsmonitore integrieren Photoplethysmographie-Sensoren und analoge Frontend-Schaltungen in System-in-Package-Baugruppen, die IP68-Schutzklassen erfüllen – eine Anforderung, die die Einführung von geformtem Unterfüllmaterial und hermetischen Deckelversiegelungsprozessen vorantreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionsausgaben für TSV- und Interposer-Fertigungsanlagen | -2.1% | Kapazitätserweiterungen im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤2 Jahre) |

| Komplexität des Design-for-Test und Ausbeuteverluste | -1.6% | Global über alle fortschrittlichen Verpackungsknoten | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an Siliziumbarren für Interposer | -1.3% | Lieferkette im asiatisch-pazifischen Raum, Auswirkungen weltweit | Kurzfristig (≤2 Jahre) |

| Grenzen des Wärmemanagements und der Zuverlässigkeit | -1.1% | Hochleistungsrechnen und Automobilsegmente | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionsausgaben für TSV- und Interposer-Fertigungsanlagen

Eine einzelne 300-mm-Durchkontaktierungslinie, die 1.000 Wafer pro Monat verarbeitet, erfordert Investitionen von über 500 Millionen USD, und die Lieferzeiten für Ausrüstung stiegen im Jahr 2025 auf 18 Monate. Selbst durch den CHIPS Act geförderte Projekte werden erst 2027 Volumenproduktion erreichen, was kleinere Montageanbieter finanziell einschränkt und Joint-Venture-Strukturen fördert, die die Renditen verwässern. Kleinere ausgelagerte Montage- und Testanbieter verfügen nicht über die Bilanzkraft, um diese Erweiterungen selbst zu finanzieren, und sind gezwungen, Marktanteile an integrierte Gerätehersteller mit internen Verpackungslinien abzutreten oder Joint Ventures einzugehen, die die Eigenkapitalrenditen verwässern. Die Einhaltung von Umweltgenehmigungen für chemische Abfälle und die Einleitung von Reinstwasser verlängert die Bauzeiten von Fertigungsanlagen in Europa und Nordamerika um 12 bis 18 Monate und erhöht die effektiven Kapitalkosten weiter.

Komplexität des Design-for-Test und Ausbeuteverluste

Das Stapeln mehrerer Dies verbirgt individuelle Die-Grenzen und erschwert die Fehlerortung. Der IEEE-1838-Testzugangsstandard reserviert bis zu 8 % der TSVs für die Prüfung, was die Fläche vergrößert und dennoch eine Abdeckung von 95 % bei ultrabreiten Bussen verfehlt. Automobilkunden bestehen auf nahezu null Fehlerquoten und erzwingen den Einsatz redundanter Tests, die die Stückkosten erhöhen. Hybridbindungen mit einem Rastermaß von 9 µm lieferten in frühen Pilotlosen Anfang 2025 nur eine Erstdurchlaufausbeute von 78 %, obwohl maschinenlernbasierte Ausrichtungsalgorithmen diesen Wert bis Jahresende auf 85 % steigerten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstechnologie: Interposer-Plattformen sichern den Umsatz, während Paneelformate Skalierungspotenzial versprechen

2,5D-Interposer- und Fan-Out-auf-Substrat-Abläufe machten im Jahr 2025 45,72 % des Markts für 2,5D- und 3D-Halbleitergehäuse aus, was den etablierten Einsatz in Rechenzentrum-GPUs widerspiegelt, die Bandbreite im Terabyte-Bereich erfordern. Fan-Out auf Paneelebene, verarbeitet auf 600-mm-quadratischen Trägern, soll bis 2031 das schnellste Wachstum mit 13,83 % verzeichnen, da Konsortien neue Lithographie-Ausrichter, Formpresse und Handhabungswerkzeuge validieren. Ausbeuteverbesserungen bei geformten Umverteilungsschichten und Epoxidformulierungen mit einstelligen ppm-Wärmeausdehnung helfen, Verwerfungen bei Paneelen mit Wafern größer als 300 mm zu begrenzen, während die Einhaltung der IEC-61340-5-1-Regeln zur elektrostatischen Entladung die Kontamination in Schach hält.

Fan-Out auf Paneelebene bietet den 2,5-fachen Durchsatz pro Lithographieschritt und reduziert die Kosten pro Die, wodurch fortschrittliche Verpackung für Mittelklasse-Smartphones und Internet-der-Dinge-Module wirtschaftlich wird. Unterdessen bleiben 3D-gestapelte Durchkontaktierungsbaugruppen für Hochbandbreitenspeicher-Würfel unverzichtbar, obwohl die Kapitalintensität Kapazitätserweiterungen verlangsamt. Wafer-Level-Chip-Scale-Gehäuse behalten ihre Dominanz bei wertorientierten mobilen Leistungsmanagement-ICs, bei denen eine Dicke unter 0,4 mm entscheidend ist. Zusammen verstärken diese Abläufe die strukturelle Expansion des Markts für 2,5D- und 3D-Halbleitergehäuse.

Nach Anwendung: Speicher führt, HF und Photonik gewinnen an Dynamik

Der Speicherbereich erfasste im Jahr 2025 47,91 % des Marktanteils für 2,5D- und 3D-Halbleitergehäuse, da jeder KI-Beschleuniger-Sockel bis zu 12 HBM-Würfel integriert, die eine anhaltende Bandbreite von über 3 TB/s liefern. HF- und Photonikverpackung hingegen wird als die am schnellsten wachsende Anwendung mit einer CAGR von 13,96 % bis 2031 prognostiziert, da gemeinsam verpackte Optiken separate steckbare Module überflüssig machen und den Rechenzentrumsverbrauch um 20 % senken. Hochleistungslogik-Server-CPUs und KI-GPUs stützen sich ebenfalls auf Chiplet-Designs, die organische Interposer für eine Die-zu-Die-Bandbreite von 2 TB/s nutzen.

Sensorfusionsgehäuse in Automobil-ADAS-Systemen verbinden analoge Frontends mit digitalen Signalprozessoren auf Fan-Out-Umverteilungsschichten und reduzieren elektromagnetische Interferenzen. Leistungsmanagement-ICs migrieren weiterhin von diskreten zu Wafer-Level-Chip-Scale-Formfaktoren, die den Platzbedarf halbieren und Spannungsabfallpfade verkürzen. Diese vielfältigen Arbeitslasten untermauern gemeinsam die Widerstandsfähigkeit des Markts für 2,5D- und 3D-Halbleitergehäuse über mehrere Segmente hinweg.

Nach Substrattyp: Organischer Aufbau dominiert, Glaskern beschleunigt sich

Organische Aufbausubstrate deckten im Jahr 2025 55,74 % der Nachfrage dank ausgereifter Fertigung und Kompatibilität mit Oberflächenmontageleitungen. Glasbasierte Kernsubstrate sollen bis 2031 mit einer CAGR von 14,11 % expandieren, nachdem mehrere Gießereien eine 10-lagige Umverteilung mit Leiterbahnen unter 2 µm validiert haben, was die Leitungsdichte für Rechen-Speicher-Optik-SoPs erschließt. Siliziuminterposer, obwohl für führende Speicherstapel unverzichtbar, sind mit Rohwafer-Engpässen konfrontiert, da erstklassige Barren für Frontend-Logikfertigungsanlagen priorisiert werden.

Fortschrittliche Harzverbundwerkstoffe mit Keramikfüllstoffen wachsen in Automobilmodulen, die 3.000 Temperaturzyklen zwischen -40 °C und 150 °C ohne Delaminierung überstehen müssen. Umweltvorschriften schreiben halogenfreie Laminate vor, was die Materialkosten leicht erhöht, aber mit den Nachhaltigkeitszielen der ISO 14001 in Einklang steht. Substratinnovation bleibt daher ein entscheidender Hebel zur Erweiterung der Marktgröße für 2,5D- und 3D-Halbleitergehäuse.

Nach Endverbraucherbranche: Unterhaltungselektronik am größten, Automobil am schnellsten wachsend

Die Unterhaltungselektronik machte im Jahr 2025 38,61 % des Umsatzes aus, da Smartphones, Tablets und Wearables Wafer-Level-Chip-Scale- und Fan-Out-Gehäuse einführten, die Profile unter 0,35 mm erreichen und IP68-Abdichtung ermöglichen. Automobil- und ADAS-Systeme sollen am schnellsten wachsen, mit einer CAGR von 14,34 % über 2026–2031, da Elektrofahrzeugplattformen Hunderte von Leistungs- und Sensor-Dies in Mehrchipmodule konsolidieren, die das Gewicht reduzieren und die elektromagnetische Konformität vereinfachen. Rechenzentrum- und HPC-Einsätze integrieren weiterhin gemeinsam verpackte Optiken, und die Telekommunikationsinfrastruktur integriert siliziumphototonische Transceiver in Switch-ASICs.

Industrie- und Internet-der-Dinge-Geräte nutzen System-in-Package-Baugruppen mit einer Feldbetriebsdauer von 20 Jahren, während Verteidigungs- und Luft- und Raumfahrtprogramme auf vertrauenswürdige inländische 3D-Montagelinien bestehen, die den Mandaten für sichere Chips des US-Verteidigungsministeriums entsprechen. Medizinische Implantate verwenden hermetische Gehäuse mit Titandeckel, die korrosionsbeständig sind, was die zunehmende vertikale Reichweite der Branche für 2,5D- und 3D-Halbleitergehäuse unterstreicht.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 51,93 % des Umsatzes und soll bis 2031 mit einer CAGR von 14,41 % wachsen, da Taiwan die Durchkontaktierungskapazität ausbaut, Südkorea das Hybridbonden in die 9-µm-Rasterproduktion überführt und China die Lokalisierung organischer Substrate im Rahmen von „Made in China 2025” beschleunigt. Staatliche Subventionen, bestehende Substratzulieferketten und die Nähe zu Herstellern von Unterhaltungselektronik stärken die regionale Führungsposition.

Nordamerika belegte den zweiten Platz mit expandierender Kapazität in Intels Foveros-Anlagen in Arizona und New Mexico sowie in Amkors durch den CHIPS Act geförderter Anlage in Arizona, die beide auf Volumenproduktion im Jahr 2027 abzielen. Bundesbeschaffungsregeln bevorzugen inländische Inhalte und lenken Kapital um, das sonst ins Ausland fließen würde. Verteidigungsunternehmen bevorzugen ebenfalls inländische vertrauenswürdige Gießereien für klassifizierte Arbeitslasten, was die regionale Nachfrage weiter steigert.

Europa, unterstützt durch den Europäischen Chips Act und Anreize in Höhe von 3,3 Milliarden EUR (3,5 Milliarden USD), erprobt organische und glasbasierte Kernsubstratlinien in Deutschland, Frankreich und Spanien. Südamerika zieht Automobilzulieferer der ersten Ebene an, die lokalisierte Montage von Elektrofahrzeugmodulen aufbauen, während der Nahe Osten KI-fähige Rechenzentren einsetzt und Afrika intelligente Netz-Internet-der-Dinge-Knoten erprobt. Gemeinsam erweitern diese Initiativen den globalen Fußabdruck des Markts für 2,5D- und 3D-Halbleitergehäuse.

Wettbewerbslandschaft

Der Markt für 2,5D- und 3D-Halbleitergehäuse weist eine moderate Konzentration auf; die fünf größten Akteure – TSMC, Samsung, Intel, ASE Technology und Amkor – kontrollierten im Jahr 2025 einen beträchtlichen Anteil des Umsatzes, aber kein einzelnes Unternehmen überschritt 20 %. Integrierte Gerätehersteller erweitern interne Linien zur strategischen Kontrolle, während ausgelagerte Montage- und Testunternehmen Milliarden in TSV- und Hybridbond-Werkzeuge investieren, um mit komplexen Mehrchip-Programmen Schritt zu halten. Zu den strategischen Schritten gehören Gießereien, die Substrathersteller übernehmen, um die Versorgung zu sichern, und Ausrüstungskonsortien, die Kapital bündeln, um Fan-Out auf Paneelebene zu industrialisieren.

Offene Standards, insbesondere Universal Chiplet Interconnect Express, reduzieren die Anbieterbindung und fördern die Mehrfachbeschaffung, was Anteile verteilt und die Zusammenarbeit zwischen nominellen Konkurrenten fördert. Start-ups, die sich auf glasbasierte Kernsubstrate und HF-Photonik-Integration spezialisieren, sorgen für Nischenstörungen und sichern frühe Designgewinne bei gemeinsam verpackten Optiken für 1,6-Tbps-Ethernet-Switches, die den Rechenzentrumsverbrauch um 22 % senken.

Maschinenlerngesteuerte Ausbeute-Analysen verkürzen Hybridbond-Ausrichtungszyklen von 48 Stunden auf 24 Stunden und zeigen, dass Software-Expertise selbst in traditionellen Fertigungsbereichen ein aufkommender Differenzierungsfaktor ist. Die Einhaltung der IEEE-1838- und IEC-Kontaminationsstandards nivelliert das Spielfeld weiter und stellt sicher, dass Neueinsteiger die Qualifikation der Systemhersteller ohne mehrjährige interne Entwicklung erfüllen.

Marktführer im Bereich 2,5D- und 3D-Halbleitergehäuse

Amkor Technology Inc.

Intel Corporation

Samsung Electronics Co. Ltd

ASE Technology Holding Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: TSMC verpflichtete sich zu einer Investition von 3,5 Milliarden USD zur Erweiterung der Chip-on-Wafer-on-Substrat-Kapazität in Taiwan mit dem Ziel von 50.000 Wafer-Starts pro Monat bis zum vierten Quartal 2027.

- Januar 2026: Samsung Electronics nahm die Volumenproduktion der vierten Generation des 9-µm-Hybridbondens in Pyeongtaek auf, um Flaggschiff-Smartphone-Prozessoren für 2027 zu unterstützen.

- Dezember 2025: Intel schloss den Bau seiner Foveros-3D-Verpackungsanlage in New Mexico ab, unterstützt durch 600 Millionen USD aus dem CHIPS Act, mit ersten Lieferungen für das zweite Quartal 2026.

- November 2025: ASE Technology und Qualcomm gründeten ein gemeinsames Entwicklungsprogramm für Fan-Out auf Paneelebene mit einer geplanten Pilotproduktion von 10.000 Paneelen pro Monat bis Mitte 2027.

- Oktober 2025: Amkor Technologys fortschrittliche Verpackungsanlage in Arizona im Wert von 2 Milliarden USD erhielt die endgültigen Umweltgenehmigungen, was die Ausrüstungsinstallationen für den Hochlauf im Jahr 2027 ermöglicht.

Berichtsumfang des globalen Markts für 2,5D- und 3D-Halbleitergehäuse

2,5D/3D ist eine Verpackungsmethodik für mehrere integrierte Schaltkreise innerhalb eines Gehäuses. In einer 2,5D-Struktur werden zwei oder mehr aktive Halbleiterchips nebeneinander auf einem Siliziuminterposer positioniert, um eine extrem hohe Die-zu-Die-Verbindungsdichte zu erreichen. In einer 3D-Struktur werden aktive Chips durch Die-Stapeln für die kürzeste Verbindung und den kleinsten Gehäuse-Fußabdruck kombiniert. In den letzten Jahren haben 2,5D und 3D als ideale Chipset-Integrationsplattformen an Bedeutung gewonnen, da sie eine extrem hohe Verpackungsdichte und Energieeffizienz bieten.

Der Bericht über den Markt für 2,5D- und 3D-Halbleitergehäuse ist segmentiert nach Verpackungstechnologie (2,5D-Interposer/Fan-Out auf Substrat, 3D-gestapeltes TSV/Hybridbond, Wafer-Level-CSP und Fan-Out auf Paneelebene), Anwendung (Hochleistungslogik, Speicher HBM und 3D-NAND, HF und Photonik, Mixed-Signal- und Sensorintegration sowie Leistungsmanagement-ICs), Substrattyp (organischer Aufbau, Siliziuminterposer, Glaskern und fortschrittlicher Harzverbundwerkstoff), Endverbraucherbranche (Unterhaltungselektronik, Rechenzentrum und HPC, Kommunikation und Telekommunikation, Automobil und ADAS, Industrie und Internet der Dinge, Verteidigung und Luft- und Raumfahrt sowie Medizinprodukte) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| 2,5D-Interposer / Fan-Out auf Substrat |

| 3D-gestapelt (TSV / Hybridbond) |

| Wafer-Level-CSP |

| Fan-Out auf Paneelebene |

| Hochleistungslogik |

| Speicher (HBM, 3D-NAND) |

| HF und Photonik |

| Mixed-Signal- und Sensorintegration |

| Leistungsmanagement-ICs |

| Organischer Aufbau |

| Siliziuminterposer |

| Glaskern |

| Fortschrittlicher Harzverbundwerkstoff |

| Unterhaltungselektronik |

| Rechenzentrum und HPC |

| Kommunikation und Telekommunikation |

| Automobil und ADAS |

| Industrie und Internet der Dinge |

| Verteidigung und Luft- und Raumfahrt |

| Medizinprodukte |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Verpackungstechnologie | 2,5D-Interposer / Fan-Out auf Substrat | |

| 3D-gestapelt (TSV / Hybridbond) | ||

| Wafer-Level-CSP | ||

| Fan-Out auf Paneelebene | ||

| Nach Anwendung | Hochleistungslogik | |

| Speicher (HBM, 3D-NAND) | ||

| HF und Photonik | ||

| Mixed-Signal- und Sensorintegration | ||

| Leistungsmanagement-ICs | ||

| Nach Substrattyp | Organischer Aufbau | |

| Siliziuminterposer | ||

| Glaskern | ||

| Fortschrittlicher Harzverbundwerkstoff | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Rechenzentrum und HPC | ||

| Kommunikation und Telekommunikation | ||

| Automobil und ADAS | ||

| Industrie und Internet der Dinge | ||

| Verteidigung und Luft- und Raumfahrt | ||

| Medizinprodukte | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der Markt für 2,5D- und 3D-Halbleitergehäuse bis 2031 erzielen?

Der Markt soll bis 2031 einen Wert von 24,18 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 13,69 % wachsen.

Welche Anwendung dominiert derzeit die Nachfrage nach fortschrittlichen Verpackungen?

Hochbandbreitenspeichermodule für KI-Trainingssysteme hielten im Jahr 2025 einen Umsatzanteil von 47,91 %.

Warum gewinnen Fan-Out-Gehäuse auf Paneelebene an Aufmerksamkeit?

Die Verarbeitung auf 600-mm-quadratischen Paneelen steigert den Lithographiedurchsatz um das 2,5-Fache und senkt die Die-Kosten, was eine CAGR-Prognose von 13,83 % bis 2031 antreibt.

Welches Endverbrauchersegment wächst am schnellsten?

Automobil- und ADAS-Lösungen sollen dank der Elektrifizierung von Elektrofahrzeugen und Sensorfusionsmodulen mit einer CAGR von 14,34 % wachsen.

Wie konzentriert ist die Lieferantenlandschaft?

Die fünf größten Anbieter erfassten im Jahr 2025 etwa 60 % des Umsatzes, was auf eine moderate Konzentration ohne einen einzigen dominanten Marktführer hinweist.

Welche Region führt die Produktion an und warum?

Der asiatisch-pazifische Raum dominiert mit 51,93 % des Umsatzes aufgrund umfangreicher Substratzulieferketten, Gießereikapazitäten und der Nähe zur Unterhaltungselektronik.

Seite zuletzt aktualisiert am: