Größe und Marktanteil des 3D-IC-Packaging-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

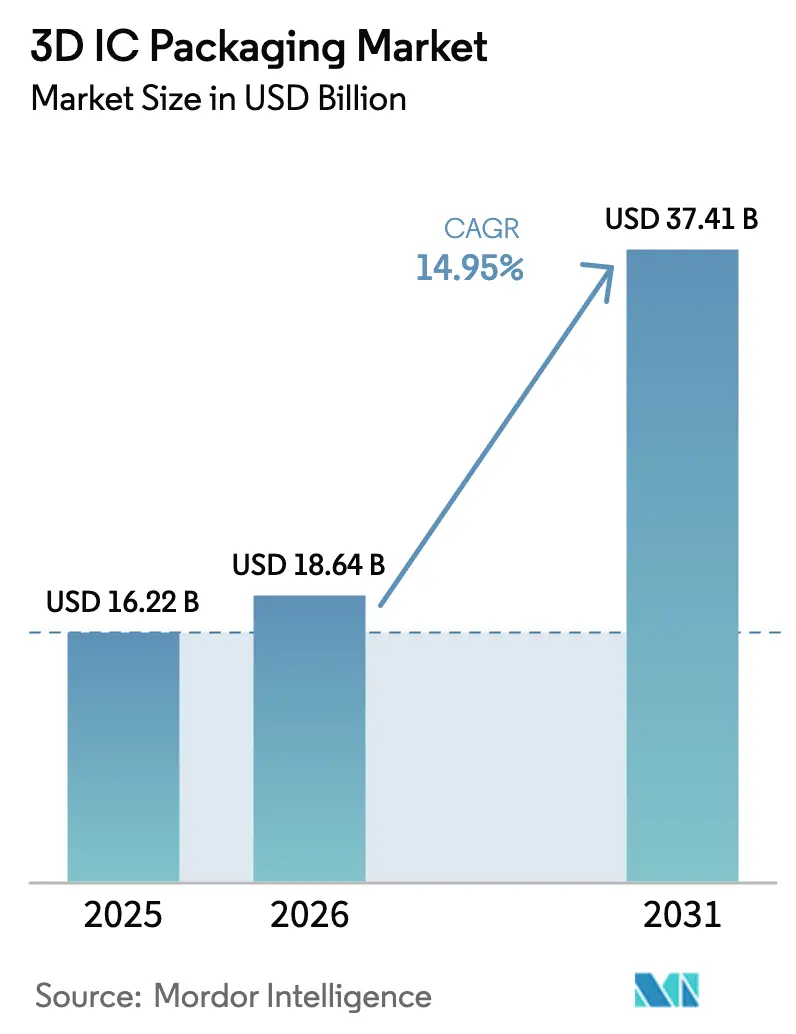

| Marktgröße (2026) | 18.64 Milliarden US-Dollar |

| Marktgröße (2031) | 37.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.95% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

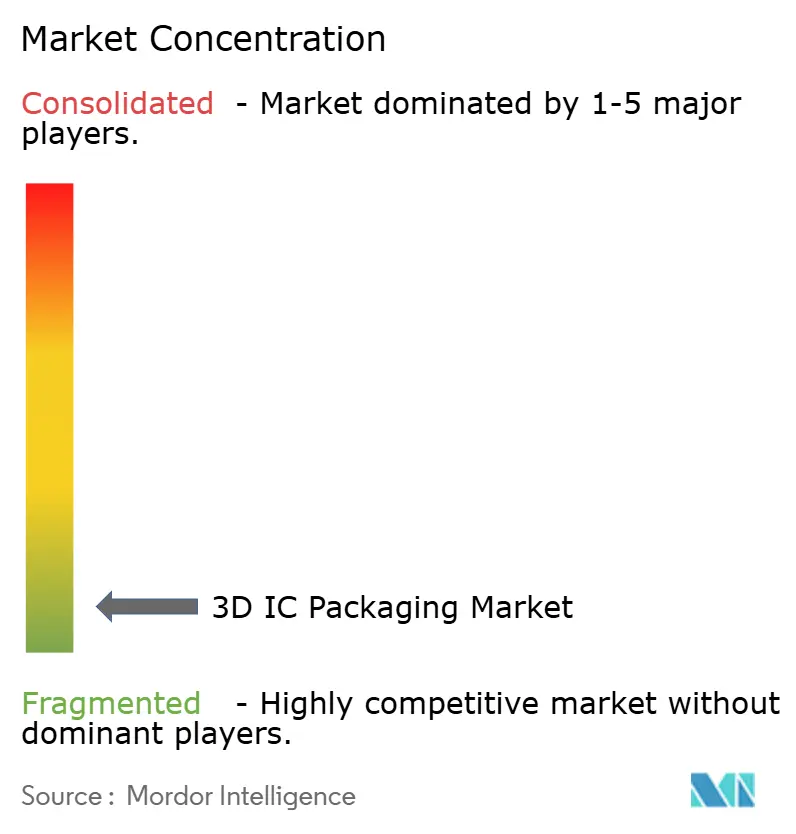

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des 3D-IC-Packaging-Markts von Mordor Intelligence

Die Größe des 3D-IC-Packaging-Markts wird im Jahr 2026 auf USD 18,64 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 16,22 Milliarden, mit Projektionen für 2031 von USD 37,41 Milliarden, was einem Wachstum von 14,95 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser Anstieg wird durch steigende Arbeitslasten im Bereich künstliche Intelligenz und Hochleistungsrechnen angetrieben, die die Bandbreiten-, Latenz- und Leistungsgrenzen herkömmlicher 2D-Layouts überschreiten und Halbleiteranbieter zwingen, vertikal gestapelte Architekturen einzuführen. Fortschrittliche Speichertechnologien wie HBM4+ und das gemeinsame Logik-Speicher-Design innerhalb des 3D-IC-Packaging-Markts setzen Kostenhierarchien neu, während Angebots-Nachfrage-Ungleichgewichte bei Werkzeugen für Durchkontaktierungen durch Silizium (TSV) und CoWoS-Substraten die kurzfristige Produktionsausweitung dämpfen. Der asiatisch-pazifische Raum behauptet eine beachtliche Führungsposition dank der eng integrierten Gießerei-Cluster in Taiwan und Südkorea, doch die Rückverlagerung nordamerikanischer Kapazitäten im Rahmen des CHIPS-Gesetzes und Greenfield-Programme in der Golfregion verändern die langfristigen Kapazitätskarten. Verschärfte Exportkontrollregime in Verbindung mit sicherheitstechnischen Anforderungen auf Verteidigungsniveau zwingen Gießereien dazu, die Beschaffung von Ausrüstung und Partnernetzwerke neu zu gestalten, ohne die Zeit bis zur Ausbeute zu beeinträchtigen.[1]Cheng Ting-Fang, „TSMC rückt näher an die Verpackung der nächsten Generation für Nvidia- und Google-KI-Chips heran”, Nikkei Asia, asia.nikkei.com

Wichtigste Erkenntnisse des Berichts

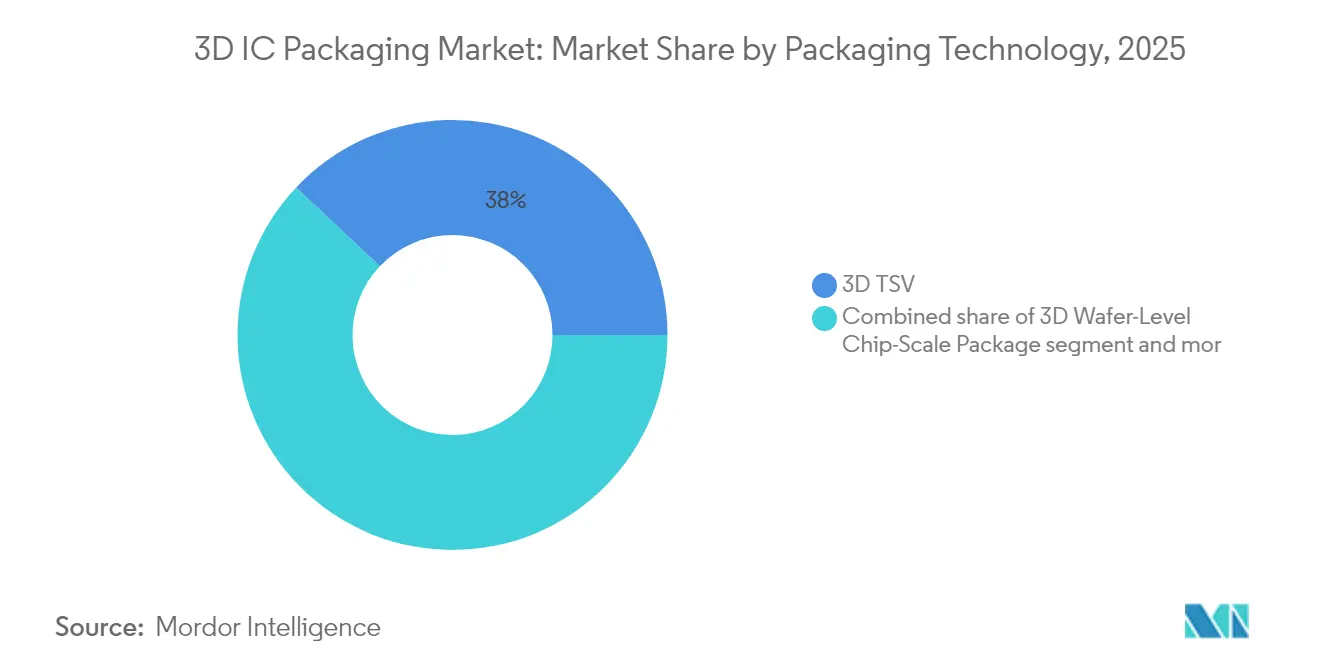

- Nach Verpackungstechnologie hielt 3D-TSV im Jahr 2025 einen Marktanteil von 37,96 % am 3D-IC-Packaging-Markt, während das hybride Bondstapeln bis 2031 voraussichtlich mit einer CAGR von 21,15 % wachsen wird.

- Nach Integrationsansatz hielten 2,5D-Interposer im Jahr 2025 einen Anteil von 57,38 % am 3D-IC-Packaging-Markt; echtes 3D-Stapeln weist mit einer CAGR von 21,28 % bis 2031 das stärkste Wachstum auf.

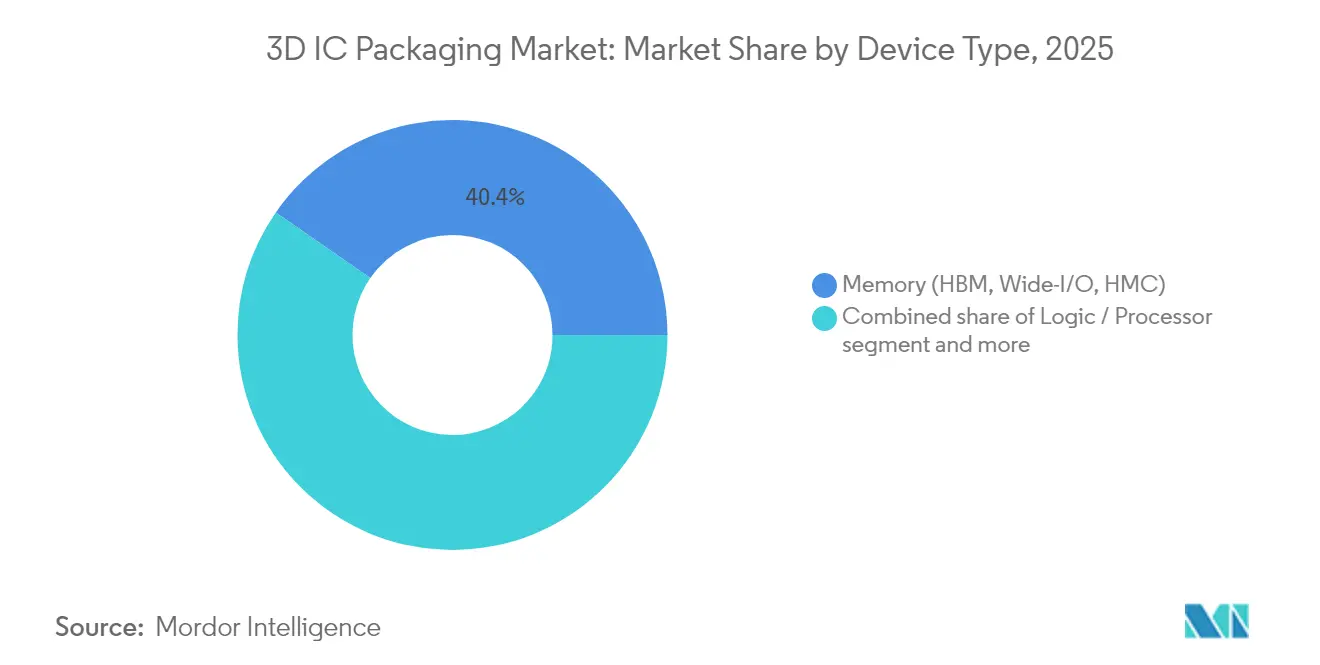

- Nach Gerätetyp entfiel auf Speicher – dominiert von HBM-Stapeln – im Jahr 2025 ein Anteil von 40,35 % an der Größe des 3D-IC-Packaging-Markts; HBM4+-Volumina sind auf eine CAGR von 23,86 % bis 2031 ausgerichtet.

- Nach Endnutzeranwendung erfassten HPC und KI im Jahr 2025 einen Umsatzanteil von 37,45 % am 3D-IC-Packaging-Markt und sind auf eine CAGR von 19,05 % bis 2031 ausgerichtet.

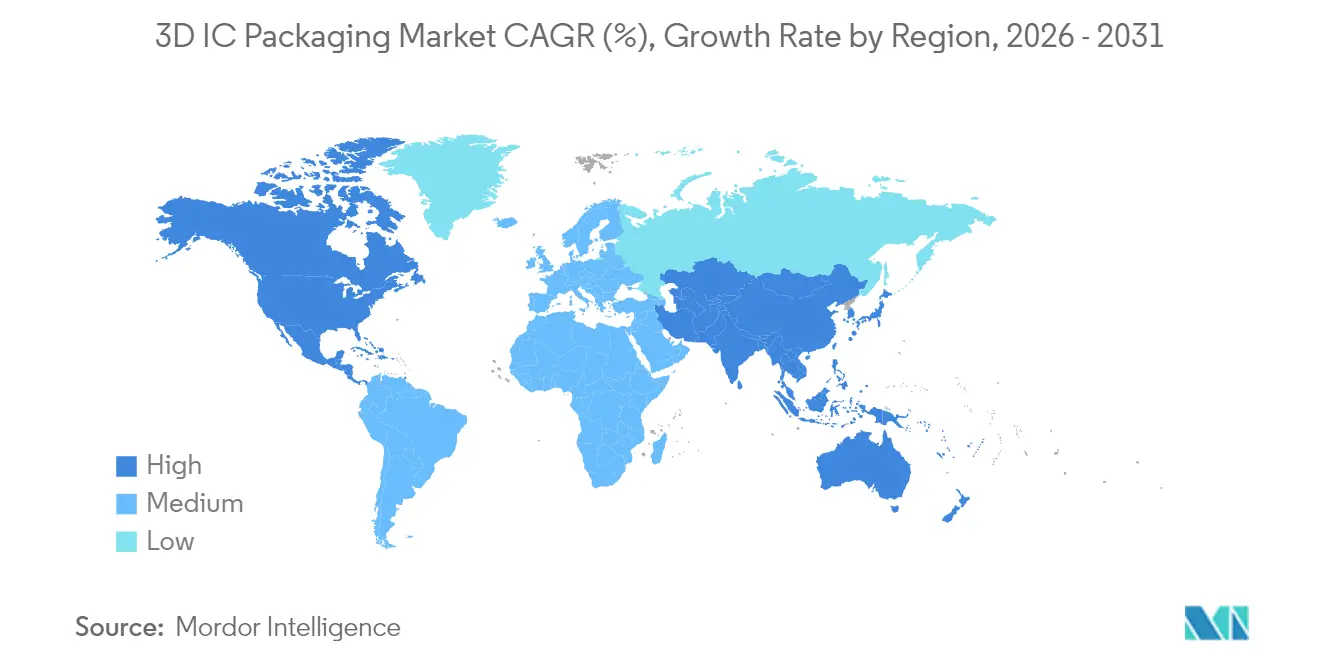

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 62,41 %, während für die Region Naher Osten und Afrika zwischen 2026 und 2031 eine CAGR von 19,06 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im 3D-IC-Packaging-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Explosionsartige KI-/HPC-Nachfrage nach HBM-gestapelten Gehäusen | 4.20% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Mobilgeräten und Wearables zu Chip-Scale-Packages auf Wafer-Ebene (WLCSP) | 2.80% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte nach Nordamerika | Mittelfristig (2–4 Jahre) |

| „Gießerei 2.0”-Strategie der Gießereien zur Integration von Verpackung | 2.10% | Global, angeführt von Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Glaskernsubstrate und Substrate auf Panelebene senken die Kosten im großen Maßstab | 1.90% | Fertigung im asiatisch-pazifischen Raum, globaler Einsatz | Langfristig (≥ 4 Jahre) |

| Chiplets auf Verteidigungsniveau erfordern sichere heterogene Integration | 1.40% | Nordamerika und EU, selektiver asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| CO₂-neutrale Fabs bevorzugen Niedertemperatur-Hybridbonden | 0.80% | EU und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige KI-/HPC-Nachfrage nach HBM-gestapelten Gehäusen

Eine Welle von Rechenzentrum-Beschleunigern verändert die Prioritäten bei den Stücklistenkosten und drängt HBM-Stapel innerhalb des 3D-IC-Packaging-Markts an die Spitze jeder Roadmap für fortschrittliche Knoten. TSMC skaliert die CoWoS-Produktion bis 2026 auf 88.000 Wafer pro Monat, um mit Nvidias Grafikprozessoren der nächsten Generation Schritt zu halten. Der Wechsel von HBM3E zu HBM4+ verdreifacht die effektive Bandbreitendichte, während die thermischen Designgrenzen stabil gehalten werden, was Substrathersteller zwingt, dickere Kernmaterialien und feinere Kupfer-Umverteilungsschichten zu qualifizieren. Samsungs H-Cube-Plattform koppelt Logik und Speicher im Gehäuse und veranschaulicht, wie speicherzentrierte Topologien bis zur Platinen-Architektur kaskadieren. Der Nettoeffekt ist ein höheres Verhältnis gestapelter Chips pro Gerät, ein reichhaltigerer TSV-Mix und letztendlich ein erhöhter durchschnittlicher Verkaufspreis im gesamten 3D-IC-Packaging-Markt.

Verlagerung von Mobilgeräten und Wearables zu Chip-Scale-Packages auf Wafer-Ebene (WLCSP)

Hersteller von Wearables und Premium-Smartphones betrachten Systemgehäuse-Footprints auf Wafer-Ebene nun als den Standardweg, um Funkmodule, Leistungsmanagement-ICs und MEMS in Plattformen unter 7 mm zu integrieren. Apples Flaggschiff 2026 wird allgemein erwartet, fortschrittliche WLCSP für seinen A-Serie-SoC zu präsentieren – ein Signal, dass der Formfaktor traditionelle Kosten-pro-Pin-Kompromisse übertrumpft. Taiwanesische OSATs haben reagiert, indem sie Lithografielinien für Umverteilungsschicht-zuerst-Prozesse (RDL-first) verdoppelt haben, während südkoreanische Konkurrenten auf harzbeschichtete Kupferfolien setzen, um Verwerfungen zu mindern. Diese Schritte erweitern den 3D-IC-Packaging-Markt über Rechenzentrum-Silizium hinaus auf alltägliche Verbrauchergeräte, diversifizieren Einnahmequellen und verbessern die Auslastungsfaktoren der Fabs.

„Gießerei 2.0”-Strategie der Gießereien zur Integration von Verpackung

Die Grenze zwischen Wafer-Fertigung und fortschrittlicher Verpackung verschwand, sobald die Transistorgewinne von Knoten zu Knoten unter historische Normen fielen. TSMCs USD 65 Milliarden teurer Arizona-Campus widmet nun zwei Gebäude ausschließlich CoWoS- und SoIC-Diensten. Samsungs Roadmap verbindet 2-nm-FEOL mit 2,5D-H-CUBE-Backend im selben Reinraumkomplex und senkt die Zykluszeit zwischen Fabriken um 30 %. Intel Foundry Services bündelt derweil Foveros Direct und EMIB mit Retikel-Stitching-Optionen, sodass Kunden führende Compute-Tiles mit ausgereiften I/O-Chips kombinieren können. Die vertikale Integration steigert die Marge, beschleunigt das Ausbeute-Lernen und positioniert Gießereien als Komplettanbieter für den gesamten Lebenszyklus des 3D-IC-Packaging-Markts.[2]Flora Wang und Jingyue Hsiao, „C Sun bereit, der US-amerikanischen Halbleiterexpansionswelle beizutreten”, DIGITIMES, digitimes.com

Glaskern- und Substrate auf Panelebene senken die Kosten im großen Maßstab

Organische Substrate können die Koplanarität und die Anforderungen an den Wärmeausdehnungskoeffizienten von Die-zu-Die-Verbindungen mit ≥ 50 Gbps nicht erfüllen, was zur frühen Einführung von Glaskernlaminaten führt, die Durchkontaktierungen durch Glas (TGVs) unterstützen. Intels Pilotprojekt 2025 zeigte eine 40-prozentige Reduzierung der Taktversatz-Varianz über 300-mm-Glaskerne und ebnete den Weg für das Stitching auf Panelebene auf 510 mm × 515 mm große Substrate. TSMCs Programm für Verpackung auf Panelebene zielt bis 2027 auf eine Senkung der Stückkosten für KI-Beschleuniger um 20–30 %, während C Sun und Mycronic übergroße Lithografiegeräte an taiwanesische OSATs liefern. Mit zunehmenden Skaleneffekten werden glasbasierte Träger die adressierbare Tier-2-Kundenbasis des 3D-IC-Packaging-Markts erweitern.

Chiplets auf Verteidigungsniveau erfordern sichere heterogene Integration

US-amerikanische und europäische Verteidigungsbehörden schreiben nun manipulationssichere Chiplet-Stapel von mehreren Anbietern vor, die bis zur einzelnen Bump-Geometrie auditiert werden können. Programme wie die US-amerikanische SHIP-Initiative finanzieren Prototypenläufe, bei denen an einer vertrauenswürdigen nordamerikanischen Gießerei verarbeitete Logik innerhalb sicherer Einrichtungen mit RF-Chips aus dem asiatisch-pazifischen Raum hybridgebondet wird. Die Anforderung an inländische vertrauenswürdige Abläufe, sichere Firmware-Bereitstellung und lebenslange Rückverfolgbarkeit erhöht den Engineering-Anteil pro Einheit und bringt Premiumpreise in spezialisierte Bereiche des 3D-IC-Packaging-Markts. Transparenzwerkzeuge für die Lieferkette und kryptografische Die-zu-Die-Verbindungen werden ebenso wichtig wie mechanische Ausrichtungsgenauigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Knappheit an TSV-Produktionswerkzeugen und CoWoS-Kapazität | -3.10% | Global, am stärksten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen durch thermische Designgrenzen (TDL) über 1 W/mm² | -2.40% | Global, kritisch für HPC-Anwendungen | Mittelfristig (2–4 Jahre) |

| Hohe IP-/EDA-Kosten für 3D-Grundrissplanung | -1.80% | Global, konzentriert in Designzentren | Mittelfristig (2–4 Jahre) |

| Panelverwerfung und Ausbeuteverlust > 3 % in frühen PLP-Linien | -1.20% | Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an TSV-Produktionswerkzeugen und CoWoS-Kapazität

TSV-Ätzgeräte, Bondausrichter und CoWoS-taugliche Substratlaminatoren sind 12–18 Monate im Voraus ausgebucht, was das Wachstumspotenzial für OSATs einschränkt, die KI-Beschleuniger-Zeitpläne erfüllen wollen. Applied Materials und Tokyo Electron prognostizieren beide einen zweistelligen Ausrüstungsrückstand bis Mitte 2026, doch Komponentenengpässe und Engpässe bei Installationsteams verlangsamen die tatsächlichen Hochläufe. Da TSMC den Löwenanteil der CoWoS-Substrate kontrolliert, konkurrieren Käufer um Wafer-Start-Zuteilungen und zahlen manchmal Quartale im Voraus. Die Knappheit schränkt die unmittelbare Umsatzrealisierung im gesamten 3D-IC-Packaging-Markt ein, selbst wenn die Nachfragesignale unverkennbar stark sind.[3]„ASM International erzielt Rekordmargen von 53,4 % bei einem Anstieg der KI-Chip-Bestellungen um 14 % im ersten Quartal 2025”, StockTitan, stocktitan.net

Herausforderungen durch thermische Designgrenzen (TDL) über 1 W/mm²

Wenn gestapelte Chips 1 W/mm² überschreiten, können herkömmliche Wärmeverteiler die Sperrschichtwärme in den mittleren Ebenen nicht mehr abführen. TSMC erprobt mikrofluidische Kühlkanäle, die direkt in Silizium-Interposer geätzt werden, aber Prototypen im Frühstadium erhöhen die Fertigungskomplexität und weisen eine unsichere Zuverlässigkeit auf. Gerätehersteller müssen daher Taktfrequenzen drosseln oder ausgedehnte Chiplet-Layouts einsetzen, was einige Leistungsgewinne verwässert und Leistungsbudgets nach oben treibt. Die Lücke zwischen Kühlungsinnovation und der Eskalation der Leistungsdichte wird das gesamte Jahrzehnt andauern und Punkte von der Wachstumskurve des 3D-IC-Packaging-Markts abziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstechnologie: TSV-Führerschaft steht vor Disruption durch Hybridbonden

3D-TSV-Knoten behielten im Jahr 2025 einen Marktanteil von 37,96 % am 3D-IC-Packaging-Markt, da ausgereifte Lithografieregeln, Massenproduktionswerkzeuge und Feldzuverlässigkeitsdaten mit den Kosten-pro-GB-Zielen der Speicheranbieter übereinstimmten. Mehrere HBM3E-Linien haben ihre TSV-Bohr- und Füllausrüstung bereits amortisiert und stabilisieren die Bruttomargen, auch wenn die Chip-Anzahl gestiegen ist. Dennoch expandiert das Hybridbond-Segment mit einer CAGR von 21,15 % und nutzt den direkten Kupfer-zu-Kupfer-Kontakt, um die Z-Höhe um 40 % und den Verbindungswiderstand um 15 % zu reduzieren. Diese elektrischen Vorteile sind entscheidend in rechenintensiven KI-Beschleunigern, die über die traditionellen Routing-Grenzen von Gehäusesubstraten hinausgehen.

Der Wandel macht TSV nicht obsolet. Stattdessen entstehen Dual-Path-Roadmaps: TSV bleibt der Standard für Hochvolumen-Speicher- und Sensorstapel, während Hybridbonden rechenintensive, latenzarme Bereiche des 3D-IC-Packaging-Markts besetzt. OSATs, die beide Abläufe auf benachbarten Linien betreiben können, sichern sich risikodiverse Aufträge. Da Substrathersteller Glaskerne skalieren, verbessert sich die Ausrichtungsgenauigkeit beim Hybridbonden weiter, was auf eine zukünftige Kreuzung hindeutet, bei der sich Kostenkurven schneiden und Hybridbonden TSV bei bestimmten Hochvolumen-SKUs ablöst.

Nach Integrationsansatz: Interposer-Dominanz durch echte 3D-Evolution herausgefordert

2,5D-Interposer buchten im Jahr 2025 57,38 % des Umsatzes und profitierten von einem Jahrzehnt des Ausbeutelernens, das die Defektrate von Silizium-Interposern auf < 0,1 dpm senkte. Da Interposer die Wahl des Frontend-Knotens von der Backend-Montage entkoppeln, liefern GPU-Anbieter retikelgroße Compute-Tiles neben älteren I/O-Chips, ohne den gesamten Stapel neu zu gestalten. Echtes 3D-Stapeln verzeichnet jedoch eine CAGR von 21,28 %, angetrieben durch Die-zu-Die-Latenzgewinne, die die Modelltrainingszeit um zweistellige Prozentsätze verkürzen können. Flaggschiff-Anwendungsfälle umfassen vertikales NAND, Near-Memory-Compute-Linsen und In-Package-Hochgüte-RF-Filter – alles Szenarien, bei denen die Z-Achsen-Nähe die planare Retikulierung übertrifft.

Frühe Zuverlässigkeitsbedenken – Elektromigration in vergrabenen Mikro-Bumps und thermomechanische Scherung an Chip-Ecken – werden durch Unterfüllmaterialien mit niedrigem Modul und Kupferdiffusionssperren beim Hybridbonden gemindert. Mit der Reifung von mikrofluidischer Kühlung und Graphen-Wärmeverteilern beschleunigt sich die Einführung von echtem 3D. Der 3D-IC-Packaging-Markt teilt sich daher in einen Interposer-Mainstream und eine echte gestapelte Leistungsspitze auf, die jeweils auf differenzierten KPI-Roadmaps statt allein auf dem Preis voranschreiten.

Nach Gerätetyp: Speicheranwendungen treiben HBM4+-Innovation voran

Speicher hielt im Jahr 2025 40,35 % des Umsatzes und war damit das größte einzelne Nutzungssegment innerhalb des 3D-IC-Packaging-Markts. Der bevorstehende Sprung zu HBM4+ – geplant für den Hochvolumen-Hochlauf im Jahr 2027 – bringt eine prognostizierte CAGR von 23,86 % für speicherzentrierte Gehäuse bis 2031. Anbieter von gestapeltem Speicher entwickeln gemeinsam mit Gießereipartnern Kanalarchitektur und Mikro-Bump-Raster, um die Signalintegrität bei einer aggregierten Bandbreite von > 1 Tbps zu erhalten. Logik-plus-Speicher-Cobonds ergeben SKU-spezifische Kompromisse: Mehr Schichten erhöhen die Cache-Residenz, führen aber zu schwierigeren thermischen Budgets.

Außerhalb des Speichers gewinnen Logikprozessoren durch Chiplet-Partitionierung Marktanteile, die EUV-strukturierte Compute-Tiles mit ausgereiften PHY-Chips kombinieren. Sensor- und MEMS-Module übernehmen 3D-WLCSP, um optische, inertiale und Umgebungssensorik in zahnpastagroßen Gehäusen für Wearables und Fahrzeuginnenräume zu vereinen. RF- und Analogspieler nutzen die vertikale Isolation in Glaskernen, um rauschempfindliche Blöcke abzuschirmen, auch wenn 5G-FR2-Frequenzen 52 GHz überschreiten. Jede Geräte-Subnische gestaltet ihr eigenes Kosten-Leistungs-Profil innerhalb des 3D-IC-Packaging-Markts und treibt Nachfragevielfalt und eine gleichmäßigere Kapazitätsauslastung voran.

Nach Endnutzeranwendung: HPC- und KI-Dominanz gestaltet Branchenprioritäten neu

HPC- und KI-Arbeitslasten erfassten im Jahr 2025 37,45 % des Umsatzes und sollen bis 2031 mit einer CAGR von 19,05 % wachsen, was Beschleuniger-Anbieter an die Spitze der Gehäusesubstrat-Zuteilung katapultiert. Cloud-Hyperscaler umgehen zunehmend Standardsilizium und finanzieren kundenspezifische ASICs, die in CoWoS- oder Panelebene-Trägern zusammengefügt werden, um eine garantierte Platzierung im 3D-IC-Packaging-Markt zu sichern. Da sich die Anzahl der Modellparameter alle neun Monate verdoppelt, übertrifft die Bandbreite pro Millimeter Substrat die Transistordichte der Moore-Ära als Schlüsselkennzahl.

Unterhaltungselektronik behält Skalierungsmomentum – insbesondere da OEMs Mixed-Reality-Computing in Smartphones integrieren –, aber ihre Preissetzungsmacht verblasst neben den durchschnittlichen Verkaufspreisen im Rechenzentrum. Automobil- und ADAS-Designs, die durch AEC-Q100 und ISO 26262 geregelt werden, streben nach verlängerten Laufzeiten über einen Bereich von −40 °C bis 150 °C und drängen Lieferanten dazu, Unterfüllchemikalien einzusetzen, die gegen Temperaturwechsel beständig sind. Luft- und Raumfahrt sowie Verteidigung setzen auf sichere Chiplets und strahlungsharte Dielektrika und zahlen das 3- bis 5-fache des Verbraucher-Durchschnittsverkaufspreises pro Quadratmillimeter. Medizinische und industrielle IoT-Gehäuse priorisieren Photoniksensoren und Logik mit extrem niedrigem Leckstrom und erweitern den Fußabdruck des 3D-IC-Packaging-Markts, ohne seinen Technologievorsprung zu verwässern.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte im Jahr 2025 62,41 % des 3D-IC-Packaging-Markts, eine Folge der Hegemonie Taiwans bei fortschrittlichen Knoten, der speicherzentrierten Backend-Cluster Südkoreas und des Sprints des chinesischen Festlands in Richtung inländischer Kapazität. TSMCs CoWoS, Samsungs H-Cube und ASEs FOCoS-Plattformen verankern dichte Lieferanten-Ökosysteme und fördern kurze Logistiklatenz und schnelle Prozesstransferzyklen. Dennoch drängt das Verlagerungsrisiko unter geopolitischen Strömungen einige Kunden dazu, in Malaysia, Singapur und Vietnam doppelt zu sourcen, was die technologische Reichweite der Region verlängert und gleichzeitig die Kostenbasis geringfügig erhöht.

Nordamerika profitiert von USD-denominierten CHIPS-Gesetz-Anreizen, die Investitionsausgaben sowohl für führende Wafer als auch für fortschrittliche Verpackungslinien subventionieren. TSMC Arizona und Intel Ohio überschreiten gemeinsam eine projizierte Backend-Kapazität von 100.000 Wafer pro Monat bis 2028 – ein Puffer gegen Lieferunterbrechungen aus Asien. Die Nähe zu Nvidia, AMD und einer Vielzahl von Start-ups im Bereich maschinelles Lernen strafft die Design-Fertigungs-Rückkopplungsschleifen und verleiht Nordamerika einen überproportionalen Einfluss auf die Richtung des 3D-IC-Packaging-Markts, auch wenn das absolute Volumen hinter Asien zurückbleibt.

Die Region Naher Osten und Afrika verzeichnet mit 19,06 % die höchste prognostizierte CAGR, wenn auch von einer kleinen Basis aus. Von Staatsfonds unterstützte Fabs in den Vereinigten Arabischen Emiraten und Industriezonen der Vision 2030 Saudi-Arabiens reservieren Milliarden für Glaskernsubstrat-Linien und OSAT-Pilotanlagen. Europa konzentriert sich auf Automobilzuverlässigkeit und Führerschaft in der grünen Fertigung und nutzt die deutsche Leistungselektronik-Expertise und französische Photonik-Cluster. Lateinamerika bleibt ein Nischen-Montagepunkt für Verbrauchergeräte, während Osteuropa auf verteidigungsorientierte Initiativen für sichere Gehäuse setzt. Zusammen fragmentieren diese Schritte die Kapazität geografisch und eröffnen lokalisierte Nachfragenischen innerhalb des breiteren 3D-IC-Packaging-Markts.

Wettbewerbslandschaft

Technologische Differenzierung statt Arbeitskosten bestimmt nun den Wettbewerbsrang. TSMC und Samsung halten gemeinsam das Premium-Segment des 3D-IC-Packaging-Markts mit CoWoS-, SoIC- und H-Cube-Portfolios, die Compute und Speicher gleichzeitig adressieren. Die ASE-Gruppe behält die Volumenführerschaft bei vielseitigen FOCoS-Abläufen, während Amkor Komplettservice für Verbraucher-SoCs anbietet. Intel Foundry Services verbindet FEOL und BEOL mit Foveros Direct plus EMIB und lockt fablose Kunden an, die eine knotenagnostische Chiplet-Aggregation suchen.

Chinesische Wettbewerber – JCET, Huahong und die Verpackungssparten von SMIC – schließen Prozesslücken durch die Lizenzierung von Hybridbond-Ausrichtern und TSV-Ätzgeräten und beschleunigen die inländische Einführung im Rahmen der nationalen Politik „Fortschrittliche Verpackung zuerst”. Einschränkungen beim Ausrüstungszugang und Unsicherheiten bei Exportlizenzen erschweren jedoch das Skalierungstempo. Japanische Spezialisten wie Ibiden und Shinko Electric sichern hochtemperaturbeständige BT-Substrate und Ajinomoto-Build-up-Folien der nächsten Generation und unterstützen das Materialgefüge des 3D-IC-Packaging-Markts. Patentdickichte beim direkten Kupferbonden und elastomereingebetteten Mikrofluidiken verschaffen frühen Marktteilnehmern verteidigungsfähige Wettbewerbsvorteile, aber Normungsgremien – hauptsächlich das UCIe-Konsortium – höhlen proprietäre Interposer- und Chiplet-Verbindungsprotokolle aus und commoditisieren schrittweise die Basiskonnektivität.

Strategische Schritte der vergangenen 18 Monate unterstreichen eine Verlagerung hin zu End-to-End-Vertikalen. TSMCs mehrjährige Investitionsausgabenerhöhung von USD 35 Milliarden leitet ein Drittel der Ausgaben in BEOL-Verpackung, während Samsung Logik, DRAM und Verpackung in einer einzigen Geschäftseinheit bündelt. ASEs Penang-Mega-Campus verdreifacht die Reinraumfläche und signalisiert das OSAT-Engagement für HPC-Gehäuse. Als Reaktion darauf konsolidieren Ausrüstungsanbieter durch Fusionen und Übernahmen – z. B. die Übernahme eines spezialisierten Start-ups für Panel-Verwerfungsmetrologie durch Lam Research –, um ihren Anteil in einem wachsenden Investitionsausgabenzyklus zu sichern. Der Wettbewerb ist daher dynamisch, aber noch nicht fragmentiert, was den 3D-IC-Packaging-Markt mäßig konzentriert hält.[4]UCIe-Konsortium, „Spezifikationen”, uciexpress.org

Marktführer im 3D-IC-Packaging-Bereich

-

Taiwan Semiconductor Manufacturing Company Limited

-

Advanced Semiconductor Engineering Inc.

-

Amkor Technology Inc.

-

Samsung Electronics Co., Ltd.

-

Siliconware Precision Industries Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: TSMC beschleunigte die Verpackung auf Panelebene mit dem Ziel der Einsatzbereitschaft bis 2027 und Kostensenkungen von 20–30 % für KI-Chips.

- Juni 2025: ASE Technology stellte FOCoS-Bridge vor und integrierte TSVs, um den steigenden KI-Bandbreitenbedarf zu decken.

- Juni 2025: Broadcom enthüllte das 3,5D eXtreme Dimension System in Package und integrierte 6.000 mm² Silizium und 12 HBM-Stapel.

- Juni 2025: TSMC begann mit dem Bau von acht Fabs und einer Anlage für fortschrittliche Verpackung und erweiterte damit die globale Kapazität.

Globaler Berichtsumfang des 3D-IC-Packaging-Markts

3D-IC-Packaging ist eine Verpackungsmethodik zur Integration zahlreicher integrierter Schaltkreise in dasselbe Gehäuse. In einer 3D-Struktur werden aktive Chips durch Die-Stapeln für die kürzeste Verbindung und den kleinsten Gehäuse-Footprint integriert.

Der 3D-IC-Packaging-Markt ist segmentiert nach Verpackungstechnologie (3D-Chip-Scale-Package auf Wafer-Ebene (WLCSP), 3D-TSV), nach Endnutzer (Unterhaltungselektronik, Luft- und Raumfahrt sowie Verteidigung, Medizingeräte, Kommunikation und Telekommunikation, Automobil) und Geografie.

| 3D-TSV |

| 3D-Chip-Scale-Package auf Wafer-Ebene (WLCSP) |

| Hybridbond-Stapeln (WoW, CoW, SoIC) |

| Fan-Out-3D und Verpackung auf Panelebene (PLP) |

| 2,5D-Interposer |

| Echtes 3D-Stapeln |

| System-in-Package / Chiplet-basierte heterogene Integration |

| Speicher (HBM, Wide-I/O, HMC) |

| Logik / Prozessor |

| Sensor und MEMS |

| RF und Analog |

| Hochleistungsrechnen und KI |

| Unterhaltungselektronik und Mobilgeräte |

| Automobil und ADAS |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizin und industrielles IoT |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verpackungstechnologie | 3D-TSV | |

| 3D-Chip-Scale-Package auf Wafer-Ebene (WLCSP) | ||

| Hybridbond-Stapeln (WoW, CoW, SoIC) | ||

| Fan-Out-3D und Verpackung auf Panelebene (PLP) | ||

| Nach Integrationsansatz | 2,5D-Interposer | |

| Echtes 3D-Stapeln | ||

| System-in-Package / Chiplet-basierte heterogene Integration | ||

| Nach Gerätetyp | Speicher (HBM, Wide-I/O, HMC) | |

| Logik / Prozessor | ||

| Sensor und MEMS | ||

| RF und Analog | ||

| Nach Endnutzeranwendung | Hochleistungsrechnen und KI | |

| Unterhaltungselektronik und Mobilgeräte | ||

| Automobil und ADAS | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizin und industrielles IoT | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der 3D-IC-Packaging-Markt derzeit?

Die Größe des 3D-IC-Packaging-Markts erreichte im Jahr 2026 USD 18,64 Milliarden und soll bis 2031 USD 37,41 Milliarden erreichen.

Welches Segment führt den 3D-IC-Packaging-Markt an?

Nach Technologie behauptet 3D-TSV die Führung mit einem Anteil von 37,96 %, obwohl Hybridbonden das am schnellsten wachsende Segment ist.

Warum dominiert der asiatisch-pazifische Raum im 3D-IC-Packaging-Bereich?

Der asiatisch-pazifische Raum beherbergt das dichteste Cluster von Gießereien und OSATs – hauptsächlich in Taiwan und Südkorea – und hält damit im Jahr 2025 einen Marktanteil von 62,41 %.

Wie schnell wächst das HPC- und KI-Anwendungssegment?

HPC- und KI-Gehäuse sollen mit einer CAGR von 19,05 % wachsen, was die steigende Nachfrage nach speicherzentrierten Beschleuniger-Designs widerspiegelt.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Kapazitätsengpässe bei TSV- und CoWoS-Werkzeugen, Herausforderungen durch thermische Designgrenzen über 1 W/mm² und hohe 3D-EDA-Lizenzierungskosten dämpfen gemeinsam die kurzfristige Expansion.

Welche neuen Technologien könnten die Kosten für fortschrittliche Verpackung senken?

Glaskern- und Substrate auf Panelebene versprechen Stückkostensenkungen von 20–30 %, sobald Hochvolumen-Linien ausgereift sind, und gestalten zukünftige Kostenkurven im 3D-IC-Packaging-Markt neu.

Seite zuletzt aktualisiert am: