Größe und Marktanteil des Marktes für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

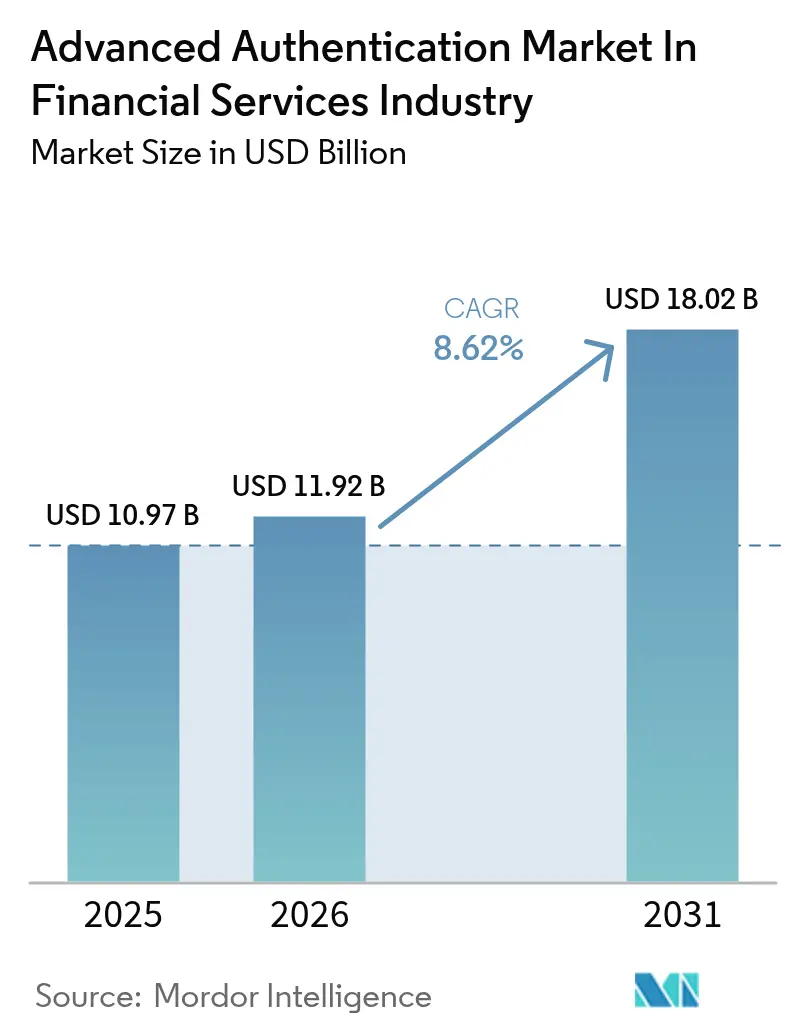

| Marktgröße (2026) | 11.92 Milliarden US-Dollar |

| Marktgröße (2031) | 18.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

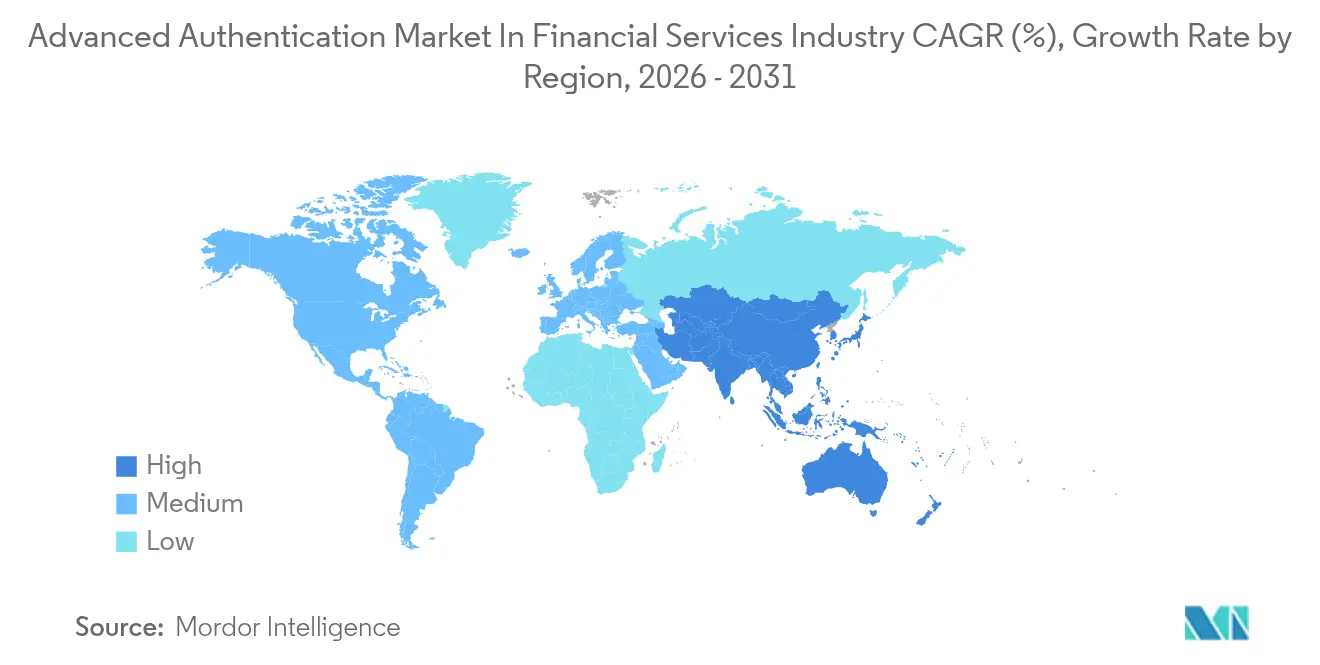

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

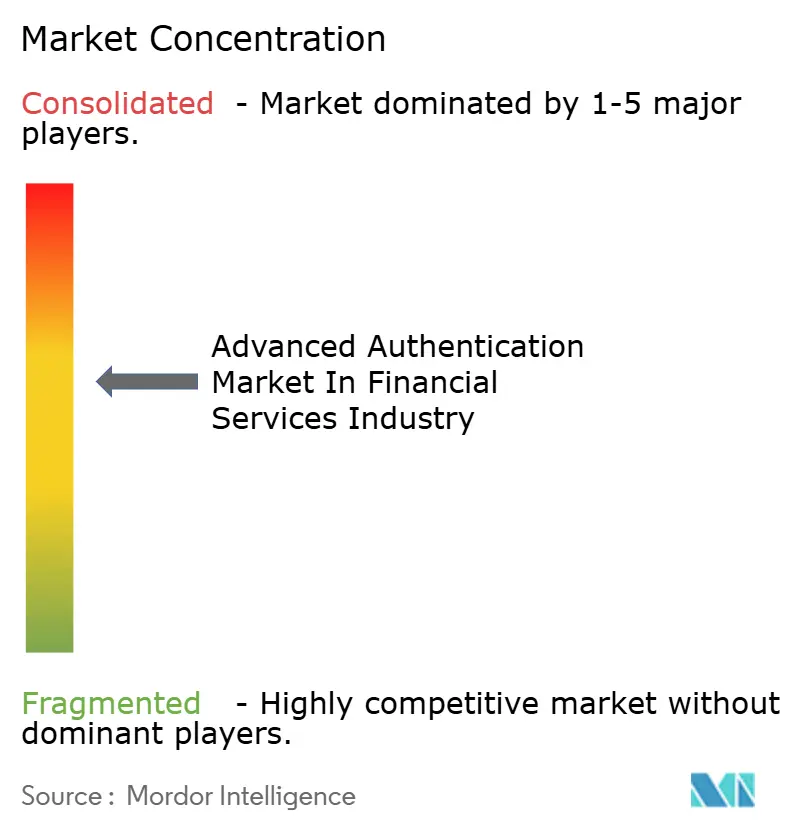

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche durch Mordor Intelligence

Die Marktgröße für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche wurde im Jahr 2025 auf 10,97 Milliarden USD geschätzt und soll von 11,92 Milliarden USD im Jahr 2026 auf 18,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,62 % während des Prognosezeitraums (2026–2031). Das Wachstum ruht auf vier Säulen: die rasche Digitalisierung des Privatkundenbanking, strengere globale Sicherheitsvorschriften, sinkende Sensorkosten und der zunehmende Einsatz von Verhaltensanalysen, die die Identität kontinuierlich verifizieren, anstatt nur bei einem einzigen Anmeldevorgang. Institute verlagern Budgets von Hardware-Token zu Cloud-nativen Plattformen, die biometrische, Geräte- und Verhaltenssignale in unter 200 Millisekunden orchestrieren und damit Einnahmen schützen, da mobile Dienste mehr als 80 % der Kundeninteraktionen ausmachen. Die Wettbewerbsdifferenzierung hängt nun von der Algorithmusgenauigkeit unter realen Bedingungen, einer Latenz von weniger als 250 Millisekunden für Echtzeitzahlungen und dem Umfang vorgefertigter Integrationen ab, die Codeänderungen im Kernbanksystem minimieren. Anbieter, die diese Anforderungen erfüllen und gleichzeitig Datenschutzbestimmungen wie Artikel 9 der Datenschutz-Grundverordnung einhalten, werden einen überproportionalen Anteil am Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche gewinnen.

Wichtigste Erkenntnisse des Berichts

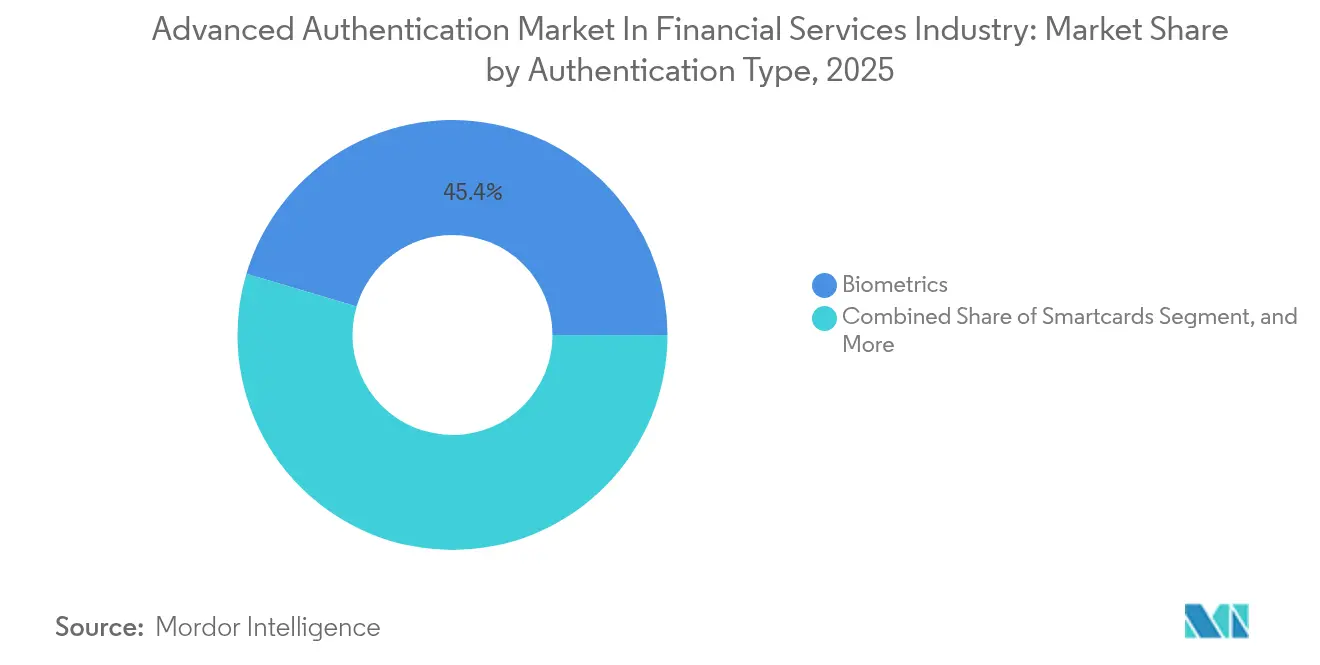

- Nach Authentifizierungstyp führte die Biometrie den Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche mit einem Umsatzanteil von 45,41 % im Jahr 2025 an, während die Verhaltensbiometrie bis 2031 voraussichtlich mit einer CAGR von 11,12 % wächst.

- Nach Komponente trug Hardware 44,35 % des Umsatzes im Jahr 2025 im Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche bei; Software wird voraussichtlich mit einer CAGR von 10,25 % bis 2031 steigen.

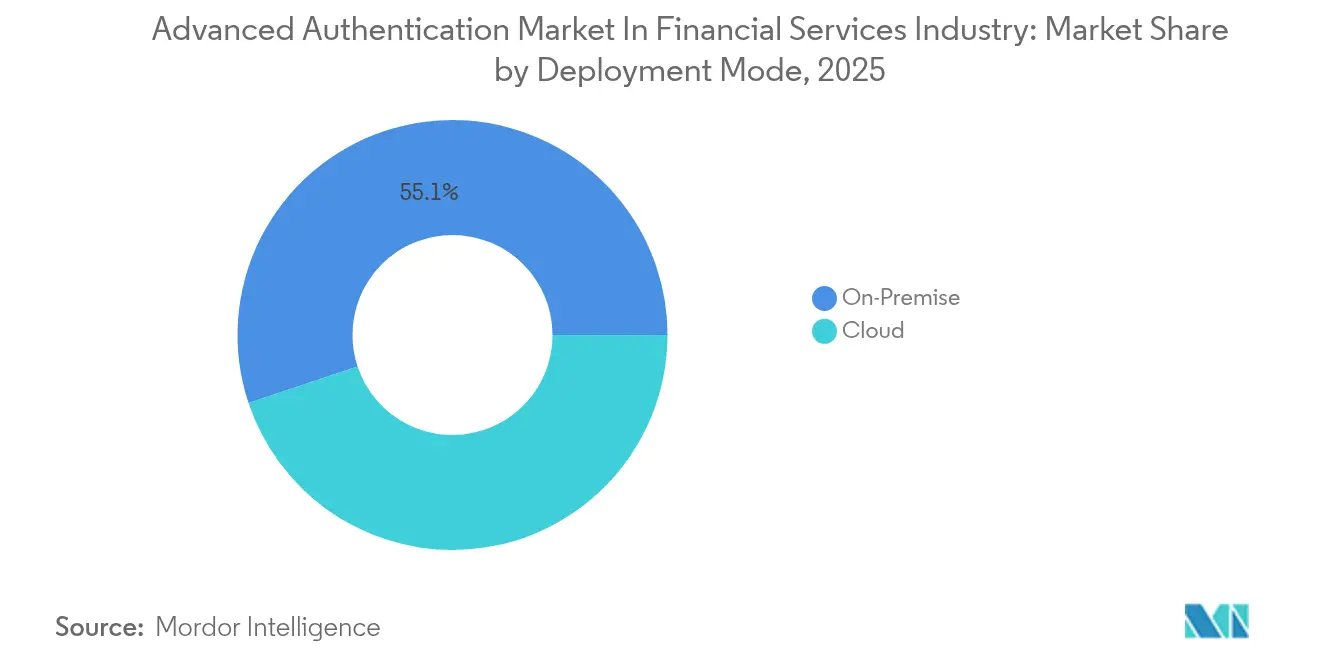

- Nach Bereitstellungsmodus hielt On-Premise 55,12 % des Umsatzes im Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche im Jahr 2025; die Cloud wird jedoch voraussichtlich eine CAGR von 10,62 % über den Prognosezeitraum verzeichnen.

- Nach Endnutzeranwendung entfiel auf das Privatkundenbanking 41,05 % der Nachfrage im Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche im Jahr 2025, während Vermögensverwaltung und Fintech-Plattformen voraussichtlich mit einer CAGR von 11,52 % expandieren werden.

- Nach Geografie beherrschte Nordamerika 36,85 % des Marktanteils im Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich eine CAGR von 11,09 % verzeichnen wird, die schnellste weltweit.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Erkenntnisse und Trends des Marktes für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbreitung des digitalen Bankings und mobiler Transaktionen | +2.1% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunahme regulatorischer Anforderungen an eine starke Kundenauthentifizierung | +1.8% | Europa, asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitsbedrohungen und Betrugsverluste | +1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Integration von Verhaltensbiometrie in risikobasierte Plattformen | +1.3% | Nordamerika, Europa, Kernmärkte des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Übernahme dezentralisierter Identitätsrahmen und selbstverwalteter Wallets | +0.9% | Europa, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufstieg des passwortlosen FIDO2 in Geldautomaten- und Filialabläufen | +1.1% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbreitung des digitalen Bankings und mobiler Transaktionen

Die mobile Durchdringung wird voraussichtlich bis 2024 in reifen Märkten 75 % der Privatkunden überschreiten, und mobile Apps machen jetzt mehr als 60 % aller Nicht-Filial-Transaktionen in Nordamerika und Europa aus.[1]Federal Reserve, "Zahlungsstudie 2024," federalreserve.gov Der Anstieg zwingt Banken dazu, Entscheidungsfenster auf unter 200 Millisekunden zu komprimieren und Investitionen in biometrische und verhaltensbasierte Methoden zu verlagern, die im Hintergrund still authentifizieren. Das Volumen der US-amerikanischen Echtzeitzahlungen stieg im ersten Halbjahr 2024 um 47 % im Jahresvergleich und treibt die Nachfrage nach kontinuierlicher Identitätssicherung bei mehrstufigen Überweisungen an. Liveness-Erkennung wird in mobile Software-Entwicklungskits eingebettet, um dem 300-prozentigen Anstieg von Deepfake-Angriffen entgegenzuwirken, den Regulierungsbehörden in Vorfallsberichten von 2024 hervorgehoben haben. Gleichzeitig verlangt der Payment Card Industry Data Security Standard Version 4.0 eine Multi-Faktor-Authentifizierung für jeden Kauf ohne physische Karte, der 30 USD überschreitet, was die Ablösung von Einmalpasswörtern durch Biometrie beschleunigt, die geräteeigene Sensoren nutzt. Insgesamt fügen diese Faktoren dem Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche jedes Quartal mehr als zwanzig Prozentpunkte des Volumens hinzu und treiben die Umsatzexpansion der Anbieter voran.

Zunahme regulatorischer Anforderungen an eine starke Kundenauthentifizierung

Die Europäische Bankenaufsichtsbehörde weitete die Ausnahmen für risikoarme Transaktionen auf 100 EUR im Jahr 2024 aus und verlangte gleichzeitig, dass Betrugserkennungsmaschinen eine Genauigkeit von 99,5 % erreichen, was die Übernahme von Verhaltensanalysen vorantreibt, die über 2.000 Parameter pro Sitzung verfolgen.[2]Europäische Bankenaufsichtsbehörde, "Vorfallsberichte gemäß PSD2 2024," eba.europa.eu Im Oktober 2024 schrieb die Reserve Bank of India einen zusätzlichen Faktor für jede digitale Zahlung über INR 5.000 vor, eine Regelung, die statische Passwörter für 78 % der Einzelhandelstransaktionen im Land abschafft. Die Monetary Authority of Singapore überarbeitete im März 2024 ihren Rahmen für das Management von Technologierisiken und führte risikobasierte Maßnahmen für hochwertige Überweisungen ein, was Cloud-Plattformen begünstigt, die Bedrohungsinformationsfeeds verarbeiten können. PCI DSS v4.0 klassifiziert SMS-Einmalpasswörter jetzt als ungeeignet für privilegierten Zugang, was US-amerikanische Banken zur Einführung von FIDO2-Schlüsseln veranlasst. Insgesamt erhöhen diese sich überschneidenden Vorschriften die Nachfrage nach dem Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche, indem sie die regulatorische Untergrenze für Identitätsverifizierungsfähigkeiten anheben.

Zunehmende Cybersicherheitsbedrohungen und Betrugsverluste

Globale Betrugsverluste erreichten 2024 485 Milliarden USD, wobei Kontoübernahmen 38 % der Vorfälle ausmachten. Synthetische Identitäten, die sowohl echte als auch gefälschte Daten kombinieren, umgingen Legacy-Wissensprüfungen bei fast einem Viertel der neuen US-amerikanischen Konten und trieben verhaltensbasierte Tools an, die während der Kontoeröffnung normale Interaktionsgrundlinien erstellen. Die Europäische Zentralbank meldete einen Anstieg des autorisierten Push-Payment-Betrugs um 62 % im Jahr 2024 und unterstrich damit die Lücke in Systemen, die nur überprüfen, wer, nicht warum. Ransomware-Angriffe auf Kernbankplattformen nahmen um 41 % zu und nutzten schwache Zugriffskontrollen für privilegierten Zugang aus, was das Interesse an Hardware-Sicherheitsmodulen steigert, die Schlüssel von kompromittierten Systemen isolieren. Jede Schlagzeile führt zu Budgetumverteilungen, die die Fünf-Jahres-Umsatztrajektorie für den Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche anheben.

Wachsende Integration von Verhaltensbiometrie in risikobasierte Plattformen

Verhaltensbasierte Engines bewerteten 2024 mehr als 12 Milliarden Benutzersitzungen und erkannten Anomalien anhand von Tipprhythmus, Mausgeschwindigkeit und Geräteausrichtung, die physiologische Biometrie allein nicht erkennen kann. BioCatch verarbeitete Authentifizierungsprüfungen für 78 Finanzinstitute auf vier Kontinenten und meldete Falsch-Positiv-Raten unter 0,1 %. Frühe Anwender berichteten von 34 % weniger betrügerischen Überweisungen, nachdem die kontinuierliche Überwachung den Einzelpunkt-Login ersetzt hatte. Die Europäische Bankenaufsichtsbehörde akzeptiert nun Verhaltensbewertungen als gültigen inhärenten Faktor, sofern Erklärbarkeit und Prüfbarkeit gewahrt bleiben. Obwohl der Aufbau von Basislinien-Profilen 30–90 Tage dauert, akzeptieren Institute den Einarbeitungszeitraum, da langfristige Einsparungen die kurzfristige Integrationsreibung überwiegen. Infolgedessen werden Verhaltensanalysen bis 2030 eine zusätzliche CAGR von 11,81 % zum Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche beitragen.

Analyse der Auswirkungen von Marktbeschränkungen*

| Beschränkung | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten und Herausforderungen bei der Legacy-Kompatibilität | -0.8% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken hinsichtlich biometrischer Speicherung und Nutzung | -0.6% | Europa, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Transaktionslatenz-Sensitivität im Hochfrequenzhandel | -0.3% | Nordamerika, Europa, Finanzzentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Risiko der Anbieterabhängigkeit durch proprietäre Authentifizierungs-Ökosysteme | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten und Herausforderungen bei der Legacy-Kompatibilität

Kernsysteme, die vor 2015 eingesetzt wurden, verfügen nicht über native biometrische Anwendungsprogrammierschnittstellen, was den Einsatz von Middleware-Schichten erzwingt, die die Kosten um bis zu 60 % erhöhen können. Eine Umfrage aus dem Jahr 2024 unter 120 Gemeinschaftsbanken ergab, dass 67 % die Integrationskomplexität als größtes Hindernis nannten, mit geschätzten Ausgaben von 2 Millionen bis 8 Millionen USD pro Institut. Mainframe-Konnektoren führen Latenzen ein, die mit den Verfügbarkeitsregeln des Federal Financial Institutions Examination Council (FFIEC) in Konflikt geraten, die eine Verfügbarkeit von 99,9 % erfordern. Gestrandete Hardware-Vermögenswerte kosten 12 USD pro Nutzer, wenn OTP-Token vorzeitig außer Betrieb genommen werden. Diese Belastungen mindern den projizierten Wachstum des Marktes für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche kurzfristig um fast einen Prozentpunkt.

Datenschutzbedenken hinsichtlich biometrischer Speicherung und Nutzung

Artikel 9 der Datenschutz-Grundverordnung (DSGVO) behandelt biometrische Vorlagen als besondere Daten, was die Sicherheitsausgaben um 25–35 % gegenüber nicht-biometrischen Methoden erhöht. Fälle gemäß dem Illinois Biometric Information Privacy Act wurden 2024 mit 228 Millionen USD verglichen, was das Klagerisiko verdeutlicht. Die Aktualisierungen des California Consumer Privacy Act gewähren Nutzern nun das Recht auf Löschung, was Institutionen dazu verpflichtet, umkehrbare Vorlagenarchitekturen zu entwerfen, was die Einhaltung von Vorschriften erschwert. Banken testen die gerätebasierte Erkennung, um zentrale Datenspeicher zu entfernen, aber die Fragmentierung über Gerätelieferanten hinweg beeinträchtigt die Genauigkeit. Diese Datenschutzhemmnisse unterdrücken einen Teil des adressierbaren Volumens für den Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche, obwohl sie auch Innovationen bei datenschutzfördernden Technologien motivieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Authentifizierungstyp: Verhaltensanalysen definieren die Betrugserkennung neu

Die Biometrie beherrschte 2025 mit einem Marktanteil von 45,41 % den Markt für Fortgeschrittene Authentifizierung und spiegelt die weit verbreitete Nutzung von Fingerabdruck- und Gesichtsscans bei mobilen Anmeldungen wider. Im Gegensatz dazu wird die Verhaltensbiometrie voraussichtlich eine CAGR von 11,12 % verzeichnen, die schnellste Wachstumsrate innerhalb des Marktes für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche, da sie Sitzungsanomalien aufdeckt, die statische Vorlagen übersehen. Einmalpasswort-Token sind in Überweisungs-Genehmigungsabläufen weiterhin verankert, werden jedoch verdrängt, da Phishing-resistente Passkeys zunehmen. Mobile Smart Credentials, die in sicheren Elementen verankert sind, profitieren vom Aufstieg von Wallets wie Apple Pay, die 2024 mehr als 45 Milliarden Transaktionen verarbeiteten.

Die Wachstumsdynamik hängt von multimodalen Strategien ab, die die Fingerabdruckverifizierung beim Eingang mit kontinuierlicher Verhaltensüberwachung während der gesamten Sitzung kombinieren. Thales lieferte 2024 34 % mehr biometrische Sensoren aus, bedingt durch die Nachfrage nach flexiblen Modalitätsentscheidungen. FIDO Alliance-Daten zeigen, dass 6 Milliarden Geräte bereits eingebettete Authentifikatoren enthalten, was Banken die Notwendigkeit erspart, Hardware zu versenden. Zusammen heben diese Faktoren die Umsatzobergrenze für den Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche in diesem Segment an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Komponente: Software-Plattformen verdrängen Token-Infrastruktur

Hardware lieferte 2025 44,35 % des Umsatzes, gestützt durch Smartcard-Lesegeräte, Sensoren und OTP-Generatoren. Dennoch wird Software mit einer CAGR von 10,25 % wachsen und ihren Umsatzanteil am Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche ausbauen, da Cloud-Mikrodienste Banken ermöglichen, elastisch zu skalieren und gleichzeitig Latenzanforderungen zu erfüllen. Integrations- und Beratungsdienstleistungen stehen unter Preisdruck, da Anbieter sie für eine schnellere Akzeptanz in Abonnementmodelle integrieren.

Achtundsechzig Prozent der Finanzinstitute betreiben nun hybride Clouds und ebnen damit den Weg für Authentifizierung als Dienst. Okta verarbeitete im Geschäftsjahr 2024 1,2 Billionen Authentifizierungsereignisse und demonstrierte damit die Volumenkapazität der Software. Hardware-Sicherheitsmodule bleiben für Root-of-Trust-Funktionen bestehen, spielen jedoch eine engere Rolle, da Policy-Engines auf Software migrieren. Dieser Wandel treibt eine weitere Expansionsphase im Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche an.

Nach Bereitstellungsmodus: Cloud-Architekturen ermöglichen elastische Skalierung

On-Premise-Lösungen machten 2025 noch immer 55,12 % des Umsatzes aus, insbesondere bei multinationalen Banken, die Datensouveränitätsbeschränkungen verwalten; jedoch wird für Cloud-Bereitstellungen ein jährliches Wachstum von 10,62 % prognostiziert. Für eine der zehn größten globalen Banken wurde nach der Migration zum Cloud-Dienst von Ping Identity eine Latenzverbesserung von 40 % erzielt, was 2,3 Millionen Authentifizierungen täglich ohne Warteschlangen ermöglicht. Europäische Auslagerungsrichtlinien schreiben Konzentrationsrisikoprüfungen vor und fördern Multi-Cloud-Strategien, die die adressierbare Nachfrage nach Fortgeschrittener Authentifizierung in der Finanzdienstleistungsbranche weiter ausweiten.

Hybride Ansätze sind der beliebteste Übergangspfad. Institute behalten biometrische Vorlagen lokal und lagern die Risikobewertung an Cloud-Engines aus, um Compliance und Flexibilität in Einklang zu bringen. Im Verlauf des Prognosezeitraums wird erwartet, dass Cloud-basierte Risikomaschinen einen immer größeren Anteil der Authentifizierungen verarbeiten und ihre Rolle im Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche weiter festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzeranwendung: Vermögensplattformen integrieren biometrische Einwilligung

Das Privatkundenbanking machte 2025 41,05 % des Umsatzes aus, da Filialaktivitäten online verlagert wurden, während Vermögensverwaltung und Fintech-Plattformen voraussichtlich mit einer Rate von 11,52 % jährlich wachsen werden, am schnellsten innerhalb des Marktes für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche. Robo-Berater integrieren biometrische Einwilligung in den Onboarding-Prozess und erfüllen Wertpapiereignungsregeln ohne Papierunterschriften. Das Firmen-Treasury bevorzugt weiterhin Hardware-Token für die Compliance bei der Aufgabentrennung, aber Verhaltensüberprüfungen gewinnen an Zugkraft, um Insider-Bedrohungen zu kennzeichnen.

Super-App-Ökosysteme bündeln Giro-, Handels- und Versicherungsprodukte, jeweils mit unterschiedlichen Authentifizierungsregeln. Die Plattform von ForgeRock unterstützt nun 1,3 Milliarden Identitäten für Finanzclients und passt die Kontrollstrenge dynamisch an das Transaktionsrisiko an. Verhaltensanalysen helfen auch dabei, ältere Personen vor Ausbeutung zu schützen, einem Betrugsvehikel, das 2024 auf 3,4 Milliarden USD geschätzt wird. Diese anwendungsspezifischen Bedürfnisse lenken neue Mittel in den Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche.

Geografische Analyse

Nordamerika erfasste 2025 36,85 % des Umsatzes, nachdem der Federal Financial Institutions Examination Council SMS-Codes als unzureichend für risikoreiche Aktionen eingestuft hatte. Der asiatisch-pazifische Raum ist für eine CAGR von 11,09 % aufgrund der Vorschriften der Reserve Bank of India vorbereitet, die einen zusätzlichen Faktor für Zahlungen über INR 5.000 vorschreiben, sowie der Vorschriften Singapurs zur Förderung adaptiver Authentifizierung.

Die asiatisch-pazifische Region verzeichnete 2024 das schnellste Umsatzwachstum, angetrieben von Mobile-First-Bankarchitekturen, die 68 % der Finanztransaktionen auf Smartphones ausmachen, verglichen mit 52 % in Nordamerika. Richtlinien der Reserve Bank of India allein werden bis 2030 mehr als 1,4 Milliarden mobile Abonnenten regeln und den Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche ausweiten, da Banken Geräte- und Verhaltenssignale in einheitliche Risikomaschinen integrieren. Chinas vier größte Banken haben 2024 in Pilotfilialen Handvenenerkennungslösungen eingeführt und damit die regionale Algorithmendiversität erhöht.

Europa verzeichnete stetige, aber langsamere Zuwächse, da PSD2-Compliance-Programme reiften. Dennoch ermutigt die Aktualisierung der Europäischen Bankenaufsichtsbehörde von 2024, die Ausnahmen für Transaktionsrisikoanalysen unter 100 EUR erlaubt, zur breiteren Nutzung von Verhaltensbiometrie und reduziert die Reibung bei E-Commerce-Bezahlvorgängen. Nordische Emittenten testen jetzt Stimmbiometrie für das Telefonbanking und fügen ihren Multi-Kanal-Strategien einen weiteren inhärenten Faktor hinzu.

Nordamerikas Wachstum konzentriert sich auf Echtzeitzahlungen und die Modernisierung von Filialen. US-amerikanische Kreditgenossenschaften haben FIDO2-Schlüssel eingeführt, um kassenlose Filialen zu unterstützen, während kanadische Banken Hardware-Attestierung in tragbare Geräte integrieren. Die Marktgröße für Fortgeschrittene Authentifizierung auf regionaler Ebene wird bis 2031 voraussichtlich 6,64 Milliarden USD erreichen und 36,85 % der globalen Nachfrage ausmachen, was ihre strategische Bedeutung innerhalb des Marktes für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche unterstreicht.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Akteure etwa 42 % des Umsatzes von 2024 halten, ein Niveau, das einem Konzentrationsgrad von 6 entspricht. Thales, NEC, Okta, Yubico und Ping Identity verankern das Feld, indem jeder sein Portfolio durch den Erwerb von Algorithmusspezialisten oder die Einführung multimodaler Produkte erweitert. Thales hat mit einer der fünf größten europäischen Banken zusammengearbeitet, um OTP-Token bei 12 Millionen Kunden zu ersetzen und die Authentifizierungsreibung um 68 % zu reduzieren.[3]Thales Group, "Geschäftsbericht 2024," thalesgroup.com NEC sicherte sich einen Auftrag über 47 Millionen USD von einer südostasiatischen Zentralbank für den Einsatz multimodaler Biometrie, die 2 Millionen tägliche Authentifizierungen unterstützt.

Der strategische Fokus hat sich auf vertikale Integration verlagert, die Sensoren, Algorithmen und Orchestrierungsschichten bündelt, um eine umfassende Lösung zu schaffen. Okta erwarb Spera Security im Jahr 2024, um die Identitätsbedrohungserkennung in seinen Cloud-Stack zu integrieren und die Anomaliebewertung für Finanzclients zu verbessern. Duo Security, unter Cisco, hat adaptive Risikosignale in seine Secure Access Service Edge (SASE)-Plattform integriert und reduziert damit die Latenz für Filialbenutzer, ohne die Kontrolltiefe zu beeinträchtigen.[4]Cisco Systems, "Duo Security Integrationsankündigung 2024," cisco.com

Nischenanbieter zielen auf Lücken im Markt für Fortgeschrittene Authentifizierung von Jahr zu Jahr ab, wie dezentralisierte Passkey-Wallets von HYPR und Post-Quanten-Authentifikatoren, die von Start-ups in Israel und den Vereinigten Staaten entwickelt werden. Patentanmeldungen in der Verhaltensbiometrie stiegen um 47 % im Jahresvergleich und signalisieren anhaltende Innovation trotz regulatorischer Komplexitäten.

Marktführer für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche

Thales Group

NEC Corporation

Broadcom Inc.

Fujitsu Limited

Cisco Systems Inc. (Duo Security LLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Thales Group hat mit einer der fünf größten europäischen Banken zusammengearbeitet, um mobile biometrische Authentifizierung für 12 Millionen Nutzer einzuführen und dabei die Reibung um 68 % zu reduzieren, während eine Betrugserkennungsrate von über 99,7 % aufrechterhalten wird.

- Oktober 2024: Okta erwarb Spera Security, um Authentifizierungsanomalien mit Endpunktsignalen für eine proaktive Anmeldedatensicherung zu verknüpfen.

- September 2024: NEC gewann einen Vertrag über 47 Millionen USD von einer südostasiatischen Zentralbank für eine landesweite multimodale biometrische Zahlungsinfrastruktur.

- August 2024: Cisco integrierte die adaptive Engine von Duo Security in seinen Secure-Access-Edge und ermöglicht es Banken, Kontrollen nach Gerätevertrauen und Standort zu modulieren.

Umfang des Berichts über den Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche

Der Markt für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche ist segmentiert nach Authentifizierungstyp (Smartcards, Biometrie [Fingerabdruck, Gesicht, Iris, Stimme], Mobile Smart Credentials, Einmalpasswort-Token und Verhaltensbiometrie), Komponente (Hardware, Software und Dienstleistungen), Bereitstellungsmodus (On-Premise und Cloud), Endnutzeranwendung (Privatkundenbanking, Firmen- und Investmentbanking, Zahlungskarten und digitale Zahlungen, Versicherung, Vermögensverwaltung und Fintech-Plattformen sowie weitere Endnutzeranwendungen) und Geografie (Nordamerika [Vereinigte Staaten, Kanada, Mexiko], Südamerika [Brasilien, Argentinien, Rest von Südamerika], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland, Rest von Europa], asiatisch-pazifischer Raum [China, Japan, Indien, Südkorea, Australien, Rest des asiatisch-pazifischen Raums] sowie Naher Osten und Afrika [Naher Osten – Saudi-Arabien, Vereinigte Arabische Emirate, Türkei, Rest des Nahen Ostens; Afrika – Südafrika, Nigeria, Ägypten, Rest von Afrika]). Die Marktprognosen werden in Wert (USD) angegeben.

| Smartcards |

| Biometrie (Fingerabdruck, Gesicht, Iris, Stimme) |

| Mobile Smart Credentials |

| Einmalpasswort-Token |

| Verhaltensbiometrie |

| Hardware |

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Privatkundenbanking |

| Firmen- und Investmentbanking |

| Zahlungskarten und digitale Zahlungen |

| Versicherung |

| Vermögensverwaltung und Fintech-Plattformen |

| Weitere Endnutzeranwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Authentifizierungstyp | Smartcards | ||

| Biometrie (Fingerabdruck, Gesicht, Iris, Stimme) | |||

| Mobile Smart Credentials | |||

| Einmalpasswort-Token | |||

| Verhaltensbiometrie | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Endnutzeranwendung | Privatkundenbanking | ||

| Firmen- und Investmentbanking | |||

| Zahlungskarten und digitale Zahlungen | |||

| Versicherung | |||

| Vermögensverwaltung und Fintech-Plattformen | |||

| Weitere Endnutzeranwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Marktgröße für Fortgeschrittene Authentifizierung in der Finanzdienstleistungsbranche für 2026?

Sie erreichte 2026 11,92 Milliarden USD und ist auf Kurs, bis 2031 18,02 Milliarden USD zu erreichen.

Welcher Authentifizierungstyp expandiert unter Banken und Fintech-Unternehmen am schnellsten?

Verhaltensbiometrie, die voraussichtlich mit einer CAGR von 11,12 % wächst, da Institute kontinuierliche, risikobasierte Identitätsprüfungen anstreben.

Welchen Umsatzanteil hatte Nordamerika im Jahr 2025?

Nordamerika machte 36,85 % des weltweiten Umsatzes aus, angetrieben durch aktualisierte FFIEC- und PCI DSS-Vorschriften.

Warum gewinnen Cloud-Bereitstellungen gegenüber On-Premise-Modellen an Bedeutung?

Cloud-Knoten reduzieren die Latenz bei mobilen Transaktionen um etwa 40 % und ermöglichen es Banken, zu skalieren, ohne mehr Hardware zu kaufen, was eine CAGR von 10,62 % für Cloud-Bereitstellungen fördert.

Welche Vorschriften prägen die Authentifizierungsinvestitionen am stärksten?

Regeln zur Starken Kundenauthentifizierung in Europa, Zusatzfaktor-Vorschriften der Reserve Bank of India und PCI DSS v4.0-Anforderungen für Phishing-resistente Kontrollen lenken Budgets gemeinsam in Richtung fortschrittlicher Lösungen.

Was ist die größte Hürde für eine breitere Akzeptanz?

Hohe Integrationskosten mit Legacy-Kernsystemen, die den Gesamtbesitz um bis zu 60 % erhöhen und Einführungen verzögern, insbesondere bei mittelgroßen Banken.

Seite zuletzt aktualisiert am: