Größe und Marktanteil des 3D-Zellkultur-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

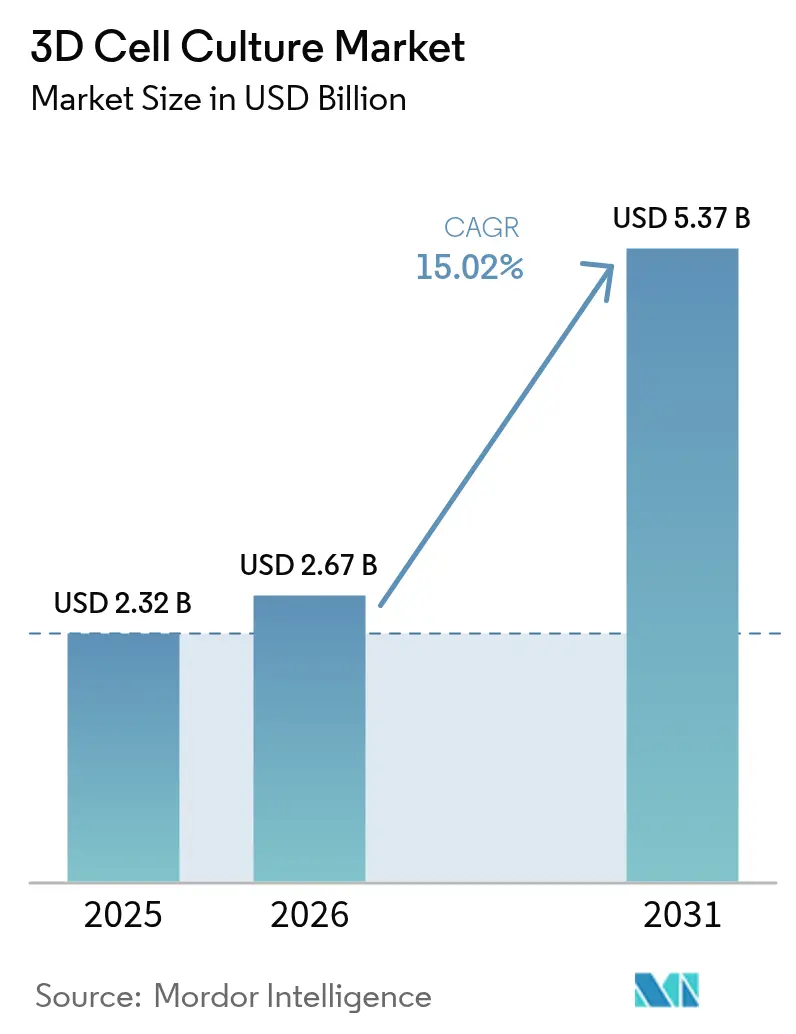

| Marktgröße (2026) | 2.67 Milliarden US-Dollar |

| Marktgröße (2031) | 5.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des 3D-Zellkultur-Marktes von Mordor Intelligence

Die Größe des 3D-Zellkultur-Marktes wird im Jahr 2026 auf 2,67 Milliarden USD geschätzt, ausgehend von einem Wert von 2,32 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 5,37 Milliarden USD, was einem Wachstum von 15,02 % CAGR über den Zeitraum 2026–2031 entspricht. Nordamerika behauptet seine Führungsposition dank umfangreicher Pharmapipelines, reichlicher Risikokapitalfinanzierung und der Förderung tierversuchsfreier Assays durch die FDA. Asien-Pazifik verzeichnet die steilste Wachstumskurve, da Regierungen die Biotechnologie in nationale Industriepolitiken einbetten und translationale Medizincluster ausbauen. Gerüstbasierte Formate dominieren nach wie vor aufgrund schlüsselfertiger Protokolle, doch mikrofluidische Organ-auf-Chip-Geräte skalieren am schnellsten, da sie das für eine zuverlässige Toxizitätsuntersuchung wesentliche Gewebe-Gewebe-Übersprechen und strömungsgetriebene Scherkräfte reproduzieren. Zusatzmodule auf Basis künstlicher Intelligenz, die Bildanalytik und Multi-Omics-Auslesungen automatisieren, verwandeln 3D-Kultursysteme in hochinformative Entdeckungsplattformen und schließen historische Datenlücken zwischen Labor und Klinik.

Wichtigste Erkenntnisse des Berichts

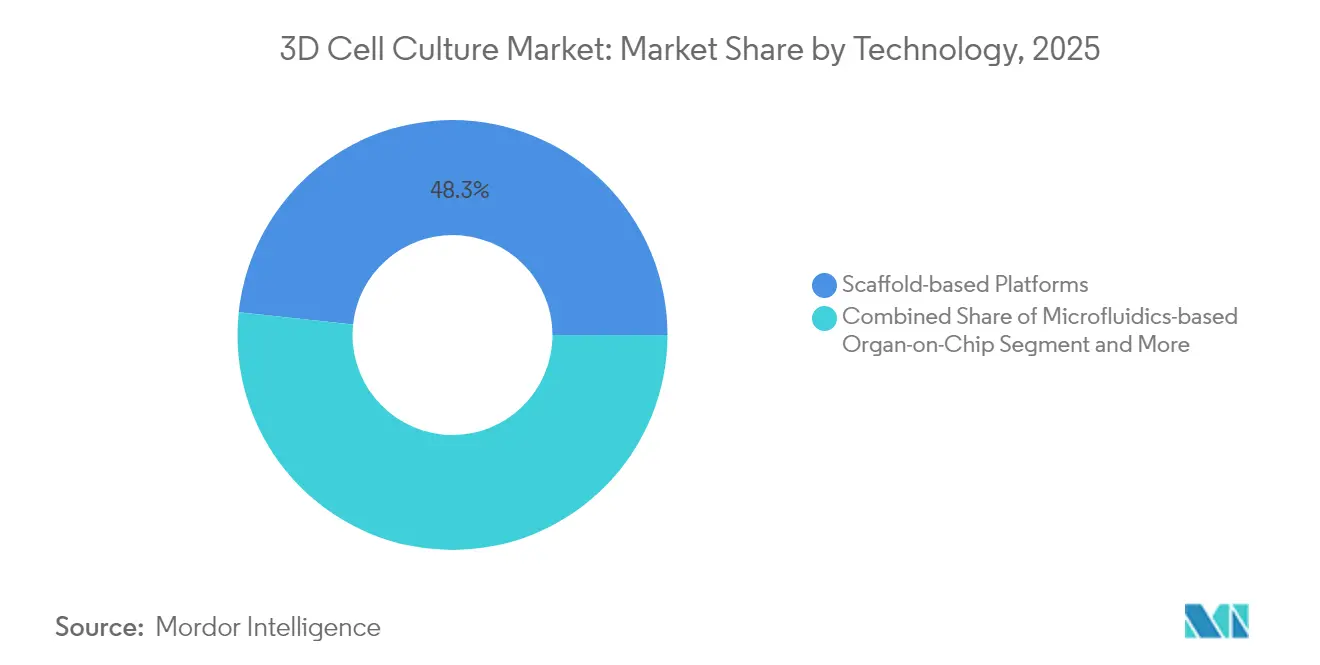

- Nach Technologie führten gerüstbasierte Plattformen mit einem Anteil von 48,32 % am 3D-Zellkultur-Markt im Jahr 2025. Mikrofluidische Organ-auf-Chip-Systeme entwickeln sich bis 2031 mit einer CAGR von 18,25 %.

- Nach Anwendung erfasste die Krebsforschung im Jahr 2025 einen Marktanteil von 44,62 % am 3D-Zellkultur-Markt. Die regenerative Medizin expandiert bis 2031 mit einer CAGR von 16,74 %.

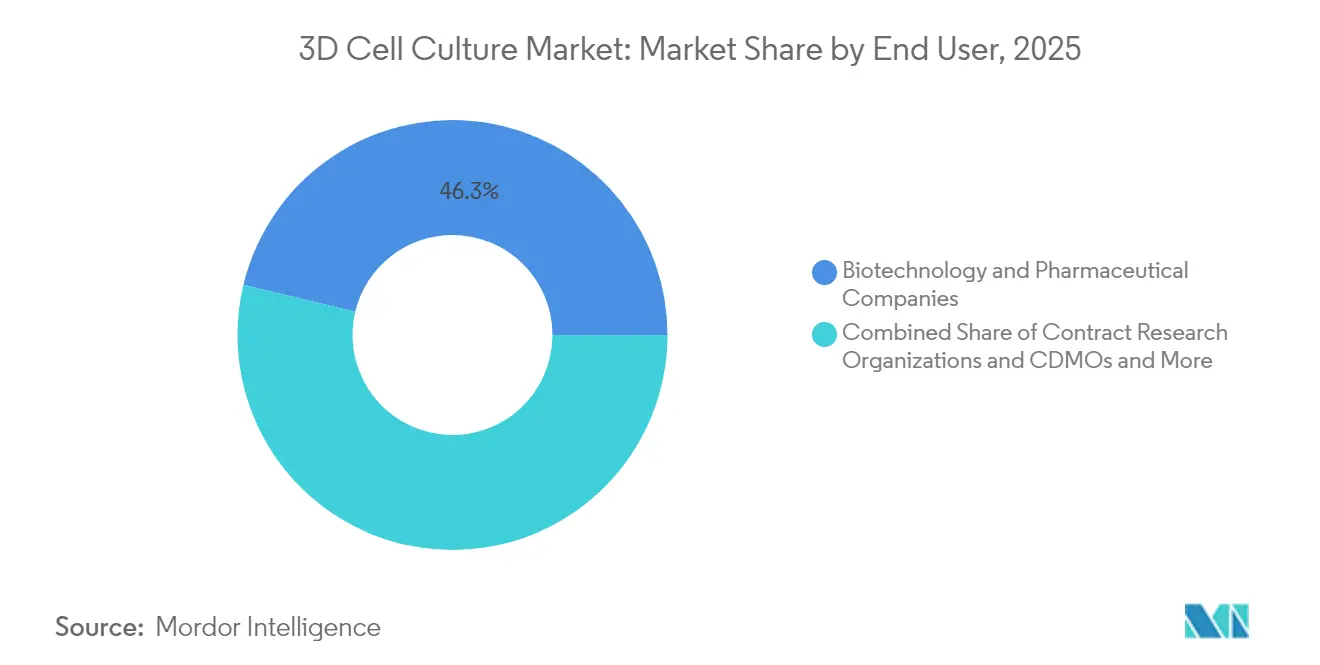

- Nach Endnutzer hielten Biotechnologie- und Pharmaunternehmen im Jahr 2025 einen Anteil von 46,25 % am 3D-Zellkultur-Markt. Auftragsforschungsorganisationen und CDMOs werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 16,12 % wachsen.

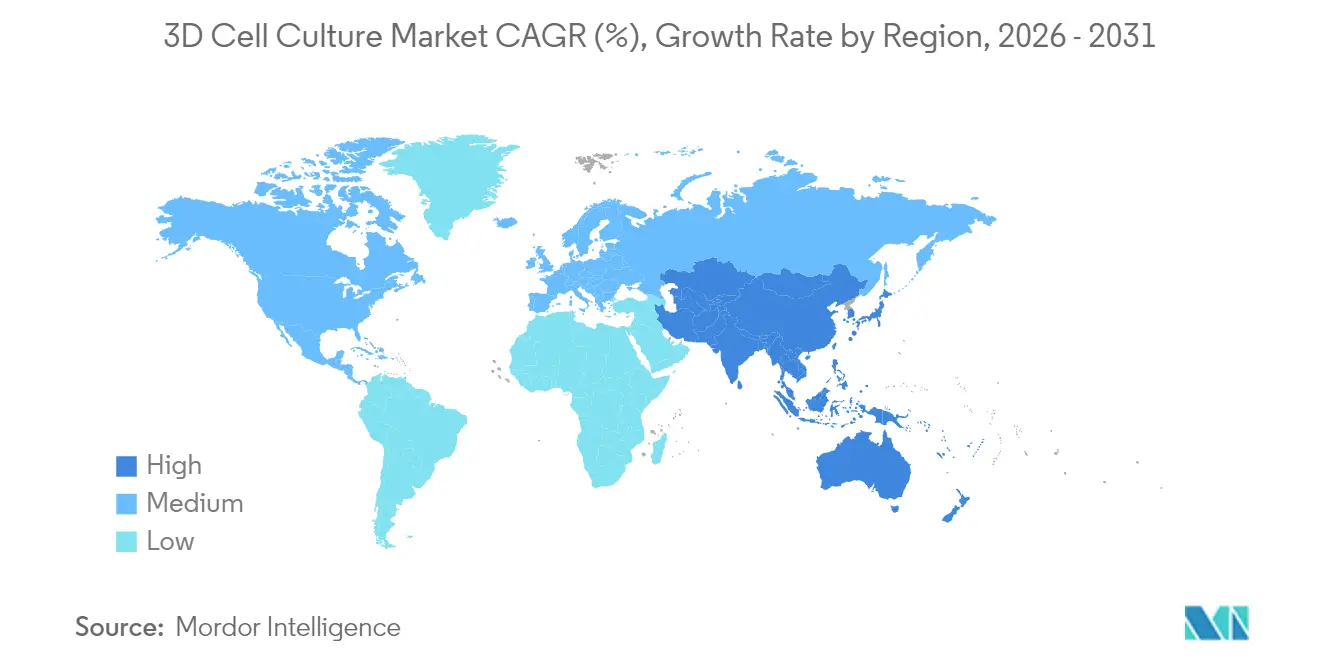

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Anteil von 41,55 % am globalen 3D-Zellkultur-Markt. Für Asien-Pazifik wird bis 2031 eine CAGR von 16,32 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des 3D-Zellkultur-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach physiologisch relevanten präklinischen Modellen | +4.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Investitionsanstieg in regenerative und personalisierte Medizin | +3.8% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥4 Jahre) |

| Regulatorischer Druck zur Ablösung von Tierversuchen | +3.1% | Europa, Nord- Amerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei Gerüstmaterialien und Biotinten | +2.5% | Global | Kurzfristig (≤2 Jahre) |

| Schlüsselfertige Pharma-Auftragsforschungsorganisation-Partnerschaften | +1.7% | Nordamerika, Europa, China, Indien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach physiologisch relevanten präklinischen Modellen zur Reduzierung von Wirkstoffversagen in späten Phasen

Die 90-prozentige Ausfallrate von Wirkstoffkandidaten in Phase II und Phase III hat die Vorhersagegenauigkeit zu einem F&E-Imperativ gemacht. Dreidimensionale Gewebe, die die Steifigkeit der extrazellulären Matrix, Sauerstoffgradienten und multizellulare Wechselwirkungen nachbilden, liefern Toxizitätssignaturen, die in 2D-Platten häufig übersehen werden. Der FDA Modernization Act 3.0 erlaubt nun die Einreichung von Anträgen auf Zulassung neuer Prüfpräparate, die auf tierversuchsfreien Daten basieren, was die unternehmensinternen Validierungszyklen beschleunigt. Bioprintierte patientenabgeleitete Organoide ermöglichen die Echtzeit-Stratifizierung von Respondern und Non-Respondern und reduzieren kostspielige Studienredesigns. Pharmateams, die Leber-auf-Chip-Arrays eingesetzt haben, berichteten in den Einreichungen von 2024 von einem Rückgang der kandidatenbezogenen Rücknahmen aufgrund von Hepatotoxizität um 30 %. Zusammen verringern diese Verbesserungen das klinische Risiko und rechtfertigen höhere Vorabausgaben für fortschrittliche Kulturplattformen.

Eskalierendes globales Investment in regenerative und personalisierte Medizin beschleunigt die Nutzung von 3D-Kulturen

Privates und öffentliches Kapital, das auf regenerative Therapeutika ausgerichtet ist, überstieg im Jahr 2025 weltweit 30 Milliarden USD, wobei 35 % für Werkzeuge des Tissue Engineering vorgesehen waren. Da autologe Implantate patientenspezifische Mikroumgebungen erfordern, integrieren Unternehmen den 3D-Biodruck mit induzierten pluripotenten Stammzellen, um immunkompatible Transplantate herzustellen. Die Nationale Naturwissenschaftliche Stiftung Chinas hat die Fördermittel für hydrogelbasierte Organpatches verdoppelt und damit inländische Anbieter von Biotinten gefördert. Parallele Investitionen in CRISPR-editierte Organoide schaffen präklinische Blaupausen für monogene Erkrankungen, die einst als nicht behandelbar galten. Diese translationalen Arbeitsabläufe stützen sich auf anpassbare Gerüstchemien und Perfusionsbioreaktoren, wodurch 3D-Kulturhardware in den Kern der Wertschöpfungsketten der Präzisionsmedizin eingebettet wird.

Zunehmender regulatorischer und ethischer Druck zur Ablösung von Tierversuchen in der Kosmetik- und Pharmaindustrie

Das vollständige Verbot von Tierversuchen gemäß der EU-Kosmetikrichtlinie in Verbindung mit REACH-Aktualisierungen zwingt Hersteller dazu, alternative Toxikologie-Pipelines zu beschaffen. ISO, CEN und ASTM standardisieren die Terminologie für Organ-auf-Chip, die Sensorkalibrierung und die Endpunktberichterstattung und geben den Regulierungsbehörden damit eine robuste Checkliste für die Dossiereinreichung[1]Gemeinsame Forschungsstelle, "Festlegung eines Fahrplans für die Standardisierung der Organ-auf-Chip-Technologie," ec.europa.eu. Das koreanische Ministerium für Lebensmittel- und Arzneimittelsicherheit hat 2025 eine Leitlinie herausgegeben, die dermale Organ-auf-Chip-Assays als eigenständige Reizungsuntersuchungen zulässt. Papierbasierte mikrofluidische Epidermismodelle senken die Verbrauchsmaterialkosten um 40 % und passen in bestehende Hochdurchsatz-Bildgebungsanlagen. Da die Compliance-Fristen konvergieren, steigt die Nachfrage nach validierungsbereiten 3D-Konstrukten, die die Dossiererstattung verkürzen und das mit dem Tierschutz verbundene Prozessrisiko senken.

Schnelle Fortschritte bei Gerüstmaterialien und Biotinten ermöglichen die kommerzielle 3D-Produktion im großen Maßstab

Hydrogele der nächsten Generation verwenden modulare Peptidsequenzen, die Steifigkeit, Abbau und Zelladhäsionsmotive regulieren, sodass Wissenschaftler Matrizen für kardiale, hepatische oder neuronale Phänotypen anpassen können, ohne Einrichtungen umzurüsten. Hybridgerüste, die Polyethylenglykol mit Kollagen kombinieren, erhöhen die Zugfestigkeit um das Dreifache und behalten dabei eine geringe Immunogenität bei, was langfristige Perfusionskulturen unterstützt. Intelligente Biomaterialien, die Wachstumsfaktoren als Reaktion auf pH-Wert oder enzymatische Auslöser freisetzen, ermöglichen eine zeitliche Kontrolle der Differenzierungswege. In Verbindung mit kostengünstigen Extrusionsbiodruckern bringen diese Materialien den volumetrischen Durchsatz auf ein Niveau, das mit der Chargenherstellung von Sphäroid-Bibliotheken für Screening-Kampagnen kompatibel ist. Anbieter, die lyophilisierte Hydrogelkartuschen skalieren, berichten von 25 % niedrigeren Betriebskosten im Vergleich zu benutzerdefinierten Mischungen, was eine wesentliche wirtschaftliche Hürde für mittelgroße Labore beseitigt.

Hemmnisauswirkungsanalyse des 3D-Zellkultur-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten | -2.8% | Global (stärker in Schwellenmärkten) | Kurzfristig (≤2 Jahre) |

| Mangel an harmonisierten Validierungsstandards | -2.3% | Global | Mittelfristig (2–4 Jahre) |

| Knappheit an spezialisiertem Fachpersonal | -1.5% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten fortschrittlicher 3D-Kulturplattformen im Vergleich zu herkömmlichen 2D-Systemen

Kommerzielle durchflussgesteuerte Organ-auf-Chip-Anlagen werden zwischen 80.000 und 150.000 USD angeboten, was den Einstiegspreis von 15.000 USD für stapelbare 2D-Inkubatoren bei weitem übersteigt. Die Betriebskosten steigen weiter, sobald Mikrofluidiikpumpen, Inline-Sensoren und Multiplex-Bilderfassung einbezogen werden. Kleinere Institute verschieben Upgrades, was die regionale Durchdringung in Südamerika und Afrika einschränkt. Hersteller reagieren mit modularen Chips, die auf Desktop-Stereolithografiedruckern hergestellt werden und die Kosten pro Durchlauf um 35 % senken[2]Dasgupta I. et al., "Mikrofluidische Organ-auf-Chip-Technologie," mdpi.com. Großliefervereinbarungen für fotohärtbare Harze und Open-Source-Steuerungssoftware reduzieren die Eigentumskosten und könnten das Hemmnis innerhalb von zwei Budgetzyklen für viele Labore neutralisieren.

Mangel an harmonisierten globalen Standards für Validierung und Reproduzierbarkeit

Unterschiedliche Berichtsformate behindern die standortübergreifende Datenzusammenführung und erschweren regulatorische Einreichungen, die mehrere Rechtssysteme umfassen. Die Gemeinsame Forschungsstelle der Europäischen Kommission veröffentlichte 2025 einen Fahrplan mit Referenzmaterialien, Vitalitätsendpunkten und Ringversuchen zwischen Laboratorien für Organ-auf-Chip-Systeme. Das US-amerikanische Nationale Institut für Standards und Technologie koordiniert mit ISO TC 276 die Vereinheitlichung der Terminologie zu Barrierenintegrität und fluidischer Scherung. Bis Konsensprotokoll die Reife erreichen, müssen Sponsoren zusätzliche Verifizierungsstudien finanzieren, um nationale Regulierungsbehörden zu erfüllen, was die Projektzeitpläne verlängert. Die Situation dürfte sich entspannen, wenn Erstwellenstandards bis 2027 in anerkannte Kompendiumsmethoden umgewandelt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des 3D-Zellkultur-Markts

Nach Technologie:

Mikrofluidik gestaltet etablierte Plattformen neuGerüstplattformen hielten im Jahr 2025 einen Anteil von 48,32 % am 3D-Zellkultur-Markt und blieben für Langzeitkulturen, die eine Nachahmung der extrazellulären Matrix erfordern, unverzichtbar. Diese etablierte Kategorie profitierte von jahrzehntelangen veröffentlichten Protokollen, was die Validierung innerhalb regulierter Qualitätssysteme unkompliziert machte. Dennoch übertrifft das mikrofluidische Organ-auf-Chip-Teilsegment alle Konkurrenten mit einer CAGR von 18,25 %, die an seine Kapazität für laminare Strömung, Echtzeit-Bildgebungsfenster und Multi-Organ-Vernetzung gebunden ist, die translationale Pharmakokinetik erschließen. Anbieter integrieren peristaltikpumpenfreien Schwerkraftfluss und magnetisch gekoppelte Ventile, was die Wartungsausfallzeiten reduziert und die Reproduzierbarkeit von Experimenten erhöht. Weiterer Schwung entsteht durch cloud-verbundene Sensoren, die metabolischen Fluss an Modelle des maschinellen Lernens streamen und Rohdaten in Dosis-Wirkungs-Kurven in Minuten statt Tagen umwandeln. Diese Effizienz spricht Entdeckungsteams an, die unter aggressiven Meilensteinzeitplänen stehen, und fördert die Substitution weg von statischen Hydrogeleinsätzen. Mit sinkenden Kosten wird die Größe des 3D-Zellkultur-Marktes für Mikrofluidik voraussichtlich ihre Ausgangsbasis von 2024 vor 2029 verdoppeln, ohne die gesamte Gerüstnachfrage zu kannibalisieren, da Hybridprotokolle Hydrogeltröpfchen innerhalb von Chips mischen, um stromale Kompartimente zu simulieren.

Gerüstfreie Sphäroidgeneratoren nutzen akustische oder magnetische Kräfte, um zelluläre Aggregate zusammenzusetzen, was Hochdurchsatz-Screening-Gruppen anspricht, die einen 384-Well-Durchsatz benötigen. 3D-Biodruck-Workstations, die einst auf Ingenieurabteilungen beschränkt waren, werden jetzt mit GMP-konformen Gehäusen geliefert, was die Technologie für die kommerzielle autologe Gewebefabrikation positioniert. Bioreaktoren in Verbindung mit Perfusionssensoren liefern homogene Nährstoffgradienten, die für Gewebekonstrukte im Milliliter-Maßstab für die Zelltherapieherstellung erforderlich sind. Dienstleister, die Full-Stack-Modelldesign, Validierung und Dateninterpretation anbieten, konkurrieren über Durchlaufgeschwindigkeit und Tiefe der molekularen Annotation, eine Differenzierung, die bei kleinen Biotechunternehmen mit schlanken internen Kapazitäten Anklang findet. Zusammen erweitern diese technologischen Fortschritte die adressierbare Nutzerbasis und festigen die 3D-Kultur als Standard statt als explorativen Zusatz.

Nach Anwendung:

Personalisierte Onkologie treibt Innovation voranDie Krebsforschung erfasste im Jahr 2025 44,62 % der Gesamtausgaben, da heterotypische Tumor-Organoide Resistenzmechanismen aufdecken, die in Monoschicht-Assays verborgen bleiben. Hypoxische Gradienten und Immunzell-Ko-Kulturen innerhalb von 3D-Matrizen ermöglichen das Screening von Checkpoint-Inhibitoren und adoptiven Zelltransfers gegen Mikrotumornischen. Die positive Korrelation zwischen den Wirkstoffantworten patientenabgeleiteter Organoide und klinischen Ergebnissen erreichte in Validierungsstudien von 2024 85 %, was den translationalen Wert unterstreicht. Folglich verlagern Onkologiegruppen das Budget von murinen Xenotransplantaten auf Hochdurchsatz-Tumor-Chip-Arrays, was die Lead-Priorisierung beschleunigt.

Arbeitsabläufe in der regenerativen Medizin und personalisierten Therapeutik entwickeln sich mit einer CAGR von 16,74 %, da 3D-Gerüste Stammzell-Schicksalsentscheidungen leiten, die 2D-Substrate nicht unterstützen können. Technisch hergestellte Knorpelflicken erreichten in Studien von 2025 Meilensteine bei der Erstimplantation am Menschen, angetrieben durch zonale Steifigkeitsgradienten, die nur durch 3D-Druck erzielt werden. Über therapeutische Anwendungen hinaus liefern hepatische und neuronale Organoide Krankheitsmodelle für seltene Erkrankungen und ziehen Entwickler von Orphan-Drugs an, die begrenzte, aber mechanistisch reichhaltige Assay-Systeme benötigen. Wirkstoffforschungs- und Toxikologielabore schätzen, dass 3D-Konstrukte eine vierfach höhere Übereinstimmung mit Datenbanken für unerwünschte Ereignisse liefern als flache Kulturen, was die Ausfallrate bei hochwertigen chemischen Serien senkt. Kosmetik- und Virologietests sind Nischen, aber wachsende Nischen, insbesondere da die Gesetzgebung Tieralternativen vorantreibt und Ausbrüche den Bedarf an infektionsrelevanten Modellen mit menschlichem Gewebe verdeutlichen.

Nach Endnutzer:

Engagement von Auftragsforschungsorganisationen steigt stark anBiotechnologie- und Pharmaunternehmen verbrauchten 46,25 % aller Bestellungen im Jahr 2025, da die Wirtschaftlichkeit von Spätphasenversagen Premiumausgaben rechtfertigt. Ihre interne Akzeptanz beschleunigte sich, nachdem unternehmenseigene ESG-Verpflichtungen Ziele zur Reduzierung von Tierversuchen einbezogen. Dennoch verzeichnen Auftragsforschungsorganisationen und CDMOs die höchste Wachstumsrate von 16,12 %, da sie spezialisierte Hardware und multidisziplinäres Personal bündeln und Kosten über viele Auftraggeber amortisieren. Strategische Allianzen ermöglichen es Pharmakunden, die Methodenentwicklung auszulagern und interne Wissenschaftler für Lead-Optimierungsaufgaben freizusetzen. Akademische und Forschungsinstitute bleiben Brutstätten der Innovation und treiben neuartige Hydrogelchemien und analytische Modalitäten voran, die später in kommerzielle Kits übergehen. Krankenhäuser und Diagnosezentren erproben patientenabgeleitete Organoidprogramme, die die Therapieauswahl in refraktären Fällen informieren, was auf eine Zukunft hindeutet, in der Point-of-Care-Kulturstationen in klinische Pathologielabore einziehen. Das hybride Dienstleistungs-plus-Hardware-Geschäftsmodell, das vielen Startups zugrunde liegt, wandelt Kapitalausgaben in Betriebsausgaben um, die mit den Budgetierungsnormen von Finanzvorständen übereinstimmen und ein breiteres Engagement fördern.

Geografische Analyse

Nordamerikanischer 3D-Zellkultur-Markt

Nordamerika entfiel 2025 mit 41,55 % auf den globalen Umsatz, unterstützt durch translationale NIH-Fördermittel, eine ausgeprägte Risikokapitaltiefe und beschleunigte FDA-Zulassungswege für tierversuchsfreie Daten. Laboratorien in den Vereinigten Staaten erwirtschafteten 85 % des regionalen Umsatzes, insbesondere in den Clustern Massachusetts und Kalifornien, in denen Organ-Chip-Innovatoren und Sequenzierungsanbieter konzentriert sind. Kanada und Mexiko weiteten ihre Finanzierungspools für Biotech-Inkubatoren aus, verbesserten den Nutzerzugang und ergänzten die Importströme von Verbrauchsmaterialien.

Europäischer 3D-Zellkultur-Markt

Europa belegte den zweiten Rang und festigte sein Wachstum durch strenge Verbote von Tierversuchen sowie durch Horizon-Europe-Fördermittel, die für alternative Methoden vorgesehen sind. Die Fraunhofer-Institute in Deutschland und die Catapult-Zentren im Vereinigten Königreich arbeiten mit KMU zusammen, um vaskularisierte Knochenmodelle zu kommerzialisieren, die auf Pipelines für Erkrankungen des Bewegungsapparats abzielen. Regulierungsbehörden kooperieren mit Normungsgremien, um Validierungsrahmen zu harmonisieren, grenzüberschreitende Studienvergleiche zu erleichtern und das Nachfragevertrauen zu stärken.

3D-Zellkultur-Markt in APAC, MEA und Südamerika

Asien-Pazifik verzeichnet mit 16,32 % die höchste CAGR, da China, Japan und Südkorea die 3D-Zellkultur in nationale Präzisionsmedizin-Roadmaps integrieren. Chinas Ministerium für Wissenschaft und Technologie subventioniert Organ-on-Chip-Pilotprojekte in staatlichen Schlüssellaboratorien, während japanische Konsortien auf Brain-on-Chip-Lösungen für neurodegenerative Erkrankungen abzielen. Der Rat für wissenschaftliche und industrielle Forschung Indiens fördert einheimische Hydrogel-Startups, um die Importabhängigkeit zu verringern. Im Nahen Osten, in Afrika und in Südamerika werden zwar noch geringe, aber steigende Bestellungen verzeichnet, da sich akademisch-industrielle Cluster rund um Universitätskliniken herausbilden. Brasilien finanziert 3D-Biodruck-Zentren mit Schwerpunkt auf dermalen Toxizitätstests, um neue Kosmetikvorschriften zu erfüllen. Der wachsende globale Fußabdruck vergrößert die Marktgröße des 3D-Zellkultur-Markts in regionalen Aufschlüsselungen und treibt die Technologie in Mainstream-Adoptionszyklen.

Regulatorisches Umfeld

Die regulatorische Akzeptanz orientiert sich zunehmend an New Approach Methodologies (NAMs) und einer zweckgerichteten Validierung anstelle eines pauschalen Ersatzes von In-vivo-Studien. In den Vereinigten Staaten untermauern FDA-Programme, die für die Einbindung von Werkzeugen und Methoden genutzt werden (einschließlich des Drug Development Tool-Rahmenwerks), sowie ihre nichtklinischen Anforderungen in der Biologika-Entwicklung eine verstärkte Nutzung humanrelevanter 3D-Modelle in Sicherheits- und Wirksamkeitsdossiers, was im Einklang mit dem Berichtskontext steht, wonach die Förderung tierversuchsfreier Assays durch die FDA die Akzeptanz in Nordamerika unterstützt. In Europa verfügt die European Medicines Agency (EMA) über formale Mechanismen, die direkt Organoide und Organ-on-Chip betreffen, darunter ihre Leitlinie zur Qualification of Novel Methodologies (QoNM) für Antragsteller sowie ihre spezialisierte Expertengemeinschaft für nichtklinische NAMs. Die EMA hat zudem zur Nutzung virtueller Kontrollgruppen zur Reduzierung von Tierversuchen konsultiert, was die 3R-Ausrichtung stärkt, die die Nachfrage nach auf 3D-Zellkultur basierenden Assays antreibt.

Standardisierungsaktivitäten verschärfen die Erwartungen an Reproduzierbarkeit, Materialqualität und Berichterstattung, was für den regulierten Einsatz mikrophysiologischer Systeme und biogedruckter Gewebe von zentraler Bedeutung ist. ISO-Arbeitsgruppen, die sich mit den Anforderungen an Bioprinting-Prozesse (einschließlich Bioink-Qualität und Reproduzierbarkeit) sowie mit der Verarbeitung dezellularisierter extrazellulärer Matrices (dECM) befassen, bieten Anhaltspunkte für Gerüst- und Hydrogel-Lieferanten, um Dokumentation und Fertigungskontrollen an die nachgelagerten Anforderungen der Pharmaindustrie anzupassen. Gleichzeitig spiegelt sich der Berichtskontext, wonach ISO, CEN und ASTM die Terminologie und Endpunktberichterstattung für Organ-on-Chip standardisieren, in den laufenden Harmonisierungsbemühungen wider, die im Studienzeitraum referenziert werden, was die Reibungsverluste bei länderübergreifenden Einreichungen verringert, während gleichzeitig die Belastung für Anbieter steigt, konsensfähige Validierungsunterlagen bereitzustellen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da differenzierte Nischen innerhalb einer breiteren Adoptionswelle koexistieren. Thermo Fisher Scientific und Merck KGaA verankern Portfolios, die Kunststoffe, Reagenzien und Software umfassen und Synergien über Arbeitsabläufe hinweg erschließen. Corning nutzt seine Expertise bei Glassubstraten, um Platten mit ultrageringer Anhaftung zu liefern, die Sphäroide mit minimaler Chargenstreuung aussäen[3]Corning, "3D-Zellkulturmodelle," corning.com. InSphero und MIMETAS nutzen mikrofluidisches geistiges Eigentum, das mit krankheitsspezifischer Biologie überlagert ist, und gewinnen Marktanteile in Onkologie- und Stoffwechselerkrankungsprogrammen. Aufstrebende Akteure wie Emulate, CN Bio und TissUse sind Pioniere bei Multi-Organ-Chips und positionieren sich für die systemische Expositionsmodellierung.

Patentanmeldungen stiegen zwischen 2023 und 2025 um 35 %, insbesondere rund um scherresistente Mikrokanäle und fotovernetzte Biotinten. Zu den strategischen Schritten gehört die Übernahme von OrganoTech Biosciences durch Merck KGaA für 420 Millionen USD, um patientenabgeleitete Organoid-Dienste in sein Präzisionsonkologie-Katalog zu integrieren. Thermo Fisher lancierte eine KI-gestützte Bildgebungssuite, die mit seinen Perfusionschips für automatisiertes Endpunkt-Scoring kombiniert wird. Partnerschaften mit Analysesoftwareanbietern vereinfachen Datenpipelines, ein wesentlicher Akzeptionstreiber. Anbieter, die Chips, Medien und Analysen in Abonnementverträge bündeln, bauen wiederkehrende Einnahmequellen auf und schützen den Cashflow vor zyklischen Kapitalbudgets.

Chancen in unerschlossenen Bereichen drehen sich um schlüsselfertige Validierungskits und GMP-konforme Materialien, die mit der Zelltherapieherstellung kompatibel sind. Anbieter, die konsensfertige Dokumentation bereitstellen, werden profitieren, wenn ISO und ASTM Standards finalisieren. Der Eintritt cloud-nativer Analytikunternehmen beschleunigt die Interpretation von Multiplex-Auslesungen und schmiedet sektorübergreifende Kooperationen zwischen Werkzeugherstellern für Biowissenschaften und Datenwissenschaftsspezialisten.

Marktführer der 3D-Zellkultur-Branche

Merck KGaA

MIMETAS BV

Lonza Group AG

Thermo Fisher Scientific Inc.

Corning Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im 3D-Zellkultur-Marktbericht erfasste Unternehmen

- Thermo Fisher Scientific

- Corning

- Merck

- Lonza Group

- Sartorius

- Becton Dickinson & Co.

- InSphero

- Mimetas

- CN Bio Innovations Ltd.

- BiomimX

- Hurel

- Nortis

- PromoCell

- Kirkstall Ltd.

- TissUse

- Synthecon Inc.

- QGel SA

- Prellis Biologics Inc.

- Advanced Solutions Life Sciences

- CELLINK AB

Marktchancen und Zukunftsaussichten

Weißer Raum besteht weiterhin bei der Industrialisierung der 3D-Kultur, von Discovery-Workflows hin zu skalierbaren, qualitätsgeprüften Inputs für translationale und produktionstechnische Anwendungen, insbesondere dort, wo sich Stammzellen, Organoide und perfundierte mikrophysiologische Systeme überschneiden. Ein konkretes Signal ist die Eröffnung einer 175.000 Quadratfuß großen Anlage von Fujifilm Cellular Dynamics in Madison, Wisconsin (Mai 2026), um die Kapazität für iPSC-basierte Forschungsprodukte und -dienstleistungen zu vervierfachen. Diese Erweiterung erhöht die Verfügbarkeit konsistenter humaner Zell-Inputs, die Organoid- und komplexen Co-Kultur-Modellen zugrunde liegen. Sie ergänzt zudem den im Bericht beschriebenen Trend einer wachsenden Beteiligung von CROs und CDMOs, da eine standardisierte Zellversorgung externen Partnern helfen kann, 3D-Assays mit höherem Durchsatz, geringerer Chargenvariabilität und klarerer Dokumentation durchzuführen.

Ein zweiter Chancenbereich sind GMP-konforme Toolchains zur Produktion von 3D-Modellen und zur Zellexpansion, die Gerüstmaterialien, Medien und Bioprozess-Know-how mit reproduzierbaren Ergebnissen verbinden. Die Partnerschaft von Made Scientifics mit RoosterBio (Mai 2026), um proprietäre MSC-Expansionsmedien und Bioprozess-Expertise in GMP-Abläufe zu integrieren, sowie die Zusammenarbeit von Applied StemCell und RoosterBio (Juli 2026) bei skalierbaren iPSC-basierten Bioprozesslösungen unterstreichen die anhaltenden Bemühungen, die vorgelagerte Zellproduktion mit nachgelagerten 3D-Kulturanwendungen in Wirkstoffforschung, Toxikologie und regenerativer Medizin zu verknüpfen. Auf der Technologie-Roadmap unterstützen Fortschritte bei kontrollierbaren, durchsatzstarken 3D-Matrices und stereolithografisch gedruckten Darmgerüsten im Jahr 2026 einen Material- und Fertigungsweg hin zu höherer Assay-Reproduzierbarkeit, was direkt auf das Hemmnis fehlender harmonisierter Validierung sowie auf die Nachfrage der Käufer nach zuverlässiger standortübergreifender Vergleichbarkeit eingeht.

Jüngste Branchenentwicklungen im 3D-Zellkultur-Markt

- Mai 2026: Fujifilm Cellular Dynamics eröffnete eine 175.000 Quadratfuß große Anlage in Madison, Wisconsin, um die Kapazität für iPSC-basierte Forschungsprodukte und -dienstleistungen zur Unterstützung der Wirkstoffforschung und der Zelltherapie-Herstellung zu vervierfachen. Die zusätzliche Kapazität stärkt die Verfügbarkeit standardisierter humaner Zell-Inputs, die grundlegend für Organoid- und komplexe 3D-Co-Kultur-Workflows sind. Sie unterstützt zudem den breiteren Einsatz reproduzierbarer 3D-Modelle durch CROs und Biopharma-Teams, die standortübergreifend konsistente Ausgangsmaterialien benötigen.

- Oktober 2025: Merck KGaA (MilliporeSigma) ging eine Partnerschaft mit Promega ein, um gemeinsam 3D-Zellkultur-Assays zu entwickeln, die zelluläre Aktivität in Echtzeit verfolgen. Die Zusammenarbeit verbindet 3D-Biologie mit etablierten Assay- und Detektionswerkzeugen und verbessert die Praktikabilität höherwertiger Auslesungen im Routine-Screening. Sie stärkt zudem die Wettbewerbsdifferenzierung durch integrierte Workflows, die Modelle, Reagenzien und Analytik kombinieren.

- September 2024: MIMETAS brachte OrganoReady Colon Organoid auf den Markt, ein gebrauchsfertiges 3D-Kolonmodell aus adulten Stammzellen für Wirkstoffforschung und Hochdurchsatzanwendungen. Die Verpackung eines standardisierten, marktfertigen Organoid-Modells senkt die Einstiegshürden für Labore, die eine schnellere Einrichtung und konsistente Leistung benötigen. Die Markteinführung unterstützt zudem den breiteren Wandel hin zu mikrophysiologischen und Organoid-Systemen als Alternativen zu weniger präzisen 2D-Assays im Toxizitäts- und Wirksamkeitsscreening.

3D-Zellkultur-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für 3D-Zellkultur die Umsätze, die mit Produkten und Lösungen erzielt werden, die das dreidimensionale Wachstum von Zellen für Forschungs-, Entwicklungs- und Testworkflows ermöglichen, und schließt gängig verwendete Verbrauchsmaterialien, Systeme und verwandte Plattformen ein, die in Labors eingesetzt werden.

Ausgeschlossen sind: Umsätze aus Auftragsforschungsdienstleistungen, Kosten klinischer Verfahren sowie breit angelegte vorgelagerte Zellkulturmedien, die nicht primär für 3D-Workflows erworben werden.

Übersicht der Segmentierung

- Nach Technologie

- Gerüstbasierte Plattformen

- Mikromusterierte Oberflächen-Mikroplatten

- Hydrogele (natürlich, synthetisch, hybrid)

- Von extrazellulärer Matrix abgeleitete Gerüste

- Poröse Mikroträger

- Gerüstfreie Plattformen

- Hängetropfenplatten

- Magnetisch levitierte Sphäroide

- Mikrofluidikbasierte Organ-auf-Chip-Systeme

- 3D-Bioreaktoren (Rührer, Perfusion, Rotationswand)

- 3D-Biodruck-Systeme und Reagenzien

- Dienstleistungen (Entwicklung benutzerdefinierter Assays, ausgelagerte Modelle)

- Gerüstbasierte Plattformen

- Nach Anwendung

- Krebsforschung und Onkologie-Wirkstoffscreening

- Stammzellforschung und Tissue Engineering

- Wirkstoffforschung und Toxikologie-Screening

- Regenerative Medizin und personalisierte Therapeutik

- Andere Anwendungen (Virologie, Kosmetiksicherheit)

- Nach Endnutzer

- Biotechnologie- und Pharmaunternehmen

- Akademische und Forschungsinstitute

- Auftragsforschungsorganisationen und CDMOs

- Krankenhäuser und Diagnosezentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Erfassung des Nachfragepools und des Angebotsökosystems, damit die Marktabgrenzung über die Regionen hinweg konsistent bleibt. Wir stützen uns auf öffentliche und offizielle Quellen wie US-FDA-Datenbanken für relevante Leitlinien und Zulassungen, US-NIH-Fördermitteldaten, OECD-Gesundheits- und F&E-Indikatoren sowie makroökonomische Reihen der Weltbank, um Inflations- und Ausgabenkontext zu verankern.

Um die Annahmen realistisch zu halten, prüfen wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, behördliche Einreichungen, begutachtete Artikel und Websites von Fachverbänden, die die Einführung von 3D-Modellen in Wirkstoffforschung und Krankheitsforschung diskutieren. In ausgewählten Fällen werden kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Nachrichten- und Finanzverfolgung sowie Patentdatenbanken genutzt, um Aktivitätsniveaus und Produktausrichtungen zu bestätigen, ohne angrenzende Kategorien überzubewerten. Diese Sekundärquellen dienen nur der Veranschaulichung, und weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Preisgestaltung und Akzeptanz einer Belastungsprobe zu unterziehen, insbesondere dort, wo öffentliche Quellen qualitativ bleiben. Wir sprechen mit einer Mischung aus Anbietern, Distributoren, Laborleitern und Endanwendern in Pharma und Biotech, akademischen Laboren und Forschungseinrichtungen und verteilen die Abdeckung über die wichtigsten Regionen, damit Nutzungsmuster nicht als Einheitslösung behandelt werden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 12 % | APAC: 44 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 40 % | EMEA: 34 % |

| Kleinere Anbieter: 22 % | Manager: 48 % | Amerika: 22 % |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt mittels eines Top-down-Ansatzes, bei dem die F&E-Aktivität in den Life Sciences, die Intensität der Laborverbrauchsmaterialien und die Verlagerung von 2D- zu 3D-Workflows genutzt werden, um die adressierbaren Ausgaben nach Region zu rekonstruieren, die dann in relevante Kategorien der 3D-Kulturermöglichung aufgeteilt werden. Sobald der Nachfragepool gebildet ist, bestätigen wir die Summen durch selektive Bottom-up-Prüfungen, wie beispielsweise gemessene durchschnittliche Verkaufspreise multipliziert mit typischen Laufraten, sowie Kanalfeedback zu Mix-Verschiebungen, das anschließend zur Feinabstimmung der endgültigen Zahl verwendet wird.

Wichtige Inputs umfassen die Richtung öffentlicher F&E-Förderung, Durchsatzsignale in der Wirkstoffforschung, die Durchdringung fortschrittlicher In-vitro-Modelle, typische Verbrauchsmaterialien pro Experiment und Ausrüstungsersatzzyklen sowie das Timing der Wechselkurse für Abrechnungen außerhalb des US-Dollars. Die Prognosen stützen sich auf Szenarioanalysen, die durch Erwartungen auf Variablenebene aus Interviews unterstützt werden. Die Akzeptanz kann sich beschleunigen, wenn sich neue Assays standardisieren, und sich verlangsamen, wenn die Budgets knapp werden. Wo die Angaben der Anbieter begrenzt sind, werden Lücken mithilfe von Proxy-Verhältnissen (wie Ausgaben pro aktivem Labor und pro gefördertem Programm) behandelt, gefolgt von einer Plausibilitätsprüfung anhand beobachteter Preisbänder.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, wie beispielsweise der Richtung der F&E-Ausgaben, der Publikationsdynamik bei 3D-Modellen und dem in öffentlichen Einreichungen gemeldeten Kategoriewachstum, und anschließend vor der Freigabe auf Ausreißer geprüft. Zeigt sich eine erhebliche Abweichung nach Region oder implizierter Preisgestaltung, kontaktieren wir die Teilnehmer erneut und überprüfen die Annahme, die den Sprung verursacht hat.

Modell und Erzählstrang werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Akzeptanz, Preisgestaltung oder Versorgung beeinflussen. Vor der Auslieferung erfolgt ein abschließender Analystendurchgang, damit die Kunden eine aktualisierte Sicht auf Basis der neuesten verfügbaren Daten erhalten.

Marktgröße für 3D-Zellkultur von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für 3D-Zellkultur können weit auseinanderliegen, selbst wenn ähnliche Begriffe verwendet werden, was größtenteils daran liegt, dass sich Timing- und Preisentscheidungen auf kleine, aber bedeutsame Weise unterscheiden. Das für die Währungsumrechnung gewählte Jahr, die Art und Weise, wie durchschnittliche Verkaufspreise fortgeschrieben werden, und wie oft Annahmen aktualisiert werden, können die Zahl allesamt verschieben.

In dieser Studie werden der Aktualisierungsrhythmus und das Timing der Währungsumrechnung über die Regionen hinweg konsistent gehalten und anschließend anhand interviewbasierter Preisbänder und Nutzungsraten gegengeprüft. Dies hilft zu verhindern, dass ein einzelnes sich schnell veränderndes Land die globale Zusammenfassung verzerrt – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,67 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 2,83 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, und das Timing der USD-Umrechnung kann den angegebenen Wert erhöhen, wenn die Wechselkurse aus einem anderen Monat oder Jahresdurchschnitt entnommen werden. |

| Branchenverlag B | 1,26 Mrd. USD (2025) | Tendiert dazu, eine engere Produktabgrenzung beizubehalten, und kann einige 3D-ermöglichende Verbrauchsmaterialien und Plattformen als Teil breiterer Zellkulturausgaben behandeln, was den erfassten 3D-spezifischen Umsatzpool verringert. |

Die Spanne erklärt sich hauptsächlich durch die Wahl des Basisjahrs, dadurch, was als 3D-spezifischer Umsatz gezählt wird, und dadurch, wie die ASP-Entwicklung im Zeitverlauf behandelt wird. Indem jeder Input auf klare Nachfragesignale zurückgeführt und die Annahmen zu Preisgestaltung und Akzeptanz erneut validiert werden, bleibt unsere Schätzung praktisch reproduzierbar und leichter im Jahresvergleich zu vergleichen.

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz generiert Nordamerika im Jahr 2026 aus der 3D-Zellkultur?

Nordamerika liefert 41,55 % des globalen Umsatzes, was basierend auf der Marktgröße von 2026 etwa 1,11 Milliarden USD entspricht.

Welches Segment wächst innerhalb der Technologiekategorie am schnellsten?

Mikrofluidische Organ-auf-Chip-Plattformen, die bis 2031 voraussichtlich mit einer CAGR von 18,25 % wachsen werden.

Wie verbessern 3D-Kulturen die Wirkstoffforschung in der Onkologie?

Sie reproduzieren Faktoren der Tumormikroumgebung wie Hypoxie und stromalen Kontakt und erzielen eine 85-prozentige Übereinstimmung mit klinischen Ergebnissen, die in Studien von 2024 berichtet wurden.

Warum sind Auftragsforschungsorganisationen für die Akzeptanz entscheidend?

Auftragsforschungsorganisationen bündeln spezialisierte Hardware, Protokolle und KI-Analytik und ermöglichen es Auftraggebern, auf fortschrittliche Modelle zuzugreifen, ohne hohe Kapitalinvestitionen zu tätigen, was eine CAGR von 16,12 % antreibt.

Was ist das primäre Hemmnis, das die Akzeptanz in Schwellenmärkten behindert?

Hohe Vorabgerätekosten im Vergleich zu 2D-Systemen reduzieren die Akzeptanz dort, wo Forschungsbudgets begrenzt sind; neue kostengünstige druckbare Chips schließen diese Lücke.

Wie entwickeln sich die Standards?

ISO, ASTM und die Europäische Kommission erarbeiten harmonisierte Validierungsnormen, die bis 2027 ausgereift sein sollten und globale regulatorische Einreichungen vereinfachen.

Seite zuletzt aktualisiert am: