Marktgröße und Marktanteil für 100% Saft

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

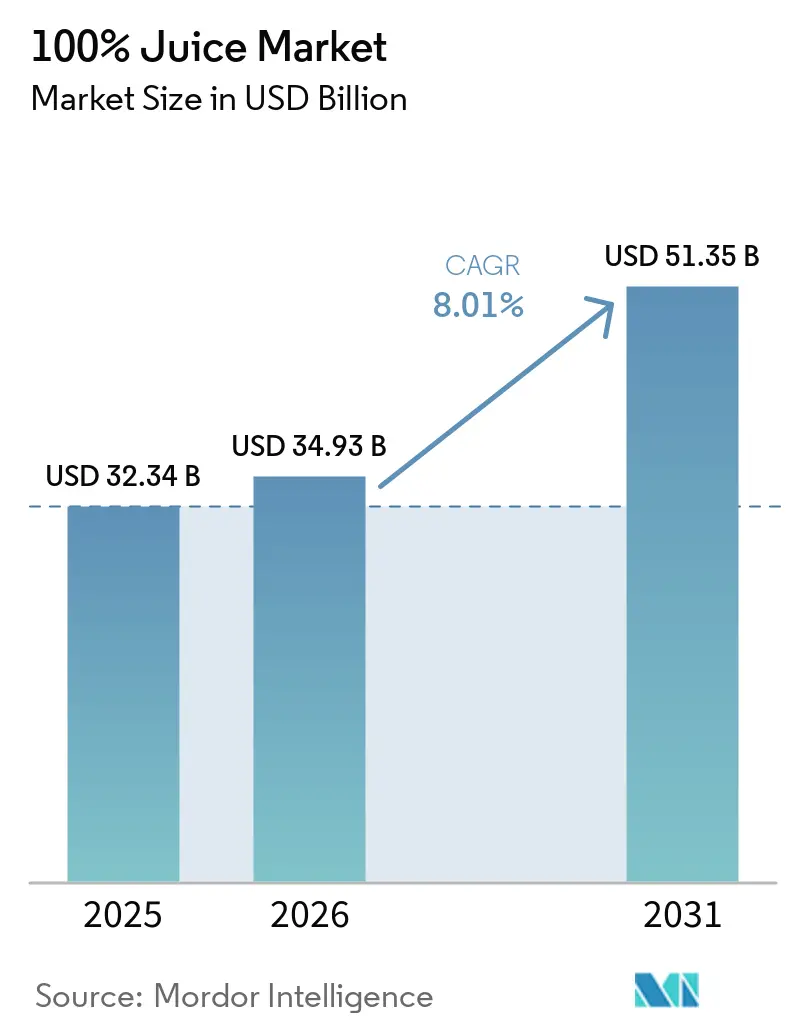

| Marktgröße (2026) | 34.93 Milliarden US-Dollar |

| Marktgröße (2031) | 51.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

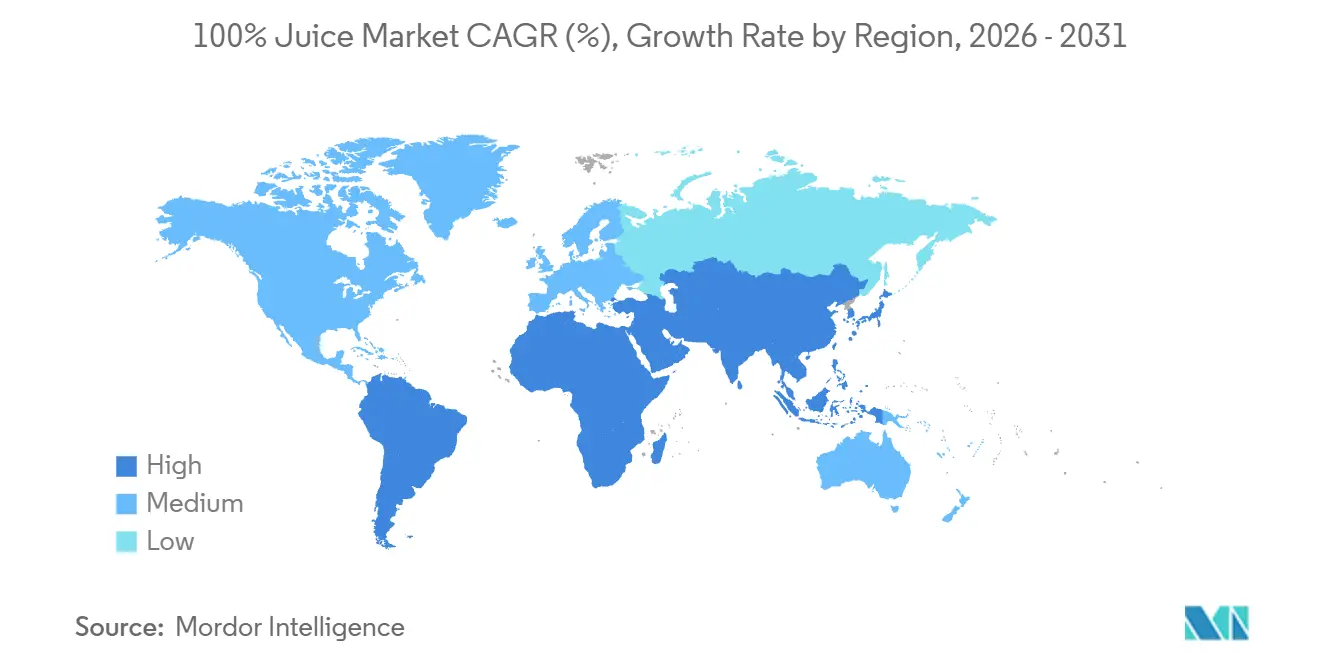

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für 100% Saft von Mordor Intelligence

Die Marktgröße für 100% Saft wurde im Jahr 2025 auf 32,34 Milliarden USD geschätzt und soll von 34,93 Milliarden USD im Jahr 2026 auf 51,35 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,01 % während des Prognosezeitraums 2026–2031. Der Markt expandiert, da Haushalte zunehmend reinen Saft gegenüber kohlensäurehaltigen und gesüßten Getränken bevorzugen. Eine Umfrage des Fruit Juice Science Centre aus dem Jahr 2025 ergab, dass eine 150-ml-Portion 100% Orangensaft über 90 % des täglich empfohlenen Vitamin-C-Bedarfs deckt, was seinen Nährwert sowohl in reifen als auch in aufstrebenden Märkten unterstreicht. Premiumisierungstendenzen sind erkennbar, mit steigender Nachfrage nach Produkten, die nicht aus Konzentrat hergestellt werden, nach Frucht- und Gemüsemischungen sowie nach Kühlangeboten, die den Anforderungen an saubere Kennzeichnung entsprechen. Der Wettbewerb konzentriert sich auf Rezepturanpassungen, verbesserte Verpackungen und eine breitere Distribution. Herausforderungen wie die Volatilität der Rohstoffpreise, Fehlinformationen über Zuckergehalt und Compliance-Druck in Europa bestehen jedoch weiterhin, sodass das Wachstum von Angebot, Preisgestaltung, Kennzeichnungsklarheit und Verbraucheraufklärung abhängt.

Wichtigste Erkenntnisse des Berichts

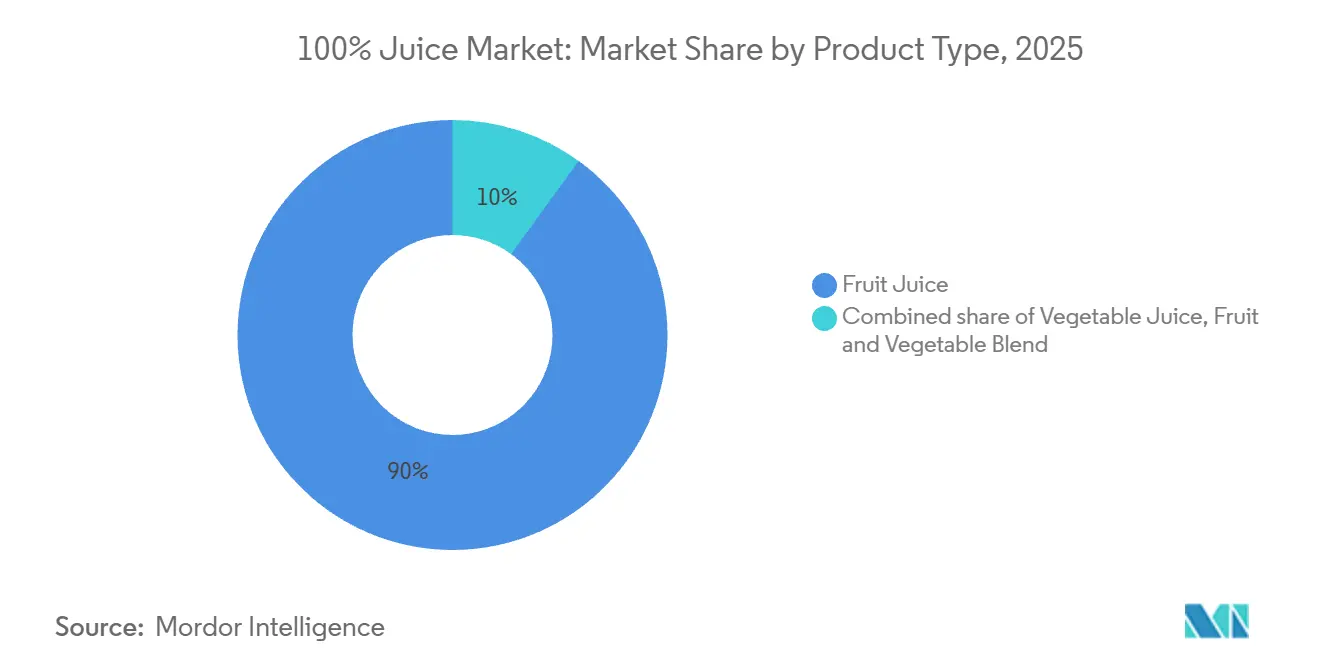

- Nach Produkttyp hielt Fruchtsaft im Jahr 2025 einen Marktanteil von 90,02 % am 100% Saft-Markt, während Frucht- und Gemüsemischungen bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen werden.

- Nach Kategorie entfiel im Jahr 2025 ein Anteil von 68,34 % der Marktgröße des 100% Saft-Marktes auf nicht aus Konzentrat hergestellten Saft, während aus Konzentrat hergestellter Saft bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen wird.

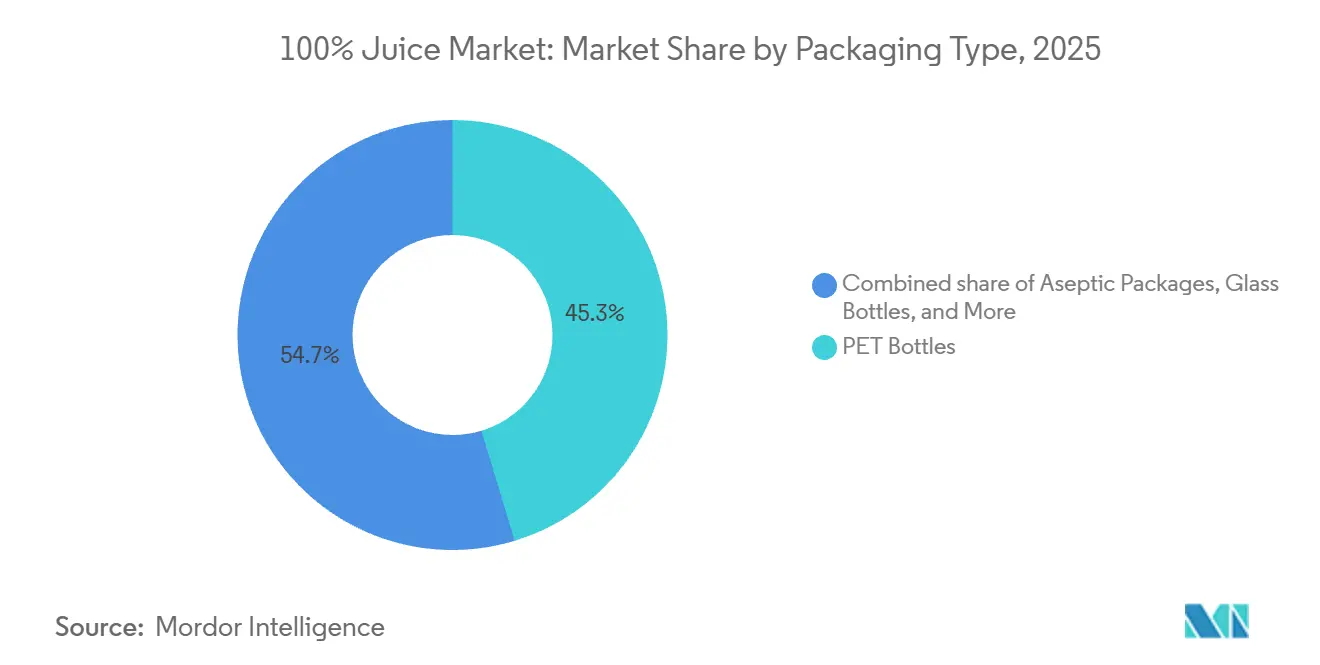

- Nach Verpackungsart entfielen im Jahr 2025 45,33 % der Marktgröße des 100% Saft-Marktes auf PET-Flaschen, während Einwegbecher und -beutel bis 2031 voraussichtlich mit einer CAGR von 8,83 % wachsen werden.

- Nach Vertriebskanal hielt der Außer-Haus-Handel im Jahr 2025 einen Anteil von 83,48 %, während der Außer-Haus-Konsum bis 2031 mit einer prognostizierten CAGR von 9,62 % das stärkste Wachstum verzeichnete.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,18 % am 100% Saft-Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 10,02 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für 100% Saft

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Wellnesstrends | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Präferenz für sauber gekennzeichnete und minimal verarbeitete Getränke | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Bars für kaltgepresste Säfte | +1.3% | Nordamerika, Kernregion Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach natürlichen und biologischen Produkten | +1.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit pflanzlicher und veganer Ernährungsweisen | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach praktischen Trinkfertigformaten | +1.2% | Global, angeführt von Asien-Pazifik und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein und Wellnesstrends

Der Markt für 100% Saft wächst weiterhin in verschiedenen Einkommens- und Altersgruppen, angetrieben durch gesundheitsbewusste Getränkeentscheidungen. Laut USDA-Daten aus China bevorzugen 75 % der Verbraucher aktiv Produkte, die als 100% reiner Saft gekennzeichnet sind, was eine starke Neigung zu zuckerarmen, reinen Fruchtoptionen anstelle von verdünnten Alternativen unterstreicht[1]Quelle: USDA Foreign Agricultural Service, "Chancen im 170-Milliarden-Dollar-Getränkemarkt Chinas erschließen", usda.gov . Ein ähnliches Muster ist in Europa zu beobachten, wo das Fruit Juice Science Centre berichtet, dass viele Verbraucher 100% Saft mit essenziellen Vitaminen und der täglichen Obstaufnahme assoziieren. Allerdings ist das Bewusstsein für den Zuckergehalt und die Bedeutung von Maßhalten noch begrenzt. Dieser Trend ist für den Markt für 100% Saft bedeutsam, da Verbraucher, die Saft als funktionelles Lebensmittel betrachten, die Kategorie auch bei Preiserhöhungen weniger wahrscheinlich verlassen. Dieses Verhalten kommt Premium-Saftformaten stärker zugute als standardmäßigen Umgebungsoptionen, insbesondere wenn Nährwertinformationen klar auf der Verpackung angegeben sind. Es unterstreicht auch die Notwendigkeit klinischer Botschaften, transparenter Zutatenlisten und aufklärender Marketingstrategien, um Marken dabei zu helfen, die Kundentreue zu erhalten und Wiederholungskäufe zu fördern.

Präferenz für sauber gekennzeichnete und minimal verarbeitete Getränke

In Nordamerika und Europa sind Erwartungen an saubere Kennzeichnung zu einem grundlegenden Bestandteil des Marktes für 100% Saft geworden. Eine Erhebung von Ingredion aus dem Jahr 2025 hob eine wachsende Betonung von Angaben wie einfachen Zutaten, übersichtlichen Zutatenlisten und rückverfolgbarer Herkunft bei Kaufentscheidungen hervor. Dieser Trend unterstreicht einen breiteren Widerstand gegen stark verarbeitete Lebensmittel. Die Präferenz der Verbraucher für Produkte, die nicht aus Konzentrat hergestellt werden, entspricht ihrem Wunsch nach minimaler Verarbeitung und Zutatenklarheit. In Europa drängen regulatorische Anforderungen, insbesondere Regeln zur Zuckerreduzierung, Hersteller und Einzelhändler zu saubereren Saftformulierungen und Produktreformulierungen. Infolgedessen beeinflusst die Nachfrage nach sauberer Kennzeichnung das Produktdesign, die Regalzusammensetzung und die Kapitalallokation im Markt für 100% Saft. Hersteller, die minimale Verarbeitung mit robuster Geschmackserhaltung in Einklang bringen, sichern sich Premium-Regalplatzierungen.

Nachfrage nach natürlichen und biologischen Produkten

Die wachsende Präferenz für natürliche und biologische Produkte stärkt das Premiumsegment des Marktes für 100% Saft. Verbraucher werden von biologischen und auf Reinheit ausgerichteten Botschaften angezogen, da diese ihnen sowohl Nährwertqualität als auch verantwortungsvolle Beschaffung zusichern. Dieser Trend ist besonders in entwickelten Einzelhandelskanälen erkennbar, wo Premium-Saftlinien an Beliebtheit gewinnen. So berichtete das USDA beispielsweise, dass in China der Eigenmarken-100%-Reinfrucht-Saft von Sam's Club im Jahr 2024 einen Umsatzanstieg von 11,7 % erzielte. Dies zeigt, dass die Nachfrage nach Reinheitsnachweisen nicht mehr auf Nischen gesundheitsbewusster Käufer beschränkt ist, sondern sich auf breitere Einzelhandelsformate ausweitet. Infolgedessen verzeichnen sowohl Marken- als auch Eigenmarkenportfolios im Markt für 100% Saft eine wachsende Nachfrage nach Premiumprodukten. Dieser Wandel treibt auch die Einführung von Hochdruckverarbeitung und Kühlkettenformaten voran, die dazu beitragen, ein frisches und minimal verarbeitetes Produktimage aufrechtzuerhalten. Marken, die Bio-Zertifizierungen mit konsistentem Geschmack und zuverlässiger Verfügbarkeit verbinden, sind besser positioniert, um eine stärkere Kundentreue aufzubauen, als solche, die ausschließlich über den Preis konkurrieren.

Steigende Nachfrage nach praktischen Trinkfertigformaten

Praktische Handhabung treibt das Wachstum im Markt für 100% Saft voran, indem sie den Zugang zu Produkten erweitert und einen häufigeren Konsum fördert. Trinkfertige Verpackungen sind besonders effektiv im modernen Einzelhandel, in der Gastronomie, auf Reisen, in Schulen und bei schnellen Mahlzeiten, was Verpackungs- und Kanalstrategien wichtiger denn je macht. In China berichtete das USDA von einer CAGR von 14 % für den E-Commerce-Getränkeverkauf, was zeigt, wie digitale Plattformen die Reichweite von Premium-Saftprodukten über traditionelle Einzelhandelskanäle hinaus ausweiten. Coca-Cola Europacific Partners demonstrierte diesen Ansatz, indem es Innocent's Kids Juicy Water zunächst in 549 Burger-King-Restaurants im Vereinigten Königreich einführte, bevor es auf breitere Einzelhandelsmärkte ausgerollt wurde. Diese strategische Nutzung der Kanalsequenzierung hilft dem Markt für 100% Saft, Produkttests zu fördern, insbesondere für neuere Formate, die auf den Aufbau von Markenbekanntheit angewiesen sind. Es kommt auch Lieferanten zugute, die verschiedene Packungsgrößen effizient verwalten und sich schnell an Einzelhandels- und Gastronomieumgebungen anpassen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Zuckergehalt und Bedenken hinsichtlich natürlichem Zucker | -0.7% | Global, besonders ausgeprägt in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kaloriedichte und Trends im Gewichtsmanagement | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit und Abhängigkeit von der Kühlkette | -0.3% | Entwicklungsmärkte in Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Schwankende Rohstoffpreise und Verfügbarkeit von Früchten | -0.3% | Global, besonders ausgeprägt in Südamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Zuckergehalt und Bedenken hinsichtlich natürlichem Zucker

Wahrnehmungen über Zucker hemmen das Wachstum des Marktes für 100% Saft erheblich. Forschungsergebnisse des Fruit Juice Science Centre ergaben, dass fast 40 % der europäischen Verbraucher fälschlicherweise glauben, dass 100% Saft zugesetzten Zucker enthält, obwohl dies gesetzlich verboten ist. Darüber hinaus zeigte die Studie, dass fast 30 % der Verbraucher die Kategorie aufgrund dieser zuckerbezogenen Bedenken meiden, was darauf hindeutet, dass die Nachfrage stärker durch Verhalten als durch Nährwertfakten beeinflusst wird. In Deutschland verzeichnete der VdF im Jahr 2025 einen Rückgang des Frucht- und Nektarkonsums, der in erster Linie auf steigende Preise zurückgeführt wurde, wobei Zuckerbedenken ebenfalls stark auf die Mengen drückten. In den USA laufen regulatorische Bemühungen zur Modernisierung der Identitätsstandards für pasteurisiertem Orangensaft, was die erhöhten Compliance- und Kommunikationsherausforderungen unterstreicht, mit denen Hersteller konfrontiert sind, wenn sie den Nährwert von Saft vertreten. Folglich sind für den Markt für 100% Saft Aufklärung, Portionsempfehlungen und transparente Kennzeichnung ebenso wichtig geworden wie Geschmack und Preis.

Kaloriedichte und Trends im Gewichtsmanagement

Bedenken hinsichtlich des Gewichtsmanagements beeinflussen den Markt für 100% Saft zunehmend, da kalorienachtsame Verbraucher ihre Getränkewahl anpassen. In Frankreich berichtete UNIJUS von einem stetigen Rückgang der nationalen Saft- und Nektarverkäufe, wobei der Rückgang im Jahr 2024 eine wachsende Präferenz für kalorienärmere Alternativen widerspiegelt. Obwohl 100% Saft essentielle Vitamine, Mineralstoffe und Pflanzenstoffe liefert, ist sein Kaloriengehalt für viele Verbraucher zu einem Anliegen geworden. Hersteller begegnen dieser Herausforderung, indem sie ihr Angebot anpassen, ohne dabei den Nährwert zu beeinträchtigen. Sie führen kleinere Portionsgrößen ein, entwickeln zuckerärmere Mischungen und schaffen Saft-Wasser-Kombinationen, um die wahrgenommene Kalorienhürde zu senken. So zeigen beispielsweise Tropicanas „Fresh & Light” und Mott's „Zero Sugar Juice Drinks”, wie große Marken auf Verbraucher eingehen, die eine bessere Kontrolle über Zucker- und Kalorienaufnahme anstreben. Diese Innovationen, obwohl nicht streng im 100%-Saft-Segment angesiedelt, spiegeln wider, wie Trends im Gewichtsmanagement die Produktentwicklung im breiteren Getränkemarkt vorantreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fruchtsaft führt, während gemischte Formate an Dynamik gewinnen

Im Jahr 2025 führte Fruchtsaft den Markt für 100% Saft mit einem dominanten Anteil von 90,02 % an, deutlich vor Gemüsesaft und Mischungen. Sein Erfolg beruht auf starker Bekanntheit in Haushalten, umfangreicher Einzelhandelsverfügbarkeit und beliebten Sorten wie Orange, Apfel und Traube. Verbraucher vertrauen seinem Geschmack und integrieren ihn leicht in ihren Alltag. In Deutschland berichtete der VdF von nachlassenden Orangensaftpreisen nach einem Höchststand im Jahr 2025, was auf verbesserte Versorgungsbedingungen nach hohen Zitruskosten hindeutet. Trotz Mengenherausforderungen in reifen Märkten bleibt Fruchtsaft aufgrund seiner unübertroffenen Größe und Distribution das Rückgrat des Marktes für 100% Saft.

Gemüsesaft zeigte, obwohl kleiner, Potenzial, Rückgänge in traditionellen Fruchtlinien auszugleichen. Der VdF verzeichnete im Jahr 2025 in Deutschland einen Anstieg des Gemüsesaftkonsums um 10 %, während die Fruchtsaftmengen zurückgingen, was einen Wandel hin zu zuckerärmeren, funktionellen Getränken widerspiegelt[2]Quelle: Verband der deutschen Fruchtsaft-Industrie, "VdF Veröffentlicht Branchendaten, Verbrauch Von Fruchtsaft Sinkt, fluessiges-obst.de. Frucht- und Gemüsemischungen sind das am schnellsten wachsende Segment mit einer CAGR von 9,32 % bis 2031, angetrieben durch die Nachfrage nach gesünderen Optionen mit vertrauten Geschmacksrichtungen. Das USDA hob das wachsende Interesse in China an Pflaumen, Heidelbeeren, Granatäpfeln und Frucht-Gemüse-Mischungen unter gesundheitsbewussten städtischen Verbrauchern hervor. Diese Mischungen helfen Marken, Zuckerbedenken anzusprechen und gleichzeitig Nährwert- und Premiumattraktivität zu erhalten, und bieten Relevanz für vegane, flexitarische und wellnessorientierte Käufer, die funktionelle Vorteile in einer einzigen Portion suchen.

Nach Kategorie: Nicht aus Konzentrat hält die größte Position, während Aus Konzentrat durch Praktikabilität expandiert

Im Jahr 2025 führte nicht aus Konzentrat hergestellter Saft den 100% Saft-Markt mit einem Anteil von 68,34 % an, getrieben durch minimale Verarbeitung, frischen Geschmack und die Ausrichtung auf Clean-Label-Trends. Verbraucher verbinden nicht aus Konzentrat hergestellten Saft mit besserem Geschmack und einem frischeren Erlebnis, was seine Premiumpreisgestaltung unterstützt. Im asiatisch-pazifischen Raum stellte Mordor Intelligence die Premiumpositionierung von nicht aus Konzentrat hergestelltem Saft in Supermärkten der ersten Kategorie in China fest, wo natürliche und minimal verarbeitete Produktversprechen bei der Wahl von Premiumgetränken eine zentrale Rolle spielen. Dies macht nicht aus Konzentrat hergestellten Saft zum bekanntesten und qualitativ am stärksten ausgerichteten Segment des Marktes.

Aus Konzentrat hergestellter Saft wird bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen und ist damit das am schnellsten wachsende Segment, obwohl nicht aus Konzentrat hergestellter Saft dominiert. Dieses Wachstum ist auf die Praktikabilität von aus Konzentrat hergestelltem Saft in Regionen mit Herausforderungen in der Kühlkette, die Nachfrage im Gastronomiebereich nach stabiler Versorgung sowie preissensible Haushalte zurückzuführen. Brancheneinblicke aus Spanien zeigen, dass sich aus Konzentrat hergestellter Saft mit angereicherten Produkten und kleineren Formaten weiterentwickelt und seine Präsenz in den Regalen beibehält. Aus Konzentrat hergestellter Saft spielt eine wichtige Rolle bei der Ausweitung des Vertriebs in heißen Klimazonen und Entwicklungsmärkten und ermöglicht es dem 100% Saft-Markt, Premiumwachstum mit praktischer Mengenausweitung in Einklang zu bringen.

Nach Verpackungstyp: PET-Flaschen bleiben führend, während Einzelportionsverpackungen schneller wachsen

Im Jahr 2025 entfielen auf PET-Flaschen 45,33 % des Saftverpackungsmarktes, was sie zur führenden Wahl aufgrund ihrer Mengenrelevanz und Vielseitigkeit macht. Hersteller bevorzugen PET-Flaschen wegen ihrer Kosteneffizienz, flexiblen Größen und starken Verbraucherakzeptanz. PET unterstützt sowohl Mainstream- als auch Premium-Saftlinien und ermöglicht es Lieferanten, vielfältige Portfolios über verschiedene Preispunkte hinweg zu verwalten. Die Zertifizierung von Plastipak im Juni 2026 für O2Blox recycelbare PET-Barriereverpackungen hob Fortschritte bei der Kombination von Sauerstoffschutz mit Flasche-zu-Flasche-Recyclingfähigkeit für Saftanwendungen hervor. Diese Innovationen stärken die Position von PET im Markt für 100% Saft, da die Anforderungen an Nachhaltigkeit und Haltbarkeit wachsen.

Aseptische Verpackungen, Glasflaschen und Metalldosen erfüllen Nischenrollen. Aseptische Kartons eignen sich für den Konsum von Familiengrößen bei Umgebungstemperatur, Glasflaschen bedienen Premium- und Bioprodukte, und Metalldosen zielen auf Impulskäufe und Convenience-Käufe ab. Einwegbecher und -beutel sollen bis 2031 mit einer CAGR von 8,83 % wachsen und sind damit das am schnellsten wachsende Verpackungsformat. Ihr Wachstum wird durch die Nutzung unterwegs, Erschwinglichkeit und steigende Gastronomienachfrage angetrieben, insbesondere für Einzelportionsoptionen. Die Einführung von Capri-Sun Hydrate durch Kraft Heinz im Jahr 2026 zeigte, wie beutelbasierte Systeme mit zusätzlicher Funktionalität das Verbraucherinteresse an tragbaren Formaten steigern können. Obwohl Capri-Sun nicht streng dem 100%-Saft-Segment angehört, verdeutlicht seine Verpackungsinnovation, wie auf Convenience ausgerichtete Designs den Markt für 100% Saft prägen, insbesondere in Bezug auf Tragbarkeit, Produkttests und Familiennutzung.

Nach Vertriebskanal: Einzelhandel dominiert, während Gastronomie Produkttests und Premium-Reichweite aufbaut

Im Jahr 2025 erfassten Einzelhandelskanäle einen beeindruckenden Anteil von 83,48 % am Markt für 100% Saft, was die Dominanz von Supermärkten, Verbrauchermärkten, Convenience-Stores und Online-Plattformen unterstreicht. Diese Verkaufsstellen treiben nicht nur Wiederholungskäufe und größere Warenkörbe an, sondern erleichtern auch Preisvergleiche zwischen Marken- und Eigenmarkenprodukten. Während Supermärkte und Verbrauchermärkte die Einzelhandelsszene anführen – insbesondere in entwickelten Märkten, wo Kühlbereiche den Premium-NFC-Absatz ankurbeln – entwickelt sich der Online-Einzelhandel zum am schnellsten wachsenden Segment. Laut USDA steigen die E-Commerce-Getränkeverkäufe in China mit einer CAGR von 14 %, begünstigt durch Livestreaming und Social Commerce. Dieses robuste Wachstum im Markt für 100% Saft festigt nicht nur seine Grundlage, sondern ebnet auch den Weg für gezielte Premium-Produkteinführungen.

Mit einer prognostizierten CAGR von 9,62 % bis 2031 entwickeln sich Gastronomiekanäle zum am schnellsten wachsenden Vertriebsweg. Saftbars, Hotels, Cafés und Fast-Casual-Restaurants treiben dieses Wachstum voran und fördern höherwertige Käufe. Die Bedeutung dieses Kanals liegt in seiner Fähigkeit, Verbraucher mit kaltgepressten, gemischten und Premium-Ursprungsprodukten bekannt zu machen, die sie anschließend im Einzelhandel suchen könnten. Coca-Cola Europacific Partners nutzte diesen Trend und führte Innocent's Kids Juicy Water zunächst bei Burger King ein, bevor es breiter im Einzelhandel eingeführt wurde. Diese Strategie unterstreicht das Potenzial der Gastronomie als Plattform für Markenerprobung im Markt für 100% Saft, anstatt lediglich als Mengenkanal zu dienen. Es zeigt auch, dass Gastronomiekanäle, obwohl der Einzelhandel in der Größenordnung dominiert, weiterhin die Wahrnehmung von Premiumprodukten steigern werden.

Geografische Analyse

Im Jahr 2025 führte Nordamerika den Markt für 100% Saft mit einem Anteil von 37,18 %. Sein Erfolg beruht auf fortschrittlichen Einzelhandelssystemen, starker Kühlinfrastruktur und der Vertrautheit der Verbraucher mit Premium-Säften. Etablierte Marken, effiziente Distribution und ein Produktmix, der sowohl Massen- als auch Premiumsegmente bedient, stärken seine Position weiter. Die USA treiben den regionalen Wert an, während Kanada eine stetige Nachfrage nach Premium-Formaten aufrechthält. Mexiko und andere Gebiete bieten Wachstumspotenzial, da der moderne Einzelhandel expandiert und Premium-Produkte zugänglicher werden. Nordamerika setzt Maßstäbe bei Produktinnovation, Premium-Verpackung und Kanalausführung.

Europa, der zweitgrößte Markt, bleibt aufgrund des regulatorischen Einflusses bedeutsam. Im Jahr 2025 entfielen auf 100% Saft 48,82 % des europäischen Marktes für Frucht- und Gemüsesäfte, unterstützt durch Reformulierungstrends und die Präferenz der Einzelhändler für sauberere Produkte. Hersteller konzentrieren sich auf zuckerreduzierte Optionen, klarere Kennzeichnung und sauberere Formulierungen, um Compliance-Standards zu erfüllen. Deutschland veranschaulicht den regionalen Wandel, wobei der VdF im Jahr 2025 einen niedrigeren Fruchtsaftkonsum, aber eine höhere Gemüsesaftnachfrage berichtete. Dieser Trend unterstreicht Europas Bewegung hin zu selektiver, wertorientierter Nachfrage statt nachlassender Relevanz.

Asien-Pazifik ist die am schnellsten wachsende Region, wobei der Markt für 100% Saft bis 2031 voraussichtlich mit einer CAGR von 10,02 % wachsen wird. Urbanisierung, steigende Einkommen und sich verändernde Ernährungsgewohnheiten treiben die Nachfrage in China, Indien und Südostasien an. USDA-Daten zeigen, dass Premium-NFC- und HPP-Säfte über 45 % des chinesischen Inlandssaftumsatzes ausmachen, was die rasche Einführung von Premiumprodukten widerspiegelt. Derselbe Bericht verzeichnete einen Umsatzanstieg von 11,7 % für den Eigenmarken-100%-Saft von Sam's Club im Jahr 2024, was auf eine breitere Premium-Einführung hindeutet. Südostasien profitiert vom Wachstum des modernen Einzelhandels und dem Vertrauen in zertifizierte Produkte, während Indien durch seine junge Bevölkerung und den wachsenden E-Commerce expandiert. Südamerika, der Nahe Osten und Afrika sind kleinere Märkte, aber Brasiliens Rolle in der globalen Orangensaftversorgung beeinflusst die Beschaffung und Preisgestaltung im Markt für 100% Saft erheblich.

Wettbewerbslandschaft

Der Markt für 100% Saft wird von einigen wenigen multinationalen Unternehmen dominiert, während regionale Hersteller und Eigenmarkenproduzenten einen nennenswerten Anteil halten. Wichtige Akteure wie The Coca-Cola Company, PepsiCo, Tropicana Brands Group, Ocean Spray Cranberries, Inc. und Welch Foods Inc. nutzen starke Marken und umfangreiche Distributionsnetzwerke. Dieser Ansatz sichert Regalfläche in Supermärkten und Convenience-Stores und unterstützt gleichzeitig die Produktentwicklung und das Marketing.

Der Wettbewerb konzentriert sich auf gesundheitsorientierte Innovationen, Premiumprodukte und saubere Kennzeichnung. Hersteller bringen Produkte ohne Zuckerzusatz, mit Bio-Zertifizierungen und angereichert mit funktionellen Inhaltsstoffen auf den Markt, um den sich verändernden Verbraucherpräferenzen gerecht zu werden. Premium-Optionen wie kaltgepresste Säfte, exotische Fruchtmischungen und nachhaltig beschaffte Zutaten helfen Unternehmen, sich abzuheben und hochwertige Kunden anzuziehen.

Eigenmarken- und Regionalhersteller konkurrieren durch erschwingliche Optionen und die Bedienung lokaler Geschmäcker. Gleichzeitig investieren etablierte Akteure in Verpackungsinnovationen, Nachhaltigkeit und Verbesserungen der Lieferkette, um die Markentreue und Effizienz zu steigern. Da die Nachfrage nach gesünderen, natürlichen Getränken wächst, wird erwartet, dass Unternehmen mit starken Marken, innovativen Produkten und breiter Distribution den Markt für 100% Saft anführen werden.

Marktführer in der Branche für 100% Saft

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Tropicana Products, Inc.

-

Ocean Spray Cranberries, Inc.

-

Welch Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Fresh Del Monte Produce schloss die gerichtlich beaufsichtigte Übernahme ausgewählter Vermögenswerte von Del Monte Foods ab, einschließlich der US-amerikanischen und mexikanischen Rechte an den Marken Del Monte und S&W für das Geschäft mit haltbaren Früchten, nachdem Pacific Coast Producers einen wichtigen Teil bei der Insolvenzauktion von Del Monte Foods nach Chapter 11 gewonnen hatte. Diese Konsolidierung strukturiert die Wettbewerbslandschaft für Konserven- und verpackte Frucht- und Saftprodukte in Nordamerika um.

- September 2025: Rhodes Quality führte seine neue Limited-Edition-Saftlinie ein und bietet Verbrauchern einen erfrischenden 100% Frucht- und Gemüsesaft. Die Linie umfasst drei unverwechselbare Geschmacksrichtungen: Apfel, Zitrone & Ingwer sowie Ananas, Karotte & Kurkuma.

- August 2025: Tropicana Brands Group führte Tropicana Essentials in den Vereinigten Staaten ein, eine angereicherte Orangensaftmischung zu einem zugänglichen Preis von 3,89 USD für 46 fl oz. Das Produkt adressiert die wachsende Nachfrage im Wertsegment von preissensiblen Haushalten und behält dabei die Nährstoffanreicherung bei, einschließlich der Vitamine C und E, Kalzium und Vitamin D.

Berichtsumfang des globalen Marktes für 100% Saft

| Fruchtsaft |

| Gemüsesaft |

| Frucht- und Gemüsemischung |

| Nicht aus Konzentrat |

| Aus Konzentrat |

| Aseptische Verpackungen |

| Glasflaschen |

| Metalldosen |

| PET-Flaschen |

| Einwegbecher und -beutel |

| Gastronomie | |

| Einzelhandel | Supermärkte / Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Fruchtsaft | |

| Gemüsesaft | ||

| Frucht- und Gemüsemischung | ||

| Nach Kategorie | Nicht aus Konzentrat | |

| Aus Konzentrat | ||

| Nach Verpackungstyp | Aseptische Verpackungen | |

| Glasflaschen | ||

| Metalldosen | ||

| PET-Flaschen | ||

| Einwegbecher und -beutel | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte / Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum des 100%-Saft-Konsums weltweit an?

Das Wachstum wird durch den Wandel weg von zuckerhaltigen Erfrischungsgetränken, ein stärkeres Gesundheitsbewusstsein, die Nachfrage nach sauberer Kennzeichnung und das Premium-Interesse an NFC- und gemischten Formaten unterstützt. Für die Kategorie wird eine CAGR von 8,01 % von 2026 bis 2031 prognostiziert.

Welche Region führt die globale Nachfrage nach 100% Saft an?

Nordamerika hielt im Jahr 2025 mit 37,18 % den größten Anteil, unterstützt durch ausgereifte Einzelhandelssysteme, eine starke Kühlinfrastruktur und eine breite Verfügbarkeit von Premium-Produkten.

Welche Region wächst am schnellsten bei verpackten reinen Saftprodukten?

Asien-Pazifik soll mit einer CAGR von 10,02 % bis 2031 am schnellsten wachsen, angetrieben durch Urbanisierung, Einkommenswachstum und steigende Premium-Nachfrage in China, Indien und Südostasien.

Welches Produktsegment wächst innerhalb der Saftkategorien am schnellsten?

Frucht- und Gemüsemischungen sind der am schnellsten wachsende Produkttyp mit einer CAGR von 9,32 % bis 2031, da sie Geschmacksvertrautheit mit einer geringeren Zuckerwahrnehmung und einer breiteren funktionellen Attraktivität verbinden.

Seite zuletzt aktualisiert am: