Tamanho e Participação do Mercado de Suco 100%

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

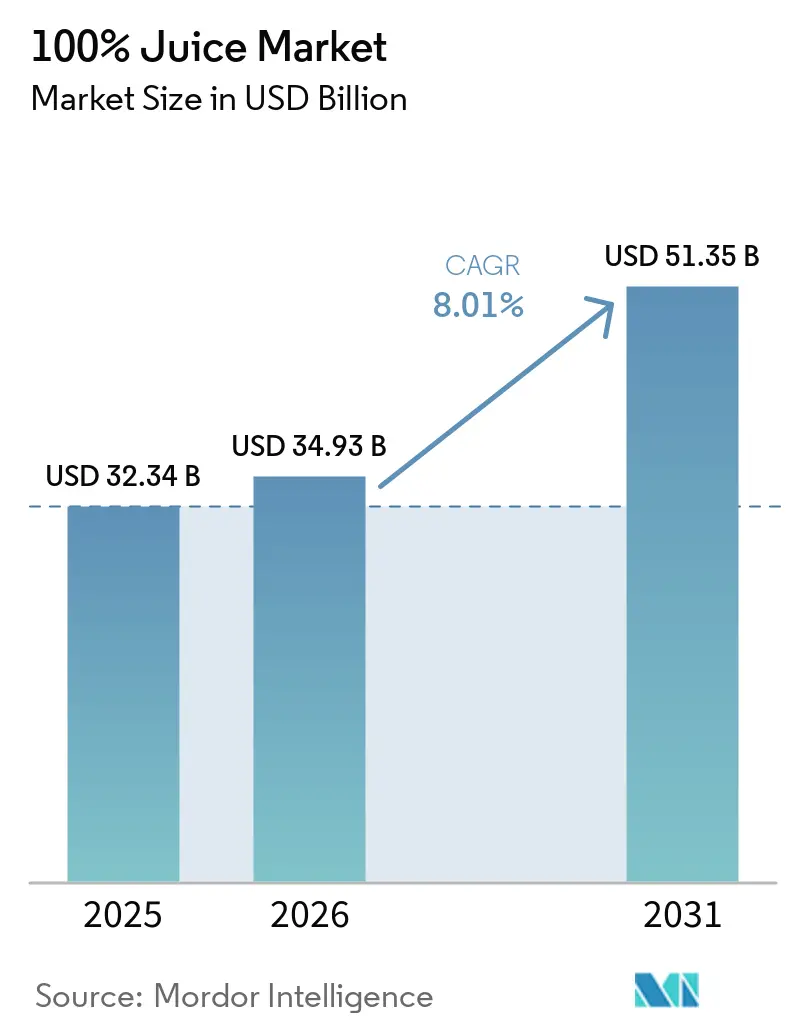

| Tamanho do Mercado (2026) | 34.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suco 100% por Mordor Intelligence

O tamanho do mercado de suco 100% foi avaliado em USD 32,34 bilhões em 2025 e estima-se que cresça de USD 34,93 bilhões em 2026 para atingir USD 51,35 bilhões até 2031, a um CAGR de 8,01% durante o período de previsão 2026-2031. O mercado está em expansão à medida que os domicílios preferem cada vez mais o suco puro em detrimento de bebidas carbonatadas e adoçadas. Uma pesquisa do Fruit Juice Science Centre de 2025 revelou que uma porção de 150 ml de suco de laranja 100% fornece mais de 90% da ingestão diária recomendada de vitamina C, destacando seu valor nutricional tanto em mercados maduros quanto em mercados emergentes. As tendências de premiumização são evidentes, com demanda crescente por produtos não concentrados, misturas de frutas e vegetais e ofertas de cadeia de frio que atendem às expectativas de rótulo limpo. A concorrência se concentra em reformulação, melhoria de embalagens e distribuição mais ampla. No entanto, desafios como volatilidade de matérias-primas, equívocos sobre açúcar e pressões de conformidade na Europa persistem, tornando o crescimento dependente de oferta, precificação, clareza de rotulagem e educação do consumidor.

Principais Conclusões do Relatório

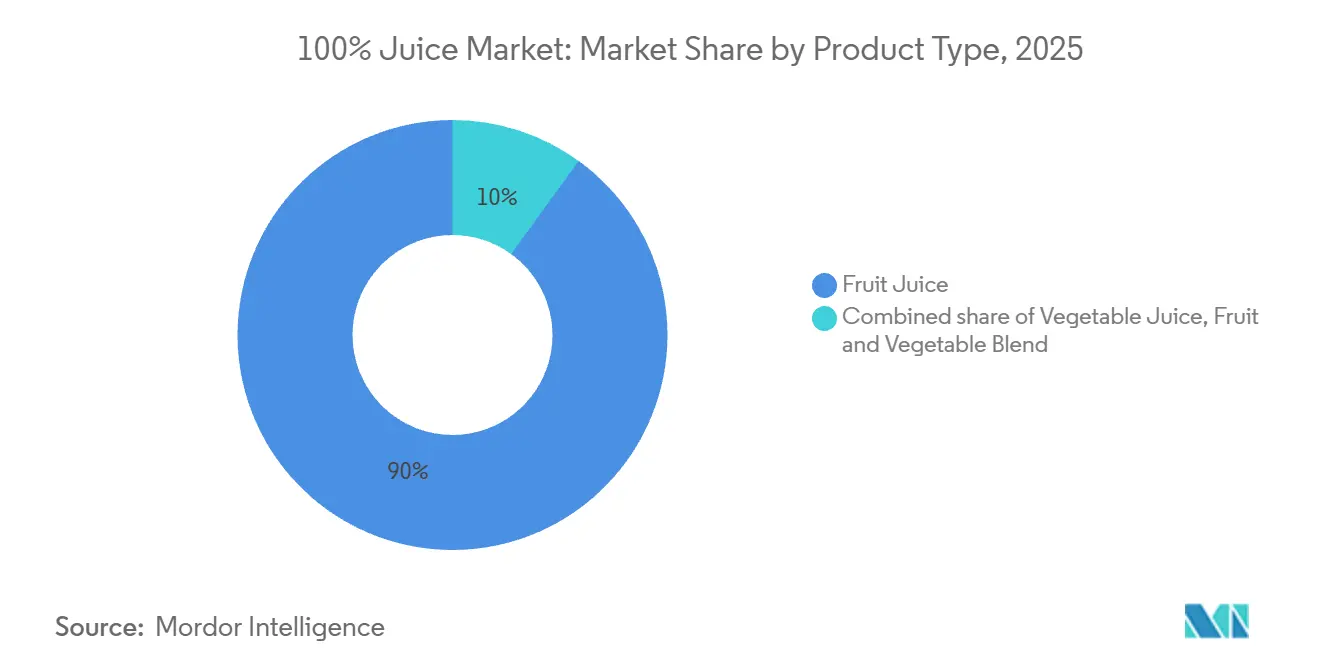

- Por tipo de produto, o suco de fruta deteve 90,02% da participação do mercado de suco 100% natural em 2025, enquanto as misturas de frutas e vegetais têm previsão de expansão a um CAGR de 9,32% até 2031.

- Por categoria, o suco não concentrado representou 68,34% do tamanho do mercado de suco 100% natural em 2025, enquanto o suco concentrado tem projeção de crescimento a um CAGR de 9,01% até 2031.

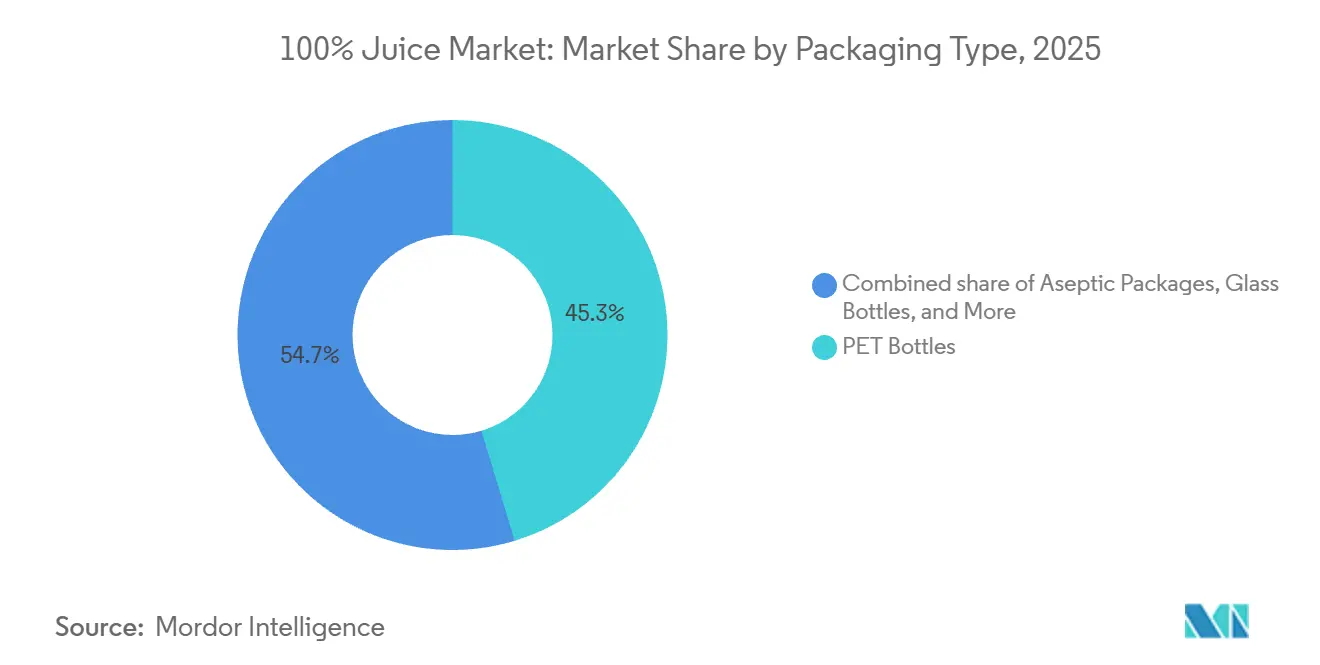

- Por tipo de embalagem, as garrafas PET capturaram 45,33% do tamanho do mercado de suco 100% natural em 2025, enquanto os copos descartáveis e sachês têm expectativa de avançar a um CAGR de 8,83% até 2031.

- Por canal de distribuição, o canal fora do estabelecimento deteve 83,48% de participação em 2025, enquanto o canal no estabelecimento registrou o CAGR projetado mais rápido, de 9,62% até 2031.

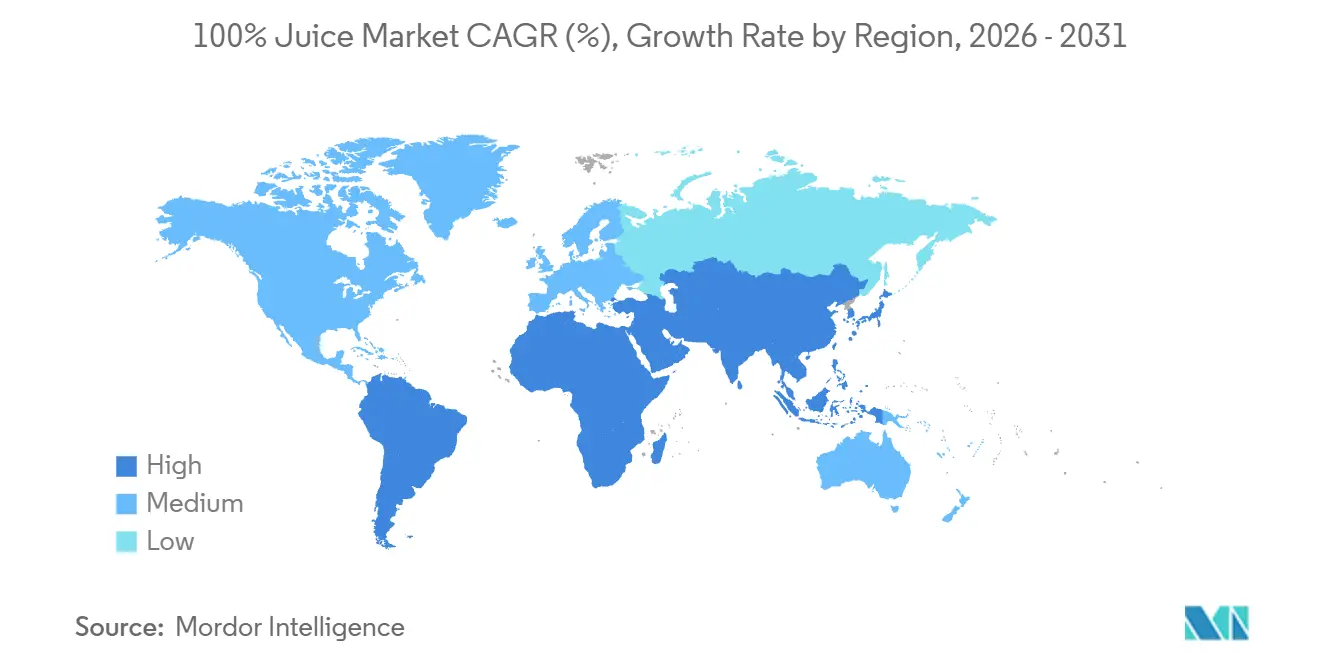

- Por geografia, a América do Norte deteve 37,18% da participação do mercado de suco 100% natural em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a um CAGR de 10,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Suco 100%

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e tendências de bem-estar | +2.5% | Global | Curto prazo (≤ 2 anos) |

| Preferência por bebidas de rótulo limpo e minimamente processadas | +1.8% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Proliferação de bares de suco prensado a frio | +1.3% | América do Norte, núcleo da APAC | Médio prazo (2–4 anos) |

| Demanda por produtos naturais e orgânicos | +1.5% | América do Norte, Europa, APAC | Médio prazo (2–4 anos) |

| Crescente popularidade de dietas à base de plantas e veganas | +0.9% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Demanda crescente por formatos de conveniência e prontos para beber | +1.2% | Global, liderado por APAC e MEA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência sobre Saúde e Tendências de Bem-Estar

O mercado de suco 100% continua a crescer em diferentes faixas de renda e grupos etários, impulsionado por escolhas de bebidas voltadas para a saúde. De acordo com dados do USDA da China, 75% dos consumidores preferem ativamente produtos rotulados como suco puro 100%, destacando uma forte inclinação por opções com baixo teor de açúcar e de fruta integral em vez de alternativas diluídas[1]Fonte: USDA Foreign Agricultural Service, "Desbloqueando Oportunidades no Mercado de Bebidas de 170 Bilhões de Dólares da China", usda.gov . Um padrão semelhante é observado na Europa, onde o Fruit Juice Science Centre relata que muitos consumidores associam o suco 100% a vitaminas essenciais e à ingestão diária de frutas. No entanto, ainda há consciência limitada sobre o teor de açúcar e a importância da moderação. Essa tendência é significativa para o mercado de suco 100%, pois os consumidores que veem o suco como um alimento funcional têm menos probabilidade de abandonar a categoria, mesmo durante aumentos de preço. Esse comportamento beneficia os formatos de suco premium mais do que as opções ambientes padrão, especialmente quando as informações nutricionais são claramente exibidas na embalagem. Também enfatiza a necessidade de mensagens clínicas, listas de ingredientes transparentes e estratégias de marketing educacional para ajudar as marcas a manter a fidelidade dos clientes e incentivar compras repetidas.

Preferência por Bebidas de Rótulo Limpo e Minimamente Processadas

Na América do Norte e na Europa, as expectativas de rótulo limpo tornaram-se fundamentais no mercado de suco 100%. O monitoramento realizado pela Ingredion em 2025 destacou uma ênfase crescente em alegações como ingredientes simples, listas de ingredientes concisas e rastreabilidade de origem nas decisões de compra. Essa tendência ressalta uma resistência mais ampla aos alimentos ultraprocessados. A preferência dos consumidores por produtos não concentrados está alinhada com o desejo de intervenção mínima e simplicidade de ingredientes. Na Europa, as pressões regulatórias, especialmente as regras de redução de açúcar, estão incentivando produtores e varejistas a adotarem formulações de suco mais limpas e reformulações de produtos. Consequentemente, a demanda por rótulos limpos está influenciando o design de produtos, a composição das prateleiras e a alocação de capital no mercado de suco 100%. Os produtores hábeis em equilibrar o processamento mínimo com a retenção robusta de sabor estão garantindo posicionamentos premium nas prateleiras.

Demanda por Produtos Naturais e Orgânicos

A crescente preferência por produtos naturais e orgânicos está impulsionando o segmento premium do mercado de suco 100%. Os consumidores são atraídos por mensagens orgânicas e focadas em pureza, pois isso os assegura tanto da qualidade nutricional quanto do fornecimento responsável. Essa tendência é particularmente evidente nos canais de varejo desenvolvidos, onde as linhas de suco premium estão ganhando popularidade. Por exemplo, o USDA relatou que na China, o suco de fruta puro 100% de marca própria do Sam's Club registrou um aumento de vendas de 11,7% em 2024. Isso indica que a demanda por credenciais de pureza não está mais limitada a compradores de nicho voltados para a saúde, mas está se expandindo para formatos de varejo mais amplos. Como resultado, tanto os portfólios de marcas próprias quanto os de marcas estabelecidas no mercado de suco 100% estão experimentando demanda crescente por produtos premium. Essa mudança também está impulsionando a adoção do processamento de alta pressão e formatos de cadeia de frio, que ajudam a manter uma imagem de produto fresco e minimamente processado. As marcas que combinam certificações orgânicas com sabor consistente e disponibilidade confiável estão melhor posicionadas para construir uma fidelidade mais forte dos clientes em comparação com aquelas que competem exclusivamente no preço.

Demanda Crescente por Formatos de Conveniência e Prontos para Beber

A conveniência está impulsionando o crescimento no mercado de suco 100% ao aumentar os pontos de acesso e promover um consumo mais frequente. As embalagens prontas para beber são particularmente eficazes no varejo moderno, em serviços de alimentação, viagens, escolas e cenários de refeições rápidas, tornando as estratégias de embalagem e canal mais críticas do que nunca. Na China, o USDA relatou um CAGR de 14% para vendas de bebidas por comércio eletrônico, destacando como as plataformas digitais estão expandindo o alcance dos produtos de suco premium além dos canais de varejo tradicionais. A Coca-Cola Europacific Partners demonstrou essa abordagem ao introduzir o Innocent's Kids Juicy Water em 549 restaurantes Burger King no Reino Unido antes de expandi-lo para mercados de varejo mais amplos. Esse uso estratégico do sequenciamento de canais ajuda o mercado de suco 100% a incentivar testes de produtos, especialmente para formatos mais novos que dependem da construção de reconhecimento de marca. Também beneficia os fornecedores que podem gerenciar com eficiência vários tamanhos de embalagem e se adaptar rapidamente tanto aos ambientes de varejo quanto aos de serviços de alimentação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto teor de açúcar e preocupações com açúcar natural | -0.7% | Global, agudo na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Densidade calórica e tendências de controle de peso | -0.5% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Vida útil curta e dependência de cadeia de frio | -0.3% | Mercados em desenvolvimento da APAC, MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Flutuação nos preços de matérias-primas e disponibilidade de frutas | -0.3% | Global, agudo na América do Sul e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Teor de Açúcar e Preocupações com Açúcar Natural

As percepções sobre o açúcar dificultam significativamente o crescimento do mercado de suco 100%. Uma pesquisa do Fruit Juice Science Centre revelou que cerca de 40% dos consumidores europeus acreditam erroneamente que o suco 100% contém açúcar adicionado, apesar das proibições legais contra isso. Além disso, o estudo destacou que quase 30% dos consumidores evitam a categoria devido a essas preocupações relacionadas ao açúcar, indicando que a demanda é influenciada mais pelo comportamento do que pelos fatos nutricionais. Na Alemanha, a VdF observou uma queda no consumo de suco de fruta e néctar em 2025, atribuída principalmente ao aumento dos preços, mas as preocupações com o açúcar também pesaram fortemente nos volumes. Nos EUA, esforços regulatórios estão em andamento para modernizar os padrões de identidade do suco de laranja pasteurizado, sublinhando os maiores desafios de conformidade e comunicação que os produtores enfrentam ao defender o valor nutricional do suco. Consequentemente, para o mercado de suco 100%, educação, orientação sobre porções e rotulagem transparente tornaram-se tão cruciais quanto sabor e preço.

Densidade Calórica e Tendências de Controle de Peso

As preocupações com o controle de peso estão influenciando cada vez mais o mercado de suco 100%, à medida que os consumidores conscientes das calorias ajustam suas escolhas de bebidas. Na França, a UNIJUS relatou um declínio constante nas vendas nacionais de suco e néctar, com a queda de 2024 refletindo uma preferência crescente por alternativas de menor teor calórico. Embora o suco 100% forneça vitaminas, minerais e compostos vegetais essenciais, seu teor calórico tornou-se uma preocupação para muitos consumidores. Os produtores estão enfrentando esse desafio adaptando suas ofertas em vez de comprometer o valor nutricional. Eles estão introduzindo porções menores, desenvolvendo misturas com menor teor de açúcar e criando combinações de suco e água para reduzir a barreira calórica percebida. Por exemplo, o 'Fresh & Light' da Tropicana e o 'Zero Sugar Juice Drinks' da Mott's demonstram como as grandes marcas estão atendendo aos consumidores que buscam melhor controle sobre a ingestão de açúcar e calorias. Essas inovações, embora não estejam estritamente dentro do segmento de suco 100%, refletem como as tendências de controle de peso estão impulsionando o desenvolvimento de produtos em todo o mercado de bebidas mais amplo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Suco de Fruta Lidera Enquanto os Formatos Misturados Ganham Velocidade

Em 2025, o suco de fruta liderou o mercado de suco 100% com uma participação dominante de 90,02%, significativamente à frente do suco de vegetal e das misturas. Seu sucesso decorre da forte familiaridade doméstica, ampla disponibilidade no varejo e variedades populares como laranja, maçã e uva. Os consumidores confiam em seu sabor e o incorporam facilmente às rotinas diárias. Na Alemanha, a VdF relatou uma redução nos preços do suco de laranja após um pico em 2025, indicando melhores condições de oferta após os altos custos dos cítricos. Apesar dos desafios de volume nos mercados maduros, o suco de fruta permanece a espinha dorsal do mercado de suco 100% devido à sua escala e distribuição incomparáveis.

O suco de vegetal, embora menor, mostrou potencial para compensar os declínios nas linhas tradicionais de frutas. A VdF observou um aumento de 10% no consumo de suco de vegetal na Alemanha em 2025, mesmo com a queda nos volumes de suco de fruta, refletindo uma mudança em direção a bebidas funcionais com menor teor de açúcar[2]Fonte: Verband der deutschen Fruchtsaft-Industrie, "VdF Veröffentlicht Branchendaten, Verbrauch Von Fruchtsaft Sinkt, fluessiges-obst.de. As misturas de fruta e vegetal são o segmento de crescimento mais rápido, com um CAGR de 9,32% até 2031, impulsionadas pela demanda por opções mais saudáveis com sabores familiares. O USDA destacou o crescente interesse na China por ameixas, mirtilos, romãs e misturas de fruta e vegetal entre consumidores urbanos conscientes da saúde. Essas misturas ajudam as marcas a abordar preocupações com o açúcar enquanto mantêm o apelo nutricional e premium, oferecendo relevância para compradores veganos, flexitarianos e focados em bem-estar que buscam benefícios funcionais em uma única porção.

Por Categoria: O NFC Detém a Maior Posição Enquanto o FC se Expande pela Praticidade

Em 2025, o suco não concentrado (NFC) liderou o mercado de suco 100% natural com uma participação de 68,34%, impulsionado pelo processamento mínimo, sabor fresco e alinhamento com as tendências de rótulo limpo. Os consumidores associam o NFC a um sabor superior e a uma experiência mais fresca, sustentando seu posicionamento de preço premium. Na Ásia-Pacífico, a Mordor Intelligence observou o posicionamento premium do NFC nos supermercados de primeira linha da China, onde os atributos naturais e minimamente processados são determinantes nas escolhas de bebidas premium. Isso torna o NFC o segmento mais reconhecido e alinhado à qualidade no mercado.

O suco concentrado (FC) tem projeção de crescimento a um CAGR de 9,01% até 2031, tornando-o o segmento de crescimento mais rápido apesar da dominância do NFC. Esse crescimento se deve à praticidade do FC em regiões com desafios na cadeia de frio, à demanda do setor de alimentação fora do lar por fornecimento estável e às famílias sensíveis ao preço. Informações do setor provenientes da Espanha mostram que o FC está evoluindo com produtos enriquecidos e formatos menores, mantendo sua presença nas prateleiras. O FC desempenha um papel fundamental na expansão da distribuição em climas quentes e mercados em desenvolvimento, permitindo que o mercado de suco 100% natural equilibre o crescimento premium com a expansão prática de volume.

Por Tipo de Embalagem: As Garrafas PET Permanecem no Topo Enquanto as Embalagens Individuais Crescem Mais Rápido

Em 2025, as garrafas PET representaram 45,33% do mercado de embalagens de suco, tornando-as a escolha líder devido à sua relevância de volume e versatilidade. Os produtores preferem as garrafas PET por sua eficiência de custo, tamanhos flexíveis e forte aceitação do consumidor. O PET suporta tanto linhas de suco convencionais quanto premium, permitindo que os fornecedores gerenciem portfólios diversificados em diferentes faixas de preço. A certificação da Plastipak em junho de 2026 para embalagens de barreira PET reciclável O2Blox destacou os avanços na combinação de proteção contra oxigênio com reciclabilidade de garrafa para garrafa para aplicações de suco. Essas inovações fortalecem a posição do PET no mercado de suco 100% à medida que crescem as demandas por sustentabilidade e vida útil.

As embalagens assépticas, garrafas de vidro e latas de metal servem a funções de nicho. As caixinhas assépticas são adequadas para o consumo ambiente em tamanho familiar, as garrafas de vidro atendem a produtos premium e orgânicos, e as latas de metal visam compras por impulso e de conveniência. Os copos descartáveis e sachês têm projeção de crescimento a um CAGR de 8,83% até 2031, tornando-os o formato de embalagem de crescimento mais rápido. Seu crescimento é impulsionado pelo uso em movimento, acessibilidade e demanda crescente de serviços de alimentação, especialmente para opções individuais. O lançamento do Capri-Sun Hydrate pela Kraft Heinz em 2026 demonstrou como os sistemas baseados em sachê com funcionalidade adicionada podem aumentar o interesse do consumidor em formatos portáteis. Embora o Capri-Sun não seja estritamente suco 100%, sua inovação em embalagens destaca como os designs focados em conveniência estão moldando o mercado de suco 100%, particularmente para portabilidade, experimentação e uso familiar.

Por Canal de Distribuição: O Off-Trade Domina Enquanto o On-Trade Constrói Experimentação e Alcance Premium

Em 2025, os canais off-trade capturaram uma impressionante participação de 83,48% do mercado de suco 100%, sublinhando a dominância de supermercados, hipermercados, lojas de conveniência e plataformas online. Esses pontos de venda não apenas impulsionam compras repetidas e cestas de maior valor, mas também facilitam comparações de preços entre produtos de marca e de marca própria. Embora supermercados e hipermercados liderem o cenário off-trade — especialmente em mercados desenvolvidos onde as seções refrigeradas impulsionam as vendas de NFC premium — o varejo online está emergindo como o segmento de crescimento mais rápido. De acordo com o USDA, as vendas de bebidas por comércio eletrônico na China estão crescendo a um CAGR de 14%, impulsionadas por transmissões ao vivo e comércio social. Esse crescimento robusto no mercado de suco 100% não apenas solidifica sua base, mas também abre caminho para lançamentos de produtos premium direcionados.

Com previsão de expansão a um CAGR de 9,62% até 2031, os canais on-trade estão emergindo como o canal de distribuição de crescimento mais rápido. Bares de suco, hotéis, cafés e estabelecimentos de refeições rápidas e casuais estão impulsionando esse crescimento, promovendo compras de maior valor. A importância desse canal reside em sua capacidade de apresentar aos consumidores produtos prensados a frio, misturados e de origem premium, que eles podem posteriormente buscar no varejo. A Coca-Cola Europacific Partners capitalizou essa tendência, estreando o Innocent's Kids Juicy Water no Burger King antes de uma expansão mais ampla para o varejo. Essa estratégia destaca o potencial dos serviços de alimentação como plataforma de experimentação de marca para o mercado de suco 100%, em vez de meramente um canal de volume. Também indica que, embora os canais off-trade dominem em escala, o crescimento on-trade continuará a elevar a percepção dos produtos premium.

Análise Geográfica

Em 2025, a América do Norte liderou o mercado de suco 100% com uma participação de 37,18%. Seu sucesso decorre de sistemas de varejo avançados, forte infraestrutura de refrigeração e familiaridade do consumidor com sucos premium. Marcas estabelecidas, distribuição eficiente e um mix de produtos que atende tanto às faixas de massa quanto às premium fortalecem ainda mais sua posição. Os EUA impulsionam o valor regional, enquanto o Canadá mantém uma demanda estável por formatos premium. O México e outras áreas oferecem potencial de crescimento à medida que o varejo moderno se expande e os produtos premium se tornam mais acessíveis. A América do Norte define referências em inovação de produtos, embalagens premium e execução de canais.

A Europa, o segundo maior mercado, permanece vital devido à influência regulatória. Em 2025, o suco 100% representou 48,82% do mercado europeu de suco de fruta e vegetal, apoiado por tendências de reformulação e preferência dos varejistas por produtos mais limpos. Os produtores se concentram em opções com menor teor de açúcar, rotulagem mais clara e formulações mais limpas para atender aos padrões de conformidade. A Alemanha exemplifica a mudança da região, com a VdF relatando menor consumo de suco de fruta, mas maior demanda por suco de vegetal em 2025. Essa tendência destaca o movimento da Europa em direção a uma demanda seletiva e orientada por valor, em vez de uma relevância em declínio.

A Ásia-Pacífico é a região de crescimento mais rápido, com o mercado de suco 100% projetado para crescer a um CAGR de 10,02% até 2031. A urbanização, o aumento da renda e a mudança nos hábitos alimentares impulsionam a demanda na China, na Índia e no Sudeste Asiático. Os dados do USDA mostram que os sucos NFC e HPP premium representam mais de 45% da receita doméstica de suco da China, refletindo a rápida adoção de produtos premium. O mesmo relatório observou um aumento de vendas de 11,7% para o suco 100% de marca própria do Sam's Club em 2024, sinalizando uma adoção premium mais ampla. O Sudeste Asiático se beneficia do crescimento do varejo moderno e da confiança em produtos certificados, enquanto a Índia se expande por meio de sua população jovem e do crescente comércio eletrônico. A América do Sul, o Oriente Médio e a África são mercados menores, mas o papel do Brasil no fornecimento global de suco de laranja impacta significativamente o fornecimento e a precificação no mercado de suco 100%.

Cenário Competitivo

O mercado de suco 100% é dominado por algumas empresas multinacionais, enquanto produtores regionais e de marca própria detêm uma participação notável. Os principais participantes, como The Coca-Cola Company, PepsiCo, Tropicana Brands Group, Ocean Spray Cranberries, Inc e Welch Foods Inc, aproveitam marcas fortes e extensas redes de distribuição. Essa abordagem garante espaço nas prateleiras de supermercados e lojas de conveniência, ao mesmo tempo que apoia o desenvolvimento de produtos e o marketing.

A concorrência se concentra em inovações orientadas para a saúde, produtos premium e rotulagem limpa. Os fabricantes estão lançando produtos sem açúcares adicionados, com certificações orgânicas e enriquecidos com ingredientes funcionais para atender às preferências em mudança dos consumidores. Opções premium, como sucos prensados a frio, misturas de frutas exóticas e ingredientes de origem sustentável, ajudam as empresas a se destacar e a atrair clientes de alto valor.

Os produtores de marca própria e regionais competem oferecendo opções acessíveis e atendendo aos gostos locais. Enquanto isso, os participantes estabelecidos investem em inovações de embalagens, sustentabilidade e melhorias na cadeia de suprimentos para aumentar a fidelidade à marca e a eficiência. À medida que a demanda por bebidas mais saudáveis e naturais cresce, espera-se que as empresas com marcas fortes, produtos inovadores e ampla distribuição liderem o mercado de suco 100%.

Líderes do Setor de Suco 100%

The Coca-Cola Company

PepsiCo, Inc.

Tropicana Products, Inc.

Ocean Spray Cranberries, Inc.

Welch Foods Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Fresh Del Monte Produce concluiu a aquisição supervisionada pelo tribunal de ativos selecionados da Del Monte Foods, incluindo os direitos nos EUA e no México para as marcas Del Monte e S&W para o negócio de frutas estáveis em prateleira, após a Pacific Coast Producers ter vencido uma parte importante no leilão de falência do Capítulo 11 da Del Monte Foods. Essa consolidação reestrutura o cenário competitivo para produtos de fruta e suco enlatados e embalados na América do Norte.

- Setembro de 2025: A Rhodes Quality introduziu sua nova linha de Suco de Edição Limitada, oferecendo aos consumidores um suco de fruta e vegetal 100% refrescante. A linha apresenta três sabores distintos: Maçã, Limão e Gengibre, e Abacaxi, Cenoura e Cúrcuma.

- Agosto de 2025: A Tropicana Brands Group introduziu o Tropicana Essentials nos Estados Unidos, uma mistura de suco de laranja fortificado a um preço acessível de USD 3,89 por 46 fl oz. O produto atende à crescente demanda da faixa de valor de domicílios sensíveis ao custo, mantendo a fortificação de nutrientes, incluindo vitaminas C e E, cálcio e vitamina D.

Escopo do Relatório Global do Mercado de Suco 100%

| Suco de Fruta |

| Suco de Vegetal |

| Mistura de Fruta e Vegetal |

| Não Concentrado |

| Concentrado |

| Embalagens Assépticas |

| Garrafas de Vidro |

| Lata de Metal |

| Garrafas PET |

| Copos Descartáveis e Sachês |

| On-trade | |

| Off-trade | Supermercados / Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Suco de Fruta | |

| Suco de Vegetal | ||

| Mistura de Fruta e Vegetal | ||

| Por Categoria | Não Concentrado | |

| Concentrado | ||

| Por Tipo de Embalagem | Embalagens Assépticas | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Garrafas PET | ||

| Copos Descartáveis e Sachês | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | Supermercados / Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no consumo de suco 100% em todo o mundo?

O crescimento está sendo apoiado pela mudança em relação aos refrigerantes açucarados, maior consciência sobre saúde, demanda por rótulo limpo e interesse premium em formatos NFC e misturados. A categoria tem projeção de crescimento a um CAGR de 8,01% de 2026 a 2031.

Qual região lidera a demanda global por suco 100%?

A América do Norte detinha a maior participação, de 37,18%, em 2025, apoiada por sistemas de varejo maduros, forte infraestrutura de refrigeração e ampla disponibilidade de produtos premium.

Qual região está crescendo mais rapidamente para produtos de suco puro embalado?

A Ásia-Pacífico tem previsão de crescimento mais rápido, a um CAGR de 10,02% até 2031, impulsionada pela urbanização, crescimento da renda e demanda premium crescente na China, na Índia e no Sudeste Asiático.

Qual segmento de produto está crescendo mais rapidamente dentro das categorias de suco?

A mistura de fruta e vegetal é o tipo de produto de crescimento mais rápido, com um CAGR de 9,32% até 2031, porque combina familiaridade de sabor com menor percepção de açúcar e apelo funcional mais amplo.

Página atualizada pela última vez em: