Aromenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

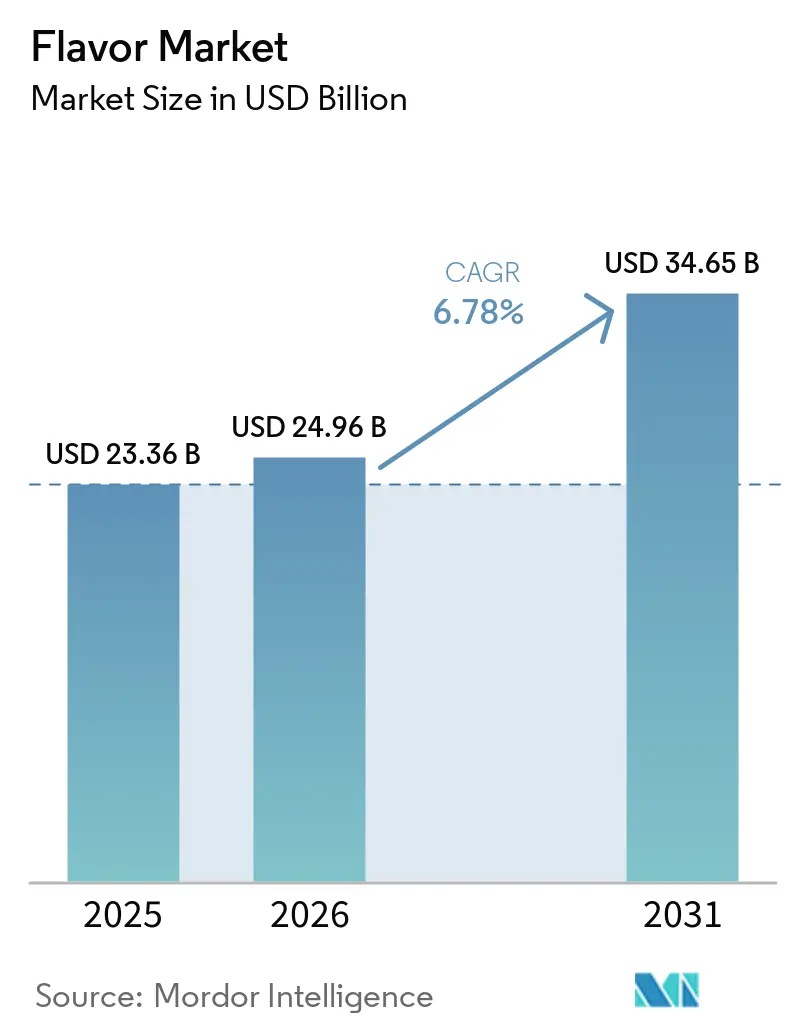

| Marktgröße (2026) | 24.96 Milliarden US-Dollar |

| Marktgröße (2031) | 34.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aromenmarkt Analyse von Mordor Intelligence

Die Größe des Aromenmarktes wurde im Jahr 2025 auf 23,36 Milliarden USD geschätzt und soll von 24,96 Milliarden USD im Jahr 2026 auf 34,65 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,78 % während des Prognosezeitraums (2026-2031). Der Aromenmarkt wird durch das anhaltende Wachstum von Fertiggerichten in Schwellenländern gestützt, wo moderner Einzelhandel, Nachfrage nach Convenience-Food und städtische Konsummuster gleichzeitig expandieren. Der Aromenmarkt profitiert auch von Reformulierungsarbeiten, die auf zuckerärmere und natriumärmere Produkte ausgerichtet sind, da die Wiederherstellung des Geschmacks nun speziellere Aromensysteme erfordert als frühere Produktzyklen. Präzisionsfermentation erweitert die Versorgungsbasis für ausgewählte Aromamoleküle, was in einer Branche von Bedeutung ist, die seit langem von volatilen erntebezogenen Inputs und langen Beschaffungsketten abhängig ist. Pflanzliche Lebensmittel, Nahrungsergänzungsmittel und Mundpflegeprodukte erweitern den Aromenmarkt ebenfalls über seine traditionelle Lebensmittelrolle hinaus in Anwendungen, bei denen Geschmacksleistung, Maskierung und Stabilität einen höheren Wert haben. Gleichzeitig wird der Aromenmarkt weiterhin durch Rohstoffvolatilität und uneinheitliche regulatorische Vorschriften in verschiedenen Regionen geprägt, was größeren Lieferanten einen Vorteil bei Beschaffung, Compliance und Vertragsabwicklung verschafft.

Wichtigste Erkenntnisse des Berichts

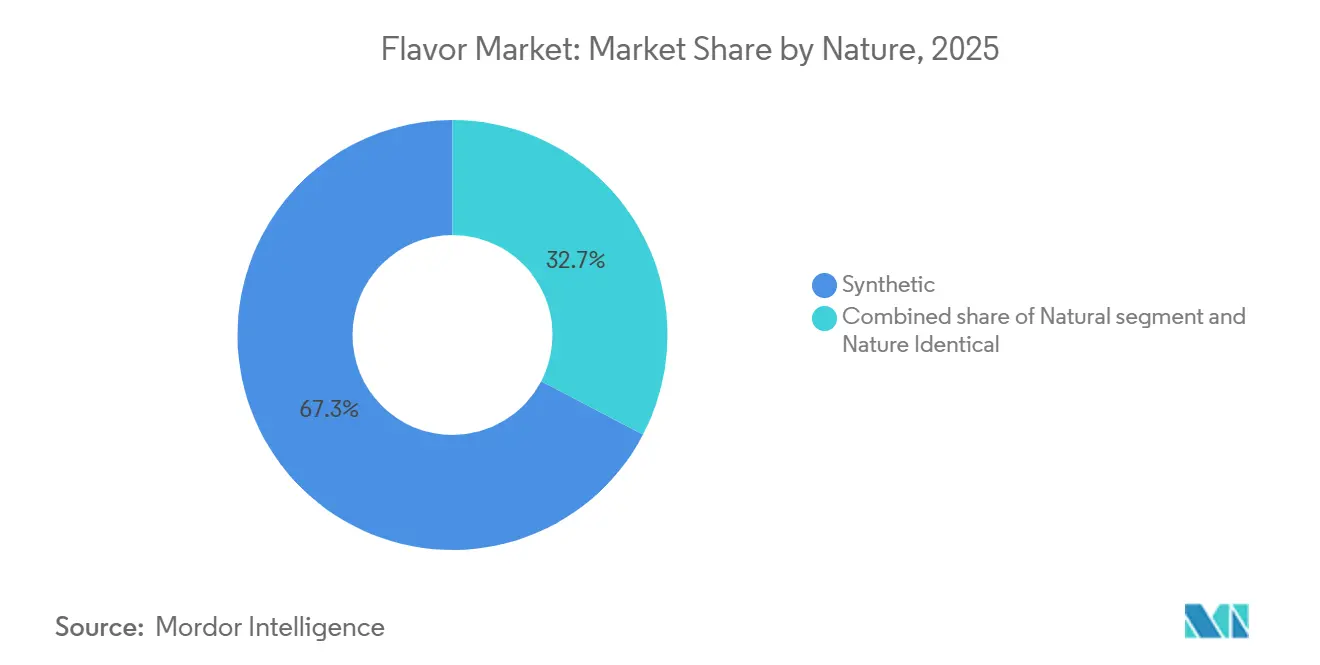

- Nach Art hielten synthetische Aromen im Jahr 2025 einen Marktanteil von 67,34 % am Aromenmarkt, während natürliche Aromen voraussichtlich die schnellste CAGR von 7,67 % im Zeitraum 2026-2031 verzeichnen werden.

- Nach Form entfielen Pulverformate im Jahr 2025 auf 65,36 % der Aromenmarktgröße, während Flüssigformate bis 2031 voraussichtlich mit einer CAGR von 6,75 % wachsen werden.

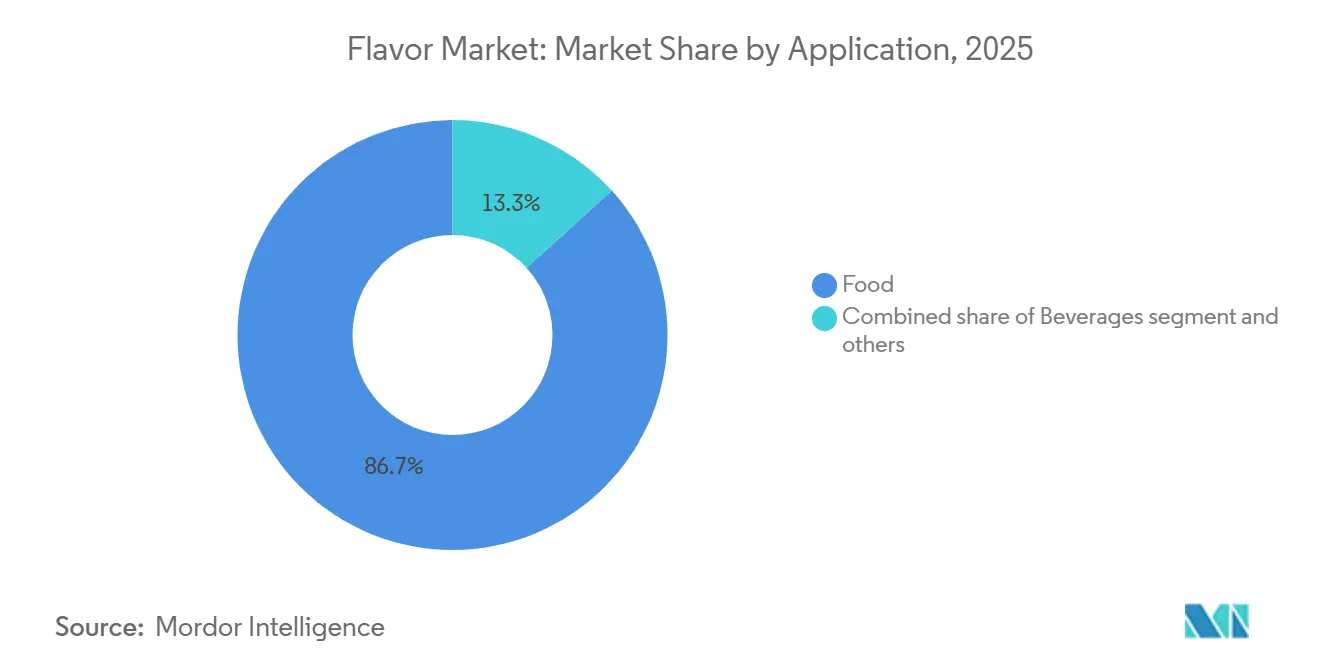

- Nach Anwendung entfielen auf Lebensmittel 86,72 % des Umsatzes im Jahr 2025, aber Getränke werden voraussichtlich bis 2031 mit 9,19 % am schnellsten wachsen.

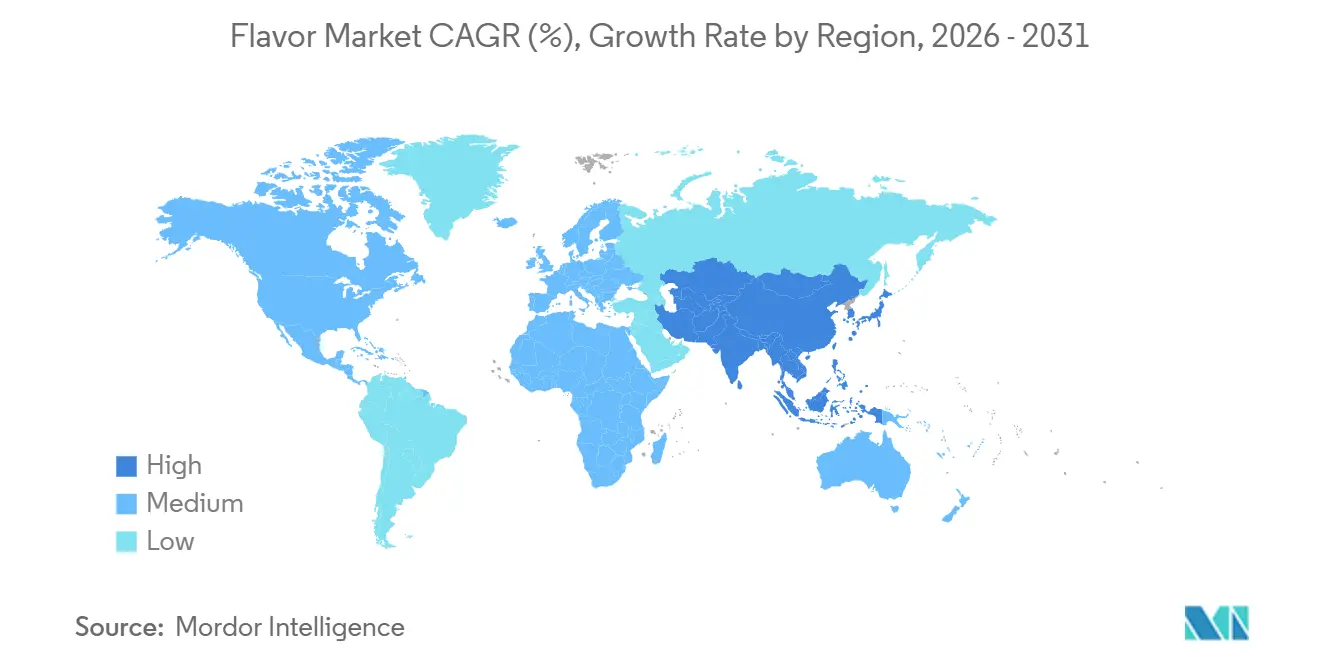

- Nach Geografie erfasste der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 36,64 % am Aromenmarkt und soll bis 2031 mit einer CAGR von 7,83 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Aromenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label-Systemen mit natürlichen Aromen | +1.4% | Global, insbesondere Nordamerika, Europa und Australien | Mittelfristig (2-4 Jahre) |

| Funktionaler Reformulierungsbedarf bei zuckerarmen und natriumarmen Lebensmitteln | +1.2% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Ausweitung der Nachfrage nach Geschmacksmaskierung in Pharmazeutika und Nahrungsergänzungsmitteln | +0.9% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und Japan | Langfristig (≥ 4 Jahre) |

| Wachstum pflanzlicher und alternativer Proteinformulierungen | +1.1% | Asien-Pazifik, Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Präzisionsfermentation und Hochskalierung von Biotech-Aromen | +0.8% | Global, mit frühen kommerziellen Gewinnen in Nordamerika, der Europäischen Union und dem Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Kategorieübergreifende Einführung in Mundpflege- und Körperpflegeformulierungen | +0.5% | Nordamerika, Europa und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label-Systemen mit natürlichen Aromen

Der Widerstand der Verbraucher gegen lange Zutatenlisten hat die Reformulierung mit natürlichen Aromen in vielen Einzelhandelskanälen zu einer Standardanforderung gemacht, anstatt eine Premium-Positionierungsentscheidung zu sein. Mehr als 65 % der neuen Lebensmitteleinführungen in Europa in den Jahren 2025 und 2026 trugen einen Hinweis auf natürliche Aromen oder keine künstlichen Aromen, was die Clean-Label-Arbeit im gesamten Aromenmarkt aktiv hielt, so die Europäische Behörde für Lebensmittelsicherheit[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Offener Aufruf zur Sammlung analytischer Daten, Verwendungsmengen und Vorhandenseinsdaten zu Lebensmittelzusatzstoffen/Lebensmittelaromen im Rahmen des ersten Pilotprojekts des Überwachungsprogramms”, EFSA, efsa.europa.eu. Natürliche Systeme weisen in der Regel Zutatenkosten auf, die 30 % bis 60 % höher sind als naturidentische Optionen, sodass Markeninhaber gezwungen sind, Preisgestaltung, Produktmix und Lieferantenauswahl zu überdenken. Dieser Kostendruck hilft vertikal integrierten Lieferanten, Verträge zu gewinnen, da Lebensmittelhersteller eine engere Kontrolle über Extraktion, Rückverfolgbarkeit und Prüfbereitschaft anstreben. Bio-Vorschriften und Definitionen natürlicher Aromen fügen eine weitere Überprüfungsebene hinzu, erhöhen die Compliance-Kosten und machen Skalierung in diesem Teil des Aromenmarktes wichtiger.

Funktionaler Reformulierungsbedarf bei zuckerarmen und natriumarmen Lebensmitteln

Mandate zur Natriumreduzierung von Behörden des öffentlichen Gesundheitswesens treiben eine anhaltende Nachfrage nach Geschmacksmodulatoren an, die die Salzwahrnehmung verbessern, ohne Natrium hinzuzufügen. Kerrys TasteSense Salt-Plattform hat Natriumreduzierungen von bis zu 40 % in Anwendungen wie verarbeiteten Fleischprodukten und Snacks nachgewiesen, und im Jahr 2025 berichtete das Unternehmen, dass seine Sparte Amerika ein Volumenwachstum von 3,7 % verzeichnete, das hauptsächlich durch kundenseitige Natrium- und Zuckerreformulierungsprogramme angetrieben wurde. Ajinomoto Health & Nutrition North America lancierte im Juni 2025 seine Salt Answer-Plattform, die eine Natriumreduzierung von bis zu 30 % ohne Geschmackseinbußen bietet – ein Indikator dafür, dass die B2B-Nachfrage nach diesen Lösungen eher ein Massenmarktphänomen als ein Nischenkauf wird[2]Quelle: Ajinomoto Health & Nutrition North America, „Ajinomoto Health & Nutrition North America, Inc. lanciert neue Produktplattformen zur Bewältigung der wichtigsten Herausforderungen bei der Lebensmittelformulierung”, Ajinomoto Health & Nutrition North America, ajihealthandnutrition.com . Was häufig unbeachtet bleibt, ist die Komplexitätsstrafe beim Aroma: Die Entfernung von Natrium oder Zucker beeinträchtigt gleichzeitig das Mundgefühl, den Nachgeschmack der Süße und die Umami-Wahrnehmung, was 3-5 ergänzende Aromainputs erfordert, um die ursprüngliche sensorische Architektur wiederherzustellen. Dieser Multiplikatoreffekt bedeutet, dass jeder Reformulierungszyklus zu einem höheren Aromaingredienzienaufwand führt, als eine einfache Substitution vermuten lässt.

Ausweitung der Nachfrage nach Geschmacksmaskierung in Pharmazeutika und Nahrungsergänzungsmitteln

Der Übergang des Marktes für Nahrungsergänzungsmittel hin zu Gummibärchen, Kautabletten und trinkfertigen Pulvern hat einen strukturell neuen Nachfragestrom für Geschmacksmaskierung geschaffen. Gummibärchen-Nahrungsergänzungsmittel, die eine wirksame Maskierung der Bitterkeit von Vitaminen, Mineralien und Botanicals erfordern, gehören weltweit zu den am schnellsten wachsenden Darreichungsformen. Die technische Herausforderung ist erheblich: Maskierungsmittel müssen über variable pH-, Temperatur- und Feuchtigkeitsbedingungen innerhalb eines einzelnen Produkts stabil sein, ohne eigene Fehlaromen einzubringen oder die Bioverfügbarkeit der Wirkstoffe zu beeinträchtigen, so die Royal Society of Chemistry. Aromahäuser, die in das pharmazeutisch-qualifizierte Maskierungssegment eintreten, sehen sich einem eigenen Compliance-Regime gegenüber: Die FDA-Leitlinien zur Entwicklung pädiatrischer Formulierungen erfordern Daten zur Validierung der Schmackhaftigkeit, während die EFSA ihren eigenen Sicherheitsbewertungsrahmen für Aromastoffe in Arzneimitteln anwendet. Diese regulatorische Zweiteilung bedeutet, dass für den Lebensmittelbereich zugelassene Aromensysteme nicht automatisch auf Nahrungsergänzungs- oder pharmazeutische Matrices übertragbar sind, was einen anhaltenden Investitionsbedarf in der Produktentwicklung schafft, den kleinere, spezialisierte Aromaunternehmen gut bedienen können.

Wachstum pflanzlicher und alternativer Proteinformulierungen

Pflanzliche Proteine, darunter Soja, Erbse, Raps und Ackerbohne, weisen bohnenartige, erdige und bittere Fehlaromen auf, die durch Lipidoxidation, phenolische Verbindungen und Maillard-Reaktionsnebenprodukte während der Verarbeitung entstehen. Diese Fehlaromen bleiben die primäre Barriere für die Akzeptanz durch den Mainstream-Verbraucher und übertreffen Preis und Textur in Studien zur Wiederkaufabsicht. Der Start von ModulaSense durch DSM-Firmenich im Jahr 2025, einem rezeptorbasierten molekularen Maskierungssystem, das spezifische Fehlaromen in Rapsprotein auf biologischer Rezeptorebene anspricht, stellt einen generationellen Wandel von der Breitspektrum-Aromamaskierung hin zu präziser sensorischer Technik dar. Die strategische Implikation ist, dass Aromalieferanten, die proprietäre rezeptorblockierende Formulierungen für ein bestimmtes Proteinsubstrat erzielen, langfristige Lieferverträge mit Herstellern alternativer Proteine sichern können, was einen Wechselkostenvorteil schafft, den Standardaromensysteme nicht replizieren können. Fortgeschrittene Oxidationstechnologien, einschließlich Ultraschallbehandlung und Kaltplasmaverarbeitung, werden in der begutachteten Literatur als ergänzende Desodorierungstechniken untersucht, aber ihre industrielle Skalierbarkeit bleibt im Vergleich zu chemischen Maskierungslösungen eingeschränkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Fragmentierung in den Bereichen Lebensmittel, Pharmazeutika und Körperpflegeansprüche | -0.8% | Global, konzentriert in der Europäischen Union und Nordamerika | Langfristig (≥ 4 Jahre) |

| Versorgungsvolatilität bei botanischen, Zitrus- und Vanille-Inputs | -0.7% | Global, am stärksten ausgeprägt im Asien-Pazifik-Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Reformulierungskosten für stabile Aromaleistung über verschiedene Matrices | -0.6% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Etikettensensibilität gegenüber künstlichen Stoffen, Allergenen und länderspezifischen Zusatzstoffen | -0.5% | Europa, Nordamerika und Australien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Fragmentierung in den Bereichen Lebensmittel, Pharmazeutika und Körperpflegeansprüche

Die EU-Aromastoffverordnung (EG) Nr. 1334/2008 hat seit Januar 2024 drei wesentliche Änderungen erfahren, bei denen spezifische Aromastoffe gestrichen, Verwendungsbeschränkungen eingeführt und neue zugelassene Verbindungen hinzugefügt wurden, was eine fortlaufende Compliance-Belastung für Hersteller schafft, die in EU-Mitgliedstaaten tätig sind, so die EU-Kommission[3]Quelle: Europäische Kommission, „Verordnung (EU) 2025/140 der Kommission vom 29. Januar 2025 zur Änderung von Anhang I der Verordnung (EG) Nr. 1334/2008”, Eurlexa, eurlexa.com. Parallel dazu schaffen der GRAS-Selbstbestätigungsweg der FDA, staatliche Lebensmittelsicherheitsgesetze in Kalifornien und die laufende Überwachung von Sicherheitsdaten zu Aromaverbindungen durch die EFSA eine mehrstufige Compliance-Matrix, die keine einzelne Produktformulierung gleichzeitig erfüllen kann, ohne erhebliche Reformulierungskosten zu verursachen. Die am wenigsten diskutierte Dimension dieses Hemmnisses ist seine Auswirkung auf Innovationszeitpläne: Ein neuartiger natürlicher Extrakt, der die EFSA-Bewertung in der EU besteht, kann zusätzliche 12-24 Monate benötigen und hohe Kosten verursachen, um den GRAS-Status der FDA in den USA zu erhalten, was Aromahäuser effektiv dazu zwingt, geografische Markteinführungen zu sequenzieren und die globale Hochskalierung neuer Aromamoleküle zu verzögern. Diese Asymmetrie benachteiligt kleinere innovationsgetriebene Unternehmen unverhältnismäßig stark gegenüber großen etablierten Akteuren mit einer ausgebauten Infrastruktur für regulatorische Angelegenheiten.

Versorgungsvolatilität bei botanischen, Zitrus- und Vanille-Inputs

Der Aromenmarkt bleibt gegenüber Versorgungsvolatilität bei wichtigen natürlichen Rohstoffen wie Zitrusölen, Botanicals und Vanille exponiert. Die Zitrus-Greening-Krankheit, eine unheilbare bakterielle Infektion, die durch den asiatischen Zitrusblattfloh verbreitet wird, hat die Orangenproduktion in wichtigen Anbauregionen wie Brasilien, Florida und Mexiko beeinträchtigt. Da Brasilien für fast 70 % des weltweiten Angebots an konzentriertem Orangensaft verantwortlich ist, haben reduzierte Orangenerträge die Preise für ätherische Zitrusöle auf Mehrjahrzehnthochs getrieben und den Kostendruck auf Aromahäuser und Lebensmittelhersteller erhöht. Ebenso bleibt das Angebot an natürlicher Vanille stark in Madagaskar konzentriert, das laut Livelihoods für rund 80 % der weltweiten Produktion verantwortlich ist. Dies schafft ein erhebliches Versorgungsrisiko durch Abhängigkeit von einer einzigen Herkunft, da Wirbelstürme, Ernteausfälle oder Logistikunterbrechungen die jährliche Verfügbarkeit stark reduzieren und Preisspitzen auslösen können. Während Alternativen wie Zitrustreckmittel, präzisionsfermentiertes Vanillin und naturidentische synthetische Moleküle an kommerzieller Relevanz gewinnen, bleibt die Einführung in Premium-Formulierungen aufgrund von Verbrauchererwartungen, regulatorischen Überlegungen und Clean-Label-Positionierung schrittweise. Infolgedessen sehen sich mittelgroße Lebensmittel- und Getränkehersteller während Rohstoffpreisanstiegen einem höheren Margendruck ausgesetzt, da ihnen oft die Preissetzungsmacht fehlt, um Kosten zu absorbieren, oder die Flexibilität, schnell zu reformulieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Reformulierungsdruck verändert einen synthetisch dominierten Markt

Synthetische Aromen machten 2025 67,34 % des Gesamtwertes aus und blieben das größte Segment, da sie eine geringere Kostenvariabilität, eine konsistente Chargen-zu-Chargen-Leistung und eine breite Eignung für verarbeitete Lebensmittelanwendungen boten. Ihre Stärke zeigte sich am deutlichsten bei verpackten Snacks, Süßwaren und anderen Hochvolumenkategorien, wo Hersteller die Margen genau im Blick behalten und wiederholbare sensorische Konsistenz priorisieren. Naturidentische Systeme dienten weiterhin als Mittelweg in Anwendungen wie Milchprodukten, Fleisch und Meeresfrüchten und boten eine vertraute Balance zwischen Funktionalität und Etikettierungsflexibilität. Dies ließ den Aromenmarkt mit einer Struktur zurück, in der synthetische Produkte immer noch den Skalenvorteil hielten, auch wenn sich die Kundenpräferenzen weiterhin in Richtung saubererer Zutatendeklarationen verschoben.

Natürliche Aromen sollen bis 2031 mit einer CAGR von 7,67 % wachsen und damit das am schnellsten wachsende Segment innerhalb dieser Gruppe sein. Einzelhandelsstandards in Europa und ähnlicher Clean-Label-Druck in anderen entwickelten Märkten drängen mehr Lieferanten dazu, die natürliche Reformulierung zu beschleunigen, bevor Regulierungen sie dazu zwingen. Diese Verschiebung vollzieht sich nicht gleichmäßig, da natürliche Systeme immer noch höhere Inputkosten und anspruchsvollere Beschaffungsanforderungen mit sich bringen. Dennoch ist die Richtung klar, und die Aromenindustrie bewegt sich auf eine geringere Abhängigkeit von rein synthetischen Systemen zu, wo Markenpositionierung und Etikettentransparenz am wichtigsten sind.

Nach Form: Pulverdominanz hält an, während Flüssigformate an Dynamik gewinnen

Pulveraromen machten 2025 65,36 % des Marktwertes aus, was sie im Aromenmarkt klar an der Spitze hielt. Ihre Position beruhte auf langer Haltbarkeit, geringerer Transport- und Handhabungskomplexität sowie einer starken Eignung für Trockenmischungen, Würzmischungen, Backwaren und Süßwaren. Pulver blieb auch bei Umgebungsprodukten wichtig, bei denen Feuchtigkeitsmanagement und Stabilität für die Qualität des Endprodukts entscheidend sind. Dies verschaffte dem Segment einen praktischen Vorteil, der ebenso sehr mit den Fertigungsanforderungen wie mit dem Aromadesign selbst verbunden war.

Flüssige Aromen sollen bis 2031 mit einer CAGR von 6,75 % wachsen, unterstützt durch trinkfertige Getränke, flüssige Nahrungsergänzungsmittel und Milchalternativgetränke, die schnell freisetzende, wasserlösliche Systeme erfordern. Das schnellere Tempo spiegelt wider, wo die Aktivität bei neuen Produkten am stärksten ist, und nicht eine breite Erosion der Pulvernachfrage. Andere Formate wie eingekapselte und emulgierte Systeme gewinnen ebenfalls an Relevanz, wo kontrollierte Freisetzung, Hitzestabilität oder gezielte Maskierung erforderlich sind. In der Aromenindustrie wird die Formatauswahl zunehmend an die Anwendungsleistung und Prozessbedingungen geknüpft, anstatt an einfache Kostenvergleiche.

Nach Anwendung: Lebensmittel führen beim Wert, während die Getränkenachfrage schneller expandiert

Lebensmittel blieben 2025 die größte Anwendung mit einem Anteil von 86,72 % und verankerten den Aromenmarkt weiterhin in den Bereichen Backwaren, Süßwaren, Milchprodukte, herzhafte Lebensmittel und fleischbezogene Verwendungen. Diese Kategorien verbrauchen große Mengen und schaffen eine stetige Grundlast für Lieferanten, insbesondere dort, wo Wiederholungsformulierungen über Masseneinzelhandelskanäle laufen. Premiumisierung bei Lebensmitteln hat auch die Aromaausgaben in ausgewählten Bereichen erhöht, insbesondere dort, wo traditionelle Profile für moderne Formulierungen aktualisiert werden. Infolgedessen lieferten Lebensmittel weiterhin die Wertgrundlage, auch als neue Nachfragenischen außerhalb ihres traditionellen Kerns entstanden.

Getränke sollen bis 2031 mit einer CAGR von 9,19 % wachsen, was sie zur am schnellsten wachsenden Anwendungsgruppe im Aromenmarkt macht. Funktionsgetränke, botanische Alkoholvarianten und reformulierte Erfrischungsgetränke treiben eine größere Nachfrage nach proprietären Aromensystemen als nach Standard-Massenaromatika an. Pharmazeutika und Nahrungsergänzungsmittel bleiben im absoluten Wert kleiner, erzielen aber einen höheren Wert pro Kilogramm, da Stabilitäts-, Maskierungs- und Compliance-Anforderungen strenger sind. Mundpflege fügt eine weitere nützliche Wachstumsschicht hinzu und erweitert den Anwendungsmix, auch wenn Lebensmittel zentral bleiben.

Geografische Analyse

Nordamerika und Europa waren 2025 der zweit- bzw. drittgrößte regionale Markt, wobei beide Regionen eine stärkere Rolle bei hochwertigen Aromeninnovationen als beim volumensgetriebenen Wachstum spielten. In Nordamerika wird die Nachfrage weiterhin durch Reformulierungsaktivitäten gestützt, die auf Natrium- und Zuckerreduzierung ausgerichtet sind, was die Nachfrage nach Geschmackswiederherstellung, Geschmacksmodulatoren und Maskierungssystemen weiter antreibt. McCormick meldete für 2025 einen Nettoumsatz von 2,89 Milliarden USD aus seinem Flavor Solutions-Geschäft, während das Betriebsergebnis des Segments im Jahresvergleich um 9 % stieg, was eine robuste B2B-Nachfrage von Lebensmittel- und Getränkeherstellern widerspiegelt. Kanada und Mexiko gewinnen ebenfalls an Bedeutung innerhalb der regionalen Lieferkette aufgrund ihrer Produktionskapazitäten und des strategischen Zugangs zu breiteren nordamerikanischen und lateinamerikanischen Märkten. McCormicks Entscheidung vom Januar 2026, seinen Anteil an McCormick de Mexico für 750 Millionen USD auf 75 % zu erhöhen, unterstreicht Mexikos Rolle als langfristige Plattform für die Ausweitung von Aromenlösungen.

Europa bleibt eine der am stärksten regulierten Regionen im globalen Aromenmarkt und drängt Lieferanten dazu, sich auf compliance-getriebene Innovation, Portfoliooptimierung und kontinuierliche Reformulierung zu konzentrieren. Der aktive Überwachungsrahmen der EFSA und die anhaltende Bedeutung der Verordnung (EG) Nr. 1334/2008 halten die regulatorische Compliance bei der Entwicklung und Vermarktung sowohl etablierter als auch neuer Aromastoffe zentral. Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande bleiben wichtige Nachfragezentren, unterstützt durch große Lebensmittelherstellungsbasen, starke Eigenmarkenaktivitäten und kontinuierliche Markenproduktinnovation. Infolgedessen liegt Europas Chance weniger in der Volumenexpansion und konzentriert sich mehr auf Premium-, konforme, Clean-Label- und einzelhandelsausgerichtete Aromenlösungen. Dies hält die Region strategisch wichtig, obwohl die Wachstumsraten unter denen des Asien-Pazifik-Raums bleiben.

Der Asien-Pazifik-Raum hielt 2025 36,64 % des globalen Marktwertes und soll bis 2031 mit einer CAGR von 7,83 % wachsen, was ihn zur führenden Region sowohl in Bezug auf Größe als auch Wachstumsdynamik macht. Indien entwickelt sich zu einem wichtigen Wachstumsmotor, da die Expansion seines Lebensmittelverarbeitungssektors die Nachfrage nach Aromen in verpackten Snacks, Getränken, Milchprodukten, Backwaren und Convenience-Food ausweitet. Laut dem US-Landwirtschaftsministerium soll Indiens Lebensmittelverarbeitungssektor von 355 Milliarden USD im Jahr 2024 auf 535 Milliarden USD bis zum Geschäftsjahr 2026 wachsen, was die weitere lokale Kapazitätserweiterung durch Aromen- und Zutatenlieferanten unterstützt[4]Quelle: Auslandslandwirtschaftsdienst des US-Landwirtschaftsministeriums, „Indien, Jahresbericht zu Zutaten für die Lebensmittelverarbeitung”, USDA FAS, fas.usda.gov. China bleibt ebenfalls von großer Bedeutung, da sein Gastronomiesektor 2025 812 Milliarden USD erreichte, was ein großes nachgelagertes Ökosystem widerspiegelt, das Innovationen in verpackten Lebensmitteln, Getränken und der Gastronomie unterstützt. Japan und Südkorea sind vergleichsweise reife Märkte, bleiben aber aufgrund der Premium-Arompositionierung, lokalisierter Geschmacksprofile und einer starken Nachfrage nach technisch fortschrittlichen Lösungen attraktiv. Südamerika, der Nahe Osten und Afrika bleiben in der absoluten Marktgröße kleiner, stellen aber wichtige Wachstumschancen für Aromalieferanten dar. Brasilien und Mexiko bilden die Kernbasis der Nachfrage in Lateinamerika, wobei Brasilien sowohl als wichtiger Verbrauchsmarkt als auch als wichtiger Produktionsstandort dient. Im Nahen Osten und Afrika gewinnen die Golfstaaten, Nigeria und Südafrika an Bedeutung, da der Konsum verpackter Lebensmittel, die Durchdringung des modernen Einzelhandels, die Kühlketteninfrastruktur und die lokale Lebensmittelherstellung weiter expandieren.

Wettbewerbslandschaft

Der Aromenmarkt ist mäßig konsolidiert, und die führende Gruppe besteht weiterhin aus Givaudan SA, DSM-Firmenich AG, International Flavors & Fragrances Inc., Symrise AG und Kerry Group plc. Givaudan blieb im Quellentwurf der größte Teilnehmer mit einem Umsatz von 7,47 Milliarden CHF im Jahr 2025, was ungefähr 9,74 Milliarden USD entspricht, und seine Sparte Taste and Wellbeing wuchs auf vergleichbarer Basis um 2,4 %. Givaudan trat auch in seinen nächsten Planungszyklus mit mittelfristigen jährlichen organischen Umsatzwachstumszielen von 4 % bis 6 % für 2026 bis 2030 und einem globalen Produktionsnetzwerk von 167 Standorten ein. Diese Größe ist wichtig, weil große Aromahäuser Kunden in den Bereichen Beschaffung, regulatorische Überprüfung, Anwendungstests und lokale Produktion auf eine Weise unterstützen können, die kleinere Wettbewerber oft nicht können.

Jüngste Portfoliomaßnahmen zeigen, dass große Akteure ihren Fokus auf höherwertige Aromen-, Ernährungs- und Formulierungspositionen schärfen. Im Februar 2026 kündigte DSM-Firmenich die Veräußerung seines Geschäftsbereichs Tierernährung und -gesundheit an CVC Capital Partners für einen Unternehmenswert von 2,2 Milliarden EUR an, was im Quellentwurf als ungefähr 2,34 Milliarden USD angegeben wurde, während ein Eigenkapitalanteil von 20 % gehalten wird. Im Januar 2026 schloss McCormick eine Akquisition von 750 Millionen USD für einen zusätzlichen Anteil von 25 % an McCormick de Mexico ab, wodurch sein Kontrollanteil auf 75 % erhöht und seine regionale Aromenlösungsplattform gestärkt wurde. Im September 2025 schloss BASF SE den Verkauf seines Geschäftsbereichs Lebensmittel- und Gesundheitsleistungsinhaltsstoffe an Louis Dreyfus Company ab, was bestätigt, dass diese Aktivität nicht mehr zu seinen Kernprioritäten passte. Solche Schritte zeigen, dass der Wettbewerb im Aromenmarkt nicht mehr nur um Größe geht, da Portfoliodisziplin und Kategorienausrichtung nun auch die Kapitalallokation prägen.

Es gibt immer noch Raum für kleinere Akteure wie Robertet Group, Mane SA und Bell Flavors & Fragrances, durch schnellere Entscheidungsfindung und stärkere Kategoriespezialisierung Marktanteile zu gewinnen. Die attraktivsten Möglichkeiten verbleiben in pharmazeutisch-qualifizierter Maskierung, fermentationsgebundenen Clean-Label-Systemen, Kundenprogrammen in Süd- und Südostasien sowie schnellerer Formulierungsabwicklung für komplexe Briefings. Diese Bereiche begünstigen Lieferanten, die sich schnell bewegen können und gleichzeitig die Kundenerwartungen an Stabilität, Etikettierung und regulatorische Eignung erfüllen. Infolgedessen wird der Aromenmarkt wahrscheinlich mäßig konsolidiert bleiben, anstatt stark konzentriert zu sein, wobei die größten Gruppen bei der Skalierung führen, während kleinere Unternehmen weiterhin fokussierte Nischen verteidigen.

Führende Unternehmen der Aromenindustrie

Givaudan SA

DSM-Firmenich AG

International Flavors and Fragrances Inc.

Symrise AG

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: McCormick schloss seine Akquisition eines zusätzlichen Anteils von 25 % an McCormick de Mexico für 750 Millionen USD ab und erhöhte damit seinen Kontrollanteil auf 75 %. Die Transaktion soll McCormicks Wachstum bei Aromenlösungen in Mexiko und Lateinamerika unterstützen, einer Region, in der das Unternehmen ungefähr 39 % seines Nettoumsatzes von 6,84 Milliarden USD im Jahr 2025 aus Nicht-US-Aktivitäten erzielte.

- Dezember 2025: EvodiaBio sammelte 6 Millionen EUR (ungefähr 45 Millionen DKK) in einer neuen Finanzierungsrunde ein, um das Wachstum in bestehenden Märkten zu beschleunigen und in asiatische Märkte zu expandieren. Das in Kopenhagen ansässige industrielle Biotechnologieunternehmen produziert natürliche Aromen durch Fermentation mit deutlich geringeren CO₂-Emissionen als herkömmliche Methoden, und seine Technologie ist bereits kommerziell in der Getränkeindustrie im Einsatz.

- Juli 2025: DSM-Firmenich lancierte ModulaSense, eine rezeptorbasierte molekulare Maskierungsreihe für Fehlaromen in pflanzlichen Proteinen, auf der IFT First 2025. Das System zielt auf Bitterkeit, Lakritzaromen und Adstringenz in Rapsprotein (Vertis CanolaPro) auf Rezeptorebene ab und zeigte in Verbrauchertests deutlich höhere Geschmackswahrnehmungs- und Kaufabsichtswerte im Vergleich zu unmaskierten Formulierungen.

- Juni 2025: Ajinomoto Health and Nutrition North America lancierte zwei Aromaplattformlösungen: Salt Answer, das eine Natriumreduzierung von bis zu 30 % ohne Geschmackseinbußen bietet, und Palate Perfect, das entwickelt wurde, um Fehlaromen zu maskieren und die Abhängigkeit von teuren Aromenzutaten bei kostenempfindlichen Reformulierungen zu reduzieren.

Umfang des globalen Aromenmarktberichts

Aromen sind Zutaten, die verwendet werden, um den Geschmack und das Aroma von Lebensmitteln, Getränken, Pharmazeutika und anderen Verbraucherprodukten zu verbessern, zu modifizieren oder zu verleihen. Der Aromenmarkt ist nach Art, Form, Anwendung und Geografie segmentiert. Nach Art umfasst der Markt natürliche, synthetische und naturidentische Aromen. Basierend auf der Form wird der Markt in Pulver, Flüssig und andere Formen kategorisiert. Nach Anwendung deckt der Markt Lebensmittel, Getränke, Pharmazeutika, Nahrungsergänzungsmittel, Mundpflege und andere Anwendungen ab. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgrößen und Prognosen für jede Region. Für jedes Segment wurden Marktgrößenbestimmungen und Prognosen auf Wert- (USD) und Volumenbasis (Tonnen) durchgeführt.

| Natürlich |

| Synthetisch |

| Naturidentisch |

| Pulver |

| Flüssig |

| Sonstige |

| Lebensmittel | Backwaren und Süßwaren |

| Milchprodukte | |

| Fleisch- und Meeresfrüchteprodukte | |

| Snacks | |

| Soßen, Dressings und Würzmittel | |

| Sonstige Lebensmittelanwendungen | |

| Getränke | Säfte und Saftkonzentrate |

| Funktionsgetränke | |

| Alkoholische Getränke | |

| Kohlensäurehaltige Erfrischungsgetränke | |

| Sonstige Getränkeanwendungen | |

| Pharmazeutika | |

| Nahrungsergänzungsmittel | |

| Mundpflege | |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Art | Natürlich | |

| Synthetisch | ||

| Naturidentisch | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel | Backwaren und Süßwaren |

| Milchprodukte | ||

| Fleisch- und Meeresfrüchteprodukte | ||

| Snacks | ||

| Soßen, Dressings und Würzmittel | ||

| Sonstige Lebensmittelanwendungen | ||

| Getränke | Säfte und Saftkonzentrate | |

| Funktionsgetränke | ||

| Alkoholische Getränke | ||

| Kohlensäurehaltige Erfrischungsgetränke | ||

| Sonstige Getränkeanwendungen | ||

| Pharmazeutika | ||

| Nahrungsergänzungsmittel | ||

| Mundpflege | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Aromenmarkt bis 2031 voraussichtlich sein?

Der Aromenmarkt soll bis 2031 34,65 Milliarden USD erreichen, ausgehend von 24,96 Milliarden USD im Jahr 2026 bei einer CAGR von 6,78 % über den Zeitraum 2026-2031.

Welche Region führt die globale Nachfrage nach Aromen an?

Der Asien-Pazifik-Raum führte 2025 mit 36,64 % des globalen Wertes und soll auch das schnellste regionale Wachstum mit einer CAGR von 7,83 % bis 2031 verzeichnen.

Welcher Aromentyp ist heute der größte?

Synthetische Aromen blieben 2025 mit einem Anteil von 67,34 % der größte Typ, da sie eine geringere Kostenvariabilität und eine starke Chargenkonsistenz bieten.

Welche Anwendung wächst am schnellsten?

Getränke sollen bis 2031 mit einer CAGR von 9,19 % expandieren, unterstützt durch Funktionsgetränke, reformulierte Erfrischungsgetränke und eine speziellere Aromannachfrage.

Seite zuletzt aktualisiert am: