Tamaño y Participación del Mercado de Jugo 100%

Visión General del Mercado

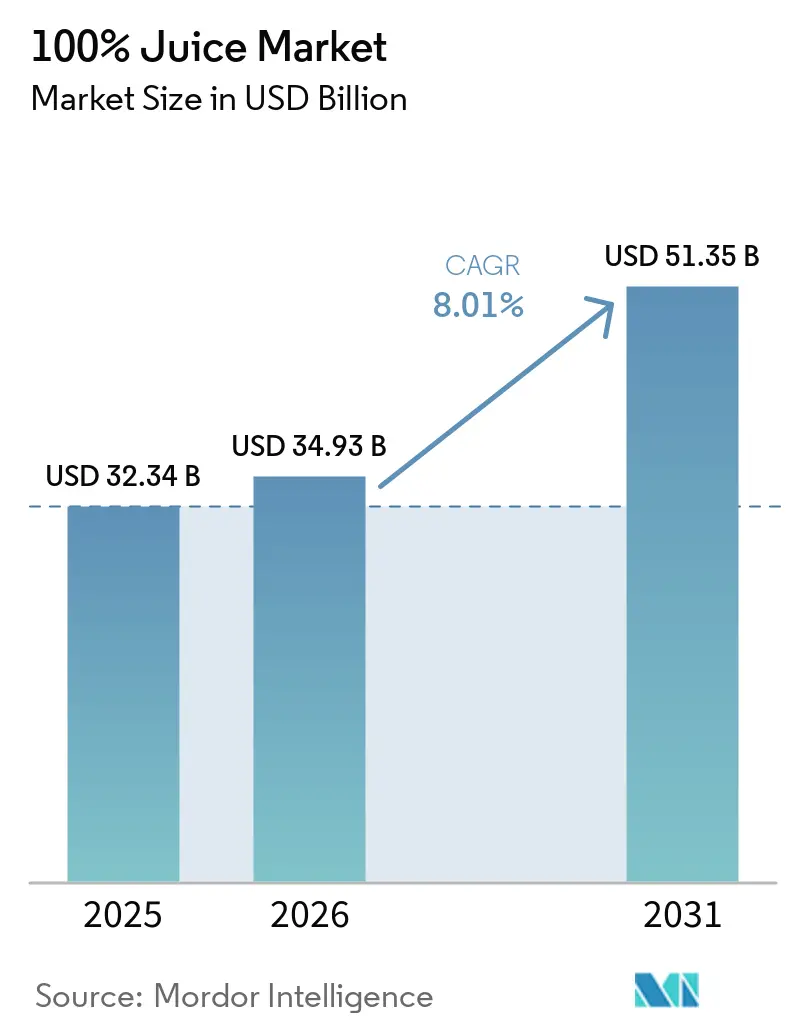

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jugo 100% por Mordor Intelligence

El tamaño del mercado de jugo 100% fue valorado en USD 32,34 mil millones en 2025 y se estima que crecerá desde USD 34,93 mil millones en 2026 hasta alcanzar USD 51,35 mil millones en 2031, a una CAGR del 8,01% durante el período de pronóstico 2026-2031. El mercado se está expandiendo a medida que los hogares prefieren cada vez más el jugo puro sobre las bebidas carbonatadas y azucaradas. Una encuesta del Centro de Ciencias del Jugo de Fruta de 2025 reveló que una porción de 150 ml de jugo de naranja 100% proporciona más del 90% de la ingesta diaria recomendada de vitamina C, destacando su valor nutricional tanto en mercados maduros como emergentes. Las tendencias de premiumización son evidentes, con una demanda creciente de productos no concentrados, mezclas de frutas y verduras, y ofertas de cadena de frío que satisfacen las expectativas de etiqueta limpia. La competencia se centra en la reformulación, el mejor envasado y una distribución más amplia. Sin embargo, persisten desafíos como la volatilidad de las materias primas, los conceptos erróneos sobre el azúcar y las presiones de cumplimiento normativo en Europa, lo que hace que el crecimiento dependa del suministro, los precios, la claridad en el etiquetado y la educación del consumidor.

Conclusiones Clave del Informe

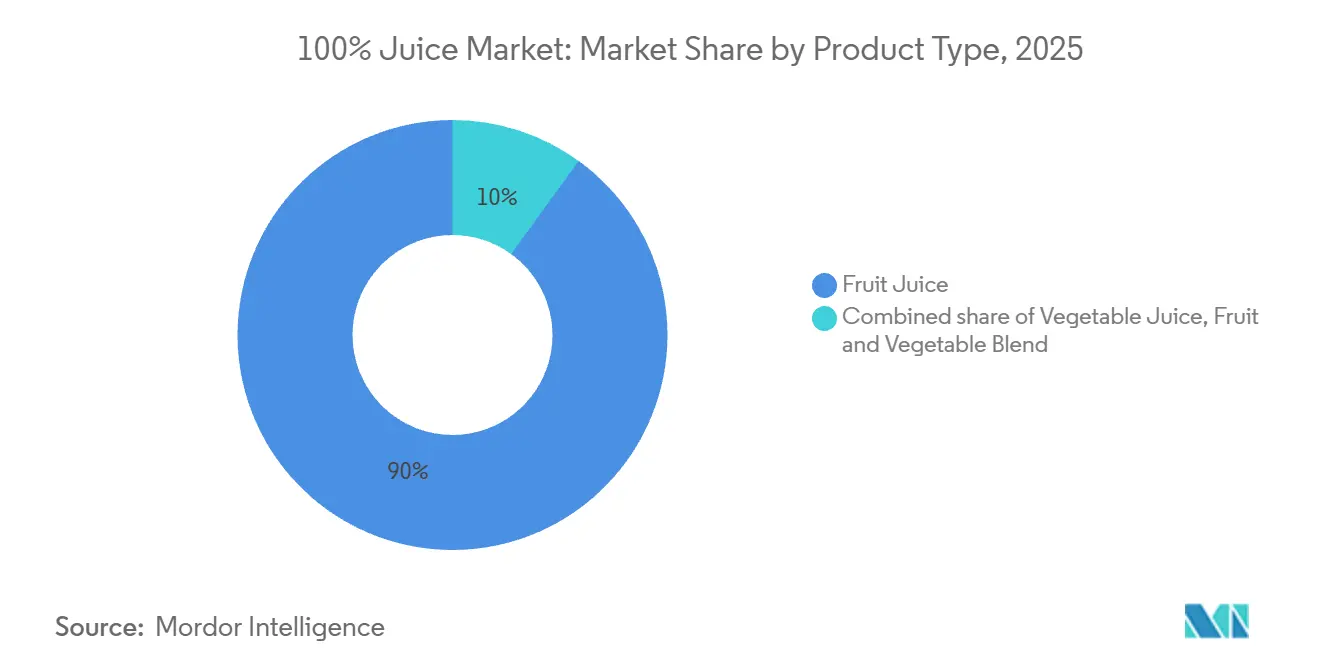

- Por tipo de producto, el jugo de frutas representó el 90,02% de la participación del mercado de jugo 100% en 2025, mientras que las mezclas de frutas y verduras tienen un pronóstico de expansión a una CAGR del 9,32% hasta 2031.

- Por categoría, el jugo no concentrado representó el 68,34% del tamaño del mercado de jugo 100% en 2025, mientras que se proyecta que el jugo concentrado crezca a una CAGR del 9,01% hasta 2031.

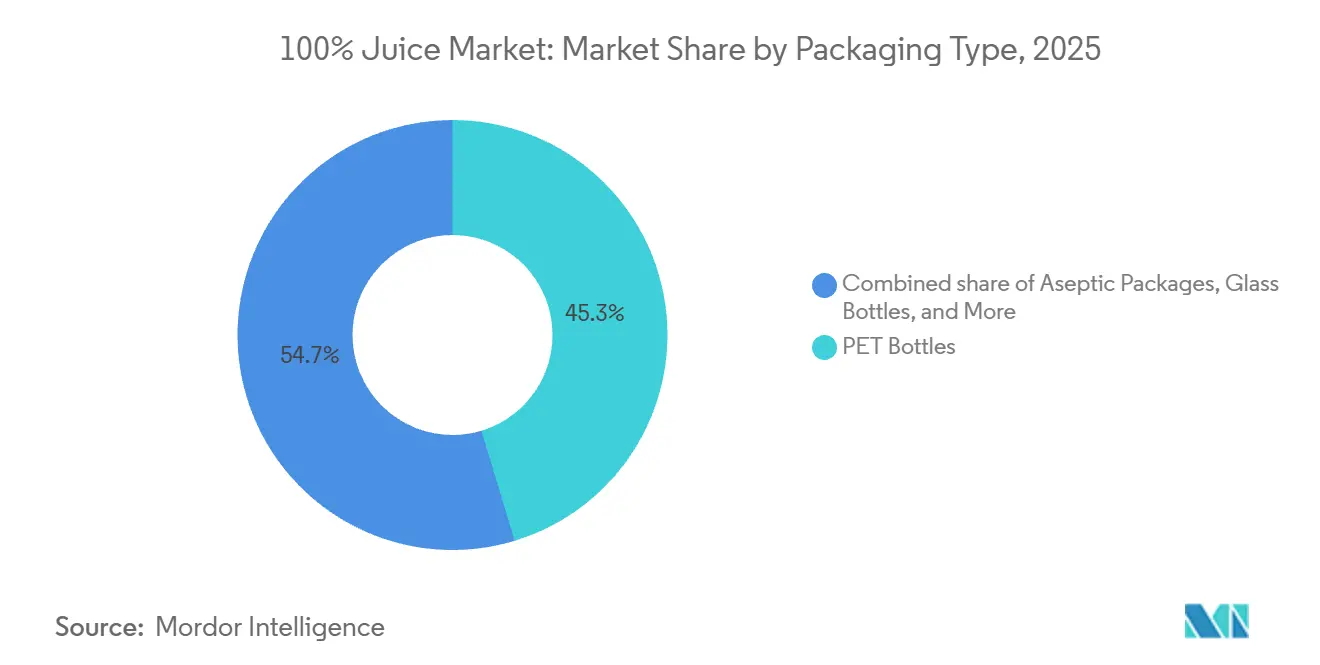

- Por tipo de envase, las botellas PET capturaron el 45,33% del tamaño del mercado de jugo 100% en 2025, mientras que se espera que los vasos desechables y las bolsitas avancen a una CAGR del 8,83% hasta 2031.

- Por canal de distribución, el canal fuera del establecimiento (off-trade) representó el 83,48% de la participación en 2025, mientras que el canal dentro del establecimiento (on-trade) registró la CAGR proyectada más rápida del 9,62% hasta 2031.

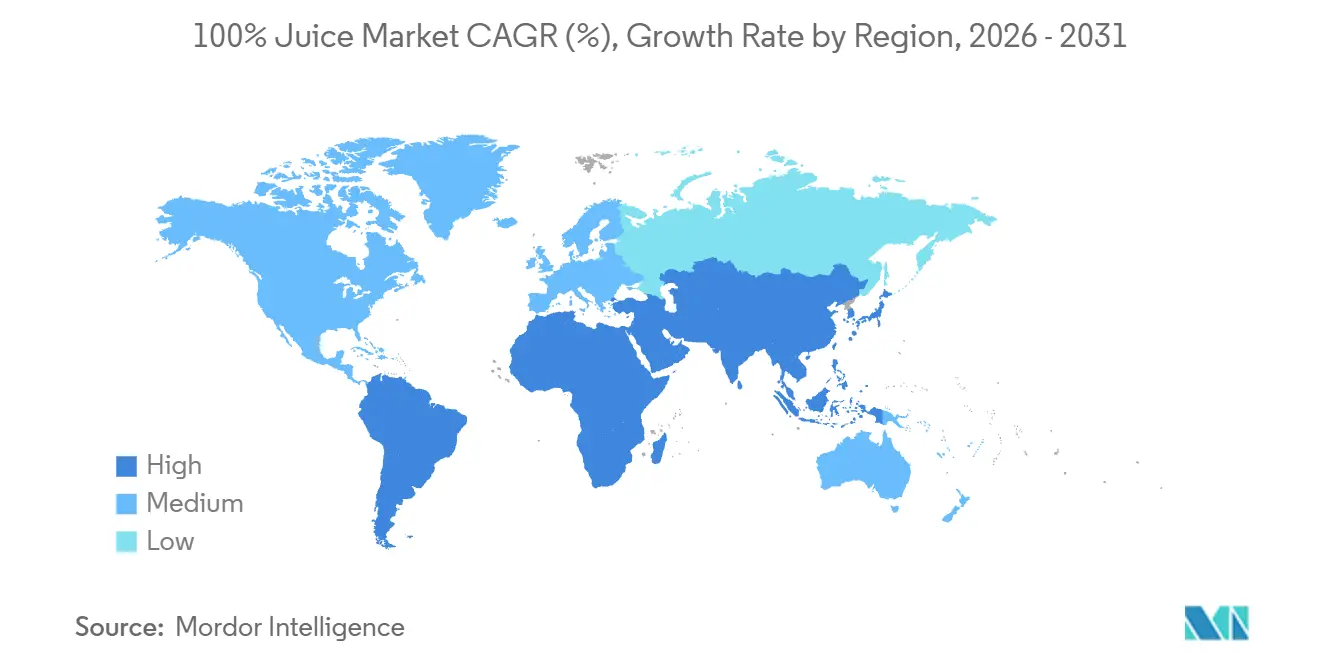

- Por geografía, América del Norte representó el 37,18% de la participación del mercado de jugo 100% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 10,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Jugo 100%

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y tendencias de bienestar | +2.5% | Global | Corto plazo (≤ 2 años) |

| Preferencia por bebidas de etiqueta limpia y mínimamente procesadas | +1.8% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Proliferación de bares de jugo prensado en frío | +1.3% | América del Norte, núcleo de APAC | Mediano plazo (2–4 años) |

| Demanda de productos naturales y orgánicos | +1.5% | América del Norte, Europa, APAC | Mediano plazo (2–4 años) |

| Creciente popularidad de las dietas basadas en plantas y veganas | +0.9% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Demanda creciente de formatos convenientes y listos para beber | +1.2% | Global, liderado por APAC y MEA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Salud y Tendencias de Bienestar

El mercado de jugo 100% continúa creciendo en diferentes grupos de ingresos y edades, impulsado por elecciones de bebidas orientadas a la salud. Según datos del USDA de China, el 75% de los consumidores prefieren activamente productos etiquetados como jugo 100% puro, lo que destaca una fuerte inclinación hacia opciones bajas en azúcar y de fruta pura en lugar de alternativas diluidas[1]Fuente: Servicio Agrícola Exterior del USDA, "Desbloqueando Oportunidades en el Mercado de Bebidas de 170 Mil Millones de Dólares de China", usda.gov . Se observa un patrón similar en Europa, donde el Centro de Ciencias del Jugo de Fruta informa que muchos consumidores asocian el jugo 100% con vitaminas esenciales y la ingesta diaria de fruta. Sin embargo, todavía existe una conciencia limitada sobre el contenido de azúcar y la importancia de la moderación. Esta tendencia es significativa para el mercado de jugo 100%, ya que los consumidores que ven el jugo como un alimento funcional tienen menos probabilidades de abandonar la categoría, incluso durante aumentos de precios. Este comportamiento beneficia más a los formatos de jugo premium que a las opciones ambientales estándar, especialmente cuando la información nutricional se muestra claramente en el envase. También enfatiza la necesidad de mensajes clínicos, listas de ingredientes transparentes y estrategias de marketing educativas para ayudar a las marcas a mantener la lealtad del cliente y fomentar las compras repetidas.

Preferencia por Bebidas de Etiqueta Limpia y Mínimamente Procesadas

En América del Norte y Europa, las expectativas de etiqueta limpia se han vuelto fundamentales en el mercado de jugo 100%. El seguimiento realizado por Ingredion en 2025 destacó un énfasis creciente en afirmaciones como ingredientes simples, listas de ingredientes concisas y abastecimiento trazable en las decisiones de compra. Esta tendencia subraya una resistencia más amplia a los alimentos ultraprocesados. La preferencia de los consumidores por los productos no concentrados se alinea con su deseo de mínima intervención y simplicidad de ingredientes. En Europa, las presiones regulatorias, en particular las normas de reducción de azúcar, están impulsando a los productores y minoristas hacia formulaciones de jugo más limpias y reformulaciones de productos. En consecuencia, la demanda de etiquetas limpias está influyendo en el diseño de productos, la composición de los estantes y la asignación de capital dentro del mercado de jugo 100%. Los productores hábiles para equilibrar el procesamiento mínimo con una sólida retención del sabor están asegurando ubicaciones premium en los estantes.

Demanda de Productos Naturales y Orgánicos

La creciente preferencia por productos naturales y orgánicos está impulsando el segmento premium del mercado de jugo 100%. Los consumidores se sienten atraídos por los mensajes orgánicos y centrados en la pureza, ya que les asegura tanto la calidad nutricional como el abastecimiento responsable. Esta tendencia es particularmente evidente en los canales minoristas desarrollados, donde las líneas de jugo premium están ganando popularidad. Por ejemplo, el USDA informó que en China, el jugo de fruta 100% puro de marca propia de Sam's Club logró un aumento de ventas del 11,7% en 2024. Esto indica que la demanda de credenciales de pureza ya no se limita a los compradores de nicho conscientes de la salud, sino que se está expandiendo a formatos minoristas más amplios. Como resultado, tanto las carteras de marca como las de marca propia en el mercado de jugo 100% están experimentando una demanda creciente de productos premium. Este cambio también está impulsando la adopción del procesamiento de alta presión y los formatos de cadena de frío, que ayudan a mantener una imagen de producto fresco y mínimamente procesado. Las marcas que combinan certificaciones orgánicas con un sabor consistente y disponibilidad confiable están mejor posicionadas para construir una mayor lealtad del cliente en comparación con aquellas que compiten únicamente en precio.

Demanda Creciente de Formatos Convenientes y Listos para Beber

La conveniencia está impulsando el crecimiento en el mercado de jugo 100% al aumentar los puntos de acceso y promover un consumo más frecuente. Los envases listos para beber son particularmente efectivos en el comercio minorista moderno, los servicios de alimentación, los viajes, las escuelas y los escenarios de comidas rápidas, lo que hace que las estrategias de envase y canal sean más críticas que nunca. En China, el USDA informó una CAGR del 14% para las ventas de bebidas en comercio electrónico, destacando cómo las plataformas digitales están expandiendo el alcance de los productos de jugo premium más allá de los canales minoristas tradicionales. Coca-Cola Europacific Partners demostró este enfoque al introducir el Agua Jugosa para Niños de Innocent en 549 restaurantes Burger King en el Reino Unido antes de lanzarla a mercados minoristas más amplios. Este uso estratégico de la secuenciación de canales ayuda al mercado de jugo 100% a fomentar las pruebas de productos, especialmente para formatos más nuevos que dependen de la construcción del reconocimiento de marca. También beneficia a los proveedores que pueden gestionar eficientemente varios tamaños de envase y adaptarse rápidamente tanto a entornos minoristas como de servicios de alimentación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto contenido de azúcar y preocupaciones sobre el azúcar natural | -0.7% | Global, agudo en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Densidad calórica y tendencias de control de peso | -0.5% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Vida útil corta y dependencia de la cadena de frío | -0.3% | Mercados en desarrollo de APAC, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Precios fluctuantes de materias primas y disponibilidad de frutas | -0.3% | Global, agudo en América del Sur y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Contenido de Azúcar y Preocupaciones sobre el Azúcar Natural

Las percepciones sobre el azúcar dificultan significativamente el crecimiento del mercado de jugo 100%. Una investigación del Centro de Ciencias del Jugo de Fruta reveló que cerca del 40% de los consumidores europeos creen erróneamente que el jugo 100% tiene azúcar añadida, a pesar de las prohibiciones legales al respecto. Además, el estudio destacó que casi el 30% de los consumidores evitan la categoría debido a estas preocupaciones relacionadas con el azúcar, lo que indica que la demanda está influenciada más por el comportamiento que por los hechos nutricionales. En Alemania, VdF señaló una caída en el consumo de jugo de fruta y néctar en 2025, atribuida principalmente al aumento de precios, pero las preocupaciones sobre el azúcar también pesaron considerablemente sobre los volúmenes. En los EE. UU., se están llevando a cabo esfuerzos regulatorios para modernizar los estándares de identidad del jugo de naranja pasteurizado, lo que subraya los mayores desafíos de cumplimiento y comunicación que enfrentan los productores para defender el valor nutricional del jugo. En consecuencia, para el mercado de jugo 100%, la educación, la orientación sobre porciones y el etiquetado transparente se han vuelto tan cruciales como el sabor y el precio.

Densidad Calórica y Tendencias de Control de Peso

Las preocupaciones sobre el control de peso están influyendo cada vez más en el mercado de jugo 100%, ya que los consumidores conscientes de las calorías ajustan sus elecciones de bebidas. En Francia, UNIJUS informó una disminución constante en las ventas nacionales de jugo y néctar, con la caída de 2024 reflejando una preferencia creciente por alternativas de menor contenido calórico. Aunque el jugo 100% proporciona vitaminas, minerales y compuestos vegetales esenciales, su contenido calórico se ha convertido en una preocupación para muchos consumidores. Los productores están abordando este desafío adaptando sus ofertas en lugar de comprometer el valor nutricional. Están introduciendo porciones más pequeñas, desarrollando mezclas con menor contenido de azúcar y creando combinaciones de jugo y agua para reducir la barrera calórica percibida. Por ejemplo, el 'Fresh & Light' de Tropicana y los 'Zero Sugar Juice Drinks' de Mott's demuestran cómo las principales marcas están atendiendo a los consumidores que buscan un mejor control sobre la ingesta de azúcar y calorías. Estas innovaciones, aunque no están estrictamente dentro del segmento de jugo 100%, reflejan cómo las tendencias de control de peso están impulsando el desarrollo de productos en el mercado de bebidas más amplio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Jugo de Fruta Lidera Mientras los Formatos Mezclados Ganan Velocidad

En 2025, el jugo de fruta lideró el mercado de jugo 100% con una participación dominante del 90,02%, significativamente por delante del jugo de verdura y las mezclas. Su éxito se debe a la fuerte familiaridad de los hogares, la amplia disponibilidad minorista y las variedades populares como naranja, manzana y uva. Los consumidores confían en su sabor y lo incorporan fácilmente en sus rutinas diarias. En Alemania, VdF informó una moderación en los precios del jugo de naranja tras un pico en 2025, lo que indica mejores condiciones de suministro tras los altos costos de los cítricos. A pesar de los desafíos de volumen en los mercados maduros, el jugo de fruta sigue siendo la columna vertebral del mercado de jugo 100% debido a su incomparable escala y distribución.

El jugo de verdura, aunque más pequeño, mostró potencial para compensar las caídas en las líneas de fruta tradicionales. VdF señaló un aumento del 10% en el consumo de jugo de verdura en Alemania en 2025, incluso cuando los volúmenes de jugo de fruta cayeron, lo que refleja un cambio hacia bebidas funcionales con menor contenido de azúcar[2]Fuente: Verband der deutschen Fruchtsaft-Industrie, "VdF Veröffentlicht Branchendaten, Verbrauch Von Fruchtsaft Sinkt, fluessiges-obst.de. Las mezclas de fruta y verdura son el segmento de más rápido crecimiento, con una CAGR del 9,32% hasta 2031, impulsadas por la demanda de opciones más saludables con sabores familiares. El USDA destacó el creciente interés en China por ciruelas pasas, arándanos, granadas y mezclas de fruta y verdura entre los consumidores urbanos conscientes de la salud. Estas mezclas ayudan a las marcas a abordar las preocupaciones sobre el azúcar mientras mantienen el atractivo nutricional y premium, ofreciendo relevancia a los compradores veganos, flexitarianos y orientados al bienestar que buscan beneficios funcionales en una sola porción.

Por Categoría: El No Concentrado Ocupa la Mayor Posición Mientras el Concentrado se Expande por su Practicidad

En 2025, el jugo no concentrado (NFC) lideró el mercado de jugo 100% con una participación del 68,34%, impulsado por su procesamiento mínimo, sabor fresco y alineación con las tendencias de etiqueta limpia. Los consumidores asocian el NFC con mejor sabor y una experiencia más fresca, lo que respalda su precio premium. En Asia-Pacífico, Mordor Intelligence señaló el posicionamiento premium del NFC en los supermercados de primer nivel de China, donde las declaraciones naturales y mínimamente procesadas son clave en las elecciones de bebidas premium. Esto convierte al NFC en el segmento más reconocido y alineado con la calidad en el mercado.

Se proyecta que el jugo concentrado (FC) crezca a una CAGR del 9,01% hasta 2031, convirtiéndolo en el segmento de mayor crecimiento a pesar del dominio del NFC. Este crecimiento se debe a la practicidad del FC en áreas con desafíos en la cadena de frío, la demanda del sector de servicios de alimentación por un suministro estable y los hogares sensibles al precio. Los conocimientos del sector provenientes de España muestran que el FC evoluciona con productos fortificados y formatos más pequeños, manteniendo su presencia en los estantes. El FC desempeña un papel fundamental en la expansión de la distribución en climas cálidos y mercados en desarrollo, lo que permite al mercado de jugo 100% equilibrar el crecimiento premium con la expansión práctica del volumen.

Por Tipo de Envase: Las Botellas de PET se Mantienen en la Cima Mientras los Envases Individuales Crecen Más Rápido

En 2025, las botellas de PET representaron el 45,33% del mercado de envases de jugo, convirtiéndolas en la opción líder debido a su relevancia en volumen y versatilidad. Los productores prefieren las botellas de PET por su rentabilidad, tamaños flexibles y fuerte aceptación por parte de los consumidores. El PET respalda tanto las líneas de jugo convencionales como las premium, lo que permite a los proveedores gestionar carteras diversas en diferentes puntos de precio. La certificación de Plastipak en junio de 2026 para el envase de barrera de PET reciclable O2Blox destacó los avances en la combinación de protección contra el oxígeno con la reciclabilidad de botella a botella para aplicaciones de jugo. Estas innovaciones fortalecen la posición del PET en el mercado de jugo 100% a medida que crecen las demandas de sostenibilidad y vida útil.

Los envases asépticos, las botellas de vidrio y las latas de metal sirven para nichos específicos. Los cartones asépticos son adecuados para el consumo familiar a temperatura ambiente, las botellas de vidrio atienden a productos premium y orgánicos, y las latas de metal se dirigen a compras por impulso y de conveniencia. Se proyecta que los vasos desechables y las bolsitas crezcan a una CAGR del 8,83% hasta 2031, convirtiéndolos en el formato de envase de más rápido crecimiento. Su crecimiento está impulsado por el uso en movimiento, la asequibilidad y la creciente demanda de servicios de alimentación, especialmente para opciones de porción individual. El lanzamiento de Capri-Sun Hydrate de Kraft Heinz en 2026 demostró cómo los sistemas basados en bolsitas con funcionalidad añadida pueden impulsar el interés del consumidor en formatos portátiles. Si bien Capri-Sun no es estrictamente jugo 100%, su innovación en envases destaca cómo los diseños orientados a la conveniencia están dando forma al mercado de jugo 100%, particularmente para la portabilidad, las pruebas y el uso familiar.

Por Canal de Distribución: El Canal Minorista Domina Mientras el Canal Horeca Construye Prueba y Alcance Premium

En 2025, los canales minoristas capturaron una impresionante participación del 83,48% del mercado de jugo 100%, subrayando el dominio de los supermercados, hipermercados, tiendas de conveniencia y plataformas en línea. Estos puntos de venta no solo impulsan las compras repetidas y los tamaños de cesta más grandes, sino que también facilitan las comparaciones de precios entre productos de marca y de marca propia. Si bien los supermercados e hipermercados lideran el panorama minorista, especialmente en los mercados desarrollados donde las secciones refrigeradas impulsan las ventas premium de NFC, el comercio minorista en línea está emergiendo como el segmento de más rápido crecimiento. Según el USDA, las ventas de bebidas en comercio electrónico en China están aumentando a una CAGR del 14%, impulsadas por las transmisiones en vivo y el comercio social. Este sólido crecimiento en el mercado de jugo 100% no solo consolida su base, sino que también allana el camino para lanzamientos de productos premium específicos.

Con una proyección de expansión a una CAGR del 9,62% hasta 2031, los canales horeca están emergiendo como la vía de distribución de más rápido crecimiento. Los bares de jugos, hoteles, cafeterías y establecimientos de comida rápida informal están impulsando este crecimiento, promoviendo compras de mayor valor. La importancia de este canal radica en su capacidad para introducir a los consumidores en productos prensados en frío, mezclados y de origen premium, que posteriormente pueden buscar en el comercio minorista. Coca-Cola Europacific Partners capitalizó esta tendencia, debutando el Agua Jugosa para Niños de Innocent en Burger King antes de un lanzamiento minorista más amplio. Esta estrategia destaca el potencial de los servicios de alimentación como plataforma de prueba de marca para el mercado de jugo 100%, en lugar de ser simplemente un canal de volumen. También indica que, si bien los canales minoristas dominan en escala, el crecimiento del canal horeca continuará elevando la percepción de los productos premium.

Análisis Geográfico

En 2025, América del Norte lideró el mercado de jugo 100% con una participación del 37,18%. Su éxito se debe a los avanzados sistemas minoristas, la sólida infraestructura de refrigeración y la familiaridad de los consumidores con los jugos premium. Las marcas establecidas, la distribución eficiente y una combinación de productos que atiende tanto a los segmentos masivos como a los premium fortalecen aún más su posición. Los EE. UU. impulsan el valor regional, mientras que Canadá mantiene una demanda constante de formatos premium. México y otras áreas ofrecen potencial de crecimiento a medida que el comercio minorista moderno se expande y los productos premium se vuelven más accesibles. América del Norte establece puntos de referencia en innovación de productos, envases premium y ejecución de canales.

Europa, el segundo mercado más grande, sigue siendo vital debido a la influencia regulatoria. En 2025, el jugo 100% representó el 48,82% del mercado europeo de jugos de frutas y verduras, respaldado por las tendencias de reformulación y la preferencia de los minoristas por productos más limpios. Los productores se centran en opciones con menor contenido de azúcar, etiquetado más claro y formulaciones más limpias para cumplir con los estándares de cumplimiento. Alemania ejemplifica el cambio de la región, con VdF informando un menor consumo de jugo de fruta pero una mayor demanda de jugo de verdura en 2025. Esta tendencia destaca el movimiento de Europa hacia una demanda selectiva y orientada al valor en lugar de una relevancia decreciente.

Asia-Pacífico es la región de más rápido crecimiento, con el mercado de jugo 100% proyectado para crecer a una CAGR del 10,02% hasta 2031. La urbanización, el aumento de los ingresos y los cambios en las dietas impulsan la demanda en China, India y el Sudeste Asiático. Los datos del USDA muestran que los jugos NFC y HPP premium representan más del 45% de los ingresos del mercado de jugos doméstico de China, lo que refleja una rápida adopción de productos premium. El mismo informe señaló un aumento de ventas del 11,7% para el jugo 100% de marca propia de Sam's Club en 2024, lo que indica una adopción premium más amplia. El Sudeste Asiático se beneficia del crecimiento del comercio minorista moderno y la confianza en los productos certificados, mientras que India se expande a través de su joven población y el creciente comercio electrónico. América del Sur, Oriente Medio y África son mercados más pequeños, pero el papel de Brasil en el suministro global de jugo de naranja impacta significativamente en el abastecimiento y los precios en el mercado de jugo 100%.

Panorama Competitivo

El mercado de jugo 100% está dominado por algunas empresas multinacionales, mientras que los productores regionales y de marca propia tienen una participación notable. Los actores clave como The Coca-Cola Company, PepsiCo, Tropicana Brands Group, Ocean Spray Cranberries, Inc. y Welch Foods Inc. aprovechan marcas sólidas y amplias redes de distribución. Este enfoque garantiza espacio en los estantes de supermercados y tiendas de conveniencia, al tiempo que respalda el desarrollo de productos y el marketing.

La competencia se centra en innovaciones orientadas a la salud, productos premium y etiquetado limpio. Los fabricantes están lanzando productos sin azúcares añadidos, con certificaciones orgánicas y enriquecidos con ingredientes funcionales para satisfacer las cambiantes preferencias de los consumidores. Las opciones premium, como los jugos prensados en frío, las mezclas de frutas exóticas y los ingredientes de abastecimiento sostenible, ayudan a las empresas a diferenciarse y atraer a clientes de alto valor.

Los productores de marca propia y regionales compiten ofreciendo opciones asequibles y atendiendo a los gustos locales. Mientras tanto, los actores establecidos invierten en innovaciones de envases, sostenibilidad y mejoras en la cadena de suministro para impulsar la lealtad a la marca y la eficiencia. A medida que crece la demanda de bebidas más saludables y naturales, se espera que las empresas con marcas sólidas, productos innovadores y amplia distribución lideren el mercado de jugo 100%.

Líderes de la Industria de Jugo 100%

The Coca-Cola Company

PepsiCo, Inc.

Tropicana Products, Inc.

Ocean Spray Cranberries, Inc.

Welch Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Fresh Del Monte Produce completó la adquisición supervisada por el tribunal de activos seleccionados de Del Monte Foods, incluidos los derechos en EE. UU. y México para las marcas Del Monte y S&W para el negocio de frutas estables en estante, después de que Pacific Coast Producers ganara una parte clave en la subasta de quiebra del Capítulo 11 de Del Monte Foods. Esta consolidación reestructura el panorama competitivo de los productos de fruta y jugo enlatados y envasados en América del Norte.

- Septiembre de 2025: Rhodes Quality introdujo su nueva gama de Jugos de Edición Limitada, ofreciendo a los consumidores un jugo de fruta y verdura 100% refrescante. La gama presenta tres sabores distintivos: Manzana, Limón y Jengibre, y Piña, Zanahoria y Cúrcuma.

- Agosto de 2025: Tropicana Brands Group introdujo Tropicana Essentials en los Estados Unidos, una mezcla de jugo de naranja fortificado a un precio accesible de USD 3,89 por 46 fl oz. El producto aborda la creciente demanda del segmento de valor de los hogares sensibles al costo, mientras mantiene la fortificación de nutrientes, incluidas las vitaminas C y E, calcio y vitamina D.

Alcance del Informe Global del Mercado de Jugo 100%

| Jugo de Fruta |

| Jugo de Verdura |

| Mezcla de Fruta y Verdura |

| No Concentrado |

| Concentrado |

| Envases Asépticos |

| Botellas de Vidrio |

| Lata de Metal |

| Botellas de PET |

| Vasos Desechables y Bolsitas |

| Canal Horeca | |

| Canal Minorista | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Jugo de Fruta | |

| Jugo de Verdura | ||

| Mezcla de Fruta y Verdura | ||

| Por Categoría | No Concentrado | |

| Concentrado | ||

| Por Tipo de Envase | Envases Asépticos | |

| Botellas de Vidrio | ||

| Lata de Metal | ||

| Botellas de PET | ||

| Vasos Desechables y Bolsitas | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el consumo de jugo 100% a nivel mundial?

El crecimiento está siendo respaldado por el alejamiento de los refrescos azucarados, una mayor conciencia sobre la salud, la demanda de etiqueta limpia y el interés premium en formatos NFC y mezclados. Se proyecta que la categoría crezca a una CAGR del 8,01% de 2026 a 2031.

¿Qué región lidera la demanda global de jugo 100%?

América del Norte tuvo la mayor participación con el 37,18% en 2025, respaldada por sistemas minoristas maduros, sólida infraestructura de refrigeración y amplia disponibilidad de productos premium.

¿Qué región está creciendo más rápido en productos de jugo puro envasado?

Se prevé que Asia-Pacífico crezca más rápido, a una CAGR del 10,02% hasta 2031, impulsada por la urbanización, el crecimiento de los ingresos y la creciente demanda premium en China, India y el Sudeste Asiático.

¿Qué segmento de producto está creciendo más rápido dentro de las categorías de jugo?

La mezcla de fruta y verdura es el tipo de producto de más rápido crecimiento, con una CAGR del 9,32% hasta 2031, porque combina la familiaridad del sabor con una menor percepción de azúcar y un atractivo funcional más amplio.

Última actualización de la página el: