100%ジュース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 34.93 十億米ドル |

| 市場規模 (2031) | 51.35 十億米ドル |

| 成長率 (2026 - 2031) | 8.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる100%ジュース市場分析

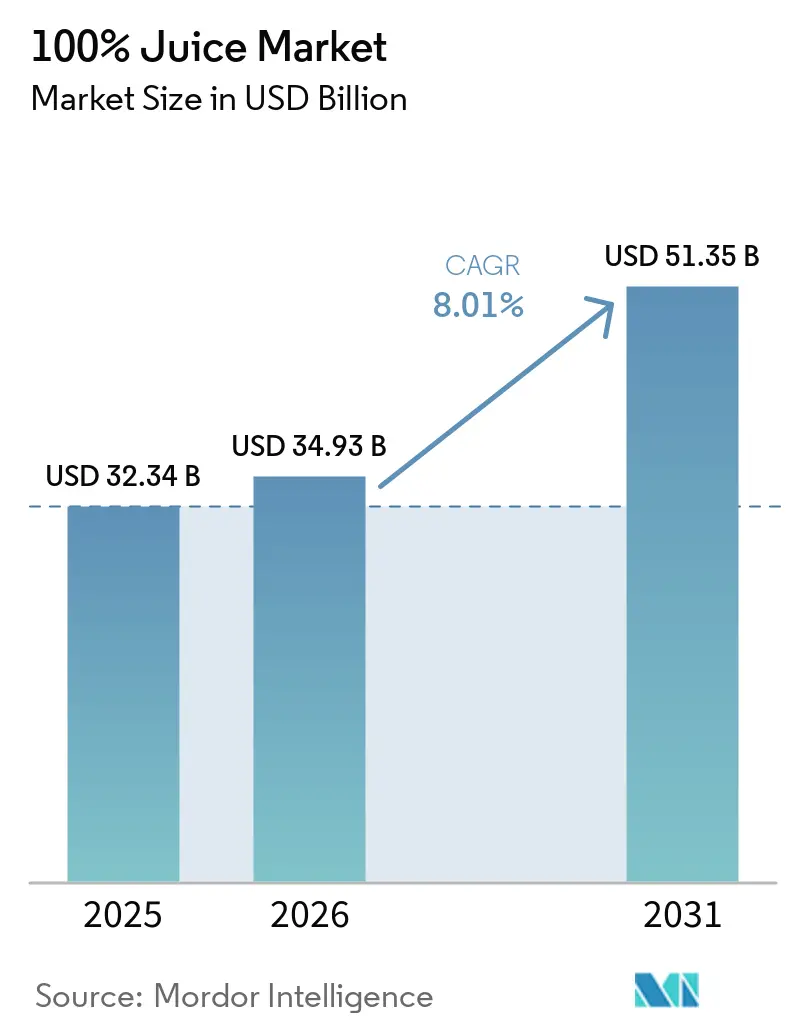

100%ジュース市場規模は2025年に323億4,000万米ドルと評価され、2026年の349億3,000万米ドルから2031年には513億5,000万米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは8.01%です。炭酸飲料や甘味飲料よりも純粋なジュースを好む家庭が増えるにつれ、市場は拡大しています。2025年のフルーツジュース科学センターの調査によると、100%オレンジジュース150mlの1回分で、1日に推奨されるビタミンC摂取量の90%以上が摂取できることが明らかになり、成熟市場と新興市場の両方においてその栄養価が注目されています。プレミアム化のトレンドが顕著であり、非濃縮還元製品、フルーツ・野菜ブレンド、クリーンラベルの要求を満たすコールドチェーン製品への需要が高まっています。競争は、製品の再処方、包装の改善、流通の拡大に集中しています。しかし、原材料価格の変動、砂糖に関する誤解、欧州における規制上の課題が依然として続いており、成長は供給、価格設定、ラベルの明確化、消費者教育に依存しています。

レポートの主要ポイント

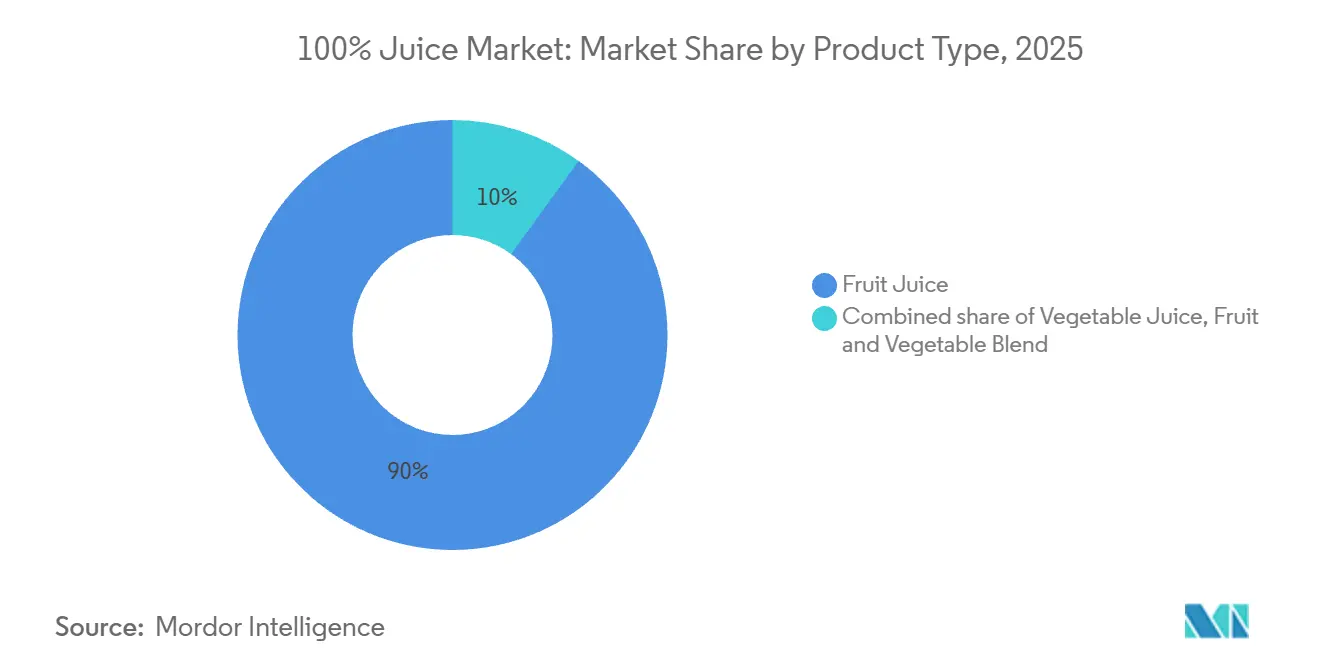

- 製品タイプ別では、フルーツジュースが2025年の100%ジュース市場シェアの90.02%を占め、フルーツ・野菜ブレンドは2031年までに9.32%のCAGRで拡大すると予測されている。

- カテゴリー別では、非濃縮還元ジュースが2025年の100%ジュース市場規模の68.34%を占め、濃縮還元ジュースは2031年までに9.01%のCAGRで成長すると予測されている。

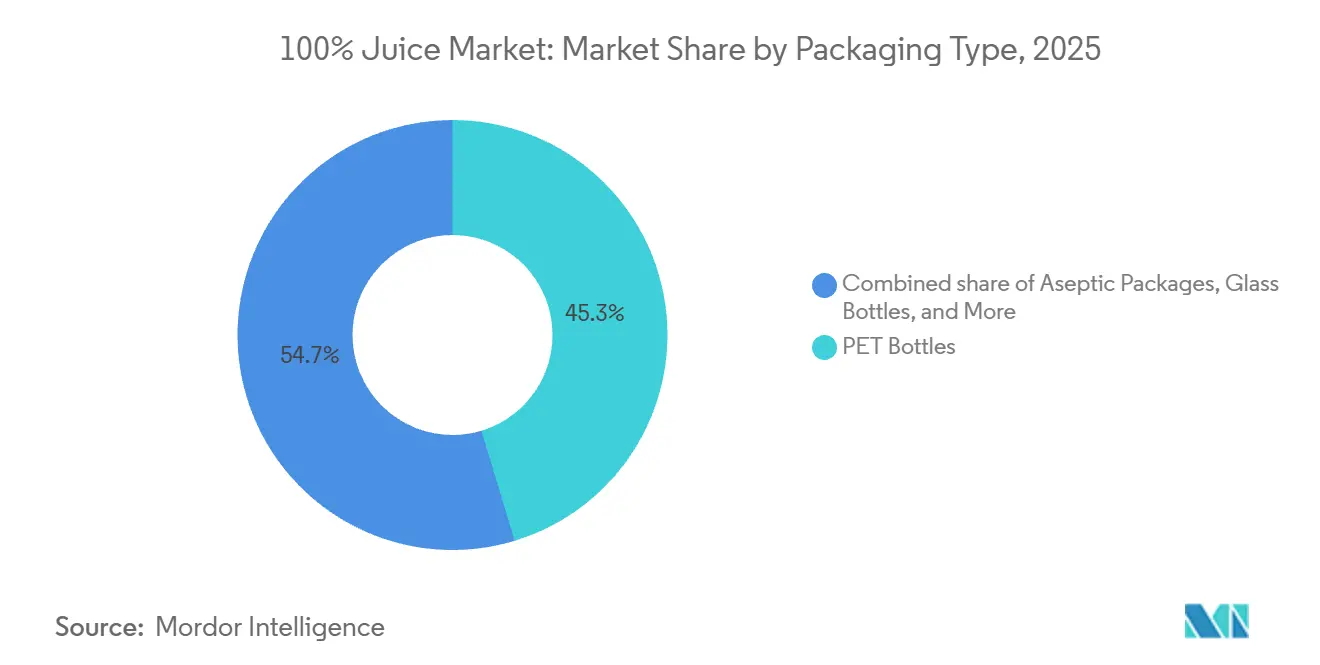

- 包装タイプ別では、PETボトルが2025年の100%ジュース市場規模の45.33%を占め、使い捨てカップおよびパウチは2031年までに8.83%のCAGRで拡大すると見込まれている。

- 流通チャネル別では、オフトレードが2025年に83.48%のシェアを占め、オントレードは2031年までに9.62%のCAGRで最も高い成長率を記録すると予測されている。

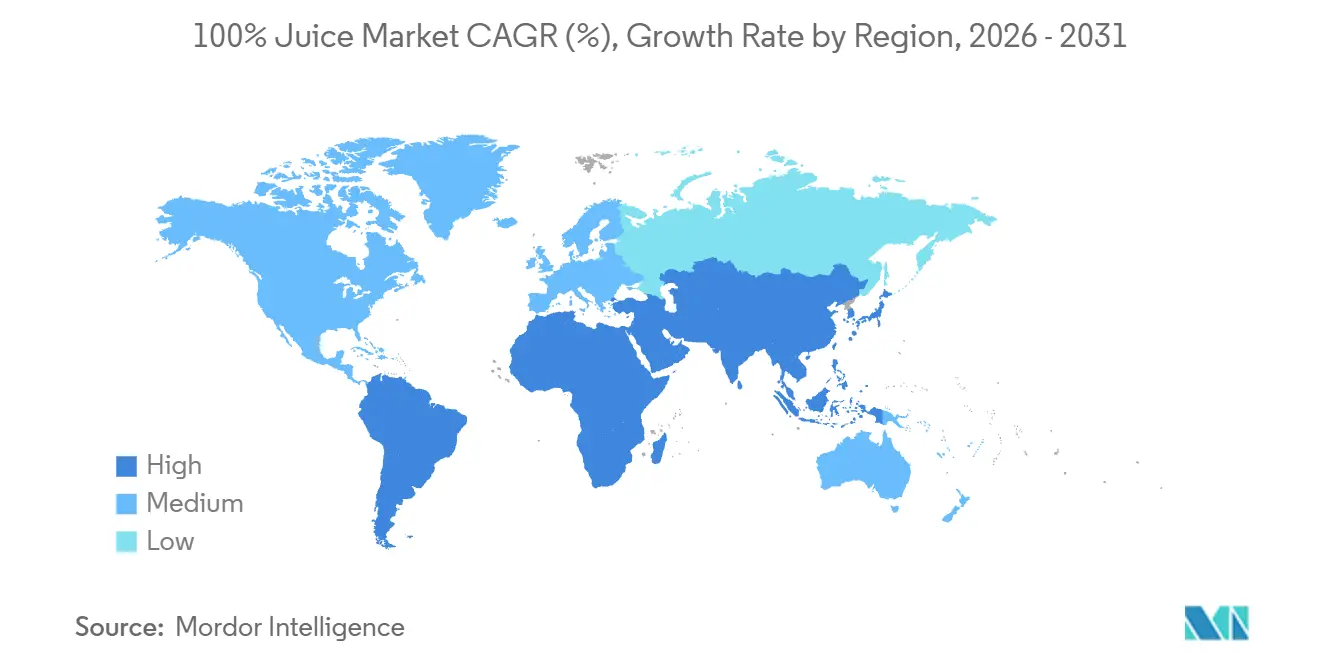

- 地域別では、北米が2025年の100%ジュース市場シェアの37.18%を占め、アジア太平洋地域は2031年までに10.02%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の100%ジュース市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりとウェルネストレンド | +2.5% | 世界全体 | 短期(2年以内) |

| クリーンラベルおよび最小限加工飲料への嗜好 | +1.8% | 北米・欧州 | 中期(2~4年) |

| コールドプレスジュースバーの普及 | +1.3% | 北米、アジア太平洋中核地域 | 中期(2~4年) |

| 天然・有機製品への需要 | +1.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 植物性・ヴィーガン食の人気拡大 | +0.9% | 北米、欧州 | 中期(2~4年) |

| 利便性の高い飲料・即飲みフォーマットへの需要増加 | +1.2% | 世界全体(アジア太平洋・中東アフリカが牽引) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりとウェルネストレンド

100%ジュース市場は、健康志向の飲料選択に後押しされ、さまざまな所得層・年齢層にわたって成長を続けています。米国農務省(USDA)の中国に関するデータによると、消費者の75%が100%純粋ジュースとラベルされた製品を積極的に好んでおり、希釈された代替品ではなく低糖・全果実オプションへの強い傾向が示されています[1]出典:USDA海外農業局、「中国の1,700億ドル飲料市場における機会の解放」、usda.gov 。欧州でも同様のパターンが見られ、フルーツジュース科学センターは多くの消費者が100%ジュースを必須ビタミンや1日の果物摂取量と結びつけていると報告しています。ただし、糖分含有量や適度な摂取の重要性についての認識はまだ限られています。このトレンドは100%ジュース市場にとって重要であり、ジュースを機能性食品と見なす消費者は、価格が上昇してもカテゴリーを離れる可能性が低いためです。この行動は、栄養情報が包装に明確に表示されている場合、特に標準的な常温オプションよりもプレミアムジュースフォーマットに恩恵をもたらします。また、ブランドが顧客ロイヤルティを維持し、リピート購入を促進するために、臨床的なメッセージング、透明な原材料リスト、教育的マーケティング戦略の必要性も強調しています。

クリーンラベルおよび最小限加工飲料への嗜好

北米と欧州では、クリーンラベルへの期待が100%ジュース市場において基本的な要素となっています。2025年のIngredionによる調査では、シンプルな原材料、簡潔な原材料リスト、トレーサブルな調達に関する主張が購買決定においてますます重視されていることが強調されました。このトレンドは、超加工食品への広範な抵抗を示しています。非濃縮還元製品に対する消費者の嗜好は、最小限の介入と原材料のシンプルさへの欲求と一致しています。欧州では、特に砂糖削減規制などの規制上の圧力が、生産者と小売業者をよりクリーンなジュース処方と製品の再処方へと誘導しています。その結果、クリーンラベルへの需要が100%ジュース市場における製品設計、棚構成、資本配分に影響を与えています。最小限の加工と優れた風味保持のバランスを取ることに長けた生産者が、プレミアムな棚スペースを確保しています。

天然・有機製品への需要

天然・有機製品への嗜好の高まりが、100%ジュース市場のプレミアムセグメントを後押ししています。消費者は有機・純粋性を重視したメッセージングに引き付けられており、それが栄養品質と責任ある調達の両方を保証するためです。このトレンドは、プレミアムジュースラインが人気を集めている先進国の小売チャネルで特に顕著です。例えば、USDAは中国においてSam's Clubのプライベートブランド100%純粋フルーツジュースが2024年に11.7%の売上増加を達成したと報告しています。これは、純粋性の証明への需要がニッチな健康志向の買い物客に限らず、より広い小売フォーマットへと拡大していることを示しています。その結果、100%ジュース市場におけるブランドおよびプライベートブランドのポートフォリオの両方でプレミアム製品への需要が高まっています。この変化はまた、フレッシュで最小限加工された製品イメージを維持するのに役立つ高圧処理(HPP)やコールドチェーンフォーマットの採用を促進しています。有機認証と一貫した味、信頼性の高い供給を組み合わせたブランドは、価格のみで競争するブランドと比較して、より強い顧客ロイヤルティを構築するのに有利な立場にあります。

利便性の高い飲料・即飲みフォーマットへの需要増加

利便性は、アクセスポイントを増やし、より頻繁な消費を促進することで、100%ジュース市場の成長を牽引しています。即飲みパックは、現代の小売、フードサービス、旅行、学校、クイックミールのシナリオで特に効果的であり、包装とチャネル戦略をこれまで以上に重要なものにしています。中国では、USDAが電子商取引飲料販売の14%のCAGRを報告しており、デジタルプラットフォームが従来の小売チャネルを超えてプレミアムジュース製品のリーチを拡大していることを示しています。Coca-Cola Europacific Partnersは、英国の549店舗のBurger Kingレストランでイノセントのキッズジューシーウォーターを導入してから、より広い小売市場に展開するというアプローチを示しました。このチャネルシーケンシングの戦略的活用は、100%ジュース市場が製品トライアルを促進するのに役立ちます。特に、ブランド認知の構築に依存する新しいフォーマットにとって有効です。また、さまざまなパックサイズを効率的に管理し、小売とフードサービスの両環境に迅速に適応できるサプライヤーにも恩恵をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い糖分含有量と天然糖に関する懸念 | -0.7% | 世界全体(EUおよび北米で特に深刻) | 短期(2年以内) |

| カロリー密度と体重管理トレンド | -0.5% | 北米、欧州 | 中期(2~4年) |

| 短い賞味期限とコールドチェーン依存 | -0.3% | アジア太平洋新興市場、中東アフリカ、南米 | 長期(4年以上) |

| 原材料価格の変動と果物の供給不安 | -0.3% | 世界全体(南米および欧州で特に深刻) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い糖分含有量と天然糖に関する懸念

砂糖に関する認識が100%ジュース市場の成長を大きく妨げています。フルーツジュース科学センターの調査によると、欧州の消費者の約40%が、法律で禁止されているにもかかわらず、100%ジュースに砂糖が添加されていると誤って信じています。さらに、この調査では消費者の約30%がこうした砂糖に関する懸念からカテゴリーを避けていることが明らかになり、需要が栄養的事実よりも行動によって影響を受けていることを示しています。ドイツでは、VdFが2025年にフルーツジュースとネクターの消費量の減少を指摘しており、主に価格上昇が原因とされていますが、砂糖への懸念も量に大きく影響しています。米国では、低温殺菌オレンジジュースの品質基準を近代化するための規制努力が進められており、ジュースの栄養価を訴求する生産者が直面するコンプライアンスとコミュニケーションの課が高まっていることを示しています。その結果、100%ジュース市場において、教育、摂取量のガイダンス、透明なラベリングが味や価格と同様に重要になっています。

カロリー密度と体重管理トレンド

体重管理への懸念が100%ジュース市場にますます影響を与えており、カロリーを意識した消費者が飲料の選択を調整しています。フランスでは、UNIJUSが国内のジュースとネクターの販売の着実な減少を報告しており、2024年の落ち込みは低カロリー代替品への嗜好の高まりを反映しています。100%ジュースは必須ビタミン、ミネラル、植物性化合物を提供しますが、そのカロリー含有量が多くの消費者にとって懸念事項となっています。生産者は栄養価を損なうことなく製品を適応させることでこの課題に対処しています。小さなポーションサイズの導入、低糖ブレンドの開発、カロリーへの心理的障壁を下げるためのジュースと水の組み合わせの創出などが行われています。例えば、Tropicanaの「フレッシュ&ライト」やMottの「ゼロシュガージュースドリンク」は、砂糖とカロリー摂取をより適切にコントロールしたい消費者に対応する主要ブランドの取り組みを示しています。これらのイノベーションは厳密には100%ジュースセグメントの範囲内ではありませんが、体重管理トレンドがより広い飲料市場全体の製品開発を推進していることを反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フルーツジュースがリードし、ブレンドフォーマットが勢いを増す

2025年、フルーツジュースは100%ジュース市場において90.02%という圧倒的なシェアを占め、野菜ジュースやブレンドを大きく上回りました。その成功は、家庭での強い親しみやすさ、広範な小売での入手可能性、オレンジ、リンゴ、ブドウなどの人気品種に起因しています。消費者はその味を信頼し、日常のルーティンに容易に取り入れています。ドイツでは、VdFが2025年のピーク後にオレンジジュース価格が緩和されたと報告しており、高い柑橘類コストの後に供給状況が改善されたことを示しています。成熟市場での量的課題にもかかわらず、フルーツジュースはその比類ない規模と流通により、100%ジュース市場の基盤であり続けています。

野菜ジュースは規模は小さいものの、従来のフルーツラインの減少を相殺する可能性を示しました。VdFは、フルーツジュースの量が減少する中でも、2025年にドイツで野菜ジュースの消費量が10%増加したと指摘しており、低糖・機能性飲料へのシフトを反映しています[2]出典:ドイツフルーツジュース産業協会(Verband der deutschen Fruchtsaft-Industrie)、「VdFが業界データを公表、フルーツジュース消費量が減少」、fluessiges-obst.de。フルーツ・野菜ブレンドは最も成長の速いセグメントであり、2031年までに9.32%のCAGRで成長すると予測されており、親しみやすい風味を持つより健康的なオプションへの需要に後押しされています。USDAは、健康志向の都市部消費者の間で、プルーン、ブルーベリー、ザクロ、フルーツ・野菜ブレンドへの関心が中国で高まっていることを強調しました。これらのブレンドは、ブランドが栄養とプレミアムな魅力を維持しながら砂糖への懸念に対処するのに役立ち、1回の摂取で機能的なメリットを求めるヴィーガン、フレキシタリアン、ウェルネス志向の購買者に関連性を提供します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:非濃縮還元が最大シェアを保持し、濃縮還元が実用性で拡大

2025年、非濃縮還元(NFC)ジュースは68.34%のシェアを持ち、最小限の加工、フレッシュな味わい、クリーンラベルトレンドとの整合性に支えられ、100%ジュース市場をリードした。消費者はNFCをより優れた味とフレッシュな体験とびつけており、プレミアム価格設定を支持している。アジア太平洋地域では、Mordor Intelligenceが中国の一線都市のスーパーマーケットにおけるNFCのプレミアムポジショニングに言及しており、天然・最小限加工の訴求がプレミアム飲料選択において重要な役割を果たしている。これにより、NFCは市場において最も認知度が高く、品質志向に合致したセグメントとなっている。

濃縮還元(FC)ジュースは2031年までに9.01%のCAGRで成長すると予測されており、NFCの優位性にもかかわらず最も成長の速いセグメントとなっている。この成長は、コールドチェーンに課題を抱える地域におけるFCの実用性、安定供給を求めるフードサービス需要、および価格に敏感な家庭によるものである。スペインの業界インサイトによれば、FCは強化製品や小容量フォーマットとともに進化し、店頭での存在感を維持している。FCは高温気候や新興市場における流通拡大において重要な役割を果たしており、100%ジュース市場がプレミアム成長と実用的な数量拡大のバランスを取ることを可能にしている。

包装タイプ別:PETボトルが首位を維持し、単品パックがより速く成長

2025年、PETボトルはジュース包装市場の45.33%を占め、その量的関連性と汎用性から主要な選択肢となっています。生産者はコスト効率、柔軟なサイズ、強い消費者受容性からPETボトルを好んでいます。PETはメインストリームとプレミアムの両方のジュースラインをサポートし、サプライヤーが価格帯をまたいで多様なポートフォリオを管理できるようにします。Plastipakの2026年6月のO2Blox再生可能PETバリア包装の認証は、ジュース用途においてボトルツーボトルのリサイクル可能性と酸素保護を組み合わせる技術の進歩を示しました。これらのイノベーションは、持続可能性と賞味期限への需要が高まる中、100%ジュース市場におけるPETの地位を強化しています。

無菌パック、ガラス瓶、金属缶はニッチな役割を果たしています。無菌カートンはファミリーサイズの常温消費に適しており、ガラス瓶はプレミアムおよびオーガニック製品に対応し、金属缶は衝動買いと利便性購入をターゲットにしています。使い捨てカップとパウチは2031年までに8.83%のCAGRで成長すると予測されており、最も成長の速い包装フォーマットとなっています。その成長は、外出先での使用、手頃な価格、フードサービス需要の増加、特に単品サービスオプションによって牽引されています。Kraft Heinzの2026年のCapri-Sunハイドレートの発売は、機能性が追加されたパウチベースのシステムが携帯フォーマットへの消費者の関心を高める方法を示しました。Capri-Sunは厳密には100%ジュースではありませんが、その包装イノベーションは利便性重視のデザインが100%ジュース市場、特に携帯性、トライアル、ファミリー用途においてどのように形成されているかを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:一般小売が優位を保ち、業務用チャネルがトライアルとプレミアムリーチを構築

2025年、一般小売チャネルは100%ジュース市場の83.48%という印象的なシェアを獲得し、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームの優位性を示しました。これらの販売店はリピート購入と大きなバスケットサイズを促進するだけでなく、ブランド製品とプライベートブランド製品の価格比較を容易にします。スーパーマーケットとハイパーマーケットが一般小売シーンをリードしており、特に冷蔵セクションがプレミアムNFC販売を後押しする先進国市場において顕著です。一方、オンライン小売は最も成長の速いセグメントとして台頭しています。USDAによると、中国の電子商取引飲料販売はライブストリーミングとソーシャルコマースに支えられ14%のCAGRで急増しています。100%ジュース市場におけるこの力強い成長は、その基盤を強固にするだけでなく、ターゲットを絞ったプレミアム製品の発売への道を開きます。

2031年までに9.62%のCAGRで拡大すると予測される業務用チャネルは、最も成長の速い流通経路として台頭しています。ジュースバー、ホテル、カフェ、ファストカジュアルダイニング施設がこの成長を牽引し、より高い価値の購買を促進しています。このチャネルの重要性は、消費者をコールドプレス、ブレンド、プレミアムオリジン製品に引き合わせる能力にあり、消費者はその後小売でそれらを求めるようになります。Coca-Cola Europacific Partnersはこのトレンドを活用し、より広い小売展開の前にBurger Kingでイノセントのキッズジューシーウォーターをデビューさせました。この戦略は、単なる量的な販売口としてではなく、100%ジュース市場のブランドトライアルプラットフォームとしてのフードサービスの可能性を示しています。また、一般小売チャネルが規模において優位を保つ一方で、業務用チャネルの成長がプレミアム製品の認知を高め続けることを示しています。

地域分析

2025年、北米は100%ジュース市場において37.18%のシェアで首位を占めました。その成功は、高度な小売システム、強力な冷蔵インフラ、プレミアムジュースへの消費者の親しみやすさに起因しています。確立されたブランド、効率的な流通、マスとプレミアムの両方の層に対応する製品ミックスがその地位をさらに強化しています。米国が地域の価値を牽引し、カナダはプレミアムフォーマットへの安定した需要を維持しています。メキシコやその他の地域は、現代的な小売が拡大し、プレミアム製品がより入手しやすくなるにつれて成長の可能性を提供しています。北米は製品イノベーション、プレミアム包装、チャネル実行においてベンチマークを設定しています。

第2位の市場である欧州は、規制上の影響力により依然として重要です。2025年、100%ジュースは欧州のフルーツ・野菜ジュース市場の48.82%を占め、再処方トレンドと小売業者のよりクリーンな製品への嗜好に支えられています。生産者はコンプライアンス基準を満たすために、低糖オプション、より明確なラベリング、よりクリーンな処方に注力しています。ドイツは地域のシフトを体現しており、VdFは2025年にフルーツジュース消費量が減少する一方で野菜ジュース需要が増加したと報告しています。このトレンドは、欧州が関連性の低下ではなく、選択的で価値主導の需要へと移行していることを示しています。

アジア太平洋地域は最も成長の速い地域であり、100%ジュース市場は2031年までに10.02%のCAGRで成長すると予測されています。都市化、所得の増加、食生活の変化が中国、インド、東南アジアでの需要を牽引しています。USDAのデータによると、プレミアムNFCおよびHPPジュースが中国の国内ジュース収益の45%以上を占めており、プレミアム製品の急速な普及を反映しています。同レポートは、2024年にSam's Clubのプライベートブランド100%ジュースの売上が11.7%増加したことを指摘しており、より広いプレミアム普及を示しています。東南アジアは現代的な小売の成長と認証製品への信頼から恩恵を受けており、インドは若い人口と成長する電子商取引を通じて拡大しています。南米、中東、アフリカは規模の小さい市場ですが、世界のオレンジジュース供給におけるブラジルの役割が100%ジュース市場の調達と価格設定に大きな影響を与えています。

競合環境

100%ジュース市場は少数の多国籍企業が支配しており、地域プレイヤーとプライベートブランドの生産者が注目すべきシェアを保持しています。The Coca-Cola Company、PepsiCo、Tropicana Brands Group、Ocean Spray Cranberries, Inc.、Welch Foods Inc.などの主要プレイヤーは、強力なブランドと広範な流通ネットワークを活用しています。このアプローチにより、スーパーマーケットやコンビニエンスストアでの棚スペースを確保しながら、製品開発とマーケティングを支援しています。

競争は健康志向のイノベーション、プレミアム製品、クリーンラベリングに集中しています。メーカーは変化する消費者の嗜好に対応するために、砂糖無添加、有機認証、機能性成分を強化した製品を発売しています。コールドプレスジュース、エキゾチックフルーツブレンド、持続可能な調達原材料などのプレミアムオプションは、企業が差別化を図り、高価値の顧客を引き付けるのに役立っています。

プライベートブランドと地域の生産者は、手頃な価格のオプションを提供し、地域の嗜好に対応することで競争しています。一方、確立されたプレイヤーは包装イノベーション、持続可能性、サプライチェーンの改善に投資し、ブランドロイヤルティと効率性を高めています。より健康的で天然の飲料への需要が高まる中、強力なブランド、革新的な製品、広範な流通を持つ企業が100%ジュース市場をリードすると予想されています。

100%ジュース産業のリーダー企業

The Coca-Cola Company

PepsiCo, Inc.

Tropicana Products, Inc.

Ocean Spray Cranberries, Inc.

Welch Foods Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Fresh Del Monte Produceは、Pacific Coast ProducersがDel Monte Foodsの第11章破産オークションで主要部分を落札した後、Del Monte FoodsのChapter 11破産オークションにおいて、棚安定フルーツビジネス向けの米国およびメキシコにおけるDel MonteおよびS&Wブランドの権利を含む、選定されたDel Monte Foodsの資産の裁判所監督下での取得を完了しました。この統合は、北米における缶詰・包装フルーツおよびジュース関連製品の競合環境を再構築します。

- 2025年9月:Rhodes Qualityは新しい限定版ジュースレンジを発売し、消費者に爽やかな100%フルーツ・野菜ジュースを提供しました。このレンジはアップル、レモン&ジンジャー、パイナップル・キャロット&ターメリックの3つの独特なフレーバーを特徴としています。

- 2025年8月:Tropicana Brands Groupは米国でTropicana Essentialsを発売しました。これは46液量オンスで3.89米ドルという手頃な価格帯の強化オレンジジュースブレンドです。この製品は、ビタミンC・E、カルシウム、ビタミンDなどの栄養強化を維持しながら、コストに敏感な家庭からの価値層需要の高まりに対応しています。

世界の100%ジュース市場レポートの範囲

| フルーツジュース |

| 野菜ジュース |

| フルーツ・野菜ブレンド |

| 非濃縮還元 |

| 濃縮還元 |

| 無菌パッケージ |

| ガラス瓶 |

| 金属缶 |

| PETボトル |

| 使い捨てカップおよびパウチ |

| 業務用 | |

| 一般小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | フルーツジュース | |

| 野菜ジュース | ||

| フルーツ・野菜ブレンド | ||

| カテゴリー別 | 非濃縮還元 | |

| 濃縮還元 | ||

| 包装タイプ別 | 無菌パッケージ | |

| ガラス瓶 | ||

| 金属缶 | ||

| PETボトル | ||

| 使い捨てカップおよびパウチ | ||

| 流通チャネル別 | 業務用 | |

| 一般小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界的に100%ジュースの消費成長を牽引しているものは何ですか?

成長は、砂糖入り清涼飲料からの移行、健康意識の高まり、クリーンラベルへの需要、NFCおよびブレンドフォーマットへのプレミアム関心によって支えられています。このカテゴリーは2026年から2031年にかけて8.01%のCAGRで成長すると予測されています。

100%ジュースの世界的需要をリードしている地域はどこですか?

北米は2025年に37.18%という最大のシェアを保持しており、成熟した小売システム、強力な冷蔵インフラ、幅広いプレミアム製品の入手可能性に支えられています。

包装済み純粋ジュース製品において最も速く成長している地域はどこですか?

アジア太平洋地域は2031年までに10.02%のCAGRで最も速く成長すると予測されており、都市化、所得の増加、中国・インド・東南アジアにおけるプレミアム需要の高まりによって牽引されています。

ジュースカテゴリー内で最も速く成長している製品セグメントはどれですか?

フルーツ・野菜ブレンドは最も成長の速い製品タイプであり、2031年までに9.32%のCAGRで成長します。これは、親しみやすい風味と低糖の認識、より広い機能的な訴求を組み合わせているためです。

最終更新日: