حجم وحصة سوق دقيق البقوليات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

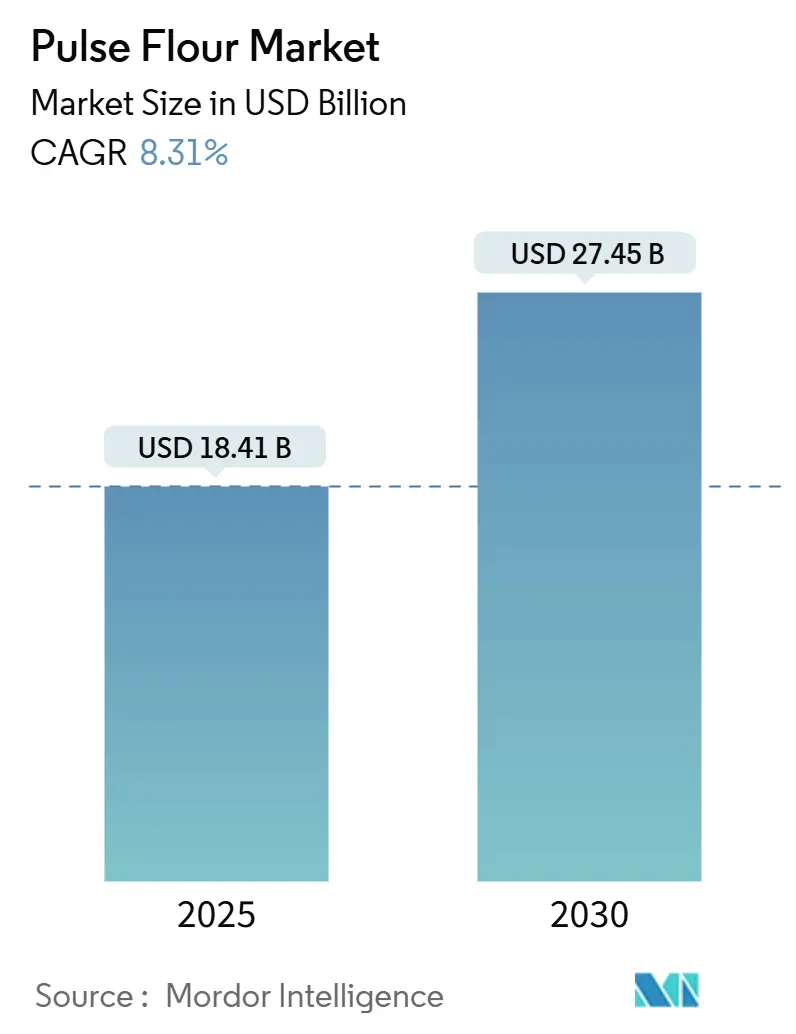

| حجم السوق (2025) | 18.41 مليار دولار أمريكي |

| حجم السوق (2030) | 27.45 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.31% CAGR |

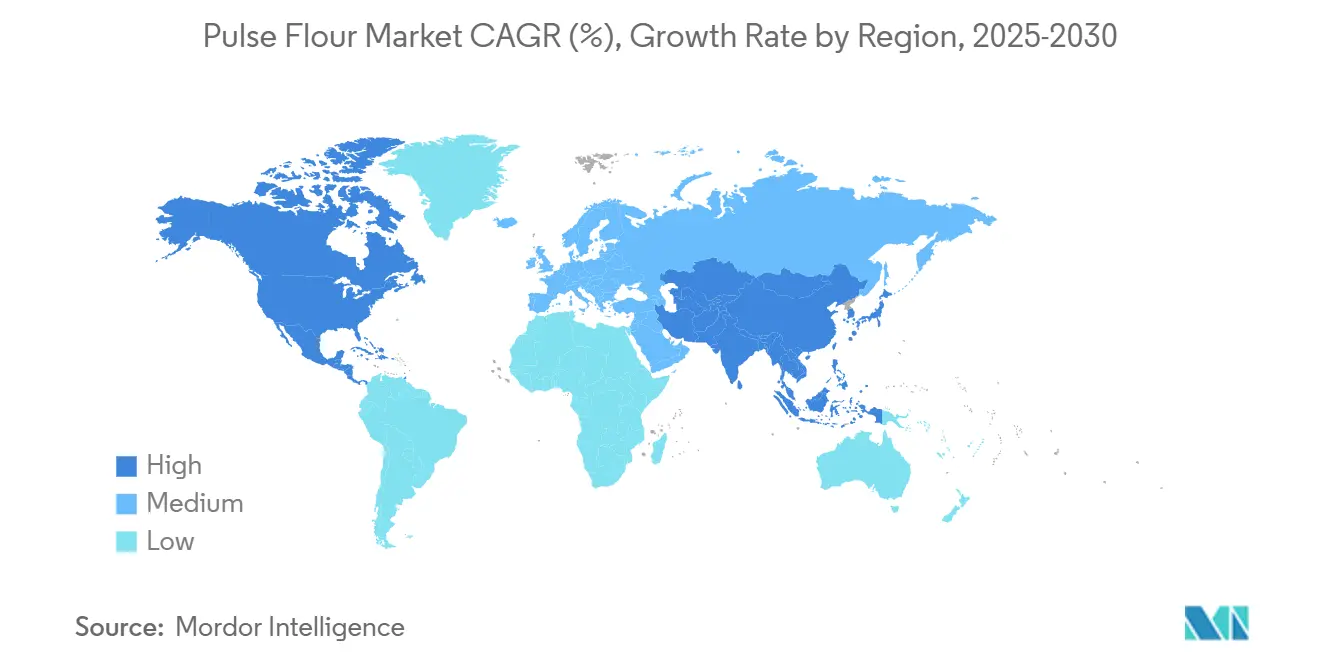

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق دقيق البقوليات من قبل Mordor Intelligence

يُقدر حجم سوق دقيق البقوليات بـ 18.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 27.45 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 8.31% خلال فترة التوقعات. يعكس هذا التوسع القوي التقارب بين سلوك المستهلكين المهتمين بالصحة، والتطورات التكنولوجية في المعالجة، والدعم التنظيمي لبدائل البروتين النباتي عبر الأنظمة الغذائية الرئيسية. تشمل القوى الكلية التي تدفع مسار النمو هذا الانتشار المتزايد لمرض السيلياك وعدم تحمل الغلوتين، مما كثف الطلب على البدائل الخالية من الغلوتين بما يتجاوز المنتجات التقليدية القائمة على القمح. لقد رفعت حركة الملصقات النظيفة في الوقت نفسه من مكانة دقيق البقوليات كمكون معالج بشكل أدنى يوفر كثافة غذائية وتنوعاً وظيفياً. تقدم ديناميكيات سلسلة التوريد فرصاً وقيوداً، حيث تخلق المحاصيل المعتمدة على الطقس تقلبات أسعار يجب على المعالجين التعامل معها من خلال المصادر الاستراتيجية وإدارة المخزون[1]المصدر: البنك الدولي، "المخاطر والتحديات في الأسواق الزراعية العالمية"، blogs.worldbank.org. يعكس التوسع المرن تحول المستهلكين نحو البروتينات النباتية، وطرق التجزئة الجافة والطحن الرطب الجديدة التي تحسن الوظائف، واللوائح الداعمة للوسم.

أبرز النقاط الرئيسية في التقرير

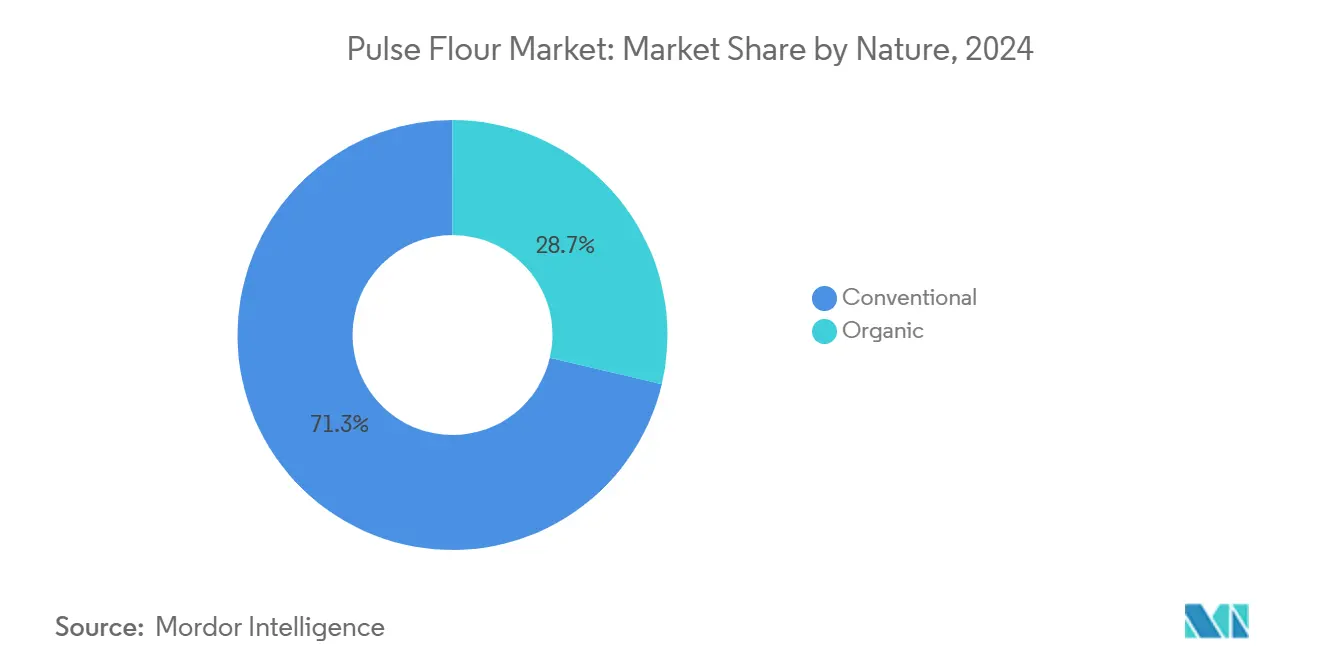

• حسب الطبيعة، استحوذت الدرجات التقليدية على 71.33% من حجم سوق دقيق البقوليات في عام 2024، بينما تتوسع الدرجات العضوية بمعدل نمو سنوي مركب قدره 10.82%.

• حسب نوع البقوليات، استحوذ دقيق الحمص على 38.62% من حصة سوق دقيق البقوليات في عام 2024؛ ومن المتوقع أن ينمو دقيق البازلاء بأسرع معدل عند 9.43% كمعدل نمو سنوي مركب حتى عام 2030.

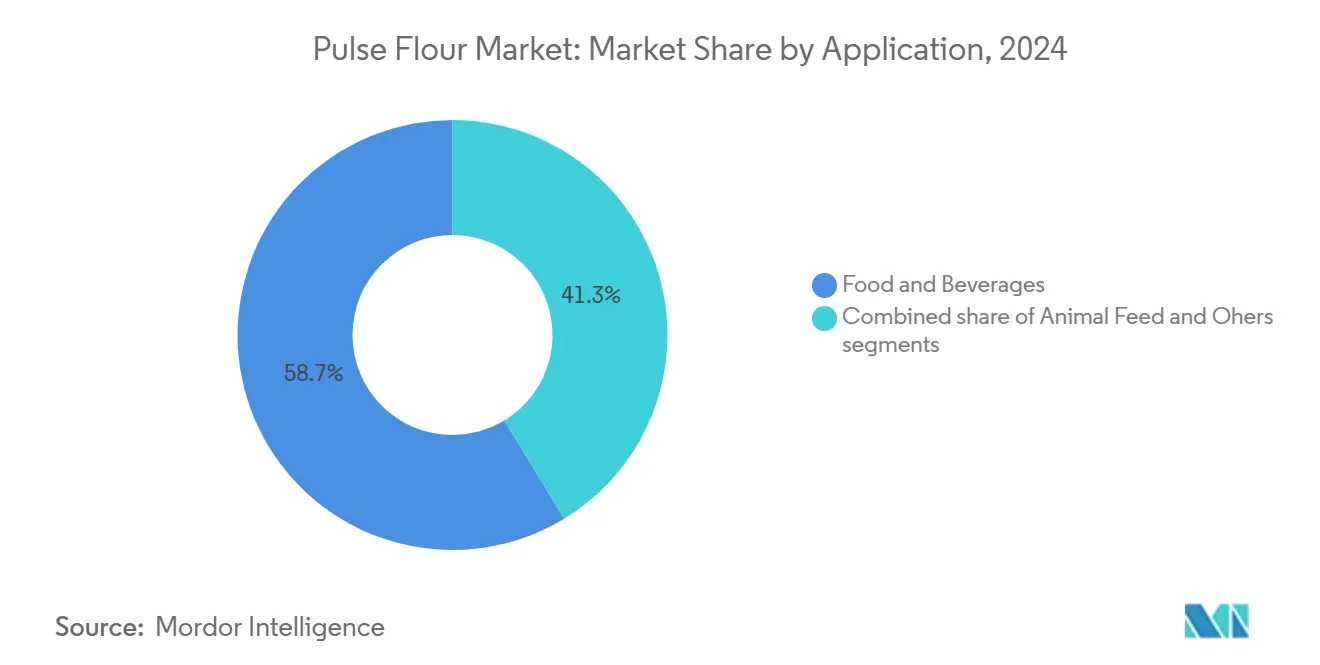

• حسب التطبيق، استحوذت الأغذية والمشروبات على 58.69% من حجم سوق دقيق البقوليات في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 10.61% حتى عام 2030.

• حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات 32.83% في عام 2024؛ ومن المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 9.41% حتى عام 2030.

اتجاهات ونظرات سوق دقيق البقوليات العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الوعي المتزايد واعتماد الأنظمة الغذائية الخالية من الغلوتين والنباتية | +2.1% | عالمي؛ الأقوى في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الانتشار المتزايد لمرض السيلياك وعدم تحمل الغلوتين | +1.8% | عالمي؛ بشكل أساسي في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| الطلب المتزايد على المكونات الطبيعية ذات الملصقات النظيفة والمعالجة بشكل أدنى | +1.5% | أمريكا الشمالية وأوروبا؛ متزايد في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الاستهلاك المتزايد للأغذية الغنية بالبروتين والجاهزة للأكل | +1.3% | عالمي؛ آسيا والمحيط الهادئ تقود نمو الحجم | قصير المدى (≤ 2 سنة) |

| الاعتماد المتزايد لدقيق البقوليات في منتجات المخابز والوجبات الخفيفة | +1.0% | أمريكا الشمالية وأوروبا، ناشئ في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التطبيقات المتوسعة في تحصين الأغذية والتحسين الغذائي | +0.8% | عالمي، مع التركيز على الأسواق النامية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الوعي المتزايد واعتماد الأنظمة الغذائية الخالية من الغلوتين والنباتية

لقد تغيرت تفضيلات المستهلكين الغذائية بشكل جوهري نحو البروتينات النباتية، حيث برز دقيق البقوليات كمكون أساسي في هذا التحول. لقد خلق توسع السوق الخالي من الغلوتين طلباً غير مسبوق على البدائل الوظيفية التي تحافظ على التماسك النسيجي في السلع المخبوزة والأغذية المعالجة. يوفر دقيق البقوليات محتوى بروتين فائق يتراوح من 16-30% مقارنة بدقيق القمح التقليدي، بينما يوفر الأحماض الأمينية الأساسية التي تكمل الأنماط الغذائية النباتية [2]المصدر: جمعية الحبوب والغلال، "التحديات والفرص في التركيب مع مكونات البقوليات"، www.cerealsgrains.org. لقد دفعت هذه الميزة الغذائية مصنعي الأغذية لإعادة صياغة المنتجات الحالية وتطوير فئات جديدة تستهدف تحديداً المستهلكين المرنين والنباتيين. يمتد الاتجاه إلى ما هو أبعد من الخيارات الصحية الفردية ليشمل الاهتمامات البيئية المستدامة، حيث تتطلب زراعة البقوليات مياهاً أقل بكثير وتولد انبعاثات كربون أقل من إنتاج البروتين الحيواني. لقد استجابت الهيئات التنظيمية من خلال وضع معايير وسم أوضح للمنتجات النباتية، مما يقلل من حواجز دخول السوق لتطبيقات دقيق البقوليات.

الانتشار المتزايد لمرض السيلياك وعدم تحمل الغلوتين

تستمر معدلات التشخيص الطبي لمرض السيلياك وحساسية الغلوتين غير السيلياكية في التصاعد عبر الأسواق المتقدمة، مما يخلق قاعدة طلب مدفوعة طبياً تتجاوز تفضيلات نمط الحياة. يوصي مقدمو الرعاية الصحية بشكل متزايد بالبدائل القائمة على البقوليات كبدائل متفوقة غذائياً تلبي متطلبات تجنب الغلوتين وكفاية البروتين. لقد تحولت التوسعة الديموغرافية للحالات المشخصة من تركيزها على السكان البالغين بشكل أساسي لتشمل المرضى الأطفال، مما يوسع نطاق السوق ليشمل منتجات التغذية المتخصصة للرضع والأطفال. لقد استجابت مؤسسات الخدمات الغذائية من خلال دمج دقيق البقوليات في عناصر القائمة لتلبية القيود الغذائية الطبية مع الحفاظ على الكفاءة التشغيلية. هذه الضرورة الطبية تخلق طلباً غير مرن السعر يوفر استقرار الإيرادات لمعالجي دقيق البقوليات خلال تقلبات أسعار السلع. لقد حفز الاتجاه أيضاً البحوث في تقنيات معالجة دقيق البقوليات التي تقضي على مخاطر التلوث المتبادل، مما يؤدي إلى مرافق إنتاج مخصصة وبرامج اعتماد.

الطلب المتزايد على المكونات الطبيعية ذات الملصقات النظيفة والمعالجة بشكل أدنى

لقد كثف تدقيق المستهلكين لقوائم المكونات الطلب على المكونات المعروفة والمعالجة بشكل أدنى التي تتماشى مع استراتيجيات تموضع الملصقات النظيفة. يلبي دقيق البقوليات هذا المتطلب كمنتج مكون واحد يتطلب معالجة أدنى بما يتجاوز عمليات الطحن والغربلة. إن غياب المضافات الكيميائية والمواد الحافظة ومكثفات التحسين الصناعية يضع دقيق البقوليات كمكون متميز يحقق هوامش ربح أعلى بينما يلبي توقعات الشفافية لدى المستهلكين. يستفيد مصنعو الأغذية من بيانات اعتماد الملصقات النظيفة لدقيق البقوليات لتمييز المنتجات في الفئات التنافسية حيث تدفع شفافية المكونات قرارات الشراء. لقد عجل هذا الاتجاه من اعتماد دقيق البقوليات في خطوط المنتجات العضوية والطبيعية، حيث قد لا تلبي بدائل دقيق القمح التقليدية متطلبات الاعتماد. تدعم البيئة التنظيمية هذا التحول من خلال متطلبات الوسم التي تفضل أسماء المكونات البسيطة والمعروفة على التسميات الكيميائية المعقدة.

الاستهلاك المتزايد للأغذية الغنية بالبروتين والجاهزة للأكل

لقد عجلت التغيرات في نمط الحياة من الطلب على خيارات الأغذية المريحة والغنية بالبروتين التي تدعم أنماط الحياة النشطة والجداول المزدحمة. يُمكّن دقيق البقوليات المصنعين من تعزيز محتوى البروتين في المنتجات الجاهزة للأكل دون المساومة على خصائص الطعم أو النسيج أو ثبات الرف. تسمح قدرة دقيق البقوليات على تحصين البروتين لمعالجي الأغذية بتوجيه قطاعات ديموغرافية محددة، بما في ذلك الرياضيون والمستهلكون المسنون والأفراد المهتمون بالصحة الذين يسعون إلى حلول التغذية المريحة. تستفيد التطبيقات الجاهزة للأكل من خصائص امتصاص المياه والربط لدقيق البقوليات، والتي تحسن تماسك المنتج وتقلل من تعقيد التصنيع. لقد توسع الاتجاه إلى ما هو أبعد من فئات الوجبات الخفيفة التقليدية ليشمل حبوب الإفطار وألواح التغذية ومنتجات بديل الوجبات حيث يخدم دقيق البقوليات أدواراً وظيفية وغذائية. تشير أبحاث السوق إلى أن المنتجات المعززة بالبروتين تحقق أسعاراً متميزة، مما يخلق اقتصاديات مواتية لدمج دقيق البقوليات.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التوريد غير المتسق للمواد الخام بسبب المحاصيل المعتمدة على الطقس | -1.2% | عالمي، مركز في مناطق إنتاج البقوليات الرئيسية | قصير المدى (≤ 2 سنة) |

| تقلب أسعار محاصيل البقوليات الخام | -0.9% | عالمي، خاصة يؤثر على المعالجين الحساسين للتكلفة | قصير المدى (≤ 2 سنة) |

| اختلافات الطعم والنسيج التي تؤثر على قبول المستهلكين | -0.7% | أمريكا الشمالية وأوروبا؛ ناشئ في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المخاوف المتعلقة بالحساسية المرتبطة بأصناف معينة من البقوليات | -0.5% | عالمي؛ فحص متزايد في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التوريد غير المتسق للمواد الخام بسبب المحاصيل المعتمدة على الطقس

يمثل تقلب الإنتاج الزراعي التحدي التشغيلي الأكبر لمعالجي دقيق البقوليات، حيث أصبحت أنماط الطقس غير منتظمة بشكل متزايد بسبب تأثيرات تغير المناخ. يمكن لظروف الجفاف في مناطق إنتاج البقوليات الرئيسية أن تقلل من غلة المحاصيل، مما يخلق نقصاً في التوريد يجبر المعالجين على التوريد من مناطق بديلة بأسعار مرتفعة. يؤدي تركز إنتاج البقوليات في مناطق جغرافية محددة إلى تفاقم هذه الثغرة، حيث يمكن للأحداث الجوية السيئة أن تؤثر في الوقت نفسه على موردين متعددين داخل نفس المنطقة. يجب على مرافق المعالجة الحفاظ على مخازن أكبر لضمان جداول إنتاج متسقة، مما يزيد من متطلبات رأس المال العامل وتكاليف التخزين. كما يؤثر عدم الاتساق في التوريد على توحيد جودة المنتج، حيث تنتج مناطق النمو المختلفة بقوليات بمحتوى بروتين ومستويات رطوبة وخصائص وظيفية متفاوتة. توفر العقود طويلة المدى مع المزارعين بعض الاستقرار ولكنها تحد من قدرة المعالجين على الاستفادة من ظروف السوق الفورية المواتية خلال فترات الحصاد الوفيرة.

تقلب أسعار محاصيل البقوليات الخام

تخلق تقلبات أسعار السلع ضغطاً على الهوامش لمعالجي دقيق البقوليات الذين يواجهون تحديات في تمرير زيادات التكلفة إلى مصنعي الأغذية الحساسين للسعر. يمكن أن تتفاوت أسعار البقوليات الخام خلال سنة محصول واحدة، مدفوعة بعوامل تشمل الظروف الجوية وطلب التصدير وأسعار صرف العملات التي تؤثر على التجارة الدولية. هذا التقلب يعقد اتفاقيات التوريد طويلة المدى مع مصنعي الأغذية الذين يتطلبون تكاليف مكونات قابلة للتنبؤ للميزانية واستراتيجيات التسعير [3]المصدر: Farm Credit Canada، "نظرة 2024 على قطاع الحبوب والبذور الزيتية والبقوليات"، www.fcc-fac.ca. يجب على المعالجين تنفيذ استراتيجيات تحوط متطورة وآليات تسعير مرنة للحفاظ على الربحية مع الحفاظ على علاقات العملاء. تكون الحساسية السعرية حادة بشكل خاص في تطبيقات علف الحيوانات، حيث يتنافس دقيق البقوليات مباشرة مع بدائل أقل تكلفة مثل وجبة فول الصويا وغلوتين الذرة. لقد استجب المشاركون في السوق من خلال تطوير منتجات ذات قيمة مضافة بوظائف محسنة تبرر التسعير المتميز نسبة إلى مكونات البقوليات السلعية.

تحليل القطاعات

حسب الطبيعة: القطاع العضوي يقود النمو المتميز

يحافظ دقيق البقوليات التقليدي على قيادة السوق بحصة 71.33% في عام 2024، مما يعكس سلاسل التوريد الراسخة والتموضع التنافسي للتكلفة عبر تطبيقات الأغذية السائدة. ومع ذلك، يُظهر القطاع العضوي زخماً نمو استثنائياً بمعدل نمو سنوي مركب 10.82% حتى عام 2030، مدفوعاً بالتموضع المتميز واستراتيجيات المشتريات المركزة على الاستدامة. تتطلب عملية الاعتماد العضوي مرافق معالجة مخصصة وفصل سلسلة التوريد، مما يخلق حواجز دخول تحمي الهوامش للمعالجين العضويين الراسخين وفقاً لـ World of Organic Agriculture. يستفيد دقيق البقوليات التقليدي من اقتصادات الحجم وشبكات التوزيع الراسخة، مما يجعله الخيار المفضل للتطبيقات كبيرة الحجم في قطاعات المخابز التجارية وخدمات الأغذية.

يعكس مسار نمو القطاع العضوي استعداد المستهلكين لدفع أسعار متميزة للمكونات المعتمدة عضوياً، مع علاوات سعرية تتراوح فوق البدائل التقليدية. لقد قللت الابتكارات في المعالجة من الفرق في التكلفة بين إنتاج دقيق البقوليات العضوي والتقليدي، مما يجعل الخيارات العضوية أكثر إتاحة لمصنعي الأغذية في السوق المتوسطة. تدعم البيئة التنظيمية النمو العضوي من خلال معايير اعتماد واضحة ومتطلبات وسم تُمكّن من التموضع المتميز. يركز معالجو دقيق البقوليات العضوي بشكل متزايد على العلاقات المباشرة مع المزارعين المعتمدين عضوياً لضمان أمان التوريد واتساق الجودة، مما يخلق سلاسل توريد متكاملة رأسياً تعزز الربحية.

حسب نوع البقوليات: دقيق البازلاء يبرز كقائد للنمو

يسيطر دقيق الحمص على أكبر حصة سوقية بنسبة 38.62% في عام 2024، مستفيداً من التقاليد الطهوية الراسخة والخصائص الوظيفية المتفوقة في التطبيقات الخالية من الغلوتين. تعكس هذه الهيمنة تنوع دقيق الحمص عبر فئات غذائية متنوعة، من الخبز المسطح التقليدي إلى ألواح البروتين الحديثة وبدائل اللحوم. ومع ذلك، يُظهر دقيق البازلاء أقوى زخم نمو بمعدل نمو سنوي مركب 9.43% حتى عام 2030، مدفوعاً بمذاقه المحايد ومحتواه الاستثنائي من البروتين الذي يجذب مصنعي الأغذية السائدة. يشغل دقيق العدس مكانة متخصصة في التطبيقات المتميزة، بينما يخدم دقيق الفاصوليا بشكل أساسي الأسواق الصناعية وعلف الحيوانات. يستمر التفضيل المتزايد للمستهلكين للبروتينات النباتية والبدائل الخالية من الغلوتين في دفع اعتماد دقيق الحمص في تطويرات المنتجات الجديدة.

تعكس الديناميكيات التنافسية بين أنواع البقوليات خصائصها الوظيفية المميزة وملاءمتها للتطبيق. ينبع الاعتماد السريع لدقيق البازلاء من قدرته على تعزيز محتوى البروتين دون تغيير ملامح الطعم بشكل كبير، مما يجعله مثالياً للمنتجات التي تستهدف المستهلكين السائدة بدلاً من قطاعات الحمية المتخصصة. لقد حسنت الابتكارات في المعالجة من خصائص امتصاص المياه والربط لدقيق البازلاء، موسعة فائدته في تطبيقات المخابز حيث واجه قيوداً سابقاً. تستفيد سلسلة التوريد لدقيق البازلاء من الإنتاج المركز في أمريكا الشمالية، مما يوفر للمعالجين توريداً موثوقاً وتكاليف نقل مخفضة مقارنة بأنواع البقوليات الأخرى التي تتطلب مشتريات دولية.

حسب التطبيق: قطاع الأغذية والمشروبات يحافظ على الهيمنة

يستحوذ قطاع الأغذية والمشروبات على حصة سوقية 58.69% في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 10.61% حتى عام 2030، مما يعكس التكامل المتوسع لدقيق البقوليات في منتجات الأغذية السائدة. داخل هذا القطاع، تمثل منتجات المخابز أكبر فئة فرعية، تليها الوجبات الخفيفة المبثوقة وحبوب الإفطار التي تستفيد من قدرات تعزيز البروتين لدقيق البقوليات. يُدفع نمو القطاع بالابتكار في المنتجات في البدائل الخالية من الغلوتين والأغذية المحصنة بالبروتين التي تلبي تفضيلات المستهلكين المتطورة. تحافظ تطبيقات علف الحيوانات على طلب ثابت ولكنها تواجه ضغط هوامش من مصادر البروتين البديلة وتقلبات أسعار السلع.

تشمل الابتكارات الحديثة في التطبيقات الغذائية تكامل دقيق البقوليات في المعكرونة والشعيرية، حيث يعزز محتوى البروتين بينما يحافظ على خصائص النسيج المقبولة. يمثل قطاع اللحوم وبدائل اللحوم الفرعي فرصة نمو عالية، حيث يوفر دقيق البقوليات محتوى البروتين وخصائص الربط الأساسية لبدائل اللحوم النباتية. لقد مكنت التطورات في تقنية المعالجة من دمج دقيق البقوليات في تطبيقات صعبة سابقاً مثل بدائل الألبان والمشروبات، موسعة السوق القابل للتوجه إلى ما هو أبعد من السلع المخبوزة التقليدية. تدعم البيئة التنظيمية التطبيقات الغذائية من خلال معايير الأمان الراسخة ومتطلبات الوسم الغذائي التي تسهل دخول السوق.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تسيطر أمريكا الشمالية على حصة سوقية 32.83% في عام 2024، مستفيدة من البنية التحتية الزراعية الراسخة وألفة المستهلكين مع البروتينات النباتية للحفاظ على القيادة الإقليمية. تستفيد الولايات المتحدة وكندا من إنتاج البقوليات المركز في السهول الكبرى الشمالية، مما يوفر للمعالجين وصولاً موثوقاً للمواد الخام وتكاليف نقل مخفضة تعزز التنافسية في الأسواق العالمية. لقد استثمرت مرافق المعالجة في هذه المنطقة بكثافة في تقنيات الطحن والتجزئة المتقدمة التي تنتج مركزات بروتين عالية النقاء ودرجات دقيق متخصصة للتطبيقات المتميزة. تدعم البيئة التنظيمية نمو السوق من خلال معايير وسم واضحة وبروتوكولات أمان غذائي تسهل تطوير المنتجات ودخول السوق.

تبرز آسيا والمحيط الهادئ كالمنطقة الأسرع نمواً بمعدل نمو سنوي مركب 9.41% حتى عام 2030، مدفوعة بتوسع صناعات معالجة الأغذية وزيادة استهلاك البروتين في الأسواق النامية. من المتوقع أن يرتفع قطاع معالجة الأغذية في الهند، مما يخلق طلباً كبيراً على المكونات الغنية بالبروتين مثل دقيق البقوليات في الأغذية المعبأة والمنتجات الجاهزة للأكل. تقود الطبقة المتوسطة المتنامية في الصين واتجاهات التحضر الطلب على الأغذية المريحة والمعززة بالبروتين التي تدمج دقيق البقوليات كمكون وظيفي. تستفيد المنطقة من مبادرات حكومية تعزز تطوير البنية التحتية لمعالجة الأغذية وبرامج التحسين الغذائي التي تدعم اعتماد دقيق البقوليات.

تمثل أوروبا سوقاً ناضجة تتميز بالتموضع المتميز والتركيز على المنتجات العضوية، مع نمو ثابت مدفوع بالمخاوف البيئية وتفضيلات الملصقات النظيفة. تهدف السياسات الزراعية للاتحاد الأوروبي إلى تعزيز إنتاج البقوليات المحلي وتقليل الاعتماد على الاستيراد، مما قد يؤثر على ديناميكيات سلسلة التوريد وهياكل التسعير لمعالجي دقيق البقوليات. تقود ألمانيا وفرنسا والمملكة المتحدة الاستهلاك الإقليمي، مع شبكات التوزيع الراسخة وقبول المستهلكين للبروتينات النباتية الذي يدعم استقرار السوق. تخلق متطلبات أمان الأغذية والوسم الصارمة في المنطقة حواجز دخول ولكنها تحمي أيضاً الشركات الراسخة من المنافسة منخفضة التكلفة. تُظهر الاستحواذات الأخيرة مثل شراء DSM لـ Vestkorn Milling مقابل 65 مليون يورو (70 مليون دولار أمريكي) في نوفمبر 2021 استمرار التوحيد والاستثمار في قدرات البروتين القائم على البقوليات

ملاحظة: حصص جميع القطاعات الفردية ستكون متاحة عند شراء التقرير

المشهد التنافسي

يشمل سوق دقيق البقوليات، المتميز بالتركز المعتدل، معالجي زراعيين راسخين وشركات مكونات متخصصة. يقدم هيكل السوق هذا فرصاً للتوحيد ومزايا الحجم من خلال الاستحواذات الاستراتيجية وتوسعات الطاقة. تشمل الشركات البارزة في السوق Tate & Lyle PLC وIngredienti Inc. وXinghua Lianfu Food Co., Ltd وBuhler Holding AG وAvena Foods Limited.

تعتمد الشركات الرائدة استراتيجيات التكامل الرأسي التي تغطي توريد المواد الخام والمعالجة والتوزيع. تُمكّن هذه الاستراتيجيات من التقاط القيمة عبر سلسلة التوريد مع الحفاظ على الجودة المتسقة وضمان أمان التوريد. يعزز اعتماد التقنيات المتقدمة التموضع التنافسي أكثر. تسهل التقنيات مثل التجزئة الجافة والطحن الرطب إنتاج مركزات بروتين عالية النقاء ودرجات دقيق متخصصة، والتي تحقق غالباً أسعاراً متميزة.

تبقى ابتكارات المعالجة مجال تركيز رئيسي، حيث تعمل الشركات على تعزيز الخصائص الوظيفية مثل امتصاص المياه وقدرة الربط وحيادية النكهة. تدعم هذه التطورات توسع تطبيقات دقيق البقوليات في منتجات الأغذية السائدة. تتمحور الأنشطة البراءة في السوق حول طرق المعالجة وتركيبات المنتجات، مع تقديم طلبات حديثة تتناول تحديات مثل إزالة المرارة في إنتاج مركز بروتين الحمص. بالإضافة إلى ذلك، تعزز الشراكات الاستراتيجية بين المعالجين ومصنعي الأغذية علاقات الموردين المفضلين، مما يوفر استقرار الإيرادات ويُمكّن من الوصول للسوق لمبادرات تطوير المنتجات الجديدة.

رواد صناعة دقيق البقوليات

-

Tate & Lyle PLC

-

Xinghua Lianfu Food Co.,Ltd

-

Ingredion Inc.

-

Buhler Holding AG

-

Avena Foods Limited

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أطلقت شركة Yellow Star Produce and Food Processors في أوغندا دقيق مركب متاح حيوياً قائم على الفاصوليا لمعالجة سوء التغذية، خاصة بين المجموعات الضعيفة. يحتوي الدقيق على 25 غراماً من البروتين و64 ميليغراماً من الحديد و297 كيلوكالوري لكل 100 غرام، طُور بشراكة مع PABRA وجامعة ماكيريري وUIRI

- نوفمبر 2024: أبلغت شركة Ingredioni Incorporated عن زيادة 29% في الدخل التشغيلي المعدل للربع الثالث من عام 2024، مع نمو قوي في حجم المبيعات في قطاعات الوجبات اللذيذة والمعبأة التي تستخدم مكونات دقيق البقوليات. أكدت الشركة على الاستثمارات في حلول النسيج وقدرات الابتكار لتلبية طلبات العملاء للمنتجات الأكثر صحة

- أغسطس 2024: أكملت شركة AGT Food and Ingredients توسعاً بقيمة 10 مليون دولار أمريكي لمركز البثق في مينوت، داكوتا الشمالية، مضيفة 25 وظيفة وزيادة طاقة الإنتاج بشكل كبير للمكونات القائمة على البقوليات ومنتجات المعكرونة الخالية من الغلوتين. يضع التوسع مينوت كمركز رئيسي لإنتاج المعكرونة الخالية من الغلوتين في أمريكا الشمالية، مستفيداً من قدرات إنتاج المحاصيل البقولية القوية في المنطقة

نطاق تقرير سوق دقيق البقوليات العالمي

دقيق البقوليات هو دقيق مصنوع من البقوليات مثل الحمص والعدس وفول الترمس (المعروف أيضاً باسم اللوبيني) وأصناف متعددة من البازلاء، من بين أخرى. يتم تقسيم سوق دقيق البقوليات العالمي حسب الفئة ونوع المنتج والتطبيق والجغرافيا. حسب الفئة، تم تقسيم السوق إلى الدقيق العضوي والدقيق التقليدي. حسب نوع المنتج، تم تقسيم السوق إلى الفاصوليا والحمص والعدس والبازلاء. استناداً إلى التطبيق، يتم تقسيم السوق إلى المخابز والوجبات الخفيفة المبثوقة وطعام وعلف الحيوانات الأليفة والتطبيقات الأخرى. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تم إجراء حجم السوق بشروط القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| عضوي |

| تقليدي |

| الحمص |

| البازلاء |

| العدس |

| الفاصوليا |

| أخرى |

| الأغذية والمشروبات | منتجات المخابز |

| الوجبات الخفيفة المبثوقة | |

| حبوب الإفطار | |

| المعكرونة والشعيرية | |

| اللحوم وبدائل اللحوم | |

| أخرى | |

| علف الحيوانات | |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب الطبيعة | عضوي | |

| تقليدي | ||

| حسب نوع البقوليات | الحمص | |

| البازلاء | ||

| العدس | ||

| الفاصوليا | ||

| أخرى | ||

| حسب التطبيق | الأغذية والمشروبات | منتجات المخابز |

| الوجبات الخفيفة المبثوقة | ||

| حبوب الإفطار | ||

| المعكرونة والشعيرية | ||

| اللحوم وبدائل اللحوم | ||

| أخرى | ||

| علف الحيوانات | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق دقيق البقوليات؟

تبلغ قيمة سوق دقيق البقوليات 18.41 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق دقيق البقوليات المتوقعة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب 8.31%، ليصل إلى 27.45 مليار دولار أمريكي بحلول عام 2030.

أي نوع من البقوليات يهيمن على السوق؟

دقيق الحمص يتصدر بـ 38.62% من إيرادات عام 2024.

أي منطقة تظهر أقوى زخم نمو؟

• من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 9.41% حتى عام 2030، مدفوعة بالطلب المتزايد على البروتين في الهند والصين.

آخر تحديث للصفحة في: