حجم وحصة سوق النشا الغذائي

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

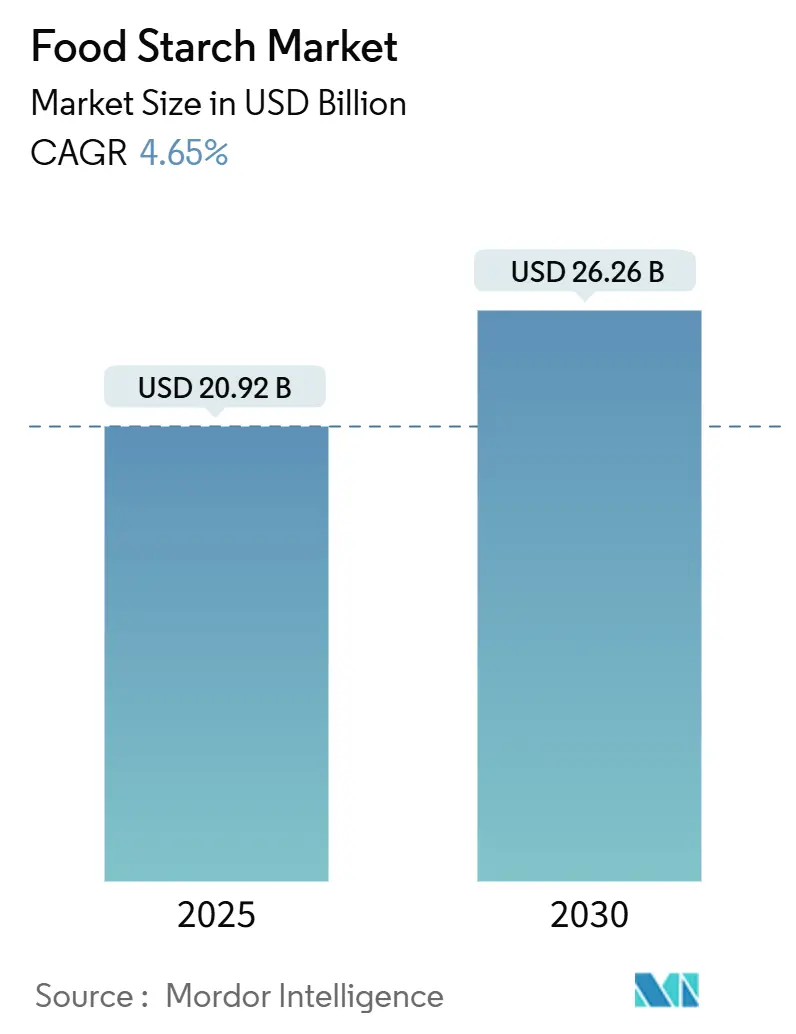

| حجم السوق (2025) | 20.92 مليار دولار أمريكي |

| حجم السوق (2030) | 26.26 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.65% CAGR |

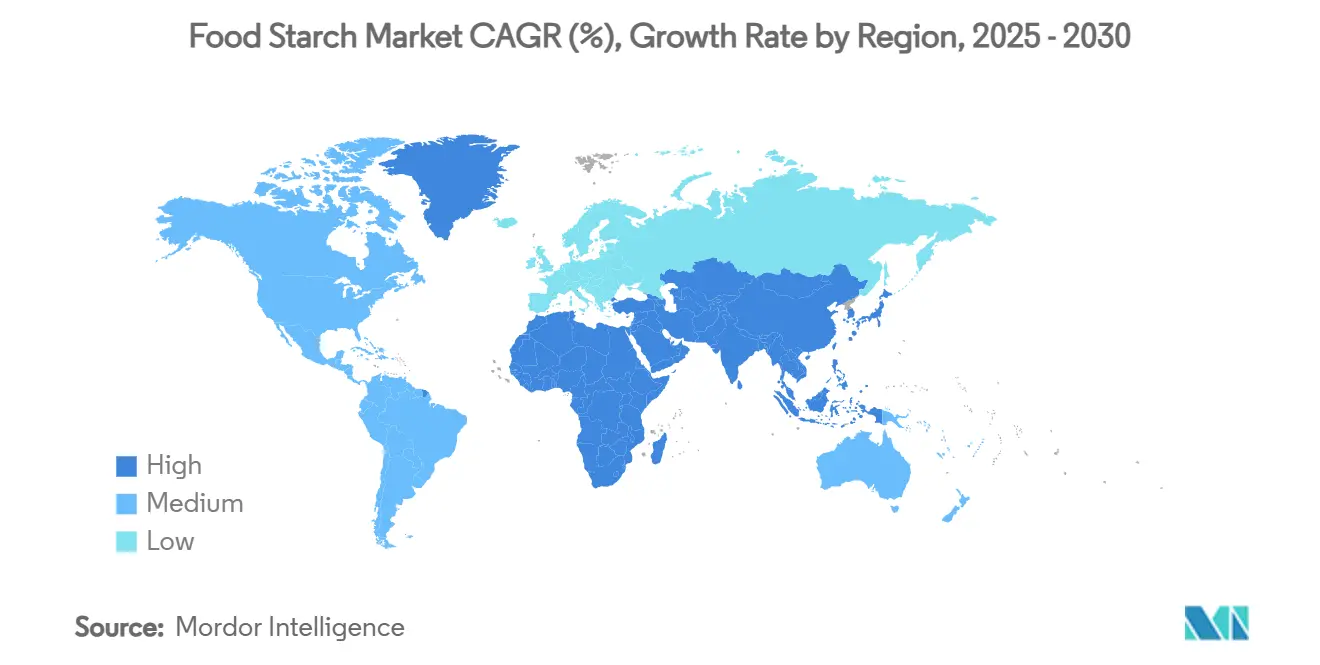

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق النشا الغذائي بواسطة مؤسسة موردور إنتليجنس

حجم سوق النشا الغذائي، المقدر بـ 20.92 مليار دولار أمريكي في 2025، من المتوقع أن يصل إلى 26.26 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب 4.65%. نمو السوق مدفوع بالطلب المستمر على مكونات تعزيز القوام في الأغذية المصنعة والمخبوزات والبدائل النباتية. النشا المعدل يهيمن على السوق بسبب استقراره أثناء دورات التجميد والذوبان، والمعالجة عالية القص، والتخزين طويل المدى. بينما تمثل أمريكا الشمالية أكبر منطقة استهلاك، يظهر سوق آسيا والمحيط الهادئ أعلى معدل نمو، مدعوماً بالتحضر المتزايد واعتماد الأغذية المعبأة. رغم أن تقلبات أسعار المواد الخام تشكل تحديات، يتعامل المصنعون مع هذه التحديات من خلال التنويع الزراعي وتحسين طرق المعالجة التي تتماشى مع تفضيلات المستهلكين للعلامات النظيفة.

النقاط الرئيسية للتقرير

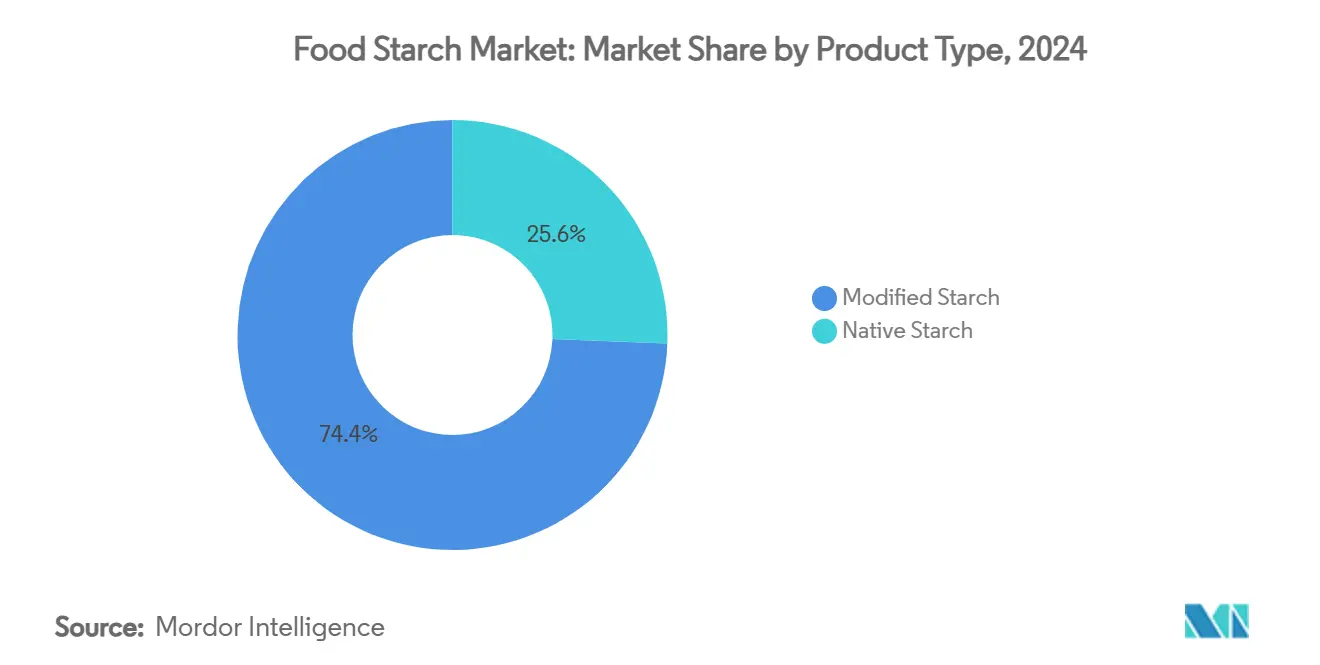

- حسب نوع المنتج، استحوذ النشا المعدل على 74.37% من حصة سوق النشا الغذائي في 2024 ومهيأ لأسرع معدل نمو سنوي مركب 5.72% حتى 2030.

- حسب المصدر، شكلت الذرة 72.88% من حجم سوق النشا الغذائي في 2024، بينما من المتوقع أن يتوسع نشا البطاطس بمعدل نمو سنوي مركب 5.46%.

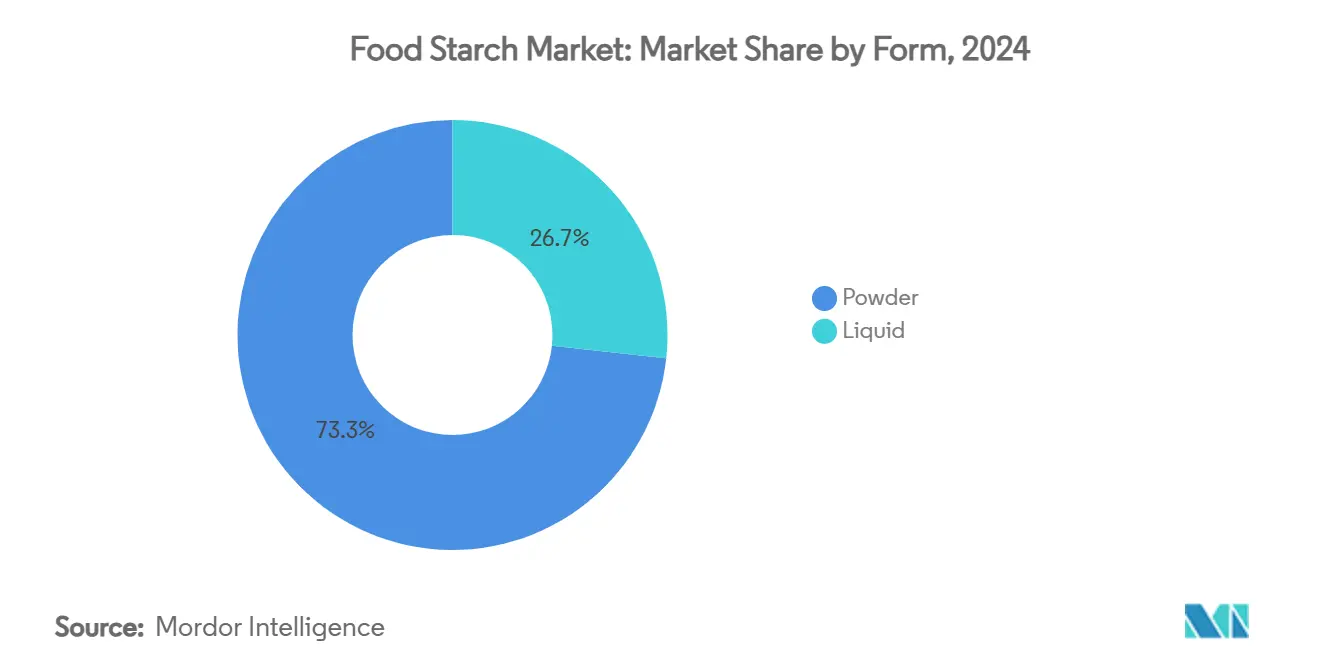

- حسب الشكل، سيطر قطاع المسحوق على 73.28% من سوق النشا الغذائي في 2024، لكن الأشكال السائلة ستسجل معدل نمو سنوي مركب 5.15% حتى 2030.

- حسب التطبيق، هيمنت المخابز والحلويات بحصة 33.44% من السوق في 2024؛ الاستخدامات الصيدلانية مقررة للارتفاع بمعدل نمو سنوي مركب 6.16%.

- حسب الجغرافيا، قادت أمريكا الشمالية بـ 31.88% من حصة 2024، بينما ستسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 5.78%.

اتجاهات ورؤى السوق العالمي للنشا الغذائي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على منتجات الطعام المريحة والجاهزة للأكل | +0.6% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| زيادة الطلب على منتجات العلامة النظيفة | +0.5% | أمريكا الشمالية وأوروبا، مع تأثير متزايد في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الطلب المتزايد على النشا المعدل في منتجات المخابز لتحسين القوام والجودة | +0.4% | عالمي، مع تركيز في أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| اتجاهات الأنظمة الغذائية النباتية والنباتية الصرفة تقوي استهلاك النشا الطبيعي | +0.3% | أمريكا الشمالية، أوروبا، مع تأثير ناشئ في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تقنيات المعالجة المحسنة تمكن النشا المعدل عالي الأداء | +0.3% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الوجبات الخفيفة المركزة على الصحة تحفز امتصاص مكونات النشا الوظيفية | +0.2% | أمريكا الشمالية، أوروبا، مع تأثير متزايد في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على منتجات الطعام المريحة والجاهزة للأكل

الوتيرة المتسارعة لأنماط الحياة العصرية تعيد تشكيل أنماط استهلاك الطعام بشكل أساسي، مع ظهور الأغذية المريحة كحجر أساس في استراتيجيات الطعام المنزلي بدلاً من كونها انغماسات عرضية. هذا التحول واضح بشكل خاص في أمريكا الشمالية وأوروبا، حيث تمثل الأسر ذات الدخل المزدوج الآن الأغلبية، مما يخلق قيود زمنية تدفع الطلب على الوجبات الجاهزة والأغذية المريحة التي تعتمد بشدة على النشا المعدل لاستقرار القوام وإطالة فترة الصلاحية. يلعب النشا المعدل دوراً حاسماً في الحفاظ على سلامة المنتج أثناء التسخين بالميكروويف ودورات التجميد والذوبان وقدرات التخزين الممتدة التي لا يستطيع النشا الطبيعي تقديمها بشكل ثابت. يشهد السوق تحولاً استراتيجياً نحو النشا الذي يمكنه تحمل ظروف المعالجة القاسية للأغذية المريحة مع الحفاظ على حالة العلامة النظيفة، مع الشركات التي تبلغ عن نمو كبير في معدلات القوام المعتمدة على النشا المصممة خصيصاً لتطبيقات الراحة. صناعة الطعام والشراب الأوروبية، بإيرادات 1,379.87 مليار دولار وتوظف 4.7 مليون شخص، تُظهر حجم هذا التحول نحو إنتاج الغذاء الموجه للراحة[1]المصدر: Food Drink Europe، "البيانات والاتجاهات 2024،" fooddrinkeurope.eu.

زيادة الطلب على منتجات العلامة النظيفة

تركيز المستهلكين على شفافية المكونات أصبح عاملاً رئيسياً في قرارات الشراء، مع تفضيل المشترين بشكل متزايد للمنتجات التي تحتوي على مكونات معروفة ومعلومات مصادر واضحة. استجب مصنعو الأغذية لهذا التحول من خلال تطوير النشا ذو العلامة النظيفة الذي يطابق أداء المتغيرات المعدلة دون معالجة كيميائية أو تصنيفات الأرقام الأوروبية. تهدف هذه البدائل ذات العلامة النظيفة للحفاظ على نفس الخصائص الوظيفية مع تلبية مطالب المستهلكين لمكونات أبسط وأكثر طبيعية. على سبيل المثال، منتجات CLARIA Functional Clean-Label Starch من تيت أند لايل توفر وظائف مشابهة للنشا المعدل مع تقليل انبعاثات الكربون بنسبة 35% واستهلاك المياه بنسبة 34% في مجموعة CLARIA G الجديدة. اتجاه العلامة النظيفة يشمل الآن كل من بساطة المكونات والاستدامة البيئية، مما يتطلب من مصنعي النشا معالجة كلا الجانبين في تطوير منتجاتهم. هذا التركيز المزدوج أدى إلى زيادة الاستثمار في البحث والتطوير لإنشاء حلول مبتكرة تلبي كل من تفضيلات المستهلكين والاعتبارات البيئية.

الطلب المتزايد على النشا المعدل في منتجات المخابز لتحسين القوام والجودة

يعمل النشا المعدل كمكونات وظيفية أساسية في صناعة المخابز، مما يحسن جودة المنتج ويعالج التحديات التشغيلية، خاصة في العروض المميزة ذات فترة الصلاحية الممتدة. هذه المكونات تحسن احتباس الرطوبة في المخبوزات، خاصة في المنتجات الخالية من الغلوتين، حيث تقدم الدعم الهيكلي مع الحفاظ على الخصائص الحسية المرغوبة. السوق المتنامي للمنتجات الخالية من الغلوتين، الذي يشمل الآن كل من مرضى الداء البطني والمستهلكين المهتمين بالصحة، زاد الطلب على النشا المعدل. يوفر النشا المعدل استقراراً فائقاً أثناء دورات التجميد والذوبان، مما يجعله قيماً للمنتجات المخبوزة المجمدة. بالإضافة لذلك، يساهم في تحسين خصائص التعامل مع العجين وتحسين بنية الفتات في المخبوزات المختلفة. تطوير النشا المنتفخ بالماء البارد بسط عمليات التصنيع من خلال القضاء على خطوات الطبخ مع الحفاظ على جودة المنتج. هذا النشا يساعد أيضاً في تقليل تكاليف الإنتاج وتقليل استهلاك الطاقة وضمان جودة منتج ثابتة عبر دفعات مختلفة.

اتجاهات الأنظمة الغذائية النباتية والنباتية الصرفة تقوي استهلاك النشا الطبيعي

ثورة الطعام النباتي خلقت فرصاً غير مسبوقة لمنتجي النشا، حيث يسعى المصنعون لمكونات مشتقة من النباتات لاستبدال المكونات الحيوانية في التركيبات مع الحفاظ على القوام والملمس المألوف. يلعب النشا دوراً محورياً في محاكاة الخصائص الهيكلية والقوامية للبروتينات الحيوانية في البدائل النباتية، مع النشا المعدل الذي يمكّن من إنشاء نظائر لحوم مقنعة تلبي توقعات المستهلكين للطعم والقوام. الاتجاه يمتد إلى ما وراء بدائل اللحوم لمنتجات الألبان النباتية، حيث يوفر النشا القوام الكريمي والاستقرار الذي يتوقعه المستهلكون، مع الشركات التي تطور تركيبات متخصصة لتعزيز التجلط والملمس في بدائل الألبان. هذا التحول نحو التركيبات النباتية يدفع الابتكار في تقنيات تعديل النشا التي يمكنها تقديم وظائف شبيهة بالمنتجات الحيوانية مع الحفاظ على أوراق اعتماد العلامة النظيفة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد الموسمي لمحاصيل النشا يؤثر على التوافر والتكلفة | -0.3% | عالمي، مع أعلى تأثير في المناطق ذات أنماط الطقس المتطرفة | المدى القصير (≤ 2 سنة) |

| الشعبية المتزايدة للأنظمة الغذائية منخفضة الكربوهيدرات والكيتو تشكل تحدياً رئيسياً | -0.2% | أمريكا الشمالية وأوروبا بشكل أساسي | المدى المتوسط (2-4 سنوات) |

| ميل المستهلكين نحو الطعام الكامل والبدائل الطازجة | -0.2% | أمريكا الشمالية وأوروبا، مع تأثير ناشئ في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| البحث والتطوير المعقد والابتكار المكلف يثبط المصنعين الصغار | -0.1% | عالمي، مع أعلى تأثير على الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد الموسمي لمحاصيل النشا يؤثر على التوافر والتكلفة

يواجه سوق النشا الغذائي تعرضاً كبيراً لتقلبات المناخ والتذبذبات الموسمية التي تؤثر مباشرة على توافر المواد الخام واستقرار الأسعار. تتوقع وزارة الزراعة الأمريكية أن تبدأ أسعار الذرة عند 3.90 دولار للبوشل في 2025، مع ارتفاع تدريجي إلى 4.30 دولار بحلول 2030، مما يعكس التقلبات المستمرة في أسواق السلع الزراعية التي تؤثر مباشرة على تكاليف إنتاج النشا[2]المصدر: وزارة الزراعة الأمريكية، "التوقعات طويلة المدى 2025-2030،" usda.gov. الاضطرابات المناخية تصبح أكثر تكراراً، مما يؤثر على غلة المحاصيل وجودتها، مما يؤثر بدوره على كفاءة استخراج النشا واتساق المنتج. الشركات التي تفكر في المستقبل تعالج هذا القيد من خلال التنويع الجغرافي لسلاسل الإمداد والاستثمارات في أصناف المحاصيل المقاومة للمناخ، رغم أن هذه الاستراتيجيات تتطلب استثماراً رأسمالياً كبيراً وجداول تنفيذ متعددة السنوات. صناعة النشا الأوروبية تمثل هذه التحديات، مع المعالجين الذين يواجهون ارتفاع تكاليف المواد الخام والطاقة المدفوعة بالتوترات الجيوسياسية وتقلبات السوق.

الشعبية المتزايدة للأنظمة الغذائية منخفضة الكربوهيدرات والكيتو تشكل تحدياً رئيسياً

الزخم المستمر لأنماط النظام الغذائي الكيتوني ومنخفض الكربوهيدرات يمثل تحدياً هيكلياً لسوق النشا، خاصة في أمريكا الشمالية وأوروبا، حيث اكتسبت هذه المناهج اعتماداً سائداً إلى ما وراء حالتها المتخصصة الأولية. هذا التحول الغذائي دفع منتجي النشا لتطوير تركيبات مبتكرة مع تأثير سكري مقلل وملفات غذائية محسنة للحفاظ على الصلة في قطاعات السوق المهتمة بالصحة. الشركات تستثمر بشكل متزايد في متغيرات النشا المقاوم التي تعمل كألياف غذائية بدلاً من الكربوهيدرات القابلة للهضم، مما يسمح لها بوضع هذه المكونات كمتوافقة مع المناهج الغذائية منخفضة الكربوهيدرات. التحدي للمصنعين يكمن في إيصال هذه التمييزات الغذائية المفصلة للمستهلكين الذين قد يتجنبون بشكل قاطع المنتجات التي يرونها ثقيلة بالنشا دون فهم الاختلافات الوظيفية والغذائية بين متغيرات النشا.

تحليل القطاع

حسب النوع: النشا المعدل يقود النمو ذا القيمة المضافة

يحتل النشا المعدل 74.37% من حصة السوق في 2024، مدفوعاً بوظائفه المحسنة وتنوعه عبر تطبيقات الطعام مقارنة بالنشا الطبيعي. من المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب 5.72% من 2025-2030، متجاوزاً معدل نمو السوق الإجمالي. هذا التوسع يعكس تركيز المصنعين على مشتقات النشا ذات القيمة المضافة التي تمكن من التسعير المتميز. يوفر النشا المعدل فوائد وظيفية حاسمة، تشمل استقرار التجميد والذوبان والتحكم في القوام ومقاومة ظروف المعالجة - قدرات لا يستطيع النشا الطبيعي تقديمها بشكل موثوق. خصائص الأداء الفائقة للنشا المعدل تجعلها مكونات لا غنى عنها في الأغذية المصنعة ومنتجات المخابز والأغذية المريحة. قدرتها على تحمل ظروف معالجة مختلفة مع الحفاظ على خصائص القوام والاستقرار المرغوبة رسختها كمكونات لا غنى عنها في التصنيع الغذائي الحديث.

النشا الطبيعي يحافظ على حضوره في السوق في التطبيقات التي تتطلب معالجة أدنى، خاصة في تركيبات العلامة النظيفة التي تتجنب التعديلات الكيميائية. نمو القطاع يتوافق مع اتجاهات الطعام العضوي، حيث يفضل المستهلكون منتجات العلامة النظيفة، مع الشهادة العضوية كونها مؤشر العلامة النظيفة الأساسي. تقدم طرق التعديل الفيزيائي، مثل معالجة الرطوبة الحرارية وتقنية البلازما الباردة، توسيع تطبيقات النشا الطبيعي في منتجات الطعام المميزة مع تلبية معايير العلامة النظيفة. الطلب المتزايد من المستهلكين على المكونات الطبيعية والمعالجة أدنى خلق فرصاً للنشا الطبيعي في الأغذية العضوية والمشروبات الطبيعية ومنتجات الوجبات الخفيفة ذات العلامة النظيفة. مصنعو الأغذية يستثمرون في البحث والتطوير لتعزيز الخصائص الوظيفية للنشا الطبيعي من خلال التعديلات الفيزيائية، بهدف سد فجوة الأداء مع النشا المعدل مع الحفاظ على حالة العلامة النظيفة.

حسب المصدر: هيمنة الذرة تلاقي ابتكار البطاطس

يحتل قطاع الذرة على حصة سوق 72.88% في 2024، مدفوعاً بفعاليته من حيث التكلفة والإمداد الموثوق والبنية التحتية للمعالجة الراسخة. مشتقات نشا الذرة تستفيد من غلة المحاصيل العالية والممارسات الزراعية الفعالة، مما يخلق وفورات الحجم التي تتجاوز مصادر النشا الأخرى. يستمر القطاع في النمو من خلال التطورات التكنولوجية، تشمل تطوير تركيبات نشا الذرة غير المعدل وراثياً المتخصصة لمنتجات الألبان والألبان البديلة لتحسين القوام والملمس. لاعبو السوق يوسعون طاقتهم الإنتاجية لتلبية الطلب المتزايد على نشا الذرة.

من المتوقع أن ينمو سوق نشا البطاطس بمعدل نمو سنوي مركب 5.46% خلال 2025-2030، مدفوعاً بخصائصه الوظيفية والطلب المتزايد على المكونات غير المعدلة وراثياً. الخصائص الوظيفية لنشا البطاطس تشمل قدراته الممتازة على التكثيف والطعم المحايد وقوة الربط العالية، مما يجعلها قيمة في تطبيقات معالجة الأغذية. نشا القمح والمصادر البديلة، مثل الأروروت، تلبي قطاعات سوق محددة، كل منها يقدم خصائص متميزة لتطبيقات صناعية مختلفة. تطوير بلورات نشا الأروروت النانوية للقشات البيولوجية القابلة للأكل يُظهر تحول السوق نحو البدائل المستدامة للبلاستيك التقليدي، معالجاً الاهتمامات البيئية المتزايدة والضغوط التنظيمية على البلاستيك أحادي الاستخدام.

حسب الشكل: استقرار المسحوق مقابل راحة السائل

نشا الشكل المسحوق يستحوذ على حصة سوق 73.28% في 2024، منسوب إلى استقرار التخزين وفترة الصلاحية الممتدة وبروتوكولات التعامل الراسخة في مرافق تصنيع الأغذية. شكل المسحوق يمكن تطبيقات متنوعة عبر ظروف المعالجة ويبقى المعيار الصناعي. تنوع نشا المسحوق يمتد لتطبيقات طعام مختلفة، تشمل منتجات المخابز والحلويات والأغذية المصنعة. ابتكارات نشا المسحوق الحديثة تركز على تحسين القابلية للتشتت وتقليل الغبار أثناء التعامل، معالجة متطلبات المصنعين التشغيلية. التطورات في هندسة الجسيمات أنتجت نشا مسحوق مع وظائف محسنة، تشمل خصائص الانتفاخ بالماء البارد التي تبسط عمليات الإنتاج. هذه التحسينات أدت إلى تحكم أفضل في العملية وتقليل استهلاك الطاقة وزيادة كفاءة الإنتاج في عمليات تصنيع الأغذية.

من المتوقع أن تنمو تركيبات النشا السائل بمعدل نمو سنوي مركب 5.15% من 2025-2030، أعلى معدل نمو في قطاع الشكل. هذا التوسع مدفوع بتكاملها الفعال في بيئات التصنيع عالية الإنتاجية. اعتماد أنظمة التعامل مع المكونات السائلة الآلية في مرافق تصنيع الأغذية يدعم هذا الاتجاه، حيث النشا السائل يقضي على قضايا متعلقة بالمسحوق. الشكل السائل يوفر مزايا في أنظمة المعالجة المستمرة، مما يمكّن من الجرعات الدقيقة والتوزيع المنتظم في منتجات الطعام. التطورات الحديثة في تقنية تثبيت النشا السائل عالجت قيود سابقة من خلال تحسين فترة الصلاحية واستقرار درجة الحرارة الباردة. هذه التطورات وسعت نطاق تطبيق النشا السائل في الوجبات الجاهزة ومنتجات الألبان وتطبيقات المشروبات، مساهمة في اعتماد السوق المتزايد لها.

حسب التطبيق: قيادة المخابز وسط نمو صيدلاني

يحتل قطاع المخابز والحلويات على 33.44% من سوق النشا المعدل في 2024. النشا المعدل يلعب دوراً حاسماً في هذه المنتجات من خلال تحسين القوام والتحكم في الرطوبة وإطالة فترة الصلاحية. في تطبيقات المخابز، يحسن خصائص التعامل مع العجين وجودة المنتج النهائي. المكون مهم خاصة في المنتجات الخالية من الغلوتين، حيث يوفر البنية اللازمة. النشا المعدل يساعد في الحفاظ على اتساق المنتج ومنع البيات وتحسين الملمس الإجمالي للمخبوزات. استهلاك منتجات المخابز يزداد عبر المنطقة، بسبب الابتكارات المتزايدة. وفقاً لبيانات DEFRA من 2023، متوسط الشراء للشخص الواحد أسبوعياً من الكيك والكعك والمعجنات في المملكة المتحدة كان 161 جرام[3]المصدر: DEFRA، "استهلاك منتجات المخابز في المملكة المتحدة"، www.gov.uk.

من المتوقع أن يتوسع القطاع الصيدلاني بمعدل نمو سنوي مركب 6.16% من 2025 إلى 2030، مدفوعاً بالاعتماد المتزايد للنشا المعدل في أنظمة توصيل الأدوية وكسواغات. النشا المعدل يعمل كعامل ربط ومفكك ومادة تشكيل الأفلام في التركيبات الصيدلانية. يساعد في التحكم في معدلات إطلاق الأدوية وتحسين ضغط الأقراص وتعزيز استقرار المنتجات الصيدلانية. النشا المعدل يجد أيضاً تطبيقات في الوجبات الخفيفة والشوربات والصلصات والمتبلات ومنتجات الألبان واللحوم ومنتجات اللحوم، حيث يقدم فوائد وظيفية محددة مصممة لكل فئة منتج. في هذه التطبيقات، يعمل كمكثف ومثبت ومعدل للقوام، مساهماً في اتساق المنتج وجودته.

التحليل الجغرافي

تحتل أمريكا الشمالية على حصة 31.88% من السوق العالمي للنشا الغذائي في 2024، مدعومة ببنيتها التحتية المتقدمة لمعالجة الأغذية ونظام الابتكار البيئي. قيادة المنطقة للسوق تأتي من قطاع الأغذية المريحة الراسخ ووجود منتجي النشا الرئيسيين ومصنعي الأغذية. تفضيلات العلامة النظيفة تشكل تطوير المنتج، مع الشركات التي تركز على النشا الطبيعي الوظيفي الذي يوفر قدرات النشا المعدل مع تقديم مكونات مألوفة. الإطار الزراعي للمنطقة وإنتاج الذرة يوفر إمداداً ثابتاً من المواد الخام، مع توقعات وزارة الزراعة الأمريكية تشير إلى أسعار الذرة 3.90 دولار للبوشل في 2025، زائدة إلى 4.30 دولار بحلول 2030. طلب تمويل مبادرة التكنولوجيا النانوية الوطنية البالغ 2.2 مليار دولار لعام 2025 يدعم جهود البحث والتسويق، تشمل أجهزة استشعار سلامة الأغذية ومواد تلامس الطعام المحسنة.

آسيا والمحيط الهادئ تُظهر أعلى معدل نمو بمعدل نمو سنوي مركب 5.78% من 2025-2030، منسوب إلى التحضر والتركيبة السكانية للطبقة الوسطى المتوسعة وتغيير تفضيلات الطعام نحو الأغذية المصنعة والمريحة. صناعة تصنيع الأغذية في المنطقة تستمر في التوسع، مع الشركات التي تطور تركيبات نشا متخصصة للتطبيقات المحلية، تشمل النشا المعدل المعتمد على الذرة المنبعجة للصلصات وبدائل البكتين للعلكة. مبادرات الأمن الغذائي والتغذية تزيد الطلب على المنتجات المدعمة باستخدام النشا المعدل، كما يُرى في برنامج الأرز المدعم في السنغال لوجبات المدارس.

أوروبا تحافظ على حصة سوق جوهرية من خلال تركيزها على الاستدامة وابتكارات العلامة النظيفة، عاكسة اللوائح الصارمة وتفضيلات المستهلكين. المنطقة تتفوق في إنتاج النشا العضوي، مع الشهادة العضوية تبقى تصنيف العلامة النظيفة الأكثر اعترافاً. مبادرات الاستدامة تشمل التزام تيريوس بصفر انبعاثات غازات الاحتباس الحراري بحلول 2050 ومصادر مواد زراعية خالية من إزالة الغابات بحلول 2025. مناطق أمريكا الجنوبية والشرق الأوسط وأفريقيا تُظهر إمكانات النمو مع توسع قدرات معالجة الأغذية وزيادة القوة الشرائية للمستهلكين.

المشهد التنافسي

يُظهر السوق العالمي للنشا الغذائي تفتتاً معتدلاً. هيكل السوق هذا يمكّن المختصين الإقليميين من المنافسة بفعالية مع الشركات متعددة الجنسيات من خلال الابتكار المستهدف ومزايا سلسلة الإمداد المحلية. اللاعبون الرئيسيون في السوق تشمل كارجيل المدمجة، روكيت فريريس، شركة إنجريديون، شركة آرتشر دانيلز ميدلاند، وشركة تيت أند لايل. اللاعبون الإقليميون يستفيدون من فهمهم للتفضيلات المحلية وديناميكيات السوق للحفاظ على مواقع سوق قوية. الشركات عبر السوق تتحول نحو النشا ذو العلامة النظيفة والوظيفي، مع استثمارات كبيرة في مشاريع الاستحواذ والتطوير المركزة على الحلول الموجهة للقوام والصحة.

السوق يُظهر إمكانات نمو جوهرية في التطبيقات المتخصصة، خاصة السواغات الصيدلانية والتعبئة القابلة للتحلل الحيوي، حيث خصائص النشا تلبي بفعالية المتطلبات الناشئة إلى ما وراء تطبيقات الطعام التقليدية. الشركات توسع قدرات البحث والتطوير لالتقاط هذه الفرص وتطوير حلول مبتكرة. المشهد التنافسي يتطور من خلال الشراكات الاستراتيجية والاستثمارات التكنولوجية، مع الشركات التي تركز على مبادرات الاستدامة والاعتبارات البيئية كعوامل تمييز رئيسية في السوق.

الشركات تنفذ برامج استدامة شاملة، تركز على المصادر المسؤولة وعمليات الإنتاج الموفرة للطاقة ومبادرات تقليل النفايات. تكامل تقنيات المعالجة المتقدمة يمكّن المصنعين من تعزيز جودة المنتج وتقليل التكاليف التشغيلية وتلبية المطالب المتطورة للمستهلكين لطرق الإنتاج المستدامة.

قادة صناعة النشا الغذائي

-

شركة آرتشر دانيلز ميدلاند

-

كارجيل المدمجة

-

شركة إنجريديون

-

شركة تيت أند لايل

-

روكيت فريريس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: افتتحت كارجيل مصنعاً جديداً لطحن الذرة في جواليور، ماديا براديش، يديره المصنع الهندي ساتفيك أجرو بروسيسورز، لتلبية الطلب المتزايد من صناعات الحلويات وحليب الأطفال والألبان في الهند.

- مارس 2025: شركت إنجريديون مع الشركة النمساوية أجرانا لزيادة إنتاج النشا في رومانيا، موسعة حضورها التصنيعي في أوروبا الشرقية لمعالجة الطلب الإقليمي المتزايد على النشا المتخصص.

- فبراير 2025: شركة لينكينغ دينينغ الذهبية للذرة الحيوية المحدودة، شركة فرعية لشركة الصين القابضة للنشا، وسعت عملياتها من خلال افتتاح منشأتين إضافيتين لمعالجة النشا. الشركة تشغل خطي إنتاج نشا الذرة في منشآتها الحالية، بقدرات إنتاج سنوية 550,000 طن و450,000 طن، على التوالي.

- أغسطس 2024: بدأت الغرير فودز بناء مصنع تصنيع نشا الذرة في المناطق الاقتصادية خليفة أبوظبي (كيزاد). المنشأة، التي هي أول مصنع نشا ذرة في المنطقة، تهدف لزيادة قدرة إنتاج الطعام المحلي ودعم الاستراتيجية الوطنية الإماراتية للأمن الغذائي.

نطاق تقرير السوق العالمي للنشا الغذائي

السوق العالمي للنشا الغذائي مقسم حسب النوع مثل النشا الطبيعي والنشا المعدل ومشتقات النشا ومحليات النشا. قطاع النشا المعدل مقسم أكثر إلى أوليجوساكاريدز وكحوليات السكر وسكريات النشا وأخرى. حسب المصدر، السوق مقسم إلى الذرة والقمح والبطاطس والكسافا ومصادر أخرى. حسب التطبيق، السوق مقسم إلى الحلويات والمخابز والألبان والمشروبات وتطبيقات أخرى للطعام والمشروبات.

أيضاً، الدراسة توفر تحليلاً لسوق النشا الغذائي في الأسواق الناشئة والراسخة عبر العالم، تشمل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

| النشا الطبيعي |

| النشا المعدل |

| الذرة |

| القمح |

| البطاطس |

| أخرى |

| المسحوق |

| السائل |

| المخابز والحلويات |

| الوجبات الخفيفة |

| الشوربات والصلصات والمتبلات |

| منتجات الألبان |

| اللحوم ومنتجات اللحوم |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إسبانيا | |

| هولندا | |

| إيطاليا | |

| السويد | |

| بولندا | |

| بلجيكا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| إندونيسيا | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| كولومبيا | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| جنوب أفريقيا | |

| نيجيريا | |

| المملكة العربية السعودية | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | النشا الطبيعي | |

| النشا المعدل | ||

| حسب المصدر | الذرة | |

| القمح | ||

| البطاطس | ||

| أخرى | ||

| حسب الشكل | المسحوق | |

| السائل | ||

| حسب التطبيق | المخابز والحلويات | |

| الوجبات الخفيفة | ||

| الشوربات والصلصات والمتبلات | ||

| منتجات الألبان | ||

| اللحوم ومنتجات اللحوم | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إسبانيا | ||

| هولندا | ||

| إيطاليا | ||

| السويد | ||

| بولندا | ||

| بلجيكا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| كولومبيا | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| جنوب أفريقيا | ||

| نيجيريا | ||

| المملكة العربية السعودية | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق النشا الغذائي الحالي؟

سوق النشا الغذائي مقدر بـ 20.92 مليار دولار أمريكي في 2025 ومتوقع أن يصل إلى 26.26 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 4.65%.

أي نوع نشا يقود السوق وأيهما يتوسع أسرع؟

النشا المعدل يستحوذ على أكبر حصة 74.37% في 2024 وهو أيضاً القطاع الأسرع نمواً، متقدماً بمعدل نمو سنوي مركب 5.72% حتى 2030.

أي منطقة جغرافية تهيمن على المبيعات، وأين النمو الأعلى متوقع؟

أمريكا الشمالية احتلت 31.88% من الإيرادات العالمية في 2024، بينما آسيا والمحيط الهادئ متوقع أن تسجل أقوى معدل نمو سنوي مركب 5.78% بين 2025 و2030.

كيف تؤثر مطالب العلامة النظيفة على تركيب المنتج؟

مصنعو الأغذية يتحولون نحو النشا الطبيعي المعدل فيزيائياً أو إنزيمياً الذي يطابق أداء الدرجات المعدلة التقليدية مع الظهور كمكونات مألوفة وخالية من الكيماويات على الملصقات.

آخر تحديث للصفحة في: